Куда включать общехозяйственные расходы при настройке 1с

Вопросы по учету выпуска готовой продукции мы слышим от клиентов достаточно часто. Оно и понятно, производство является одним из самых сложных участков, требующих детальной настройки программы. Разберем самые важные моменты на примере программы 1С: Бухгалтерия предприятия 8 редакции 3.0

Для начала укажем в 1С: Бухгалтерии ред. 3.0, что наше предприятие планирует вести учёт процессов производства. Для этого перейдём в раздел «Администрирование», выберем пункт «Функциональность» и на вкладке «Производство» установим флаг.

После установки этого флага на панели разделов у вас появится раздел «Производство». Но не спешите вводить в нём документы, нам еще нужно верно настроить учётную политику.

Для этого переходим в раздел «Главное» и выбираем пункт «Учётная политика». Устанавливаем флаг «Выпуск продукции». На этом общие настройки программы, подходящие для всех организаций, у которых есть производственные процессы, мы закончили. Далее рассмотрим индивидуальные особенности производственных предприятий.

Как вы знаете, в организации все затраты распределяются между счетами: 20, 25, 26, 44 и 91.02, в зависимости от их принадлежности.

Счёт 20 используется для отражения расходов предприятия, непосредственно связанных с выпуском продукции и влияющих на расчёт себестоимости. Но в случае, если ваша организация занимается только выпуском, есть возможность затраты, учитываемые на 26 счёте «Общехозяйственные расходы», также включить в общую себестоимость. В учётной политике для этого есть переключатель «Общехозяйственные расходы включаются».

При выборе метода «Директ-костинг» 26 счёт при выполнении закрытия месяца в полном объёме закроется на счёт 90.08. Если же вы поставите флаг, включающий общехозяйственные расходы «В себестоимость продукции, работ, услуг», то программой будут сделаны проводки Дт 20.01 Кт 26 с разбивкой по статьям расходов.

Следует отметить, что косвенные расходы, учитываемые на счёте 25 «Общепроизводственные расходы», в бухгалтерском учете всегда относятся на себестоимость продукции, исходя из метода распределения. Если вы указали, что затраты с 26 счёта тоже относятся к себестоимости, то и они также становятся подлежащими распределению. В этом случае необходимо перейти по ссылке «Методы распределения косвенных расходов» и настроить их.

Установите период, поле «Счёт затрат» можно не заполнять, в этом случае метод будет действовать для обоих счетов. Укажите статью затрат, если распределение расходов по каждой из существующих будет разным.

Поле «База распределения» принимает одно из нескольких значений. Рассмотрим каждый из них.

Распределение по объёму выпуска происходит пропорционально объему выпущенной продукции в количественном измерении.

По плановой себестоимости выпуска распределение выполняется исходя из плановой себестоимости, выпущенной в текущем месяце продукции. Если вы выбрали учёт выпущенной продукции по фактической себестоимости, то вам этот метод распределения не подойдёт.

Распределение по показателю «Оплата труда» производится пропорционально затратам по статьям затрат «Оплата труда».

Распределение, выполняемое по базе «Материальные затраты» происходит пропорционально суммам прямых затрат по статье «Материальные расходы».

Распределение по «Выручке» происходит по номенклатурным группам пропорционально выручке от продажи продукции, выполненных работ, услуг.

Показатель «Прямые затраты» используется для распределения пропорционально суммам прямых затрат, со счетов 20 и/или 23.

Параметр «Отдельные статьи прямых затрат» предполагает указание нескольких статей затрат, а не одной.

При выборе пункта «Не распределяется» программа не будет распределять косвенные расходы в автоматическом порядке.

После занесения каждого метода, нажимайте «Записать и закрыть», а затем закройте общий перечень и продолжите редактирование учётной политики.

Нам осталось рассмотреть последний блок настроек – это раздел «Расчёт себестоимости продукции».

При выборе использования плановой себестоимости выпуска продукции в документе «Отчёт производства за смену» необходимо будет указывать плановую себестоимость. В этом случае документ будет формировать проводки по выпуску продукции с указанием сумм. А при закрытии месяца, когда программа сможет посчитать фактические затраты, произойдёт корректировка плановой себестоимости. Если плановая себестоимость окажется выше фактической, то проводки при закрытии счетов 20, 23, 25, 26 будут отрицательными.

Предположим, вы произвели единицу продукции стоимостью 1000 рублей. В программе будет создана проводка Дт 43 Кт 20 на сумму 1000 рублей. При этом в течение месяца на дебет счёта 20 вы приходовали все затраты, связанные с производством, и они оказались на 200 рублей больше, чем плановая себестоимость продукции. В этом случае, при закрытии месяца программа создаст проводку Дт 43 Кт 20 на сумму 200 рублей, а также Дт 90.02 Кт 43, если эта продукция была реализована в текущем месяце. В случае, если фактическая себестоимость окажется ниже плановой на те же 200 рублей, в программе появится проводка Дт 43 Кт 20 на сумму минус 200 рублей.

Если флаг «Используется плановая себестоимость выпуска» установлен не будет, то в документе «Отчёт производства за смену» суммы будут отсутствовать, и на 43 счёте будет вестись только количественный учёт, до тех пор, пока не произойдёт закрытие месяца.

Флаг «Учитываются отклонения от плановой себестоимости» означает, что разница в двух себестоимостях будет отражаться на счёте 40 «Выпуск продукции (работ, услуг)».

Если ваше предприятие реализует не только готовую продукцию, но и полуфабрикаты, то вам необходимо рассчитывать и их себестоимость. Соответственно, флаг «Рассчитывается себестоимость полуфабрикатов» должен быть проставлен.

Ещё один случай, когда вам нужен этот флаг – это расчёт производительности подразделений. Например, выпуском полуфабрикатов занимается подразделение №1, а сборкой готовой продукции подразделение №2. При этом в текущем месяце у вас может не быть выпуска продукции, но при этом мог быть выпуск полуфабрикатов. Если расчёт заработной платы подразделений будет вестись исходя из объёма выпуска, то хорошо бы его видеть в программе.

И последний флаг «Рассчитывается себестоимость услуг собственным подразделениям» нужен для отражения объёма выпущенной продукции одним подразделением и потреблением этой продукции другим. Простым языком, предприятие само себе оказывает услуги или само потребляет ту продукцию, которую выпускает.

При установке последних двух флагов или одного из них в программе появляется пункт определения «Последовательности этапов производства (переделов)».

Передел – это этап производства. Некоторые переделы нужно задавать вручную. Предположим, что вы списываете полуфабрикаты на расходы других подразделений. Тогда перед расчётом себестоимости выпущенной продукции, необходимо рассчитать себестоимость полуфабрикатов. Это и будет первым переделом. Затем мы можем приступить к расчёту себестоимости выпуска тех операций, в составе которых были полуфабрикаты из первого передела. Соответственно это следующий передел и далее. Порядок переделов может быть задан вручную или определён автоматически.

Настройка раздела «Производство» в программе 1С: Бухгалтерия ред. 3.0

Учёт выпуска готовой продукции обычно вызывает не мало вопросов со стороны бухгалтерии. Оно и понятно, производство является одним из самых сложных участков, требующих детальной настройки программы.

Для начала укажем в 1С: Бухгалтерии ред. 3.0, что наше предприятие планирует вести учёт процессов производства. Для этого перейдём в раздел «Администрирование», выберем пункт «Функциональность» и на вкладке «Производство» установим флаг.

После установки этого флага на панели разделов у вас появится раздел «Производство». Но не спешите вводить в нём документы, нам еще нужно верно настроить учётную политику.

Для этого переходим в раздел «Главное» и выбираем пункт «Учётная политика». Устанавливаем флаг «Выпуск продукции». На этом общие настройки программы, подходящие для всех организаций, у которых есть производственные процессы, мы закончили. Далее рассмотрим индивидуальные особенности производственных предприятий.

Как вы знаете в организации все затраты распределяются между счетами: 20, 25, 26, 44 и 91.02, в зависимости от их принадлежности.

Счёт 20 напрямую указывает на расходы предприятия, связанные с выпуском продукции, и влияет на расчёт себестоимости готовой продукции. Но в случае, если ваша организация занимается только выпуском, есть смысл затраты по 26 счёту «Общехозяйственные расходы» также включить в их себестоимость. В учётной политике для этого есть переключатель «Общехозяйственные расходы включаются».

При выборе метода «Директ-костинг» 26 счёт, при выполнении закрытия месяца, в полном объёме закроется на счёт 90.08. Если же вы поставите флаг, включающий общехозяйственные расходы «В себестоимость продукции, работ, услуг», то программой будут сделаны проводки Дт 20.01 Кт 26 с разбивкой по статьям расходов.

Следует отметить, что косвенные расходы, учитываемые на счёте 25 «Общепроизводственные расходы», всегда распределяются на себестоимость продукции, исходя из метода распределения. Если вы указали, что затраты с 26 счёта тоже относятся к себестоимости, то и они также становятся подлежащими распределению. В этом случае необходимо перейти по ссылке «Методы распределения косвенных расходов» и настроить их.

Установите период, поле «Счёт затрат» можно не заполнять, в этом случае метод будет действовать для обоих счетов. Укажите статью затрат, если распределение расходов по каждой из существующих будет разным.

Поле «База распределения» принимает одно из нескольких значений. Рассмотрим каждый из них.

Распределение по объёму выпуска происходит пропорционально объему выпущенной продукции в количественном измерении.

По плановой себестоимости выпуска распределение выполняется исходя из плановой себестоимости, выпущенной в текущем месяце продукции. Если вы выбрали учёт выпущенной продукции по фактической себестоимости, то вам этот метод распределения не подойдёт.

Распределение по показателю «Оплата труда» производится пропорционально затратам по статьям затрат «Оплата труда».

Распределение, выполняемое по базе «Материальные затраты» происходит пропорционально суммам прямых затрат по статье «Материальные расходы».

Распределение по «Выручке» происходит по номенклатурным группам пропорционально выручке от продажи продукции, выполненных работ, услуг.

Показатель «Прямые затраты» используется для распределения пропорционально суммам прямых затрат, со счетов 20 и/или 23.

Параметр «Отдельные статьи прямых затрат» предполагает указание нескольких статей затрат, а не одной.

При выборе пункта «Не распределяется» программа не будет распределять косвенные расходы в автоматическом порядке.

После занесения каждого метода, нажимайте «Записать и закрыть», а затем закройте общий перечень и продолжите редактирование учётной политики.

Нам осталось рассмотреть последний блок настроек – это раздел «Расчёт себестоимости продукции».

При выборе использования плановой себестоимости выпуска продукции в документе «Отчёт производства за смену» необходимо будет указывать плановую себестоимость. В этом случае документ будет формировать проводки по выпуску продукции с указанием сумм. А при закрытии месяца, когда программа сможет посчитать фактические затраты, произойдёт корректировка плановой себестоимости. Если плановая себестоимость окажется выше фактической, то проводки при закрытии счетов 20, 23, 25, 26 будут отрицательными.

Предположим, вы произвели единицу продукции стоимостью 1000 рублей. В программе будет создана проводка Дт 43 Кт 20 на сумму 1000 рублей. При этом в течение месяца на дебет счёта 20 вы приходовали все затраты, связанные с производством, и они оказались на 200 рублей больше, чем плановая себестоимость продукции. В этом случае, при закрытии месяца программа создаст проводку Дт 43 Кт 20 на сумму 200 рублей, а также Дт 90.02 Кт 43, если эта продукция была реализована в текущем месяце. В случае, если фактическая себестоимость окажется ниже плановой на те же 200 рублей, в программе появится проводка Дт 43 Кт 20 на сумму минус 200 рублей.

Если флаг «Используется плановая себестоимость выпуска» установлен не будет, то в документе «Отчёт производства за смену» суммы будут отсутствовать, и на 43 счёте будет вестись только количественный учёт, до тех пор, пока не произойдёт закрытие месяца.

Флаг «Учитываются отклонения от плановой себестоимости» означает, что разница в двух себестоимостях будет отражаться на счёте 40 «Выпуск продукции (работ, услуг)».

Если ваше предприятие реализует не только готовую продукцию, но и полуфабрикаты, то вам необходимо рассчитывать и их себестоимость. Соответственно, флаг «Рассчитывается себестоимость полуфабрикатов» должен быть проставлен.

Ещё один случай, когда вам нужен этот флаг – это расчёт производительности подразделений. Например, выпуском полуфабрикатов занимается подразделение №1, а сборкой готовой продукции подразделение №2. При этом в текущем месяце у вас может не быть выпуска продукции, но при этом мог быть выпуск полуфабрикатов. Если расчёт заработной платы подразделений будет вестись исходя из объёма выпуска, то хорошо бы его видеть в программе.

И последний флаг «Рассчитывается себестоимость услуг собственным подразделениям» нужен для отражения объёма выпущенной продукции одним подразделением и потреблением этой продукции другим. Простым языком, предприятие само себе оказывает услуги или само потребляет ту продукцию, которую выпускает.

При установке последних двух флагов или одного из них в программе появляется пункт определения «Последовательности этапов производства (переделов)».

Передел – это этап производства. Некоторые переделы нужно задавать вручную. Предположим, что вы списываете полуфабрикаты на расходы других подразделений. Тогда перед расчётом себестоимости выпущенной продукции, необходимо рассчитать себестоимость полуфабрикатов. Это и будет первым переделом. Затем мы можем приступить к расчёту себестоимости выпуска тех операций, в составе которых были полуфабрикаты из первого передела. Соответственно это следующий передел и далее. Порядок переделов может быть задан вручную или определён автоматически.

Использован релиз 3.0.90

В программе "1С:Бухгалтерия 8" (ред. 3) с релиза 3.0.89 поддерживается следующий порядок закрытия счета 25 (распределения общепроизводственных расходов (ОПР)) при выполнении регламентной операции "Закрытие счетов затрат 20, 23, 25, 26" в составе обработки "Закрытие месяца".

- Затраты производственных подразделений, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, и закрываются на счет 20 внутри этих подразделений пропорционально выбранной базе распределения.

- Затраты подразделений, обслуживающих производство, но не выпускающих продукцию, не выполняющих работы, не оказывающих услуги, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, между производственными подразделениями и закрываются на счет 20 по этим производственным подразделениям пропорционально выбранной базе распределения.

Производственные подразделения - это те подразделения, которые выпускают продукцию, выполняют работы, оказывают услуги. Затраты по ним учитываются на счете 20, часть затрат может учитываться на счете 25.

Подразделения, обслуживающие производство - это те подразделения, которые не выпускают продукцию, не выполняют работы, не оказывают услуги, но их деятельность направлена на обслуживание производственных подразделений. Затраты по ним учитываются на счете 25.

База распределения выбирается в форме "Учетная политика". В налоговом учете общепроизводственные расходы (ОПР) распределяются по тем же правилам, что и в бухгалтерском учете.

- Раздел: Главное – Учетная политика.

- В блоке "Виды деятельности, затраты по которым учитываются на счете 20 "Основное производство" установите флажок "Выпуск продукции" и (или) флажок "Выполнение работ, оказание услуг заказчикам". Станет видимым и доступным для настройки блок "Косвенные затраты".

- В поле "База распределения" выберите нужный вариант для распределения косвенных затрат (рис. 1).

- Для установки особых правил распределения косвенных затрат (например, для отдельных подразделений или статей затрат), отличающихся от общей настройки базы распределения, по ссылке в поле "Особые правила распределения" откройте форму "Правила распределения затрат", создайте новые правила (одно или несколько) по кнопке "Добавить" и настройте их (рис. 2).

- Кнопка "ОК".

Обратите внимание, что настраивать распределение косвенных затрат в программе "1С:Бухгалтерия 8" (ред. 3) имеет смысл только для счета 25, поскольку метод полной себестоимости (когда общехозяйственные расходы включаются в себестоимость продукции, работ, услуг) с 2021 года не применяется (пп. "г" п. 26 ФСБУ 5/2019). Возможность распределения затрат, отраженных на счете 26, по номенклатурным группам с 2021 года оставлена только для версии КОРП. Но при этом такие затраты все равно не включаются в себестоимость (счет 26 закрывается на счет 90.08).

Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в учетной политике. Данная настройка в программе очень важна: от нее зависит корректное отражения расходов при закрытии месяца и в дальнейшем отражение их в отчетности.

Из статьи вы узнаете:

- где настраивается распределение косвенных расходов в БУ и НУ;

- как настроить метод распределения косвенных расходов в 1С 8.3.

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов . Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

Как распределить расходы в БУ, настраивается в Учетной политике раздел Главное — Настройки — Учетная политика .

![]()

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

- на себестоимость продаж — Дт 90.08 Кт 26;

- на себестоимость выпуска — Дт 20 (23) Кт 26, при этом сумма распределяется согласно настройкам по ссылке Методы распределения косвенных расходов .

Общепроизводственные расходы распределяются только на себестоимость выпуска — 20 (23) счет, также согласно настройкам распределения.

Методы распределения косвенных расходов в 1С 8.3

![]()

- Период — с какого месяца начинает действовать распределение;

- Организация — наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат — счет, для которого действуют задаваемые правила;

- Статья затрат — статья, затраты по которой будут распределяться согласно правилам;

- Подразделение — затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения — как нужно распределять вышеуказанные затраты между номенклатурными группами (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Все поля, заполняемые до поля База распределения , могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения. Если для определенного счета или конкретной статьи затрат (подразделения) нужно задать иные правила, заполните их в соответствующих полях.

Пропорционально чему распределяются затраты (расчетные коэффициенты):

- Объем выпуска — количество выпуска. Выпуск считается по количеству, указанному в документах:

- для продукции — Отчет производства за смену;

- для работ, услуг — Оказание производственных услуг .

![]()

- Материальные затраты — сумма по Дт 20, 23 по статье затрат с Видом расхода — Материальные расходы.

![]()

- Выручка — сумма по Кт 90.01.1 в разрезе НГ. При этом появляется возможность указать Счет прямых затрат и Подразделение затрат , на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты — сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

- Отдельные статьи прямых затрат — сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат .

![]()

- Не распределяется — распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов . При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Распределения расходов в 1С 8.3 на примере

- Офис — 84 000 руб. в т. ч. НДС 20%;

- Производственный цех — 120 000 руб. в т. ч. НДС 20%.

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

![]()

![]()

При закрытии месяца сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

Для этого примера базу можно посмотреть в отчете Оборотно-сальдовая ведомость по счету 20 (23) с отбором по Виду расхода — Материальные расходы.

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

![]()

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов. Подробнее

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (4)

Все вопросы по 1С Вы можете задавать в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

Личный кабинет

.![Елена Мамукова]()

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

![Автоматизация бухгалтерского учета]()

Сдача регламентированной отчетности в соответствии с законодательством РФ.

![Автоматизация производства на базе 1С]()

Опыт автоматизации производства более 15 лет, референсы клиентов, готовые методики, оперативность

Предприятия, осуществляющие производственную деятельность, несут основные прямые производственные расходы, а также у них могут возникать общепроизводственные или общехозяйственные расходы. Если с прямыми расходами все относительно просто, они относятся непосредственно на выпущенную продукцию, работы, услуги (ПРУ), то общепроизводственные/общехозяйственные расходы необходимо распределять между видами ПРУ. Как это отразить в «1С:Бухгалтерия» 8.3 расскажем в нашей статье.

Формирование ОПР

Общепроизводственные расходы формируются на одноименном бухгалтерском счете 25. Формирование или начисление затрат осуществляется по дебету 25 счета. Кроме синтетического разреза на счете предусмотрены аналитические разрезы:

Накопленные общепроизводственные расходы можно проанализировать типовым стандартным бухгалтерским отчетом, например, «Оборотно-сальдовая ведомость по счету»:

Ежемесячно общепроизводственные расходы разносятся на счет 20 «Основное производство». Счет 25 на конец месяца должен иметь нулевое сальдо.

На счете 20 также имеются аналитические разрезы:

- Подразделения;

- Номенклатурные группы;

- Статьи затрат.

Накопленные расходы основного производства также анализируем через оборотно-сальдовую ведомость по счету:

Распределение 25 счета на 20 счет происходит между номенклатурными группами, где сосредоточены виды производимой ПРУ.

Методы распределения общепроизводственных расходов

Для разнесения расходов требуется установка базы разнесения или выбор метода разнесения. Установка методов производится в учетной политике организации:

Методы разнесения представляют собой записи в регистре сведений, которые устанавливаются для каждой организации:

Показанная на скриншоте запись регистра трактуется следующим образом: начиная с 01 июня 2018 года, в организации ООО «Праздник сладкоежки» затраты по счету 25 в разрезе любой статьи затрат и подразделения «Основное подразделение» разносятся пропорционально оплате труда. В качестве базы можно выбирать одно из предложенных типовых значений:

В зависимости от вида базы в регистре становятся доступными для заполнения другие необходимые поля. Например, для отдельных прямых статей необходимо указать их перечень с помощью подбора:

Как правило, в учетной политике предприятия устанавливается одна база для общепроизводственных затрат по всем статьям и по всем подразделениям. Для сокращения количества записей методы могут быть установлены сразу для всех статей и подразделений. Чтобы установить метод для всех статей единовременно, достаточно не заполнять в регистре сведений значение статьи затрат. Тот же принцип действует для счета затрат и подразделения организации.

Необходимо учесть, что система работает с методами распределения в порядке приоритетов. Наивысшим приоритетом обладает та запись, которая содержит более детализированную информацию.

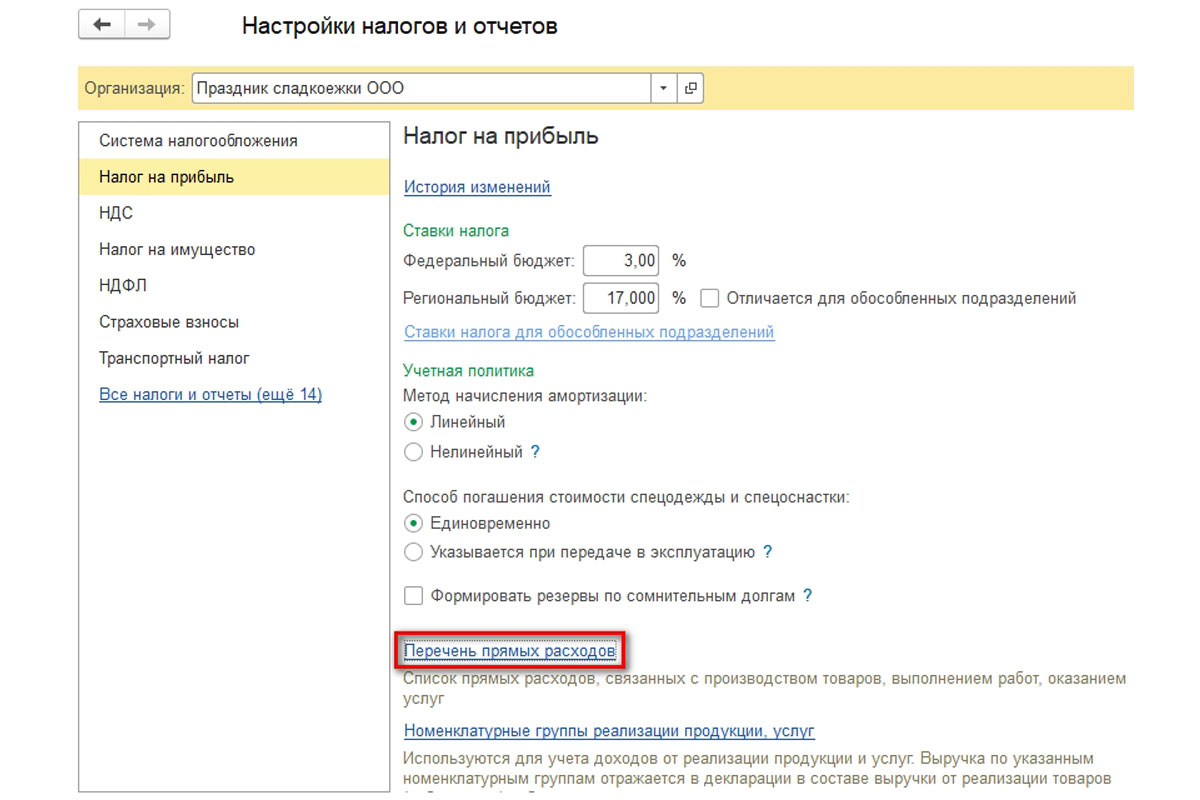

Следующим важным параметром для разнесения общепроизводственных затрат является настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль. Их перечень настраивается в разделе налогов и отчетов для конкретной организации:

Рис.7 Настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль![Рис.7 Настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль]()

Указанный перечень определяет виды статей затрат, которые не будут относиться к расходам текущего периода для целей налогообложения прибыли, а войдут в себестоимость ПРУ и могут быть оставлены в незавершенном производстве, если на предприятии имеет место длительный производственный процесс:

В нашем примере к прямым причисляются материальные траты, амортизирование и зарплата для всех подразделений и счетов затрат.

![]()

Закрытие счета 25

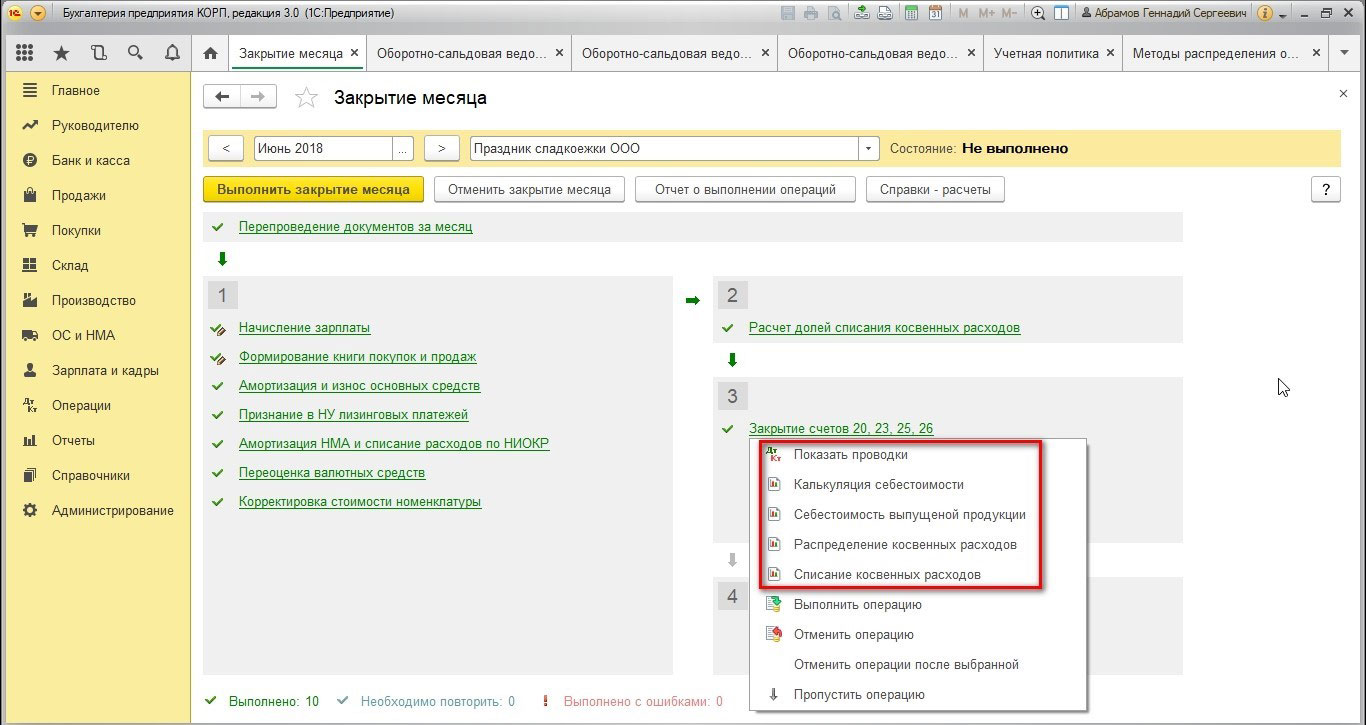

После выполнения или проверки корректности методов распределения переходим к непосредственному закрытию счета 25.

Закрытие выполняется через помощника, который доступен через «Операции-Закрытие периода», с учетом определенной последовательности действий:

В рассматриваемом примере все предшествующие операции выполнены. Можем принудительно выполнить операцию «Закрытие счетов 20, 23, 25».

После выполнения будут сформированы проводки и станут доступны необходимые аналитические отчеты:

Рис.10 После выполнения будут сформированы проводки и станут доступны необходимые аналитические отчеты![Рис.10 После выполнения будут сформированы проводки и станут доступны необходимые аналитические отчеты]()

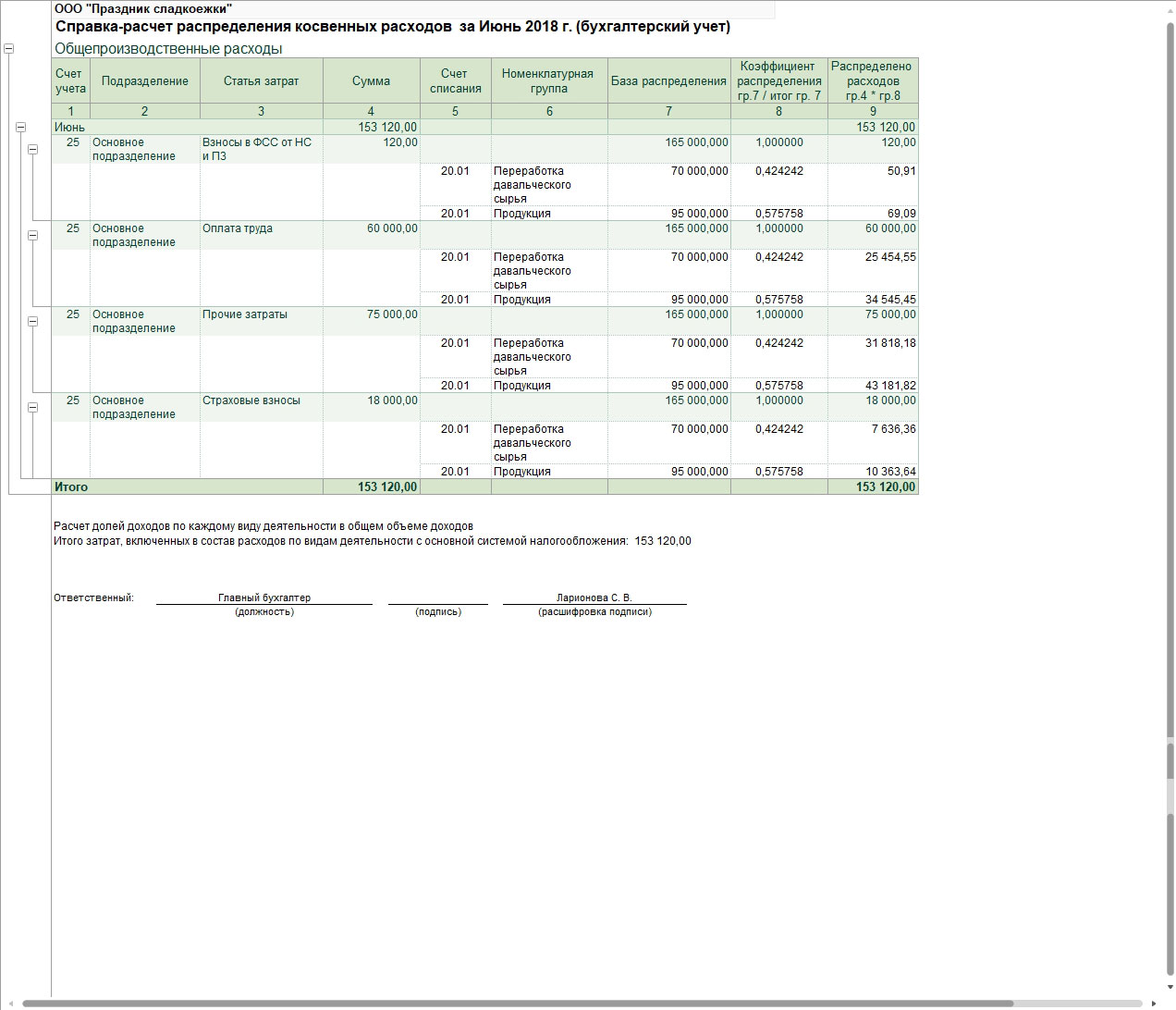

Проанализируем результат распределения.

Для анализа проводок и разнесения косвенных затрат используем справку-расчет и отчет «Анализ счета»:

Рис.12 На 25 счете было одно подразделение затрат – основное![Рис.12 На 25 счете было одно подразделение затрат – основное]()

Видим, что на 25 счете было одно подразделение затрат – основное, и статьи затрат:

- Взносы в ФСС от НС и ПЗ;

- Оплата труда;

- Прочие затраты;

- Страховые взносы.

На счете 20 выпускались ПРУ по двум номенклатурным группам:

- Продукция;

- Переработка давальческого сырья.

База показывает сумму оплаты труда для расчета доли распределения затрат.

При разнесении между номенклатурными группами в алгоритме закрытия для каждой статьи трат и также каждого подразделения используется формула:

Сумма распределения по номенклатурным группам = Сумма ОПР * (Сумма базы по каждой номенклатурной группе/Сумма базы по всем номенклатурным группам).

Проверим расчет по основному подразделению и статье затрат «Оплата труда», которая составляет 60 000 руб.

По продукции база составляет 95 000 руб., по переработке – 70 000 руб.

- Сумма распределения по продукции: 60 000 * (95 000/165 000) = 34 545, 45 руб.

- Сумма распределения по переработке: 60 000 * (70/165 000) = 25 454, 55 руб.

Рассчитанные суммы аналогичны суммам в отчете «Анализ счета». Для остальных статей данный расчет также является корректным.

Проанализируем состояние распределения в налоговом учете на примере «Прочих затрат». Напомним, что эта статья не является прямой, значит, она причисляется к тратам настоящего времени и в налоговом учете должна быть списана на счет 90, а не на счет 20 как в бухгалтерском.

Отчетом «Анализ счета» убеждаемся в корректности расчета:

На 20 счет сумма 75 000 руб. отнесена как временные разницы, на 90 счет как временные разницы с минусом и как налоговый учет с плюсом. Таким образом, соблюдается принцип налогового учета БУ = НУ + ПР + ВР. Между номенклатурными группами затраты ОПР распределились в полном соответствии с базой разнесения.

Распределение общепроизводственных и общехозяйственных расходов реализовано в «1С:Бухгалтерия 8.3» аналогичными методами. Все перечисленные особенности применимы и для общехозяйственных трат.

Читайте также: