Кпп в 1с это

Код причины постановки на учет (КПП) представляет собой девятизначный код, который налоговая инспекция присваивает организации при постановке на налоговый учет.

КПП необходим потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Так как ИНН у всех должен быть один, то налоговые органы ввели дополнительный код – КПП.

Этот код показывает, по какой причине фирма состоит на учете в данной инспекции.

У одной фирмы может быть несколько КПП.

Код причины постановки на учет присваивается по каждому основанию постановки на учет, в том числе по месту нахождения самой организации, ее обособленных подразделений (ОП), земельных участков и иной недвижимости, транспорта.

В отличие от ИНН, Код причины постановки на учет организации может меняться.

Так, если организация сменит адрес на другой адрес, который относится к другой налоговой инспекции, компании присвоят новый КПП.

Значение КПП можно узнать из свидетельства или уведомления о постановке на учет.

КПП организации по месту ее нахождения также указан в едином государственном реестре юридических лиц (ЕГРЮЛ).

Первые четыре цифры КПП представляют собой код налогового органа, в котором организация поставлена на учет.

Из них первые две цифры представляют собой код региона, а третья и четвертая цифры являются кодом (номером) налоговой инспекции.

Например, КПП, начинающийся на 7713, означает, что организация состоит на учете в ИФНС N 13 по г. Москве.

Пятая и шестая цифры КПП указывают причину постановки на учет.

цифры 01 означают, что КПП присвоен организации в связи с постановкой на учет по месту ее нахождения;

цифры 02, 03, 04, 05, 31 или 32 означают, что КПП присвоен организации по месту нахождения обособленного подразделения организации;

цифры 06-08 означают, что КПП присвоен организации по месту нахождения принадлежащего ей недвижимого имущества (таким образом, транспортные средства не затрагиваются) в в зависимости от вида имущества;

цифры 10-29 – означают, что КПП присвоен организации по месту нахождения принадлежащих ей транспортных средств в зависимости от вида транспортных средств;

цифры 50 означают, что КПП присвоен в связи с постановкой на учет в качестве крупнейшего налогоплательщика.

Последние три цифры КПП представляют собой порядковый номер постановки организации на учет в ИФНС по основанию, в связи с которым ей присвоен этот КПП.

Организации должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций.

Так, КПП организации следует указывать:

во всех налоговых декларациях и расчетах;

в платежных поручениях, в том числе в платежных поручениях на уплату налогов и страховых взносов;

в счетах-фактурах и других документах, где обязательно указание КПП.

Так как у организации может быть несколько КПП, то в документе указывается код, присвоенный в налоговой инспекции, который предназначен для данного документа.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Материалы по подготовке и представлению отчетности

- Автоматическая сверка счетов-фактур с контрагентом>>>

- Чем новая декларация по НДС отличается от старой и какие сведения она должна содержать>>>

- Новая форма декларации в «1С:Предприятии»>>>

- НДС-2015: хранение истории изменений КПП в «1С:Бухгалтерии 8» (ред. 3.0)>>>

- Ответы на вопросы по НДС-2015>>>

- Консолидация отчетности по НДС для организаций, имеющих обособленные подразделения и не использующих РИБ>>>

- Сервис компании Такском «Сверься!»>>>

- Что делать, если налоговая требует представить пояснения к декларации по НДС>>>

- НДС-2015: как представить уточненную декларацию>>>

- «1С:Бухгалтерия 8»: как сформировать уточненную декларацию по НДС>>>

История изменений КПП контрагента

Как известно, данные счета-фактуры и декларации по НДС должны быть идентичны. Компания вправе отразить в учете ранее полученный счет-фактуру. Но КПП может быть другим, так как за это время адрес местонахождения у контрагента изменился.

Чтобы избежать вопросов контролирующих органов, сведения о КПП должны быть в актуальном состоянии.

Начиная с версии 3.0.39 «1С:Бухгалтерии 8» в программе есть возможность зафиксировать и сохранить изменение КПП контрагента.

Для этого в справочнике Контрагенты следует перейти по гиперссылке История, расположенной рядом с полем КПП (см. рис. 1).

Рис. 1. История изменений КПП контрагента

Если сведения о регистрации контрагента изменились, то необходимо указать дату изменения КПП.

История изменений регистрации в налоговой инспекции собственной компании

Для хранения в программе изменений о КПП собственной организации служит специальный регистр сведений. Из него данные попадают в отчетность (в том числе и в декларацию по НДС) в соответствии с той датой, на которую она формируется.

В справочнике Организации рядом с полем КПП и рядом с полем Код инспекции нужно перейти по гиперссылке История (рис. 2). Если сведения о регистрации в налоговом органе изменились, следует указать дату изменения.

Рис. 2. История изменений КПП собственной организации

Сведения об изменениях в КПП (контрагента и собственной компании) используются как в декларации по НДС, так и в печатных формах первичных документов.

У многих организаций в реквизитах можно увидеть код причины постановки на учет. В документах КПП идет сразу за ИНН в одной строке «ИНН/КПП». Что это за код, как и где узнать КПП организации, расскажем далее.

Что такое КПП организации

КПП — это набор цифр, дополняющий ИНН. По нему определяют, на основании чего юрлицо поставлено на учет. Включает 9 знаков. Расшифровывается КПП в реквизитах организации так:

- первые две цифры — код региона или области РФ, где стоит на учете фирма;

- вторая пара цифр — номер ИФНС, которая поставила на учет компанию или обособленное подразделение по месту их регистрации, местонахождения недвижимости или транспорта. Также это может быть номер инспекции, которая совершала иные действия по регистрации;

- пятый и шестой знаки — непосредственно причина учета. Для российских организаций доступны значения от 01 до 50, для иностранных компаний — от 51 до 99. В отличие от всех остальных знаков, здесь могут быть и латинские буквы;

- последние цифры в КПП организации — порядковый номер.

По расшифровке можно понять как присваивается КПП организации. Важные моменты — место регистрации и причина.

Что можно узнать по КПП организации

В первую очередь можно узнать налоговую по КПП организации. Для этого достаточно взглянуть на цифры 1-4 — это и есть код ИФНС. Следовательно, по номеру можно узнать регион, где работает юрлицо.

Важную информацию скрывают знаки 5 и 6. Например, комбинация 01 говорит, что КПП присвоен юрлицу при регистрации по местонахождению. Комбинации 06-08 — КПП присвоен по месту нахождения недвижимости. Для крупнейших налогоплательщиков пятая и шестая цифры — 5 и 0 соответственно.

Найти организацию по КПП на сайте налоговой нельзя, потому что это не уникальный номер. Для проверки контрагента используйте ИНН или ОГРН.

Узнать КПП организации по ИНН можно онлайн. Для этого откройте сайт ФНС и получите выписку из ЕГРЮЛ. В ней будет указан нужный номер.

Кому присваивается КПП

Код есть только у организаций. Предприниматели обходятся без него. А кредитные организации часто упускают свой КПП, даже при его наличии. Вот перечень документов, где есть КПП организации:

- налоговых декларациях;

- платежных поручениях;

- счет-фактурах, накладных, УПД и так далее.

КПП всегда рядом с ИНН, но есть ряд отличий. Во-первых, у двух компаний может быть один код, если они стоят на учете в одной ИФНС и по одному основанию. С ИНН такое невозможно.

Во-вторых, КПП не постоянен. Например, код необходимо изменить при смене места регистрации или при становлении крупнейшим налогоплательщиком.

В-третьих, номеров КПП у организации может быть несколько. Самый частый пример — крупнейшие налогоплательщики. Один КПП присвоен при постановке на учет в ИФНС по месту регистрации, второй — при постановке в качестве крупнейшего плательщика налогов. У таких фирм КПП начинается с 99 — это код межрегиональной инспекции по крупнейшим налогоплательщикам.

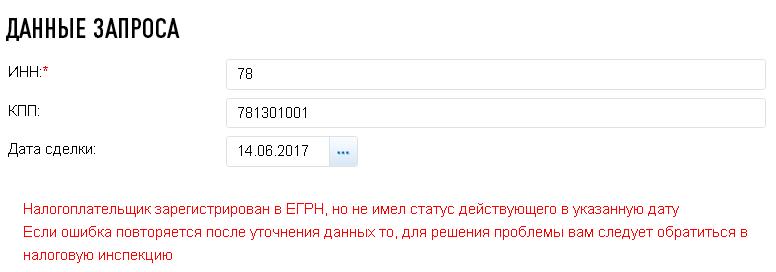

Декларации по НДС в электронном виде организации обязаны представлять с первого квартала 2015 года. За это время часть контрагентов могла изменить КПП.

Понятно, что дата изменения КПП чаще всего попадает на середину отчетного периода по НДС. Несмотря на то, что ФНС поясняет, что ошибка при указании КПП контрагента не является существенной, большинство бухгалтеров предпочитают представлять декларацию без ошибок.

Части бухгалтеров приходит идея создать новый элемент справочника Контрагенты и скопировать данные старого, изменив КПП – это в корне неверно. Нового контрагента следует создавать только если такого в справочнике еще нет.

В типовых решениях для «1С: Предприятия 8» предусмотрена возможность ввода периодического КПП у контрагента (то есть с привязкой к дате). А вот в решениях для «1С Предприятие 7.7» такой возможности нет, несмотря на то, что сделать такое изменение несложно. Однако доработка конфигурации своими силами осложняется необходимостью ежеквартального дописывания изменений в регламентированные отчеты. Да и вообще, типовую конфигурацию без крайней необходимости менять не рекомендуется.

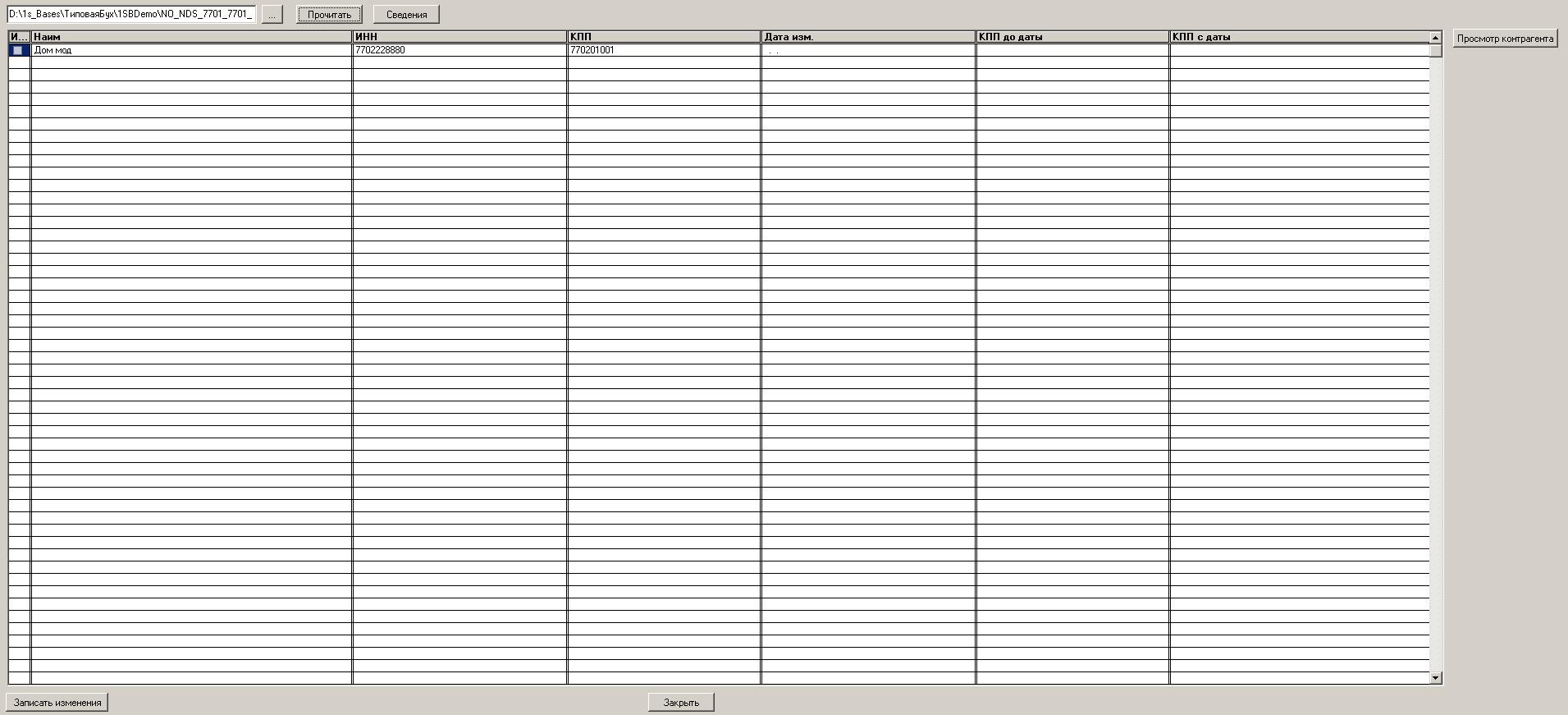

Вид формы обработки представлен на рисунке.

Порядок работы

После разбора сведения о составе декларации можно посмотреть по кнопке Сведения.

При двойном нажатии на любую заполненную строку таблицы вызываются диалоговые окна ввода 3х значений:

- Дата изменения КПП;

- КПП контрагента, действующий ранее Даты изменения;

- КПП контрагента, действующий начиная с Даты изменения.

Если данные внесены корректно – то соответствующая строка таблицы помечается галочкой, а в колонках отображаются введенные данные. Повторный дабл-клик на строке очистит введенные изменения.

Для внесения изменений в файлы деклараций необходимо нажать кнопку Записать изменения.

ПС: на настоящий момент не поддерживается обработка контрагентов из доплистов – разделов 8.1 и 9.1.

Крупнейший налогоплательщик имеет два КПП, полученные по разным основаниям. Один КПП он получил при постановке на учет в налоговом органе по месту нахождения, а второй - при постановке на учет в той же МИФНС в качестве крупнейшего налогоплательщика. Какой КПП необходимо указывать при заполнении налоговых деклараций, счетов-фактур и других документов?

Рассмотрев вопрос, мы пришли к следующему выводу:

При заполнении налоговых деклараций, счетов-фактур и других документов Вашей организации следует указывать КПП, присвоенный при постановке организации на учет в качестве крупнейшего налогоплательщика.

Обоснование вывода:

Пункт 1 ст. 83 НК РФ определяет, что в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах, соответственно, по месту нахождения организации, месту нахождения ее обособленных подразделений, по месту нахождения принадлежащих ей недвижимого имущества и транспортных средств, а также по иным основаниям, предусмотренным НК РФ.

При этом Минфин России вправе определять особенности учета в налоговых органах крупнейших налогоплательщиков.

Особенности постановки на учет крупнейших налогоплательщиков (далее - Особенности) утверждены приказом Минфина России от 11.07.2005 N 85н.

Так, п. 4 Особенностей устанавливает, что межрегиональная (межрайонная) инспекция ФНС России по крупнейшим налогоплательщикам в трехдневный срок после получения документов от инспекции ФНС России по месту нахождения организации направляет заказным письмом с уведомлением крупнейшему налогоплательщику уведомление о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика по форме N 9-КНУ (утверждена приказом Федеральной налоговой службы от 26.04.2005 N САЭ-3-09/178).

В свою очередь, п. 5 Особенностей предусматривает, что при постановке на учет крупнейшего налогоплательщика в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам идентификационный номер налогоплательщика (ИНН), присвоенный в инспекции ФНС России по месту нахождения организации, не изменяется. Межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП).

Форма налоговой декларации по налогу на прибыль организаций, а также Порядок ее заполнения (далее - Порядок) утверждены приказом Федеральной налоговой службы от 22.03.2012 N ММВ-7-3/174@.

Так, п. 3.2 Порядка указывает, что при заполнении Титульного листа (Листа 01) крупнейшими налогоплательщиками ИНН и КПП проставляются на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ.

Следовательно, при заполнении налоговой декларации по налогу на прибыль указывается КПП, присвоенный организации при постановке на учет в качестве крупнейшего налогоплательщика.

Аналогичные нормы содержатся, в частности, в п. 3.2 Порядка заполнения налоговой декларации по налогу на имущество организаций (утверждена приказом Федеральной налоговой службы от 24.11.2011 N ММВ-7-11/895), в п. 20 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утверждена приказом Минфина России от 15.10.2009 N 104н).

Таким образом, по нашему мнению, можно сделать вывод, что в настоящее время уполномоченными органами выработан единообразный подход к указанию КПП в налоговых декларациях.

Этот же КПП следует указывать и по строке 2б счета-фактуры. Подобные разъяснения неоднократно давали сотрудники официальных органов (смотрите, например, письма Минфина России от 17.09.2009 N 03-07-09/47, от 22.10.2008 N 03-07-09/33, от 14.05.2007 N 03-01-10/4-96, от 20.04.2007 N 03-07-11/114).

В указанных письмах финансового ведомства также разъясняется, что в аналогичном порядке заполняется поле "КПП плательщика" в платежных документах на уплату налогов.

16 января 2013 г.

Читайте также: