Карточка учета средств и расчетов форма 0504051 в 1с где находится

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные фондовые (ф. 0310001) используют при поступлении конвертов в кассу и расходные фондовые (ф. 0310002) — при выдаче их из кассы. Регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдельных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно. Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следующие данные:

- дата выдачи денежных документов;

- фамилия, имя, отчество лица, которому они выдаются;

- количество выданных маркированных конвертов;

- стоимость выданных денежных документов;

- подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

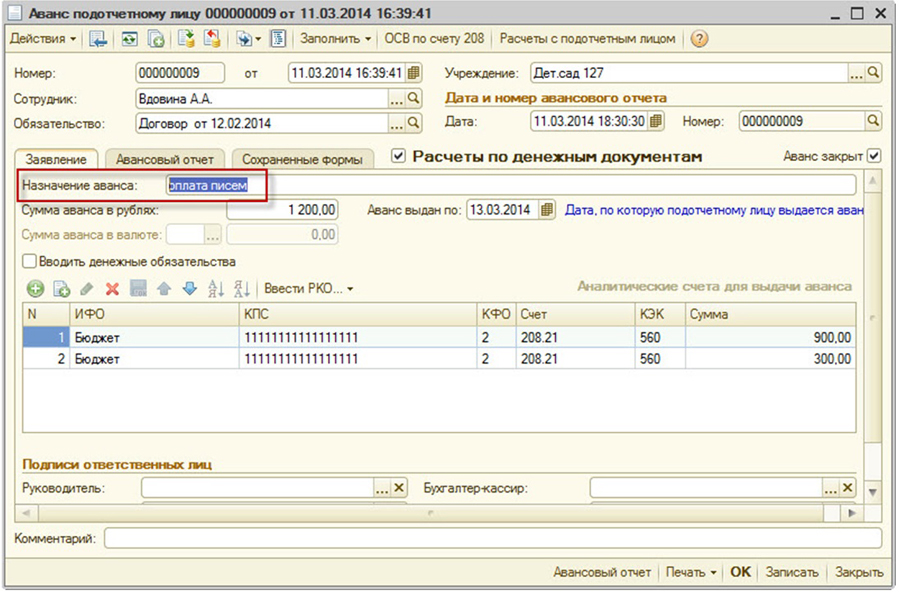

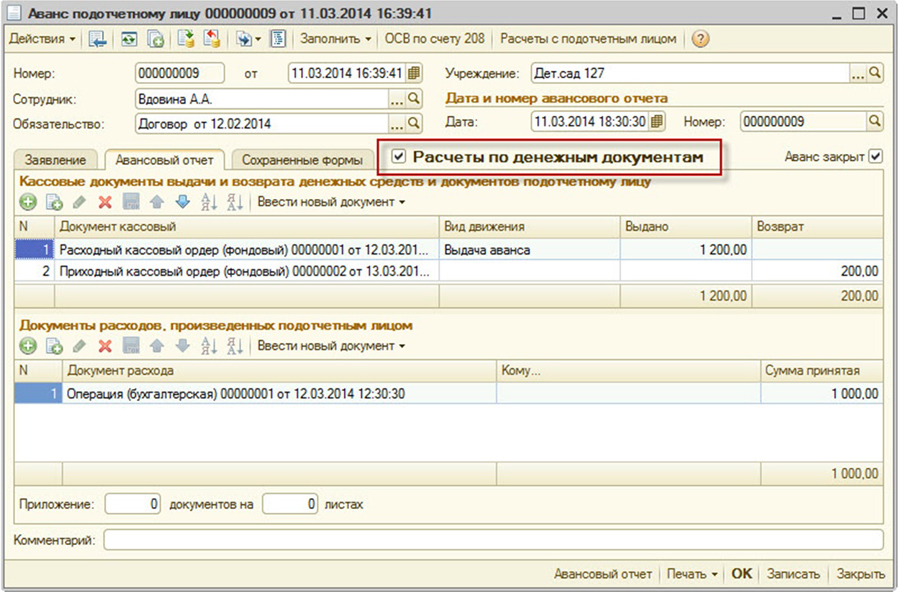

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой.

Аналитический учет

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Бухгалтерские записи

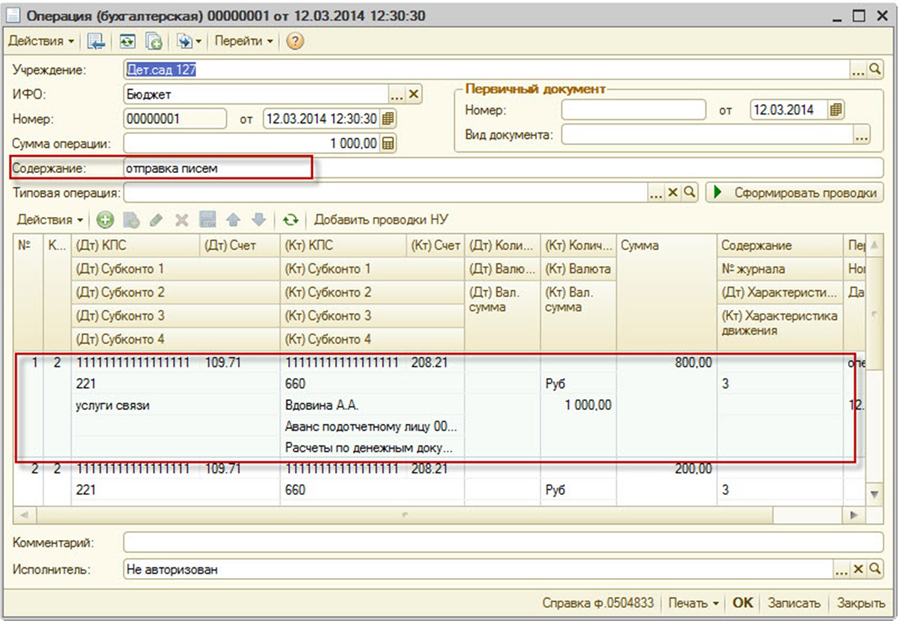

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 «Услуги связи» (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 35 000 «Денежные документы».

Операции с маркированными конвертами отражают следующими записями:

| Содержание операции | Дебет | Кредит |

|---|---|---|

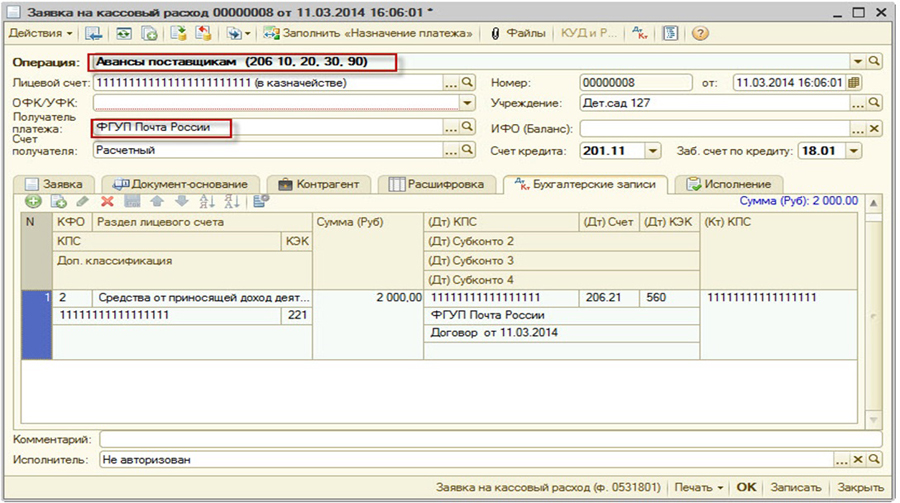

| Перечислена предварительная оплата за маркированные конверты (Заявка на кассовый расход) | 206.21 560 «Расчеты по авансам по услугам связи» | 201.11 18.01 610 «Денежные средства учреждения на лицевых счетах в органе казначейства» |

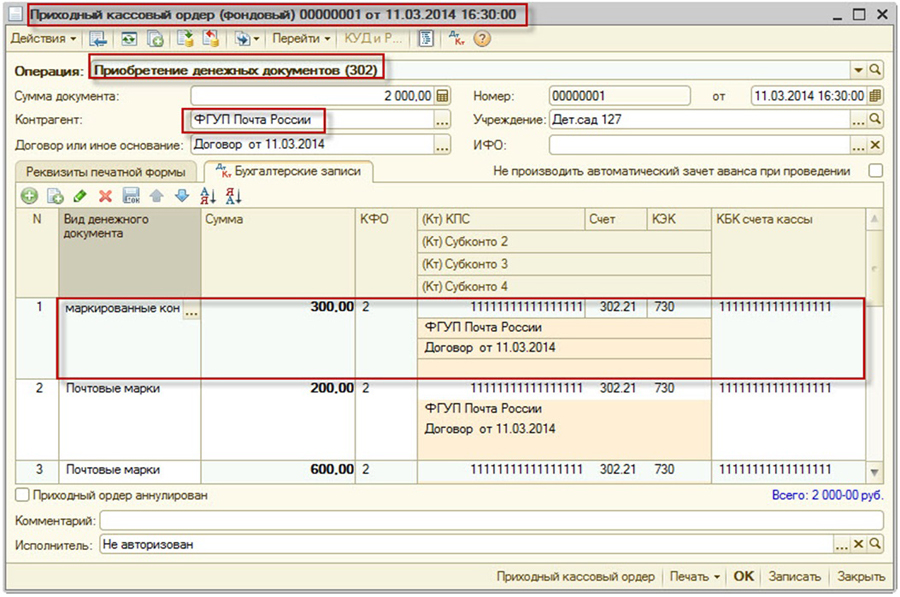

| Маркированные конверты оприходованы в кассу учреждения (ПКО фондовый) | 201.35 510 «Денежные документы» | 302.21 730 «Расчеты по услугам связи» |

| Зачтена предварительная оплата при принятии к учету маркированных конвертов (автоматический зачет аванса) | 302.21 830 «Расчеты по услугам связи» | 206.21 660 «Расчеты по авансам по услугам связи» |

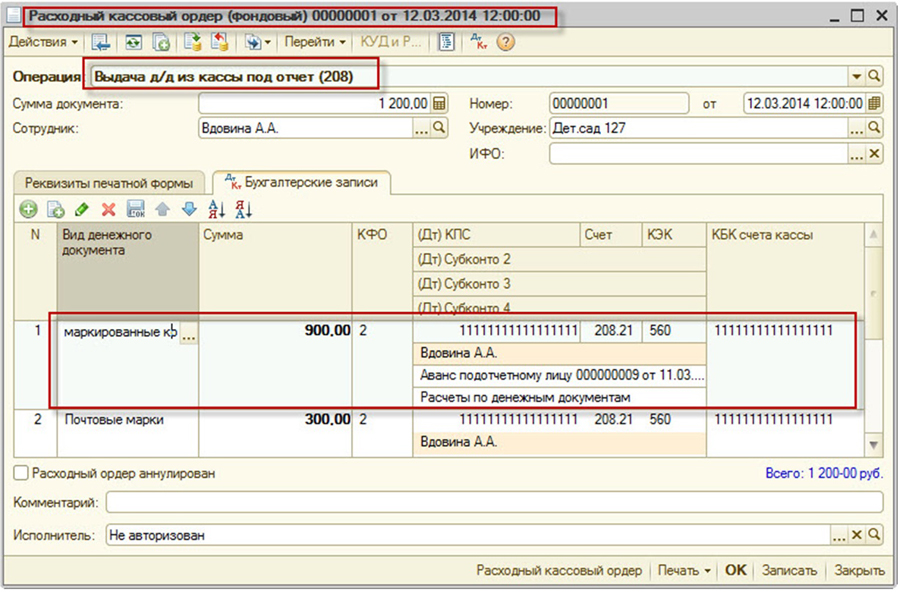

| Маркированные конверты выданы подотчетному лицу (РКО фондовый) | 208.21 560 «Расчеты с подотчетными лицами по оплате услуг связи» | 201.35 610 «Денежные документы» |

| Списана стоимость израсходованных маркированных конвертов (аванс подотчетному лицу) | 109.71 221 «Накладные расходы» | 208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

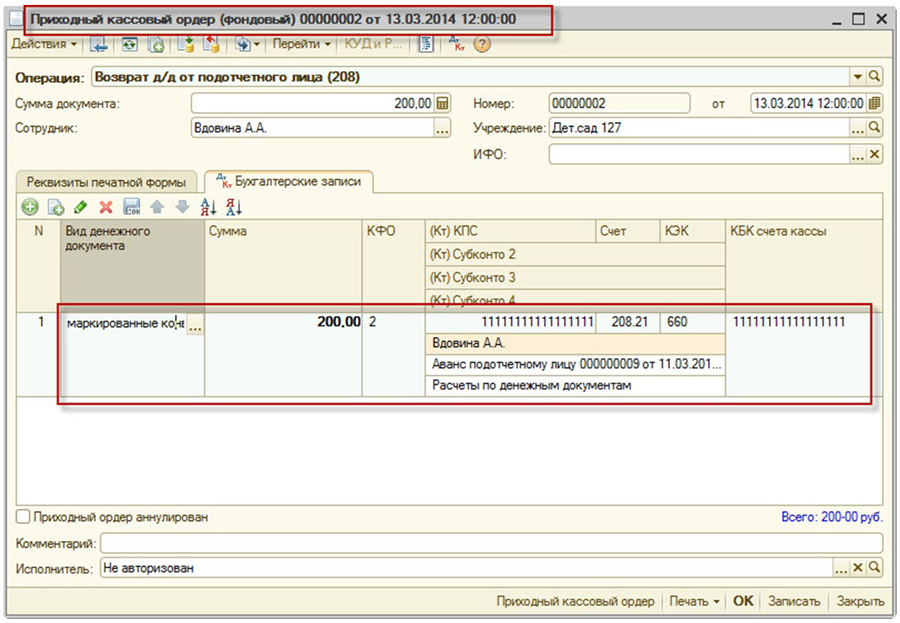

| Возврат неиспользованных маркированных конвертов (ПКО фондовый) | 201.35 510 «Денежные документы» | 208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

Отразим данные операции в программе 1С:Бухгалтерия государственного учреждения 8:

1. Перечислена предварительная оплата за маркированные конверты. Операция «Авансы поставщикам», получатель платежа - ФГУП Почта России. Приобретаем маркированные конверты на сумму 2000 руб.

2. Маркированные конверты оприходованы в кассу учреждения. Документ — приходный кассовый ордер. Операция - приобретение денежных документов.

3. Маркированные конверты выданы подотчетному лицу. Документ — Расходный кассовый ордер. Операция — выдача д/д из кассы под отчет.

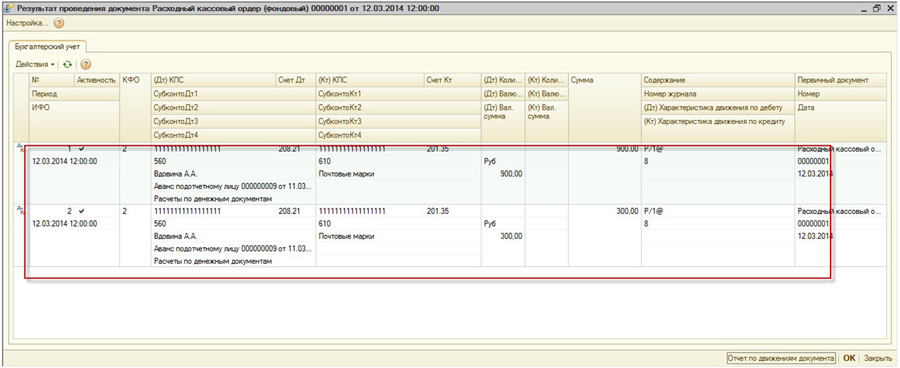

В результате проведения документа получим следующие проводки:

4. Списана стоимость израсходованных маркированных конвертов. Документы — Аванс подотчетному лицу, закладка Авансовый отчет, операция бухгалтерская.

5. Возврат неиспользованных маркированных конвертов. Документ — Приходный кассовый ордер, операция — Возврат д/д от подотчетного лица.

Стукачева Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим - начинается в одном году, продолжается (заканчивается) в следующем.

С 01.01.2020 при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров возмездного оказания услуг, срок действия которых превышает один год (далее - долгосрочные договоры), и выполнения субъектом учета работ (услуг) по долгосрочным договорам применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н. Стандарт может применяться также к договорам, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, если это предусмотрено учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 5 Стандарта «Долгосрочные договоры»).

Таким образом, договоры об оказании платных образовательных услуг, срок действия которых превышает один год, подпадают под действие Стандарта «Долгосрочные договоры». Кроме того, если это предусмотрено учетной политикой учреждения, под действие Стандарта подпадают «переходящие» договоры об образовании, даты начала и окончания которых приходятся на разные отчетные периоды (разные годы).

В соответствии с пунктом 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Бухгалтерский учет расчетов по образовательным услугам

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам (по суммам предстоящих доходов), возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат применяются соответствующие аналитические счета балансового счета 205 00 «Расчеты по доходам». Для учета расчетов по доходам от оказания платных образовательных услуг применяется аналитический счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)».

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

Для учета сумм доходов, относящихся к текущему отчетному периоду, предназначен счет 401 10 «Доходы текущего финансового года».

Для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом положений Стандарта «Долгосрочные договоры» применяется счет 401 40 «Доходы будущих периодов».

В соответствии с Приложением № 2 к Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, при ведении учета по счету 205 31 применяются классификационные признаки счетов (КПС) с указанием кода по классификации доходов (КДБ). В соответствии с Инструкцией № 162н, Инструкцией № 174н (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцией № 183н (утв. приказом Минфина России от 23.12.2010 № 183н) в номерах счета 205 31 используются подстатьи статей КОСГУ 560 «Увеличение дебиторской задолженности» - по дебету и 660 «Уменьшение дебиторской задолженности» - по кредиту в соответствии с типом контрагента.

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

где

КДБ - разряды 1-17 номера счета вида КДБ (классификация доходов бюджетов) с аналитической группой подвида доходов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; Х - код вида плательщика за образовательную услугу.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для ведения учета образовательных услуг применяется активный балансовый счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)». Для счета 205.31 задан номер журнала операций - «5». На счете 205.31 ведется аналитический учет по плательщикам за образовательные услуги (субконто Контрагенты типа справочник Контрагенты), по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Для счетов группы 401.00 «Финансовый результат экономического субъекта» задан номер журнала операций - «8».

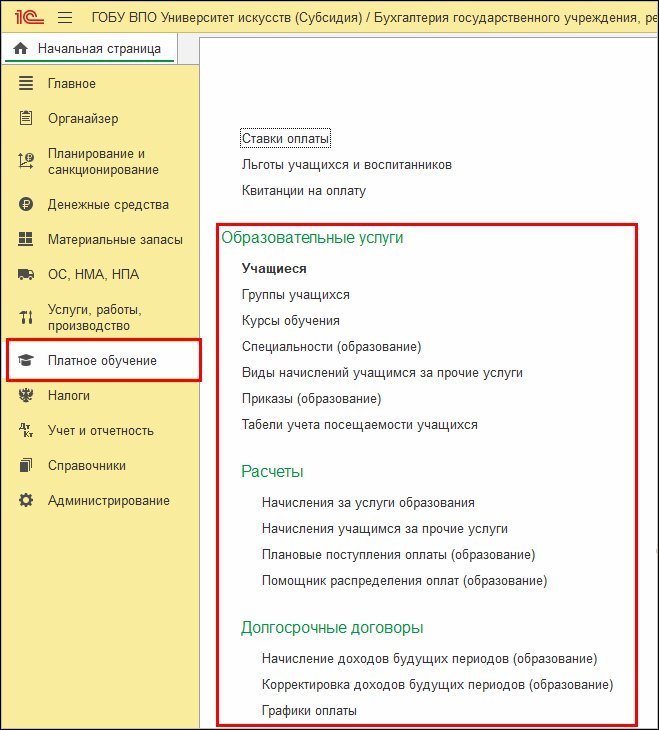

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

- Учащиеся - для ведения списка учащихся образовательного учреждения;

- Состоянияучащихся - для хранения информации о возможных состояниях учащихся, например, «зачислен» или «отчислен», а также для установления связи между состоянием и необходимостью выполнять начисление оплаты;

- Льготы учащихся и воспитанников - для ведения списка льгот, которые устанавливаются для льготных категорий граждан;

- Виды приказов (образование), Поля приказов (образование) - предназначены для создания и хранения списка видов приказов, а также добавления и настройки полей для ввода информации в приказе каждого вида;

- Специальности (образование) - позволяет вести перечень специальностей, по которым в образовательной организации ведется подготовка учащихся;

- Курсы обучения - для ведения перечня курсов («Первый курс», «Второй курс» и т. д.);

- Группы учащихся - для ведения списка групп учащихся на факультете;

- Виды начислений учащимся за прочие услуги - для ведения перечня дополнительных услуг, оказываемых учащимся;

- Графики оплаты - для хранения графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится. В учреждении может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) - при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 0504071) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 0504071), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров - отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Анализ задолженности - отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов - раздел Учет и отчетность - Расчеты - Акт сверки взаиморасчетов.

1С:ИТС Бюджет

О первом применении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н) см. в статье «Платное обучение - первое применение Стандарта "Долгосрочные договоры"» .

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

Приказом Минфина России от 30.03.2015 № 52н утверждены перечень унифицированных форм первичных учетных документов, перечень регистров бухгалтерского учета, применяемых органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также их формы и Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета. О том, что изменилось, читайте в материале экспертов 1С.

Приказом Минфина России от 30.03.2015 № 52н утверждены перечень унифицированных форм первичных учетных документов, перечень регистров бухгалтерского учета (приложения № 1, 3 к указанному приказу), применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также их формы (приложения № 2, 4 к указанному приказу) и Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (приложение № 5 к указанному приказу).

Приложение 1 содержит 4 формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД, 3 формы документов класса 04 «Унифицированная система банковской документации» ОКУД, 33 формы документов класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора» ОКУД, приложение 3 содержит 43 формы документов класса 05. С учетом того, что журналы операций по разделам учета формируются по единой форме 0504071, всего 76 форм класса 05.

Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД, класса 04 «Унифицированная система банковской документации» ОКУД, включенные в приложение 1, изначально содержатся в типовых конфигурациях программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 (далее - БГУ1 и БГУ2 соответственно).

Изменения претерпели не все формы класса 05 по ОКУД: часть форм переутверждена без изменений, в части форм изменения косметические (исправлены технические ошибки, убрана ссылка на старый приказ) или незначительные (например, введена отметка исполнителя, введен ИНН и КПП учреждения и /или контрагента). Такие формы включены в июньские релизы 1.0.34.7 БГУ1 и 2.0.35 БГУ 2.

Значительно изменены формы по учету нефинансовых активов и материальных запасов: применяемые ранее в соответствии с Приказом № 173н формы класса 03 «Унифицированная система первичной учетной документации» ОКУД заменены формами класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора».

Формы класса 05 по ОКУД, значительно измененные и новые формы – вместо класса 03 по ОКУД, вошли в версии 1.0.35.2 БГУ1 от 14.08.2015 и 2.0.36.7 БГУ2 от 18.08.2015.

Информация по обновлению форм публикуется в описании нового в версии. Также информация по наличию форм согласно приказу Минфина России от 30.03.2015 № 52н в версиях БГУ1 и БГУ2 приведена в таблице 1.

Подробнее об изменении состава форм и в порядке их заполнения в статье «Основные изменения в первичных документах и регистрах бухгалтерского учета с 2015 г.», публикуемой в сентябрьском выпуске ИТС-БЮДЖЕТ в разделе методической поддержки БГУ.

Применение приказа Минфина России от 30.03.2015 № 52н

В соответствии с пунктом 6 Приказа Минфина России от 30.03.2015 № 52н, далее – Приказ № 52н, данный документ применяется при формировании учетной политики субъекта учета, начиная с 2015 года.

Пунктом 9 Приказа № 52н признан утратившим силу приказ Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», далее – Приказ № 173н.

О применении Приказа № 52н говорится в письме Минфина России от 10.06.2015 № 02-07-07/33768:

С учетом изложенного, применение новых форм осуществляется учреждением с момента утверждения изменений в акты, устанавливающие правила его документооборота и технологию обработки учетной информации в целях организации и ведения бухгалтерского учета, принятые в рамках формирования его учетной политики на 2015 год с учетом своей организационно-технической готовности.»

Таким образом, при внесении изменений в учетную политику учреждения необходимо учитывать организационно-техническую готовность. Если учреждение формирует первичные документы и регистры учета в программном продукте, понятно, что формирование их по новым формам возможно только после того, как будет установлено обновление программы, в котором реализованы соответствующие изменения.

По устным разъяснениям специалистов Департамента бюджетной методологии Минфина России, для разных форм в учетной политике учреждения могут быть установлены разные даты применения.

Важно! При внесении изменений в учетную политику учреждения в части применения форм, установленных Приказом Минфина России от 30.03.2015 № 52н, рекомендуем учитывать сроки реализации изменений в программе «1С:Бухгалтерия государственного учреждения 8» (см. таблицу 1) и обновления рабочей информационной базы.

Новая форма "Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов" официально утверждена документом Письмо ПФ РФ N АД-30-26/16030, ФСС РФ N 17-03-10/08/47380 от 09.12.2014.

Форма носит рекомендательный характер и не обязательна к применению. Плательщик вправе по своему усмотрению вносить в нее изменения, а также вести учет по самостоятельно разработанной форме.

Бланк загружен на сайт: 02.11.2016

. НК РФ датой осуществления выплат и иных вознаграждений является день их начисления в пользу физического . страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений и относящихся к ним сумм страховых взносов в отношении каждого физического лица. Сумма страховых взносов . , в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу .

. возникают расходы, связанные с начислением с этих сумм страховых взносов. Выплаты в пользу физических лиц . , в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу . за оказанные услуги, так и начисленные с этой суммы страховые взносы. Пример 1. Стоимость услуг . начисляет с вознаграждения страховые взносы на ОПС в сумме 4 400 руб. и страховые взносы на ОМС .

. по итогам года. Окончательную сумму определяют в годовой декларации. . на индивидуальные счета физлиц. Спор решили по нормам Закона о страховых взносах. . получатель исказил отчетность по персонифицированному учету. Предприниматель этого не делал, . в иное время. Невыполнение обязанности на входе и выходе прикладывать карточку не . вносил в своих интересах; комиссионного вознаграждения не было; организация оплачивала . организация включает в расчет по взносам выплаты, начисленные со дня ее госрегистрации .

. вносите в созданную ранее карточку. Начисление зарплаты по ГПД в . и программа автоматически начислит вознаграждения по договору. Из документа « Начисление зарплаты », по кнопке « Выплатить . страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете . , а «НЕОПЛАВТ» — по иным договорам. К примеру, по договорам . - переход права собственности или иных вещных прав на имущество, . Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется .

. ) осуществляются территориальными органами ФСС, и страховые взносы, исчисленные с выплат и иных вознаграждений в пользу физических лиц . отражения в карточках расчета с бюджетом (в налоговом органе) сумм страховых взносов, начисленных к уменьшению . ) индивидуального предпринимателя, физического лица) регистрационный номер в органе контроля за уплатой страховых взносов . Пособия по временной нетрудоспособности (без учета пособий, выплаченных в пользу работающих .

. не начислять на указанную выплату страховые взносы. В бухгалтерском учете организации операции могут быть . , полученные физическими лицами от организаций и индивидуальных предпринимателей, включаются в состав доходов . уплачивать страховщику страховые взносы. При этом база для начисления страховых взносов определяется как сумма вышеуказанных выплат и иных вознаграждений, начисленных страхователями . : - Вопрос: Клиенты ресторана расплачиваются пластиковыми карточками, при этом по их желанию .

. . С учетом пункта 1 статьи 211 НК РФ суммы такой оплаты . Плательщиком страховых взносов в данном случае является экспертная организация с выплат, начисленных в . , и иной предпринимательской деятельности в качестве индивидуального предпринимателя, такой плательщик уплачивает страховые взносы в . выплаты вознаграждения председателю совета МКД и членам совета МКД и, соответственно, начислять на данные выплаты страховые взносы . подлинности подписей на банковской карточке могут учитываться в составе .

. карточке учета средств и расчетов (ф. 0504051) в разрезе получателей удержанных сумм и . сумм, излишне выплаченных в случае признания органом по рассмотрению индивидуальных . корректировки суммы излишне начисленных отпускных следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ . заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения и по основному месту . случаях, предусмотренных ТК РФ и иными федеральными законами. Удержание исковых .

Читайте также: