Какой датой проводить больничный в 1с датой выдачи и датой когда сдали

Первую часть пособия составляют выплаты за первые 3 дня временной нетрудоспособности (нахождения на больничном). За эти выплаты отвечает работодатель, который производит их за собственный счет без возможности последующего возмещения из средств ФСС (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ). Пособие за весь последующий период временной нетрудоспособности, начиная с 4 дня болезни, работнику перечислит непосредственно ФСС.

При этом на весь 2021 год и последующие периоды сохраняется заявительный порядок получения пособий по временной нетрудоспособности. Чтобы получить больничное пособие работник по-прежнему должен обратиться к своему работодателю, предоставить больничный листок и написать соответствующее заявление.

Также претерпел ряд изменений в 2021 году и порядок получения больничных листков.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2021 года первые 3 дня больничного оплачивает работодатель, а последующие – ФСС.

2. Если пособие за полный месяц окажется ниже МРОТ, то его все равно рассчитают исходя из МРОТ.

3. Чтобы получить больничное пособие, работник должен обратиться к своему работодателю, предоставить больничный лист и написать заявление.

4. В некоторых случаях работник может обратиться за больничным пособием непосредственно в ФСС.

5. Работники теперь могут проконтролировать выплату больничных пособий в Личном кабинете застрахованного лица на сайте ФСС или через специальное мобильное приложение «Социальный навигатор».

Как получить больничный лист в 2021 году

Новый порядок выдачи листков временной нетрудоспособности регулируется приказом Минздрава от 01.09.2020 № 925н. Теперь работник вправе самостоятельно выбирать, какой именно больничный лист ему нужен – электронный или традиционный, на бумажном носителе. При этом электронный больничный оформляется только с письменного согласия пациента.

Больничные сроком до 15 календарных дней включительно выдаются врачом самостоятельно, а при сроках временной нетрудоспособности, превышающих 15 календарных дней, больничный выдается и продлевается по решению врачебной комиссии. Больничный выдается на весь период нетрудоспособности, включая нерабочие праздничные и выходные дни.

Выдача бумажных больничных осуществляется при предъявлении паспорта или другого документа, удостоверяющего личность. Электронный больничный выдается при предъявлении паспорта (другого документа, удостоверяющего личность), а также номера СНИЛС.

Если гражданин на момент наступления временной нетрудоспособности занят у нескольких работодателей и в 2 календарных годах, предшествующих году выдачи листка нетрудоспособности, был занят у тех же работодателей, то ему выдается несколько бумажных листков нетрудоспособности по каждому месту работы.

Получив больничный листок, работник может обращаться за назначением и выплатой больничного пособия.

Обращение за назначением и выплатой больничного пособия

Заявление о назначении пособия подается работником по форме, приведенной в Приложении 1 к приказу ФСС РФ от 24.11.2017 № 578. В заявлении необходимо указать конкретный способ перечисления больничного пособия – на банковскую карту «Мир», на банковский счет или почтовым переводом. Обратите внимание, что в самое ближайшее время форма заявления будет изменена.

Как правило, заявление с помощью учетных программ оформляет работодатель. От работника требуется только предоставление всей необходимой информации – данные больничного листка, а также реквизиты банковского счета, на который будет переведено пособие.

Обратиться за назначением больничного пособия нужно не позднее 6 месяцев со дня восстановления трудоспособности или установления инвалидности. Если пособие назначается в связи с уходом за больным членом семьи, карантином, протезированием или долечиванием, обратиться за его назначением необходимо также не позднее 6 месяцев со дня окончания соответствующего периода освобождения от работы (ст. 12 Федерального закона от 29.12.2006 № 255-ФЗ). Иными словами, больничный лист необходимо предоставить работодателю не позднее полугода с момента его оформления. В противном случае в предоставлении пособия будет отказано (п. 17 постановления Правительства РФ от 30.12.2020 № 2375).

Приняв от работника документы, работодатель направляет их в отделение ФСС для выплаты пособия. На это работодателю отводится 5 дней. Данный срок отсчитывается с момента поступления всех необходимых документов в бухгалтерию предприятия.

Первая часть пособия (за первые три дня больничного) работодатель выплатит на карту работника при выплате ближайшей зарплаты. Вторая часть пособия поступит сотруднику в течение 10 дней с момента поступления документов в отделение фонда (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Самостоятельное получение больничного пособия в ФСС

По общему правилу оформление больничных пособий в 2021 году осуществляется через работодателей. Именно они получают от работников листки временной нетрудоспособности и заявления, формируют пакет документов для назначения пособия и передают его в ФСС.

Однако новые правила все же оговаривают ряд случаев, когда работники вправе самостоятельно обратиться в ФСС за назначением и выплатой больничного пособия. Это возможно, в частности, в следующих случаях (п. 7 Постановления Правительства РФ от 30.12.2020 № 2375):

- прекращения работодателем своей деятельности на день обращения за назначением и выплатой пособия;

- невозможности установления фактического местонахождения работодателя на день обращения за назначением и выплатой пособия.

Порядок и сроки выплаты больничных пособий в 2021 году

Порядок выплаты больничного пособия за первые три дня болезни аналогичен порядку выплаты сотруднику его зарплаты. Пособие будет выплачено работнику в ближайший после его назначения день, установленный для выплаты заработной платы в организации (Федерального закона от 29.12.2006 № 255-ФЗ).

То есть, за первые 3 дня больничного работник получит деньги либо в день получения зарплаты, либо в день выплаты аванса - в зависимости от того, что наступит раньше. Пособие за первые 3 дня болезни переведут на зарплатную карту работника.

В свою очередь ФСС переведет больничное пособие за весь оставшийся период временной нетрудоспособности, начиная с 4 дня, одним из следующих способов, указанных работником в заявлении:

- на банковскую карту «Мир»;

- на банковский счет;

- через организацию федеральной почтовой связи (Почту России).

Срок выплаты данной части больничного пособия – не позднее 10 дней с даты поступления в ФСС необходимого комплекта документов (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Ответственность работодателя за несвоевременную передачу больничных в ФСС

Отсутствие необходимости возмещать выплаченные работникам пособия может приводить к затягиванию работодателями 5-дневного срока подачи документов/реестров в ФСС. В этих целях законодательство предусматривает административную ответственность за непредставление и несвоевременное представление в ФСС документов и сведений, необходимых для назначения и выплаты больничного пособия.

Ответственность за подобное правонарушение работодатели несут по ч. 4 ст. 15.33 КоАП РФ (нарушение порядка и сроков представления документов в территориальные органы ФСС).

В соответствии с данной статьей несоблючение 5-дневного срока подачи в ФСС необходимых документов повлечет наложение штрафа на руководителя и главного бухгалтера организации-работодателя в размере от 300 до 500 рублей.

Как работнику проконтролировать выплату больничных пособий

Немаловажное для работников изменение в оплате больничных с 2021 года заключается в том, что теперь они могут проконтролировать выплату больничных пособий, что называется в режиме реального времени.

Для этого ФСС реализовал сразу несколько бесплатных сервисов, которые позволяют узнать, на какой конкретно стадии находится та или иная выплата и как скоро деньги поступят на счет сотрудника.

В частности, теперь отследить статус направленных на выплату пособия документов работник может в Личном кабинете застрахованного лица на официальном сайте ФСС. Логин и пароль в личном кабинете такие же, как и в личном кабинете гражданина на сайте Госуслуг.

Здесь можно проконтролировать, поступили ли документы в отделение ФСС, а также отслеживать этапы их прохождения в виде определенных статусов (документ загружен, документ рассчитан, документ оплачен).

Обратите внимание, что данная возможность предоставляется только в случае, если работником был оформлен электронный больничный листок.

Также проверить статус выплаты можно и через специальное мобильное приложение «Социальный навигатор» . Здесь также можно получить бесплатную консультацию специалиста ФСС, касающуюся порядка получения пособий.

Кроме того, сейчас в ФСС работают телефоны горячей линии. Например, москвичи могут уточнить, когда им выплатят больничные, по телефону (495) 650-19-17.

Как просмотреть электронные больничные в личном кабинете ФСС

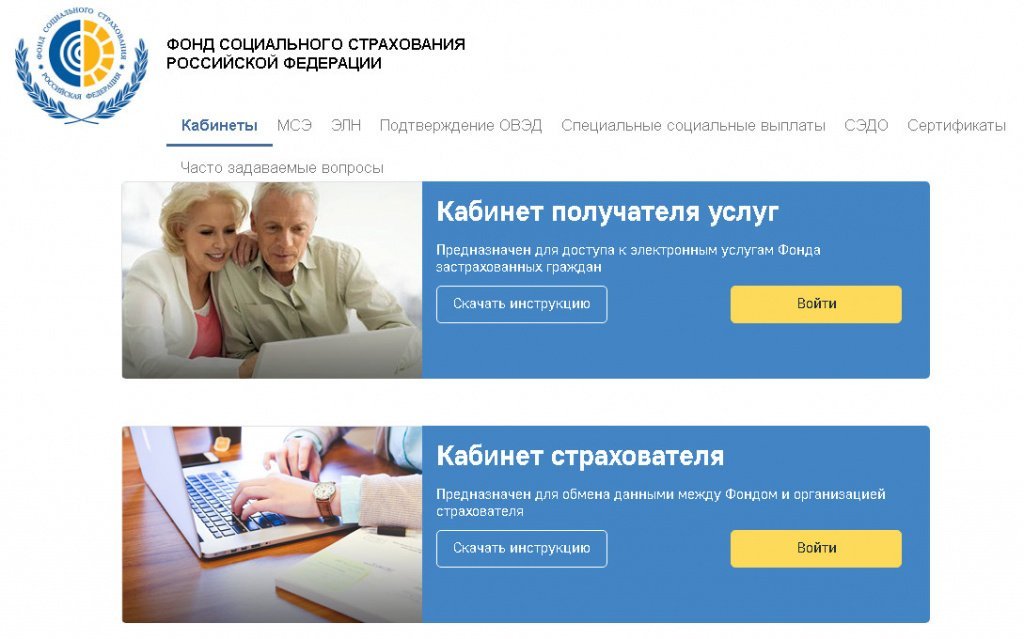

Получить доступ к своему личному кабинету ФСС (ЛК) можно на сайте Фонда социального страхования РФ (рис. 1).

Рис. 1. Стартовая страница

На стартовой странице следует выбрать вариант Кабинет получателя услуг и нажать на кнопку Войти для перехода к авторизации.

Авторизация в ЛК ФСС поддерживается Единой Системой Идентификации и Аутентификации (ЕСИА) Портала государственных услуг РФ. Для входа в ЛК ФСС используется логин и пароль своей учетной записи на Госуслугах (рис. 2).

Рис. 2. Авторизация в ЛК ФСС

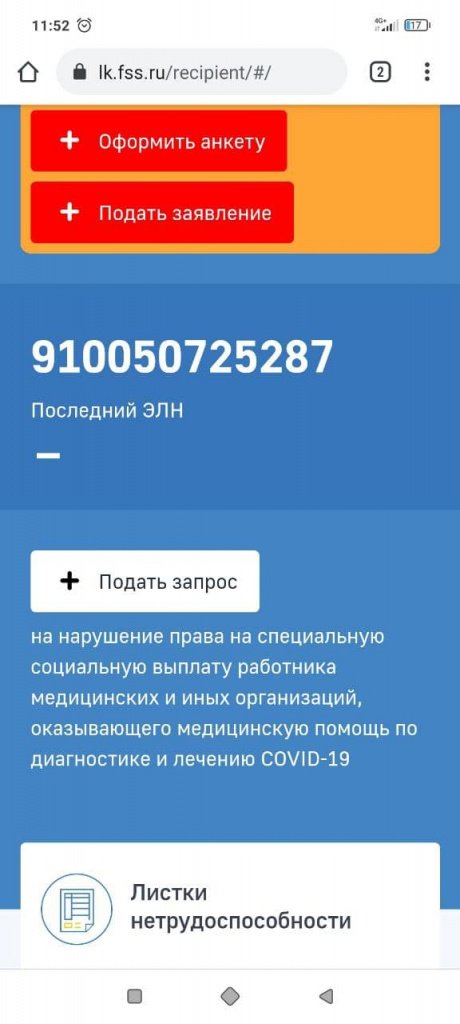

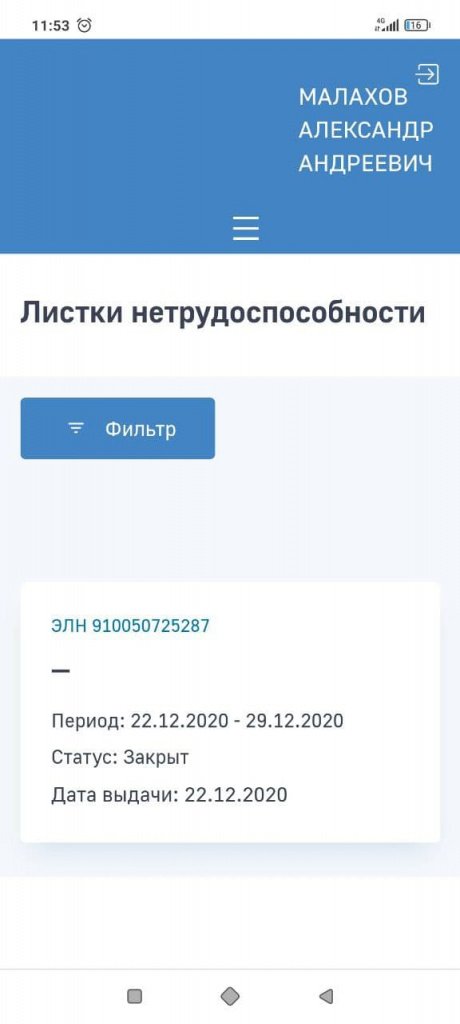

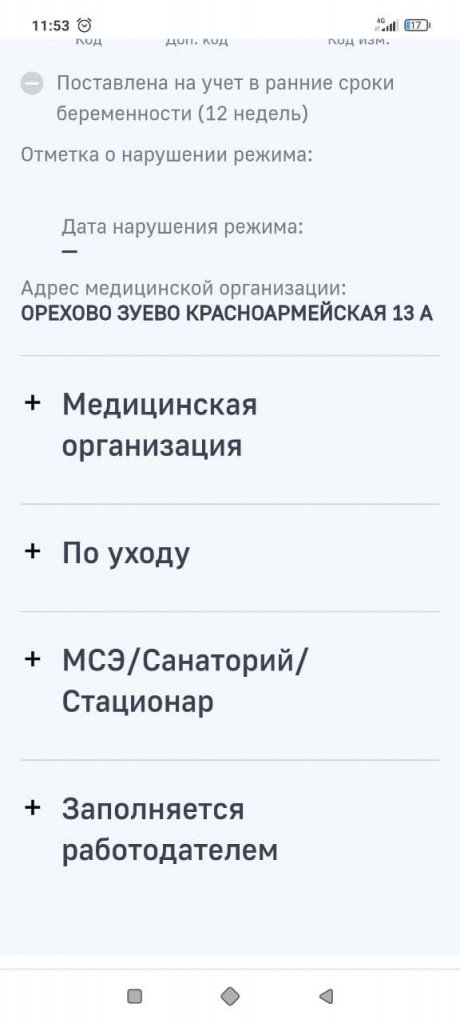

После успешной авторизации по кнопке Войти открывается страница сервисов личного кабинета получателя услуг. Для просмотра сведений об электронном листке нетрудоспособности (ЭЛН) на странице сервисов следует выбрать пункт основного меню Листки нетрудоспособности (рис. 3), после чего откроется список ЭЛН (рис. 4).

Рис. 3. Листки нетрудоспособности

Рис. 4. Выбор ЭЛН из списка

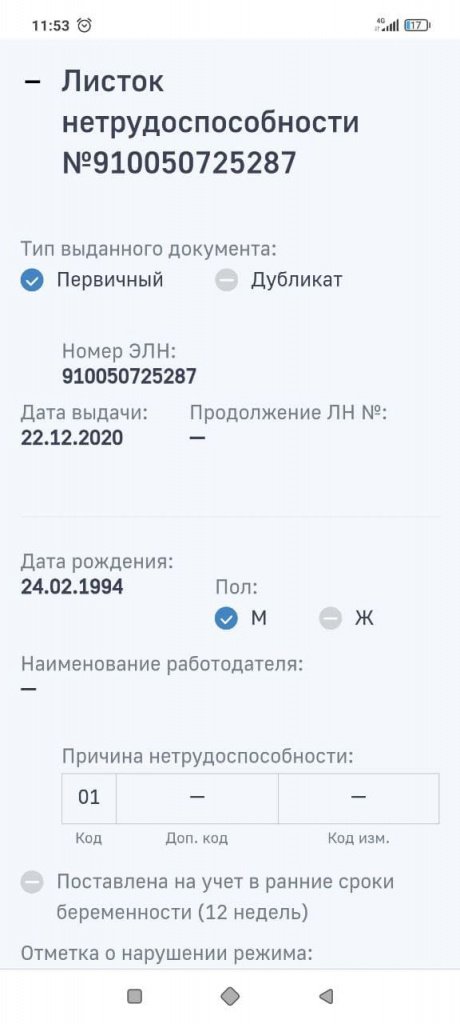

Для просмотра конкретного ЭЛН необходимо кликнуть мышью по номер ЭЛН. Откроется карточка ЭЛН (рис. 5 и 6).

Рис. 5. Карточка ЭЛН (начало)

Рис. 6. Карточка ЭЛН (продолжение)

Чтобы посмотреть информацию по каждой группе сведений, следует развернуть нужную группу, кликнув по знаку «+».

В ЛК ФСС также можно посмотреть дополнительную информацию по каждому пособию и его расчету.

Как оформить и оплатить больничный лист? Как начислить пособие? В каких случаях расчет нужно производить исходя из МРОТ? Мы ответим на эти вопросы. А также расскажем, какие минимальные и максимальные значения пособий установлены на 2021 год, когда нельзя оплачивать все дни бюллетеня и дадим много другой полезной информации.

Как оформить больничный лист

Листок нетрудоспособности подтверждает, что человек отсутствовал на рабочем месте по уважительной причине. На основании больничного листа работодатель начисляет пособие по временной нетрудоспособности или по беременности и родам.

Больничные листы выдают медицинские учреждения, у которых есть соответствующая лицензия.

Бюллетень может быть оформлен одним из двух способов:

- На бумажном носителе.

- В электронном виде (с письменного согласия застрахованного лица, то есть работника).

При заполнении больничного листа на бумаге нужно соблюдать правила, изложенные в Порядке выдачи, утвержденном приказом Минздрава от 01.09.20 № 925н (далее — Порядок № 925н). Все буквы должны быть заглавными и печатными, ручка — гелевой, капиллярной или перьевой, чернила — черными и т.д.

Электронный листок нетрудоспособности (ЭЛН) медики создают в единой интегрированной информационной системе «Соцстрах» в режиме онлайн. Человеку выдают на руки не сам бюллетень, а талон с номером ЭЛН, без подписи и печати.

Далее сотрудник сообщает работодателю этот номер, бухгалтер находит электронный бюллетень в системе и оплачивает его.

ВАЖНО. Чтобы работать с ЭЛН, организация должна выполнить следующие действия: заключить соответствующее соглашение с региональным отделением ФСС, приобрести усиленную квалифицированную электронную подпись и установить нужное программное обеспечение. Это право, а не обязанность компании. Если руководство откажется совершать указанные действия, никакого штрафа не будет. В таком случае медучреждение обязано аннулировать электронный бюллетень и заменить его бумажным.

Заполнение больничного листа

Форма больничного листа утверждена приказом Минздравсоцразвития от 26.04.11 № 347н. Она состоит из двух разделов.

Первый раздел заполняет врач. Если он допустил ошибку в бумажном бюллетене, вносить исправления нельзя. Вместо этого необходимо оформить еще один экземпляр, поставив галочку в поле «дубликат».

Бухгалтеру нужно тщательно проверить листок нетрудоспособности на предмет нарушений, допущенных медиками: заполнение синими чернилами, отсутствие фамилии врача и проч. Чаще всего подобные изъяны служат для сотрудников ФСС поводом, чтобы отказать в возмещении расходов на пособие. Правда, арбитражная практика положительна для страхователей. Судьи, как правило, решают, что фонд обязан возместить пособие при недочетах в бюллетене.

СПРАВКА. В электронном ЛН место работы и тип занятости (основное или по совместительству) не указываются. Это следует из пункта 65 Порядка № 925н.

Также следует убедиться, что бумажный больничный лист является подлинным. Сделать это можно с помощью сайта ФСС, где регулярно обновляется перечень похищенных и утерянных бланков листков нетрудоспособности.

Второй раздел заполняет работодатель. Если он ошибется, выписывать дубликат не надо. Достаточно зачеркнуть неверную запись, и сделать на обороте верную, подтвердив ее словами «Исправленному верить», подписью и печатью. Использовать корректирующее средство запрещено.

Расчет среднего заработка для больничного в 2021 году

Правила расчета больничных изложены в Положении об особенностях порядка исчисления пособий по временной нетрудоспособности и по беременности и родам (утв. постановлением Правительства РФ от 15.06.07 № 375). Чтобы правильно рассчитать пособие, сначала нужно вычислить средний заработок работника. Для этого понадобится совершить ряд действий.

Определить расчетный период

По общему правилу, в расчетный период входят два календарных года, предшествующие году, в котором наступила болезнь или начался декрет. Для бюллетеня, открытого в 2021 году, расчетный период — это 2020 и 2019 годы.

Исключение предусмотрено для женщин, которые в расчетном периоде находились в декрете или в отпуске по уходу за ребенком. Им разрешено перенести один или два года на более раннее время. Основанием служит письменное заявление сотрудницы.

Пример 1.

Предположим, работница заболела в феврале 2021 года. Расчетным периодом для нее является отрезок времени с 1 января 2019 года по 31 декабря 2020 года включительно. Но так как в 2019 году женщина была в декрете, а в 2020 году — в отпуске по уходу за ребенком, она написала заявление о переносе. В результате в новый расчетный период вошли 2017 и 2018 годы.

Рассчитать средний заработок

Он состоит из сумм, которые сотрудник получил в расчетном периоде и с которых были перечислены взносы на обязательное соцстрахование.

Сравнить с максимально допустимым значением базы

Средний заработок для расчета пособий не может быть сколь угодно большим. Его можно учесть лишь в части, которая не превышает предельного значения базы по взносам на случай временной нетрудоспособности и в связи с материнством. Это значение утверждает Правительство РФ на каждый год.

ВАЖНО. Необходимо сравнить средний заработок в расчетном периоде с действовавшими в то время предельными значениями базы. Сравнивать надо не суммарную цифру, а данные за каждый год в отдельности (пример в таблице 1).

Пример сравнения среднего заработка с предельными значениями базы

Показатели

Расчетный период

2019 год

2020 год

Предельное значение базы на соответствующий год

Величина, учтенная при расчете больничного

(865 000 + 880 000)

Сравнить с МРОТ

Средний заработок должен быть больше или равен минимальному размеру оплату труда, который действововал на дату начала болезни или декрета. В противном случае пособие следует считать исходя из МРОТ.

ФСС в письме от 01.03.11 № 14-03-18/05-2129 рекомендует сравнивать два значения среднего дневного заработка: фактический и исходя из МРОТ. Надо сделать следующие действия:

- Разделить фактический средний заработок на 730 дней.

- МРОТ на дату начала болезни или декрета умножить на 24 месяца и разделить на 730 дней.

- Если первая величина больше или равна второй, считать больничный исходя из первой величины. Если первая величина меньше второй, считать пособие исходя из второй величины (пример в таблице 2).

Пример сравнения двух значений среднего дневного заработка (фактического и исходя из МРОТ)

Дата начала болезни

25 января 2021 года

Средний заработок за расчетный период (2019 и 2020 годы)

МРОТ на 2021 год

Средний дневной заработок фактический

113,7 руб.(83 000 руб.: 730 дн.)

Средний дневной заработок исходя из МРОТ

420,56 руб.(12 792 руб. х 24 мес.: 730 дн.)

Поскольку средний дневной заработок фактический меньше, чем этот показатель, рассчитанный исходя из МРОТ, пособие нужно считать по МРОТ

СПРАВКА. В ряде случаев пособие не может превышать за полный календарный месяц МРОТ, умноженного на районный коэффициент (при его наличии), даже если фактический средний заработок превышает минимальный размер оплаты труда. Это правило применяется в следующих ситуациях: страховой стаж сотрудника менее 6 месяцев; больной нарушил режим, предписанный врачом, или не явился на осмотр и проч.

Найти средний дневной заработок

Для пособия по временной нетрудоспособности в общем случае он равен среднему заработку за расчетный период (с учетом предельного значения базы), деленному на 730 дней.

Для пособия по беременности и родам (БИР) в общем случае это дробь. В числителе — средний заработок за расчетный период (с учетом предельного значения базы). В знаменателе — количество календарных дней в расчетном периоде за минусом числа календарных дней, приходящихся на исключаемый период.

В исключаемый период входят дни болезни, декрета, отпуска по уходу за ребенком до полутора лет, и дни, когда женщину освобождали от работы по российским законам с полным или частичным сохранением зарплаты (если с выплат не платили взносы на случай временной нетрудоспособности и в связи с материнством).

Пример 2. Средний заработок сотрудницы в расчетном периоде равен 950 000 руб., предельное значение базы не превышено. Количество календарных дней расчетного периода равно 730. Из них работница была на больничном 20 календарных дней (исключаемый период). Средний дневной заработок составляет 1 338,03 руб.(950 000 руб.: (730 дн. – 20 дн)).

Если пособие рассчитывается исходя из МРОТ, то средний дневной заработок равен МРОТ (на дату начала бюллетеня), умноженному на 24 месяца и деленному на 730 дней. При неполном рабочем времени в формулу добавляют коэффициент, соответствующий продолжительности рабочего времени.

Процент от стажа при расчете больничного

При расчете пособия по временной нетрудоспособности средний дневной заработок нужно умножить на процент от стажа:

- если стаж менее 5 лет — на 60%;

- если стаж от 5 до 8 лет — на 80%;

- если стаж 8 лет и более — на 100%.

СПРАВКА. Стаж определяют по трудовой книжке (бумажной или электронной). Если ее нет — по трудовым договорам и справкам с предыдущих мест работы. Так сказано в пункте 9 Правил подсчета и подтверждения страхового стажа (утв. приказом Минтруда от 09.09.20 № 585н).

При оплате пособия по БИР средний дневной заработок всегда умножается на 100%.

Правила и порядок расчета больничного листа в 2021 году

Размер пособия равен среднему дневному заработку (с учетом процента от стажа), умноженному на число календарных дней болезни согласно листку нетрудоспособности. Если бюллетень выдан в связи с беременностью и родами, то число календарных дней больничного в общем случае равно 140.

Начиная с апреля 2020 года, действует дополнительное ограничение. Оно распространяется на ситуацию, когда пособие по временной нетрудоспособности, посчитанное исходя из среднедневного заработка и стажа работы, в расчете за полный календарный месяц не достигает МРОТ (в 2021 году он равен 12 792 руб.). Тогда больничные следует выплачивать в размере МРОТ за полный календарный месяц. При этом размер дневного пособия равен МРОТ, деленному на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

По закону работодатель обязан самостоятельно вычислить пособие в полной сумме и отразить его во втором разделе больничного листа.

Затем нужно разделить пособие на две части: за счет средств работодателя и за счет средств ФСС. Здесь действует такое правило: при заболеваниях и травмах организация оплачивает первые три дня бюллетеня, остальные дни оплачивает фонд. При БИР, карантине и в ряде других случаев за все дни платит ФСС ( ст. 3 Федерального закона от 29.12.06 № 255-ФЗ).

Обе части пособия отражаются в бюллетене.

ВАЖНО. Обе части пособия следует заносить в больничный лист в полной сумме, то есть до вычета НДФЛ. Точно так же надо заполнять строку «ИТОГО начислено».

Минимальный и максимальный размер пособия по нетрудоспособности в 2021 году

Максимальный размер среднего дневного заработка — 2 434,25 руб.((865 000 руб. + 912 000 руб.): 730 дн.).

Максимальное пособие по БИР в общем случае — 340 795 руб.((865 000 руб. + 912 000 руб.): 730 дн. × 140 дн.).

Пособие по временной нетрудоспособности, рассчитанное исходя из МРОТ (при условии, что трудовой стаж более 8 лет) — 420,56 руб. в день (12 792 руб. × 24 мес.: 730 дн.).

Пособие по БИР, рассчитанное исходя из МРОТ в общем случае — 58 878,4 руб.(12 792 руб. × 24 мес.: 730 дн. × 140 дн.).

Пособие по временной нетрудоспособности из расчета МРОТ за полный месяц:

в апреле, июне, сентябре, ноябре — 426,4 руб. в день (12 792 руб.: 30 кал. дн.);

в январе, марте, мае, июле, августе, октябре, декабре — 412,65 руб. в день ( 12 792 руб.: 31 кал. дн. );

в феврале — 456,86 руб. в день ( 12 792 руб.: 28 кал. дн. ).

Примеры расчетов

- за период с 1 по 5 ноября — 9 500 руб.(1 900 руб. × 5 дн.);

- за период с 6 по 11 ноября — 2 558,4 руб.(426,4 руб. × 6 дн.).

Пример 4

Женщина принесла в бухгалтерию листок нетрудоспособности по БИР. Начало декрета — 18 ноября 2021 года. На эту дату страховой стаж составляет 5 месяцев.

Бухгалтер начислил пособие исходя из минимального размера оплаты труда в сумме 58 878,4 руб.

Ограничение оплачиваемого периода

Существуют исключения, когда оплачиваются не все дни больничного. Одно из них предусмотрено для людей, работающих по срочному трудовому договору, заключенному менее чем на полгода. Таким работникам в общем случае пособие может быть начислено не более чем за 75 календарных дней по этому договору.

Есть исключения и для лиц, взявших бюллетень по уходу за родственниками. К примеру, при уходе за ребенком от 7 до 15 лет один больничный оплачивается не более чем за 15 календарных дней, а всего за год допускается оплатить не более 45 календарных дней ( ст. 6 Закона № 255-ФЗ).

Сроки оплаты больничных в 2021 году

После того, как сотрудник принес в бухгалтерию листок нетрудоспособности (или талон ЭЛН), работодатель в течение 10 календарных дней обязан назначить пособие. Выплатить его нужно в ближайший после начисления больничных день, установленный для выдачи зарплаты. Об этом говорится в части 1 статьи 15 Закона № 255-ФЗ.

Начиная с 2021 года, во всех регионах вводится следующая система. Пособие по временной нетрудоспособности за первые 3 дня работник получает от работодателя, за все остальные дни — напрямую от ФСС. Пособие по БИР в полном объеме — напрямую от ФСС (см. « С 2021 года во всех регионах России пособия будут выплачиваться напрямую из ФСС »).

Новые обязанности работодателей в 2021 году по оплате больничных

С 2021 года все без исключения регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное социальное страхование был упразднен (Федеральный закон № 243-ФЗ от 03.07.2016).

По новым правилам работодатели выплачивают своим работникам больничные пособия только за первые 3 дня временной нетрудоспособности (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). За все последующие дни больничного деньги работникам будут поступать непосредственно из регионального отделения ФСС (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Выплачивать пособие за весь период больничного листка работодателям больше не потребуется. Соответственно, не потребуется и представлять заявления на возмещение/зачет выплаченных сотрудникам пособий. Все страховые взносы в ФСС работодатели будут уплачивать в полном объеме без возможности их уменьшения на величину выплаченных в пользу работников больничных пособий. При этом обязанность по оплате сотрудникам первых 3 дней временной нетрудоспособности сохраняется за работодателями в полном объеме. Возмещать работодателям эти деньги ФСС по-прежнему не будет.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2021 года все регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное соцстрахование был упразднен.

2. С 2021 года работодатели выплачивают своим работникам больничные пособия за первые 3 дня временной нетрудоспособности. Все последующие дни больничного оплачивает ФСС.

3. Работодатель должен получить от работника документы, необходимые для назначения и выплаты больничного пособия, рассчитать и выплатить пособие за первые 3 дня, сформировать и представить в ФСС комплект документов для выплаты пособия за весь последующий период временной нетрудоспособности.

4. Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за пособием.

5. Пособие за первые 3 дня болезни работодатель должен перечислить сотруднику в ближайший после назначения пособия день, установленный для выплаты зарплаты.

7. ФСС обязан выплатить свою часть пособия в течение 10 календарных дней с момента поступления в фонд документов от работодателя.

8. Несоблюдение сроков для передачи документов в ФСС грозит работодателю штрафом от 300 до 500 рублей.

С учетом вышеуказанных изменений обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

- получение от работников документов, необходимых для назначения и выплаты больничного пособия;

- выплата пособия за первые 3 дня болезни;

- формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности.

Какие документы работодатель должен получить от работника для назначения больничного пособия

Поскольку в 2021 году оформление больничных пособий осуществляется через работодателей, именно на них возлагается обязанность по получению от работников сведений и документов, необходимых для назначений этих пособий.

В число таких документов входят (ч. 5 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ):

- заявление о назначении и выплате больничного пособия;

- листок временной нетрудоспособности, оформленный и выданный медицинской организацией в электронной форме или на бумажном носителе;

- справка о сумме заработка, если в расчетном периоде гражданин работал и у других работодателей (такую справку работник получает по предыдущему месту работы по форме, утв. приказом Минтруда РФ от 30.04.2013 № 182н).

Заявление заполняется работником по форме, утв. приказом ФСС РФ от 24.11.2017 № 578 (Приложение № 1). В заявлении в обязательном порядке указывается способ перечисления больничного пособия – на банковскую карту «Мир», на банковский счет или почтовым переводом.

К заявлению прикладывается оригинал больничного листка (номер электронного больничного), предоставленный работником. Причем к оплате принимаются больничные листки, с момента оформления которых прошло не более 6 месяцев (п. 17 Постановления Правительства РФ от 30.12.2020 № 2375).

Работодатель заполняет только свою часть больничного листка. То есть указывает в нем сведения об организации и самом работнике, средний заработок сотрудника для начисления пособия, средний дневной заработок, а также сумму пособия за первые 3 дня больничного.

Поля больничного «За счет средств Фонда социального страхования Российской Федерации» и «ИТОГО начислено» работодателем не заполняются – их заполнят в ФСС. Электронный больничный листок заполняется работодателем в аналогичном порядке (п. 11 постановления Правительства РФ от 16.12.2017 № 1567).

Получив от работника все нужные документы, работодатель осуществляет расчет и выплату пособия за первые 3 дня больничного, формирует пакет документов для оплаты больничного за оставшийся период и направляет его в ФСС.

Выплата пособия за первые 3 дня больничного

Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за его получением.

Само пособие за первые 3 дня болезни работодатели обязаны перечислять на зарплатные карты своих сотрудников в ближайший после назначения пособия день, установленный для выплаты зарплаты (ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ).

Законодательство не обязывает работодателей оформлять для перечисления пособия отдельный платежный документ. И больничное пособие, и зарплату (аванс) можно перечислить на банковскую карту сотрудника одной платежкой, указав в ней соответствующие типы назначения платежа.

При этом с выплаченного работнику пособия работодатель должен удержать и уплатить в бюджет НДФЛ. НДФЛ перечисляется в бюджет не позднее последнего дня месяца, в котором было выплачено больничное пособие (абз. 2 п. 6 ст. 226 НК РФ).

Передача в ФСС документов для выплаты больничного пособия

В число таких документов входят заявление, больничный листок, сведения о среднем заработке сотрудника для расчета больничного и опись этих документов.

Оставшуюся часть пособия ФСС выплатит работнику в течение 10 календарных дней с момента поступления в фонд документов или реестра сведений от работодателя. Пособие перечислят на банковский счет или через организацию федеральной почтовой связи по выбору самого сотрудника.

Как отвечает работодатель за несвоевременную передачу больничных в ФСС

Если работодатель в течение 5 рабочих дней после получения от работника всех необходимых документов для назначения больничного пособия не передаст эти документы в ФСС, его могут привлечь к административной ответственности.

Законодательство предусматривает административную ответственность за непредставление и несвоевременное представление в ФСС документов и сведений, необходимых для назначения и выплаты больничного пособия.

Ответственность за это правонарушение работодатели несут по ч. 4 ст. 15.33 КоАП РФ (нарушение порядка и сроков представления документов в территориальные органы ФСС). В соответствии с данной статьей несоблюдение 5-дневного срока подачи в ФСС необходимых документов влечет наложение штрафа на руководителя и главного бухгалтера организации-работодателя в размере от 300 до 500 рублей.

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ. Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах - участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок - ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

1С:ИТС

Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

1С:ИТС

О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда».

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата - в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/3852@. В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

1С:ИТС

Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода - 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода - 2018 года - и к разным отчетным периодам - II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

Рис. 1. Документ "Больничный лист № 2"

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы - 5 979,45 руб. - уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления - 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах. Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат.

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы - В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно на сайте 1С:ИТС .

Читайте также: