Каким образом вносится операция по начислению пеней в программе 1с

Нарушение налогового законодательства приводит к начислению штрафов и пений. Получить санкцию можно за занижение облагаемой базы или несвоевременную сдачу деклараций. В случае отсутствия оплаты пени начисляются автоматически. Штрафы и пени по 1С 8.3 начисляются вручную. Для них не созданы отдельные шаблоны. Их можно сделать самостоятельно. Важно правильно выбрать счёт, на который будут перенесены штрафы и пени и выполнить проводки в процессе их начисления. Так, штраф за нарушение положений налогового законодательства можно отнести к налоговым санкциям. Они не уменьшают размер облагаемой прибыли.

Подводка ДЕБЕТ 99-КРЕДИТ 68 (69) для начисления санкций по налогам и сборам

Пени по имеющимся налогам отображены по дебету как счета под номером 99 (Прибыль и убытки), счета 91 (Прочие доходы и расходы). Порядок начисления прописан в действующей учётной политике. Счёт 99 удобен благодаря тому, что пользователю не придётся считать разницу между бухгалтерским и налоговым учетом.

Расчет проводок при начислении штрафов/пений

В программе 1С 8.2 можно создать проводку двумя методиками - вручную или через типовую операцию.

Как сформировать проводку вручную?

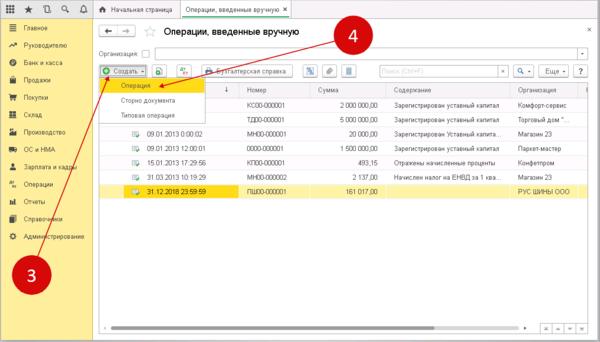

Шаг 1. Необходимо создать новую ручную операцию в версии программы 1С 8.3. Пользователь переходит. В раздел «Операции» и кликает на надпись «Операции, введенные вручную». Через несколько секунд пользователю откроется окно для ручных операций.

В открывшейся форме необходимо выбрать пункт «Создать» и выбрать ссылку «Операция». В программе запустится окно для создания нужных проводок по начислению штрафов и пени.

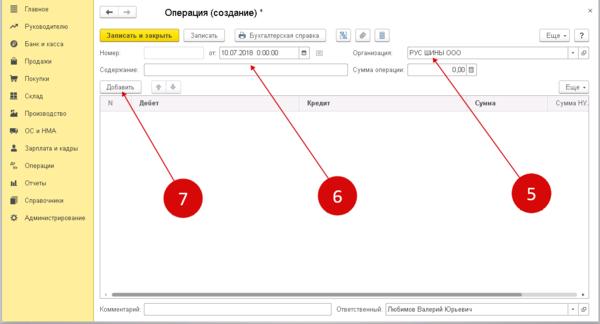

Шаг 2. Важно сделать проводку по начислению штрафа в ручном режиме в окне «Операция (Создание)». На этом этапе клиент заполняет несколько полей с указанием персональных данных. Подтвердить процедуру, нажав на кнопку «Добавить». Следом откроется форма для создания бухгалтерских подводок.

В поле «Дебет» пользователь указывает наименование счёта 99.01.1 «Прибыли и убытки». Далее открывается справочник с несколькими пунктами. Среди них необходимо выбрать «Причитающиеся налоговые санкции». В поле «Кредит» указывается счет бухгалтерского учета , по которому учитываются текущие расчеты по налогу. Именно по нему были начислены штрафные санкции.

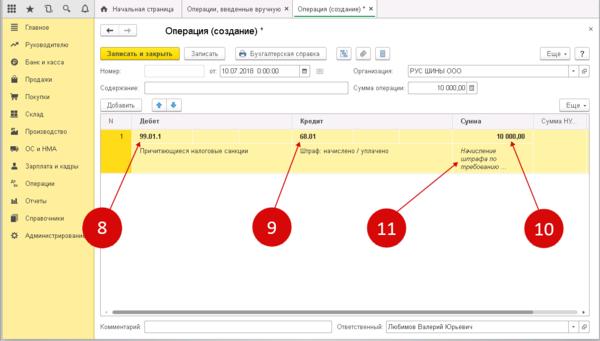

Для 68.01 «НДФЛ» нужно выбрать из справочника пункт «Штраф: начислено / уплачено». В открывшемся поле с суммой отмечается размер штрафа или пени в рублях. Ниже необходимо написать содержание проводки, например, «Начисление штрафа по требованию №256».

Последним шагом становится подтверждение процедуры. Пользователь кликает на надпись «Записать». В 1С 8.3 можно создать неограниченное количество проводов по пеням и штрафам.

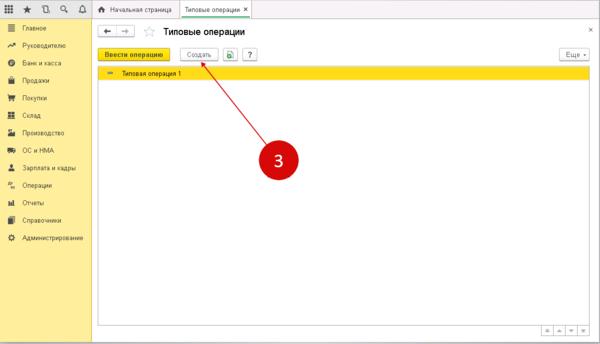

Типовая операция в программе 1С 8.3

Шаг 1. Нужно создать новую типовую операцию по опции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3». Для упрощения процедуры дальнейшего использования программы можно создать шаблоны. Они позволят не вводить данные и реквизиты компании каждый раз в ручном формате. Все последующие платежи смогут создаваться на основе данных, сохранённых в хранилище. Для создания актуального шаблона необходимо перейти в раздел «Операции» и кликнуть по ссылке «Типовые операции». Через несколько секунд откроется окно для создания типовых операций.

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

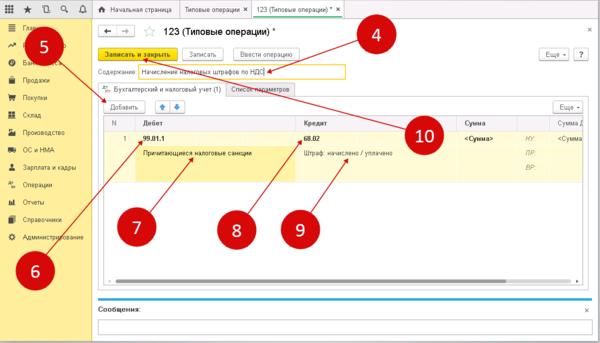

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

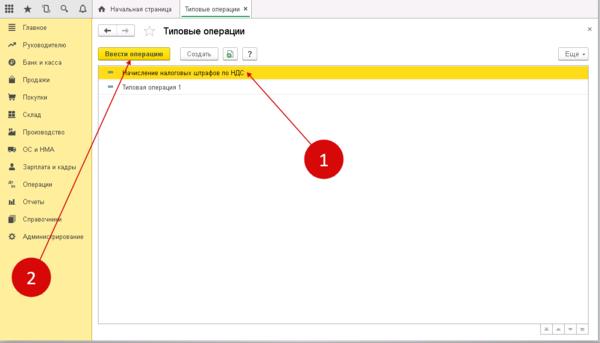

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

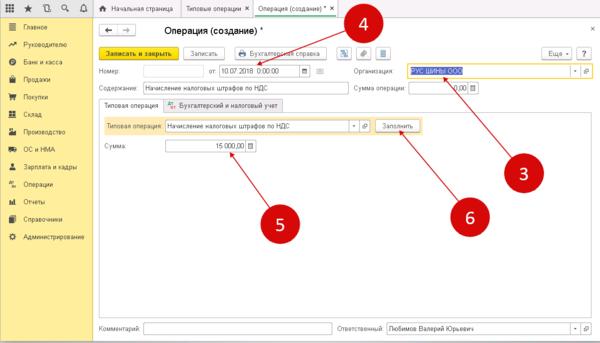

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг - пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки. Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.44.94.

Организация должна самостоятельно исчислить и уплатить пени, если причитающиеся суммы налогов уплачиваются в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (п. 3 ст. 75 НК РФ).

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога, сбора или взноса.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации (п. 4 ст. 75 НК РФ).

Обратите внимание, с 01.01.2016 значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (Информация ЦБ РФ от 11.12.2015). Самостоятельное значение ставки рефинансирования с 01.01.2016 не устанавливается.

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Налоги и взносы» 1С:ИТС.

Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

- Пени по налогам, подлежащие уплате в бюджет, отражаются в том же порядке, что и санкции за несоблюдение налогового законодательства, то есть отражаются по дебету счета 99 в корреспонденции со счетом 68 (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н; п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н).

- Пени представляют собой способ обеспечения исполнения обязанности по уплате налогов и сборов и не являются налоговой санкцией (п. 1 ст. 75, п. п. 1, 2 ст. 114 НК РФ). Суммы пеней, начисленные организацией в связи с неполной уплатой налога в установленные сроки, удовлетворяют определению расхода, приведенного в пункте 2 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н. Начисленные пени отражаются по дебету счета 91.2, в корреспонденции со счетом 68.

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для отражения начисленных пеней в программе «1С:Бухгалтерия 8» редакции 3.0 следует воспользоваться документом Операция (раздел Операции – Операции, введенные вручную).

В форме документа в поле от надо указать дату расчета пеней, отраженную в бухгалтерской справке-расчете. Для создания новой проводки надо нажать кнопку Добавить и ввести нужную корреспонденцию счетов.

Если организация начисляет в программе пени по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», то необходимо выбрать значение вида субконто как «Причитающиеся налоговые санкции». В этом случае отраженные в ресурсе Сумма НУ Дт 99.01.1 пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н. Отражать постоянную разницу в ресурсе Сумма ПР Дт 99.01.1 не следует, так как это приведет к неверному расчету постоянного налогового обязательства (ПНО).

В программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК, ред. 3.0 имеется возможность рассчитывать пени по лицевым счетам, не вовремя оплачивающим услуги. В данной инструкции рассмотрим настройки, которые влияют на расчет пени, а также особенности, которые следует учитывать при расчете.

Настройки для расчета пени

Перед выполнением расчета пени необходимо произвести настройки программы.

В настройках учетной политики ЖКХ в меню «Главное – Учетная политика (ЖКХ)» на закладке «Общее» указать срок оплаты, по истечении которого будет производиться начисление пени. Например, если по лицевому счету было произведено начисление услуг за январь, а срок оплаты указан 10 дней, то начисление пени можно производить, начиная с 10 февраля:

В учетной политике ЖКХ на закладке «Пени» указать настройку расчета пени:

Здесь определяются следующие настройки:

Вариант оплаты пени. Доступны три варианта:

в первую очередь гасить пени;

распределять пропорционально по начислениям и пени;

первоочередная оплата услуг, затем погашение пени:

В поле «Дата начала учета начислений» указывается дата, с которой необходимо получать начисления для расчета пени. Если дата не указана, ограничения начислений по периоду для расчета пени не будет:

Например, если указана дата начала учета начислений 01.01.2018, а по лицевому счету имеется задолженность с 01.12.2017, то учитываться будут только новые долги, а на старые долги пени считаться не будут.

Можно определить, будут ли рассчитываться пени на закрытые лицевые счета, для этого нужно установить соответствующий флажок:

Далее, необходимо выбрать основание расчета пени. Можно использовать процентную ставку:

Или использовать ключевую ставку ЦБ РФ:

При выборе этого варианта можно указать размер ключевой ставки ЦБ РФ, для этого нужно перейти по ссылке «Размер ключевой ставки ЦБ РФ»:

Ключевую ставку ЦБ РФ можно создать вручную:

Обновить через Интернет:

Или настроить автоматическое обновление ключевой ставки ЦБ РФ:

Также указывается график расчета пени, например, для коммунальных услуг настройка следующая (в соответствии со статьей №155 Жилищного Кодекса РФ):

c 1 по 30 день пени не начисляются;

c 31 по 90 день пени начисляются в размере 1/300 доли ставки рефинансирования;

c 91 дня пени начисляются в размере 1/130 доли ставки рефинансирования.

Для услуги капитального ремонта нужно установить отдельную настройку расчета пени (так как расчет пени по капитальному ремонту отличается от коммунальных услуг). Для этого нужно зайти в меню «Главное – Настройки учета по капремонту»:

И выбрать отдельную настройку расчета пени для услуг капитального ремонта:

Расчет пени

Расчет пени производится ежемесячно документом «Начисление пени», доступном в разделе «Начисления услуг»:

Порядок заполнения документа следующий:

Указываем организацию – организация, по которой необходимо рассчитать пени.

Указываем дату документа – дата, определяющая месяц начисления пени (месяц, в котором начисляются пени). Например, если указана дата «20.03.2016», то пени будут начислены и отражены в марте 2016.

Указываем объект – здание, подъезд, помещение или лицевой счет, по которому необходимо рассчитать пени. Например, если указать здание, то пени рассчитаются по всем лицевым счетам, относящимся к этому зданию.

Для расчета пени нажимаем кнопку «Заполнить»:

При этом, пени рассчитываются только в блоке ЖКХ. Для дальнейшего формирования проводок, необходимо отразить начисления пени в регламентированном учете.

Алгоритм расчета пени

Расчет пени производится по следующей формуле:

Пени = База для расчета пени * Ставка рефинансирования / 300 * Количество дней просрочки платежа

Отсчет количества дней просрочки платежа начинается со следующего дня после установленного срока платежа. Т.е. если срок платежа в «Учетной политике» установлен 10-ым числом месяца, то отсчет количества дней просрочки начнется с 11 числа и будет продолжаться до полного погашения суммы задолженности (включая день погашения).

База для расчета пени определяется по каждой услуге отдельно и вычисляется следующим способом:

[Сальдо на конец месяца] + [Сумма корректировок] – [Поступившие оплаты],

[Сальдо на конец месяца] – задолженность лицевого счета на конец месяца (далее – Базовый месяц), за который начисляются пени;

[Сумма корректировок] – это итоговая сумма всех перерасчетов, произведенных в период с конца Базового месяца до даты начисления пени и соответствующих месяцу начисления пени;

[Поступившие оплаты] – оплаты, поступившие от лицевого счета в период с конца Базового месяца до даты начисления пени.

Расчет пени в программе производится в разрезе услуг. То есть, если общая сумма платежа лицевого счета погасила задолженность, но по какой-либо из услуг имеется долг, то на эту услугу пени будут начислены.

Для таких ситуаций используется документ «Закрытие периода по начислениям ЖКХ». Документ позволяет переносить авансы с услуг на погашение долга по другим услугам. Настройки документа производятся в учетной политике ЖКХ на закладке «Закрытие периода».

При распределении авансов, сначала аванс по услуге распределяется по долгам этой же услуги по всем месяцам задолженности. Нераспределенные остатки распределяются в зависимости от следующих настроек:

разрешить перенос авансов с одной услуги на долги по другим услугам – если флажок установлен, то при закрытии периода аванс по одной услуге будет распределяться по долгам других услуг. В противном случае аванс по одной услуге будет всегда распределяться только на долги этой же услуги;

выполнять перенос в рамках одного месяца начисления (данный флажок доступен, если установлен флажок «Разрешить перенос авансов с одной услуги на долги по другим услугам») – если флажок установлен, то аванс по услуге будет распределяться по долгам других услуг только в пределах одного месяца начисления. В противном случае распределение будет производиться по всем месяцам задолженности по методу ФИФО;

разрешить перенос аванса по начислениям на погашение задолженности по пени – если флажок установлен, то аванс по начислениям услуг будет распределяться по задолженности начислений и пени согласно варианту оплаты пени (вариант оплаты пени, указанный на закладке «Пени»). В противном случае аванс по начислениям на задолженность по пени распределяться не будет.

Если это так, рекомендуем выполнить следующие действия:

перепровести оплаты помесячно с момента начала ведения учета с помощью обработки «Перепроведение регистраций оплаты». Обработку можно скачать здесь;

проверить, что в учетной политике ЖКХ на закладке «Закрытие периода» установлен флажок «Разрешить перенос авансов с одной услуги на долги по другим услугам»;

провести документ «Закрытие периода по начислениям ЖКХ» по всем объектам.

Для анализа взаиморасчетов по услугам можно использовать отчет «Карточка расчетов» с отбором по лицевому счету и услуге.

Примечание: пример использования документа «Закрытие периода по начислениям ЖКХ» можно посмотреть в инструкции.

Пример расчета пени

Общие условия примера:

в качестве срока оплаты для тестирования примеров использовать значение, равное 10 дням;

в качестве ставки рефинансирования использовать значение, равное 11%;

начисление пени производится в Апреле и Мае по неоплаченным долгам за Март;

в примерах рассматривается один лицевой счет и услуга.

Долг на начало месяца за Март по л/с и услуге составляет 500 р.

3 Апреля было погашено 200 р. долга.

18 Апреля было погашено 200 р. долга.

12 мая было погашено 100 р.

Используется процентная ставка 0,01% за каждый день с первого дня просрочки по настоящий момент.

Описание расчета в примере №1:

Начисление пени в Апреле составит:

(500 – 200) * 8 * 0,01 / 100 + (300 – 200) * 12 * 0,01 / 100 = 0,24 + 0,12 = 0,36 р.

Т.е. за 8 дней (с 11 по 18 число) от 300 р. и за 12 (с 19 по 30 число) дней от 100 р. долга.

Начисление пени в Мае составит:

100 * 12 * 0,01 / 100= 0,12 р.

Т.е. за 12 дней (с 1 по 12 число) от 100 р. долга.

Долг на начало месяца за Март по л/с и услуге составляет 500 р.

3 Апреля было погашено 200 р. долга.

18 Апреля было погашено 200 р. долга.

12 мая было погашено 100 р.

Используется доля ставки рефинансирования, при этом:

1/300 ставки с 1 по 15 день просрочки;

1/150 ставки с 16 по 25 день просрочки;

1/100 ставки с 26 по настоящий момент.

Описание расчета в примере №2:

Начисление пени в Апреле составит:

(500 – 200) * 8 * 11 * (1 / 300) / 100 + (300 – 200) * 7 * 11 * (1 / 300) / 100 + (300 - 200) * 5 * 11 * (1 / 150) / 100 = 0,88 + 0,26 + 0,37 = 1,51 р.

Т.е. за 8 дней (с 11 по 18 число) от 300 р., за 7 дней (с 19 по 25) от 100 р. по 1/300 ставки и за 5 дней (с 26 по 30 число) от 100 р. долга по 1/150 ставки.

Начисление пени в Мае составит:

100 * 5 * 11 * 1 / 150 / 100 + 100 * 7 * 11 * 1 / 100 / 100 = 0,37 + 0,77 = 1,14 р.

Т.е. за 5 дней (с 1 по 5 число) от 100 р. по 1/150 ставки и за 7 дней (с 6 по 12 число) от 100 р. по 1/100 ставки.

Примечание: в случае, если начисление пени в месяце выполняется в разрезе нескольких подпериодов, суммы начисленных пеней за каждый подпериод округляются до копеек перед их суммированием.

Отчеты по пеням

В программе существует возможность сформировать расшифровку расчета пени, начисленных в определенном месяце начисления. Данная возможность реализована в виде отчета «Расшифровка расчета пени». Отчет можно открыть в разделе «Начисление услуг» или из документа «Начисление пени» по кнопке «Расшифровка расчета пени»:

В отчете формируются данные о том, каким образом рассчитаны пени:

за какие месяцы начислений;

по каким услугам;

от какой задолженности;

по каким ставкам.

В отчете доступны различные варианты настроек группировки вывода данных, а также настройка вывода строк с нулевой базой расчета (суммой задолженности на период расчета).

Важной особенностью отчета является то, что отчет формируется не по готовым данным расчета документа «Начисление пени», а путем расчета пени по настройкам отчета заново.

Это значит, что если пени начислены, а данные, на которых основывался расчет, были изменены, то данные из отчета «Расшифровка расчета пени» могут отличаться от данных в документе «Начисление пени».

Для просмотра начисленных пени также можно воспользоваться, например, отчетом «Сводная ведомость»:

Организация начала свою деятельность с мая 2016, начисление пени первый раз решили сделать в сентябре 2016 года по всем услугам.

Для нашей организации установлен срок оплаты — 15 дней (это число будущего месяца до которого необходимо оплатить начисления текущего месяца).

Федеральным законом от № * (далее — ФЗ № 307) внесены изменения в статью Жилищного кодекса, регулирующую порядок расчета размера пеней. Данные изменения вступили в силу с .

Теперь в случае нарушения срока внесения платы за жилое помещение и коммунальные услуги или внесения платы не в полном объеме, пени начисляются в следующих размерах:

| с 1 по 30 день | Пени на начисляются. |

| с 31 по 90 день | Пени начисляются по ставке 1/300 рефинансирования |

| с 91 по текущий момент | Пени начисляются по ставке в повышенном размере - 1/130 ставки рефинансирования |

Рассмотрим алгоритм начисления пени на примере услуги «Уличная колонка» (сумма начислений меняется смены тарифа в июле).

Задолженность начинается отсчитываться с того момента, когда проходит срок оплаты начислений, в нашей случае спустя 15 дней.

- Проводим начисление услуг

- Делаем закрытие месяца по начислениям ЖКХ. Данная операция помогает распределить авансы на долги в пределах одного договора, лицевого счета, услуги

- Создаем документ Начисление пени.

Рассмотрим отчет «Расшифровка пени»

База пени — сумма начисления за данный месяц 150,55 — до июля, 154,7 — начиная с августа

Ставка пени — 10,5%(ставка рефинансирования)*1/300=0,035%

Ставка пени — 10,5%(ставка рефинансирования)*1/130=0,0807%

Пени начисляем в сентябре 2016 года, за это время сформировалась задолженность за май, июнь, июль, август.

Общая сумма пеней, начисленная в сентябре по задолженности с мая по сентябрь=

= сумма пени по майской задолженности + пени по июньской задолженности+ пени по июльской задолженности + пени по августовской задолженности

Ниже в таблице рассмотрим подробнее каждую составную

часть формулы для расчета пеней в сентябре:

| 1. Расчет размера пеней на задолженность, возникшую с 31 мая 2016 года |

| Срок оплаты — до 15 июня 2016 года. На 15 июня 2016 года оплата за май не проведена. С 15 июня 2016 года отсчитываются 30 дней (в этот период с 15 июня по 15 июля 2016 года включительно пени не начисляются). С 16 июля 2016 года (с дня по 90 день) начисляются пени в размере 1/300 ставки рефинансирования (пени в указанном размере начисляются в период с 16 июля по 13 сентября 2016 года включительно). С 14 сентября 2016 года (с дня) и последующие дни по день фактической оплаты пени начисляются в размере 1/130 ставки рефинансирования. То есть сумма пеней по майской задолженности, при начислении в сентябре= = сумма пеней по майскому долгу по ставке, соответствующей сроку (от 31 до 90 дней) + сумма пеней по майскому долгу по ставке, соответствующей сроку (свыше 91 дня)= = (долг за май * 1/300 ставки рефинансирования * количество дней с 01.09 по 13.09) + ((долг за май*1/130 * количество дней с 14.09 по 30.09 (дату начисления пеней)) = = (150,55*(1/300*10,5)* 13) + (150,55*(1/300*10,5)* 17) = = 0.685+2.065=2.75 |

| 2. Расчет размера пеней на задолженность, возникшую с 31 июня 2016 года |

| Срок оплаты — до 15 июля 2016 года. На 15 июля 2016 года оплата за июнь не проведена. С 15 июля 2016 года отсчитываются 30 дней (в этот период с 15 июля по 14 августа 2016 года включительно пени не начисляются). С 15 августа 2016 года (с дня по 90 день) начисляются пени в размере 1/300 ставки рефинансирования (пени в указанном размере начисляются в период с 15 августа по 12 ноября 2016 года включительно). То есть сумма пеней по июньской задолженности, при начислении в сентябре= = сумма пеней по июньскому долгу по ставке, соответствующей сроку (от 31 до 90 дней) = = (долг за июнь * 1/300 ставки рефинансирования * количество дней с 01.09 по 30.09 (дату начисления пеней)) = = (150,55*(1/300*10,5)* 30) =1,58 |

| 3. Расчет размера пеней на задолженность, возникшую с 30 июля 2016 года |

| Срок оплаты — до 15 августа 2016 года. На 15 августа 2016 года оплата за июль не проведена. С 15 августа 2016 года отсчитываются 30 дней (в этот период с 15 августа по 14 сентября 2016 года включительно пени не начисляются). С 15 сентября 2016 года (с дня по 90 день) начисляются пени в размере 1/300 ставки рефинансирования (пени в указанном размере начисляются в период с 15 сентября по 13 декабря 2016 года включительно). То есть сумма пеней по июльской задолженности, при начислении в сентябре= = сумма пеней по июльскому долгу по ставке, соответствующей сроку (с 31 до 90 дней) = = (долг за июль * 1/300 ставки рефинансирования * количество дней с 14.09 по 30.09 (дату начисления пеней)) = = (154,7*(1/300*10,5)* 16) =0,87 |

| 3. Расчет размера пеней на задолженность, возникшую с 31 августа 2016 года |

| Срок оплаты — до 15 сентября 2016 года, на 15 сентября 2016 года оплата за август не проведена. С 15 сентября 2016 года отсчитываются 30 дней (в этот период с 15 сентября по 15 октября 2016 года включительно пени не начисляются). |

Итого:

Общая сумма пеней, начисленная в сентябре по задолженности с мая по сентябрь =

пени по майской задолженности + пени по июньской задолженности+ пени по июльской задолженности + пени по августовской задолженности =

= 2.75 + 1,58 + 0,87 +0 = 5.2

Если у вас остались вопросы по расчету размера пени, то мы можем проконсультировать вас более подробно.

Обзор отчета с Единого семинара

Читайте также: