Как в 1с списать часть основного средства в

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты - на счет 101.00, или материальные запасы - на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

Выдержка из документа

"Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401 10 172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства" с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" и кредиту счета 0 401 10 172 "Доходы от операций с активами".

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства" и кредиту счета 0 401 10 172 "Доходы от операций с активами" с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" и дебету счета 0 401 10 172 "Доходы от операций с активами"."

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения - уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

Выдержка из документа

"Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 040110172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410) с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 "Амортизация" и кредиту счета 040110172 "Доходы от операций с активами".

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111310 - 010113310, 010115310, 010118310, 010131310 - 010138310) и кредиту счета 040110172 "Доходы от операций с активами" с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 "Амортизация" и дебету счета 040110172 "Доходы от операций с активами"."

Таким образом, списание и принятие к учету инвентарных объектов основных средств в результате разукомплектования отражается в корреспонденции со счетом 0 401 10 172.

В письме Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669, № 07-04-05/02-120 "О составлении и представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2016 год" разъяснено, что операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета 1 14 00000 00 0000 000 1 401 10 172 "Доходы от операций с активами" (подп. "в" п. 1.2.1 Приложения к указанному письму).

Как разукомплектовать ОС в "1С:Бухгалтерии государственного учреждения 8"

Рассмотрим, каким образом бюджетному учреждению отражать операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов в программе "1С:Бухгалтерия государственного учреждения 8" редакции 1.

Выбытие основных средств в результате разукомплектования

Выбытие основных средств в результате разукомплектования оформляется в программе документом Безвозмездная передача инвентарного объекта с операцией Выбытие ОС в результате разукомплектования (401.10.172).

При выборе этой операции в качестве счета дебета указывается счет 401.10.172.

С 2017 года бюджетные и автономные учреждения указывают в разрядах 1-4 КПС (номеров счетов) аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. КПС счета 401.10.172 должен быть вида АУ и БУ с уточнением КДБ, остальные реквизиты КПС заполнять не следует.

На закладке Общая следует указать разукомплектованный объект и причину списания. Остальные реквизиты заполняются автоматически (рис. 1).

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

Принятие к учету материальных ценностей, полученных при разукомплектовании.

Инвентарный объект - комплект может состоять как из частей, которые могут самостоятельно использоваться, например, отдельные предметы мебельного гарнитура, так и из частей, которые могут функционировать только в комплексе, например, составляющие компьютера. В зависимости от составных частей разукомплектованного инвентарного объекта они могут приходоваться в состав основных средств и/или материальных запасов.

Комиссия учреждения по поступлению и выбытию активов, созданная в учреждении на постоянной основе, должна определить стоимость отдельных предметов, полученных в результате разукомплектования инвентарного объекта, и приходящуюся на них долю накопленной амортизации.

. основных средств

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) (рис. 2).

На закладке Капвложения следует ввести список объектов, полученных в результате разукомплектования (рис. 3).

В документе Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) объекты, полученные в результате разукомплектования, стоимостью свыше 40 000 руб., следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого (рис. 3, строки 1-2):

- Порядок начисления амортизации - Начисление амортизации;

- Способ начисления амортизации - Линейный.

Также следует указать оставшийся срок полезного использования.

Для объектов стоимостью до 40 000 руб. можно установить признак ведения группового учета с присвоением индивидуальных инвентарных номеров. В этом случае в документ вводится каждый инвентарный номер с указанием для каждого (рис. 3, строки 3-7):

- Порядок начисления амортизации - Начисление амортизации;

- Способ начисления амортизации - 100% при вводе в эксплуатацию.

В нормативных документах и методических разъяснениях Минфина России нет информации о том, как принимать к учету образовавшиеся в результате разукомплектования объекты ОС стоимостью до 3 000 руб. за единицу. Поэтому при оформлении документа с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) списание со счета 101.00 объектов стоимостью до 3 000 руб. включительно и принятие к учету на забалансовый счет 21 не предусмотрено.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта (рис. 3).

При проведении документа формируются бухгалтерские записи по принятию к учету балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

По объектам, для которых установлен Способ начисления амортизации - 100% при вводе в эксплуатацию формируется дополнительная запись по доначислению амортизации до 100 %.

Согласно пункту 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов стоимостью более 40 000 руб., по которым амортизация начисляется линейным способом, при проведении документа также вычисляется остаточная стоимость и вместе с оставшимся сроком полезного использования записывается в регистр Расчет амортизации ОС, исходя из них в дальнейшем будет производиться начисление амортизации.

. материальных запасов

Согласно пункту 23 Инструкции № 162н принятие к бюджетному учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т. п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов, отражается по дебету счетов 010534340 "Увеличение стоимости строительных материалов - иного движимого имущества учреждения", 010536340 "Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения" и кредиту счета 040110180 "Прочие доходы".

Для оприходования материальных запасов, полученных в результате разукомплектования основных средств, применяется документ Поступление материалов прочее с операцией Безвозмездное получение (прочее) (10Х - 401.10.180).

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Расскажем, какие правила нужно учитывать при делении (разукомплектации) основного средства на несколько самостоятельных объектов ОС.

Зачем нужна разукомплектация

Необходимость в разукомплектации основного средства может возникнуть вследствие частичной ликвидации объекта или стать самостоятельной хозяйственной операцией, в результате которой образуется несколько самостоятельных объектов, которые нужно оформить и поставить на учет.

Признаки разукомплектации основного средства:

основное средство было ранее принято к бухгалтерскому (бюджетному) учету как один инвентарный объект (единица инвентарного учета);

есть решение Комиссии по поступлению и выбытию активов, действующей в учреждении (п. 34 Инструкции №157н);

основное средство разбирается (делится) на отдельные части, которые принимаются к учету как самостоятельные объекты основных средств или подлежат демонтажу и уничтожению.

Разукомплектацию основного средства необходимо правильно оформить, отразить в бухгалтерском (бюджетном) и в налоговом учете, если ваше основное средство амортизируемое.

Проводить мероприятия по разукомплектации основного средства без документального основания, то есть до утверждения Комиссией соответствующего акта не допускается.

Как оформить разукомплектацию

При разукомплектации основного средства его нужно исключить с учета. Основанием для бухгалтера при отражении такой операции будет являться решение Комиссии по поступлению и выбытию активов, оформленное соответствующим актом в зависимости от вида основного средства (п. п. 34, 51 Инструкции №157н):

актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

актом о списании мягкого и хозяйственного инвентаря (ф. 0504143);

актом о списании исключенных объектов библиотечного фонда (ф. 0504144).

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг – списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Списание с учета балансовой стоимости ОС

п.10 Инструкции №162н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Списание с учета балансовой стоимости ОС

п.12 Инструкции №174н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Списание с учета балансовой стоимости ОС

п. 12 Инструкции №183н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

В приведенных в таблице корреспонденциях счетов в 24-26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н). Однако согласно п. 21 Инструкции №157н автономные учреждения в этих разрядах номера счета рабочего плана счетов отражают аналитический код поступлений, выбытий объектов учета. Рекомендуем закрепить применяемый порядок формирования номера счета в учетной политике.

Второй шаг – признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции №157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 10 Инструкции №162н

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции №174н

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции №183н

В приведенных в таблице корреспонденциях счетов в 24 – 26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н).

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции №157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

Выбытие инвентарного объекта в результате разукомплектования в «1С»

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» – команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

Принятие к учету инвентарных объектов в результате разукомплектования

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» – команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Для объектов, стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации – «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 №157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

Порядок учета ценностей, извлекаемых при списании ОС

Начиная с бухгалтерской (финансовой) отчетности за 2021 год организация должна применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 "Запасы" (утв. приказом Минфина России от 15.11.2019 № 180н). Организация может принять решение применять указанный стандарт ранее установленного срока.

В частности, новым стандартом изменен порядок определения фактической себестоимости запасов, остающихся от выбытия основных средств (ОС) или извлекаемых в процессе их текущего содержания, ремонта, модернизации или реконструкции (п. 16 ФСБУ 5/2019). Затратами, включаемыми в фактическую себестоимость таких материальных ценностей, считается наименьшая из следующих величин:

стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла (по сути - это рыночные цены);

сумма балансовой стоимости списываемых основных средств и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Согласно Рекомендации Бухгалтерского методологического центра (БМЦ) № Р-63/2015-КпР "Материальные ценности от ликвидации основных средств" (принята Фондом "НРБУ "БМЦ" 24.04.2015), в момент извлечения запасов от ликвидации ОС в бухгалтерском учете (БУ) доход не образуется, поскольку:

поступления новых активов в организацию не происходит;

экономических выгод организация не получает, так как выбывающее основное средство уже признавалось активом организации, и в прошлом организация несла затраты на его получение и последующую эксплуатацию.

Поэтому материальные ценности от ликвидации ОС следует принимать к учету за счет балансовой стоимости выбывающего объекта одновременно с его списанием с учета (п. 3 Рекомендации Р-63).

Если материальные ценности, остающиеся от ликвидации ОС, планируется продать, то такие активы признаются долгосрочными активами к продаже (ДАП).

Учет ДАП регулируется ПБУ 16/02 "Информация по прекращаемой деятельности" (утв. приказом Минфина России от 02.07.2002 № 66н).

При списании объекта ОС ДАП оценивается по наименьшей из величин (п.п. 2, 4 Рекомендации Р-63):

суммы балансовой стоимости списываемых ОС и за-трат на извлечение ценностей и доведение их до состояния, пригодного к продаже;

чистой стоимости продаж. Это предполагаемая цена продажи ценностей, уменьшенная на сумму ожидаемых затрат, необходимых для их извлечения из ликвидируемого объекта, доведения их до готовности к продаже и осуществления продажи.

Для целей налогообложения прибыли рыночная стоимость полученного имущества включается в состав внереализационных доходов на дату составления акта о списании объекта ОС (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поскольку порядок учета извлекаемых материальных ценностей в бухгалтерском и налоговом учете (НУ) различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в "1С:Бухгалтерии 8" см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

Учет доходов и расходов при выбытии ОС

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организация обязана применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ26/2020 "Капитальные вложения" (утв. приказом Минфина России от 17.09.2020 № 204н). По решению организации ФСБУ 6/2020 и ФСБУ 26/2020 можно применять досрочно.

В частности, в ФСБУ 6/2020 уточнен порядок отражения в бухгалтерском учете операций по выбытию ОС (п.п. 42-44 ФСБУ 6/2020):

при списании объекта ОС суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости;

затраты на демонтаж, утилизацию объекта и восстановление окружающей среды признаются расходами периода, в котором были понесены (если в отношении этих затрат ранее не было признано оценочное обязательство);

разница между суммой балансовой стоимости списываемого объекта ОС и затрат на его выбытие с одной стороны и поступлениями от выбытия этого объекта с другой стороны признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект ОС. Таким образом, финансовый результат от выбытия ОС теперь отражается в отчете о финансовых результатах свернуто.

В налоговом учете остаточная стоимость объекта ОС при его ликвидации и при применении линейного метода начисления амортизации единовременно учитывается в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Убыток от реализации ОС учитывается в особом порядке по правилам, изложенным в пункте 3 статьи 268 НК РФ.

Разные правила учета убытков в бухгалтерском и налоговом учете также могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02.

О новых стандартах бухгалтерского учета см. в рубрике "Новые ФСБУ с 2021 года".

Отражение ликвидации ОС в "1С:Бухгалтерии 8"

Начиная с версии 3.0.97 в "1С:Бухгалтерии 8" внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 6/2020 "Основные средства" с учетом требований ФСБУ 5/2019 "Запасы". Рассмотрим на примере.

Пример

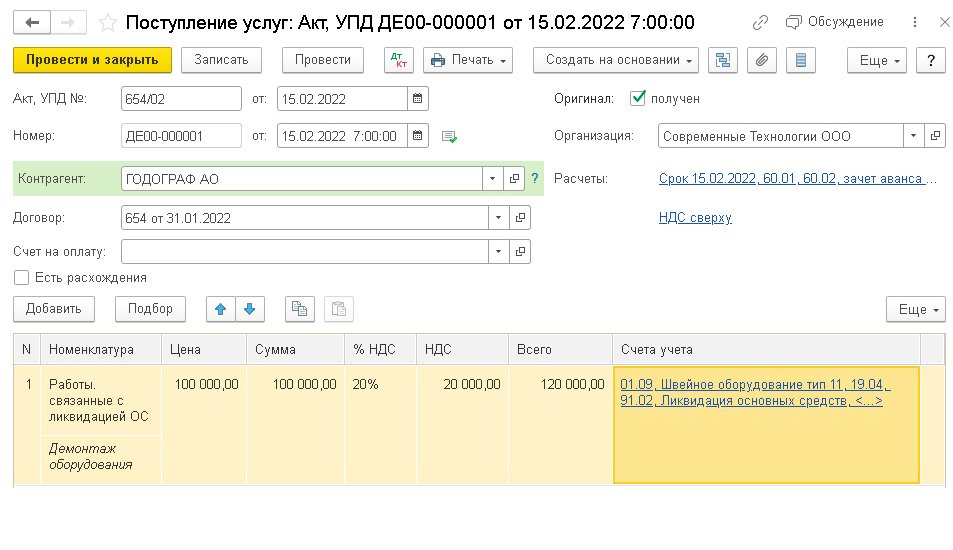

Организация (ОСНО, плательщик НДС) переходит на применение ФСБУ 6/2020 с 2022 года. В феврале 2022 года организация списывает одно из основных средств в связи нерентабельностью его использования. В бухгалтерском и налоговом учете первоначальная стоимость ОС - 1 000 тыс. руб., накопленная амортизация - 325 тыс. руб., сумма ежемесячной амортизации ОС - 25 тыс. руб. Для демонтажа основного средства привлекается сторонняя организация. Стоимость работ по демонтажу составила 120 тыс. руб. (в т. ч. НДС 20 %). Оценочное обязательство по демонтажу, утилизации имущества и восстановлению окружающей среды ранее не признавалось, обесценение не учитывалось. В процессе демонтажа извлечены материальные ценности, которые организация планирует использовать в обычной деятельности. Затраты на демонтаж ОС с привлечением сторонней организации в программе можно отразить документом Поступление (акт, накладная УПД) с видом операции Услуги (рис. 1). В поле Счета учета следует отразить счета учета затрат по демонтажу для целей бухгалтерского и налогового учета.

Рис. 1. Отражение затрат на демонтаж ОС

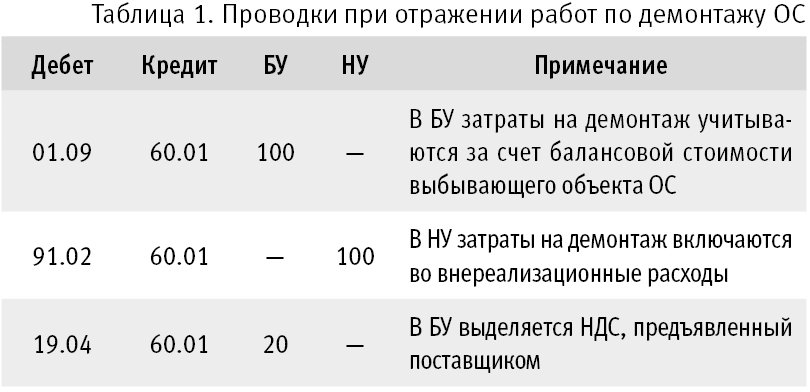

В бухгалтерском учете затраты на демонтаж, утилизацию объекта ОС признаются расходами периода, в котором были понесены. В то же время указанные затраты необходимо учесть при определении:

финансового результата от выбытия основного средства;

стоимости материальных ценностей, извлекаемых при списании основного средства.

Именно поэтому затраты на демонтаж в бухгалтерском учете рекомендуем отражать на счете 01.09 "Выбытие основных средств" с указанием выбывающего ОС. По окончании процедуры выбытия балансовая стоимость объекта с учетом затрат на демонтаж, отраженная на счете 01.09, спишется на счет 91 "Прочие доходы и расходы" (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). При этом программа корректно рассчитает финансовый результат от выбытия ОС, а также сможет его учесть при определении стоимости извлекаемых ценностей.

В налоговом учете расходы на ликвидацию (демонтаж/разборку) выводимого из эксплуатации ОС включаются в состав внереализационных расходов (пп. 8 п. 1 ст. 265, п. 1 ст. 272 НК РФ). Поэтому в программе затраты на демонтаж в налоговом учете следует отражать на счете 91.02 "Прочие расходы".

Проводки, сформированные при проведении документа поступления с видом операции Услуги, приведены в таблице 1.

Таблица 1. Проводки при отражении работ по демонтажу ОС

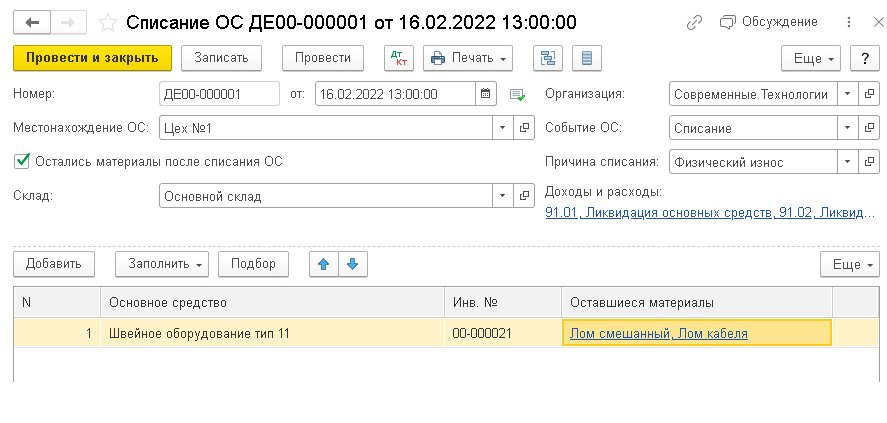

Как и раньше, списание ОС отражается одноименным документом, а доходы и расходы от списания учитываются на счетах 91.01 и 91.02 (рис. 2).

Рис. 2. Списание ОС

Но теперь в документе можно учесть материальные ценности, остающиеся при ликвидации ОС (далее - оставшиеся материалы).

Для этого в шапке документа следует установить флаг Остались материалы после списания ОС, после чего в табличной части документа появляется поле Оставшиеся материалы.

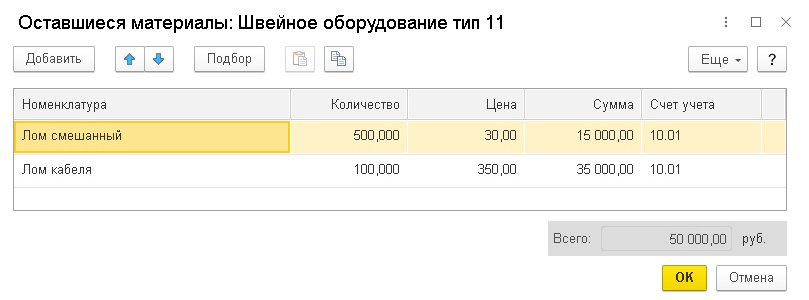

В поле Оставшиеся материалы размещена гиперссылка, по которой можно перейти в одноименную форму (рис. 3), где для каждого списываемого ОС можно указать наименование извлеченных материальных ценностей (выбрав их из справочника Номенклатура), их количество, рыночную цену и счета учета. Предположим, общая рыночная стоимость оставшихся материалов составляет 50 тыс. руб.

Рис. 3. Оставшиеся материальные ценности

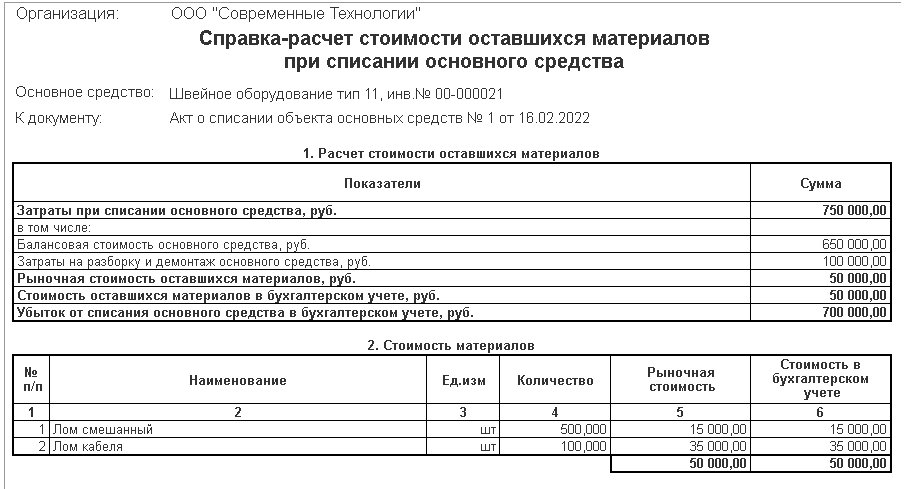

Из документа Списание ОС по кнопке Печать, помимо других печатных форм, использовавшихся ранее, теперь доступна справка-расчет Стоимость оставшихся материалов при списании ОС (рис. 4).

Рис. 4. Справка-расчет стоимости оставшихся материалов при списании ОС

балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и начисленной амортизации за текущий месяц) - 650 тыс. руб. (1 000 тыс. руб. - 325 тыс. руб. - 25 тыс. руб.);

затраты на демонтаж - 100 тыс. руб.;

сумма затрат на выбытие ОС (балансовая стоимость ОС и затраты на его демонтаж) - 750 тыс. руб. (650 тыс. руб. + 100 тыс. руб.);

рыночная стоимость оставшихся материалов - 50 тыс. руб.;

фактической стоимостью оставшихся материалов считается их рыночная стоимость (50 тыс. руб.), поскольку она не превышает сумму балансовой стоимости ОС и затрат на его демонтаж (50 тыс. руб. < 750 тыс. руб.);

финансовый результат от ликвидации ОС (расход) рассчитывается как разница между суммой затрат на выбытие ОС и фактической (рыночной) стоимостью оставшихся материалов и составляет 700 тыс. руб. (750 тыс. руб. - 50 тыс. руб.).

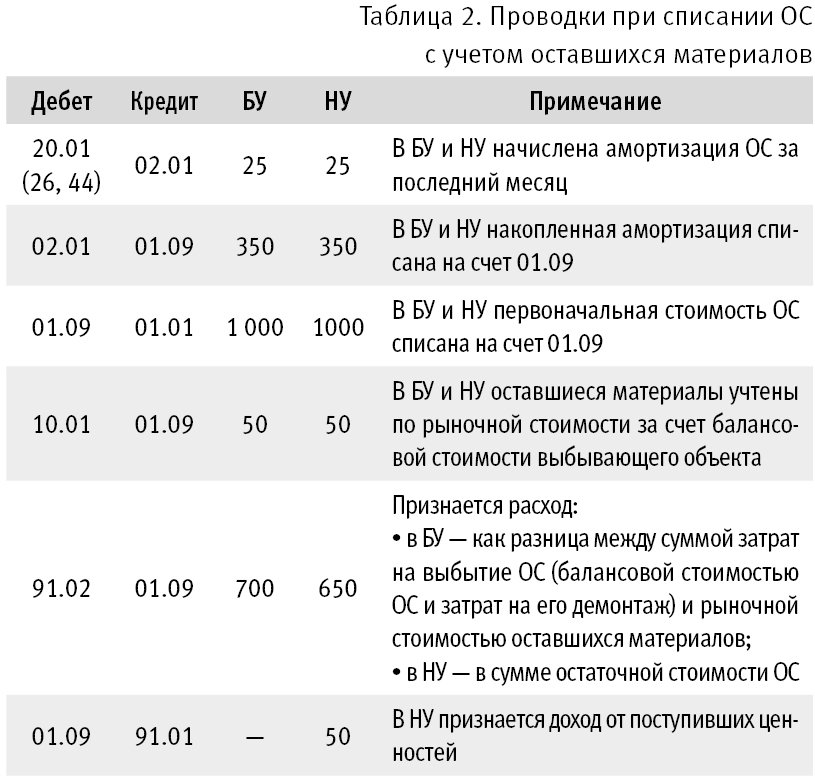

Проводки, сформированные при проведении документа Списание ОС, приведены в таблице 2.

Таблица 2. Проводки при списании ОС с учетом оставшихся материалов

В бухгалтерском учете выгоды от продажи извлеченных ценностей могут быть признаны доходом в момент их продажи при соблюдении условий ПБУ 9/99 "Доходы организации" (утв. приказом Минфина России от 06.05.1999 № 32н), но не в момент их извлечения (см. раздел "Основа для выводов" Рекомендации Р-63).

А если оставшиеся материалы будут иметь высокую стоимость?

Предположим, рыночная стоимость оставшихся материалов составляет 1 000 тыс. руб., то есть по условиям Примера превышает сумму балансовой стоимости ОС и затрат на его демонтаж (1 000 тыс. руб. > 750 тыс. руб.).

В этом случае фактической стоимостью всех оставшихся материалов будет считаться сумма балансовой стоимости ОС и затрат на его демонтаж (750 тыс. руб.). А стоимость каждой извлеченной материальной ценности программа рассчитает автоматически пропорционально рыночной стоимости, указанной в форме Оставшиеся материалы.

Сумма расхода в бухгалтерском учете рассчитывается как разница между суммой затрат на выбытие ОС (балансовой стоимостью ОС и затрат на его демонтаж) и фактической стоимостью оставшихся материалов (750 тыс. руб. - 750 тыс. руб.).

Таким образом, при проведении документа Списание ОС в бухгалтерском учете будет получен нулевой финансовый результат.

Поведение программы не изменится, если хозяйственные операции, описанные в Примере, отразить в 2021 году.

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов "1С:Предприятие" раздела "Инструкции по учету в программах "1С" . О новых возможностях "1С:Бухгалтерии 8" версии 3.0.95.0-98.0 эксперт 1С рассказывал 12.08.2021 на онлайн-лекции в 1С:Лектории .

Читайте также: