Как в 1с сделать заимствование средств между разными лицевыми счетами

В случае нехватки финансового обеспечения для приобретения основных средств по одному виду деятельности бюджетное учреждение может привлечь несколько источников. Однако объект должен учитываться только по одному КФО. Чтобы в бухгалтерском учете перевести вложения за счет разных источников на один КФО, применяется счет 304 06.

Приобретение объекта основных средств за счет нескольких источников финансирования в 1С:БГУ 8 1.0"

1. Формирование вложений в объект основных средств при приобретении за счет двух источников финансового обеспечения

1.1. Для формирования вложений в объект основных средств при его приобретении предназначен документ Покупка ОС, НМА.

1.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид операции: Приобретение ОС у поставщика (106 – 302.31), КФО – код вида финансового обеспечения, в рамках которого производится поступление основных средств, Счет кредита – счет взаиморасчетов, Счет дебета – субсчет счета 106, на котором формируются вложения в основные средства.

Реквизиты Контрагенты и Договоры и основания расчетов выбираются из соответствующих справочников.

1.3. На закладке Кап.вложения следует заполнить табличную часть вводом строк по каждой номенклатурной позиции Объект капвложения – из справочника "Основные средства" выбирается конкретная позиция, Количество – количество приобретенных единиц, Сумма – стоимость указанного количества основных средств.

1.4. На закладке Денежные обязательства непосредственно из документа можно ввести денежное обязательство по оплате поступивших основных средств.

1.5. После проведения документа Покупка ОС, НМА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

1.6. В таком же порядке создается документ Покупка ОС, НМА в части формирования вложений в объекты основных средств при их приобретении по КФО 4.

Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид операции: Приобретение ОС у поставщика (106 – 302.31), КФО – код вида финансового обеспечения, в рамках которого производится поступление основных средств, Счет кредита – счет взаиморасчетов, Счет дебета – субсчет счета 106, на котором формируются вложения в основные средства.

Реквизиты Контрагенты и Договоры и основания расчетов выбираются из соответствующих справочников.

1.7. На закладке Кап.вложения следует заполнить табличную часть вводом строк по каждой номенклатурной позиции Объект капвложения – из справочника "Основные средства" выбирается конкретная позиция, Количество – количество приобретенных единиц, Сумма – стоимость указанного количества ОС.

1.8. На закладке Денежные обязательства непосредственно из документа можно ввести денежное обязательство по оплате поступивших основных средств.

1.9. После проведения документа Покупка ОС, НМА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

2. Перенос вложений по объекту основных средств с КФО 2 на КФО 4

2.1. Для переноса вложений в объект основных средств между видами деятельности предназначен документ Перенос затрат по НФА на другой КФО, КПС.

2.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Счет – аналитический счет счета 106, по которому необходимо выполнить перенос данных, КФО старый – КФО, с которого нужно переносить данные, КПС старый – КПС, с которого нужно переносить данные, Счет списания – полный счет, через который списываются затраты со старого КФО, КФО новый – КФО, на который переносятся данные, КПС новый – новый КПС, на который переносятся данные, Счет оприходования – полный счет, через который затраты приходуются на новый КФО.

2.3. На закладке Капвложения необходимо указать актив, вложения по которому следует перенести на другой КФО.

2.4. После проведения документа Перенос затрат по НФА на другой КФО, КПС по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

3. Принятие к учету объекта основных средств по КФО 4

3.1. Для принятия к учету объекта основных средств по КФО 4 используется документ Принятие к учету ОС и НМА. Также документ Принятие к учету ОС и НМА можно ввести непосредственно из документа Перенос затрат по НФА на другой КФО, КПС по кнопке Принять к учету.

3.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Операция – Принятие к учету приобретенных ОС (101 – 106), КФО – код вида финансового обеспечения, в рамках которого ОС принимается к учету, Счет кредита – соответствующий субсчет счета 106, на котором учитывается принимаемый к учету объект капитальных вложений, Счет дебета – счет, на который принимаются к учету ОС, НМА.

3.3. На закладке Основные средства в реквизите ОС из справочника Основные средства нужно выбрать объект, принимаемый к учету.

3.4. На закладке Амортизация указывается Код по ОКОФ – код по Общероссийскому классификатору основных фондов, Способ начисления амортизации – в рассматриваемом случае 100% при вводе в эксплуатацию, Счет учета затрат по амортизации и его аналитику, при включенном флажке Ввод в эксплуатацию одновременно с принятием к учету в зависимости от значений реквизитов Порядок погашения стоимости и Способ начисления амортизации формируются движения регистров по вводу ОС в эксплуатацию и операции по начислению амортизации.

3.5. После проведения документа Принятие к учету ОС и НМА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Приобретение объекта основных средств за счет нескольких источников финансирования в 1С:БГУ 8 2.0"

1. Формирование вложений в объект основных средств при приобретении за счет двух источников финансового обеспечения

1.1. Для отражения вложений в объект основных средств при его приобретении за счет двух источников финансового обеспечения предназначен документ Поступление ОС, НМА, НПА.

1.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Контрагент – поставщик НФА выбирается из справочника Контрагенты, Договор – выбирается из справочника Договоры и иные основания возникновения обязательств, подчиненного справочнику Контрагенты, ЦМО - ответственное лицо и подразделение, в котором будет учитываться основное средство.

В табличную часть вводится информация о поступивших НФА: Внеоборотный актив, КФО – код вида финансового обеспечения, в рамках которого производится поступление ОС, КПС, Счет учета, Количество, Сумма.

1.3. На закладке Бухгалтерская операция следует заполнить реквизиты Типовая операция: Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам, Флаг Принять денежное обязательство для формирования операций на счетах санкционирования.

1.4. После проведения документа Покупка ОС, НМА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

1.5. В таком же порядке создается документ Поступление ОС, НМА, НПА в части формирования вложений в объекты основных средств при их приобретении по КФО 4.

Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Контрагент – поставщик НФА выбирается из справочника Контрагенты, Договор – выбирается из справочника Договоры и иные основания возникновения обязательств, подчиненного справочнику Контрагенты, ЦМО - ответственное лицо и подразделение, в котором будет учитываться основное средство.

В табличную часть вводится информация о поступивших НФА: Внеоборотный актив, КФО – код вида финансового обеспечения, в рамках которого производится поступление ОС, КПС, Счет учета, Количество, Сумма.

1.6. На закладке Бухгалтерская операция следует заполнить реквизиты Типовая операция: Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам, Флаг Принять денежное обязательство для формирования операций на счетах санкционирования.

1.7. После проведения документа Поступление ОС, НМА, НПА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

2. Перенос вложений по объекту основных средств с КФО 2 на КФО 4

2.1. Для переноса вложений по объекту основных средств между видами деятельности предназначен документ Перенос вложений в НФА.

2.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Счет вложений – аналитический счет, по которому необходимо выполнить перенос данных, выбирается из фрагмента рабочего Плана счетов, ограниченного счетами группы 106.00, В группе Реквизиты Списания указываются: КФО – код финансового обеспечения, с которого следует списать вложения; КПС – классификационный признак счета, с которого следует списать вложения; Кор.счет - полный счет, через который списываются вложения.

В группе Реквизиты Оприходования указываются: КФО – код финансового обеспечения, на который следует оприходовать вложения; КПС – классификационный признак счета, на который следует оприходовать вложения; Кор.счет - полный счет, через который приходуются вложения.

2.3. На закладке Капитальные вложения следует указать актив, данные по которому следует перенести на другой КФО. Для выбора актива удобно использовать форму Подбор ОС, НМА, НПА, для вызова которой следует использовать кнопку Подобрать.

2.4. На закладке Бухгалтерская операция необходимо указать Типовую операцию – Перенос вложений в НФА на другой КФО, КПС.

2.5. После проведения документа Перенос вложений в НФА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

3. Принятие к учету объекта основных средств по КФО 4

3.1. Для принятия к учету объекта основных средств по КФО 4 используется документ Принятие к учету ОС, НМА, НПА. Также документ Принятие к учету ОС, НМА, НПА можно ввести непосредственно из документа Перенос вложений в НФА по кнопке Создать на основании - Принятие к учету.

3.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид поступления – Принятие к учету со счета 106, КФО – код вида финансового обеспечения, в рамках которого принимается к учету основное средство, Получатель – ответственное лицо, получатель объектов ОС, НМА, НПА, Отправитель – реквизиты Контрагента и Договора.

3.3. На закладке Основные средства, НМА, НПА необходимо указать реквизиты Объект ОС, НМА, НПА – принимаемый объект выбирается из справочника Основные средства, Инвентарный номер – инвентарный номер объекта. Если у принимаемого объекта еще нет инвентарного номера, при выборе автоматически открывается форма Формирование инвентарных номеров, Счет учета – счет учета объекта ОС выбирается из фрагмента Плана счетов ЕПСБУ, КПС – классификационный признак счета учета объекта ОС выбирается из справочника КПС, Количество – количество объектов ОС. Для объектов с инвентарным номером значение равно 1, Сумма – первоначальная стоимость объекта в бухгалтерском учете, Срок полезного использования – срок полезного использования объекта в месяцах. Заполняется согласно ОКОФ или документов на принимаемый объект ОС, Ввести в эксплуатацию – флажок, в результате установки которого ввод объектов ОС в эксплуатацию будет выполнен одновременно с принятием их к учету. Объекты, для которых флажок не установлен, будут позже вводиться в эксплуатацию отдельными документами, Создать – установка флажка указывает на необходимость открытия инвентарной карточки. В качестве даты открытия инвентарной карточки используется дата документа, Номер – номер открываемой инвентарной карточки, Колонка Отражение в учете содержит сводную информацию о выбранных способах отражения хозяйственной операции в бухгалтерском учете, налоговом учете и учете при УСН. Настройка способов отражения в учете выполняется в отдельной форме Настройка отражения в учете.

3.4. На закладке Бухгалтерская операция необходимо указать Типовую операцию – Принятие к учету ОС, НМА по сформированной стоимости вложений.

3.5. После проведения документа Принятие к учету ОС, НМА, НПА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

В хозяйственной деятельности бюджетных или автономных учреждений случаются ситуации, когда для исполнения обязательства перед поставщиком (исполнителем), принятого в рамках одного вида финансового обеспечения (деятельности), временно привлекаются средства из иных источников финансирования в пределах остатка на лицевом счете с последующим возмещением. Их нужно отражать в программах учета «1С».

Примеры операций внутреннего заимствования

Учреждению может потребоваться срочно оплатить задолженность по услугам связи или коммунальным услугам для того, чтобы соответствующий поставщик не приостановил предоставление услуги (например, отключил телефон или отопление). В бухгалтерском учете учреждений для отдельных операций используется счет 304 06 «Расчеты с прочими кредиторами». В настоящее время в инструкциях № 157н порядок применения данного счета освещен узко. Однако, как показывает практика, он имеет более широкое применение. Среди основных операций, расчеты по которым следует учитывать на счете 0 304 06 000, можно выделить операции:

по принятию к учету нефинансовых и финансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу) при реорганизации учреждения путем слияния, присоединения, разделения, выделения либо при изменении типа учреждения;

по внутреннему заимствованию средств между источниками финансового обеспечения, в пределах остатка средств на счете учреждения, с последующим их возмещением;

по оплате нефинансовых активов за счет разных источников финансирования;

по прекращению обязательств учреждения, принятых по гражданско-правовому договору, зачетом встречного однородного требования по уплате неустоек (пеней, штрафов) за нарушение условий договора;

по удержанию за счет сумм денежного залога (задатка), предоставленного в обеспечение исполнения договоров, в сумме удовлетворения требования залогодержателя;

по удержанию из суммы оплаты труда, суммы по погашению задолженности по возмещению ущерба, по иным источникам финансирования.

Рассмотрим более подробнее ситуацию внутреннего заимствования средств между источниками финансирования. Допустим, бюджетное учреждение оплатило задолженность по коммунальным услугам, сформированную в рамках кода вида финансового обеспечения 4, за счет средств, полученных по КФО 2. Позже денежные средства по КФО 2 были возмещены за счет субсидии на выполнение государственного задания. Для этого в программе должны быть отражены две операции:

Привлечение денежных средств на погашение кредиторской задолженности по КФО 4 за счет остатка денежных средств по КФО 2;

Возвращение денежных средств, привлеченных ранее за счет КФО 2.

Отражение привлечения денежных средств в «1С»

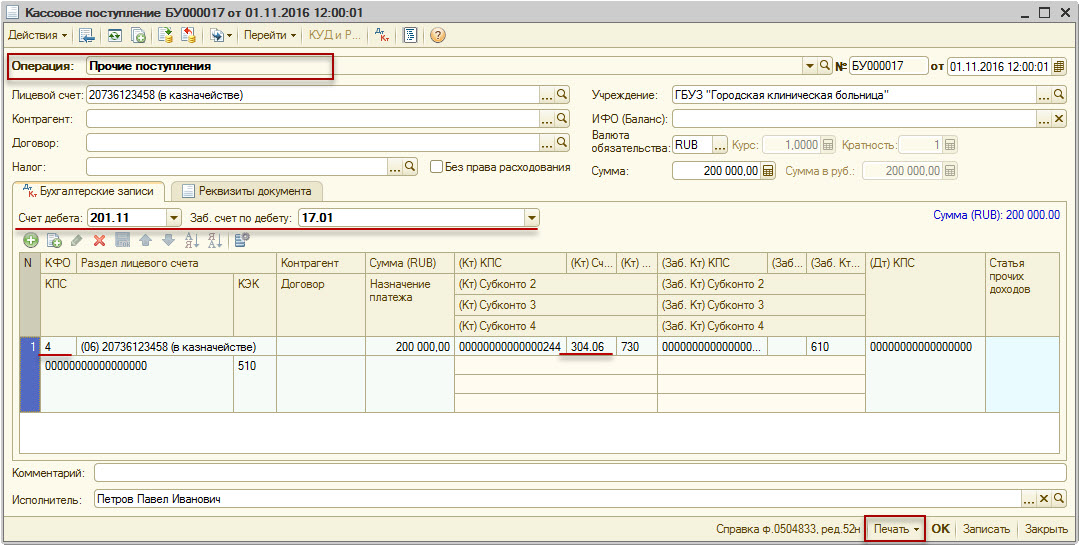

Для отражения привлечения денежных средств на исполнение кредиторской задолженности по КФО 4 за счет остатка денежных средств по КФО 2 используются документы «Кассовое выбытие» и «Кассовое поступление». Рассмотрим отражение данных операций в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

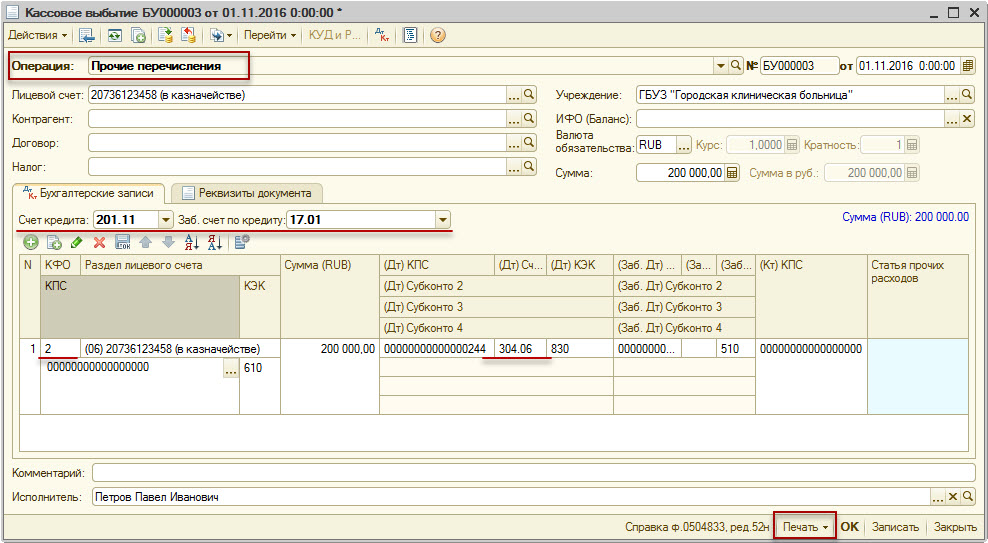

При заполнении документа «Кассовое выбытие» для корректного отражения операций необходимо учесть следующие моменты: вид операции должен быть «Прочие перечисления»; счет по Кт 201.11, к нему обязательный забалансовый счет 17.01; КФО 2; счет по Кт 304.06.

После проведения документа «Кассовое поступление» по кнопке «Печать» можно распечатать Бухгалтерскую справку по ф. 0504833.

При заполнении документа «Кассовое поступление» для корректного отражения операций необходимо учесть следующие моменты: вид операции «Прочие поступления»; Счет Дт 201.11, к нему забалансовый счет 17.01; КФО 4; счет Кт 304.06.

После проведения документа «Кассовое выбытие» по кнопке «Печать» можно распечатать Бухгалтерскую справку по ф. 0504833.

А теперь этот же пример отразим в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

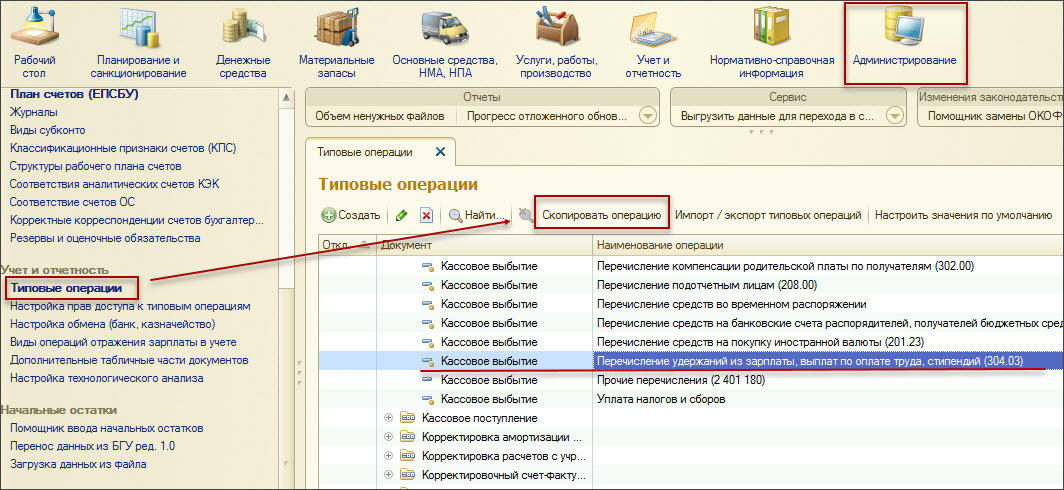

Для отражения привлечения денежных средств используются также документы «Кассовое выбытие» и «Кассовое поступление». Поскольку соответствующей типовой операции данные документы не содержат, предварительно их следует создать.

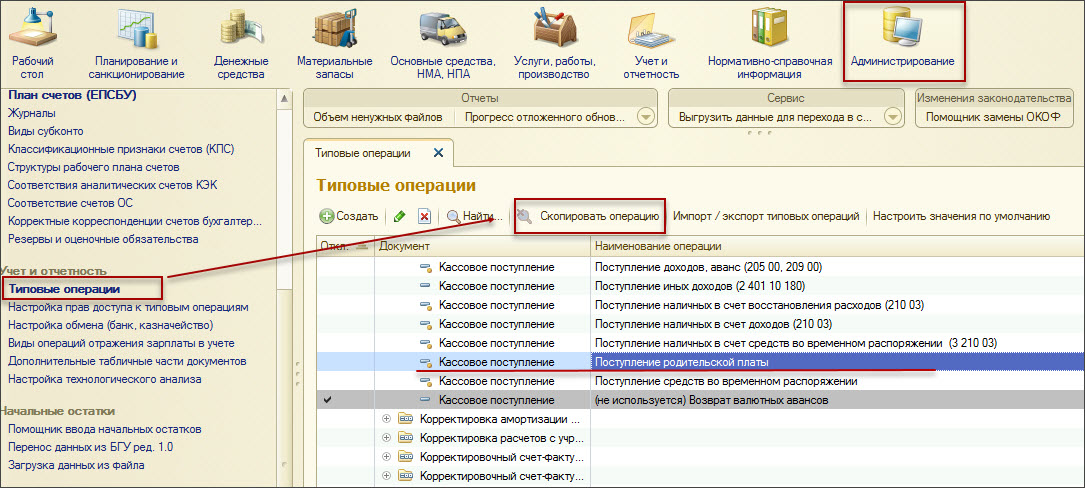

Для создания типовой операции для документа «Кассовое выбытие» в списке типовых операций («Администрирование» – «Типовые операции») по кнопке «Скопировать операцию» необходимо создать новую типовую операцию путем копирования операции «Перечисление удержаний из зарплаты, выплат по оплате труда, стипендий (304.03)» для документа «Кассовое выбытие».

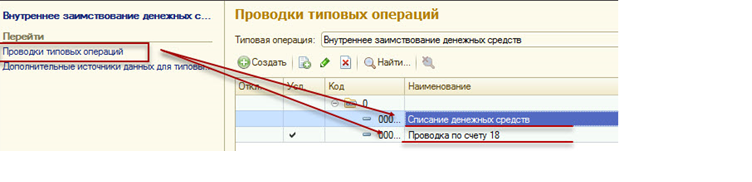

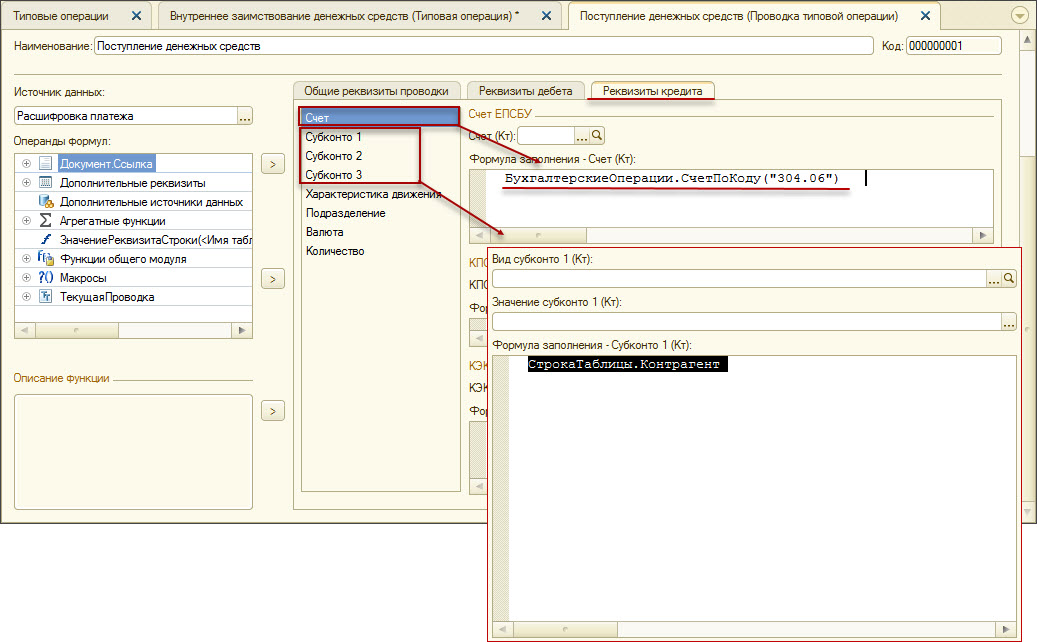

В создаваемой типовой операции необходимо перейти по гиперссылке «Проводки типовых операций», откорректировать счет дебета и удалить субконто 1 «Списания денежных средств» и откорректировать счет кредита в Проводке по счету 18.

Для создания типовой операции для документа «Кассовое поступление» в списке типовых операций («Администрирование» – «Типовые операции») по кнопке «Скопировать операцию» необходимо создать новую типовую операцию путем копирования операции «Поступление родительской платы» для документа «Кассовое поступление».

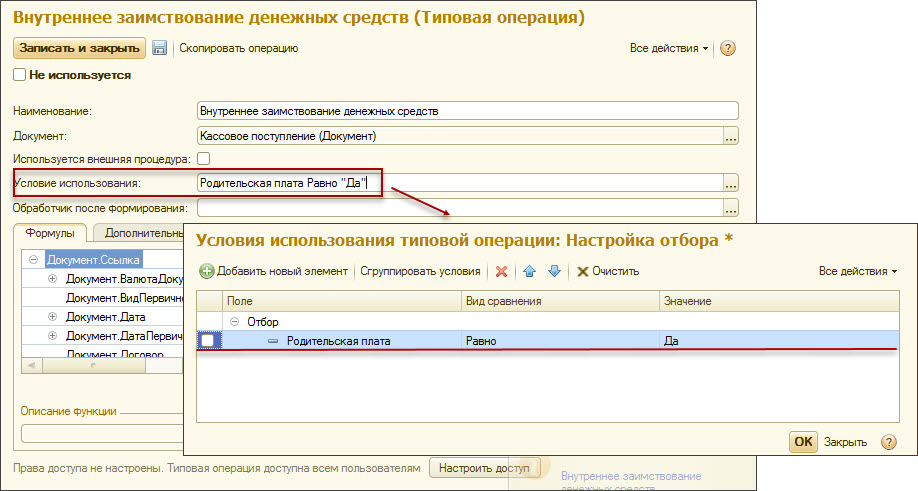

В создаваемой типовой операции необходимо убрать «Условие использования: Родительская плата Равно «Да» перейти по гиперссылке «Проводки типовых операций» и в «Поступлении денежных средств» откорректировать счет кредита, удалить значения формул заполнения в Субконто 1, Субконто 2 и Субконто 3.

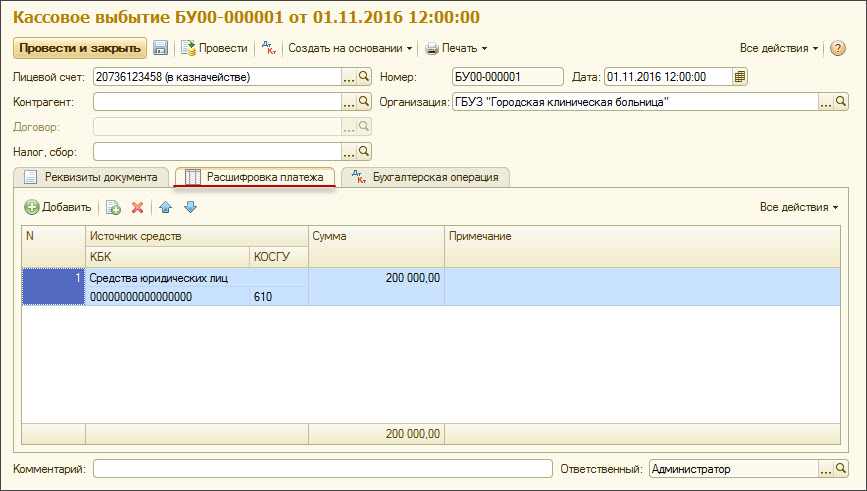

При заполнении документа «Кассовое выбытие» на закладке «Реквизиты документа» необходимо заполнить «Сумму». На закладке «Расшифровка платежа»: данные, приведенные в табличной части – «Источник средств», «КБК», «КОСГУ», «Сумма».

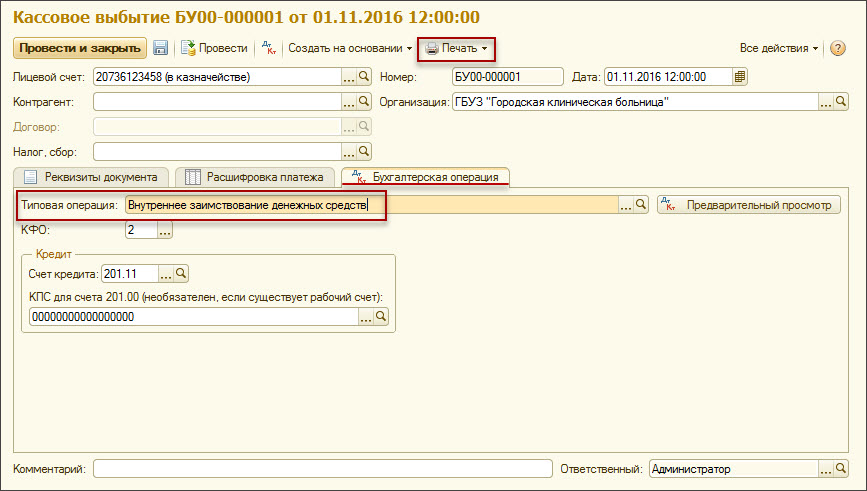

На закладке «Бухгалтерская операция» заполняются реквизиты, необходимые для формирования проводок бухгалтерского учета.

Типовая операция – созданная типовая операция для отражения внутреннего заимствования денежных средств.

Счет кредита: 201.11 «Денежные средства учреждения на лицевых счетах в органе казначейства».

При заполнении документа «Кассовое поступление» действуем также, но используем КФО: 4.

Отражение возврата денежных средств в «1С»

Для отражения возврата денежных средств, заимствованных ранее с КФО 2, используются документы «Кассовое выбытие» и «Кассовое поступление». При заполнении документа «Кассовое выбытие» на закладке «Реквизиты документа» необходимо заполнить «Сумму».

На закладке «Расшифровка платежа»: данные, приведенные в табличной части: «Источник средств», «КБК», «КОСГУ», «Сумма».

На закладке «Бухгалтерская операция» заполняются реквизиты, необходимые для формирования проводок бухгалтерского учета.

Типовая операция – созданная типовая операция для отражения внутреннего заимствования денежных средств.

Счет кредита: 201.11 «Денежные средства учреждения на лицевых счетах в органе казначейства».

При заполнении документа «Кассовое поступление» на закладке «Реквизиты документа» необходимо заполнить «Сумму». На закладке «Расшифровка платежа»: данные, приведенные в табличной части: «Источник средств», «КБК», «КОСГУ», «Сумма».

На закладке «Бухгалтерская операция» заполняются реквизиты, необходимые для формирования проводок бухгалтерского учета.

Типовая операция– созданная типовая операция для отражения внутреннего заимствования денежных средств.

Счет дебета: 201.11 «Денежные средства учреждения на лицевых счетах в органе казначейства».

Бухгалтер часто сталкивается с банковскими операциями. Это взаиморасчеты с поставщиками, покупателями, иногда взаиморасчеты внутри самой организации, валютные сделки. Рассмотрим аспекты, которые пригодятся для любого безналичного платежа. И подробно - как оформлять перевод денежных средств между расчетными счетами одной организации в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Создание платежного поручения

Для оформления платежей в безналичной форме программа предусматривает следующие документы:

Списание с расчетного счета

Документы «Платежное поручение» и «Платежное требование» используют только для создания печатных форм. Они не формируют проводок на счетах учета. Если платежные поручения создавать в программе «Клиент-банк», то в «1С:Бухгалтерии 8» создавать их необязательно. Достаточно ввести только документ «Списание с расчетного счета», который сформирует необходимые проводки.

Документ «Платежное поручение» («Банк и касса» – «Платежные поручения») нужен, чтобы подготовить платежку на перечисление безналичных денежных средств.

По умолчанию новый документ создаем для вида операции «Оплата поставщику».

Программа автоматически заполняет дату создания документа, а при записи документа присваивает номер платежного поручения.

Примечание

Программа автоматически нумерует платежные поручения в порядке возрастания номеров. Чтобы не было ошибок, не рекомендуем исправлять нумерацию вручную!

Что касается прочих полей. Есть поля в платежных поручениях, которые программа всегда заполняет единообразно. Состав и порядок заполнения остальных полей зависит от операции, для которой создаете документ.

При помощи кнопки «Настройка» в верхней командной панели документа можно настраивать такие данные, как КПП контрагента, назначение платежа и др.

Настройки указываем для каждого банковского счета организации и для каждого счета контрагента.

Оплата платежного поручения

Оплату платежного поручения, или другими словами - списание средств, регистрируем в программе после того, как получили выписку из банка. О ней мы еще поговорим подробно чуть ниже.

Собственно документ списания можно:

создать на основании документа «Платежное поручение» по ссылке «Ввести документ списания с расчетного счета». Поля документа программа заполнит по умолчанию в соответствии с данными из документа-основания (раздел: «Банк и касса» – «Платежные поручения»);

загрузить через «Клиент-банк»;

создать как новый документ (раздел: «Банк и касса» – «Банковские выписки»).

Выписка

Именно выписка из лицевого счета формирует движения на “денежных” счетах бухгалтерского учета - все списания и поступления безналичных средств. Ведь представляет она собой документ, который информирует о текущем состоянии расчетного счета организации.

Банковские выписки ищите в разделе «Банк и касса» – «Банковские выписки». В журнале выписок удобно:

делать отбор по дате, банковскому счету, контрагенту, назначению платежа и другим реквизитам;

смотреть итоговые остатки и обороты на конкретную выбранную дату.

Перевод денежных средств между расчетными счетами

Чтобы оформить перевод денег между расчетными счетами в программе «1С:Бухгалтерия предприятия 8», ред. 3.0, необходимо учесть некоторые нюансы.

Изначально важно убедиться, что настройки учетной политики программы соответствуют учетной политике организации, в части применения счета 57 «Переводы в пути». Возможных варианта два.

Вариант первый. Счет 57 «Переводы в пути» в компании решили не использовать. В такой ситуации в программе должен быть снят флажок в учетной политике «Используется счет 57 «Переводы в пути» при перемещении денежных средств (в разделе: «Главное» – «Учетная политика»).

Перевод между счетами оформляем только списанием с расчетного счета. Причем в поле «Вид операции» ставим «Перевод на другой счет организации». Оформлять после «поступление на расчетный счет» не требуется!

Программа оформит следующие проводки на счетах бухучета:

Операция

Дт

Кт

Сумма

Перевод денежных средств между расчетными счетами

Вариант второй. Организация применяет счет 57 «Переводы в пути». При таком порядке создают два документа – «Списание с расчетного счета» и «Поступление на расчетный счет».

Бюджетное учреждение без согласия собственника не вправе распоряжаться недвижимым и особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным за счет выделенных для этих целей средств. Остальным имуществом учреждение вправе распоряжаться самостоятельно. Денежные средства не являются особо ценным имуществом. Следовательно, бюджетные и автономные учреждения вправе оплачивать кредиторскую задолженность, сформированную в рамках одного вида деятельности, за счет средств иного вида финансового обеспечения в пределах остатка денежных средств на лицевом счете с последующим возмещением привлеченных средств.

Учет операций внутреннего заимствования на счете 304 06 в "1С:БГУ 8 1.0"

1. Привлечение денег с другого КФО для погашения кредиторской задолженности

1.1. Для отражения привлечения денежных средств на исполнение кредиторской задолженности по КФО 4 за счет остатка денежных средств по КФО 2 используются документы Кассовое выбытие и Кассовое поступление.

1.2. При заполнении документа Кассовое выбытие для корректного отражения операций необходимо учесть следующие моменты. Операция: Прочие перечисления. Счет кредита: 201.11, Заб. счет по кредиту: 18.01. КФО: 2. Счет дебета: 304.06.

1.3. После проведения документа Кассовое выбытие по кнопке Печать можно распечатать Бухгалтерскую справку по ф.0504833.

1.4. При заполнении документа Кассовое поступление для корректного отражения операций необходимо учесть следующие моменты. Операция: Прочие поступления. Счет дебета: 201.11, Заб. счет по дебету: 17.01. КФО: 4. Счет кредита: 304.06.

1.5. После проведения документа Кассовое поступление по кнопке Печать можно распечатать Бухгалтерскую справку по ф.0504833.

2. Возврат денежных средств, заимствованных ранее с КФО 2

2.1. Для отражения возврата денежных средств, заимствованных ранее с КФО 2, используются документы Кассовое выбытие и Кассовое поступление.

2.2. При заполнении документа Кассовое выбытие для корректного отражения операций необходимо учесть следующие моменты. Операция: Прочие перечисления. Счет кредита: 201.11, Заб. счет по кредиту: 18.01. КФО: 4. Счет дебета: 304.06.

2.3. После проведения документа Кассовое выбытие по кнопке Печать можно распечатать Бухгалтерскую справку по ф.0504833.

2.4. При заполнении документа Кассовое поступление для корректного отражения операций необходимо учесть следующие моменты. Операция: Прочие поступления. Счет дебета: 201.11, Заб. счет по дебету: 17.01. КФО: 2. Счет кредита: 304.06.

2.5. После проведения документа Кассовое поступление по кнопке Печать можно распечатать Бухгалтерскую справку по ф.0504833.

Учет операций внутреннего заимствования на счете 304 06 в "1С:БГУ 8 2.0"

1. Привлечение денег с другого КФО для погашения кредиторской задолженности

1.1. Для отражения привлечения денежных средств на исполнение кредиторской задолженности по КФО 4 за счет остатка денежных средств по КФО 2 используется документ Операция.

1.2. Операция вводится в созданной строке документа нажатием на кнопку Добавить. Здесь указываются Операция № 1 по дебету (КФО – 2, КПС – вид КИФ, Счет – 304.06.832) и по кредиту (КПС – вид КИФ, Счет – 201.11.610, Субконто 1 Кт - Раздел лицевого счета, Сумма – сумма заимствования).

Операция № 2 по кредиту (КФО – 2, КПС – вид КИФ, Счет – забалансовый счет 18.01.610, Субконто 1 Кт - Раздел лицевого счета, Сумма – сумма заимствования).

Операция № 3 по дебету (КФО – 4, КПС – вид КИФ, Счет – 201.11.510, Субконто 1 Дт - Раздел лицевого счета) и по кредиту (КПС – вид КИФ, Счет – 304.06.732, Сумма – сумма заимствования).

Операция № 4 по дебету (КФО – 4, КПС – вид КИФ, Счет – забалансовый счет 17.01.510, Субконто 1 Дт - Раздел лицевого счета, Сумма – сумма заимствования).

1.3. После проведения документа можно распечатать Бухгалтерскую справку (ф. 0504833) нажатием на кнопку Печать.

2. Возврат денежных средств, заимствованных ранее с КФО 2

2.1. Для отражения возврата денежных средств, заимствованных ранее с КФО 2, используется документ Операция.

2.2. Операция вводится в созданной строке документа нажатием на кнопку Добавить. Здесь указываются Операция № 1 по дебету (КФО – 4, КПС – вид КИФ, Счет – 304.06.832) и по кредиту (КПС – вид КИФ, Счет – 201.11.610, Субконто 1 Кт - Раздел лицевого счета, Сумма – сумма заимствования).

Операция № 2 по кредиту (КФО – 4, КПС – вид КИФ, Счет – забалансовый счет 18.01.610, Субконто 1 Кт - Раздел лицевого счета, Сумма – сумма заимствования).

Операция № 3 по дебету (КФО – 2, КПС – вид КИФ, Счет – 201.11.510, Субконто 1 Дт - Раздел лицевого счета) и по кредиту (КПС – вид КИФ, Счет – 304.06.732, Сумма – сумма заимствования).

Операция № 4 по дебету (КФО – 2, КПС – вид КИФ, Счет – забалансовый счет 17.01.510, Субконто 1 Дт - Раздел лицевого счета, Сумма – сумма заимствования).

2.3. После проведения документа можно распечатать Бухгалтерскую справку (ф. 0504833) нажатием на кнопку Печать.

Читайте также: