Как списать с 27 счета в 1с

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

В материале экспертов 1С рассказано, как оформить в программе «1С:Бухгалтерия государственного учреждения 8» новые операции по движению основных средств, введенные приказом Минфина России от 17.08.2015 №127н, — принятие на забалансовый счет 02 «Материальные ценности, принятые на хранение» объектов основных средств, пришедших в негодность, при их списании со счета 100 00 «Основные средства» и перемещение объектов основных средств между группами и (или) видами имущества.

Перемещение объектов основных средств между группами и (или) видами имущества

Нефинансовые активы учреждения должны отражаться на счетах бухгалтерского учета, соответствующих группе и виду имущества (п. 37 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н).

При принятии к учету, в состав основных средств постоянно действующей комиссией по поступлению и выбытию активов может быть принято неверное решение по отнесению объекта к той или иной группе – особо ценное /иное движимое имущество или виду имущества в соответствии с ОКОФ.

Также в связи с изменением первоначальной стоимости объекта в результате модернизации, реконструкции, частичной ликвидации может потребоваться перенести его в другую группу – на соответствующий счет бухгалтерского учета.

Как отражать такие операции в учете?

Ответ на этот вопрос приведен в приказе Минфина России от 17.08.2015 №127н (далее — Приказ №127н). Согласно подпункту в) пункта 3.3 приказа № 127н пункт 7 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, дополнен абзацами следующего содержания:

| Выдержка из документа |

|---|

| «перемещение объектов основных средств между группами и (или) видами имущества в учреждении отражается следующими проводками: |

| «выбытие объектов основных средств из группы и (или) вида имущества отражается по их первоначальной (балансовой) стоимости по дебету счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» и кредиту счета 040110172 «Доходы от операций с активами»; |

| одновременно принятие инвентарных объектов основных средств на соответствующую группу и (или) вид имущества отражается по их первоначальной (балансовой) стоимости по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту счета 040110172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» и дебету счета 040110172 «Доходы от операций с активами»;» |

Для отражения в учете данных фактов хозяйственной жизни учреждения в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ Внутреннее перемещение ОС и НМА с операциейВнутреннее перемещение ОС между счетами.

При выборе операции Внутреннее перемещение ОС между счетами в спецификации документа появляется дополнительная колонка Счет новый/старый.

Для каждого объекта в спецификации документа в колонке Счет новый/старый в верхней части соответствующей строки указывается счет, на котором учитывается объект, в нижней части строки следует указать счет, на котором объект должен учитываться (рис. 1).

При проведении документа формируются бухгалтерские записи по списанию балансовой стоимости (101.00) и амортизации (104.00) со старого счета и принятию к учету на новые счета в корреспонденции со счетом 401.10.172 «Доходы от операций с активами».

Следует отметить, что списание балансовой стоимости отражается по КОСГУ 310. Это необходимо, чтобы такие внутренние обороты не отражались в Отчете о финансовых результатах деятельности (ф. 0503121) (Отчете о финансовых результатах деятельности учреждения (ф. 0503721)).

Также формируются движения в регистрах События ОС, Состояние и местонахожение ОС.

Согласно пункту 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы.

Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству Российской Федерации, правовыми актами уполномоченных органов исполнительной власти. Для государственных (муниципальных) учреждений таким правовым актом является приказ Минфина России от 30.03.2015 № 52н. Согласно Методическим указаниям по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, предназначена Бухгалтерская справка (ф. 0504833).

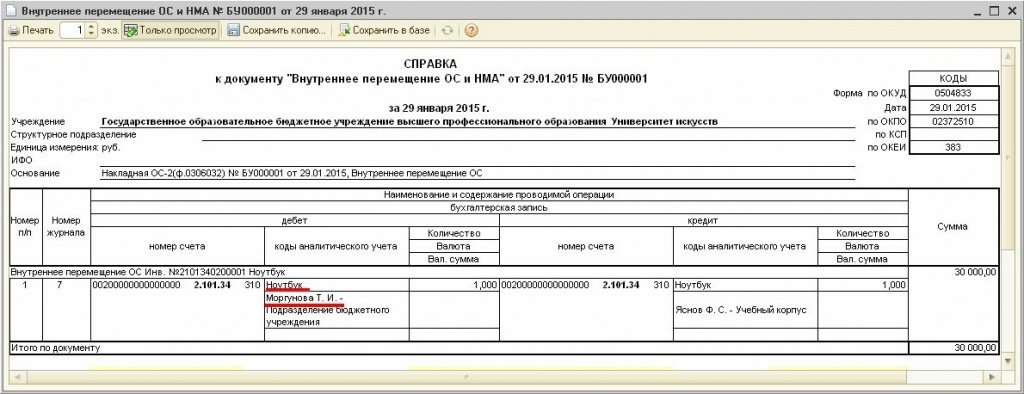

Перемещение объектов основных средств между группами и (или) видами имущества следует оформить Бухгалтерской справкой (ф. 0504833). Приказом Минфина России от 30.03.2015 № 52н в форму 0504833 внесены изменения. Для формирования актуальной формы 0504833 в списке печатных форм кнопки Печать документа Внутреннее перемещение ОС и НМА следует указывать пункт Справка ф.0504833, ред.52н. В Бухгалтерской справке (ф. 0504833) отражаются все бухгалтерские записи, формируемые документом (рис. 2).

Выбытие объектов основных средств, пришедших в негодность

Согласно Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, бухгалтерскому учету учреждения подлежат активы, обязательства, источники финансирования его деятельности, операции, их изменяющие.

В переводе с латинского activus – действительный, деятельный. Согласно юридическому словарю, активы - любая собственность организации: машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, которую можно обратить в денежные средства.

В активе Баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130), далее – Баланс (ф. 0503130), отражаются нефинансовые и финансовые активы, в том числе основные средства.

Пунктом 51 Инструкции № 157н установлено, что выбытие объекта основных средств отражается в бухгалтерском учете в случаях:

- принятия решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения — хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию); ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

То есть, если объект основных средств износился в процессе эксплуатации, морально устарел, его нельзя списать с учета до завершения демонтажа и (или) утилизации.

При этом объект ОС, не пригодный для дальнейшей эксплуатации, уже не является активом и, следовательно, его неправомерно отражать в активе Баланса (ф. 0503130).

Для решения данной правовой коллизии приказом Минфина России от 17.08.2015 №127н внесены изменения в Инструкцию по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н.

Согласно пункту 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 №127н

| Выдержка из документа |

|---|

| «выбытие объектов основных средств, пришедших в негодность, при принятии решения об их списании отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410), с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации; |

| при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета - по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;» |

То есть объект ОС, который перестал быть активом, списывается с баланса и при этом продолжает учитываться, но за балансом.

Для отражения в учете данных фактов хозяйственной жизни учреждения в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ Списание инвентарного объекта с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) – рис. 3. При выборе операции Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) становятся доступными реквизиты Отразить выбывшее имущество на забалансовом счете (флажок), Счет, Контрагент. При включении флажка Отразить выбывшее имущество на забалансовом счете в качестве счета указывается забалансовый счет 02.1 «ОС, принятые на ответственное хранение».

В плане счетов программы по счету 02.1 в соответствии с требованиями Инструкции № 157н ведется аналитический учет в разрезе владельцев (заказчиков) – по субконто Контрагенты. В реквизите Контрагентследует указать свое учреждение, выбором из справочника Контрагенты. Остальные реквизиты документа заполняются в обычном порядке. При проведении документа формируются бухгалтерские записи по списанию объекта с соответствующих балансовых счетов учета основных средств (101.ХХ) и амортизации (104.ХХ), а также по принятию к учету на забалансовом счете 02.1.

Согласно пункту 335 Инструкции № 157н материальные ценности, полученные (принятые (принимаемые)) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

Поскольку в случае списания выбывшего из эксплуатации имущества и отражения его на забалансовом счете 02 до момента его демонтажа и (или) утилизации акт на списание оформляется в одностороннем порядке, объекты ОС принимаются к учету на забалансовом счете 02 в условной оценке: один объект, один рубль (рис. 4).

Из документа можно сформировать Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) – см. рис. 5.

Формы Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) и порядок их составления утверждены Приказом Минфина России от 30.03.2015 № 52н.

Следует отметить, что в Методических указаниях по применению данных форм (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) нет информации о необходимости отражения списываемых объектов на забалансовом счете 02.

Вместе с тем, согласно пункту 335 Инструкции № 157н Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) являются первичными документами – основаниями для принятия списанных с баланса объектов на забалансовый счет 02.

Поэтому в разделе «Отметка бухгалтерии» кроме записей по списанию объектов с балансовых счетов, формируются записи по принятию к учету на забалансовый счет 02 (рис. 6).

Все бухгалтерские записи отражаются также в Бухгалтерской справке (ф. 0504833) – см. рис. 7.

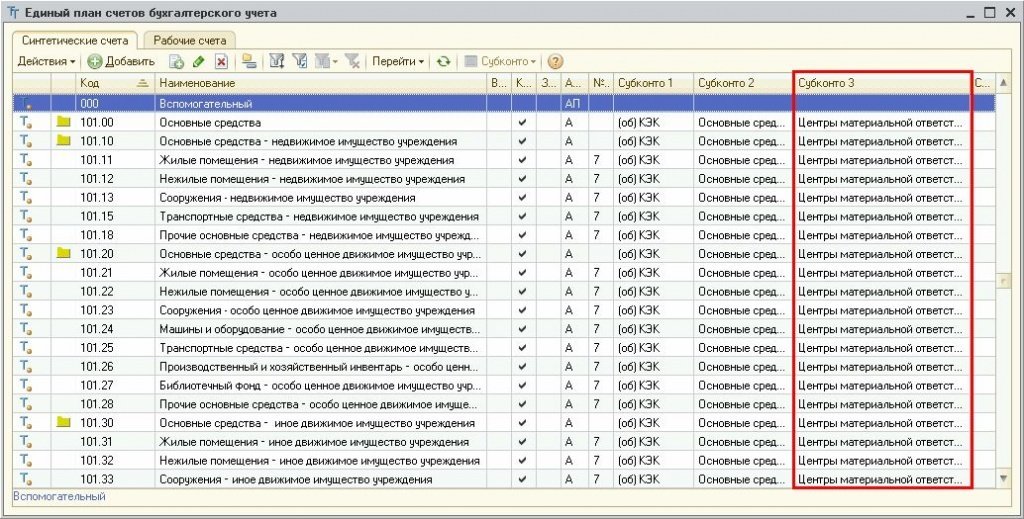

В программе «1С:Бухгалтерия государственного учреждения 8» по всем счетам счета 101 00 «Основные средства» ведется аналитический учет не только по основным средствам, а также по центрам материальной ответственности – материально ответственным лицам и местам хранения (ответственным подразделениям) – см. рис. 1.

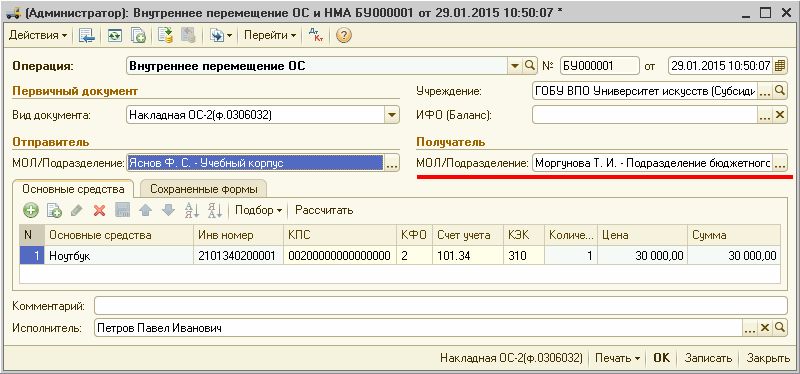

При выдаче основных средств в пользование, в том числе в личное пользование, в документе «Внутреннее перемещение ОС и НМА» указывается получатель имущества – сотрудник, в личное пользование которого передается имущество (рис. 2).

При проведении документа формируются бухгалтерские записи по смене МОЛ (ЦМО).

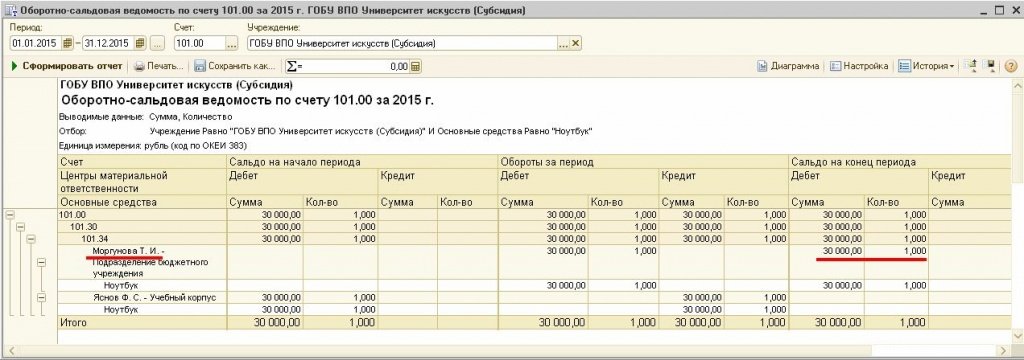

В отчетности имущество отражается по ЦМО, которому оно передано.

Если ОС не списывается со счета 101 00, зачем его учитывать еще и на счете 27? Письмом Минфина России от 19.12.2014 № 02-07- 07/66918 доведены Методические рекомендации по переходу на новые положения инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденные приказом Министерства финансов Российской Федерации от 29.08.2014 № 89н, далее – Методические рекомендации.

В Методических рекомендациях приведены бухгалтерские записи по принятию к балансовому учету в соответствии с Изменениями 157н активов, ранее не учитываемых при формировании баланса учреждения (постановка на учет объектов, не числящихся на балансе, в том числе учитываемых на забалансовых счетах), которые требуется отразить в учете до 31.12.2014. В частности в пункте 2.5 Методических рекомендаций сказано: «Выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.), отражается по дебету счетов 0 401 20 272 "Расходование материальных запасов", 0 109 00 272 "Расходование материальных запасов в себестоимости готовой продукции, работ, услуг" и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 "Материальные запасы" с одновременным отражением на забалансовом счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".».

Соответствующие изменения внесены в документы программы «1С:Бухгалтерия государственного учреждения 8» по учету материалов как на балансовых, так и на забалансовых счетах, - добавлен функционал для работы с забалансовым счетом 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)", в частности в документе «Списание материалов» предусмотрена операция «Выдача в личное пользование (401.20.272 (109.00) - 105.00) (оприходование на счет 27)»; в документе «Поступление материалов прочее» предусмотрена операция «Возврат из личного пользования (105.00 - 401.10.180, забалансовый счет 27)».

Кроме того предусмотрено автоматическое списание вещевого имущества, выданного в личное пользование работникам до 31.12.2014, со счета 105 00 и принятие к учету на счет 27 при переносе данных из программы «1С:Вещевое довольствие 8» в программу «1С:Бухгалтерия государственного учреждения 8».

Следует отметить, что Методические рекомендации не содержат требования отражать на счете 27 стоимость основных средств, выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей. Поэтому у «1С» нет оснований для автоматического формирования бухгалтерских записей по счету 27 при выдаче основных средств в эксплуатацию в личное пользование работникам.

Забалансовый счет 27 входит в План счетов, предназначенный для бухгалтерского учета в бюджетных учреждениях. Что такое забалансовый счет, какие ценности переносятся за баланс на счет 27, как с ним работать рассмотрим в этой статье.

Особенности забалансовых счетов

Для забалансовых счетов характерно ведение учета в простой форме, когда суммы активов и обязательств, вынесенных за баланс, проходят только по кредиту или только по дебету забалансового счета, корреспонденции при этом не используются. Бюджетные организации ведут учет, используя свой План счетов, утвержденный приказом Минфина РФ от 01.12.2010 №157 н, и инструкцию к нему.

Просмотреть план счетов, применяемый бухгалтерией бюджетной организации, ознакомиться с действующими нормами его применения можно в статье «Рабочий план счетов бюджетного учета на 2016 год».

Для чего применяются забалансовые счета в бюджете? Основная их цель — накопление и сохранение информации для оперативного и достоверного управленческого учета. Для учета и контроля над ценностями, не принадлежащими организации, которые данное учреждение использует временно, но отвечает за их сохранность. Раздел 7 инструкции по применению счетов в бюджетном учете и регламентирует применение забалансовых счетов. В нем указан перечень ценностей, которые должны учитываться организацией, но не в составе балансовых ценностей. Кроме того, учреждение вправе расширять список этих ценностей и забалансовых счетов в случае необходимости.

Какие забалансовые счета применяются в бухгалтерском учете коммерческих организаций, какими документами регламентируется порядок учета на них, см. в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Использование забалансового счета 27 в учете

Забалансовый счет бюджетной организации 27 именуется «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Он предназначен для сбора и хранения информации по выданным работникам:

- фирменной одежде;

- спецобмундировании;

- обуви;

- иному вещевому имуществу, необходимому сотрудникам организации для работы.

Перечисленные ценности должны быть переданы в личное пользование сотрудника именно для выполнения им своих служебных обязанностей. При этом сотрудник должен отвечать за сохранность этих ценностей. Таким образом, главная цель введения забалансового счета 27 — контроль над имуществом, переданным сотруднику. Эти ценности списываются с балансового учета, выдаются обязательно в личное пользование под личную ответственность сотрудника.

В бухгалтерском учете поступление имущества в личное пользование сотрудника отражается по дебету счета 27, выбытие, соответственно, по кредиту. Согласно инструкции к счетам бюджетного учета, ценности принимаются к учету на счет 27 по их балансовой стоимости, по ней же происходит и их списание с учета за балансом. Порядок использования счета 27, список возможных к учету на нем ценностей должны быть прописаны в учетной политике организации. В ней же должен быть указан перечень первичных документов, которые формируются для передачи ценностей сотруднику в распоряжение, а также для их выбытия с забалансового счета.

Передачу ценностей в личное пользование нужно оформлять, соблюдая правила, по которым работник несет индивидуальную материальную ответственность. При применении забалансового счета 27 должен быть организован аналитический учет по виду ценностей, их пользователям, количеству и стоимости. Для целей такого учета используется Карточка количественно-суммового учета материальных ценностей (форма по ОКУД 0504041).

Инвентаризация бюджетных забалансовых счетов

В бухучете применение забалансовых счетов является обязательным. Учреждения обязаны проводить инвентаризацию всего своего имущества и обязательств для формирования достоверной информации финансового положения. Инвентаризируются ценности, обязательства и активы, числящиеся за балансом организации, так же и в такие же сроки, как и находящиеся на балансе.

Подробнее о том, надо ли инвентаризировать имущество, находящееся за балансом, см. в статье «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

Итоги

Забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» используется в бюджетных учреждениях для учета и контроля над материальными ценностями, переданными сотрудникам для исполнения с их помощью своих служебных обязанностей. Данный учет должен вестись детально по каждому виду ценностей, отдельно по сотрудникам, количеству и суммам.

Коллеги, добрый день. Всех с прошедшими праздниками.

Помогите разобраться в следующей ситуации.

При сдаче годового баланса по указанию учредителя мы отнесли на 27 забалансовый только спец. одежду. И сделали вывод, что там, на 27-м, учитывается только спец. одежда. Однако, на одном из семинаров по бюджетному учёту нам сказали, что так узко трактовать учёт на 27-м нельзя. Необходимо учитывать любое имущество, выданное работнику в личное пользование. Например, купили флэшку за 2500, приняли к учету и списали на 21-й забалансовый. На 21-м ведем учёт по МОЛ. Однако, МОЛ выдаёт флэшку работнику в пользование. Тогда, необходимо отнести эту же флэшку и на 27-й. Только уже на работника.

То же самое со 101-м. Купили ноутбук. На 101-м относим на МОЛ. А если он выдал работнику в пользование, то относим и на 27-й. Соответственно, ведем учёт на двух счетах. Что-то преподаватель замутил.

А как у вас ведётся учёт?

Однако, на одном из семинаров по бюджетному учёту нам сказали, что так узко трактовать учёт на 27-м нельзя. Необходимо учитывать любое имущество, выданное работнику в личное пользование. Например, купили флэшку за 2500, приняли к учету и списали на 21-й забалансовый. На 21-м ведем учёт по МОЛ. Однако, МОЛ выдаёт флэшку работнику в пользование. Тогда, необходимо отнести эту же флэшку и на 27-й. Только уже на работника.

Надо сказать, когда я узнала про появление в инструкции 27 счета, я сразу подумала как раз об этих ужасах насчет флэшек и ноутбуков. Но в форуме меня как-то успокоили, что это это касается в основном спецодежды.

Честно говоря, непонятно, за каким хером нужен 27 счет, если это в пределе тупо расширяет количество МОЛ (в аналитическом учете в 1С, по крайней мере), до общего количества сотрудников организации. С таким же успехом я могу на 101 или 21 счет повесить сразу на сотрудника. В трудовом законодательстве отсутствует определение понятия "материально ответственное лицо", так что МОЛом я могу считать любого сотрудника, расписавшегося в разовом документе.

Вот что предлагает Энциклопедия решений Гаранта:

Имущество, выданное организацией госсектора в личное пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением подлежит учету на забалансовом счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)" (п. 385 Инструкции N 157н).

Действующая в настоящее время редакция Инструкции N 157н не содержит указания на то, каким образом следует трактовать понятие "личное пользование". Соответственно, данная проблема должна быть урегулирована в учетной политике. К имуществу, выданному в личное пользование и подлежащему учету на счете 27, должно быть отнесено имущество, отвечающее следующим критериям:

1)*имущество подлежит выдаче сотруднику в связи с выполнением обязанностей по определенной должности;

2)*право на получение имущества, нормы обеспечения (количественные, качественные) установлены соответствующим правовым актом (в т.ч. локальным актом организации госсектора);

3)*имущество не находится "под контролем" каких-либо материально ответственных лиц (как правило, во время исполнения соответствующим сотрудником служебных обязанностей оно находится у этого сотрудника, а в иное время - вне территории организации - в месте постоянного проживания сотрудника и т.п.).

Инструкция N 157н и Инструкции по применению Планов счетов не содержат требования об обязательном учете на счете 27, в частности, таких видов имущества:

-*выдаваемого сотрудникам временно в связи с какими-либо разовыми поручениями или заданиями (телефон и ноутбук, выданные на время командировки; специальная одежда, полученная для выполнения в течение дня определенной работы и т.п.);

-*находящегося в помещениях (кабинетах) сотрудников организации и непосредственно используемого ими для выполнения служебных (должностных) обязанностей, но закрепленного на постоянной основе за материально ответственными лицами (мебель, оргтехника и т.п.).

Читайте также: