Как списать общехозяйственные расходы в 1с унф

Добрый день! 1С БП 8.3. В КУДиР сторнируются расходы на приобретение материалов при списании в основное производство. Почему?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (23)

Приложите, пожалуйста, скрин проблемы.

Сверьте настройки УП

А также посмотрите материал

Вот такую проверку надо сделать и приложить результат

Учет УСН не ведется по проводкам в БУ. Учитываются записи в регистрах и надо анализировать их.

Возможно, что какой-то сбой т.к. не перепроведены документы и т.д.

И еще один файл анализа сч. 60.01 в разрезе документов поступления.

Спасибо за уточнение.

В копии базы с января месяца отмените закрытие месяца, перепроведите документы, выполните закрытие месяца.

Проверьте результат и напишите, пожалуйста, осталась проблема или нет.

Распровела и перепровела все, что только можно (перемещение материалов, выпуск продукции, реализацию). Проблема сохранилась.

Добрый день! Еще, пожалуйста, проверьте в Отчете производства на вкладке «Материалы» в графе «Расходы (НУ)» что указано? Должно быть — Принимаются.

Добрый день! Есть ли новые комментарии по моему вопросу?

Добрый день! Сейчас готовлю ответ на Ваш вопрос, спасибо за понимание.

Ольга, чтобы сформировать УО «Проверка включения в расходы при УСН стоимости приобретенных материалов» с сортировкой сначала по контрагентам, а потом по материалам, по кнопке Настройки на вкладке Структура можно добавить соответствующее поле (см. скриншот).

Оксана, добрый день. Спасибо. А по основному вопросу сторнирования расходов на материалы что-нибудь прояснилось?

Здесь можно посмотреть обсуждение подобного вопроса:

ИП на УСН, справочники при работе в УНФ и БП

.

По этой ссылке нет ответа на вопрос, к сожалению.

Ольга, я воспроизвела ситуацию в тестовой базе по Вашим скриншотам и получила аналогичный результат.

Статус «Не списано, принято» в регистре Расходы при УСН для материалов означает, что такие расходы уже ранее были учтены в КУДиР. В документе Отчет производства за смену на вкладке Материалы графа Расходы (НУ) не заполнена. В результате программа считает, что расходы не должны были приниматься, Статус списания меняется на «Не принимаются» и из КУДиР сторнируется.

Если в Отчете производства на вкладке Материалы в графе Расходы (НУ) указать «Принимаются», такой проблемы не возникает.

Любой бухгалтер знает, что списание расходов – одна из основных функций любой учётной системы. Порой, начиная работать в 1С, бухгалтеры сталкиваются с проблемой закрытия месяца и устранением ошибок из-за некорректных настроек программы. Разберём основные моменты на примере программы 1С:Бухгалтерия предприятия ред. 3.0.

На примере данной статьи разберём вариант настроек, когда организация осуществляет выполнение работ, оказание услуг. При этом использует 20, 25 и 26 счета. Затраты с 26 учитывает как косвенные, остальные – прямые.

Начнём с заполнения учётной политики. Переходим в раздел «Главное» – «Настройки» – «Учётная политика». Основной счёт учёта затрат у нас 20.01. Ставим флаг напротив вида деятельности «Выполнение работ, оказание услуг заказчикам». В программе предусмотрено 3 варианта списания затрат по 20-му счёту:

1) Без учёта выручки: закрывается без проверки у организации выручки.

2) С учётом всей выручки: закрывается, только если есть документы реализации услуг. Именно услуг, в самой номенклатуре должна стоять галочка, что это услуга.

3) С учётом выручки только по производственным услугам. Здесь то же самое, что во втором варианте, только используется документ «Оказание производственных услуг» из раздела «Производство».

По общехозяйственным расходам указываем, что они включаются в себестоимость продаж (директ-костинг). При этой настройке 26 счёт будет автоматически закрываться на 90.08. Это уже будут косвенные расходы. Если укажем второй вариант – в себестоимость продукции, работ, услуг, то 26 счёт будет закрываться на 20.01 при указании базы распределения.

Что касается 25-го счёта, то он в нашем случае должен закрываться на 20. Для этого переходим по ссылке «Методы распределения косвенных расходов» и создаём запись по 25-му счёту. Статью затрат и подразделение прописываем, только если хотим закрыть определённые. Если полностью списываем 25 на 20, то их оставляем пустыми. Указываем базу распределения из предложенного перечня. Выбрать нужно вариант – пропорционально чему будет списываться 25 счёт на 20.

Важно помнить, что база распределения должна ежемесячно быть, иначе при закрытии месяца программа выдаст ошибку. Если нам нужно, чтобы определённая сумма осталась на сальдо по дебету 20-х счетов, то оформляем документ «Инвентаризация НЗП» из раздела «Производство».

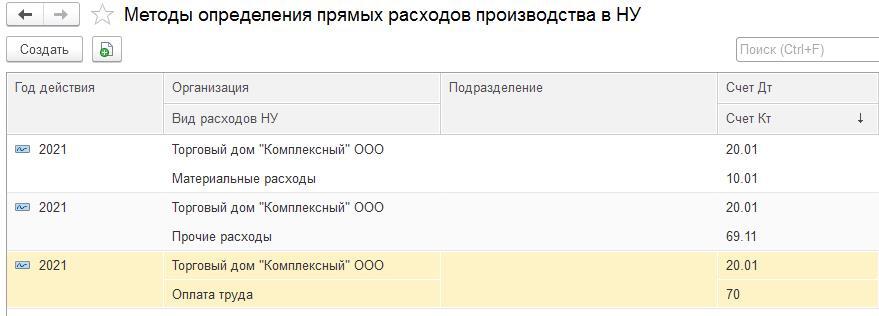

Кроме того, для ровного списания на 90.02 как в БУ, так и в НУ необходимо сделать соответствующие записи. Переходим по пути: «Главное» – «Настройки и отчёты» – «Налог на прибыль» – «Перечень прямых расходов». Указываем 6 основных расходов налогового учёта:

3) налоги и сборы,

5) страховые взносы,

В случае, если компания использует другие виды расходов, их тоже прописываем в этом перечне. Что касается остальных строк, предлагаемых при открытии окна заполнения, то достаточно указать ещё счёт Дт 20.01. При указании более полной аналитики нужно будет дополнительно прописывать строки. Или по аналитике, которая не указана в данном перечне, суммы закроются в дебет 90.08 в НУ, вместо 90.02.

Если в процессе работы вы решите изменить какие-либо настройки, то это нужно делать через историю изменений с нужной даты.

В данной статье мы рассмотрели выполнение одного из основных и наиболее важных процессов в работе в 1С. Его корректное и безошибочное исполнение влияет на формирование достоверной отчётности предприятия. Обращайтесь в наш центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты легко и быстро решат любой ваш вопрос. Работайте в программах 1С с удовольствием!

С 2021 года бухгалтеры могут выбрать только один вариант списания общехозяйственных расходов, кроме того изменился механизм закрытия счета 26 в программе 1С:Бухгалтерия 8 (редакция 3.0.89).

Как с 2021 года распределяются косвенные затраты на счетах 20, 23 и 25?

В программе 1С:Бухгалтерия 3.0 изменен в механизм распределения косвенных затрат. Согласно п. 24, 25 ФСБУ 5/2019, с 2021 года косвенными признаются те затраты, которые невозможно прямо отнести на выпуск конкретной продукции, выполнение работы или оказание услуги.

Освойте все возможности программы 1С:Бухгалтерия 8 на практическом курсе «1С:Бухгалтерия 8». Обучение практическому использованию конфигурации (очно и онлайн)». Вы научитесь выполнять любые операции – от первоначальных настроек, до закрытия года.

Списание общехозяйственных расходов на счет 90.08

С 2021 года все расходы, относимые на счет 26 «Общехозяйственные расходы», списываются на счет 90.08 «Управленческие расходы». Если организация относила на счет 26 какие-либо затраты, связанные с производством, их нужно перенести на счета 25, 23 или 20.

Раньше бухгалтер в настройках учетной политики мог выбирать вариант списания общехозяйственных расходов – директ-костинг или отнесение в себестоимость продукции, работ, услуг. Начиная с 2021 года относить общехозяйственные расходы на себестоимость больше нельзя.

Освойте все возможности 1С:Предприятие 8 на практических курсах Учебного центра «Первый Бит» – очно и онлайн. На курсах по 1С:Бухгалтерия 8 вы узнаете об этих и других изменениях в работе программы, освоите сложный учет НДС, расчет налога на прибыль и другие практические аспекты ведения учета.

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ:

- НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

В течение месяца накапливаются по Дт 26, а в конце – признаются в расходах в полном объеме.

Понятия «управленческих затрат» не дано в законодательстве. Рекомендуем закрепить в УП – что будет относиться к таким затратам:

До 01.01.2021 в 1С можно было выбрать один из способов закрытия счета 26:

- распределять в Дт 20.01 по видам продукции – определять полную себестоимость;

- списывать полностью в Дт 90.08 – директ-костинг.

С 01.01.2021 остался единственный способ:

- счет 26 в конце месяца полностью закрывается в Дт 90

Остатка по счету 26 на конец месяца НЕ должно быть.

Алгоритм закрытия счета 26 в 1С

В зависимости от настроек УП управленческие затраты (Кт 26) могут относиться в дебет:

- 90.02 «Себестоимость продаж»;

- 90.08 «Управленческие расходы».

Какой вариант закрытия счета 26 выбрать?

Управленческие расходы должны отражаться в ОФР по стр. 2220:

Для автоматического заполнения в ОФР стр. 2220 «Управленческие расходы» в настройках Учетной политики :

должен стоять хотя бы один из флажков:

- Выпуск продукции ;

- Выполнение работ, оказание услуг заказчикам .

тогда все затраты по 26 счету закроются в Дт 90.08 «Управленческие расходы», независимо от указанного Основного счета учета затрат .

Но бывают ситуации, как правило, у организаций, оказывающих услуги, когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы»:

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что не является корректным.

В таких случаях 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж»:

В НУ затраты являются прямыми и закрываются в Дт 90.02, если они включены в перечень прямых затрат, даже если они в НУ учитываются по Дт 26:

Если перечень прямых расходов не заполнен, то в НУ затраты будут являться косвенными и закрываться в Дт 90.08.

Закрытие счета 26 с 2021 года

Организация до 01.01.2021 года согласно УП формировала полную себестоимость услуг – общехозяйственные расходы (Кт 26) списывались в Дт 20 «Основное производство». По ФСБУ 5/2019 в себестоимость запасов не включаются управленческие расходы. Управленческие расходы за 2020 год составляли в общей себестоимости услуг более 10% и это существенно. Может ли организация применять с 2021 года ФСБУ 5/2019 перспективно?

Кто до 2021 определял «полную» себестоимость (Дт 20 Кт 26), должны перестроить бухгалтерский учет. Внесите изменения в УП перспективно, тогда с 2021 счет 26 будет закрываться в Дт 90.08. Если на счете 26 есть какие-то расходы, связанные с производством (косвенные производственные расходы), то нужно их учитывать по Дт 25. Утвердите перечень управленческих затрат в УП и отражайте их на счете 26, а производственные затраты – прямые по Дт 20, косвенные, которые нужно распределять в себестоимость, по Дт 25.

Управленческие затраты торговых организаций

На каких счетах – 90.02.1 или 90.08.1 учитывать расходы торговой организации, которая отражает затраты на 26 и 44 счете и не использует 20 счет?

Затраты на 26 счете закроются, в Дт 90.08 счета, а затраты на счете 44 как закрывались в Дт 90.07, так и будут закрываться.

Закрытие счета 26 в 1С

При закрытии месяца в 2021 году перестали распределяться косвенные расходы, учитываемые на счете 26. На счете 26 остается остаток и он не закрывается. В чем может быть проблема?

С 2021 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2021 лишняя. Даже, если указано, что База распределения – Не распределяется:

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

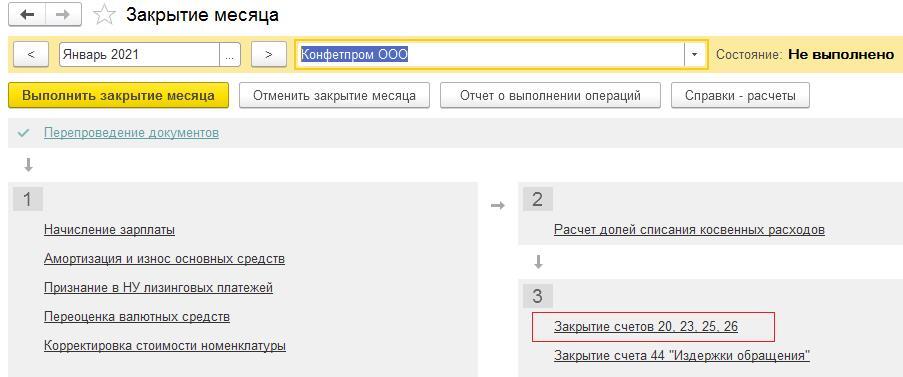

Операции – Закрытие месяца

После внесения изменений надо с января 2021 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2021 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы . В версии ПРОФ такую функциональность внедрять не планируется.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Спасибо! Очень ценно полезно нужно! Буду еще неоднократно обращаться к этому семинару для изучения этой темы.

Читайте также: