Как снять с учета квартиру в 1с 8

Если компании нужно арендовать помещение, не всегда получается отыскать арендодателя – юридическое лицо. В таких ситуациях возможна аренда у физического лица, но отражение вознаграждения этому лицу осуществляется по несколько другим правилам. Далее будут рассмотрены особенности, присущие отражению аренды у физического лица в учёте на примере программ 1С: Бухгалтерия и 1С: ЗУП.

Договор аренды должен оформляться в соответствии с 34 главой ГК. Арендодатель должен предоставить подтверждение, что у него есть право собственности на сдаваемое помещение – если это будет сделано, у арендатора впоследствии точно не возникнет связанных с ним сложностей.

При отражении операции по аренде у физического лица бухгалтеры часто допускают одну и ту же ошибку: не отражают взятое в аренду имущество на забалансном счёте 001. Для этой проводки требуется указать стоимость имущества – она берётся из договора аренды. Если в документе этой цифры нет, в нём всегда отражена по крайней мере стоимость самой аренды за месяц. Тогда последняя умножается на весь срок, на который рассчитан договор, и в графу «Сумма» вписывается результат.

Что до налогообложения, как гласит пункт 1 статьи 226 НК, фирма-арендатор, заключившая договор с физическим лицом, будет выступать его налоговым агентом. Это означает, что именно она должна заняться удержанием НДФЛ и его последующим перечислением. Страховые взносы при этом не удерживаются, поскольку доходы от аренды к трудовым не относятся. Расходы, которые компания несёт из-за того, что снимает помещение, целиком относят к числу уменьшающих расходы на прибыль – при условии, что они считаются экономически обоснованными.

Отражение оплаты по договору в 1С: ЗУП

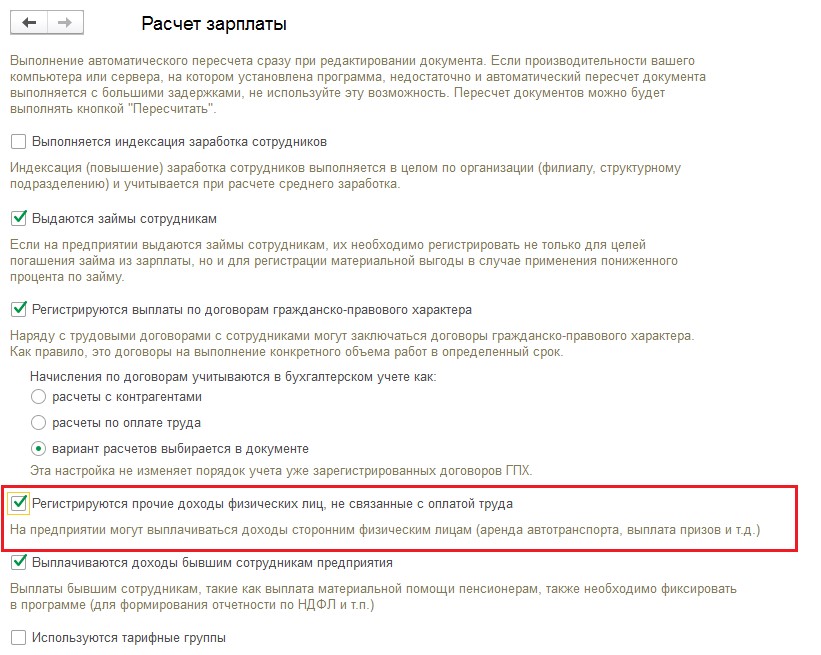

В этой программе реализован автоматизированный учёт начислений. Но в первую очередь её нужно настроить: откройте раздел «Настройки», перейдите в «Расчёт зарплаты» и поставьте галочку как отмечено на скриншоте ниже.

Когда это будет выполнено, в разделе «Зарплата» возникнет документ «Начисление прочих доходов», а вкладка «Выплаты» пополнится справочником «Виды прочих доходов физических лиц».

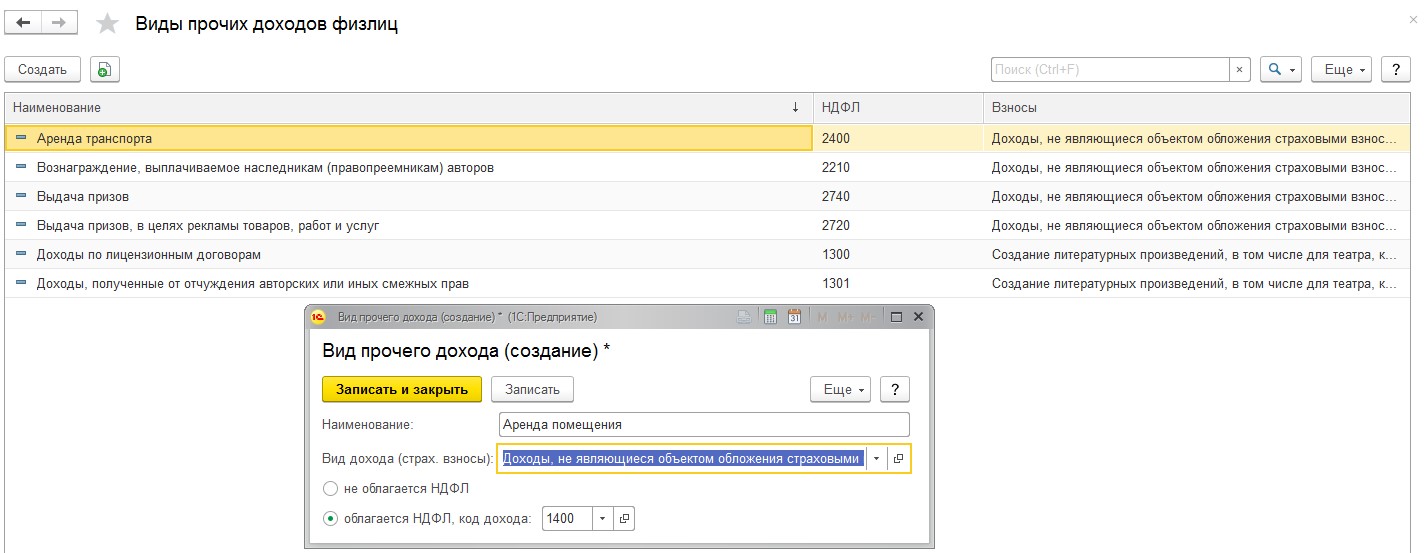

Чтобы заполнить последний, создайте вид прочего дохода «Аренда помещения» и заполните его так, как показано на скриншоте.

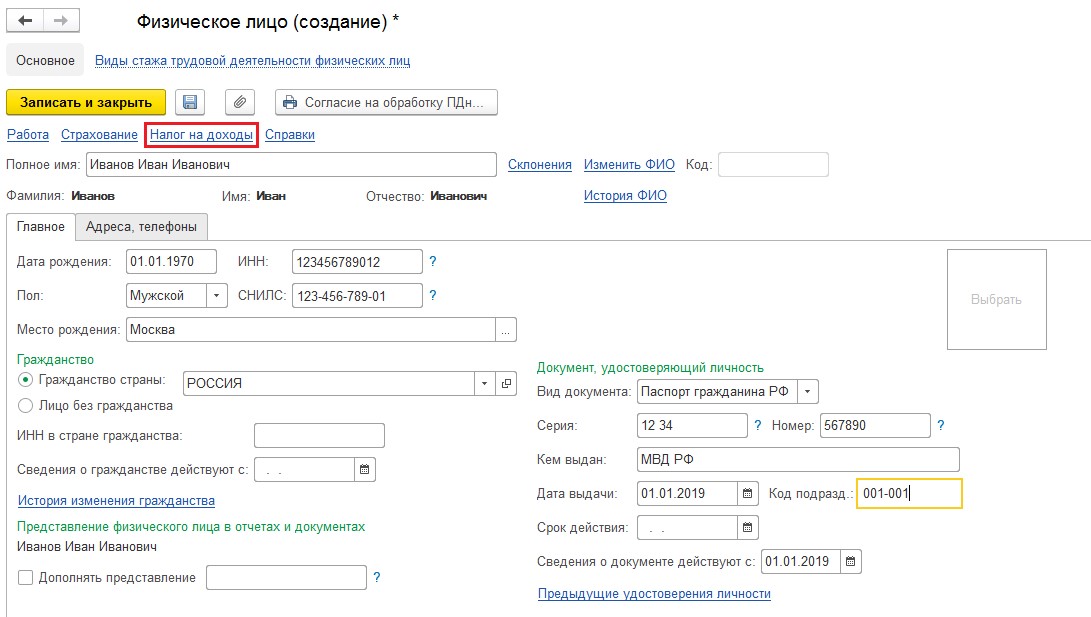

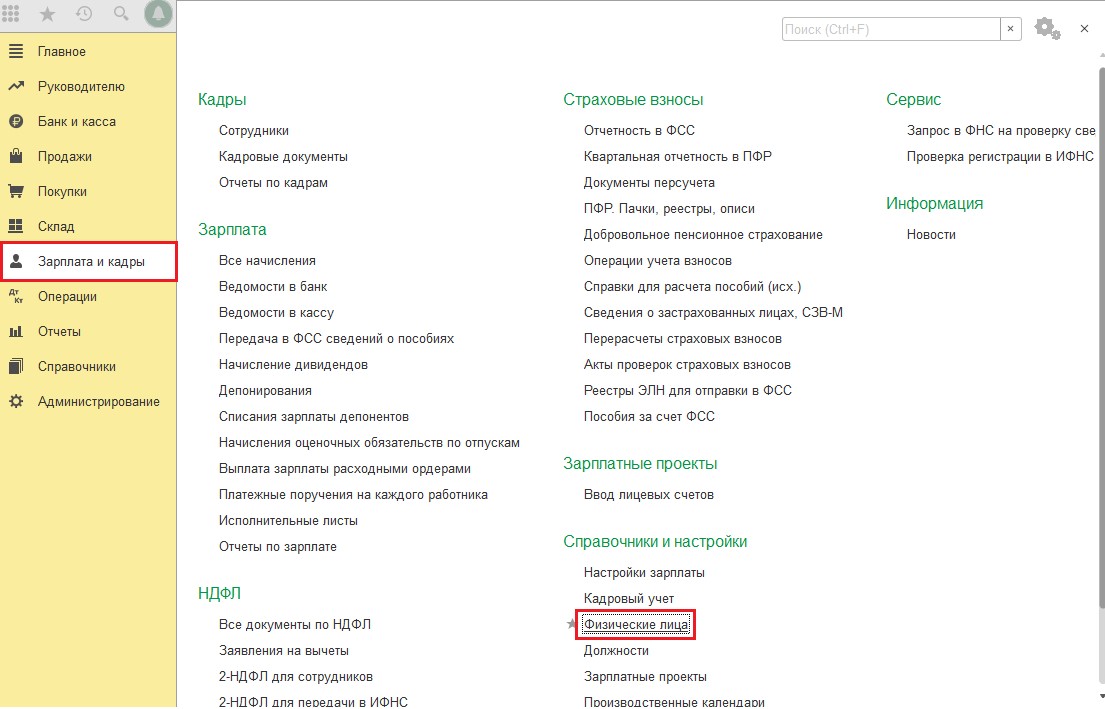

Теперь нужно зайти в справочник «Физические лица», находящийся в разделе «Кадры», чтобы добавить в него арендодателя. Заполните данные, в том числе выберите его налоговый статус. От того, относится ли он к резидентам, зависит ставка НДФЛ: для резидентов она равняется 13%, для нерезидентов 30%.

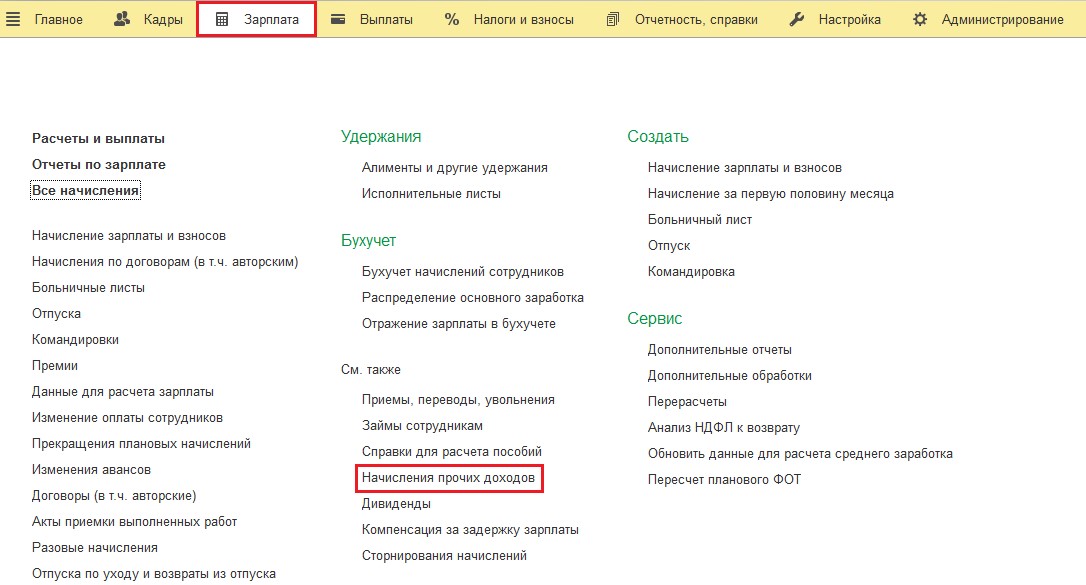

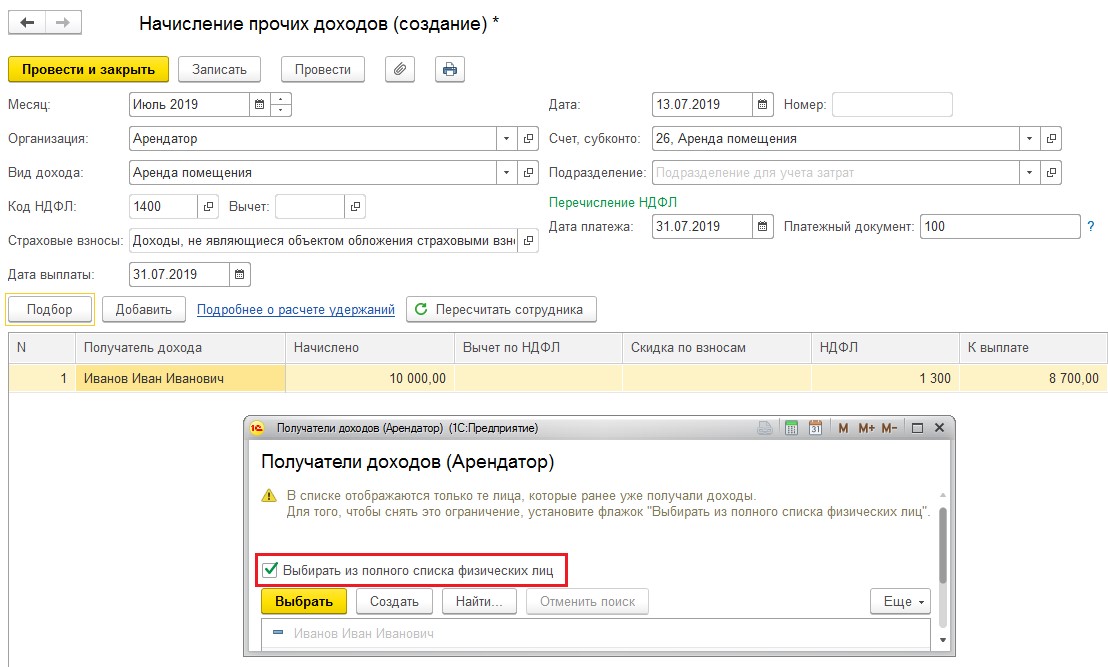

Чтобы оформить начисление средств за аренду, откройте раздел «Зарплата», а там «Начисление прочих доходов».

Появится форма: в ней нужно указать вид дохода и месяц, за который он начисляется, даты перечисления платы за аренду и платежа по НДФЛ, номер платёжного поручения. Нажмите на кнопку «Подбор» и добавьте арендодателя в таблицу снизу. Если доход этого физического лица отражается в первый раз, следует поставить галочку как показано на следующем скриншоте. В графе «Начислено» в таблице укажите сумму платы за аренду, заполните также графу «НДФЛ». Расчёт суммы к выплате произойдёт автоматически, так что останется только провести документ.

Стоит отметить ещё одну деталь: в графе «Счёт, субконто» доступен выбор счёт учёта затрат – это позволит правильно отразить операцию в бухгалтерском учёте.

После выполнения всех этих операций арендная плата будет отражена в бухгалтерском учёте, и во всех необходимых отчётах эта операция далее будет учитываться верно.

Учёт аренды имущества у физического лица в 1С: Бухгалтерии

В этой программе нет возможности вести автоматизированный учёт такой операции, потому процесс будет немного длительнее. В первую очередь следует перейти в раздел «Зарплата и кадры» и заполнить справочник «Физические лица».

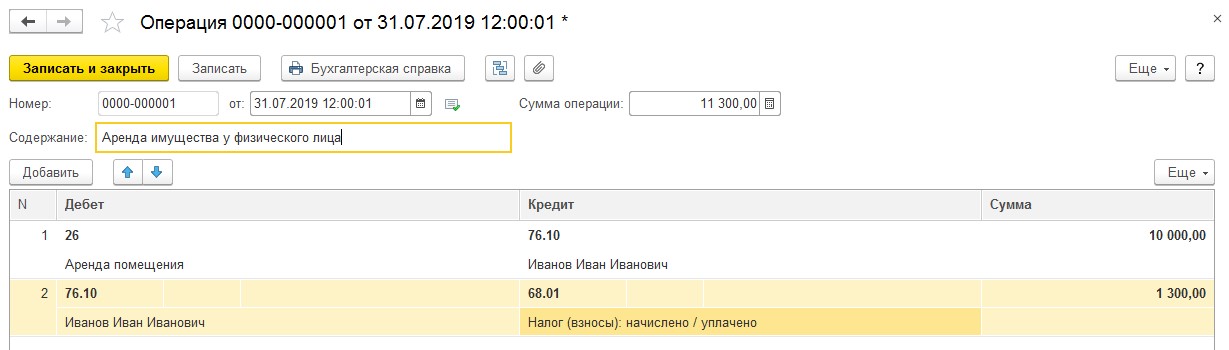

Сведения о физическом лице вносятся так же, как и в 1С: ЗУП. После этого оформляется начисление арендной платы: для этого перейдите в раздел «Операции» и откройте документ «Операции, введённые вручную».

На сумму арендной платы по договору – Дт 26 Кт 76.10.

На сумму удержанного НДФЛ – Дт 76.10 Кт 68.01.

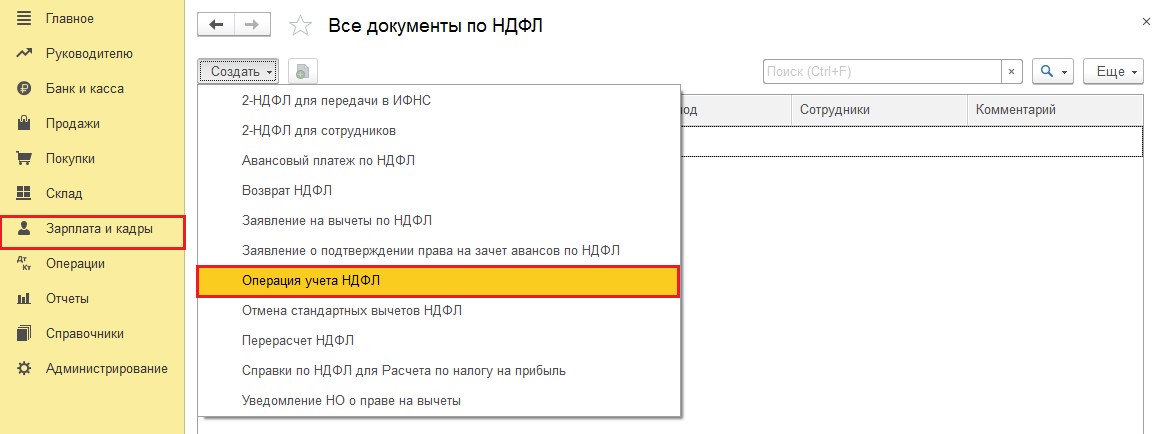

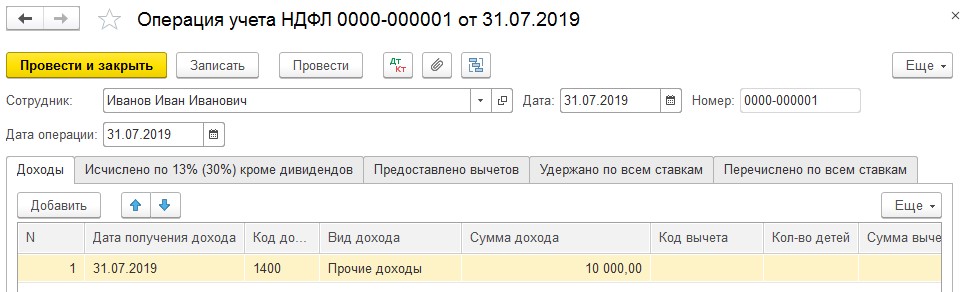

Оформление проводок ещё не означает, что операции будут отражены в налоговых регистрах. Чтобы это обеспечить, перейдите в раздел «Зарплата и кадры», далее «НДФЛ» и «Все документы по НДФЛ», создайте документ «Операция учёта НДФЛ».

В первой вкладке, «Доход», укажите дату, когда он был получен, код, вид и сумму.

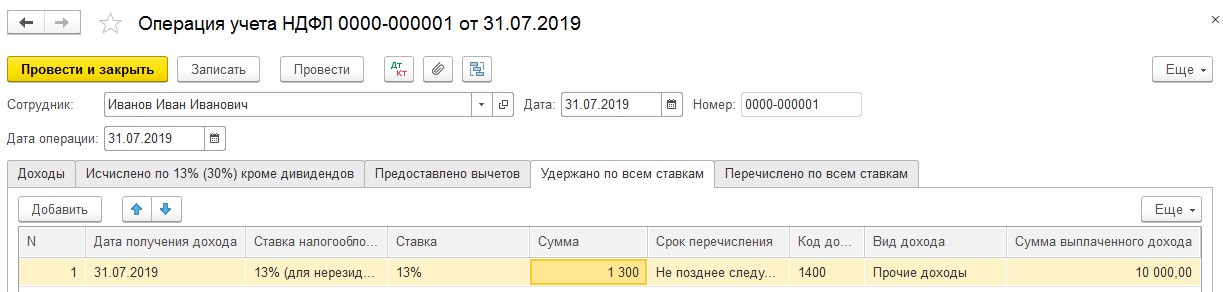

Во второй вкладке укажите дату получения и вид дохода, а также сумму налога к удержанию.

Третью вкладку пропустите, а на следующей, «Удержано по всем ставкам», выберите ставку налогообложения, укажите суммы выплаты за аренду и налога, код дохода – 1400.

Последняя закладка нужна для реквизитов платёжного документа для перечисления НДФЛ. После её оформления можно делать проводку документа.

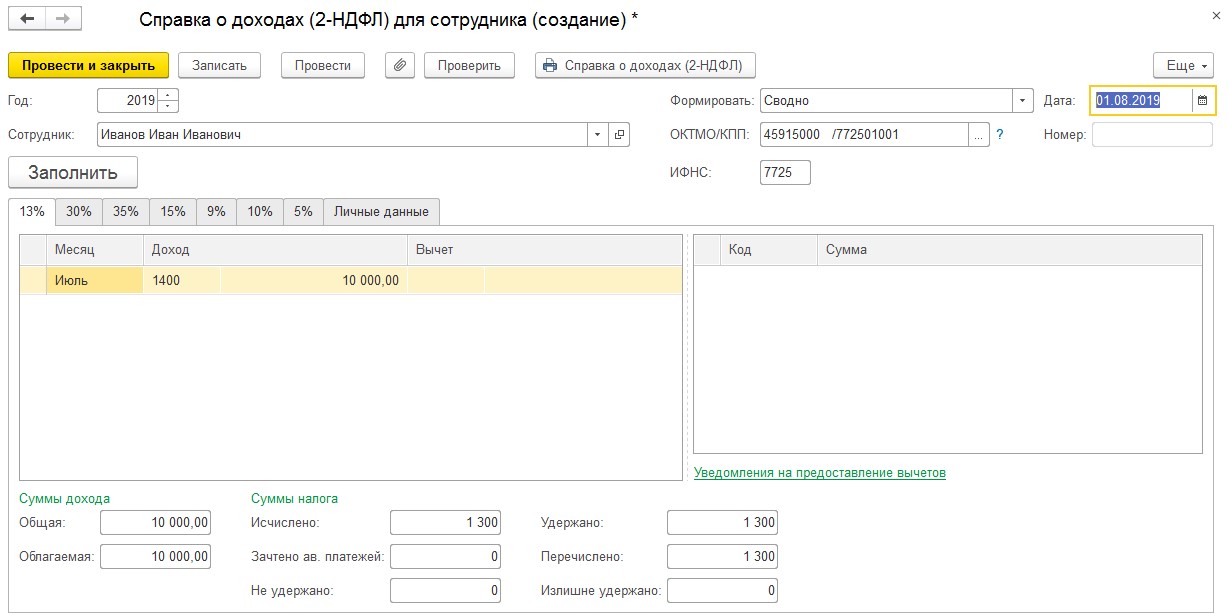

Чтобы проверить, правильно ли отражена операция, сформируйте справку 2-НДФЛ по арендодателю. Для этого в разделе «Зарплата и кадры» выберите «2-НДФЛ для сотрудников». По следующему скриншоту можно проверить, верно ли было проведено заполнение:

НДФЛ должен быть перечислен не позже следующего дня после перевода средств арендодателю.

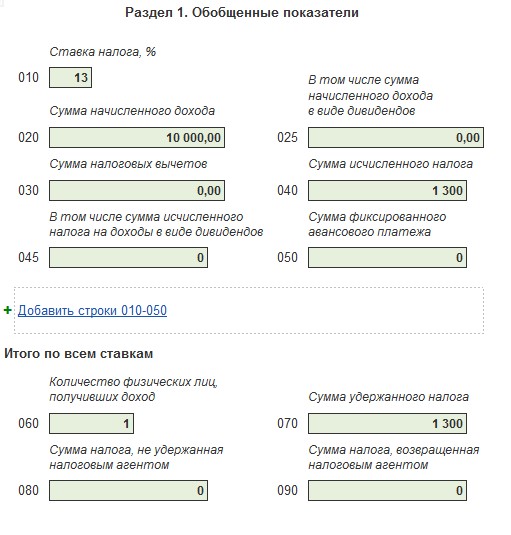

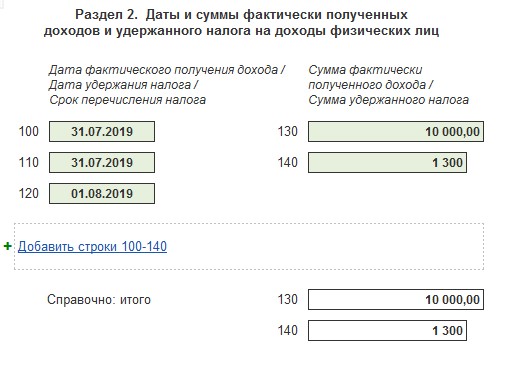

Рассмотрим, как должен заполняться отчёт 6-НДФЛ в этом примере. В первом разделе указываются: сумма начисленного дохода, исчисленного и удержанного налога.

В разделе 2 отмечаются даты: получения, удержания, крайний срок перечисления НДФЛ.

Поскольку к трудовым доходам выплата за арендную плату не относится, начисления по ней не нужно отражать в расчётах РСВ, СЗВ-М и СЗВ-СТАЖ.

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Среди стандартов 2018 г. больше всего вопросов вызывает СГС «Аренда». Методические рекомендации по использовании в бухучете данного стандарта приведены Письмом Минфина РФ от 13.12.2017 № 02-07-07/83464. Рассмотрим операции по учету аренды со сторон арендатора и арендодателя.

Когда применять СГС «Аренда»

Передачу прав пользования материальных ценностей по договорам можно разделить на два типа:

Использовать СГС «Аренда» (далее -Стандарт) следует в том случае, если обязательства по содержанию имущества возлагаются на пользователя имуществом, а также пользователь выполняет другие условия, предусмотренные договором. Фактически пользователь исполняет обязанность содержания имущества, когда заключает договоры или контракты с организациями на содержание имущества и, соответственно, несет расходы самостоятельно без участия арендодателя, и когда возмещает передающей стороне расходы на содержание имущества.

Случаи, когда Стандарт не применяется:

В соответствии с п. 10 Стандарта – при закреплении государственного (муниципального) имущества на праве оперативного управления за учреждениями с целью выполнения возложенных полномочий.

В случае, если учреждение передает объект НФА другому учреждению, но обязанность по его содержанию остается у передающей стороны. Передача в пользования таких объектов отражается в порядке, действовавшем до применения СГС «Аренда», а именно, передающая сторона отражает перемещение на балансе учреждения по счету 101 00 «Основные средства» и одновременное на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование»; принимающая сторона отражает на счете 01 «Имущество, полученное в пользование».

При представлении участков недр – в целях геологического изучения недр, разведки и (или) добычи полезных ископаемых; биологических активов – во временное владение и пользование или во временное пользование; материальных носителей, в которых выражены результаты интеллектуальной деятельности или средства индивидуализации (в части принятия на учет нематериальных активов) – во временное пользование.

Операционная и финансовая аренда

Стандартом предусмотрено два вида аренды: операционная и финансовая (неоперационная). К какому из видов аренды относится объект учета следует определять бухгалтеру на основании профессионального суждения. Классификация объекта будет зависеть от предполагаемого срока использования имущества по отношению к оставшемуся сроку полезного использования, величины арендных платежей по отношению к справедливой стоимости объекта, соблюдения иных условий, предусмотренных пп. 12 – 16 СГС «Аренда».

Анализ признаков операционной и финансовой аренды показывает, что в большинстве случаев у учреждений возникают объекты операционной аренды. К финансовой аренде чаще всего относится передача основных средств в лизинг.

Рассмотрим операции, которые следует отразить арендатору (казенному учреждению) в учете при передаче объекта НФА в пользование по операционной аренде:

1. В учете передающей стороны следует отразить на дату классификации объекта операции по перемещению объекта по 101.00 счету «Основные средства», одновременно по забалансовому счету 25 «Имущество, переданное в возмездное пользование (аренду)»: следует перейти в раздел главного меню «Основные средства» – «Прочие операции» – документ «Передача НФА в (возврат из) безвозмездное (возмездное) пользование» с видом операции «Передача в аренду основных средств».

Дт 1 101 12 310 (аналитика – МОЛ арендатора) Кт 101 12 310 (аналитика – МОЛ арендодателя) – внутреннее перемещение ос;

Дт 25 – отражение объекта учета аренды за арендатором.

В случае передачи части здания в аренду внутреннее перемещение по счету 101 00 «Основные средства» делать нет необходимости, следует произвести проводку по Дт 25 счета документом «Операция (бухгалтерская)».

2. Следует отразить признание предстоящих доходов от предоставления имущества в аренду за весь срок действия договора: следует перейти в раздел главного меню «Расчеты» – «Аренда» – документ «Начисление доходов будущих периодов (Арендодатель)» с видом операции «Передача имущества в аренду».

Дт 1 205 21 560 - Кт 1 401 40 121 – признаны предстоящие доходы от предоставления имущества в аренду в сумме арендных платежей за весь срок пользования объектом учета аренды согласно договору.

3. В учете подлежат отражению прогнозные назначения по доходам от аренды: следует перейти в раздел главного меню «Санкционирование» – «План ФХД (Прогноз доходов)» – документ «Плановые назначения». В документе следует после создания «Плана поступлений (выбытий)» по КФО 1 установить флажок «Формировать проводки по сметным назначениям (КФО = 1)».

Дт 1 507 10 121 - Кт 1 504 11 121 – отражены прогнозные назначения в сумме обязательств арендатора, подлежащих исполнению в текущем году.

В случае заключения договора аренды с датой окончания следующего года следует принять прогнозные назначения на год, следующий за текущем:

Дт 1 507 20 121 - Кт 1 504 21 121.

4. В учете арендодателя подлежат признанию доходы по аренде доходами текущего финансового года в сумме арендного ежемесячного (ежеквартального) платежа: следует перейти в раздел главного меню «Расчеты» – «Аренда» – документ «Списание доходов будущих периодов». Документ заполняется автоматически по кнопке «Заполнить» признаваемыми доходами будущих периодов по услугам аренды в разрезе номенклатуры услуг и договоров.

5. У арендатора может возникнуть обязанность уплачивать условные арендные платежи арендодателю согласно заключенному договору. Под условными арендными платежами считаются суммы компенсации коммунальных, эксплуатационных расходов, которые уплачиваются арендатором сверх арендной платы, и определяются в ходе исполнения договора. Расходы по содержанию имущества арендодателем следует отразить через раздел главного меню «Расчеты» – «Расчеты с контрагентами» – документ «Услуги сторонних организаций».

По факту предъявления арендатору требований о возмещении затрат на содержание переданного имущества отражаются операции через раздел главного меню «Расчеты» – «Расчеты с контрагентами» – документ «Акт об оказании услуг»; или же раздел «Бухгалтерский учет» – «Операция (бухгалтерская)».

Дт 1 205 35 560 - Кт 1 401 10 135 - признание доходов по условным арендным платежам по факту предъявления арендатору.

6. В случае досрочного прекращения договорных отношений следует отразить операцию прекращения договора аренды.

Возвращение арендатором объекта основных средств:

Дт 1 101 3Х 310 (аналитика – МОЛ арендодателя) - Кт 1 101 3Х 310(аналитика – МОЛ арендатора)

Кт 25

Сторнирование остатка предстоящих доходов в уменьшение дебиторской задолженности по арендным платежам:

Дт 1 205 21 560 – Кт 1 401 40 121

Уменьшение плановых (прогнозных) назначений по доходам от операционной аренды в размере неполученного дохода:

Дт 1 504 Х0 121 – Кт 1 507 Х0 121

Операции в учете арендатора КУ

1. Объект учета операционной аренды – право пользования активом учитывается принимающей стороной в составе нефинансовых активов как самостоятельный объект бухгалтерского учета на счете 111 40 согласно п. 151.1 Инструкции № 157н. Исходя из п. 2 Инструкции № 162н в разрядах 5 – 17 номера счета 111 40 отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.

Принятие к учету права пользования активом по договору операционной аренды следует отразить в раздел главного меню «Расчеты» – «Аренда» – документ «Принятие к учету прав пользования ОС, НПА (Арендатор)» с видом операции «Поступление в аренду».

Дт 1 111 42 350 - Кт 1 302 24 730 – принятие к учету права пользования активом

В документе графа «Сумма» - это суммарная стоимость арендных платежей с учетом НДС по строке. Рассчитывается автоматически, может быть скорректирована вручную. Так как по обычному договору аренды справедливая стоимость арендных платежей совпадает с суммой арендных платежей по договору, в строке «Сумма по договору» указывается цена и сумма арендных платежей по договору аренды, которую должен будет заплатить арендатор за весь срок пользования объектом учета аренды.

Графа «Отложенные доходы» отражает сумму отложенных доходов от получения права пользования активом – рассчитывается автоматически как разница между справедливой стоимостью арендных платежей и суммой арендных платежей по договору.

На вкладке документа «Амортизация» следует указать способ признания расходов: «по месяцам» – сумма амортизации рассчитывается равномерно по месяцам; «по календарным дням» – сумма амортизации рассчитывается равномерно по календарным дням; «в особом порядке» – сумма амортизации в текущем месяце не рассчитывается автоматически, ее нужно указывать вручную в регламентном документе «Начисление амортизации прав пользования ОС, НПА».

2. Также с документом принятия прав пользования следует отразить принятие к учету принятых бюджетных обязательств перед арендодателем в размере арендных платежей, предусмотренных договором:

Дт 1 501 13 224 - Кт 1 502 11 224 – принятое бюджетное обязательство.

3. Ежемесячно для начисления амортизации по объектам учета аренды следует ввести в разделе главного меню «Расчеты» – «Аренда» – документ «Начисление амортизации прав пользования ОС, НПА». Табличная часть документа заполняется автоматически по кнопке «Заполнить». Заполнение реализовано по остаткам на счетах учета прав пользования активами (111.40) и доходов будущих периодов (401.40).

Дт 1 401 20 224 - Кт 1 104 42 450 – начисление амортизация права пользования активом.

4. На дату прекращения договорных отношений по завершении срока пользования следует в разделе главного меню «Бухгалтерский учет» – документ «Операция бухгалтерская» следует отразить операцию:

Дт 1 104 4Х 450 – Кт 1 111 4Х 450 – уменьшение балансовой стоимости права пользования активом на сумму начисленной амортизации.

В случае досрочного прекращения операционной аренды следует отразить следующе операции:

Дт 1 104 4Х 450 – Кт 1 111 4Х 450 – списание начисленной амортизация;

Дт 1 111 4Х 450 – Кт 1 302 24 730 – уменьшение способом «красное сторно» остаточной стоимости права пользования активом.

В этой статье рассмотрим тему «Учет операций по лизингу в программе 1С:Бухгалтерия предприятия, редакция 3.0». Приобретение Основного средства в лизинг появилось не так давно. Понятие лизинг можно обозначить как форму кредитования субъекта предпринимательской деятельности при покупке ОС. Объектами лизинга могут быть здания, сооружения, транспортные средства и оборудование. Что же такое лизинг? Лизинг – это вид финансовых услуг, при котором долгосрочная аренда фондов предприятия заканчивается приобретением в собственность.

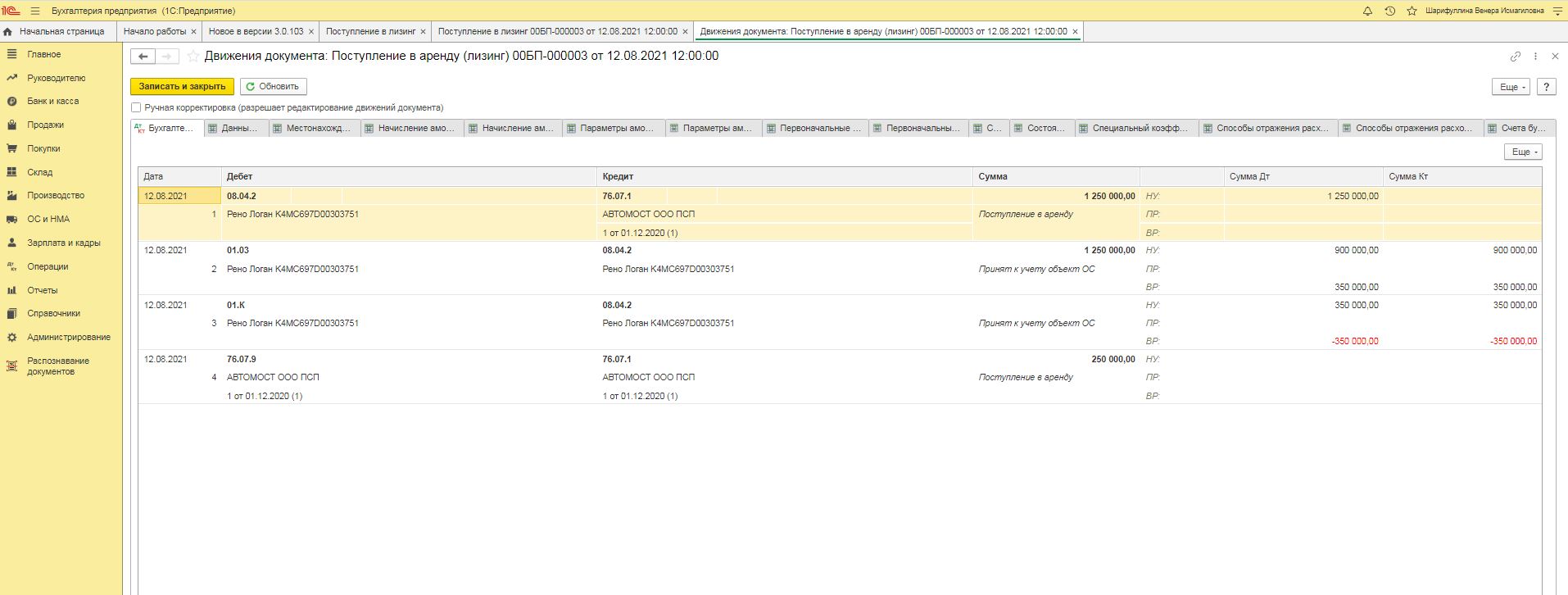

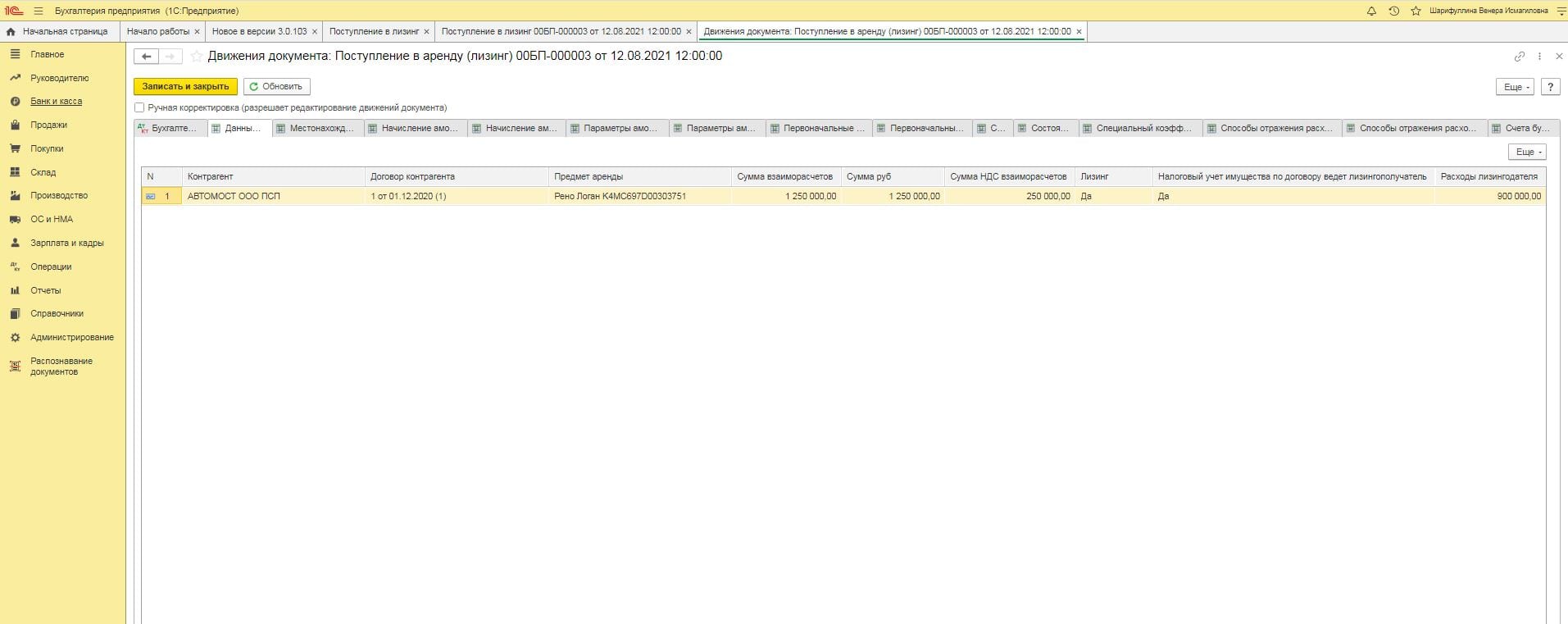

Итак, давайте рассмотрим, какие операции необходимо провести в программе 1С:Бухгалтерия предприятия, редакция 3.0. Для отражения приобретения ОС в лизинг в программе предусмотрен специальный документ «Поступление в лизинг», который расположен в разделе «ОС и НМА» - «Поступление ОС» - «Поступление в лизинг». (Рис. 1)

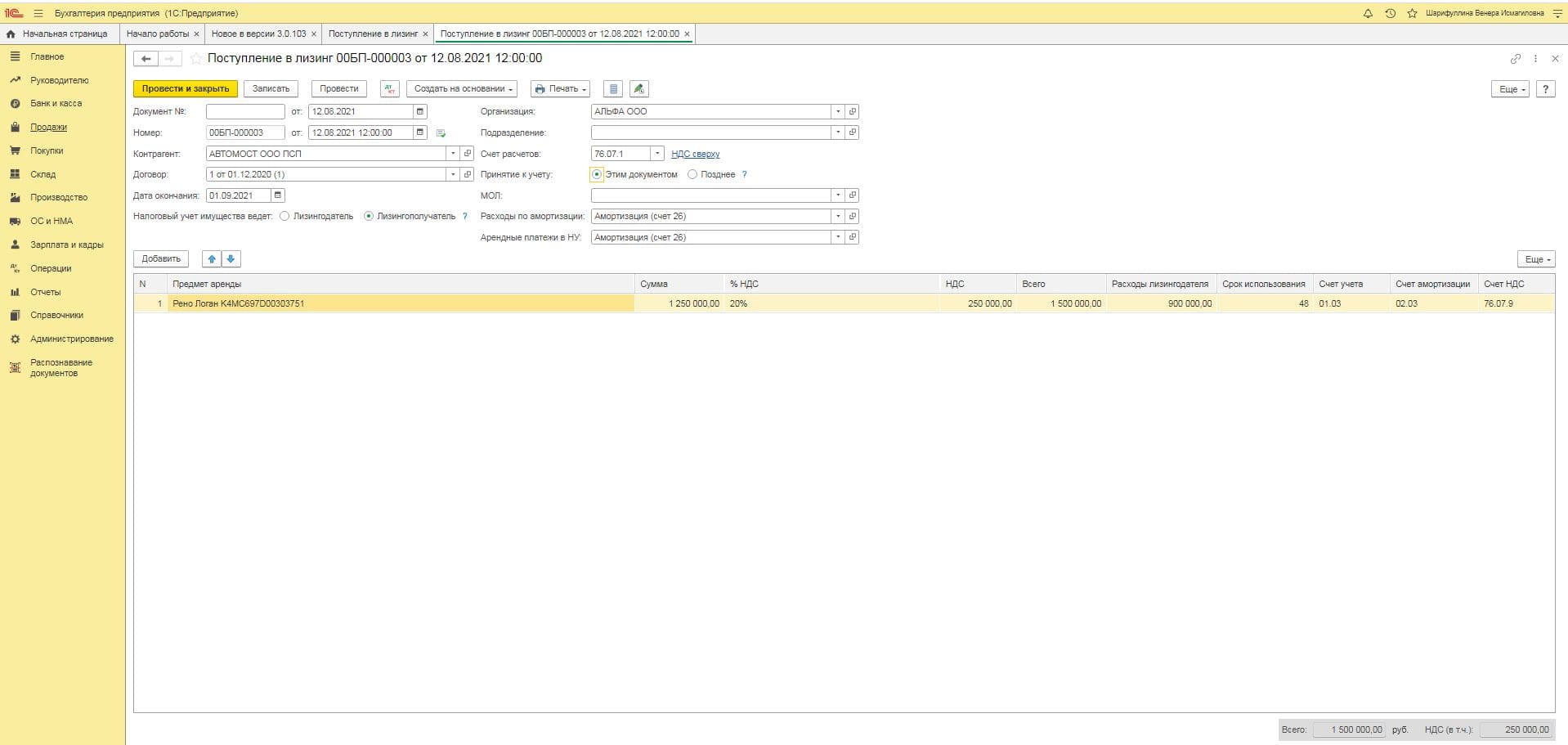

Если не требуется отражать дополнительные затраты, связанные с поступлением, и если пользователя устраивают параметры амортизации, установленные по умолчанию, то в этом же документе можем формировать принятие к учету предмета лизинга. В этом случае переключатель "Принятие к учету", расположенный в верхней части, установить в положение "Этим документом". Если же в стоимость предмета лизинга будут включать дополнительные затраты, то переключатель "Принятие к учету" установить в положение "Позднее". (Рис. 2)

Также в верхней части нужно отразить, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель. (Рис.3)

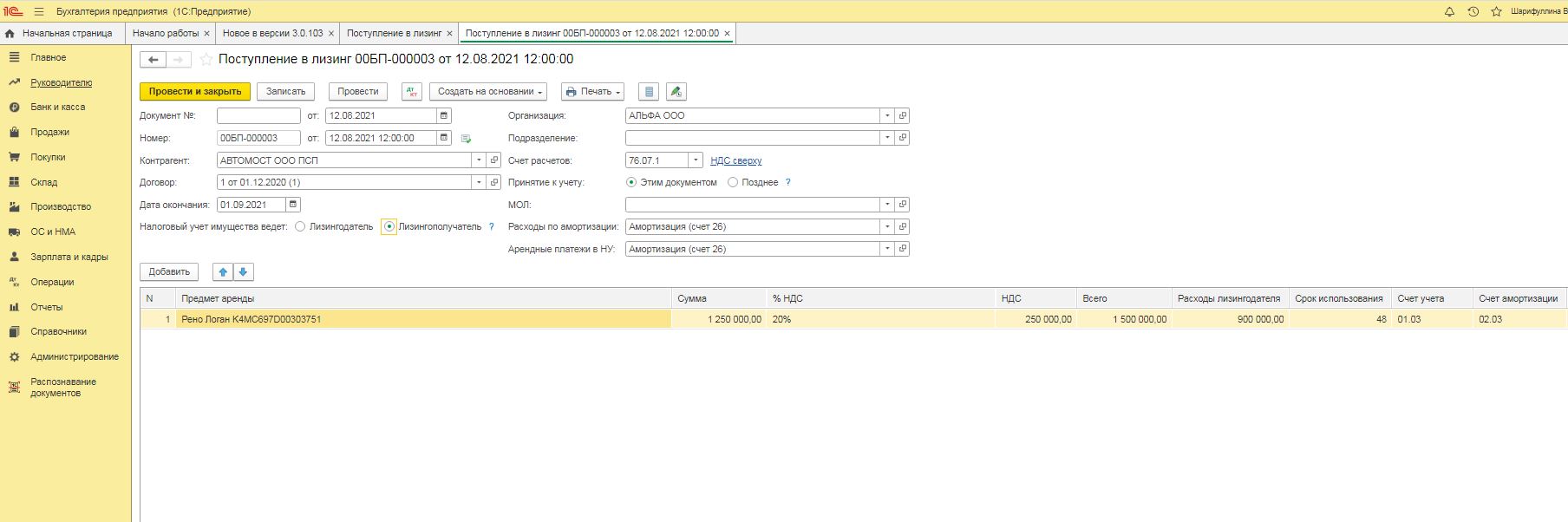

В случае, если налоговый учет ОС ведет лизингополучатель, то в табличной части вместе со стоимостью предмета лизинга, определяемой в соответствии с договором лизинга, дополнительно нужно показать сумму расходов лизингодателя на приобретение предмета лизинга. Эта сумма и будет использоваться при начислении амортизации предмета лизинга в налоговом учете лизингополучателя. Сумма расходов лизингодателя должна быть указана в договоре с лизингодателем. Ну а если предмет лизинга будет приниматься к учету позже, то при проведении "Поступление в лизинг" стоимость предмета лизинга будет учтена на счете 08.04.2 «Приобретение основных средств» в качестве капитальных вложений. (Рис. 4)

Таким образом, дополнительные затраты, связанные с поступлением предмета лизинга, в бухгалтерском учете необходимо отражать на счете 08.04.2. Дополнительные расходы в налоговом учете в первоначальную стоимость предмета лизинга не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу отнести в состав расходов для целей налогообложения прибыли. (Рис. 5)

Важно помнить: в момент поступления предмета лизинга НДС отражается на счете 76.07.9. Проводки по регистрам учета НДС не формируются. На первоначальном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, так как это «условный» НДС, счета-фактуры по нему отсутствуют. Для включения дополнительных затрат по лизингу в программе формируется "Поступление (акт, накладная, УПД)" с видом операции "Услуги" либо отразить операцией, введенной вручную.. В бухгалтерском учете в качестве счета учета затрат отражается счет 08.04.2 и соответствующий предмет лизинга. В налоговом учете – счет учета затрат, например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т. д. После того, как дополнительные расходы будут учтены, можно ОС, приобретенное в лизинг, принимать к учету. Для этого в программе формируем "Принятие к учету ОС" с видом операции "Предметы аренды". При его заполнении можно столкнуться с некоторыми особенностями.

Во вкладке «Предмет аренды» необходимо показать лизингодателя и договор с ним, предмет лизинга, способ поступления - По договору лизинга и счет учета – 08.04.2. Также следует отразить, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель. Во вкладке «Бухгалтерский учет» отражаются параметры начисления амортизации в бухгалтерском учете. Счетами учета предмета лизинга по умолчанию будут счета 01.03 «Арендованное имущество» и 02.03 «Амортизация арендованного имущества». При заполнении вкладки «Налоговый учет» заполняются данные о том, кто ведет налоговый учет имущества.

Если налоговый учет имущества ведет лизингодатель, то надо отразить способ отражения расходов по арендным платежам. В случае, если налоговый учет имущества ведет лизингополучатель, то отражается сумма расходов лизингодателя, способ отражения расходов по арендным платежам и параметры начисления амортизации. Сумма расходов лизингодателя заполняется автоматически по кнопке "Заполнить" по данным, отраженным в "Поступление в лизинг".

Итак, мы рассмотрели особенности отражения учета операций по лизингу в программе 1С:Бухгалтерия предприятия, редакция 3.0.

Рассмотрим пример продажи квартиры в программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК, ред. 3.0. Продажа может быть осуществлена двумя способами:

Продажа без открытия нового лицевого счета

При данном способе продажи квартиры старый лицевой счет не закрывается. Для выполнения операции продажи этим способом выполним следующие действия:

01.01.2017 откроем лицевой счет с помощью документа «Открытие лицевого счета»:

31.01.2017 начислим услугу с помощью документа «Начисление услуг»:

Оформим продажу квартиры 01.02.2017, для этого:

Создадим документ «Изменение лицевого счета» с видом операции «Продажа и прочие изменения», в документе:

для прежнего владельца лицевого счета снимаем отметки о регистрации, проживании, собственности;

добавляем нового жильца;

для нового жильца устанавливаем отметки о регистрации, проживании, собственности;

указываем в качестве ответственного собственника, нанимателя нового жильца, для этого нажимаем кнопку «Ответственный»:

В справочнике «Лицевые счета» произошло изменение ответственного собственника, данных о жильцах:

ПРИМЕЧАНИЕ: если используется подробный вариант учета собственников помещений, то изменение данных о собственности выполняется с помощью документа «Установка собственников помещений».

Если сейчас произвести начисление услуги за февраль, то в качестве договора контрагента будет выступать договор предыдущего владельца:

Для изменения данных о взаиморасчетах создадим документ «Управление сведениями для взаиморасчетов по лицевым счетам», добавим нового контрагента и договор:

Начислим услугу за февраль, в качестве договора контрагента теперь будет выступать договор нового владельца лицевого счета:

Продажа с открытием нового лицевого счета

При данном способе продажи старый лицевой счет закрывается и открывается на квартиру новый лицевой счет. Рассмотрим пример:

01.01.2017 откроем лицевой счет с помощью документа «Открытие лицевого счета»:

31.01.2017 начислим услугу с помощью документа «Начисление услуг»:

Для закрытия лицевого счета создадим документ «Закрытие лицевого счета» от 01.02.2017:

Если установить флажок «Обнулить начисления», то задолженности по данному лицевому счету не будет.

Читайте также: