Как рассчитать дополнительную компенсацию при досрочном сокращении в 1с

Сокращение штата – это полная ликвидация одной или нескольких должностей, исключение их из штатного расписания.

Тем не менее есть лица, которых нельзя уволить по сокращению. Это:

мамы с детьми до трех лет;

работники, которые воспитывают детей в возрасте до 14 лет (ребенка-инвалида до 18 лет), а также если второй родитель не работает.

Также нельзя уволить по сокращению тех, кто находится в отпуске или на больничном. Нужно дождаться, когда отпуск / болезнь закончатся – по возвращению из отпуска или с больничного можно провести сокращение.

Цена сокращения

Вот список выплат, которые сокращаемому назначает работодатель:

зарплата за отработанное время, включая премии и надбавки, которые полагаются сотруднику;

компенсация за неиспользованные дни отпуска;

венец сокращения – выходное пособие. На него могут рассчитывать все сотрудники, кроме работников, с которыми заключили договор на срок до двух месяцев. Им выплата нужна, если это зафиксировано в коллективном или трудовом договоре.

Размер выходного пособия (ст. 178 ТК). Зависит от категории работника. Обычные работники могут рассчитывать на сумму, равную среднему месячному заработку. Сезонные работники получат двухнедельный средний заработок.

Если экс-работник в течение месяца после увольнения не нашел новую работу, за ним сохраняется средний заработок за следующий месяц. Нашел? Тогда считаем в пропорции – только за дни, когда уволенный был еще без работы. В любом случае реально работодатель может и не выплачивать средний заработок за первый месяц трудоустройства, потому что в счет его выплаты зачитывается выходное пособие.

Также за экс-работником сохраняется средний заработок на период второго, а в исключительных случаях – и третьего месяца трудоустройства. На Крайнем Севере выплаты могут растянуться на полгода.

Формула расчета выходного пособия:

Выходное пособие = Средняя дневная зарплата* + Количество рабочих дней месяца, следующего за месяцем увольнения

* Средний дневной заработок рассчитывается за 12 предшествующих месяцев.

В расчет не берем:

выплаты социального характера (материальная помощь, компенсационные выплаты на проезд, обучение, питание и т.д.);

оплата труда при простое;

начисление за время, когда сотрудник не работал.

НДФЛ и страховые взносы по выходному пособию не возникают. Как и по среднему заработку, который сохраняется за все три месяца трудоустройства. Условие – в совокупности все эти выплаты не должны превышать трехмесячный размер среднемесячного заработка. Для сотрудников с Крайнего Севера и приравненных к нему мест – шестикратный размер. Иначе сумму превышения облагать придется (п. 3 ст. 217 НК, абз. 6 подп. 2 п. 1 ст. 422 НК, подп. 1 и 2 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Оформляем выплату в «1С»

Сначала поупражняемся на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1. Потом – в программе «1С:Бухгалтерия 8», ред 3.0.

Пример в «1С:Зарплата и управление персоналом 8», ред. 3.1

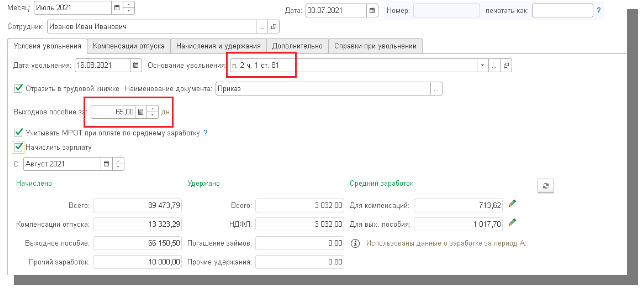

Администратор ООО «Ю-ВЕНТ» уволен 30 июля 2021 г. по сокращению численности и штата сотрудников организации. В дополнительном соглашении к трудовому договору прописано, что при увольнении сотрудника по сокращению ему полагается выходное пособие в размере четырехкратного среднемесячного заработка.

Смотрим количество рабочих дней по итогам месяца увольнения:

в августе 22 рабочих дня;

в сентябре 22 рабочих дня;

в октябре 21 рабочий день;

в ноябре 20 рабочих дней;

Дальше создаем документ увольнения с основанием п.2 ч.1 ст. 81 (Рис. 1).

Указываем дни выходного пособия за три месяца после увольнения, что равно 65 дням. У сотрудника насчитано 16,33 дня неиспользованного отпуска.

Напомним: если сумма не превышает трехкратного размера среднего заработка, НДФЛ не удерживаем и страховые взносы не начисляем.

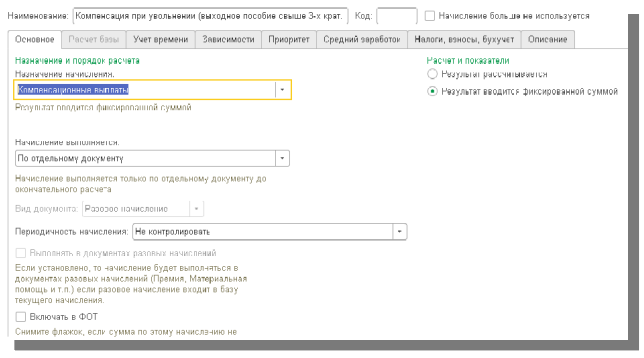

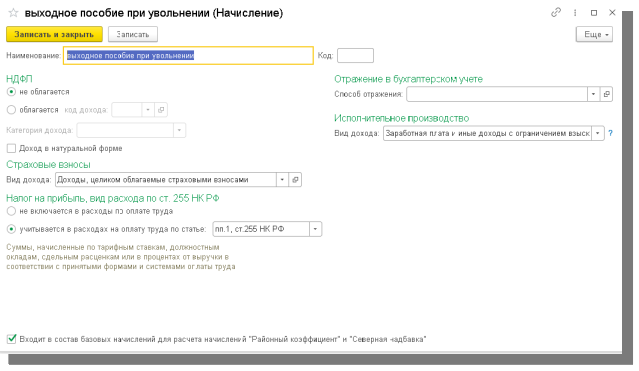

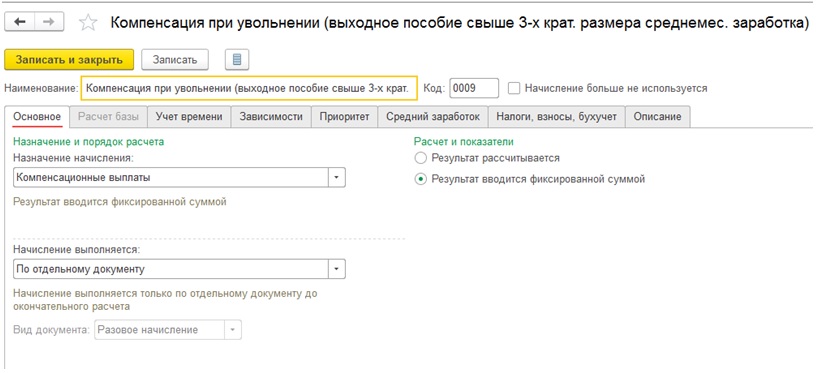

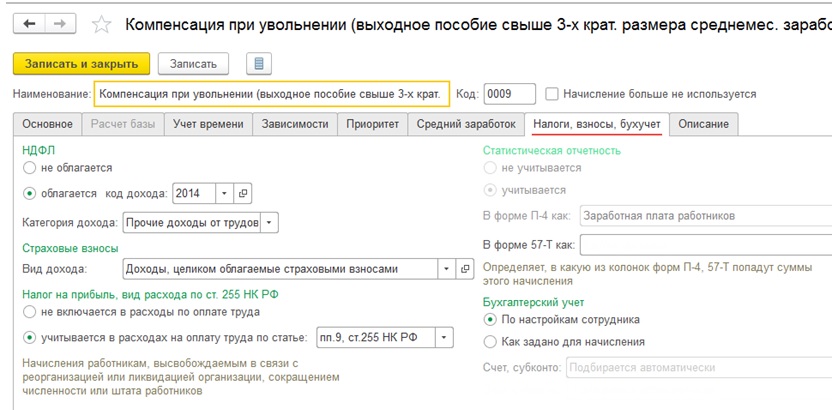

Чтобы начислить выходное за ноябрь, для начала создаем начисление. Для этого перейдем в раздел «Настройки» и выберем «Начисления».

Укажем, что сумма вводится фиксировано и начисляется по отдельному документу.

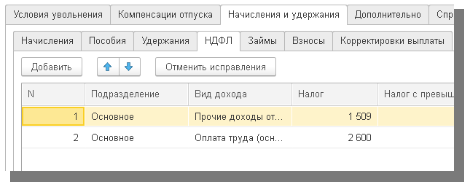

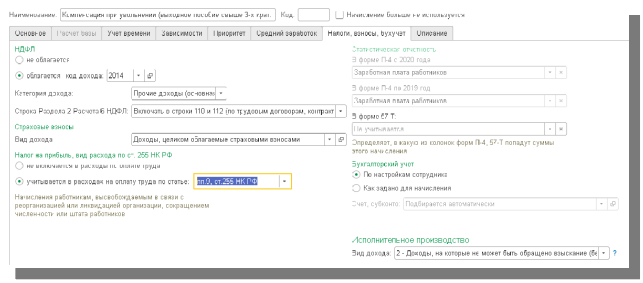

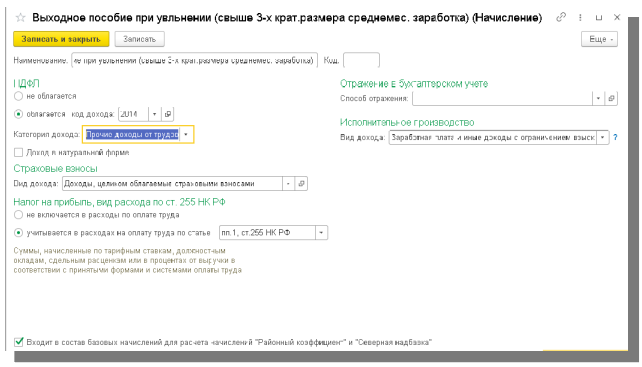

На закладке «Налоги, взносы, бухучет» проставляем код дохода 2014 «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка».

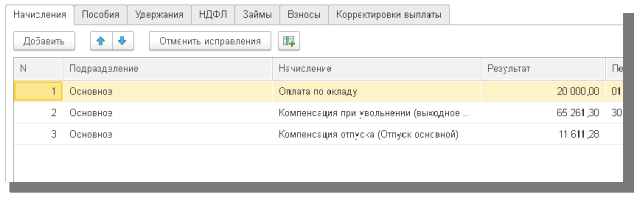

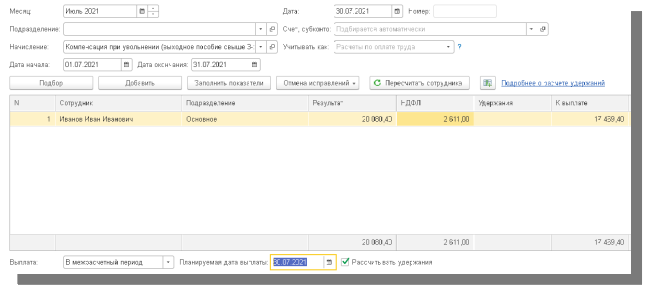

Следующим шагом создаем документ по начислению выходного пособия за четвертый месяц. Для этого перейдем в раздел «Зарплата» – «Разовое начисление».

Выберем созданное нами начисление. В строке «Результат» проставим сумму выходного пособия за ноябрь (1004,02 руб. x 20 дней). Программа автоматически рассчитает НДФЛ и сумму к выплате после удержания.

Такой же пример по программе «1С:Бухгалтерия 8», ред 3.0.

Создадим начисление как для облагаемой части пособия, так и для необлагаемой («Зарплата и кадры» – «Настройки зарплаты» – «Начисления»).

Приступим к начислению, перейдем в раздел «Зарплата и кадры» – «Все начисления» – «Начисление зарплаты».

Заполним документ и по кнопке «Начислить» добавим нами созданные начисления.

Как в 1С:Зарплата и управление персоналом ред.3.1 начислить компенсацию за досрочное увольнение в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении?

Ответ:

Работодатель обязан начислить и выплатить компенсацию за досрочное расторжение трудового договора. В программе ЗУП 3.1 все действия можно произвести автоматически, что позволит существенно сэкономить время и избежать возможных ошибок.

Необходимо создать и настроить новый вид начисления в разделе «Настройка» – «Начисления»-«Создать». В поле «Наименование» заполните название вида начисления «Компенсация при досрочном увольнении»; на закладке «Основное» в разделе «Назначение и порядок расчета» в поле «Назначение начисления» выберите значение «Прочие начисления и выплаты»; в поле «Начисление выполняется» – «По отдельному документу»; в разделе «Расчет и показатели» переключатель по умолчанию установлен в положение «Результат рассчитывается» опишите формулу расчета СреднийЗаработокОбщий * КоличествоДнейКомпенсации.

На закладке «Средний заработок» флажки необходимо снять.

На закладке «Налоги, взносы, бухучет»:

в разделе НДФЛ установите переключатель в положение не облагается;

в разделе «Страховые взносы» в поле «Вид дохода» укажите «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих»; в разделе «Статистическая отчетность» установите «В форме П-4 как – Выплата социального характера». Кнопка «Записать и закрыть».

Начисление дополнительной компенсации производится с помощью документа «Разовое начисление».

В поле Начисление выберите вид начисления «Компенсация при досрочном увольнении».

В полях «Дата начала» и «Дата окончания» указывается период, за который выплачивается дополнительная компенсация.

В табличной части введите новую строку, нажав на кнопку «Подбор», укажите: сотрудника, количество дней компенсации.

В колонке «Ср.заработок» автоматически указывается средний заработок.

В колонке «Результат» автоматически указывается сумма компенсации.

В ст. 180 ТК РФ сказано:

"Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй настоящей статьи, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении."

Аналогичное положение содержится и в законе "О государственной гражданской службе Российской Федерации" от 27.07.2004 № 79-ФЗ:

"Представитель нанимателя с письменного согласия гражданского служащего вправе расторгнуть с ним служебный контракт до истечения срока, указанного в части 2 настоящей статьи, выплатив ему дополнительную компенсацию в размере сохраняемого денежного содержания, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении."

В версии 3.1.4 такой расчет автоматизирован. В документ увольнение добавлен флажок "Выплачивать компенсацию неотработанных дней/часов при увольнении".

После его установки появляется возможность указать дату уведомления сотрудника о предстоящем увольнении, и после ввода этой даты автоматически подсчитывается количество рабочих дней (или часов, при суммированном учете времени), оставшихся до истечения двух месяцев после неё.

Указанные дни или часы умножаются на среднедневной или среднечасовой заработок сотрудника и начисляются вместе с остальными начислениями на закладке "Начисления и удержания". Для этого в программе поставляется новое начисление "Компенсация за неотработанные дни при увольнении". Обращаем внимание, что как и уже имеющееся в программе начисление "Компенсация при увольнении (выходное пособие)", новое начисление не облагается НДФЛ и страховыми взносами, согласно законодательству и его разъяснениям.

При необходимости можно изменить или создать собственное начисление с назначением "Компенсация за неотработанные дни/часы при увольнении", и тогда в документе можно будет выбрать требуемое.

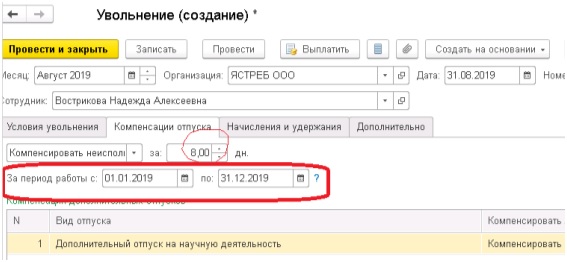

Обращаем внимание, что немного изменена компоновка формы документа "Увольнение" – условия компенсации отпусков вынесены на отдельную закладку "Компенсации отпуска".

При увольнении государственного служащего используется начисление "Компенсация за неотработанные дни при увольнении государственного служащего", которое рассчитывается исходя из месячного денежного содержания. Законодательство не содержит разъяснений как оплачивать дни исходя из месячного содержания, и в программе они рассчитываются с коэффициентом 29,3. При необходимости формула начисления может быть изменена пользователем по своему усмотрению.

Обращаем внимание, что для муниципальных служащих расчет дополнительной компенсации реализован по обычному среднему заработку, т.к. в законе о муниципальной службе нет отдельной статьи на этот счет, и поэтому применяются положения из ТК РФ.

Выполнение настройки нового типа начислений в 1С Зарплате

Поскольку такого типа выплат в 1С ЗУП не предусмотрено, его необходимо создать и ввести требуемые параметры. Для этого следует войти в раздел меню с перечнем всех начислений и запустить процесс формирования нового вида. При заполнении необходимо руководствоваться следующими рекомендациями:

- Первым шагом является формирование наименования. Оно может быть произвольным, но должно отражать суть начисления, чтобы в будущем его было легко найти и, при необходимости, воспользоваться.

- Второй шаг заключается в установке уникального кода для создаваемого нового вида начислений.

- Когда необходимость в данном типе выплаты пропадет в компании, следует установить флажок, указывающий, что в дальнейшем такой вид начислений использоваться не будет. Это позволит избежать ошибок при определении уровня вознаграждения.

- Ключевые параметры выплаты устанавливаются на вкладке «Основное». Прежде всего, следует указать, что описываемое начисление относится к числу прочих (данное значение выбирается из перечня типов назначений выплат и порядка их выплат). Это позволит в последующем корректно настроить алгоритм определения размера выплаты. Следует отметить, что начисление выполняется на основании отдельного, специально созданного документа (в 1С Зарплате для этого потребуется создать и заполнить документ, формирующий разовое начисление). Требуется показать, что размер компенсации определяется расчетным путем. Для этого необходимо установить в правильное положение соответствующий переключатель, а затем с помощью редактора формул описать механизм расчета:

Величина компенсации = Общий средний заработок * Количество дней, за которые начисляется компенсация.

Под общим средним заработком 1С ЗУП понимается величина среднего уровня вознаграждения, рассчитанная в соответствии с требованиями законодательства для определения размера компенсации за досрочное прекращение трудовых отношений.

Количество дней, за которые полагается компенсация, определяется, как число дней, которые сотрудник обязан был отработать, начиная со дня, когда он был уволен, до даты расторжения трудового договора, указанной в полученном работником уведомлении.

Период, за который следует рассчитывать размер среднего уровня вознаграждения работника при определении величины компенсации, необходимо устанавливать стандартным образом, в соответствии с требованиями трудового законодательства. Чтобы в 1С Зарплате можно было это сделать автоматически, следует поставить соответствующий переключатель в правильное положение. В большинстве случаев период для расчета среднего заработка составляет один год до момента увольнения. Однако в коллективном договоре может быть установлен иной порядок. В такой ситуации следует руководствоваться требованиями внутренних нормативных документов и установить описываемый переключатель в другое положение. Также потребуется указать число месяцев, вознаграждение за которые принимается к расчету.

- Значения, которые установлены на вкладке с параметрами учета времени работников, менять не рекомендуется. Они установлены исходя из настроек 1С ЗУП по умолчанию.

- Если от размера компенсации зависят другие начисления или удержания сотрудника, то следует выполнить настройки на вкладке с такими зависимостями. В таблицу формы необходимо внести все выплаты и удержания, при определении размера которых учитываются величины компенсации. После того, как начисление будет определено, как зависимое, в алгоритм его расчета компенсация попадет как составная часть формулы.

- Вкладка с приоритетами начислений, как правило, заполняется 1С ЗУП автоматически. В ней можно увидеть, какие начисления будут формироваться вместо компенсации, или вместо каких выплат рассчитывается она. При необходимости приоритеты можно изменить в соответствии с особенностями деятельности организации.

- При заполнении вкладки с параметрами среднего заработка все флажки следует снять, чтобы обеспечить корректный расчет компенсации и всех требуемых показателей.

- Особое внимание уделяется настройкам параметров расчета налогов, взносов в государственные страховые фонды и порядок отражения выплаты в бухучете. Следует указать, что компенсация за прекращение трудовых отношений раньше срока, указанного в уведомлении, не облагается НДФЛ. Также на данный доход не начисляются взносы в ФСС, ПФ РФ и ФОМС РФ (в соответствии с положениями НК РФ). При этом описываемая компенсация относится к расходам на оплату труда, а значит, уменьшает налогооблагаемую базу по налогу на прибыль. В связи с этим, соответствующий переключатель на описываемой вкладке следует установить в положение, позволяющее учитывать данных расход при определении размера налога. Необходимость включения компенсации за досрочное прекращение трудовых отношений в состав расходов на оплату труда обосновывается тем, что в НК РФ прямо указано, что все выплаты работникам в связи с реорганизацией или ликвидацией компании, а также сокращением штата относятся к такому типу расходов. Описываемая компенсация является выплатой социального характера и должна быть отражена в соответствующих формах статистической отчетности. По умолчанию выплата отражается в бухучете в соответствии с настройками для конкретного сотрудника. Если данная компенсация будет отражаться для всех работников в учетной системе одинаковым образом, то следует поместить переключатель в положение, когда выплата регистрируется в бухучете в соответствии с настройками самого начисления. В такой ситуации потребуется указать также счет и субконто, на котором будут аккумулироваться такие выплаты (их можно выбрать из справочника со способами отражения выплат персоналу в бухучете). В случае отсутствия необходимого метода, его можно создать. При этом необходимо учитывать, что при использовании на предприятии помимо 1С Зарплаты решения 1С Бухгалтерия, данные программы могут синхронизироваться. В 1С ЗУП способ отражения выплаты в бухучете характеризуется только наименованием, а в 1С Бухгалтерии имеются настройки счетов синтетического и аналитического учета, на основании которых выполняются проводки по всем видам регламентированного учета.

- Рекомендуется также заполнить вкладки с описанием и кратким наименованием компенсации, чтобы обеспечить прозрачность учетных процедур, а также понимать содержание начисления при его отражении в различных отчетных формах.

- После выполнения всех настроек, форма сохраняется и закрывается.

Порядок расчета и начисления компенсации за досрочное прекращение трудовых отношений в 1С Зарплате

Для корректного выполнения данной процедуры необходимо обладать информацией о количестве дней, за которые начисляется компенсация, а также о размере среднедневного заработка. Оба показателя, как правило, вычисляются автоматически в соответствии с требованиями нормативных актов (при внесении изменений в законодательство, компания 1С оперативно выпускает обновление 1С ЗУП, где выполняются необходимые корректировки).

Для отражения операции в программе используется документ для осуществления разовых начислений. Порядок его заполнения следующий:

- Первым шагом является выбор вида начисления из справочника (для этого выполнялась предварительная настройка).

- Второй шаг – установление дат начала и окончания периода, за который начисляется выплата.

- Третий шаг – заполнение табличной части. Необходимо выбрать сотрудника, которому положена компенсация, указать количество дней, подлежащих компенсации и размер среднего заработка (он устанавливается программой автоматически). Алгоритм расчета средней величины вознаграждения можно проанализировать. Поскольку существует большое количество нюансов при расчете данного показателя, анализ позволит избежать ошибок. Размер компенсации рассчитывается автоматически и отражается в соответствующей колонке.

- Четвертый шаг – проведение документа и завершение его редактирования.

В учетной системе сумма описываемой выплаты будет отражена по дебету счета, на котором аккумулируется соответствующий вид затрат (в соответствии с выбранным способом регистрации операции в бухучете) и по кредиту счета 70.

Выходное пособие - это компенсационная выплата, получаемая сотрудником в некоторых случаях при расторжении трудового договора. Условия выплаты выходного пособия закреплены в статье 178 ТК РФ.

Выходное пособие в размере среднемесячного заработка выплачивается сотруднику при расторжении трудового договора:

- вследствие нарушения установленных ТК РФ или иным федеральным законом правил заключения трудового договора, допущенного не по вине сотрудника (ст. 84 ТК РФ);

- в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ);

- в связи с сокращением численности или штата сотрудников организации (п. 2 ч. 1 ст. 81 ТК РФ).

В соответствии с ч. 3 ст. 81 ТК РФ и ст. 180 ТК РФ при сокращении численности или штата сотрудников организации работодатель обязан предложить сотруднику другую имеющуюся работу (вакантную должность).

Трудовым или коллективным договорами могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

От обложения НДФЛ освобождаются все виды компенсаций, установленных законодательством (п. 3 ст. 217 НК РФ). Исключение составляет выходное пособие, средний месячный заработок на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы превышения трехкратного размера (шестикратного размера) среднемесячного заработка подлежат обложению НДФЛ. Указанные положения применяются в отношении всех сотрудников независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письмо Минфина России от 13.08.2012 № 03-04-06/1-239).

Независимо от основания увольнения освобождаются от обложения страховыми взносами (в т.ч. взносами "на травматизм") выходное пособие и средний месячный заработок на период трудоустройства в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный – для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), а также компенсации руководителю, заместителям руководителя и главному бухгалтеру в сумме, не превышающей трехкратный размер среднего месячного заработка (пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Среднедневной заработок для расчета выходного пособия исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных за этот период дней.

Сумма выходного пособия рассчитывается путем умножения среднедневного заработка на количество рабочих дней в периоде, подлежащем оплате.

Рассмотрим пример:

Сотрудница организации 31 августа увольняется в связи с сокращением штата работников данной организации. Уволенной работнице необходимо выплатить выходное пособие в размере среднего месячного заработка, а также сохраняемый заработок на период трудоустройства. Как в программе ЗУП 3.1 организовать данный учет.

В нашем примере нам нужно выплатить выходное пособие в размере среднего месячного заработка. Необходимо учесть, что мы можем выплатить такое пособие только за три месяца после увольнения, так как этот период по законодательству не облагается страховыми взносами и НДФЛ. Если выходное пособие нужно выплачивать в четырехкратном размере, то за четвертый месяц нам необходимо создать начисление, которое облагается страховыми взносами и НДФЛ.

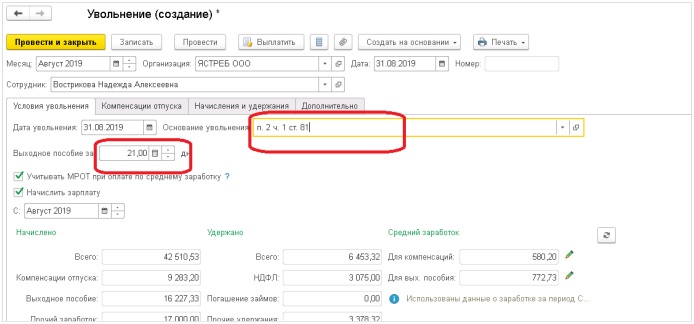

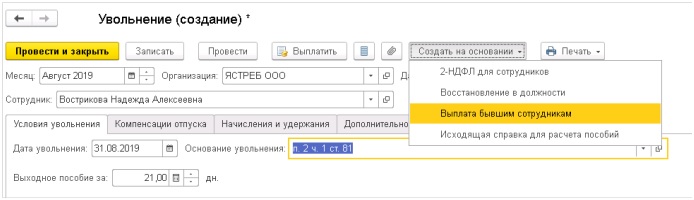

1. Создаем документ «Увольнение». Он находится в разделе Кадры – Приемы, переводы увольнения.

На закладке «Условия увольнения» необходимо выбрать основание увольнения и дни выходного пособия, в нашем примере это рабочие дни сентября (следующего месяца после увольнения).

Если сотрудник не использовал весь отпуск до дня увольнения, то на закладке Компенсации программа автоматически подтягивает дни отпуска и период. Если есть необходимость, можно скорректировать.

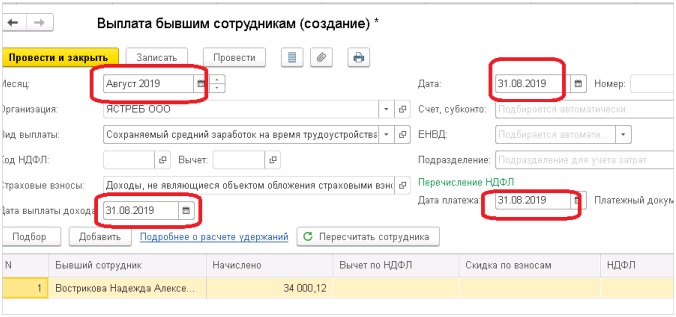

2. Далее нам необходимо выплатить сохраняемый заработок на период трудоустройства.

В соответствии с ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ), увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка. За работником также сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, по общему правилу средний месячный заработок сохраняется на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется в течение третьего месяца со дня увольнения работника по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях в исключительных случаях средний месячный заработок сохраняется в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения при условии, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ст. 318 ТК РФ).

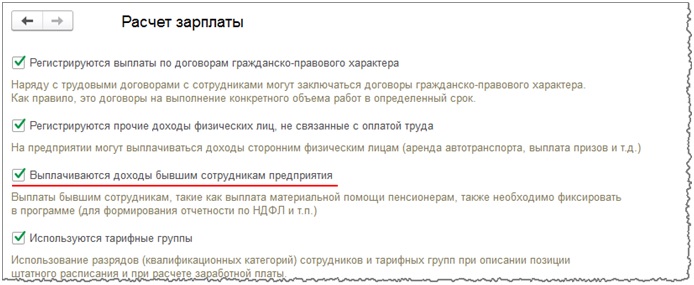

Для возможности начисления сохраняемого заработка на время трудоустройства необходимо в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) (или при начальной настройке программы) установить флажок «Выплачиваются доходы бывшим сотрудникам предприятия».

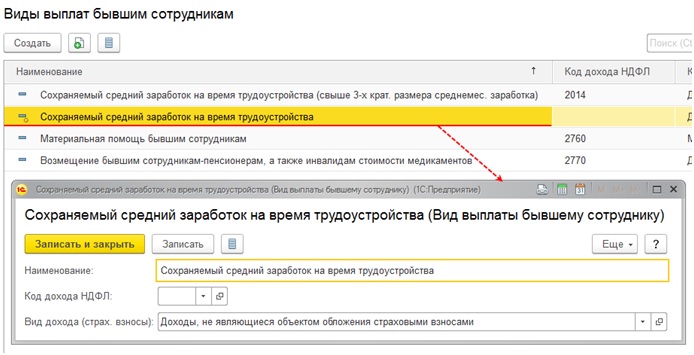

При установке флажка в справочнике «Виды выплат бывшим сотрудникам» (раздел Выплаты - Виды выплат бывшим сотрудникам) будет доступен вид выплаты «Сохраняемый средний заработок на время трудоустройства», который по умолчанию не облагается НДФЛ и страховыми взносами.

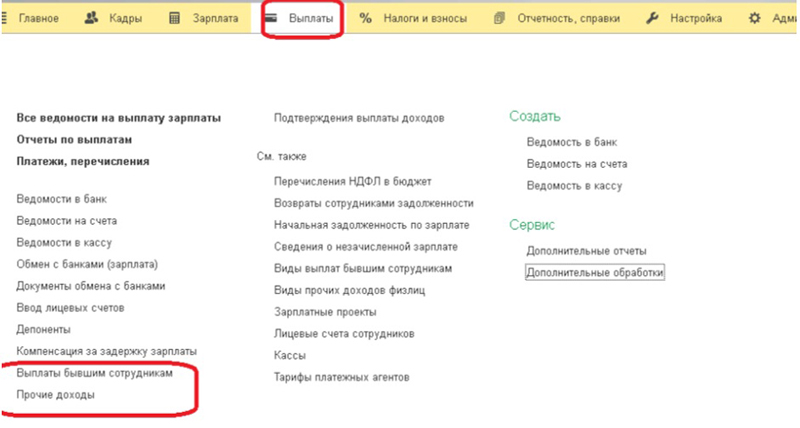

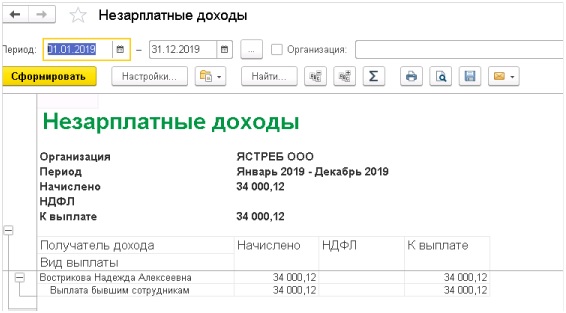

Начисление сохраняемого среднего заработка на время трудоустройства в размере, не превышающем трехкратный среднемесячный заработок, выполняется с помощью документа «Выплата бывшим сотрудникам» (раздел Выплаты - Выплаты бывшим сотрудникам или раздел Выплаты - Прочие доходы - кнопка Создать - Выплата бывшим сотрудникам).

Но этот документ удобнее создать на основании ранее введенного для расчета выходного пособия документа «Увольнение», нажав на кнопку «Создать на основании» и выбрав вид документа «Выплата бывшим сотрудникам».

Оформляем документ той же датой, что и увольнение.

Ганко Татьяна,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Читайте также: