Как провести алименты в 1с 7

Выводит сведения о доходах и удержанных алиментов работающего сотрудника в формате справки по месту требования за установленный период. Период опционально изменяется пользователем на произвольный перед выводом на печать, по умолчанию установлен последние три месяца.

Подключается: Администрирование->Печатные формы и обработки->Дополнительные отчеты и обработки

После подключения команда печати будет доступна из карточки сотрудника и документа Исполнительный лист.

Разработана на релизе 3.1.12.113, тестировалась на релизах 3.1.9 и старше.

Поддерживаются перенесенные данные по НДФЛ и Алиментам.

Справка об удержании алиментов по исполнительному листу для 1С ЗУП 3.1:Специальные предложения

(3) Извините, но не верю. Я проверила на 2-х базах ЗУП - разные машины, разные платформы( 15 и 16) и на 3-х ЗГУ - везде одно и то же. Базы абсолютно нетронутые, на поддержке. релизы от 3.1.13.75 до 3.1.13.151.

Для работающих сотрудников все формируется, на уволенных выходит ошибка, о которой вам уже написали. Проверьте сами.

тестил на 3х разных базах, релиз ЗГУ 3,1,12,144 платформа 8,3,15,1830запускал печать из документа Исп.лист и из карточки сотрудника, везде одна и та же ошибка (4)для ЗГУ не тестировалось, только типовой ЗУП 3.1 ПРОФ/КОРП. Уточните, на стандартной демо базе ЗГУ ошибка воспроизводится? На ЗУП 3.1.13.219 ПРОФ выводится такая ошибка (только на уволенных). Из Исполнительного листа не работает, ошибка как у всех "Физическоелицо".

НО работает из справочника Сотрудники.

Месяца выстроены в обратном порядке, кому надо по порядку замените "Месяц УБЫВ" на "Месяц" - встречается один раз. ЗУП 3.1.17.101 - данные неверные (завышенные) и по уволенным не формируется

Просмотры 10971

Загрузки 75

Рейтинг 3

Создание 27.01.20 09:30

Обновление 27.01.20 09:30

№ Публикации 1185258

Кому Бухгалтер

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Внешние печатные формы для 1С:Зарплата и управление персоналом 3.1 // АКЦИЯ! Всего 5 $m // Промо

Содержит практически полный набор внешних печатных форм для Зарплата и управление персоналом 3.1

5 стартмани

19.05.2020 13201 88 LamerSoft 5

Внешние печатные формы для 1С:Бухгалтерии государственного учреждения 2.0

Содержит практически полный набор внешних печатных форм для Бухгалтерия государственного учреждения 2.0

5 стартмани

09.07.2020 12762 18 LamerSoft 0

Внешние печатные формы для 1С:Розница 2.3

Содержит практически полный набор внешних печатных форм для Розница 2.3

5 стартмани

07.07.2020 26899 18 LamerSoft 0

Внешние печатные формы для 1С: Зарплата и кадры государственного учреждения 3.1

Содержит практически полный набор внешних печатных форм для Зарплата и кадры государственного учреждения 3.1

5 стартмани

29.05.2020 11077 16 LamerSoft 0

Внешние печатные формы для Бухгалтерии предприятия 3.0 Промо

Содержит практически полный набор внешних печатных форм для Бухгалтерия предприятия 3.0

4 стартмани

18.05.2020 12562 95 LamerSoft 0

Внешние печатные формы для 1С:Управление нашей фирмой 1.6

Содержит практически полный набор внешних печатных форм для Управление нашей фирмой 1.6

5 стартмани

20.05.2020 11109 27 LamerSoft 6

Внешние печатные формы для Управления торговлей 10.3

Содержит практически полный набор внешних печатных форм для Управление торговлей 10.3

5 стартмани

17.05.2020 11547 18 LamerSoft 1

Справка о заработной плате и других доходах

Справка о заработной плате и других доходах реализована как внешний отчет, с выходом печатной формы. Справку можно сформировать от 1 месяца до года (на ваш выбор).

3 стартмани

14.08.2019 3773 7 KargaсoK 3

Внешние печатные формы для Управления торговлей 11.4 Промо

Содержит практически полный набор внешних печатных форм для Управление торговлей 11.4

5 стартмани

18.05.2020 12008 73 LamerSoft 2

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 46381 243 Asenka 76

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

1 стартмани

10.01.2019 32806 148 prime9 20

Отчет-сверка по НДФЛ для ЗУП 3.1

Отчет для проверки правильности исчисления, удержания и перечисления НДФЛ в бюджет по сотрудникам и поиска причины расхождений.

2 стартмани

27.06.2018 28544 409 SanchoD 23

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 38667 229 APTEM_SLV 19

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 54069 316 the1 45

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 63526 513 p.ugrumov 98

Проверка данных после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 37659 152 utrumar 3

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 53650 56 agospodarin 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 46501 181 tritonof 12

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ - по всем организациям и обособленным подразделениям. Анализируются: 1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет). 2. Удержанный налог из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с учетом возвратов и НДФЛ к уплате из Регистра накопления "РасчетыНалоговыхАгентовСБюджетомПоНДФЛ" - сомневаюсь - что это верно - может кто-нибудь прокомментирует? (зеленый цвет). 3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ). (золотой цвет). 4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет). 5. Контрольное соотношение 2.1: (070) - (090) д.б. - значит "недоплата" (ярко-розовый цвет), если > значит "переплата" (бледно-розовый цвет)).

Звонили жены алименщиков и просили предоставить им справку для службы соцзащиты об удержанных алиментах у их мужей , и вот родилась такая справка, которая их и службу соцзащиты устраивает.

Открывается как внешний отчет.

Взыскатель учитывается на счете 76.5

Специальные предложения

Справка об удержанных алиментах у сотрудника

Просмотры 38890

Загрузки 37

Рейтинг 4

Создание 06.07.12 12:28

Обновление 06.07.12 12:28

№ Публикации 142580

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 7.7

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Свод проводок с детализацией по сотрудникам и видам расчетов Промо

Доработанный свод проводок, позволяющий детализировать данные по сотрудникам и видам расчетов в любом порядке следования - полезен расчетчикам в случаях когда "непонятно откуда взялась такая сумма в проводке".

1 стартмани

12.04.2012 28559 268 alx300 17

Справка-расчет по прибыли для 1С: Бухгалтерии 7.7

Справка-расчет по прибыли для облегчения заполнения и расчета прибыли. Предназначена для 1С Бухгалтерии 7.7.

1 стартмани

05.10.2020 2889 0 artemua 0

Заполнение формы СЗВ-ТД для 1С:Предприятие 7.7

Регламентированная форма СЗВ-ТД (файл ETK_SZVTD01.ert), но с возможностью заполнения данных не только для печати формы СЗВ-ТД, но и для выгрузки в формате XML. Для Бухгалтерии 7.7 и Упрощенки 7.7

1 стартмани

03.09.2020 8485 11 AndKovalchuk 0

Разделение тарифов "20" и "01" в разделе 1.1 "РСВ" за 1 полугодие 2020 года

Доработка регламентной отчетности 7.7. Хотя в программе 1С:Бухгалтерия 7.7 и 1С:УСН 7.7 реализован учет страховых взносов для субъектов малого бизнеса, по которому они могут платить взносы 15 % с сумму заработной платы свыше 12130 руб, раздел 1.1 автоматически заполняется с ошибкой.

1 стартмани

27.07.2020 4924 12 AndKovalchuk 1

Расчетная ведомость для 1С:Бухгалтерии 7.7 Промо

Для бухгалтера : удобный отчет по начислениям-выплатам-удержаниям И повод задуматься о переходе на ЗУП Для программиста : удобный инструмент сверки данных при переходе с 1С:Бухгалтерии 7.7 на 1С:ЗУП 2.5

4 стартмани

01.03.2013 33577 87 Designer1C 7

Справка-расчет рублевых сумм документа в валюте для 1С: Бухгалтерский учет 7.7

Форма «Справка-расчет рублевых сумм документа в валюте» успешно применяется пользователями 1С Бухгалтерия предприятия 3.0. В версии 7.7 формирования такой справки не предусмотрено. Получив несколько запросов от пользователей «семерки» на реализацию такой справки в их программе, решил попробовать реализовать данную возможность. В связи с «котловым» методом зачетов авансов по договору, в данной разработке имитируется расчет последовательностей зачетов авансов по ФИФО.

1 стартмани

25.07.2019 8567 2 Sergey1CSpb 0

Справка о задолженности сотруднику по заработной плате

Возникли трудности по выплате зарплаты. Сотрудник хочет подать в суд. Ему понадобилась справка о задолженности по зарплате.

1 стартмани

27.04.2018 10773 0 Доня 2

Форма 2-НДФЛ для филиала организации

Организация, применяющая упрощенную систему налогообложения, ведет учет в программе 1С: 7.7, использует конфигурацию "Упрощенная система налогообложения, ред. 1.3". Для сдачи отчетности по НДФЛ в филиалах используется типовая конфигурация, без изменений.

1 стартмани

28.01.2018 10454 0 citicat 1

Свод проводок + страховые взносы (в разрезе видов расчета) Промо

Отчет рекомендуется для использования с конфигурацией "1С:Зарплата и кадры 7.7" (начиная релиза 7.70.320). Преимущества отчета: 1. Группировка данных о начислениях и страховых взносах по видам расчета (легко сверяется со сводом по зарплате и налоговой ведомостью); 2. Данные об удержаниях формируются отдельно; 2. Возможность расшифровки до конечных проводок с указанием всей аналитики; 3. Дополнительный сводный анализ по счетам участвующим проводках; 4. Использование типового механизма получения данных о проводках (глПроводкиЗаПериод).

1 стартмани

24.02.2012 25435 202 kondrp 11

Заявление об изменении способа выплаты заработной платы

Печатная форма заявления об изменении способа выплаты заработной платы для конфигурации 1С: Бухгалтерия 7.7.

1 стартмани

14.11.2017 9286 1 Юлия69 0

Заявление о предоставлении стандартных налоговых вычетов по НДФЛ

Печатная форма заявления о предоставлении стандартных налоговых вычетов по НДФЛ для конфигурации 1С: Бухгалтерия 7.7.

1 стартмани

14.11.2017 9549 2 Юлия69 0

Лицевой счет для 1С:Бухгалтерии 4.5

Печатная форма Лицевого счета сотрудника за выбранный год со всеми начислениями и удержаниями и основными кадровыми данными для конфигурации Бухгалтерский учет 4.5.

1 стартмани

10.08.2017 9683 1 aleksandr_leiman 0

Расчет резерва отпусков, Зарплата и кадры. Промо

Для бухгалтеров, кадровиков и руководителей. Расчет резерва отпусков всего предприятия или несколькими выборками в необходимых разрезах -это несложно! Есть широкие возможности настройки параметров отчета.

1 стартмани

21.03.2012 38495 364 sergdem486 48

Расшифровка раздела 3 Расчета по страховым взносам для Бухгалтерии 4.5

Доработка отчета "Персонифицированные сведения застрахованных лиц" для конфигурации Бухгалтерский учет 7.7 с целью вывода данных в виде таблицы с итогами и данными по ФСС и ФОМС.

1 стартмани

29.04.2017 10478 3 aleksandr_leiman 0

Выгрузка из ЗиК 2.3 РСВ-1 за 1-й кв. 2017 в XML-файл (формат 5.01)

Возникла необходимость из 1С:7.7 ЗиК 2.3 выгрузить персонифицированные сведения в «Контур-Экстерн». Из ЗиК выгружаются в файловом формате *.pncb. Контур принимает данные в виде файла xml (формат отчета 5.01 ). Нашлось простое решение.

1 стартмани

22.04.2017 38978 5 Kuzya_brаtsk 17

Исправление ошибки при выгрузке приложения 5-6 раздела 1 "Расчета по страховым взносам" в УСН 7.7

В случае, если при заполнении данного раздела приложение 5 не заполняется, при выгрузке возникает ошибка: "не заполнен элемент "Номер(Дата) записи в реестре аккредитованных организаций". Для исправления подправлена обработка "RSV08.ert", отвечающая за приложения 5-6.

1 стартмани

20.04.2017 18369 0 hibico 1

Бланк 2012 года заявления в ФСС (пилотный проект) Промо

В каморке папы Карло у КАМИНа 2.0.

1 стартмани

24.07.2012 23218 20 Арчибальд 4

Заполнение приложения 9 РСВ (Бухгалтерия 7.7) данными внешнего файла

В Приложении 9 (Отчетность РСВ для Бухгалтерии 7.7) нет кнопки "Заполнить", а сотрудников, которых нужно включить в этот отчет, может быть довольно много.

1 стартмани

19.04.2017 13939 6 pentanom 4

Справка о сумме заработной платы для расчета пособий 2017 (для Бухгалтерия 7.7)

Тем героически стойким бухгалтерам, которые по какой-то причине до сих пор начисляют зарплату в 1С:Бухгалтерия 7.7:

1 стартмани

18.03.2017 14322 20 odiakonov 7

Ошибка в заполнении раздела 2.1.1 отчета по УСН (16q4003 платформа 7.7)

В организации числился 1 человек (вот такая организация !). И этот человек уволился в феврале и снова был принят в сентябре. С марта по август страховые взносы не начислялись. Рассматривается файл отчета USN04.ert. Проблемы во фрагменте отчета (строки с 1697 по 1840)

1 стартмани

23.01.2017 11566 0 pentanom 0

Расчет остатка дней отпуска Промо

Надо уволить сотрудника, а сколько дней отпуска ему компенсировать или наоборот.

1 стартмани

13.03.2012 27609 236 DarkAn 42

Регламентированный отчет Единый Социальный Взнос ЕСВ + выгрузка XML и DBF 2017г

Внешний регламентированный отчет по единому социальному взносу (ЕСВ) с возможностью выгрузки в XML и DBF для украинских конфигураций.

1 стартмани

11.01.2017 21890 32 Igortid 4

В помощь формирования отчета 6-НДФЛ

Простенькая обработка для формирования отчета 6-НДФЛ. Сделана на форме страница 2 6-НДФЛ. Дополнила расчет налоговыми вычетами

1 стартмани

12.12.2016 11709 8 Доня 0

Расчет удержания НДФЛ в помощь 6-НДФЛ

Отчет выводит даты выплат по заработной плате и прочим доходам работников и начисленный НДФЛ на эти выплаты. Сделан для 1С 7.7 Бухгалтерия

1 стартмани

12.09.2016 14721 15 Доня 1

Расчет по форме РСВ-1 ПФР с 2012 года в программе "1C:Предприятие 7.7" Промо

На момент написания статьи в регламентированной отчетности программы "1С:Бухгалтерия 7.7" (релиз 007) нет новой формы РСВ-1. Ниже будет описан способ решения этой проблемы.

1 стартмани

07.04.2012 31575 88 bb1962 20

ЕСВ новая форма 1С:Бухгалтерский учет для Украины 7.7

Полный пакет последний отчетности с дополнительным отчетом ЕСВ для выгрузки в XML-формат по новым требованиям ДФС Ураины с июня 2016 г.

1 стартмани

20.07.2016 15093 4 gvi77 1

Форма 2-НДФЛ с 08.12.2015 года для 1С:Бухгалтерии 7.7, 1С:Упрощенная система налогообложения (УСН) 7.7

Новая форма справки 2-НДФЛ (Приказ ФНС РФ от 30.10.15 №ММВ-7-11/485@) для 1С:Бухгалтерии 7.7 и 1С:Упрощенная система налогообложения (УСН) 7.7

1 стартмани

01.01.2016 19090 59 odiakonov 4

Справка о неполучении пособий на ребенка для Бух.7.7

Справка для сотрудников о невыплатах единовременных пособий при рождении ребенка.

1 стартмани

08.12.2015 11483 1 Доня 1

Отчет по страховым взносам за период, с итогами с начала года (для 2014, 2015г.) Промо

1 стартмани

08.09.2011 21037 490 gsnls15 75

Лицевая карточка сотрудника

Лицевая карточка сотрудника за год

1 стартмани

09.10.2015 8758 12 pitro 3

Ошибка в отчетности 1кв 2015г. Форма 4-ФСС для 1С 7.7

В форме 4-ФСС РФ за 1кв 2015г. в Разделе1. Таблица1 и в Разделе2. Таблица7, неправильно суммирует данные по платежкам.

1 стартмани

08.04.2015 12130 12 Wiz@rd 2

Ошибка в отчетности 1кв 2015г. Форма 4-ФСС для 1С 7.7

В форме 4-ФСС РФ за 1кв 2015г. в Разделе1. Таблица1 в поле "Уплачено страховых взносов за последние 3 месяца отчетного периода" неправильно суммирует.

1 стартмани

02.04.2015 12723 23 Alexor 4

Сверка НДФЛ начисленного, удержанного и перечисленного в программе "1C:Зарплата и кадры 7.7" Промо

Отчет для сверки НДФЛ начисленного, удержанного и перечисленного

1 стартмани

27.03.2012 32334 228 bb1962 20

Подготовка сведений для ПФР (таблица задолженности по предыдущим периодам)

Немного изменил стандартную обработку подготовки сведений. Добавил в форму обработки еще одну закладку на которой выводится задолженность за прошлые периоды по сотрудникам и категориям.

1 стартмани

05.11.2013 15062 23 AndKovalchuk 12

Расчет пособия по больничному листку для 1С 7.7 Бухгалтерия

Расчет пособия по больничному листу для 1С Бухгалтерия 7.7 Внешний отчет: Открыть файл Расчет ведется автоматически

1 стартмани

01.11.2013 14760 9 Доня 5

Подготовка сведений ПФР-2013г для Бухгалтерии-7.7 (ОСН и УСН), по отчету ЗиК-2013г от victuan.

1 стартмани

20.08.2013 73195 14 ondul 1

Проверка соответствия НДФЛ удержанного/перечисленного (ЗиК) Промо

Отчет, позволяющий выявить ошибки при распределении сумм НДФЛ уплаченных (ЗиК)

1 стартмани

17.11.2011 27987 374 legioner 97

Подбор Счетов-Фактур на материалы, используемые в продукции на ЭКСПОРТ

На указанную продукцию выбирает все материалы, затем на выбранное количество подбирает счета-фактуры к приходным накладным и формирует листинг со списком счетов-фактур, которые должны быть приложены при оформлении продукции на экспорт.

1 стартмани

25.07.2013 6963 8 ilich.vd 3

Подготовка сведений ПФР 2 квартал 2013 для УСН 7.70.212 и Бухгалтерии 7.70.560 найдена ошибка

В новом обновлении для УСН 7.70.212 и Бухгалтерии 7.70.560 найдена ошибка. При формировании индивидуальных сведений для ПФР. А именно не правильно ставит номера месяцев в которых получен доход (в СЗВ-6-4). 2013_07_04 утро: Сегодня вышло обновление УСН 7.70.213 и Бухгалтерии 7.70.561 там именно эту ошибку поправили, и ни чего более.

1 стартмани

03.07.2013 12364 23 vik80111 6

Подготовка сведений для ПФР с распределением сумм уплаченных взносов без учета ранее переданных данных

С 2013 года 1С решила полностью распределять уплаченные взносы по ранее переданным данным в ПФР. А что делать пользователям, которые не сохранили эти файлы? Сформировать их заново, загрузить их в базу и радоваться жизни, заполняя сведения в ПФР, нажатием одной кнопки. И это будет правильно.

1 стартмани

14.05.2013 12613 61 vik80111 4

Отчет по страховым взносам с облагаемой базой (+группировки) 2011 Промо

Отчет о начисленных страховых взносах с облагаемой базой для ЗиК 7.7 с механизмом группировки по подразделениям и по должностям.

1 стартмани

23.09.2011 20960 222 XOCTEP 49

Подготовка сведений в ПФР за 2013 год с распределением суммы уплаченных взносов, превышающих начисленные

При подготовке к сдаче отчета в ПФР столкнулся с тем, что программа не учитывает переплату - не распределяет сумму уплаченных взносов, превышающую начисленную, даже если это оплата проходит в январе 2013 за декабрь 2012. В случае, когда есть долг по оплате на начало периода (например, за декабрь 2012 платят в январе 2013) сумма уплаченных взносов может быть больше суммы начисленных. Программа же ставит сумму уплаченных взносов равную сумме начисленных. В этой обработке распределяются суммы уплаченных взносов, превышающих начисленные, а так же внесены исправления, связанные с возможными ошибками при формировании штатной обработки из 335 релиза (в пачки попадали ненужные уволенные, неправильно распределялись уплаты взносов, при выгрузке в файл возникали ошибки).

Зачастую бухгалтеру приходится удерживать из зарплаты работников суммы по поступившим в организацию исполнительным документам. Мы расскажем об общих правилах удержания и разберем сложные случаи. На конкретных примерах будет показано, как правильно определить сумму и срок удержания в нетипичных ситуациях.

Максимальная сумма удержания

В общем случае по исполнительному документу (нескольким документам) с должника может быть удержано не более 50% заработной платы и иных доходов. Указанное ограничение не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%. Эти нормативы прописаны в пунктах 2 и 3 статьи 99 Федерального закона от 02.10.07 № 229-ФЗ «Об исполнительном производстве».

Таким образом, из заработной платы сотрудника в любом случае не может быть удержано более 70%. Причем, удержание в указанном размере возможно исключительно для удовлетворения приведенных выше требований (алименты на несовершеннолетних детей, вред здоровью и т.д.). Если же взыскание производится для удовлетворения прочих требований, то взыскивается не более половины заработка.

Казалось бы, простое правило, но на практике оно вызывает проблемы. Особенно, когда в организацию поступило несколько исполнительных листов, каждый из которых предписывает производить удержания в определенной сумме. Рассмотрим конкретные примеры.

Удержания по кредиту: не больше половины

У нас работает сотрудник, у которого на основании исполнительного листа удерживается 1/3 зарплаты в счет уплаты алиментов на ребенка. А теперь поступил еще один исполнительный лист на 50% удержаний из доходов для погашения взятого в банке кредита. Сколько можно удержать у сотрудника в данном случае?

Как уже упоминалось, при взыскании алиментов на несовершеннолетних детей можно удерживать до 70% заработка. А вот при взыскании в пользу банка — не более половины заработка. Как совместить эти два правила в рассматриваемом случае? Обратимся к положениям пункта 1 статьи 111 Закона № 229-ФЗ. Там сказано: если взысканной с должника суммы недостаточно для удовлетворения в полном объеме всех требований по всем исполнительным документам, устанавливается очередность.

В частности, в первую очередь погашаются требования по взысканию алиментов; возмещению вреда, причиненного здоровью; возмещению вреда в связи со смертью кормильца; возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда. Тогда как требования банков по взысканию задолженности по договорам удовлетворяются только в четвертую очередь. Далее, в пункте 2 статьи 111 Закона № 229-ФЗ, сказано, что каждая взысканная с должника сумма сначала направляется на погашение требования первой очереди, а требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Получается, что в рассматриваемой ситуации работодателю сначала надо полностью «расплатиться» с требованиями по алиментам, так как они относятся к первой очереди. Для этого достаточно взыскать всего лишь треть заработка. Значит, данное требование будет исполнено в полном размере, даже если удержано 50% заработка. Следовательно, оснований для взыскания за пределами 50% от заработка (до 70%) в данном случае не возникает.

Оставшуюся после перечисления алиментов часть от удержанной половины заработка нужно перечислить по второму исполнительному листу в пользу банка. И таким образом поступаем вплоть до полного удовлетворения соответствующего требования банка (п. 2 ст. 99 Закона № 229-ФЗ). При условии, конечно, что в этот период не прекратится взыскание алиментов.

Приведем пример. Предположим, заработная плата сотрудника составляет 10 000 руб. в месяц. У него есть два несовершеннолетних ребенка, на содержание которых взыскиваются алименты (1/3 зарплаты). Работник подал в бухгалтерию заявление и документы на стандартный налоговый вычет (величина его дохода с начала года не превысила 350 000 руб.). Дополнительно имеется исполнительный лист на взыскание 50% дохода в счет погашения долга по кредиту. Рассчитаем сумму удержания.

Согласно пункту 1 статьи 99 Закона № 229-ФЗ, размер удержания исчисляется из суммы, оставшейся после налогообложения. Значит, в данном случае величина удержания будет определяться исходя из 9 064 руб. (10 000 - (10 000 — 1 400×2) × 13%). Соответственно, общая сумма удержания по исполнительным листам составит 4 532 руб. (9 064 ∕ 2). Из них во исполнение требования по уплате алиментов будет переведено 3 021,33 руб. (9 064 × 1/3), а оставшаяся часть (1 510,67 руб.) будет перечислена банку для погашения долга по кредиту.

Алименты на детей и супругов

На работника поступили три постановления об удержании. Первое — на содержание супруги в размере 0,6 величины прожиточного минимума для трудоспособного населения по нашему региону ежемесячно (на данный момент это 11 907 × 0,6 = 7 144,20 руб.). Второе — на содержание сына в размере 1/4 доходов ежемесячно. И третье — на содержание дочери в размере 1/6 доходов ежемесячно. Какой будет предельный размер удержаний в этой ситуации? Как распределять взысканное между тремя иждивенцами?

Как уже говорилось, при взыскании алиментов на несовершеннолетних детей размер удержания может достигать 70% заработной платы. Как следует из статьи 90 Семейного кодекса РФ, суммы, выплачиваемые на содержание бывшего супруга, также признаются алиментами. Но поскольку они не являются алиментами на содержание детей, то для удовлетворения этих требований удержать можно не более половины заработка.

В то же время, устанавливая очередность погашения требований по нескольким исполнительным листам, законодатель не отделил алименты на детей от прочих алиментов. Значит, взыскания по всем трем исполнительным листам будут относиться к одной очереди — первой (п. 1 ст. 111 Закона № 229-ФЗ). Поэтому в данном случае нужно применить правило пункта 3 статьи 111 Закона № 229-ФЗ. Оно гласит: если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они погашаются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Значит, алгоритм действий в данном случае будет таким. Сначала должна быть удержана сумма алиментов на содержание супруги и обоих детей в пределах 50% заработка сотрудника. Полученная величина распределяется между всеми взыскателями пропорционально причитающейся каждому из них сумме. После этого нужно произвести доудержание алиментов на детей, но так, чтобы взыскание не превышало 70% заработка. Дополнительно удержанная сумма распределяется только между детьми пропорционально причитающейся каждому из них сумме.

Посмотрим на примере. Предположим, заработная плата сотрудника составляет 10 000 руб., и он имеет право на стандартный вычет по обоим детям. Тогда сумма заработной платы, из которой возможны удержания, составит 9 064 руб. (10 000 - (10 000 — 1 400 × 2) × 13%). Теперь, исходя из этой суммы, определим причитающиеся детям выплаты: сын должен получить 2 266 руб. (9 064 × 1/4), а дочь — 1 510,67 руб. (9 064 × 1/6).

Теперь удерживаем половину заработка (4 532 руб.) и распределяем эту сумму между всеми тремя взыскателями. Доля супруги составит (4 532 ∕ (7 144,2 + 2 266 + 1 510,67)) × 7 144,2 = 2 964,74 руб. Доля сына составит (4 532 / (7 144,2 + 2 266 + 1 510,67)) × 2 266 = 940,36 руб. Доля дочери составит (4 532 ∕ (7 144,2 + 2 266 + 1 510,67)) × 1 510,67 = 626,90 руб.

Как видим, дети получили меньше положенного. Значит, переходим к дополнительным удержаниям. Для этого сначала определяем сумму, которую можно доудержать на содержание детей (в пределах 70% заработка). Она равна 1 812,8 руб. (9 064 × 70% - 4 532). Удерживаем ее и распределяем между двумя детьми пропорционально их долям. Доля сына равна (1 812,8 ∕ (2 266 + 1 510,67)) × 2 266 = 1 087,68 руб., а доля дочери — (1 812,8 ∕ (2 266 + 1 510,67)) × 1 510,67 = 725,12 руб.

Итого супруга получит 2 964,74 руб., сын — 2 028,04 руб. и дочь — 1 352,02 руб.

Сроки удержания

Не меньше сложностей возникает и при определении периода, в течение которого нужно проводить удержания. Причем, вопросы вызывает установление как начальной, так и конечной даты взыскания. Еще сложнее дело обстоит с задолженностью за прошлые периоды.

Возможны ли удержания задним числом?

В середине мая (17.05.2021 г.) в бухгалтерию поступил судебный приказ, датированный 30.01.2021 г. В нем указано, что, начиная с 20 января, необходимо ежемесячно взыскивать с сотрудника алименты на ребенка в размере 1/4 заработка. С какого срока нужно сделать расчет алиментов?

Ответ на этот вопрос содержится в пункте 3 статьи 98 Закона № 229-ФЗ. Там сказано, что лица, выплачивающие должнику зарплату или иные периодические платежи, со дня получения исполнительного документа обязаны удерживать денежные средства из доходов должника в соответствии с требованиями, содержащимися в этом документе. Здесь напомним, что судебный приказ также является исполнительным документом (подп. 2 п. 1 ст. 12 Закона № 229-ФЗ).

Таким образом, начинать удержания нужно с того момента, когда в бухгалтерию поступил судебный приказ (в данном случае — с выплаты «аванса» за май, поскольку документ получен 17 мая).

Осталось определить, какую сумму нужно взыскать при первой выплате: 1/4 от текущего дохода, или сумму, рассчитанную с учетом задолженности. В силу пункта 3 статьи 102 Закона № 229-ФЗ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось. Если взыскание осуществляется по решению судебного пристава, то задолженность определяется именно приставом и указывается в постановлении (п. 2 ст. 102 Закона № 229-ФЗ).

В данном случае организация проводит взыскание непосредственно на основании исполнительного документа. Это значит, что ей необходимо выполнить требование пункта 3 статьи 102 Закона № 229-ФЗ самостоятельно. То есть она должна определить размер задолженности за период с 20.01.2021 г. по дату получения приказа, в течение которого алименты, установленные этим документом, не удерживались.

Данная задолженность рассчитывается исходя из заработка сотрудника за указанный период. А удерживать ее надо из текущих выплат одновременно с алиментами за очередной месяц (с учетом ограничения в 70% от выплачиваемой суммы, установленного п. 3 ст. 99 Закона № 229-ФЗ), вплоть до полного погашения. То есть при первой после получения судебного приказа выплате у работника может быть удержано до 70% заработка, если это необходимо для погашения задолженности по алиментам, образовавшейся с января.

Рассмотрим еще один пример.

В бухгалтерию 27.09.2021 г. пришло постановление судебного пристава об обращении взыскания на зарплату должника. Постановление датировано 23.08.2021 г., а в тексте сказано, что удержания нужно производить ежемесячно в размере 1/6 от дохода с 12.07.2021 г. Как в данной ситуации должен поступить бухгалтер?

Эта ситуация является разновидностью предыдущей. Главное отличие заключается в том, что взыскание производится на основании постановления пристава. Значит, организация обязана удерживать 1/6 из заработной платы и иных доходов должника, выплачиваемых, начиная с даты получения данного постановления, то есть с 27.09.2021 г. А размер и порядок взыскания задолженности за период с 12.07.2021 г. по 26.09.2021 г. включительно обязан определить судебный пристав. Это следует из нормы пункта 2 статьи 102 Закона № 229-ФЗ.

В результате в организацию должно поступить еще одно постановление пристава. В этом документе будут прописаны величина и порядок удержания задолженности. Исполнять данное постановление нужно, начиная со дня его получения.

Достижение совершеннолетия

У сотрудника удерживаются алименты на несовершеннолетнего ребенка в размере 25% заработка. Совершеннолетие ребенка наступило 6 сентября. Как правильно произвести удержание из заработной платы сотрудника за сентябрь?

Ни Семейный кодекс, ни Закон № 229-ФЗ не содержат специальных правил определения дня, когда лицо считается достигшим совершеннолетия для целей исчисления и удержания алиментов. При этом термин «совершеннолетие» является термином гражданского законодательства (п. 1 ст. 21 ГК РФ). Это дает основание использовать правила Гражданского кодекса о сроках для установления момента наступления совершеннолетия.

Подтверждение правильности этого вывода можно найти в других документах. К примеру, в абзаце 2 пункта 5 постановления Пленума Верховного суда РФ от 01.02.11 № 1 «О судебной практике применения законодательства, регламентирующего особенности уголовной ответственности и наказания несовершеннолетних» сказано следующее. Лицо считается достигшим возраста, с которого наступает уголовная ответственность, не в день рождения, а по его истечении, то есть с ноля часов следующих суток. А в пункте 49 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей (утв. приказом Минтруда от 29.09.20 № 668н) читаем, что ежемесячное пособие по уходу за ребенком до полутора лет выплачивается по день достижения ребенком возраста полутора лет включительно.

Таким образом, в ситуации, когда исполнительным документом предписано удерживать алименты до достижения ребенком совершеннолетия, день рождения ребенка, в который ему исполнится 18 лет, должен включаться в расчет алиментов в качестве последнего дня, за который они начисляются. А значит, прекращение начисления алиментов происходит со дня, следующего за днем рождения.

Удерживать начисленную сумму (и задолженность, если имеется) нужно из доходов работника до тех пор, пока не будет взыскано все причитающееся ребенку. То есть, фактическое удержание может продолжаться и после того, как ребенок достиг совершеннолетия.

Особое место среди удержаний с сотрудников организаций занимают удержания по исполнительным листам. В большинстве случаев это алименты или погашение задолженностей по кредитам. С таким видом удержаний может столкнуться любой бухгалтер в любой организации. Давайте рассмотрим, как правильно настроить программу 1С: Зарплата и управление персоналом 8, чтобы данные суммы рассчитывались автоматически.

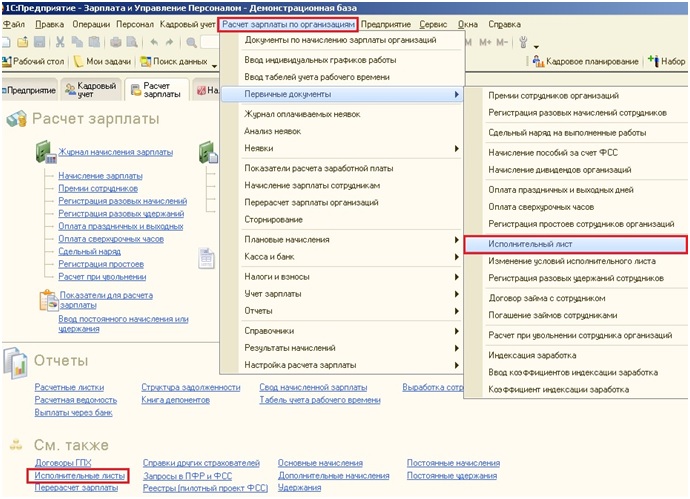

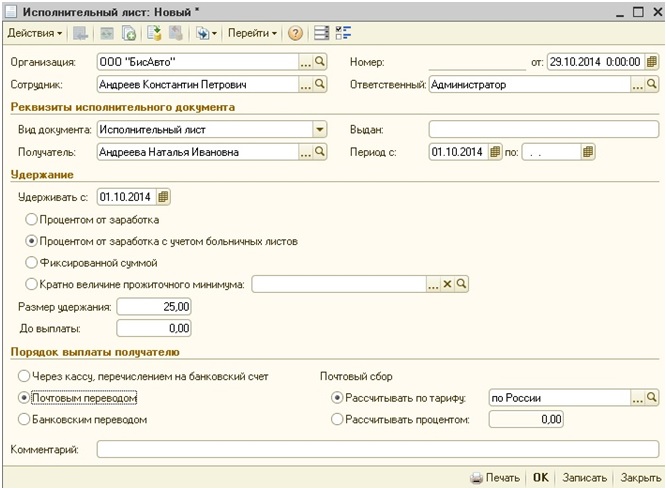

Для ввода в программу данных об удержаниях такого типа предназначен документ "Исполнительный лист", который находится на вкладке "Расчет зарплаты" или в меню "Расчет зарплаты по организациям" - "Первичные документы".

Создаем новый документ, выбираем сотрудника и организацию. Для заполнения поля "Получатель" необходимо добавить в справочник нового контрагента, это может быть физическое или юридическое лицо.

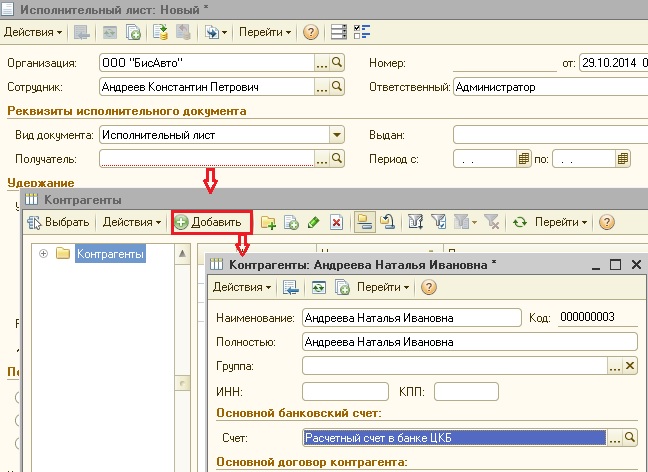

В том случае, если средства получателю перечисляются на банковский счет, необходимо обязательно внести информацию о его реквизитах в программу. Для этого, возможно, понадобится добавить новый банк в справочник, корректно указав его БИК и корсчет.

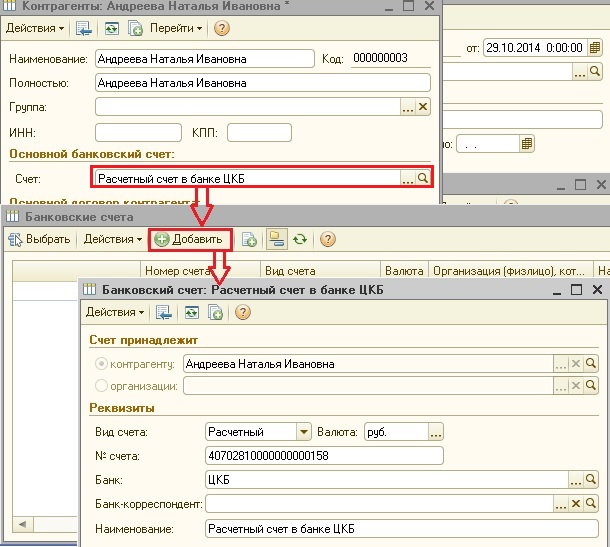

В том случае, если получателю доставляются средства почтовым переводом, необходимо указать адрес.

Затем указываем, кем выдан исполнительный лист и проставляем даты начала и окончания удержания в поля "Период с" и "по". Дату окончания удержания можно оставить незаполненной.

Теперь необходимо выбрать, каким способом будет рассчитываться удержание. Здесь возможны разные варианты: процент от заработка (с учетом или без учета больничных листов), фиксированная сумма или сумма, кратная величине прожиточного минимума (в этом случае необходимо внести в справочник прожиточный минимум для вашего региона). Как правило, чаще всего используется процент от заработка.

Поле "Размер удержания" заполняется в зависимости от выбранного способа расчета - там может быть процент удержания, его сумма или количество прожиточных минимумов.

А вот в поле "До выплаты" ставится значение в том случае, если по исполнительному листу должна быть погашена задолженность в определенной сумме. В остальных случаях оно остается пустым.

Мне хотелось бы еще немного остановиться на таком вопросе, как быть, если по сотруднику есть 2 исполнительных листа? По одному, например, просто удержание алиментов в размере 25%, а по другому параллельно идет погашение определенной суммы задолженности с удержанием также 25%. В этой ситуации в программе нужно создать два практически одинаковых документа "Исполнительный лист", только в одном из них в поле "До выплаты" будет указана сумма задолженности, подлежащая взысканию, а в другом - поле будет пустым.

Еще необходимо указать порядок выплаты получателю. В том случае, если это почтовый или банковский перевод, нужно будет ввести информацию о его тарифе (проверить информацию, которая уже есть в программе или внести новую).

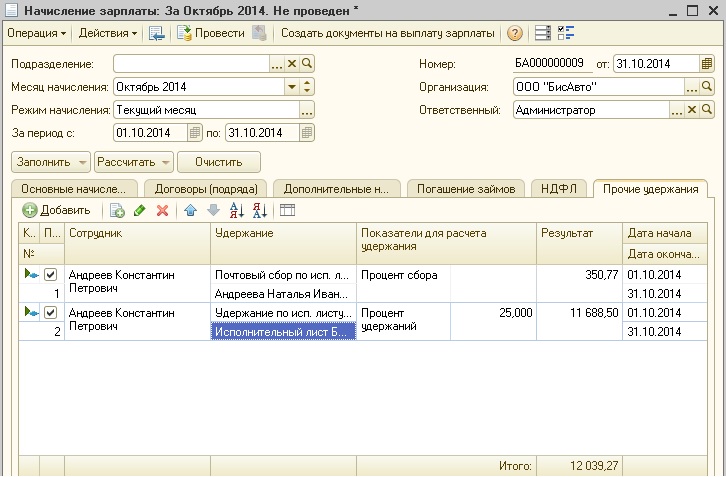

Удержание по исполнительным листам осуществляется при вводе документа "Начисление зарплаты", данные попадают на вкладку "Прочие удержания" автоматически.

Если указан тариф почтового или банковского перевода, с сотрудника удерживается и этот сбор.

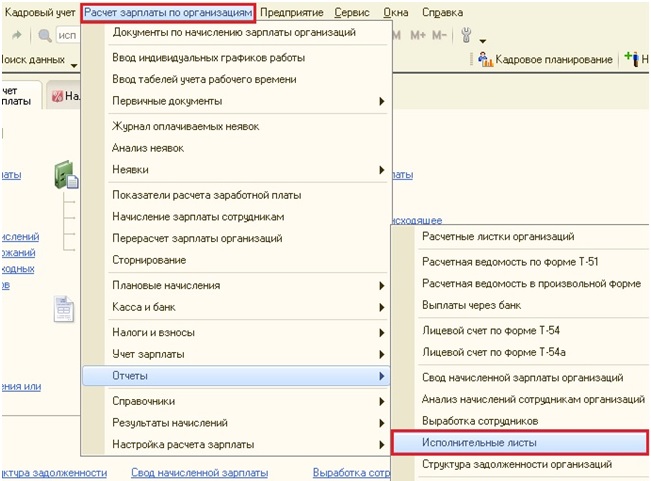

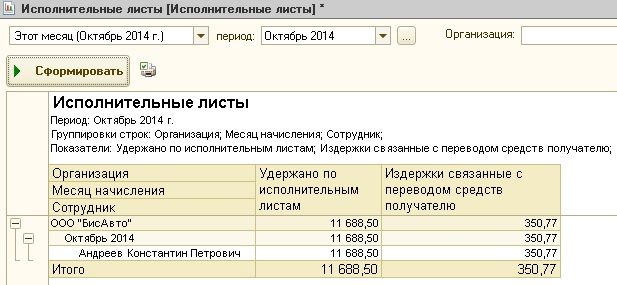

Для того, чтобы посмотреть информацию обо всех произведенных удержаниях по исполнительным листам, в программе есть отчет "Исполнительный листы", который находится в меню "Расчет зарплаты по организациям" - "Отчеты".

Отчет можно настроить удобным для вас образом, зайдя в настройки и выбрав пункт "Настройка структуры" (подробно и настройке отчетов такого типа рассказано в статье Анализ начисленных налогов и взносов - как настроить отчет).

Если у Вас остались вопросы по работе с исполнительными листами , т о Вы можете задать их в комментариях к статье или создать тему в разделе "Задать вопрос", предварительно зарегистрировавшись на нашем форуме.

Читайте также: