Как продать прослеживаемое основное средство в 1с 8

В этой статье мы рассмотрим реализацию основного средства с убытком в программе 1C: Бухгалтерия предприятия 8 редакции 3.0. В бухгалтерском учете в данном случае все просто: доходы от продажи объектов основных средств учитываются по кредиту счета 91.01 «Прочие доходы», остаточная стоимость списывается в дебет 91.02 «Прочие расходы», а в налоговом учете есть свои особенности, о которых мы сейчас и поговорим.

Рассмотрим пример: ООО «Максима» продает автомобиль за 550000 рублей, остаточная стоимость которого 636299,43 рублей, выручка в налоговом учете (без НДС) 466101,69 рублей, оставшийся срок полезного использования автомобиля 54 месяца. То есть убыток от реализации основного средства в нашем случае составляет 170197,74 рублей. В настройках учетной политики нашей организации снята галочка «Применяется ПБУ 18/02», т.к. организация относится к субъектам малого предпринимательства и имеет право не применять данное ПБУ.

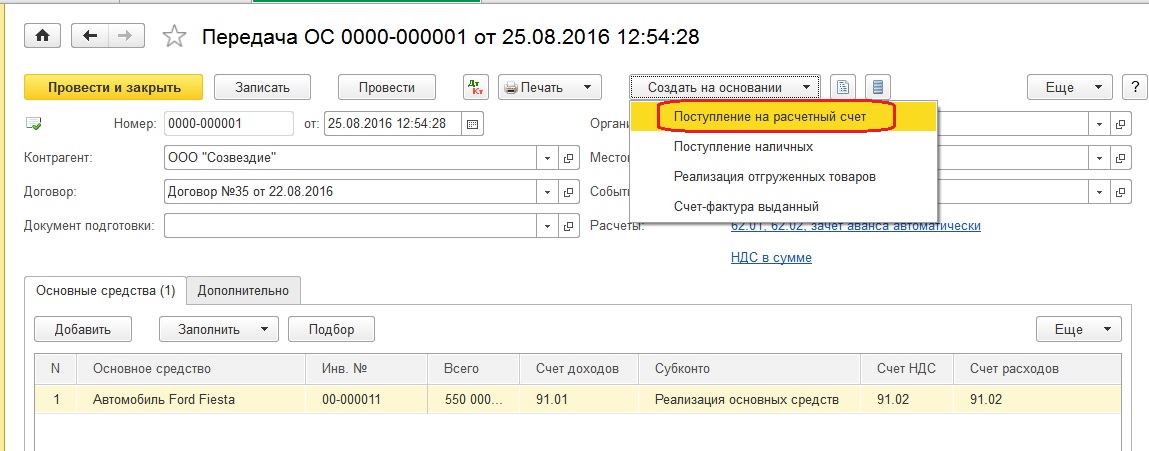

Сначала оформим реализацию основного средства. Для этого создадим документ «Передача ОС». Открываем раздел «ОС и НМА» - «Выбытие основных средств» - «Передача ОС».

Щёлкаем по кнопке «Создать» и заполняем документ «Передача ОС»

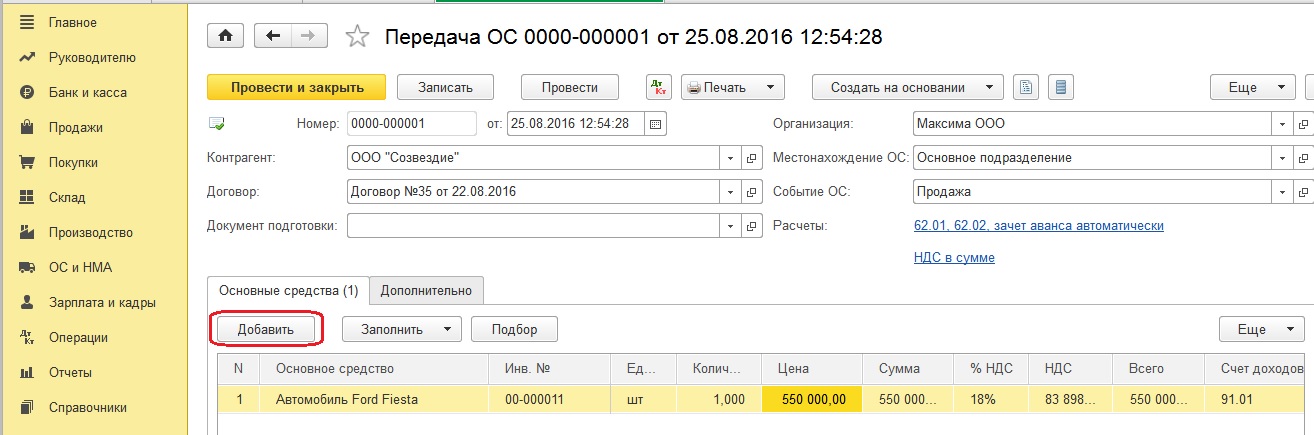

Указываем:

- дату

- контрагента

- номер договора с покупателем

- местонахождение основного средства

- событие ОС «Продажа»

Далее по кнопке «Добавить» вносим информацию о реализуемом основном средстве: инвентарный номер, сумму, счет доходов 91.01, субконто «Реализация основных средств», счет учета НДС 91.02

Проводим документ и смотрим проводки

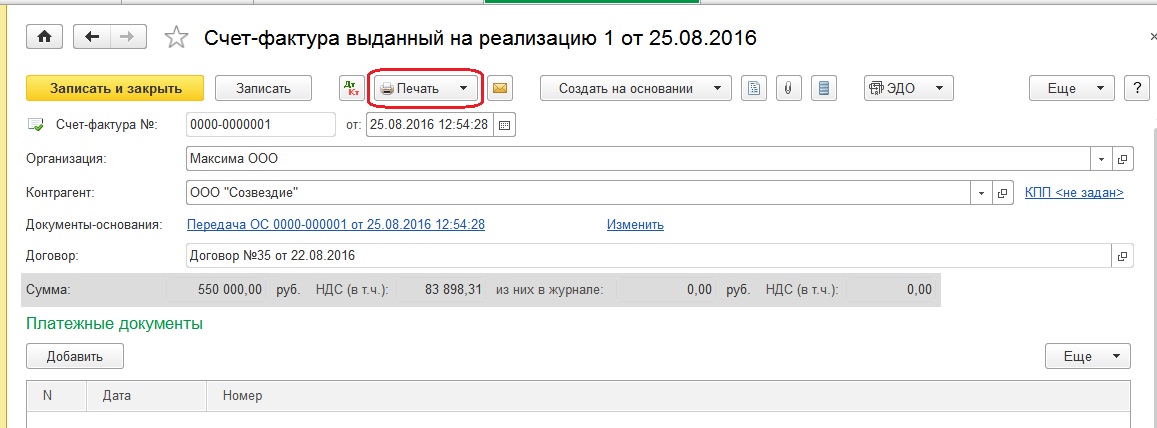

Теперь сформируем счет-фактуру. Нажимаем на кнопку «Выписать счет-фактуру» в левом нижнем углу и по кнопке «Печать» можем его при необходимости распечатать

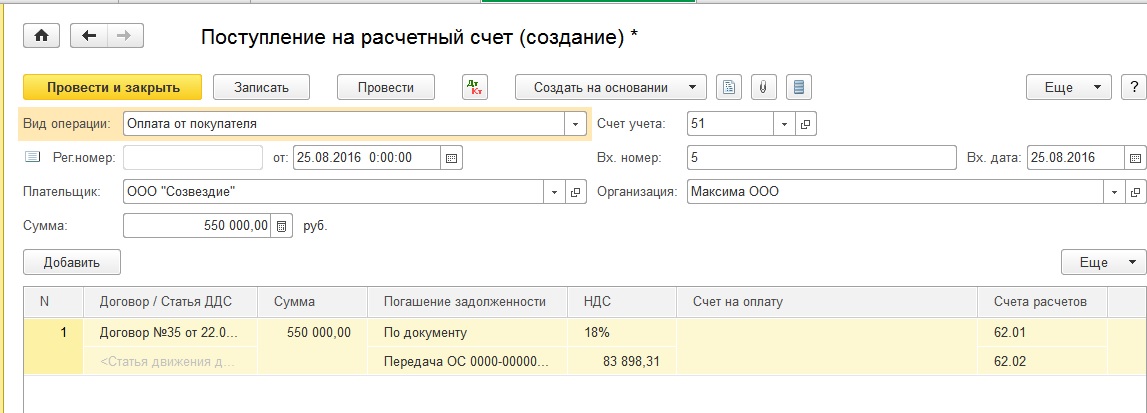

Далее будем оформлять получение оплаты от покупателя. Для этого сформируем документ «Поступление на расчетный счет». Создадим его на основании документа «Передача ОС»

Заполняем пустые поля в открывшемся документе:

- вид операции «Оплата от покупателя»

- дату

- плательщика

- сумму

- дату и номер платёжки

- номер договора

- статью движение денежных средств «Выручка от продажи внеоборотных активов»

- назначение платежа

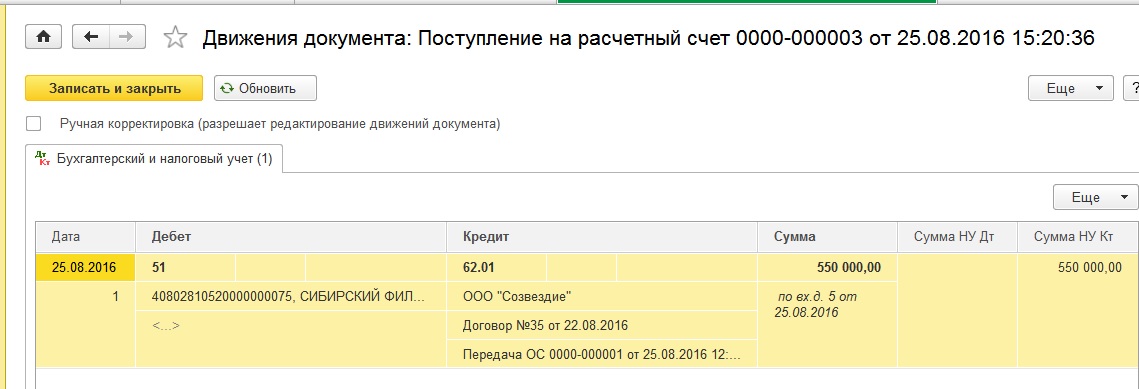

Проводим и смотрим проводки

Теперь нам нужно отразить убыток от реализации основного средства в налоговом учете.

Если ОС реализуется с убытком, то сумма убытка в НУ должна учитываться равномерно в течение оставшегося срока полезного использования в составе прочих расходов, потому что мы не можем в налоговом учете единоразово учесть убыток.

В этом случае убыток от реализации ОС разделим на оставшийся срок полезного использования (в месяцах) и получим ежемесячную сумму, которая и будет списываться в прочие расходы каждый месяц.

В нашем примере убыток от реализации составляет 170197,74 рублей, оставшийся срок полезного использования 54 месяца. Значит ежемесячно, начиная со следующего месяца после реализации ОС, будет списываться сумма 170197,74/54 = 3151,81 рублей. Для того, чтобы у нас ежемесячное признание расходов происходило автоматически, создадим операцию, введенную вручную. Открываем раздел «Операции» - «Бухгалтерский учет» - «Операции, введенные вручную»

Щелкаем по кнопке «Создать» и выбираем «Операция».

Заполняем документ:

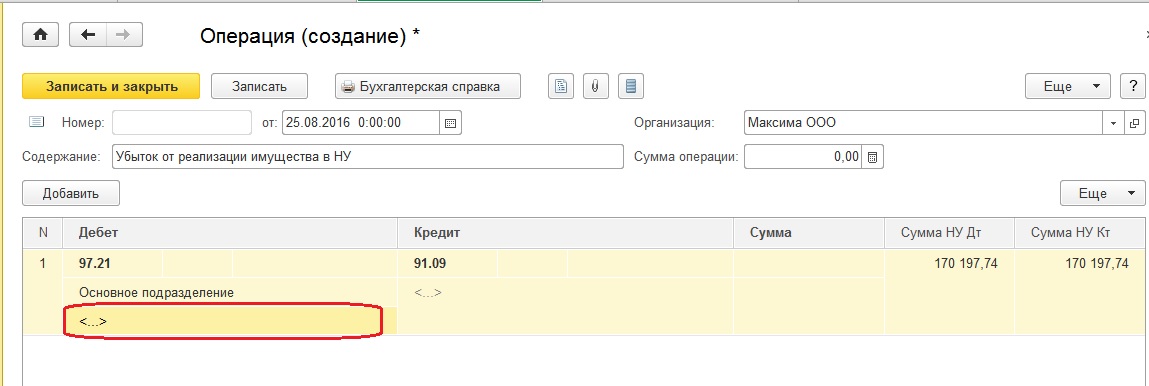

- дату

- содержание «Убыток от реализации имущества в НУ»

- Дт счета 97.21 (расходы будущих периодов)

- указываем подразделение

- Кт счета 91.09 (сальдо прочих доходов и расходов)

- сумму убытка

Теперь заходим в справочник «Расходы будущих периодов» и добавляем новый элемент этого справочника

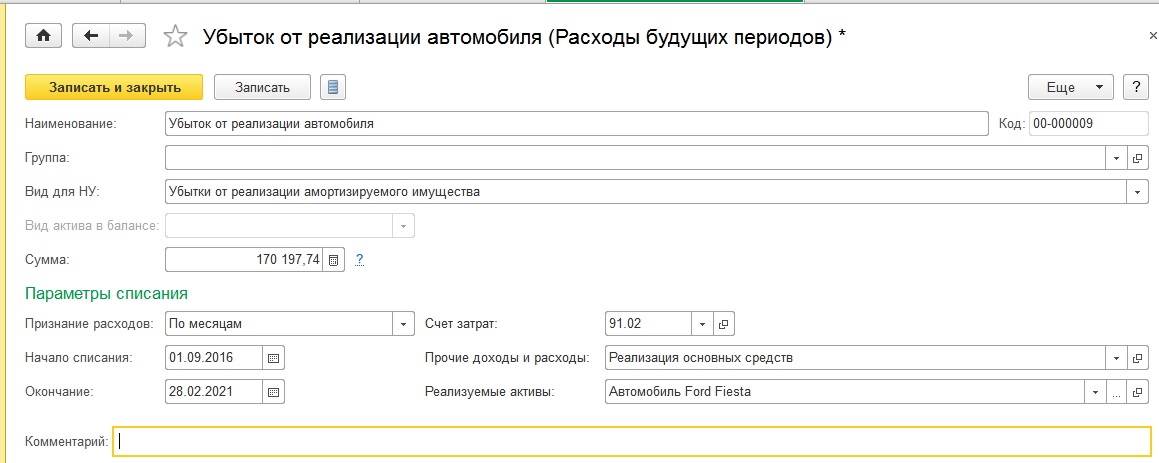

Заполняем:

- наименование «убыток от реализации основного средства»

- вид для НУ «убытки от реализации амортизируемого имущества»

- сумму

- признание расходов «по месяцам»

- дату начала и окончания списывания исходя из оставшегося срока полезного использования

- счет затрат 91.02

- прочие доходы и расходы «Реализация основных средств»

- реализуемые активы

Записываем и закрываем.

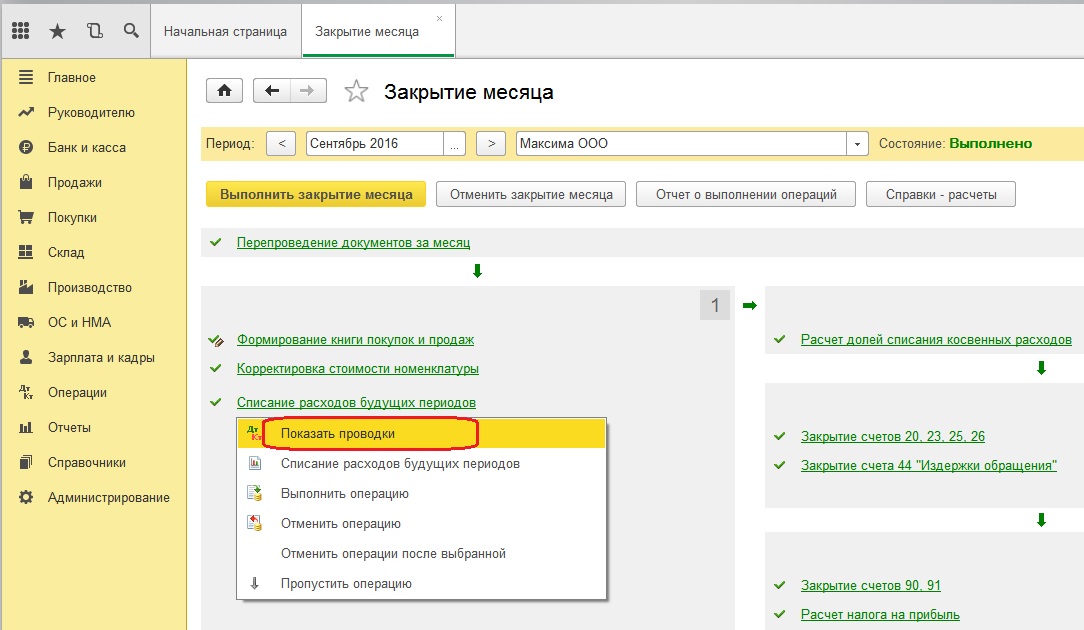

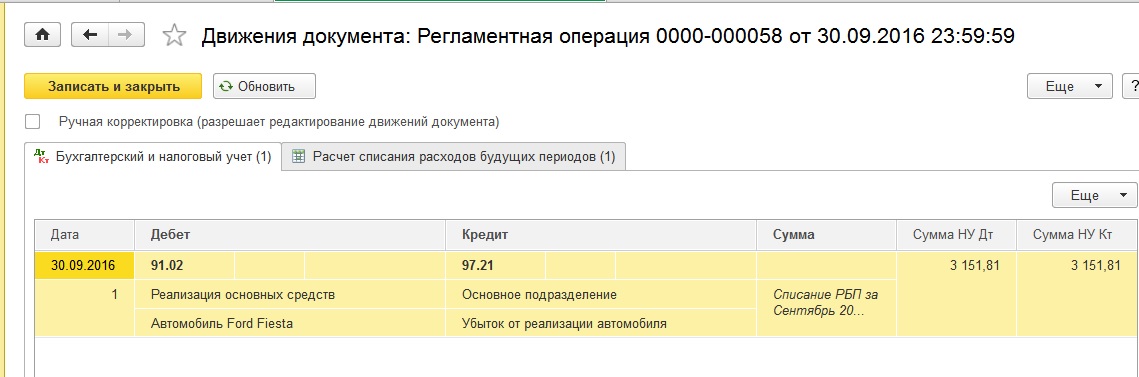

Проверим правильность списания убытка в расходы в налоговом учете: при закрытии месяца у нас должен сформироваться документ «Списание расходов будущих периодов» и ежемесячно сумма 3151,81 рублей должна будет включаться в прочие расходы.

Закрываем месяц, следующий за месяцем продажи основного средства.

И смотрим проводки.

Теперь у нас автоматически каждый месяц будет приниматься к расходам в налоговом учете сумма 3151,81 рублей.

Для оформления операции по продаже основного средства в программном продукте 1С 8.3 Бухгалтерия предприятия 3.0 предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Реализация основного средства без амортизационной премии

Пример:

11.03.2016 – Организацией было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей:

13.12.2016 – В связи с возникшей необходимостью основное средство ОС 1 было продано по стоимости 101 000,00 рублей:

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

- Контрагент.

- Договор.

- Местонахождение ОС (Подразделение, в которое было принято на учет основное средство).

- Событие ОС (в данном документе доступен только один вариант события «Передача ОС»).

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

- В поле цена указывается продажная цена объекта основных средств согласно договоренности с контрагентом.

- Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

- Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

Получите понятные самоучители по 1С бесплатно:

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ).

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

Как продать ОС с восстановлением амортизационной премии

Пример:

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30 процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии, как указано на рисунке выше.

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

В конце раздела стоит отметить, что отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя. В программе данный вопрос не автоматизирован.

Непосредственно размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию основного средства.

Читайте также: