Как подшить кассовую книгу распечатанную из 1с

Как быть если один и тот же документ проходит по нескольким журналам операций. Куда его подшивать?

Такая ситуация не редкость. Ведь основа бухгалтерского учета - двойная запись. А значит одна и та же операция пройдёт по нескольким журналам одновременно.

Спорные моменты

К примеру, по рапорту из фондовой кассы материально-ответственному лицу выданы марки в подотчет. Рапорт, в этом случае, и основание для совершения кассового расхода, и основание для оформления авансового отчёта сотруднику. А следовательно, его можно подшить и к журналу операций по счету касса N 1, и к журналу операций расчётов с подотчетными лицами N 3.

Ещё один не менее спорный случай. Оплата услуг по счету и акту предполагает подшивку акта к платежному поручению и журналу операций с безналичными денежными средствами N 2. В то же время, акт служит основанием для начисления услуги по счету 302.00. А следовательно, к бухгалтерской справке и журналу операций расчётов с поставщиками и подрядчиками N 4 также должен быть приложен этот первичный документ.

Как именно должна осуществляться подшивка первичных документов, какому журналу операций отдавать предпочтение, не оговорено в законодательстве РФ.

Мнение Верховного суда

По определению Верховного суда N 301-ЭС19-13795 от 23.08.2019 года первичные документы вообще могут не подшиваться к журналам операций. Они могут группироваться и сшиваться в отдельные тома.

Минфин поясняет

В письме N 02-07-05/34707 от 28.04.2020 года Минфин рекомендует каждому учреждению установить свой порядок сшива первичных документов и закрепить его в учётной политике. Главное, чтобы формирование, брошюровка и хранение соответствовали общим нормам законодательства.

Какие требования нужно соблюсти

Первичные документы должны быть сгруппированы в хронологическом порядке.

Группировка должна производиться по соответствующим счетам.

Сшив должен быть сформирован за каждый отчётный период сразу после его окончания.

Эти и другие требования указаны в пункте 11 инструкции N 157н.

Кроме того, необходимо строго соблюдать сроки хранения документов. Для каждой группы документов и регистров они различны. Но не могут быть меньше 5 лет.

Подшивать ли первичку к журналам операций или формировать отдельный сшив, решать каждому главному бухгалтеру самостоятельно. Главное, не нарушить порядка, установленного Инструкцией 157 н.

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Ведут ее и обособленные подразделения. Но если ОП не осуществляет хранение наличных денег и по окончании проведения кассовых операций сдает наличные деньги в кассу юрлица с 30.11.2020 кассовую книгу оно может не вести.

Обычно книга заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Допустимы ли в кассовой книге исправления, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сшили кассовую книгу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

О порядке брошюрования кассовой книги, а также о том, требуется ли передавать в бухгалтерию в качестве отчета кассира второй отрывной лист, рассказывают эксперты службы Правового консалтинга ГАРАНТ Ираида Башкирова и Елена Королева.

Верно ли утверждение, что с 01.01.2012 отменено требование для кассовой книги, формируемой с применением технических средств, по оформлению в виде машинограммы "Вкладной лист кассовой книги" и "Отчет кассира", то есть теперь не нужно распечатывать и подшивать вкладной лист? В каком порядке подшивать листы кассовой книги, оформляемые с применением технических средств?

Листы кассовой книги, оформляемые с применением технических средств, распечатываются на бумажном носителе в конце рабочего дня в двух экземплярах и подшиваются в хронологической последовательности, по мере необходимости, но не реже одного раза в календарный год.

В каком порядке брошюровать листы кассовой книги организация вправе определить самостоятельно.

Обоснование вывода. Согласно п. 5.1 Положения Банка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение), действующего с 1 января 2012 года, для учета поступающих в кассу наличных денег и выдаваемых из кассы юридическое лицо, индивидуальный предприниматель ведут кассовую книгу.

Кассовая книга может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее - технические средства).

Указания по заполнению кассовой книги (форма N КО-4) на бумажном носителе утверждены постановлением Госкомстата РФ от 18.08.1998 N 88, согласно которым каждый лист кассовой книги состоит из 2-х равных частей: одна из них заполняется кассиром как первый экземпляр, вторая - заполняется кассиром как второй экземпляр. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов служат отчетом кассира.

Лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах (абзац пятый п. 2.5 Положения).

При этом распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

До 1 января 2012 года действовал Порядок ведения кассовых операций в РФ, утвержденный ЦБ РФ от 22.09.1993 N 40 (признан утратившим силу Указанием ЦБР от 13.12.2011 N 2750-У). Пунктом 24 указанного Порядка было предусмотрено, что ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В действующем с 1 января 2012 года Положении требование о передаче в бухгалтерию в качестве отчета кассира второго листа кассовой книги отсутствует.

Такое требование предусмотрено только для обособленных подразделений пунктом 5.6 Положения, согласно которому обособленным подразделением передается отрывной второй экземпляр листа кассовой книги (в случае оформления кассовой книги на бумажном носителе) или второй экземпляр листа кассовой книги, распечатанный на бумажном носителе (в случае оформления кассовой книги с применением технических средств) головному предприятию.

Напомним, что в соответствии с ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008) совокупность способов ведения бухгалтерского учета организации является ее учетной политикой. Одним из способов ведения учета является организация документооборота (п. 2 ПБУ 1/2008 "Учетная политика организации").

Согласно п. 4 ПБУ 1/2008 учетной политикой организации утверждаются в том числе правила документооборота и технология обработки учетной информации.

Согласно п. 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Организация может самостоятельно разработать способ ведения бухгалтерского учета, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Следовательно, организация вправе самостоятельно решить, в каком порядке подшивать листы кассовой книги, сформированные с применением технических средств и распечатанные на бумажном носителе и утвердить его в учетной политике организации в целях бухгалтерского учета.

По нашему мнению, первые листы кассовой книги, сброшюрованные не реже одного раза в календарный год, формируют непосредственно кассовую книгу.

Вторые экземпляры кассовой книги, оформленные с применением технических средств, распечатанные на бумажном носителе, могут служить отчетом кассира, который сдается кассиром в бухгалтерию вместе с приходными и расходными кассовыми ордерами в порядке, предусмотренном организацией.

Стоит провести сравнение — в тех ситуациях, когда формирование книги осуществляется в ручном режиме, необходимо всегда помнить, что ее в обязательном порядке следует прошнуровать, а затем на всех страницах поставить печать и произвести нумерацию. При этом, в значительной степени затруднены как поиск, так и сверка требующейся информации.

Комплексная автоматизация бухгалтерского учета сильно упрощает работу с этим документом – книга с данными формируется в печатной форме на базе введенных документов (приходных/расходных кассовых ордеров).

Настройка кассовой книги

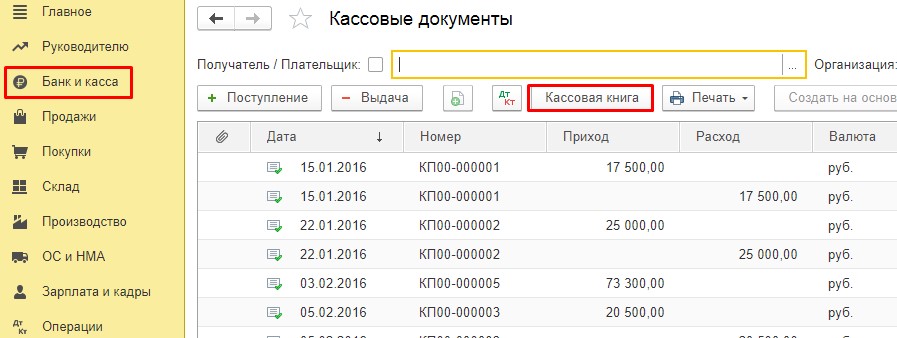

Что бы открыть книгу для выполнения необходимых настроек и последующей печати, от оператора требуется зайти в раздел под названием «Банк и касса». Затем, производится переход в подраздел «Кассовые документы», и далее следует нажать на кнопку с надписью «Кассовая книга».

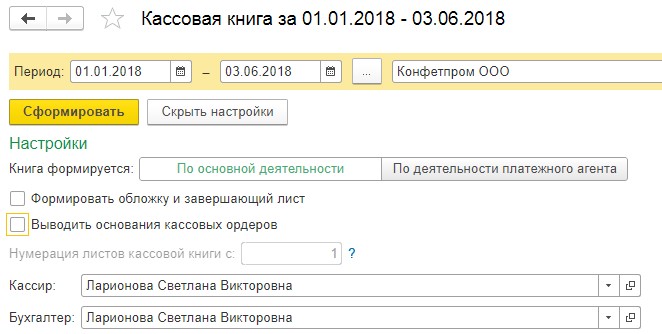

Когда будет требоваться распечатка обложки и необходимого вместе с ней завершающего листа, пользователю нужно установить в системных настройках соответствующий флажок. Как правило, обложка бывает востребована в начале года, а потом еще на протяжении целого года будут печататься входящие в состав кассовой книги листы. И в завершении, буквально перед самым концом года, производится наконец печать завершающего листа.

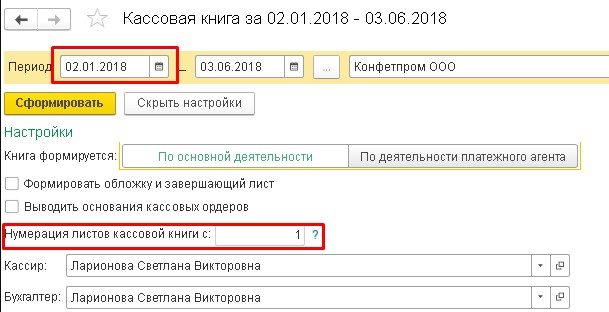

Для переходов по листам книги, когда процесс ее формирования охватывает достаточно растянутый временной промежуток, необходимо зайти в меню «Еще», а затем — «Перейти к листу..».

Вывод кассовой книги осуществляется для указанной в настройках организации, в них также приводятся все необходимые данные по основным видам осуществляемой ею хозяйственной деятельности.

В случаях, когда прием наличных средств производится через терминалы, либо же они поступают через кассы ККМ, необходимо использовать кнопку с надписью «По деятельности платежных агентов». Тогда формирование отчета будет происходить в соответствии с данными документов «Выдача наличных», которые были созданы, основываясь на содержащейся в «Отчете о розничных продажах» документации. При этом, активация возможности внесения изменений в первый лист печатаемой книги производится, когда начало периода формирования кассового отчета высчитывается на момент начала года.

Что бы в книге вывести данные тех лиц, которые подписывают кассовые документы, производится заполнение соответствующих полей настроек отчета «Бухгалтер «и «Кассир».

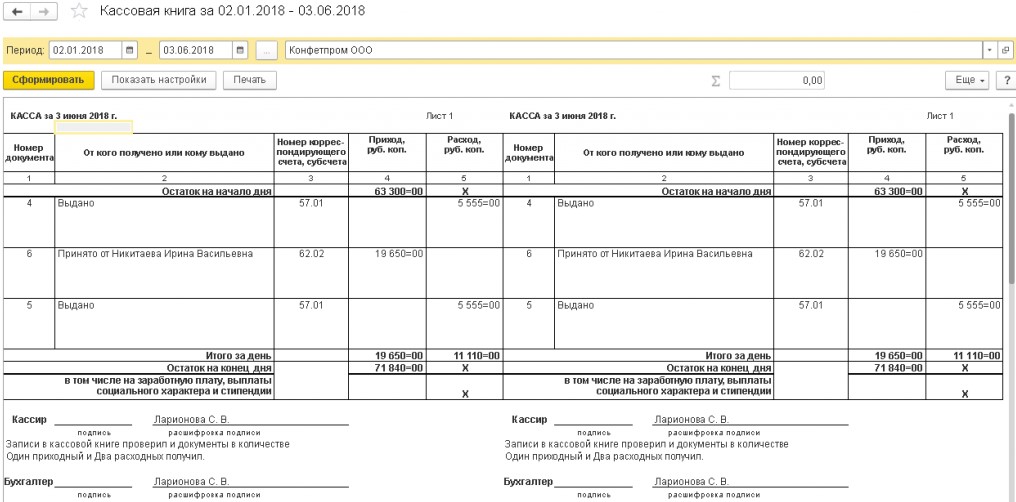

После того, как все необходимые настройки будут установлены, а затем и заполнены соответствующие поля настроек, следует нажать кнопку «Сформировать». И наконец, производится вывод на экран Кассовой книги, в соответствии с формой КО-4.

Когда печатная форма будет создана, в ней отобразится реальное состояние кассы на указанную в настройках отчета дату. Также производится построчное указание номеров документов, описывающих движение в кассе денежных средств - кому деньги были выданы или же от кого получены. Наконец, приводится также номер корреспондирующего счета либо же подчиненного субсчета, вместе с непосредственной суммой прохода или выдачей из кассы наличных средств.

Формирование листов производится лишь по итогам тех дней, когда имел место расход или приход денежных средств в кассе. Вся процедура нумерации страниц выполняется полностью автоматически. На каждом из сформированных листов указывается оборот по расходу либо приходу денег, а также их кассовый остаток по состоянию на конец дня.

Произвести распечатку кассовой книги можно посредством нажатия расположенной в командной панели отчетного документа кнопки «Печать».

С помощью формирования рассматриваемого в данном случае документа в системе «1С Предприятие» бухгалтер получает реальную возможность избавиться от рутинной работы, заключающейся в заполнении книги в бумажной форме. Ему будет вполне достаточно заниматься ведением всех требующихся первичных документов, расходных и приходных кассовых ордеров. И если это будет происходить в порядке, описанном в инструкции, то произвести в нужный момент распечатку книги ему не составит особого труда.

Ведение документации с помощью технических средств 1С избавляет от ошибок, появляющихся из-за человеческого фактора, а также уменьшает трудозатраты, связанные с внесением данных в книгу вручную, а также с исправлением неправильного заполнения. При этом сопровождение 1С позволяет поддерживать актуальность данных программы при полном соответствии с запросами пользователей.

Читайте также: