Как отразить в 1с покупку акций

Сегодня редкого бухгалтера выйдет хоть немного испугать работой с валютой, ведь она присутствует в деятельности многих отечественных организаций. Связи за рубежом – это статус, показатель развития и солидная прибыль. Для бухгалтера же – это появление самостоятельного ответвления учета платежей, проходящих в валюте других государств. В этой публикации хотелось бы подробнее осветить такой вопрос как, покупка валюты в 1С и порядок ее учета в рамках данного программного обеспечения.

Первое, на чем хочется акцентировать внимание, это то, что легально приобрести валюту компания вправе лишь с участием банка имеющего определенные полномочия, а валютные операции выделены в отдельный счет 52. Также, для ведения каких-либо расчетов в валюте необходимо иметь два счета: валютный и в рублях.

Предварительная настройка 1С

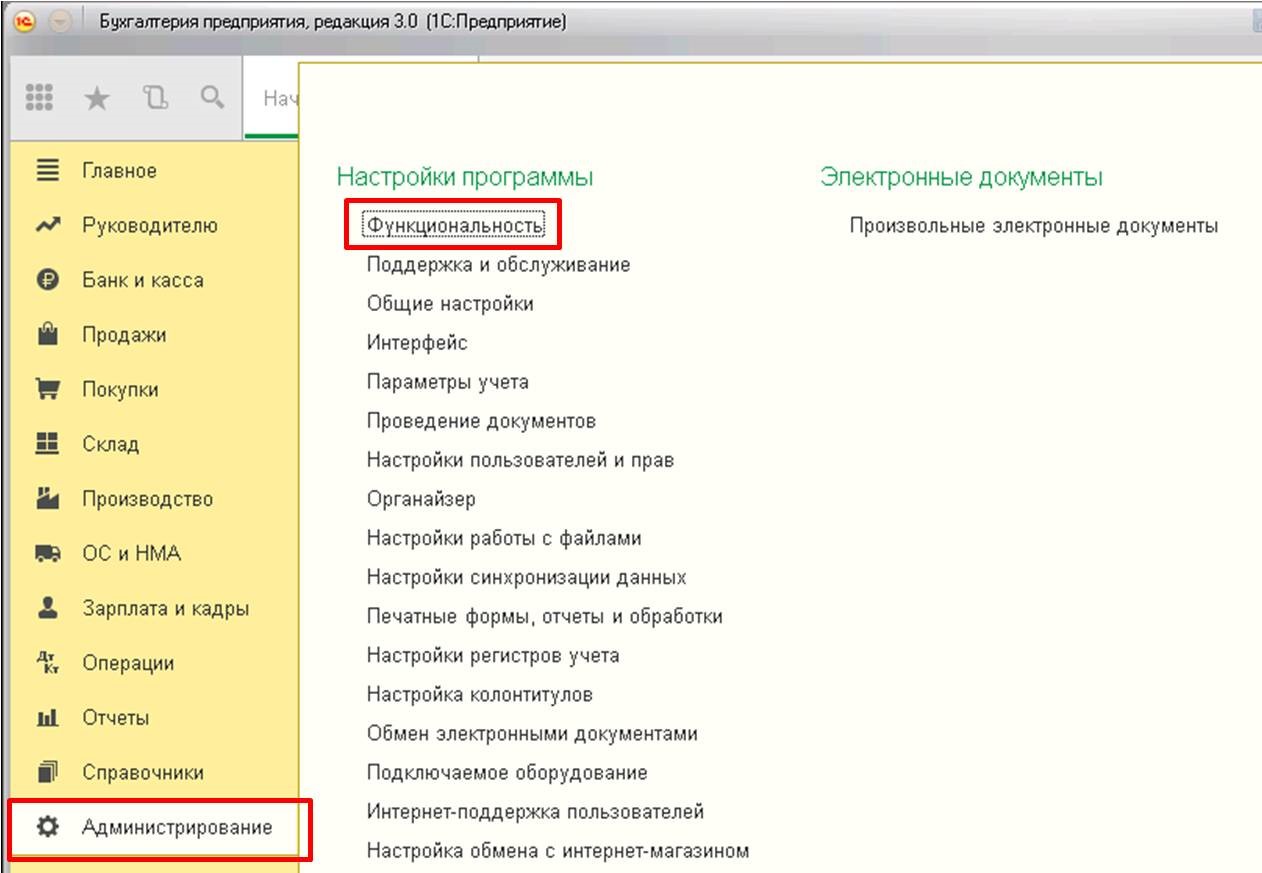

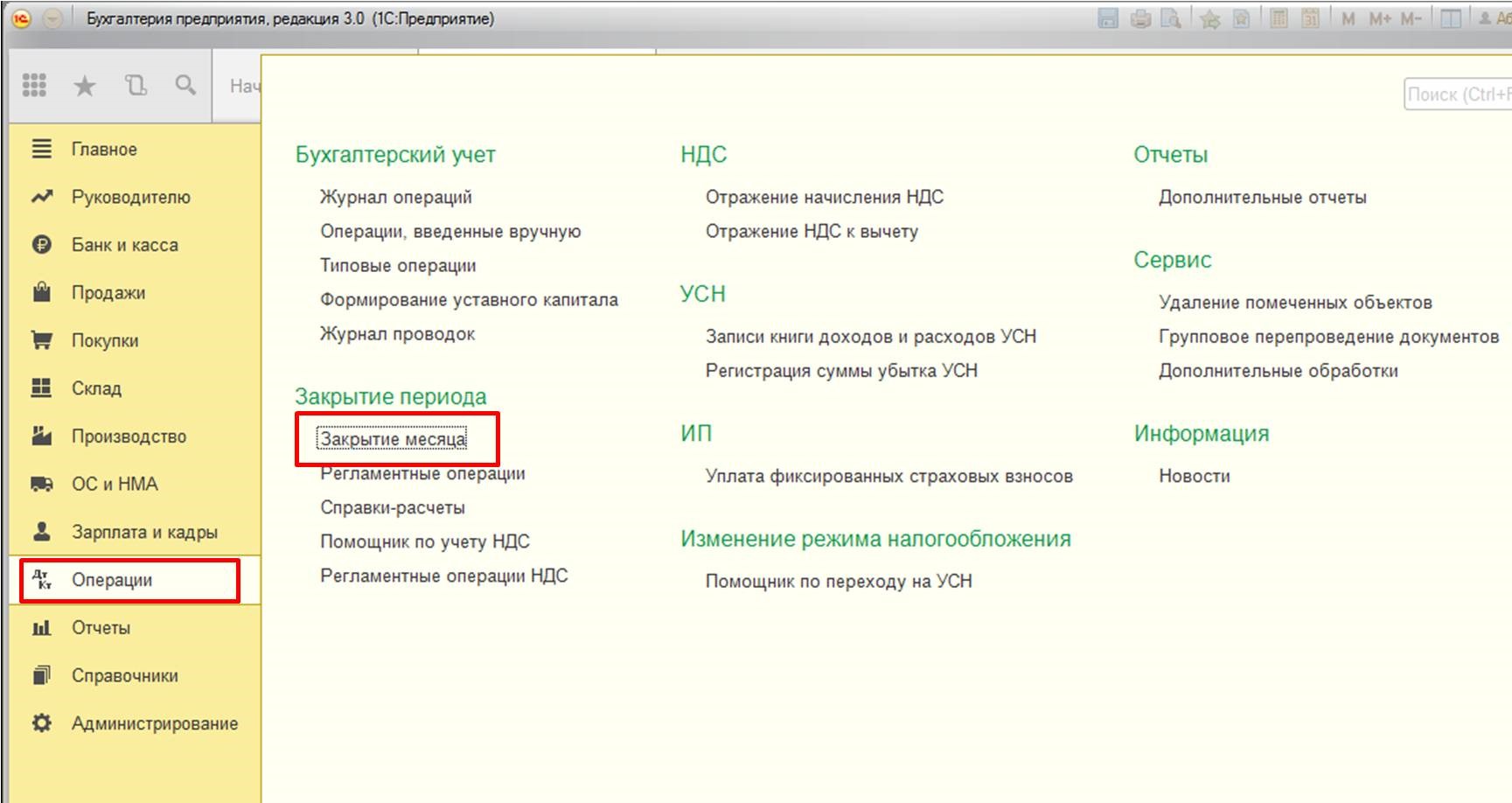

Для нормальной работы данного раздела 1С, потребуется выполнить некоторые подстройки программы. Первым делом включим необходимые нам функции, для чего перейдем в раздел «Администрирование»:

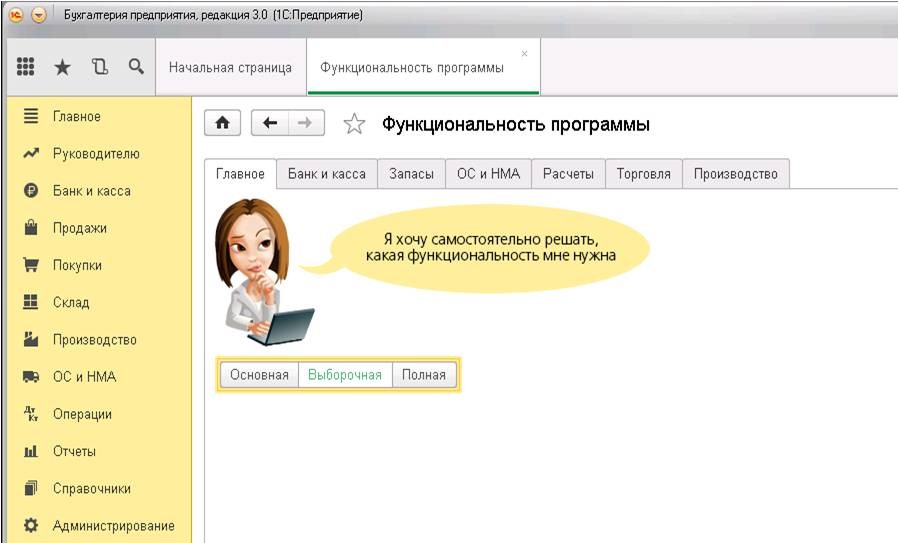

Открывается вот такая форма:

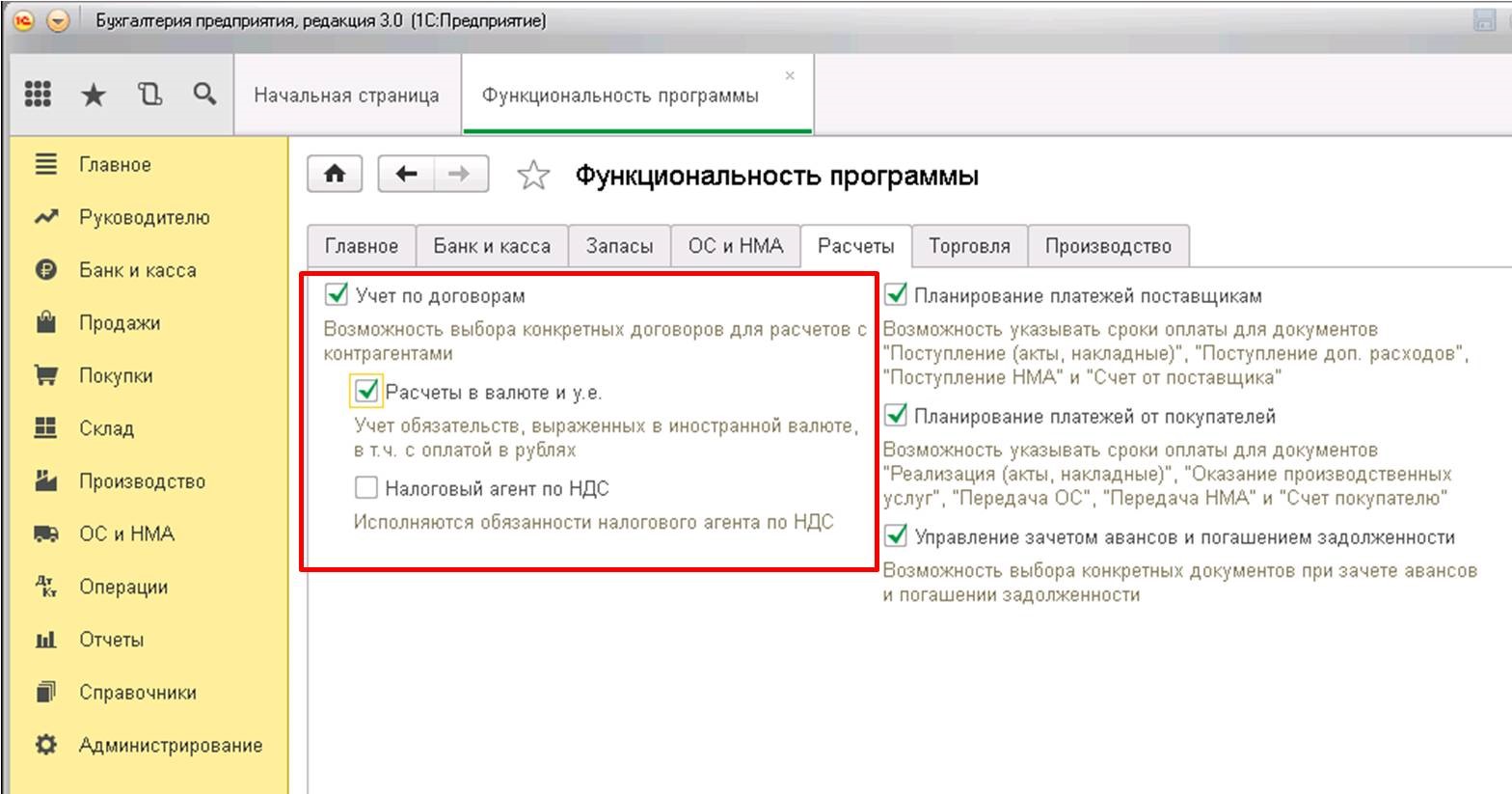

Форма дает возможность настраивать различные функции, но нас сейчас интересует вкладка «Расчеты». Для того чтобы операции с валютой стали доступны, требуется установить несколько флажков:

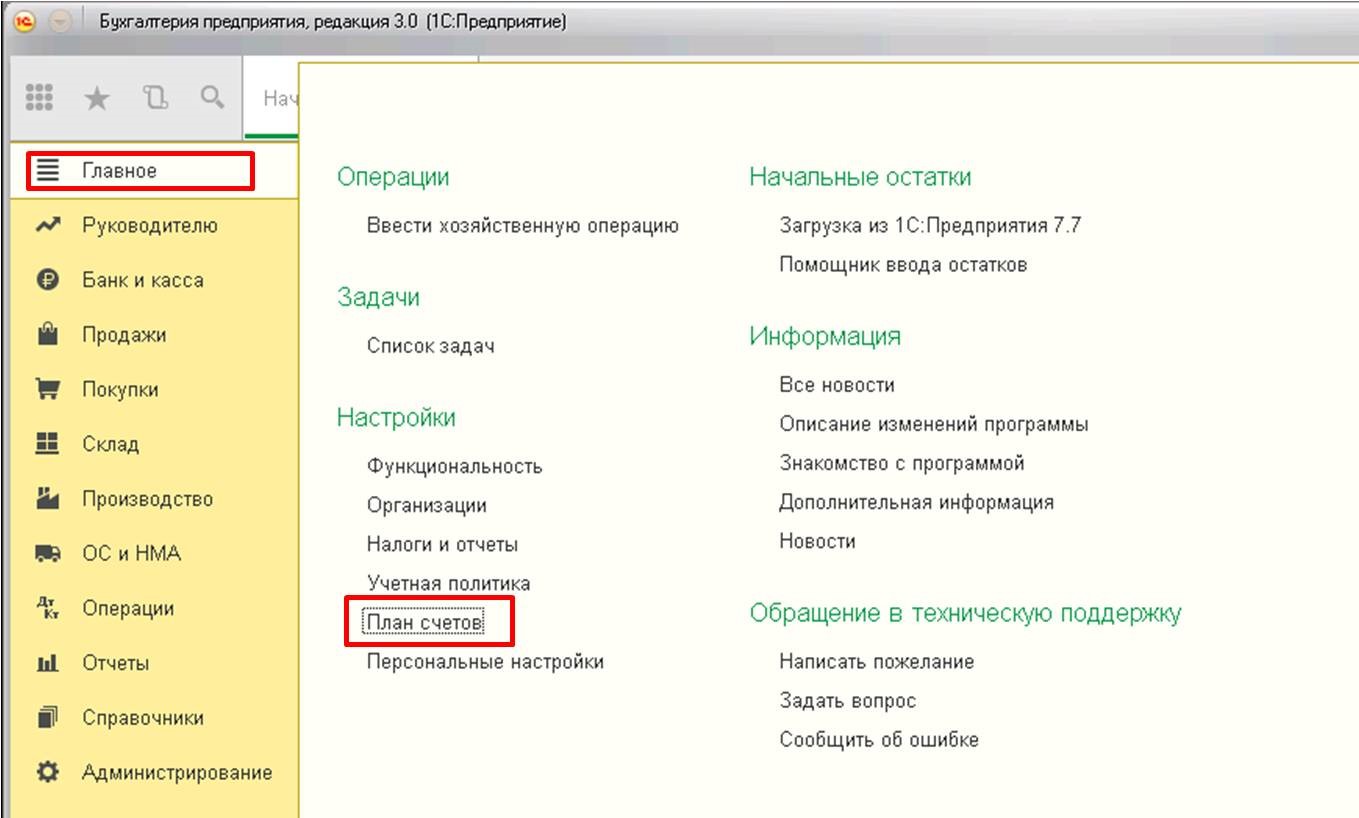

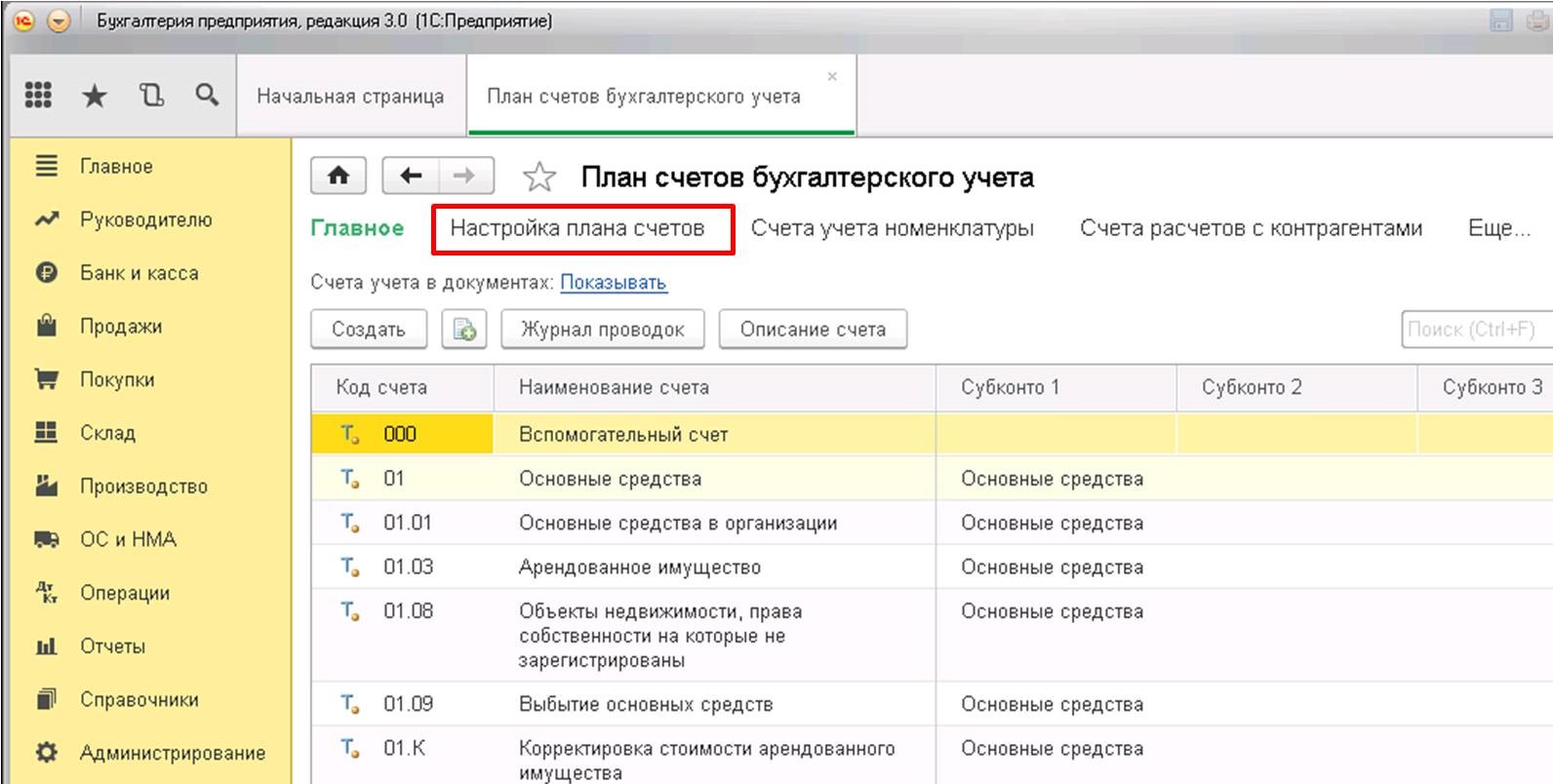

Поскольку в регламентированной отчетности валютные операции должны попасть в форму №4, необходимо чтобы данная статистика присутствовала в учете. Для этого выполняем следующие настройки – заходим в «План счетов»:

Выполним переход по гиперссылке, для чего жмем «Настройка плана счетов»:

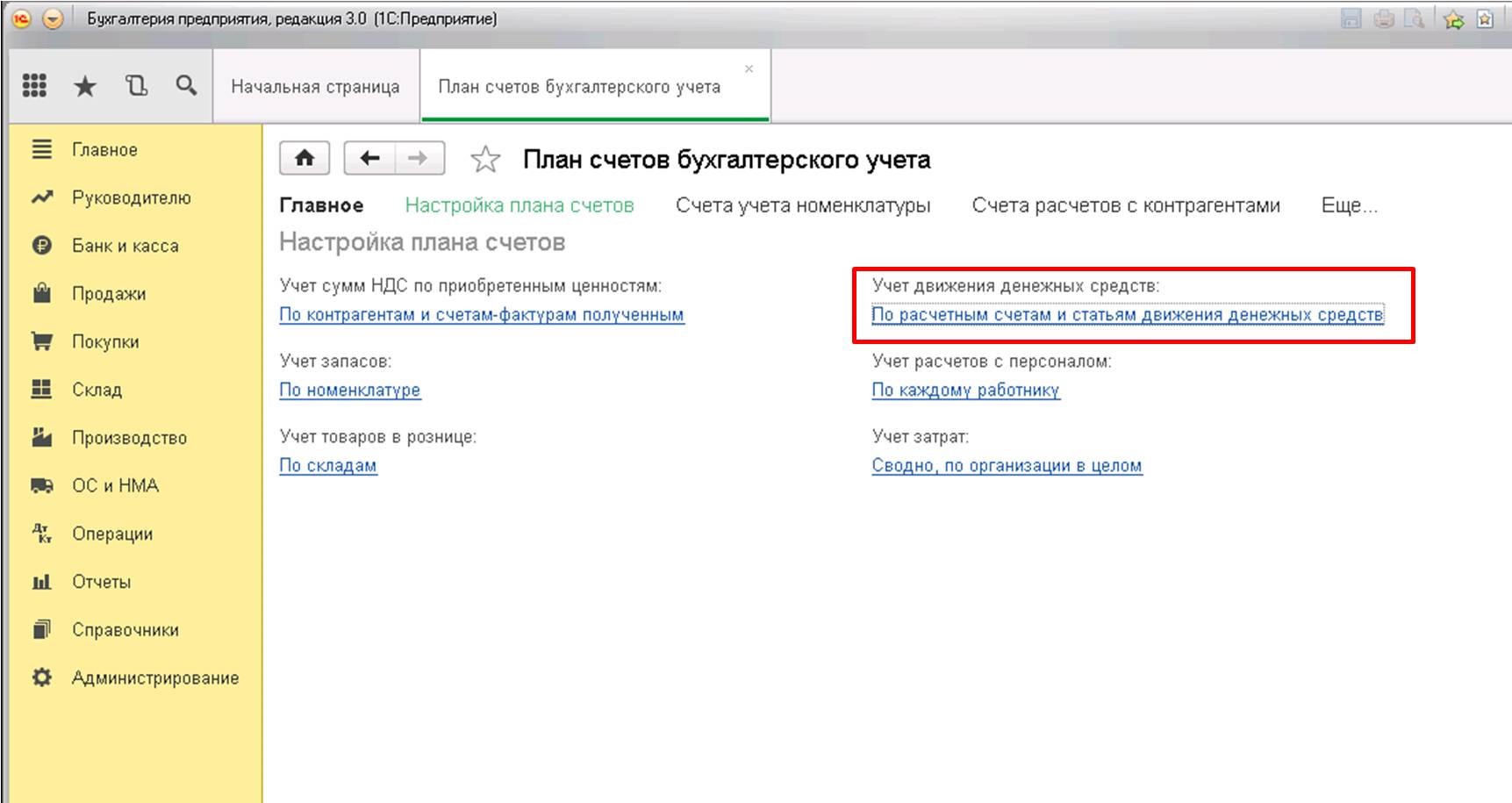

В появившейся форме активируем следующую ссылку:

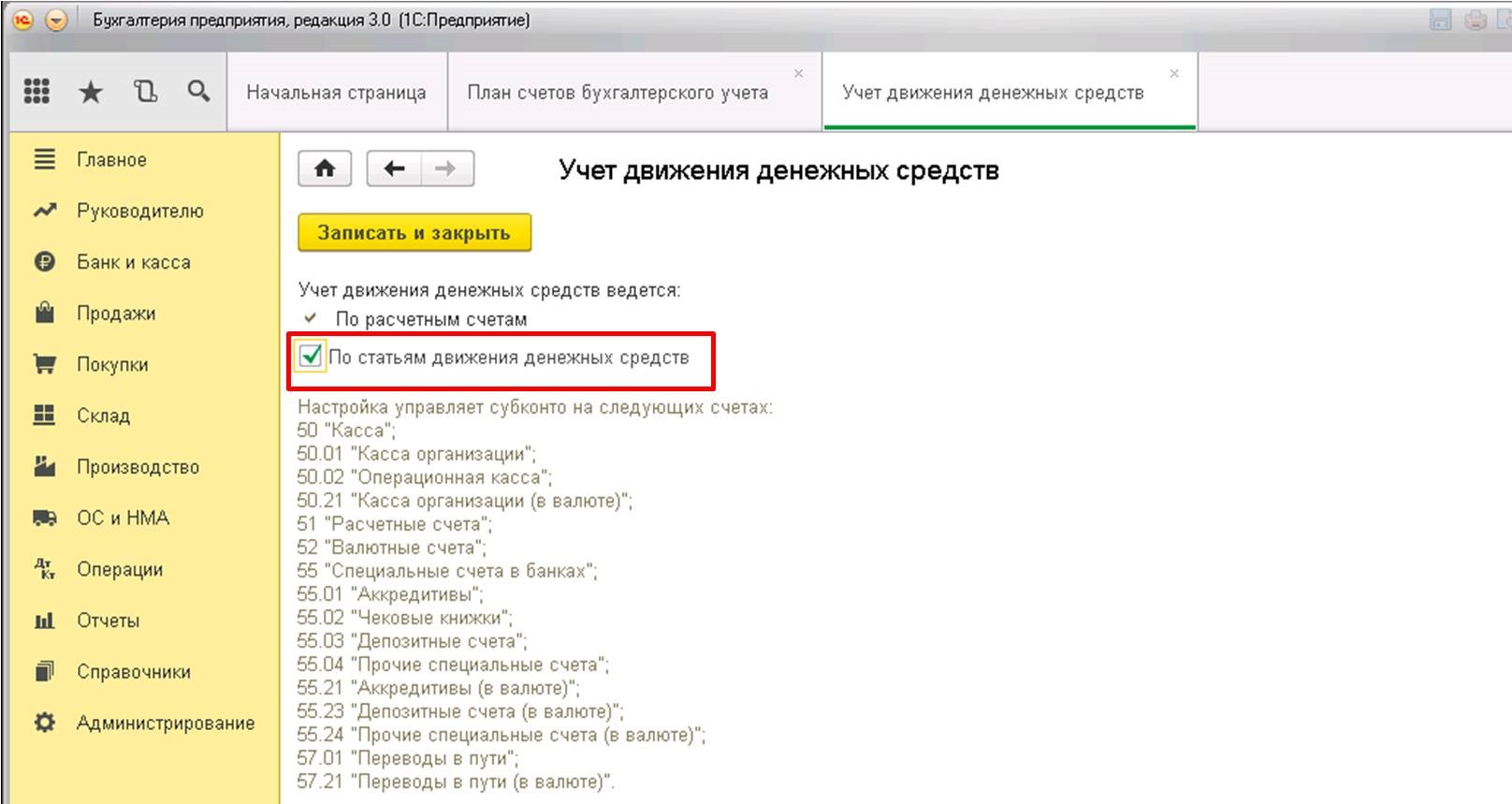

Здесь нас интересует наличие флажка в одном из реквизитов, а именно «По статьям движения денежных средств»:

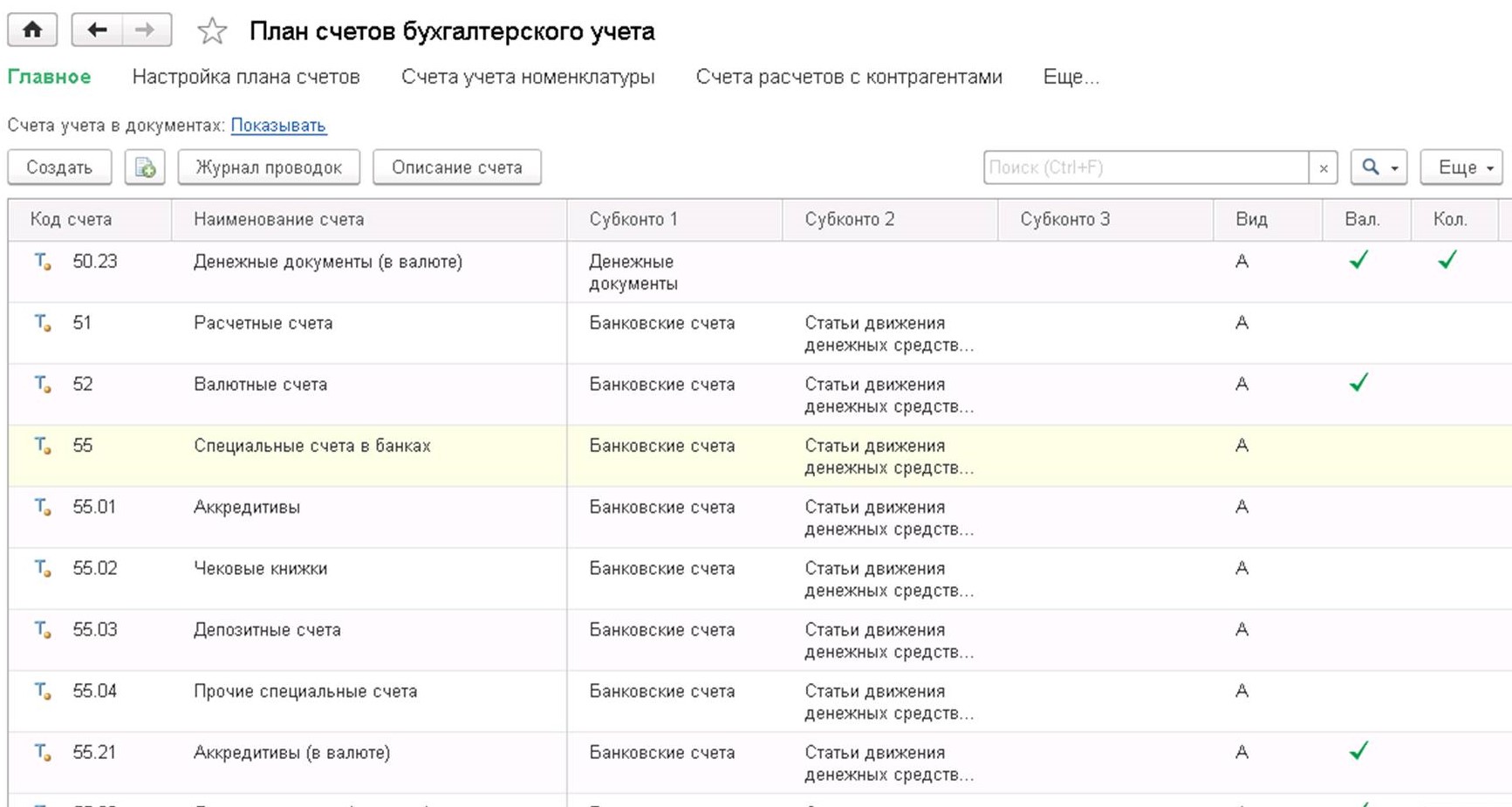

Если флажок отсутствует, его необходимо поставить. Включение этой функции разрешает ведение учета в аналитическом ключе: «Статьи движения денежных средств». После того, как флажок установлен, информация об этом (субконто) отобразится на всех счетах учета:

Следует отметить, что организациям, пользующимся счетом 57 «Переводы в пути», также необходимо включать данную опцию при отображении операций в своем бухгалтерском учете. В принципе, этот счет целесообразно использовать, только если существует вероятность несовпадения дат выдачи банку поручения и появления денег на валютном счете. Если же подобные операции проходят «одним днем», то необходимость в использовании счета 57 отпадает.

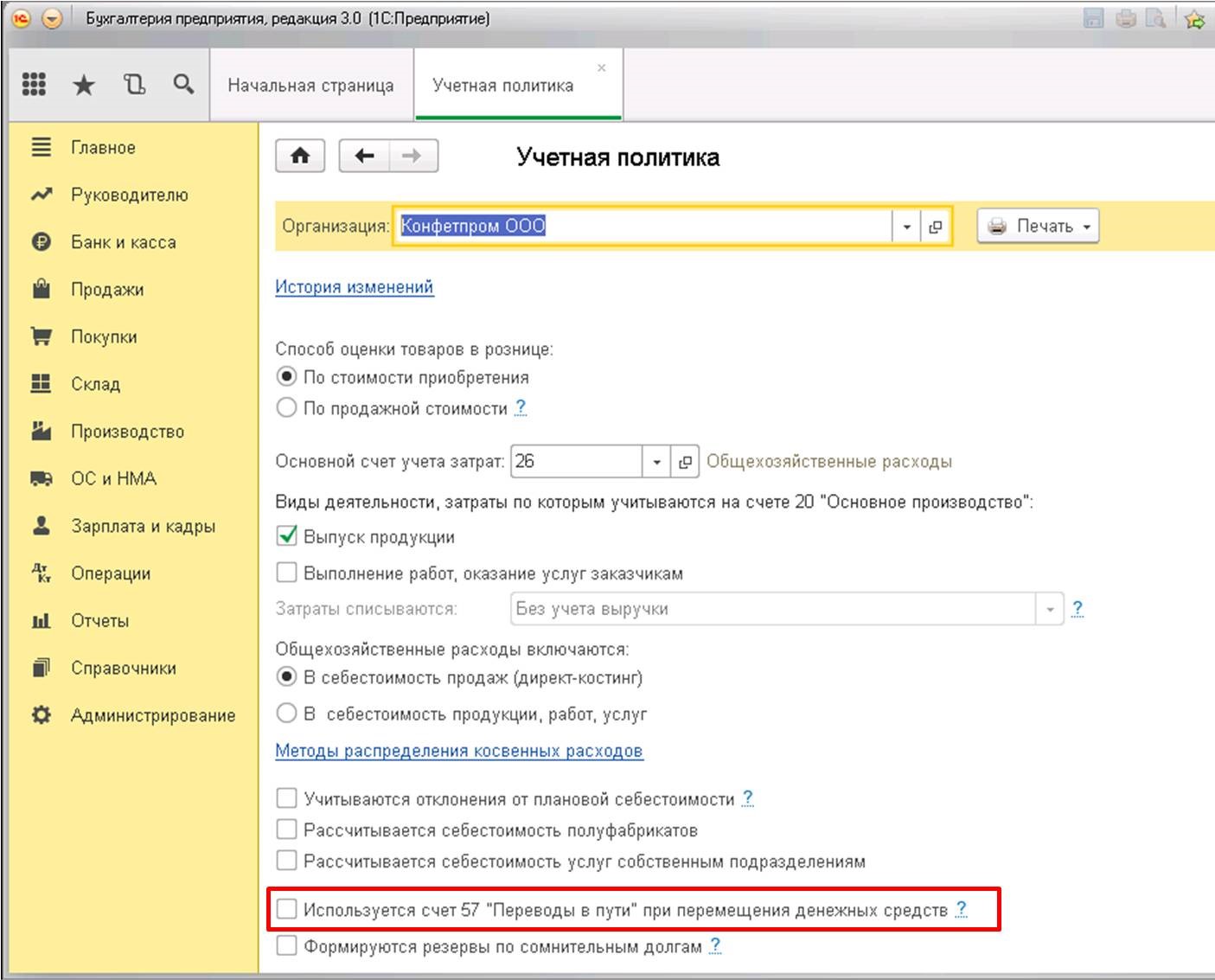

Настройка находится в параметрах раздела «Учетная политика»:

Для активации устанавливаем флажок на использование счета 57:

На этом, пожалуй, можно закончить с настройкой и приступить к отражению собственно валютных операций.

Покупка валюты в 1С

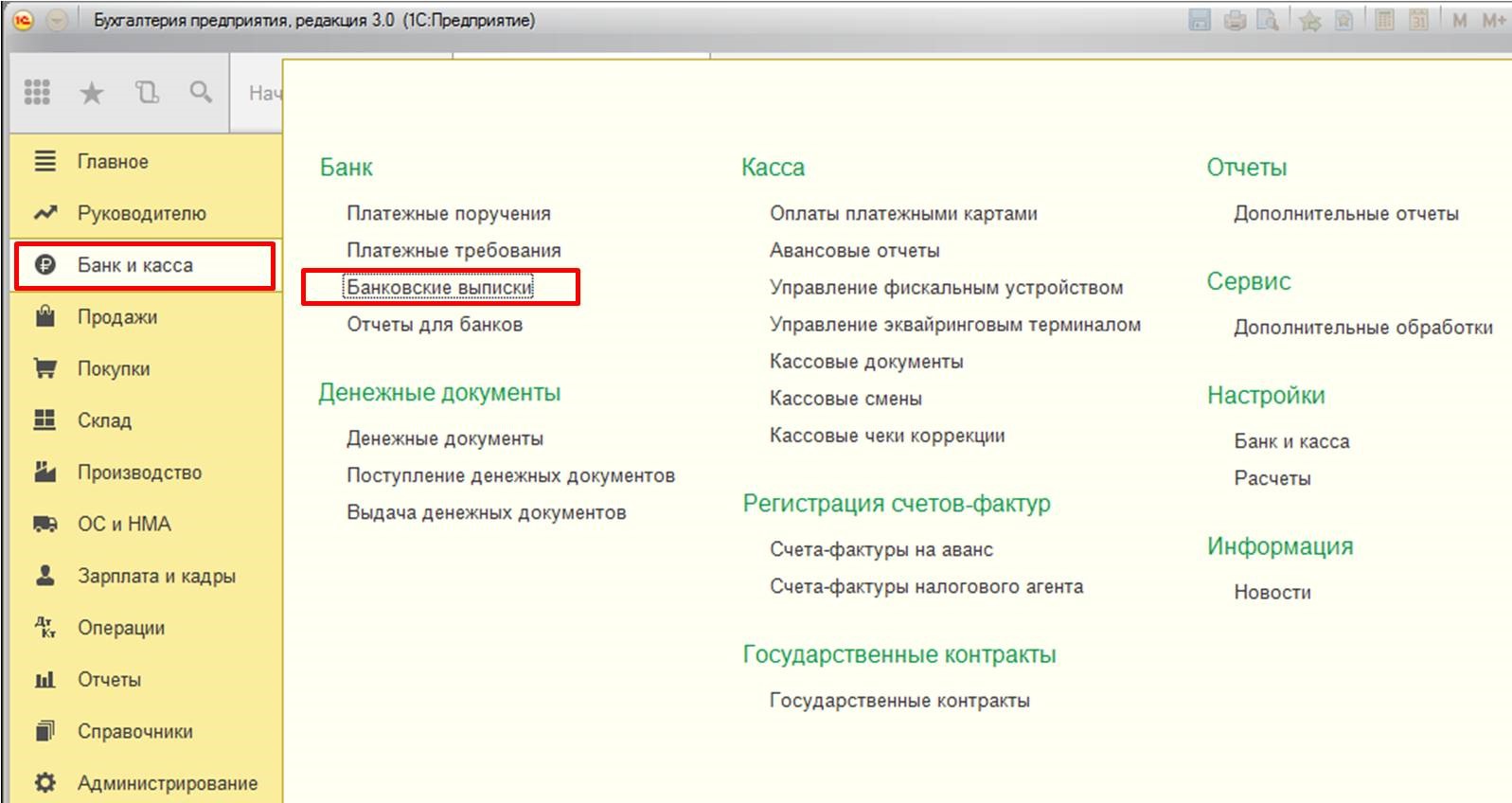

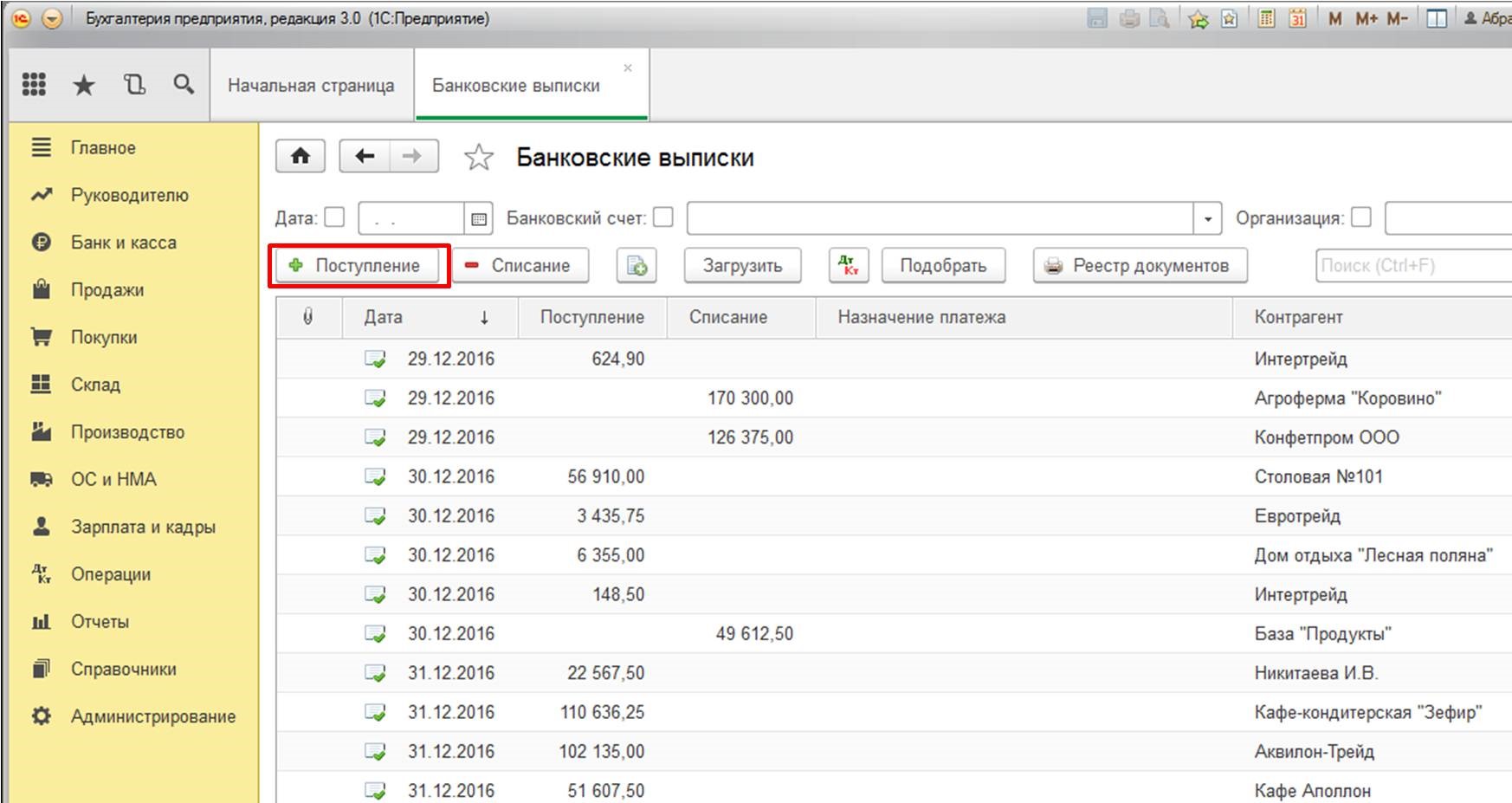

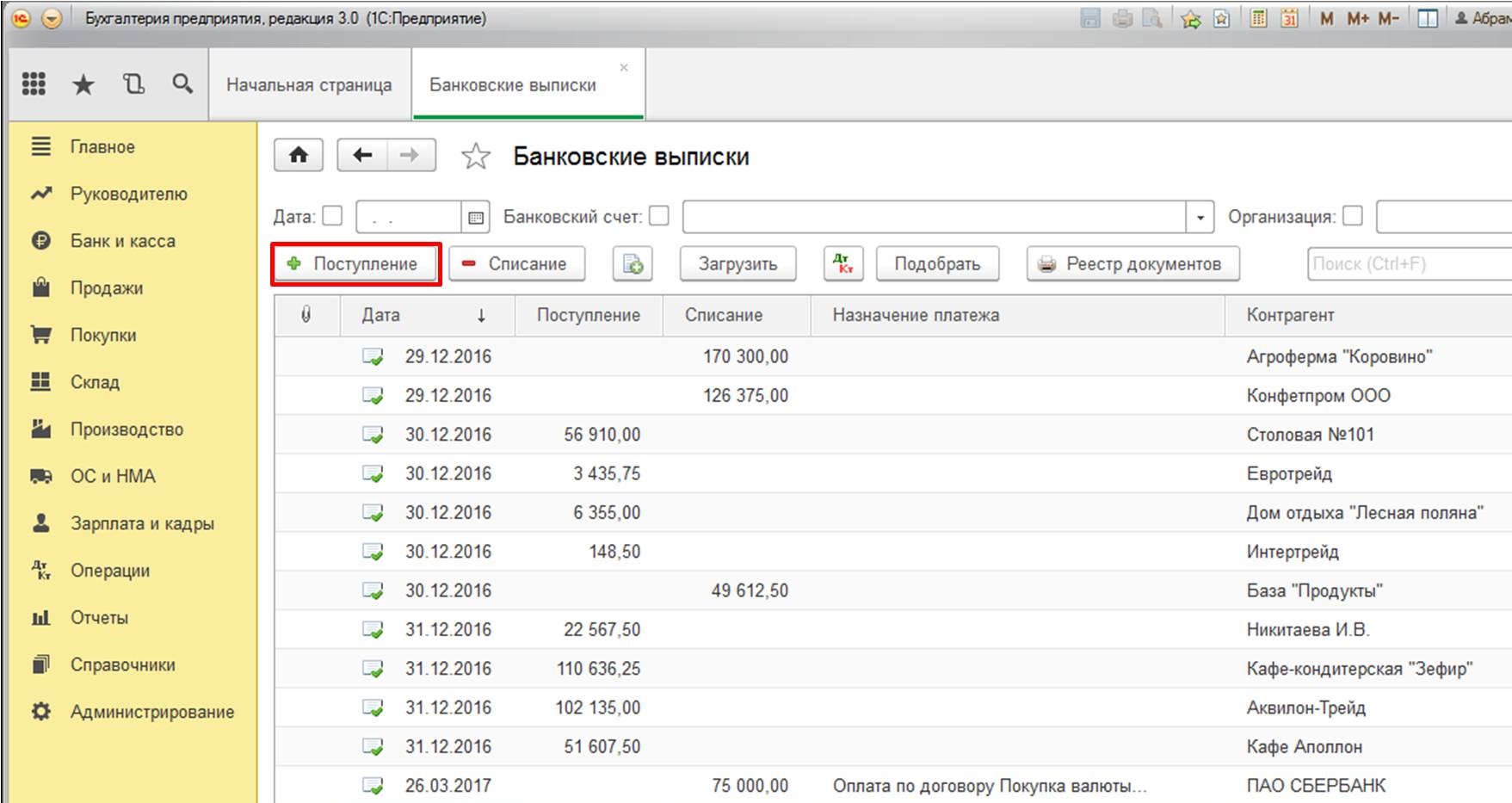

Первое обязательное действие – отправка распоряжения на приобретение валюты в уполномоченный на это банк. Разработка формы такого распоряжения прерогатива специалистов банка и включает в себя: обоснование необходимости покупки валюты, требуемую сумму средств и максимальный курс. Для перевода денег от организации потребуется сформировать платежное поручение. Реализовать это можно на вкладке «Банк и касса»:

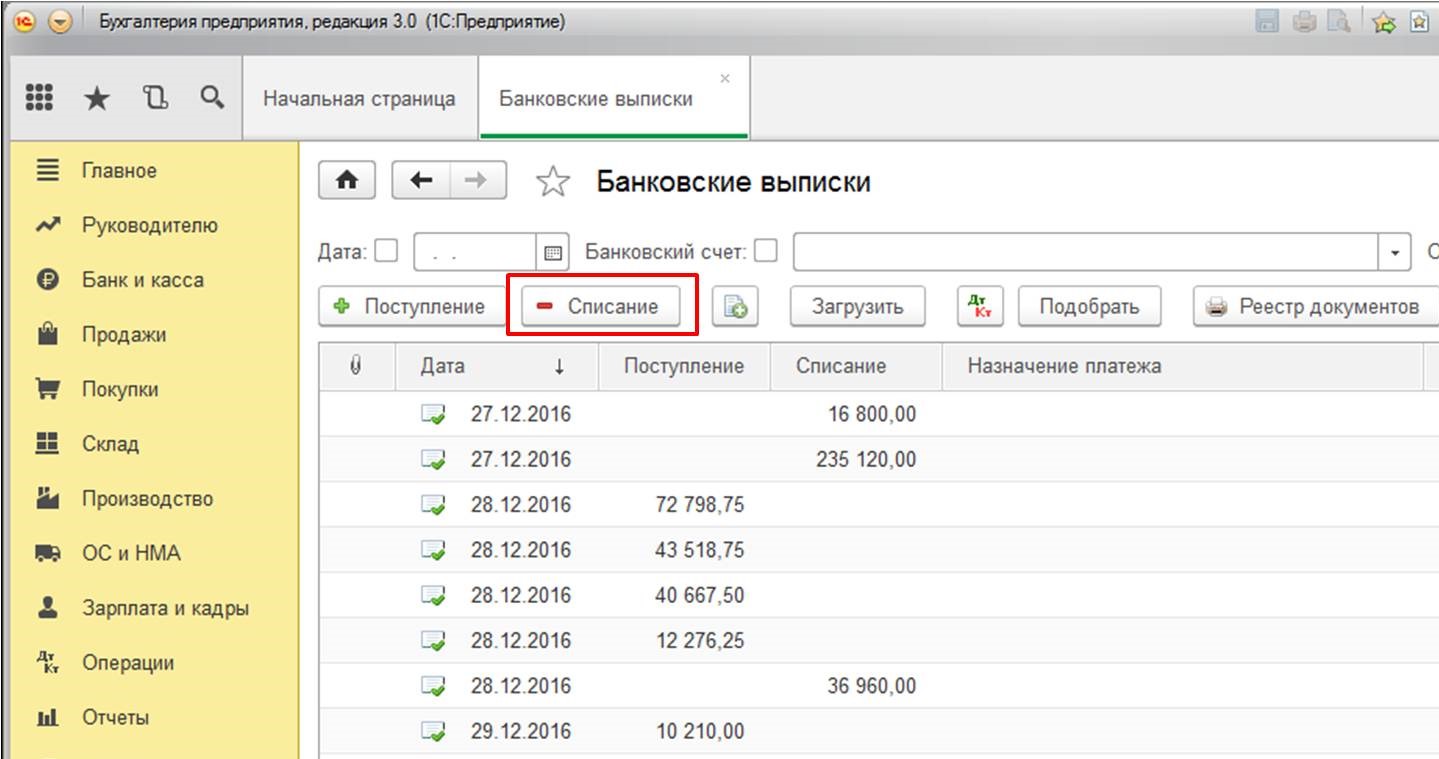

В момент покупки валюты банк выполнит списание необходимой для этого суммы со счета организации-покупателя. Оформление этой операции в 1С:

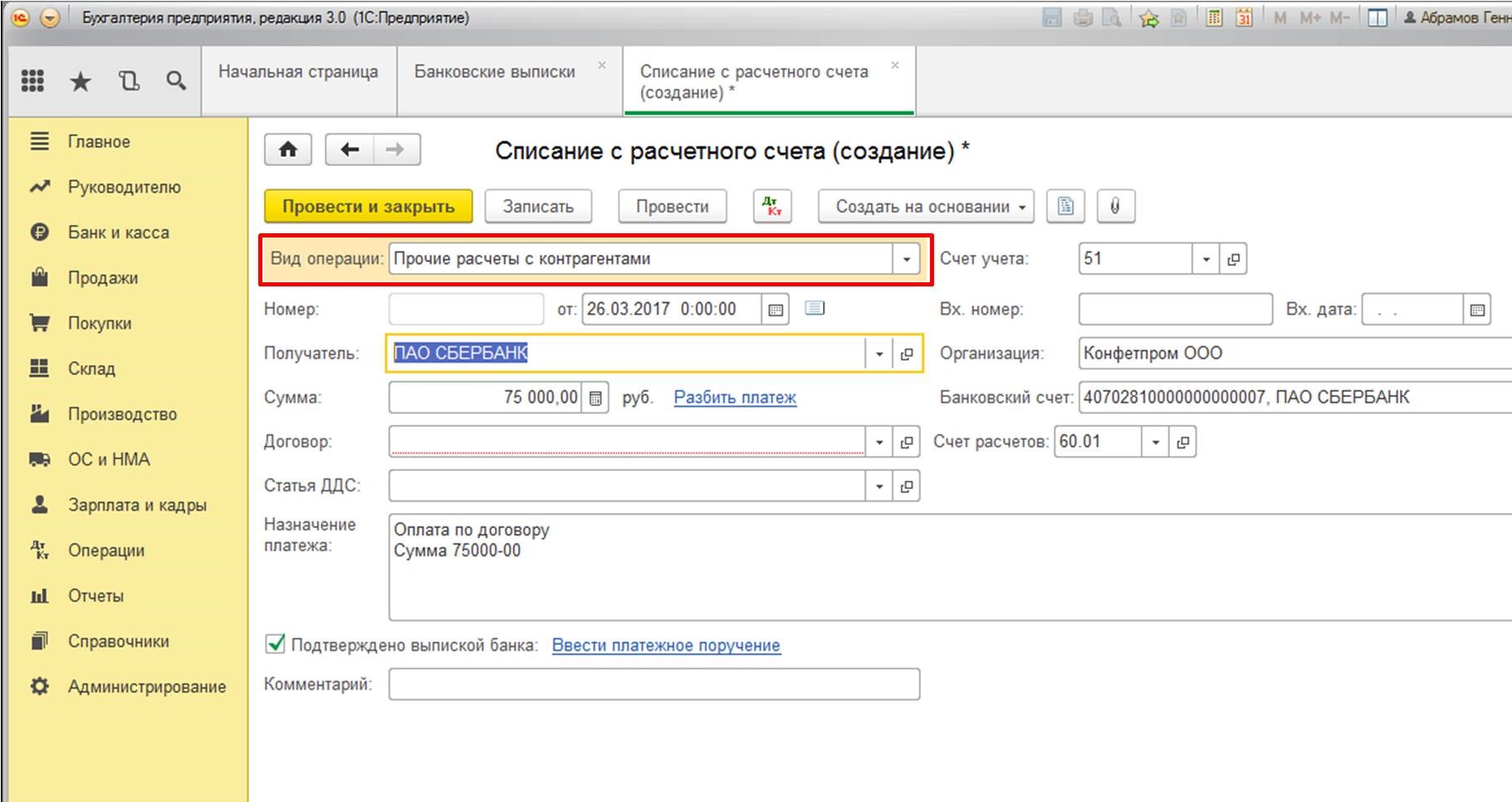

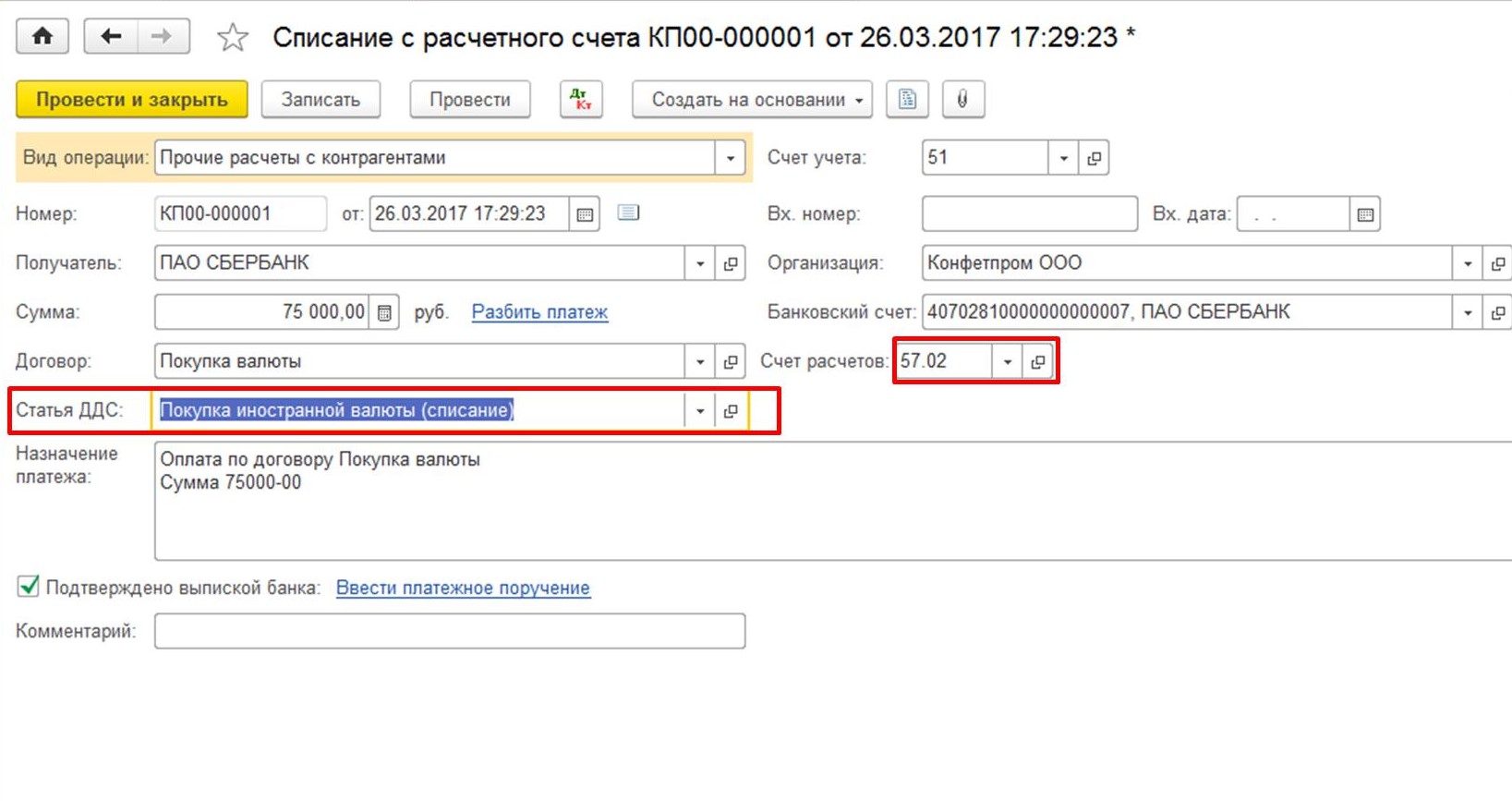

В бланке «Списание с расчетного счета» выберем нужное нам действие, в данном примере «Прочие расчеты с контрагентами»:

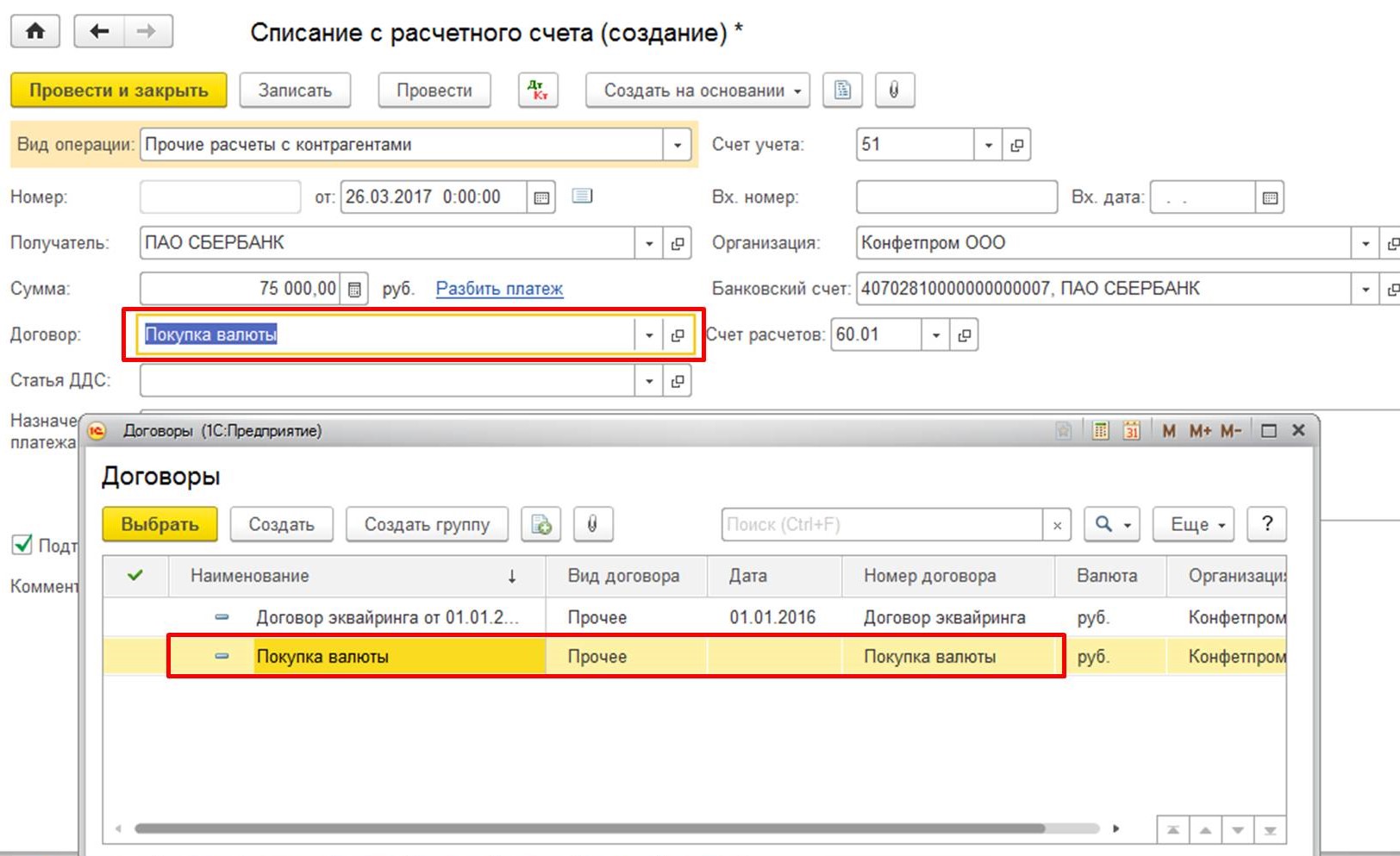

Вносим информацию в договор с банком, при этом назначаем ему стандартный вид «Прочее»:

Следующий шаг – статья движения денежных средств. Присваиваем операции статус «Покупка иностранной валюты (списание)», в соответствующей графе. Если в учете присутствует счет 57, реквизит «Счет расчетов» снабжается индексом «57.02», если учет происходит без него – «76.09»:

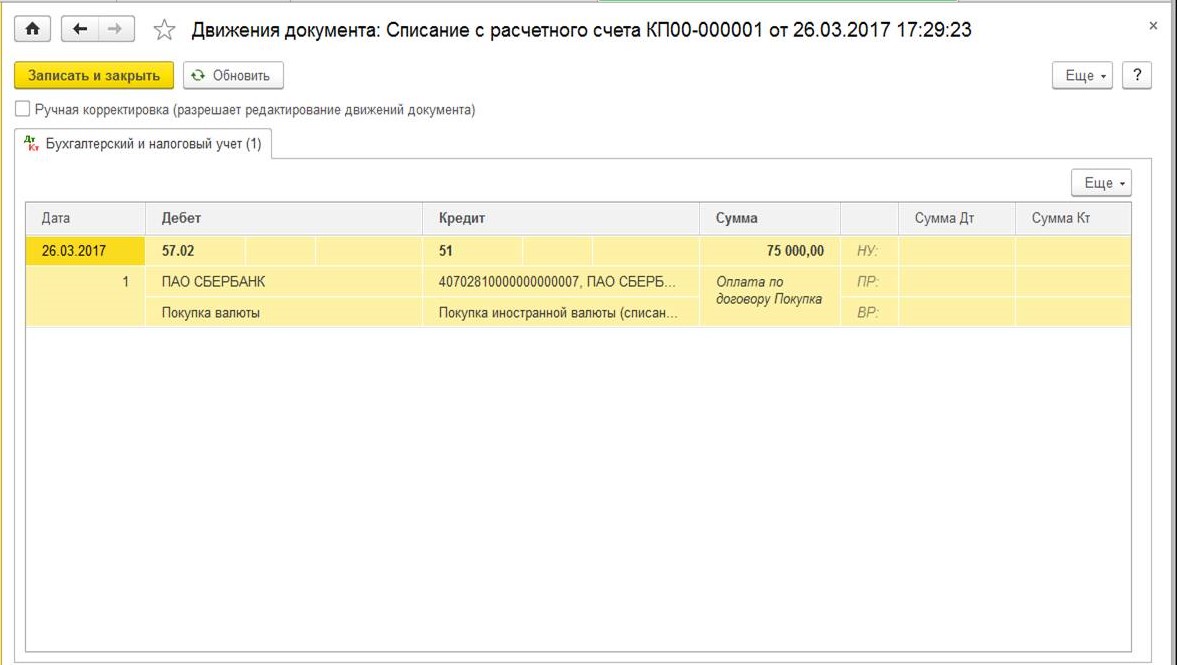

Так как финансы уходят с рублевого счета, вставляем именно его номер в поле «Банковский счет». После программа 1С выдаст отражение транзакции:

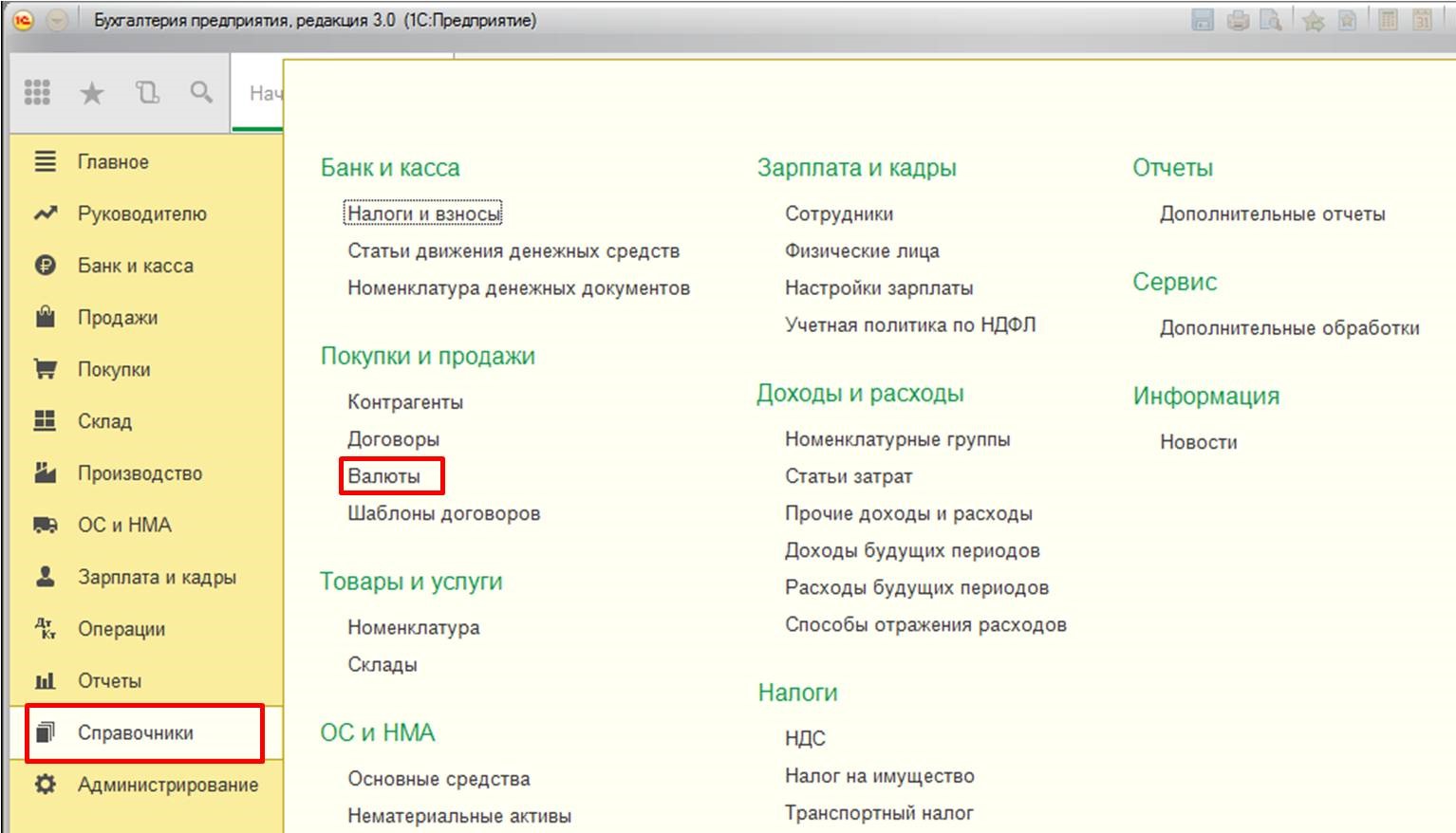

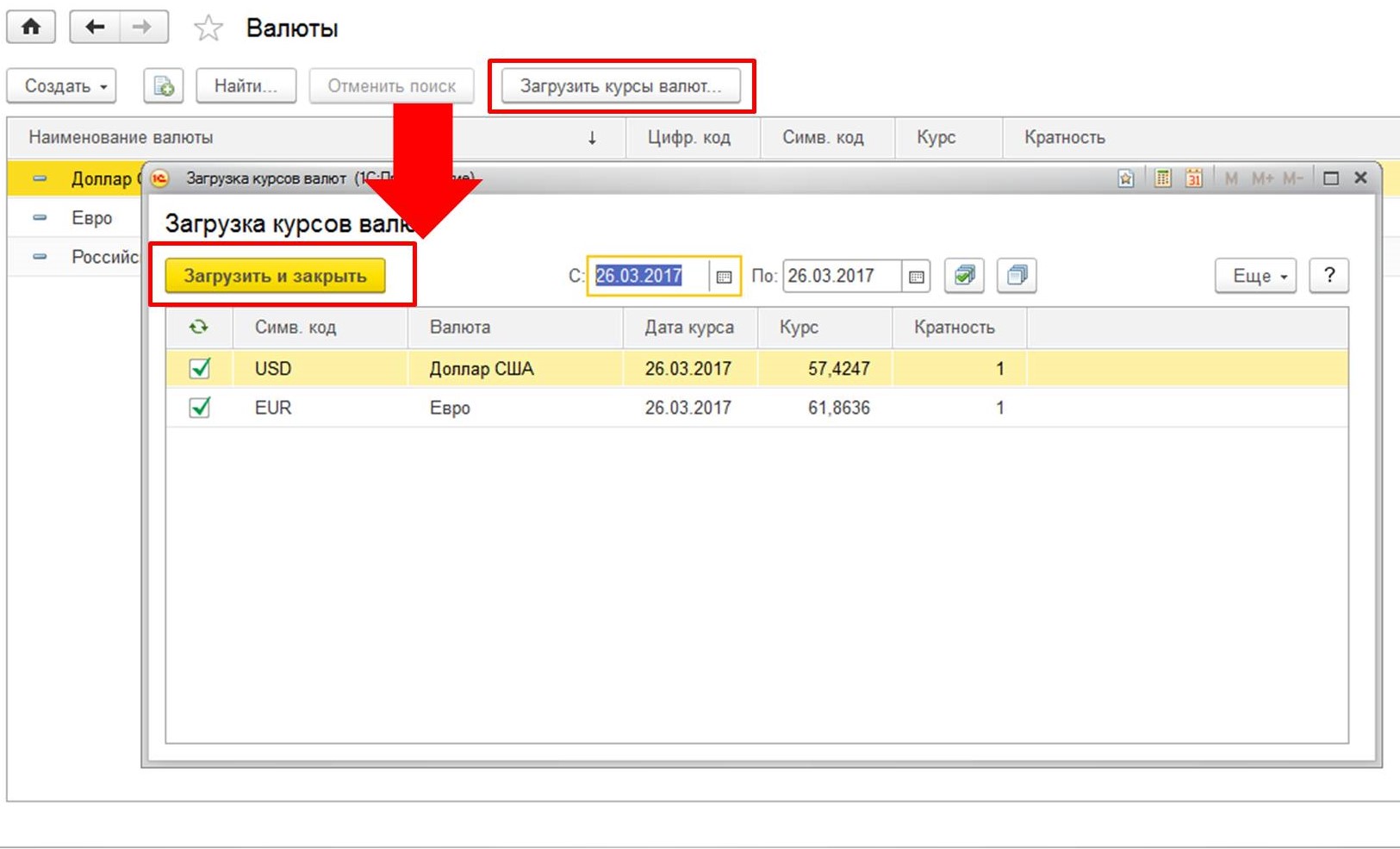

По факту списания, банк выполнит наше поручение по закупке. Поскольку бухгалтерия обязана хранить валюту только в рублевом эквиваленте, бухгалтерская программа производит требуемые перерасчеты. Необходимые для этого данные импортируются из программного справочника «Курсы валют», информацию в котором требуется регулярно обновлять. Для этих целей предусмотрена возможность загрузки действующего в данный момент курса Центрального Банка из сети:

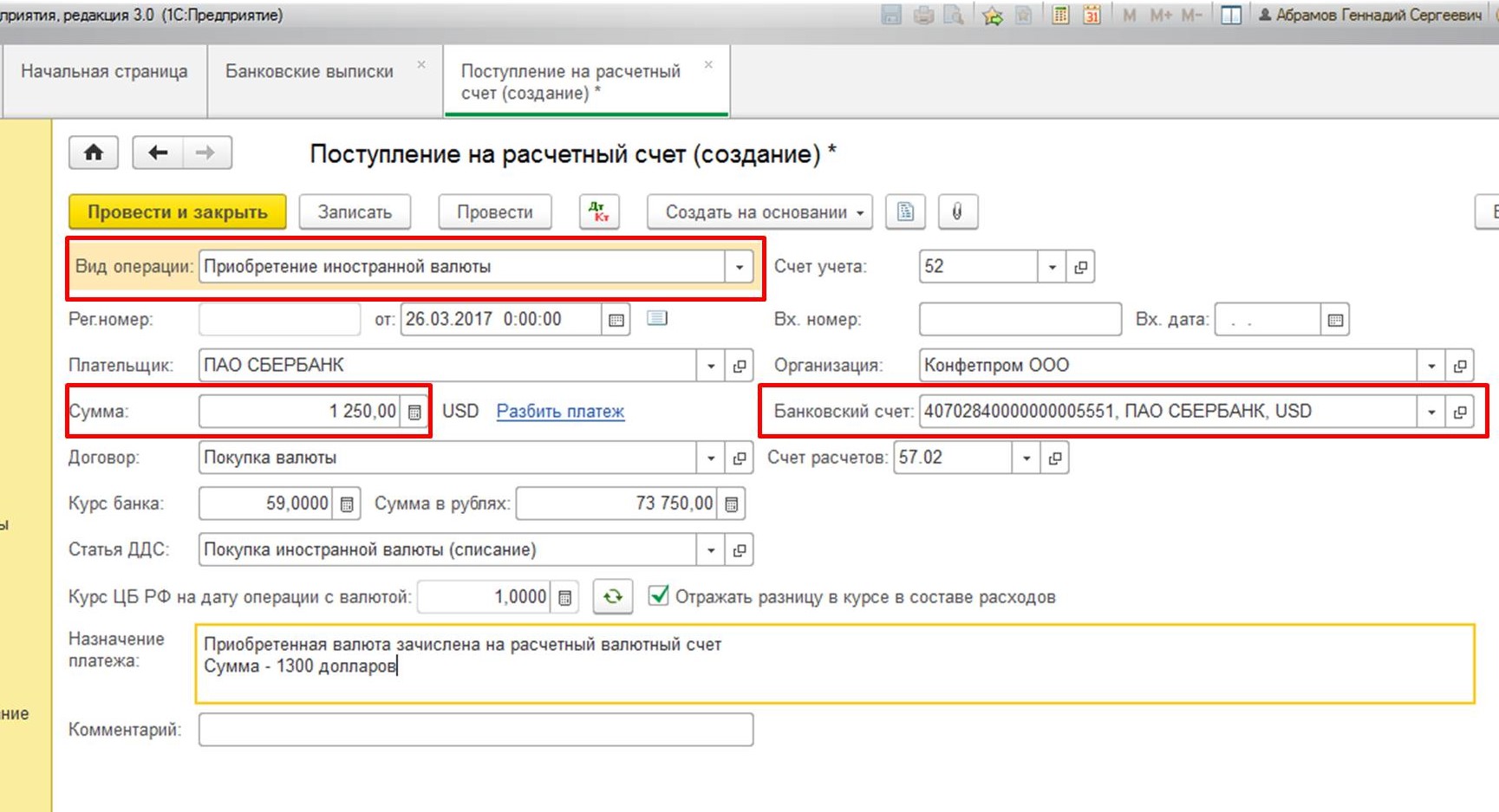

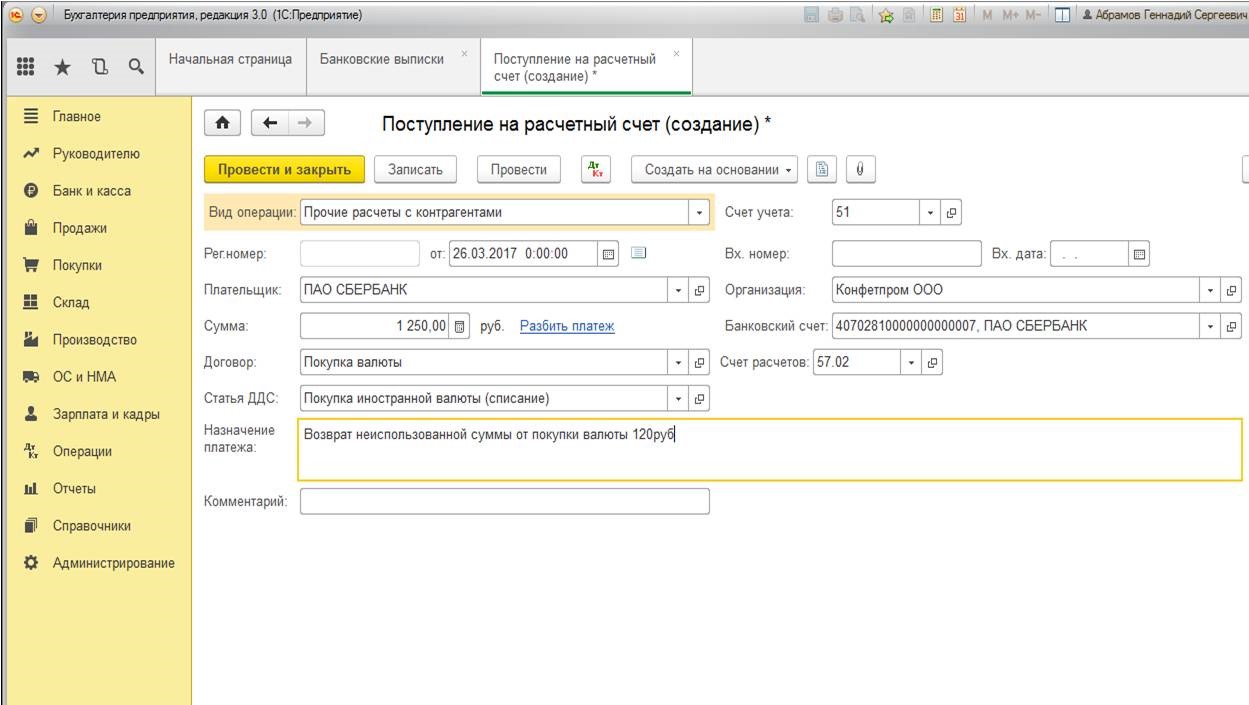

Факт покупки отображается в бланке «Поступление на расчетный счет»:

Который необходимо снабдить следующими данными:

- Вид операции – нам надо выбрать «Приобретение иностранной валюты».

- Прописываем сумму в надлежащем реквизите.

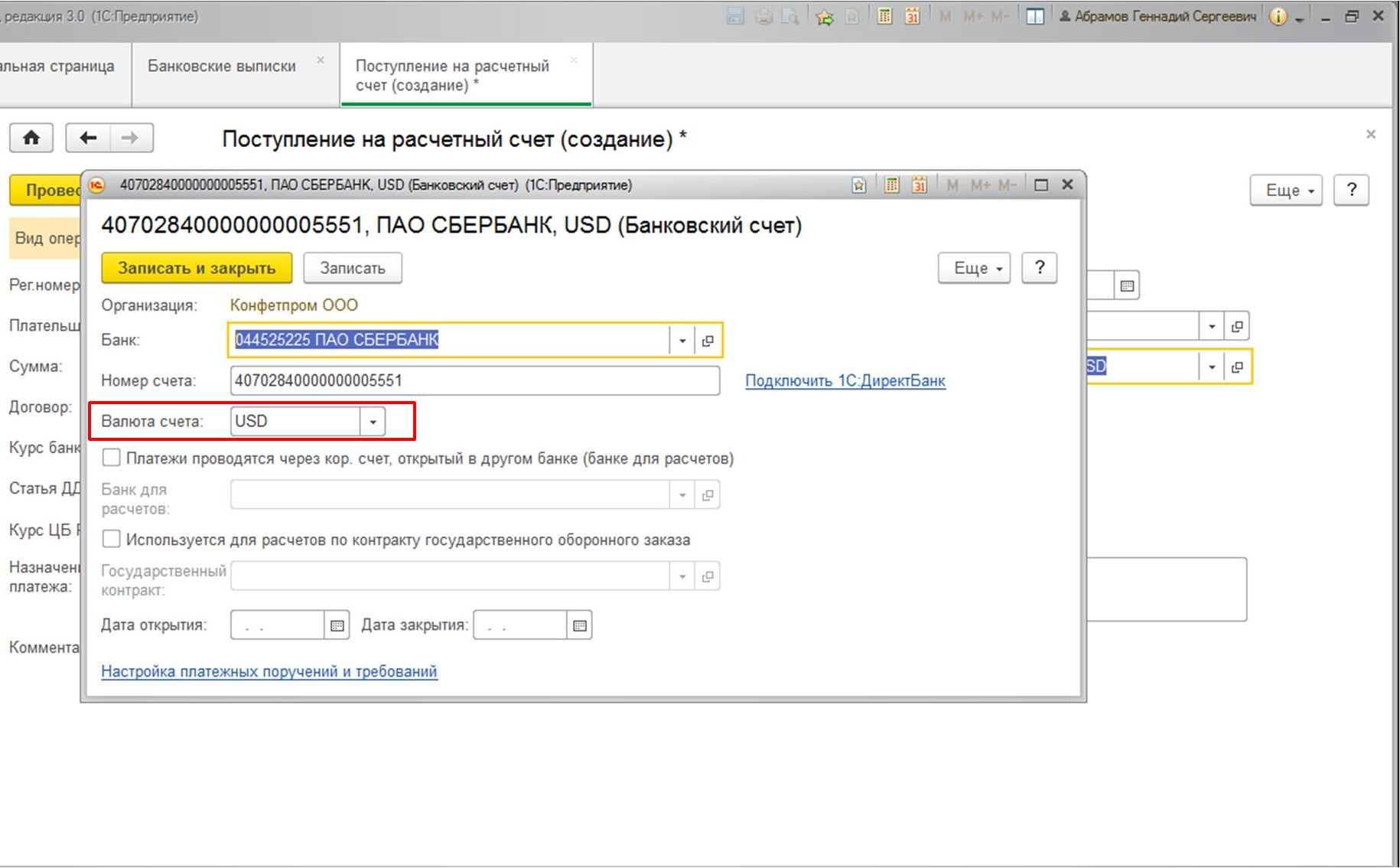

- Правильно оформляем реквизит «Банковский счет» – вносим номер валютного счета компании. Что важно, в договоре обязательно должно присутствовать название валюты (здесь USD).

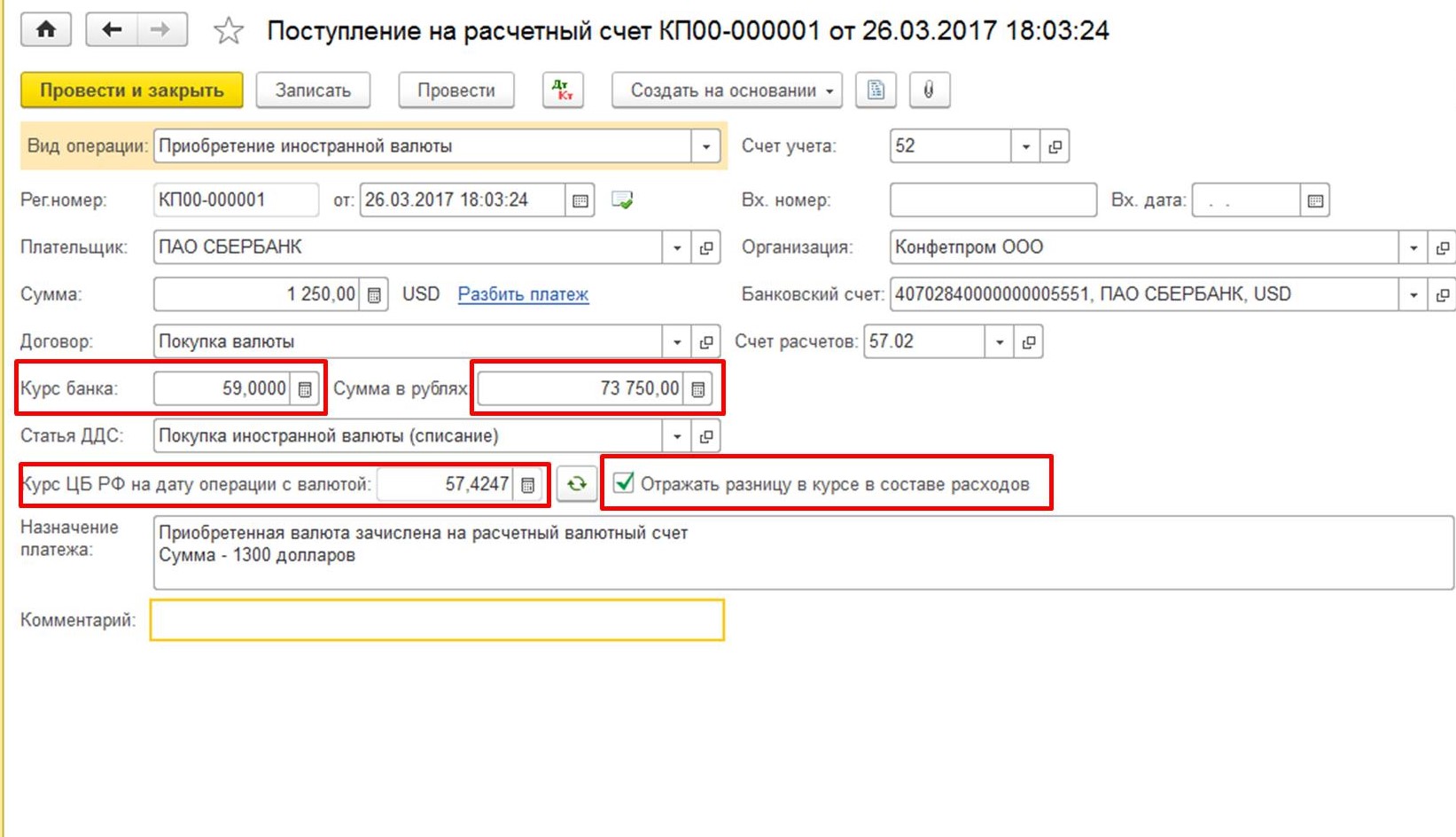

В поле реквизита «Курс банка» указывается фактический курс, по которому совершалась покупка валюты, поле «Сумма в рублях» отображает расходы банка. Наличие подтверждающего флажка напротив «Отражать разницу в курсе в составе расходов» дает возможность учесть потери на разнице в курсах между нашим банком и Центробанком. Курс Центрального банка, действительный на момент совершения операции, отображен в реквизите «Курс ЦБ»:

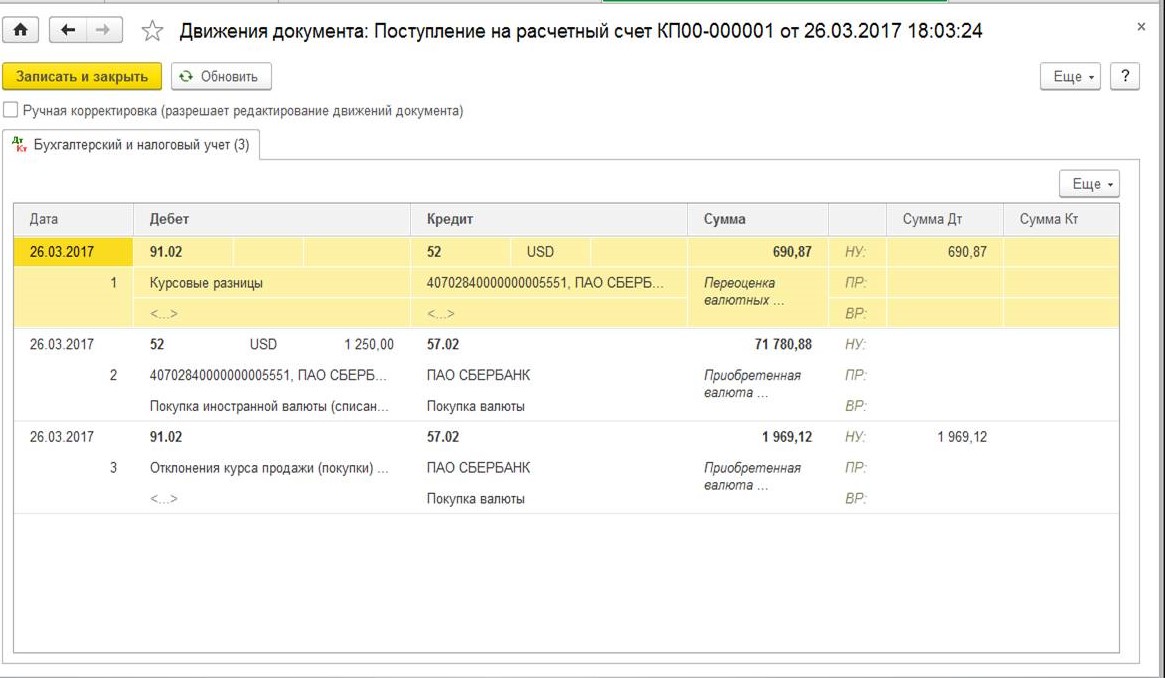

Затем формируются следующие движения:

Во взятом нами примере, второй проводкой зачисляются валютные средства, а третья проводка определяет потери на разнице курсов и переводит их в категорию расходов.

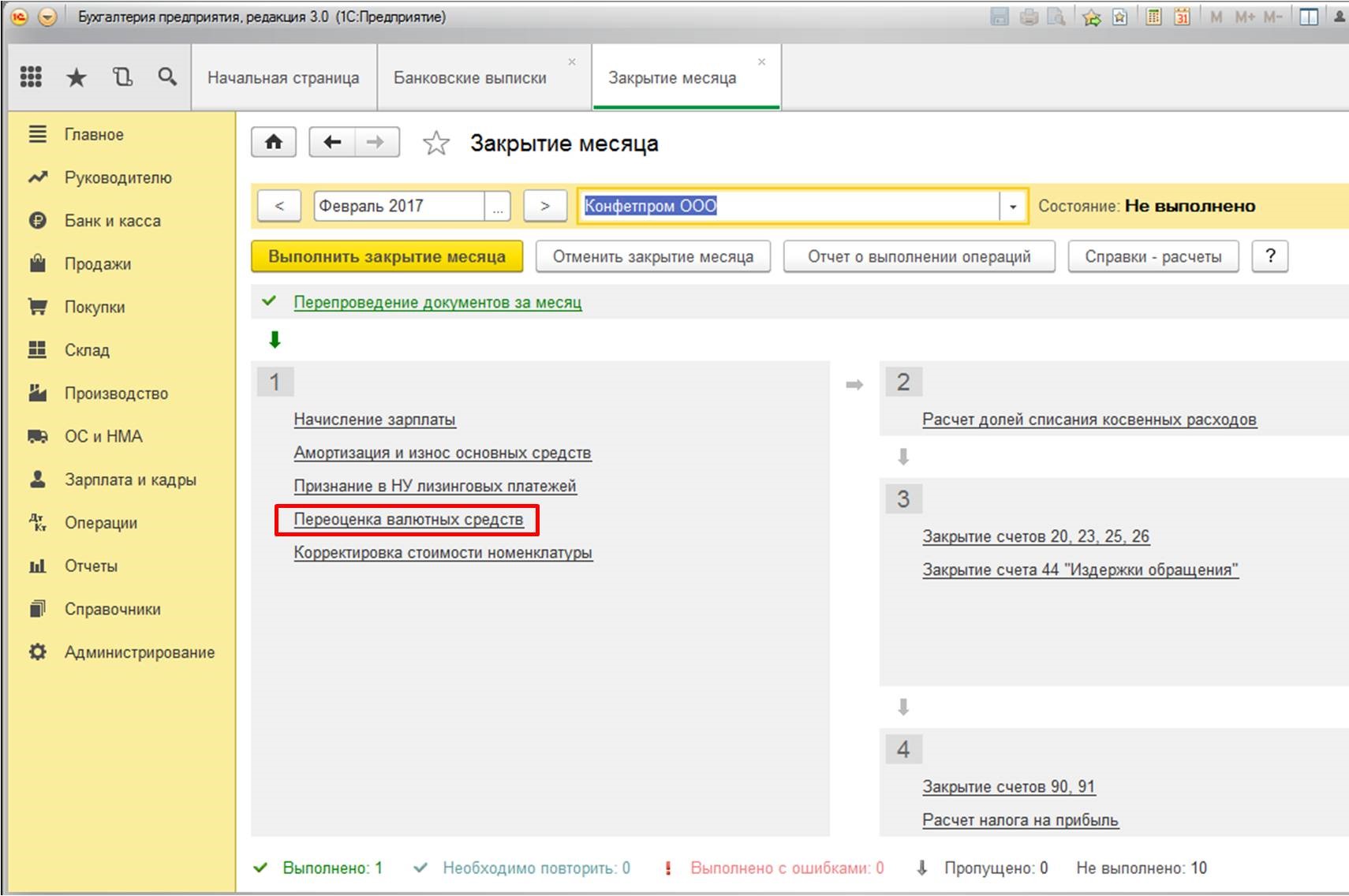

Первую проводку стоит рассмотреть внимательнее. На скриншоте видно, что на балансе организации находилась определенная сумма в валюте, которая также прошла переоценку, с отображением получившейся разницы в курсах (в нашем случае курс несколько снизился, что повлекло убытки). Следует подчеркнуть, что переоценка валюты и обязательств по ней, всегда происходит в случае транзакций и, обязательно, в конце каждого месяца. Для ежемесячной переоценки в программе 1С предусмотрена процедура «Переоценка валютных средств». Ее выполнение происходит в составе пакета «Закрытие месяца»:

Поскольку перечисление для банка составляло 75 тыс. рублей, а покупка валюты обошлась в 73,75 тыс. рублей, образовавшуюся разницу необходимо возвратить на счет. Для этого нам опять понадобится документ, знакомый по предыдущим шагам, «Поступление на расчетный счет»:

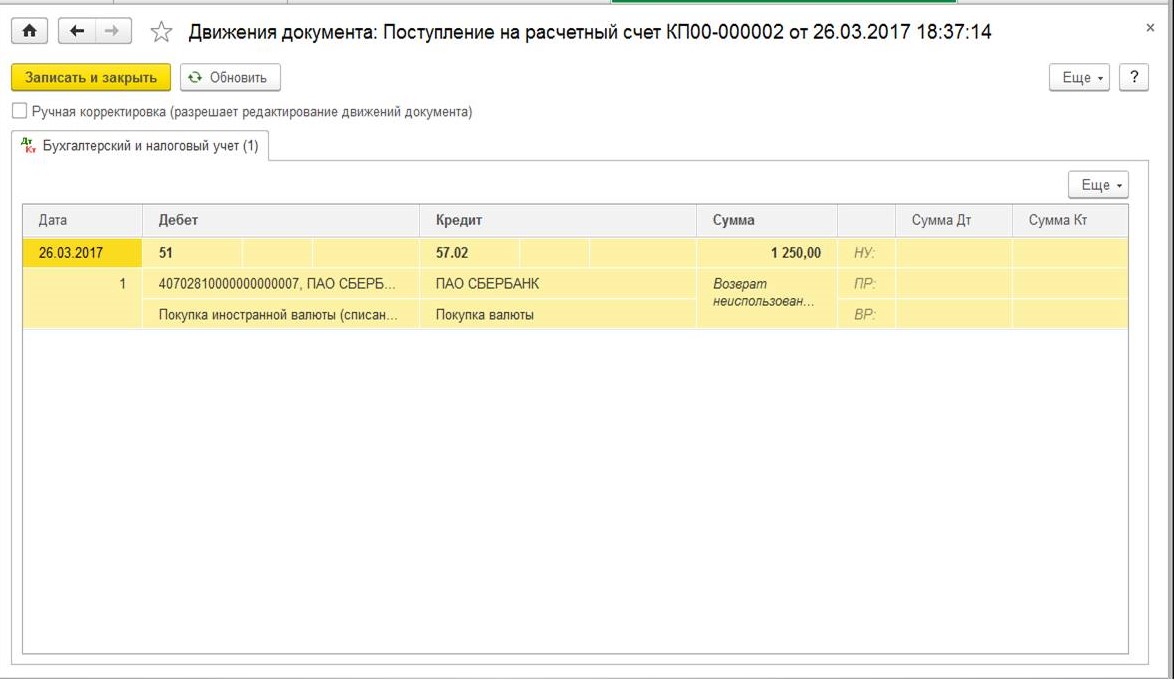

Окончив работу с документом, получаем следующие проводки:

Теперь приобретение валюты в 1С можно считать завершенным. А проверить счета позволит отчетная выборка, для этого в меню потребуется открыть «Оборотно-сальдовая ведомость»:

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

АО могут увеличивать свой уставный капитал путем выпуска дополнительных акций. Сам термин подразумевает, что к уже выпущенным ценным бумагам будут выпущены дополнительные акции. Важнейшие этапы выпуска и размещения дополнительных акций и отражение его в учете – тема нашей статьи.

Как размещаются дополнительные акции

Увеличение уставного капитала, как правило, имеет целью дальнейшее развитие АО: привлечение инвесторов, расширение числа владельцев, реформирование организационной, экономической структуры.

Переход права собственности на акции или их размещение может происходить несколькими способами: распределением среди акционеров, конвертацией в ценные бумаги, открытой или закрытой подпиской на акции (ст. 39 ФЗ-208 от 26/12/95 «Об АО»).

Круг лиц, имеющих право купить акции, может являться:

- заранее ограниченным;

- неограниченным.

Публичные АО имеют право осуществлять подписку как в закрытом режиме, так и в открытом, тогда как непубличные – только закрытого типа.

Дополнительная эмиссия: этапы и особенности

Общая последовательность выпуска дополнительных акций определяется рядом обязательных действий. На первом этапе процедуры принимаются решения о размещении и выпуске дополнительного числа акций в целях увеличения уставного капитала.

Решение о размещении утверждает совет директоров — СД (другой управленческий орган, выполняющий его задачи). СД при этом может стать инициатором, отдав решение вопроса на рассмотрение собственников, а может сам принять такое решение.

Решение о выпуске должно быть принято в течение полугода с момента принятия решения о размещении. Подписывается документ о выпуске генеральным директором (иное лицо на должности единоличного исполнительного органа АО).

Решение о выпуске и заявление на регистрацию вместе с пакетом документов, согласно Стандарту, подаются в ЦБ РФ в 3-х экземплярах. В случае обнаружения ошибок в документах и их оформлении может последовать отказ в регистрации. Размещение акций отражается в бухгалтерском учете стандартными проводками, согласно плану счетов БУ.

Отметим, что оплата акций может происходить как денежными средствами, так и правами, имуществом, иными ценными бумагами. Неденежные эквиваленты оплаты подлежат оценке независимыми оценщиками при участии Совета Директоров.

Отчет об итогах выпуска регистрируется, как и решение о выпуске ранее, в ЦБ РФ, и лишь после завершения регистрационных процедур можно изменить Устав АО.

Дополнительные акции могут быть выпущены в рамках количества объявленных акций, зафиксированного Уставом АО. Если в Уставе упоминания о таких акциях нет, до начала процедуры вносятся изменения в Устав.

Как учитывать дополнительные акции

В бухгалтерских данных изменения в УК отражаются на момент их госрегистрации, а не на дату решения о выпуске акций.

Основные проводки будут такими:

- Дт 51, 50, 10 и др. Кт 75 – получены финансовые средства, имущество в счет оплаты дополнительных акций.

- Дт 75 Кт 80 – отражено увеличение УК на дату гос. регистрации.

Эти проводки имеют место, если акции оплачены ценой, равной их номинальной стоимости.

Если цена акций превышает номинальную стоимость, эмиссионный доход отражается проводкой

Дт 75 Кт 83-1. Дополнительный выпуск акций не оказывает влияния на налоговую базу по налогу на прибыль, «упрощенному» налогу.

Стоимость имущества, внесенного за акции, при этом можно учесть в расходах по налогу на прибыль. Стоимость имущества, которым они оплачивались, равна подтвержденным документально расходам по покупке, приобретению – для граждан либо иностранных организаций. Кроме того, имущество должен оценить независимый эксперт. В расходы по прибыли безопаснее взять меньшую сумму.

Если имущество вносится российским юрлицом, оно оценивается по остаточной стоимости в налоговом учете (ст. 277 п. 1 п.п. 2 НК РФ). Если в счет оплаты акций вносится имущество, то НДС по нему нужно восстановить и, соответственно, принять к вычету другой стороной (ст. 251 НК РФ, п.1-3.1).

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Правила учета ценных бумаг заданы планом счетов бухучета №94н. Они должны быть учтены на счете 58. Называется он «Финансовые вложения». К счету можно создавать субсчета №1 и №2. Рассмотрим подробнее правила учета ценных бумаг.

Вопрос: Как отражается в учете приобретение акций, обращающихся на организованном рынке ценных бумаг (ОРЦБ)?

Организация по договору купли-продажи приобрела бездокументарные акции по цене 1 000 000 руб. Иных затрат, связанных с приобретением акций, организация не понесла. По состоянию на последнее число месяца приобретения акций их рыночная стоимость составила 1 020 000 руб. Для целей налогообложения прибыли доходы и расходы определяются методом начисления. Промежуточная бухгалтерская отчетность составляется на конец каждого календарного месяца.

Посмотреть ответ

Что собой представляют ценные бумаги

Ценные бумаги – это документы, подтверждающие особые имущественные права. Рассмотрим их виды:

- Акции, дающие право на получение части прибыли АО в виде дивидендов.

- По облигациям выплачивается их стоимость в номинальном объеме, а также процент.

- Пай дает право на часть имущества фирмы.

- Вексель предполагает подтверждение того, что один участник взаимоотношений должен выплатить деньги другому участнику в заданный срок.

- На основании чека с указанной суммой банковское учреждение выплачивает средства другому участнику.

Как правило, коммерческими фирмами приобретаются акции и облигации.

Особенности оценки бумаг

Учет бумаг предполагает оценку. Она может выполняться по различным направлениям:

- Номинальная стоимость. Это та цена, которая указана на самой бумаге. Считается условным значением. То есть фактической стоимости бумаги она не отражает.

- Рыночная стоимость. Формируется на основании значений спроса и предложения. Чем больше спрос, тем выше цена. Этот вид стоимости дают представление о фактической стоимости бумаги на определенный период.

- Балансовая стоимость. Представляет собой стоимость, на основании которой бумаги фиксируются в балансе.

- Учетная стоимость. Это то значение, которое фиксируется на счетах бухучета.

- Стоимость при ликвидации. Представляет собой стоимость ликвидируемого АО, начисляемую на одну акцию.

Если возникает разница между номинальной и рыночной оценкой, выполняются соответствующие проводки.

Правила бухучета векселей

Векселя фиксируются на счете 58 субсчете 2. Принадлежат они к долговым бумагам. По дебетовому направлению отображается прибытие и умножение числа векселей, по кредитовому направлению – выбытие. Рассмотрим проводки, по которым ведется учет:

- ДТ58.2 КТ62. Получение бумаги.

- ДТ91.2 КТ58.2. Списание затрат на бумаги.

- ДТ58.2. КТ51. Фирма купила векселя у другой стороны.

- ДТ58.2 КТ62. Бумага направлена на оплату другому лицу.

- ДТ91.2 КТ58.2. Списание балансовой стоимости бумаги.

Если векселя продаются, учет этой операции проводится на счету 91. Однако счет 91 актуален только в том случае, если реализация бумаг не считается базовой деятельностью фирмы. Если же это базовая деятельность, потребуется счет 90. Для фиксации проводок с участием бумаг применяется счет 58.

Правила учета облигаций

Правила учета утверждены в «Учете трат по займам». Долг перед собственником облигаций указывается как обязательство по займам. Для корреспонденции используются счета 66 и 67. Какой именно счет нужно применять? Это определяется типом долга по облигациям: краткосрочная или долгосрочная. Для краткосрочных долгов используется счет 66, а для долгосрочных – счет 67. Рассмотрим типы бухгалтерских проводок:

- ДТ76 КТ51. Покупка облигаций.

- ДТ91.2 КТ58.2. Выявлен долг.

- ДТ91 КТ58.2. Погашение долга.

- ДТ58.2 КТ91. Списание разницы между начальной и номинальной оценкой ценных бумаг.

- ДТ51 КТ62. Получение выплат по бумагам.

Если выплаченные средства больше номинальной оценки бумаги, сумма разницы включается в структуру прочих доходов.

Правила учета акций

Для учета акций нужны счета 58.1, 81 и 76. Учет должен решать главную задачу – контроль над перемещением акций самой фирмы, а также приобретенных акций. Проводки служат для отражения покупки, выбытия, реализации ценных бумаг. Акции – это первичное имущество предприятия, относимое к уставному капиталу. По этой причине в проводках часто фигурирует счет 80.

Рассмотрим бухгалтерские проводки, используемые для учета акций:

- ДТ58.1 КТ76. Приобретение акций.

- ДТ76 КТ91. Начисление процентов по бумагам.

- ДТ91 КТ58. Списание стоимости бумаг, выбывших в связи с реализацией.

- ДТ59 КТ91. Списание резерва, сформированного из-за обесценивания.

- ДТ58 КТ60. Учет принятия бумаг на баланс.

Пример учета облигаций

Фирма купила облигации банковского учреждения на сумму 1 500 рублей. Номинальная стоимость бумаг составила 1 000 рублей. В этом случае происходит расход в форме оплаты эмитенту. Предельно большой срок обращения равен 2 годам. Владелец облигаций каждые 6 месяцев получает доход в размере 40% годовых. В данном случае выполняются эти проводки:

- ДТ76 КТ51. Стоимость облигаций в размере 1 500 рублей перечислена эмитенту.

- ДТ58.1 КТ76. Фиксация балансовой стоимости бумаг в размере 1 500 рублей.

- ДТ76 КТ91. Начисление дивидендов в объеме 300 рублей.

- ДТ51 КТ76. Перечисление дивидендов в размере 300 рублей.

- ДТ91 КТ58. Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости.

Эмитент облигаций будет использовать эти акции:

- ДТ51 КТ67. Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной.

- ДТ51 КТ67. Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной.

- ДТ51 КТ98. Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов.

- ДТ97 КТ67. Образована отрицательная разница.

- ДТ26 КТ67. Начислены проценты.

Списание разниц между номинальной и покупной стоимостью фиксируется с помощью этих проводок: ДТ98 КТ91 и ДТ91 КТ97.

Ошибки, часто возникающие при учете ценных бумаг

Ошибки в бухучете могут быть существенными и несущественными. Первые могут повлиять на решения руководителей, вызвать вопросы у контролирующих органов. Поэтому возникновение крупных ошибок недопустимо. Рассмотрим распространенные ошибки учета, являющиеся существенными:

- Внесение неверных проводок. К примеру, это может быть применение неправильных счетов, неверные суммы операций.

- Неверный учет векселя покупателя. Ценную бумагу нужно фиксировать на счете 58. Однако в том случае, если покупатель выписал вексель, фиксировать его нужно на дебете счета 62. Если же лицо передало бумагу третьим лицам, бумага относится к краткосрочным долгам.

- Когда фирма получает вексель на безвозмездной основе, она не уведомляет об этом налоговую. Это также является существенной ошибкой, так как отчеты в ФНС должны направляться и по безвозмездным поступлениям.

- Траты, возникающие при продаже ценных бумаг, фиксируются в статье расходов. Однако это неверно, так как траты на реализацию не могут уменьшать налоговые выплаты.

Существенной ошибкой также является отсутствие первичной документации. Проводки всегда основываются на документах.

Читайте также: