Как отразить в 1с компенсацию за молоко

Согласно статье 37 Федерального закона от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" (далее – Закон № 273-ФЗ), организация питания обучающихся детей возлагается на образовательные учреждения. При этом обеспечение питанием обучающихся за счет бюджетных ассигнований бюджетов субъектов Российской Федерации осуществляется в случаях и в порядке, которые установлены органами государственной власти субъектов Российской Федерации, обучающихся за счет бюджетных ассигнований местных бюджетов - органами местного самоуправления.

Как правило, льготным питанием обеспечиваются школьники и дети, обучающиеся в профессиональных образовательных учреждениях, из малообеспеченных семей и другие льготники. Категории детей, обеспечивающихся льготным питанием, определяются нормативными актами субъекта РФ, муниципального образования. С 1 сентября 2020 года в соответствии с пунктом 2.1 статьи 37 Закона № 273-ФЗ обучающиеся по образовательным программам начального общего образования в государственных и муниципальных образовательных организациях должны быть обеспечены учредителями таких организаций не менее одного раза в день бесплатным горячим питанием за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и иных источников финансирования, предусмотренных законодательством Российской Федерации.

Согласно законодательству субъекта РФ или муниципального образования льготное питание может быть заменено денежной компенсацией, также могут быть введены дополнительные меры социальной поддержки в виде частичной компенсации стоимости питания школьников.

В связи с пандемией COVID-19 на период самоизоляции в ряде регионов региональным законодательством предусмотрена выплата семьям с детьми, имеющими право получать бесплатное питание в образовательных организациях (школах), ежемесячной денежной компенсации на школьное питание детей. То есть родителям школьников, которые получают льготное питание в школах, в период дистанционного обучения выплачивают денежную компенсацию.

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" можно начислить компенсацию группе детей по одному или нескольким основаниям, оформить платежную ведомость для выплаты компенсации наличными денежными средствами из кассы учреждения или ведомость в банк - для формирования списка физических лиц с указанием их лицевых счетов и сумм, подлежащих зачислению на каждый счет. Также в программе есть средства контроля расчетов по выплате компенсации получателям.

Начисление компенсации на питание учащимся

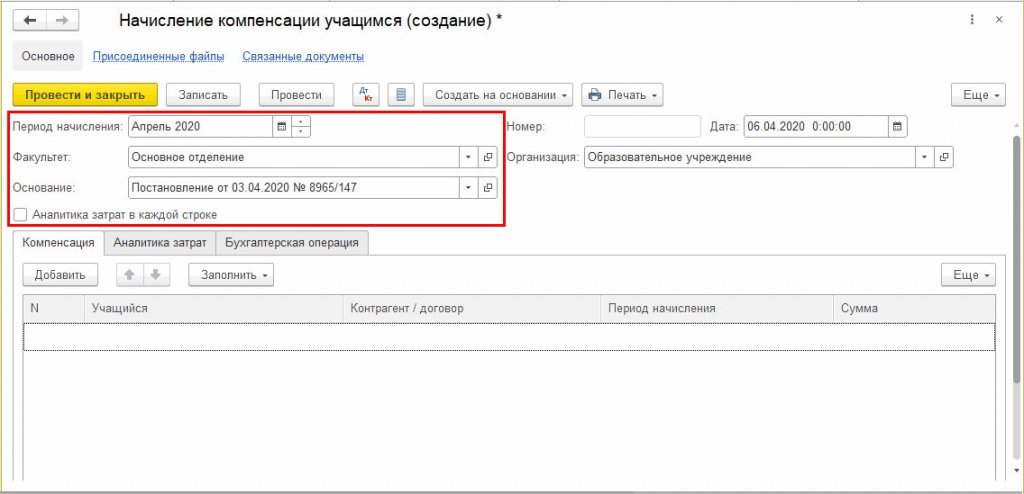

Для начисления компенсации учащимся и отражения начисленной компенсации в учете в программе предназначен документ Начисление компенсации учащимся (раздел Платное обучение – Компенсации).

В документе указываются:

- Период, за который начисляется компенсация.

- Основание – нормативный акт или другой документ, согласно которому будет выплачиваться компенсация. Можно указать основание, общее для всех, а также отдельно для каждого учащегося.

- Аналитика затрат - КФО, КПС и КЭК также могут быть указаны как общие для группы, так и для каждого получателя отдельно.

На закладке Компенсация вводится список учащихся, которым следует начислить компенсацию.

Табличная часть документа может быть заполнена автоматически списком учащихся и суммами компенсации по правовому основанию, предварительно установленными документом Приказ (образование).

В табличной части закладки Компенсация кроме Учащегося и Суммы компенсации также указываются:

Контрагент - получатель компенсации, значение берется из реквизита Контрагент (карточка Учащийся, группа реквизитов Сведения о плательщике за услуги образования). Для школьников, как правило, получателем компенсации является родитель или законный представитель ребенка. При необходимости в табличной части можно изменить получателя компенсации путем выбора из справочника Контрагенты;

Договор - указывается нормативный акт или другой документ, согласно которому будет выплачиваться компенсация, по умолчанию берется из реквизита Основание шапки документа.

Если в шапке документа установлен флаг Аналитика затрат в каждой строке, в табличной части будут отображаться колонки КФО, КПС и КЭК, в которых для каждого учащегося следует указать аналитику для начисления компенсации.

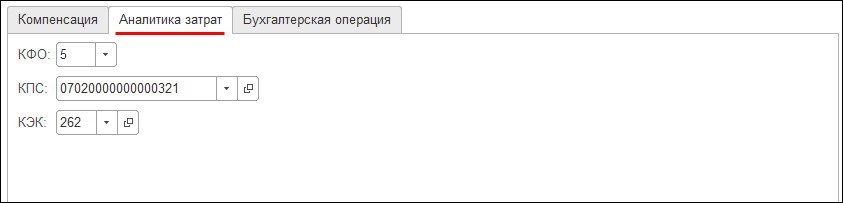

На закладке Аналитика затрат указываются общие для всего документа КФО, КПС и КЭК, по которым будет начисляться компенсация. Данная закладка доступна для заполнения, если не установлен флаг Аналитика затрат в каждой строке.

По указанному значению КЭК будет определен субсчет счета 302.00, а также формируется номер счета для выбранного в типовой операции счета затрат.

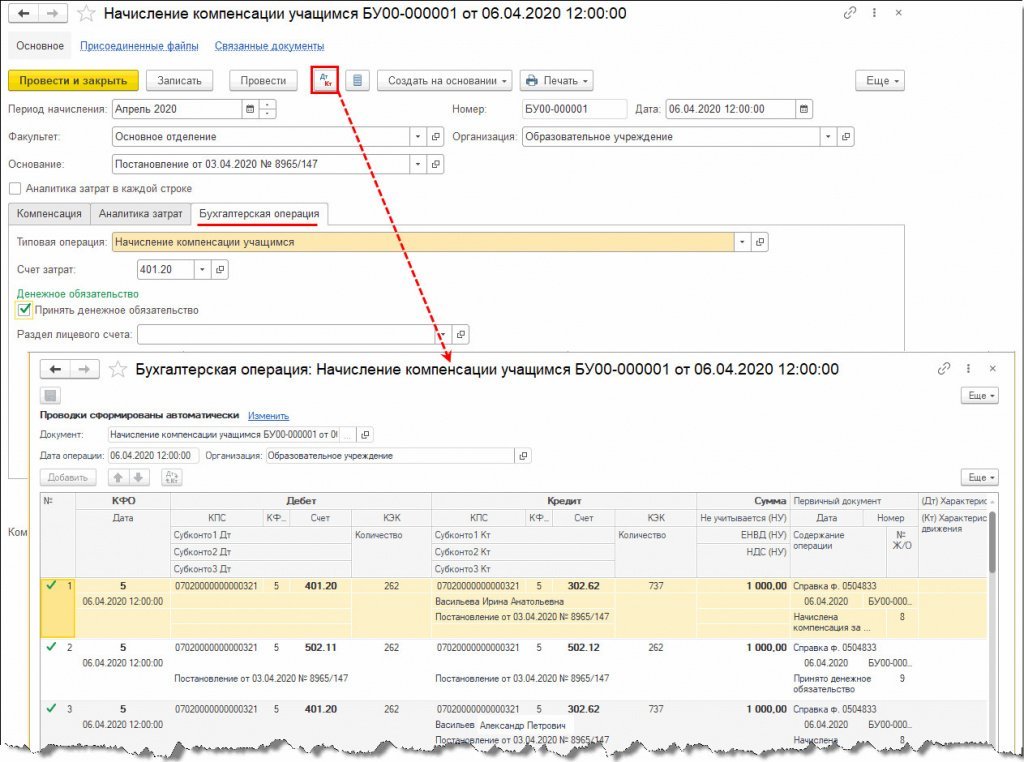

На закладке Бухгалтерская операция для выбранной типовой операции Начисление компенсации учащимся указывается Счет затрат – 401.20, здесь также можно установить флаг Принять денежное обязательство для формирования проводок по принятию денежного обязательства.

При проведении документа по каждому получателю формируются проводки по начислению компенсации, а также по принятию денежных обязательств, если установлен флаг Принять денежное обязательство.

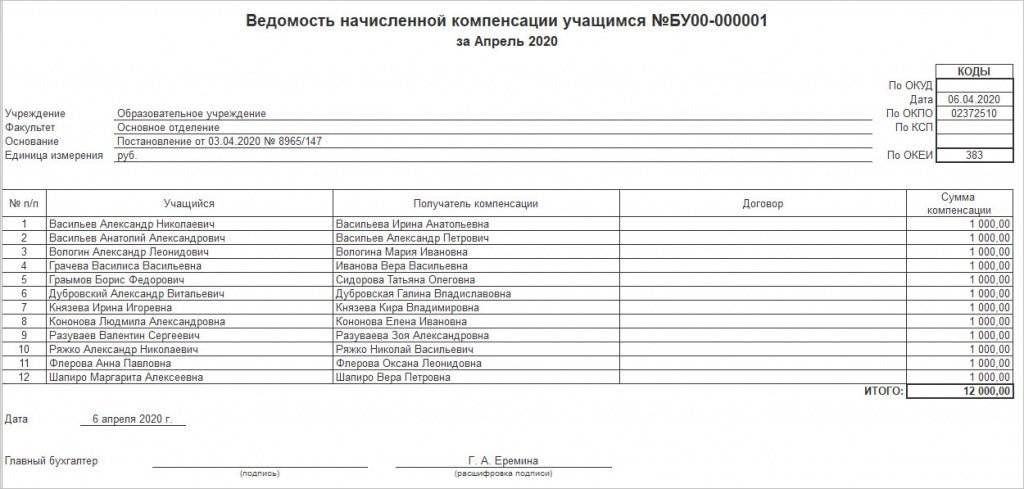

По кнопке Печать из документа можно распечатать Ведомость начисленной компенсации учащимся и Бухгалтерскую справку (ф. 0504833).

Следует отметить, что если основание начисления компенсации общее для всего документа - указано в шапке документа Начисление компенсации учащимся, оно отражается в шапке ведомости; если основание начисления компенсации указано в таблице Компенсация, оно будет выведено в соответствующей строке ведомости.

Выплата компенсации на питание получателям

По кнопке Создать на основании из документа Начисление компенсации учащимся можно ввести документы:

Ведомость в банк - для формирования списка физических лиц с указанием их лицевых счетов и сумм, подлежащих зачислению на каждый счет;

Платежная ведомость - для оформления выдачи компенсации из кассы учреждения.

На основании сформированного документа Ведомость в банк можно создать расчетно-платежный документ для перечисления денежных средств в банк на счета получателей компенсации (кнопка Создать на основании):

Заявка на кассовый расход;

Заявка на кассовый расход (сокращенная);

Кассовое выбытие;

Платежное поручение.

Информация о расчетах по выплате компенсации на питание

Для получения информации о суммах начисленной и выплаченной компенсации получателям за определенный период времени можно воспользоваться стандартным отчетом – Оборотно-сальдовая ведомость по счету (раздел Платное обучение – Стандартные отчеты).

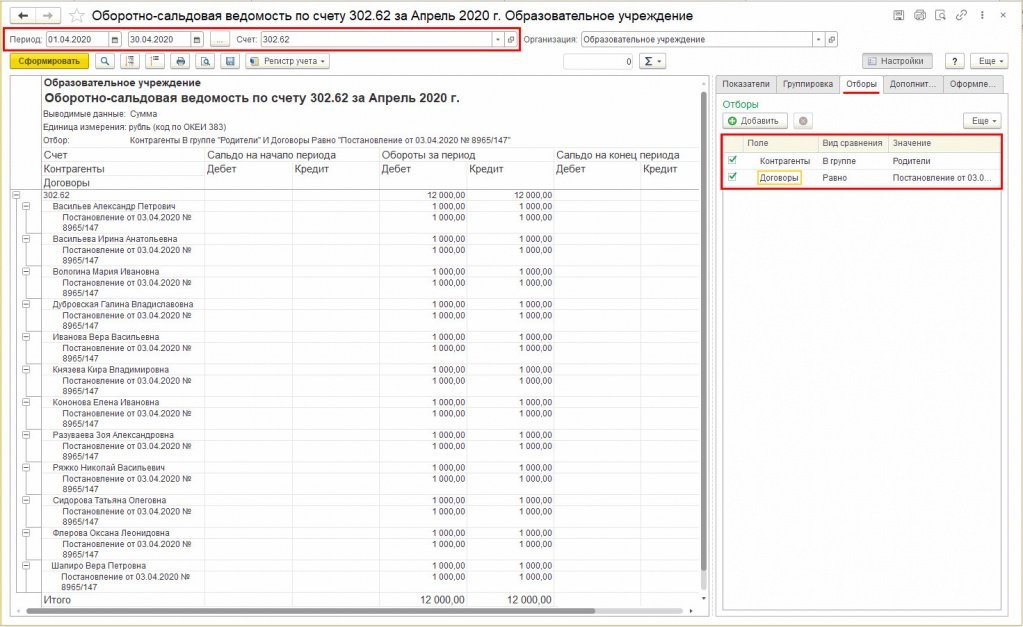

В качестве Счета следует указать счет расчетов, по которому была начислена компенсация, например счет 302.62 "Расчеты по пособиям по социальной помощи населению в денежной форме".

На панели Настройки на закладке Отборы можно установить следующие виды отборов:

КПС – если начисление и выплата компенсации осуществляются по отдельной классификации;

Контрагент - можно указать группу получателей компенсации, если в справочнике Контрагенты получатели выделены в отдельную группу, например, «Родители»;

Договоры – можно указать конкретное основание для выплаты компенсации.

Подробнее об оформлении документов по начислению компенсации в статье «Учет расчетов по выплате компенсации учащимся» , публикуемой в ресурсах ИТС-БЮДЖЕТ.

Следует отметить, что данные инструменты программы могут быть использованы для оформления расчетов по выплате и других социальных гарантий получателям.

В каких случаях работодатели обязаны выдавать молоко за «вредность»? При каких условиях выдача молока работникам, занятым на работах с вредными условиями труда, освобождена от обложения НДФЛ? Как отражается бесплатная выдача молока в бухгалтерском учете? В каких случаях работодатели обязаны выдавать молоко за «вредность»?

Молоко или другие равноценные пищевые продукты выдаются работодателем бесплатно сотрудникам, занятым на работах с вредными условиями труда (ст. 222 ТК РФ). При этом они должны выдаваться по установленным нормам.

К сведению

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов устанавливаются в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. В настоящее время действуют Нормы и условия бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, утвержденные Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н.

Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам только в те дни, когда работники фактически заняты на работах с вредными условиями труда, обусловленными наличием на рабочих местах вредных производственных факторов (п. 2 Норм и условий).

Норма бесплатной выдачи молока составляет 0,5?л за смену независимо от ее продолжительности. Молоко выдается при выполнении работ во вредных условиях труда в течение не менее половины рабочей смены (п. 4 Норм и условий).

К сведению

Молоко должно выдаваться в день, когда выполняются работы во вредных условиях труда. Молоко должно выдаваться и употребляться в буфетах, столовых или помещениях, специально оборудованных в соответствии с санитарно-гигиеническими требованиями. Выдача молока за одну или несколько смен вперед, равно как и за прошедшие смены, не допускается (п. 7 Норм и условий).

Вместо молока работнику могут выдаваться равноценные пищевые продукты, перечень и нормы выдачи которых приведены в таблице 1 Норм и условий. В частности, к равноценным пищевым продуктам относятся кисломолочные жидкие продукты (например, кефир), йогурт, сыр, творог, продукты для диетического (лечебного и профилактического) питания при вредных условиях труда. Выдача иных продуктов законодательством РФ не предусмотрена.

К сведению

Вместо выдачи молока или других равноценных пищевых продуктов работник может получить компенсационную выплату (ч. 1 ст. 222 ТК РФ, п. 10 Норм и условий). Правила выплаты предусмотрены Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденным Приказом № 45н.

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5?% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Работникам, получающим вместо молока равноценные пищевые продукты, размер компенсационной выплаты устанавливается исходя из стоимости таких продуктов.

Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются:

В коллективном договоре — при наличии первичной профсоюзной организации или иного представительного органа работников

В трудовом договоре, заключаемом с работником, — при отсутствии указанных органов в организации. Если выплата устанавливается после заключения трудового договора, необходимо заключить дополнительное соглашение к нему

Если компенсационная выплата установлена в коллективном договоре, для ее получения работнику необходимо представить работодателю письменное заявление о получении компенсационной выплаты.

Приведем образец заявления работника о замене выдачи молока компенсационной выплатой.

Директору ООО «Матрица»

Заявление о замене выдачи молока компенсационной выплатой

В соответствии с ч. 1 ст. 222 ТК РФ прошу заменить выдачу молока компенсационной выплатой, что предусмотрено п. 2.1.12 трудового договора от 02.09.2019 № 77.

Газосварщик Иванов Н. С. Иванов

К сведению

Компенсационная выплата должна производиться не реже раза в месяц.

Если по прошествии времени работник принял решение отказаться от компенсационной выплаты и получать молоко или другие равноценные пищевые продукты, ему необходимо представить работодателю соответствующее письменное заявление. При установлении порядка выплаты компенсации в трудовом договоре необходимо внести в него изменения.

К сведению

На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание. Приказом Минздравсоцразвития РФ от 16.02.2009 № 46н утверждены Перечень производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, рационов лечебно-профилактического питания, Нормы бесплатной выдачи витаминных препаратов и Правила бесплатной выдачи лечебно-профилактического питания.

Выдача бесплатного молока и налоги

НДФЛ. По общему правилу от обложения НДФЛ освобождаются все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (п. 3 ст. 217 НК РФ).

В Письме от 25.07.2019 № 03-04-05/55775 Минфин подтвердил, что доходы в виде стоимости молока, выдаваемого работникам в соответствии с Нормами и условиями в дни фактической занятости на работах с вредными условиями труда, освобождаются от обложения НДФЛ.

При этом освобождение от налогообложения полученных доходов осуществляется при наличии документов, подтверждающих, что выдача молока произведена в соответствии со ст. 222 ТК РФ.

Ранее аналогичное мнение высказала ФНС в Письме от 05.08.2016 № ГД-4-11/14360@.

Страховые взносы. Стоимость молока, выданного в пределах норм работникам, занятым во вредных или опасных условиях труда, не облагается страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Налог на прибыль и УСНО. Стоимость молока, выданного в пределах норм работникам, включается в расходы на оплату труда (п. 3, 4 ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ).

Денежная компенсация взамен молока работникам-«вредникам» также не облагается НДФЛ и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ) и включается в налоговые расходы на оплату труда (п. 3 ст. 255 НК РФ).

Бухгалтерский учет

Приобретенное молоко, предназначенное для выдачи работникам-«вредникам», принимается к учету в составе материально-производственных запасов по фактической себестоимости, которая в данном случае равна сумме, уплаченной поставщику (без НДС) (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина РФ от 09.06.2001 № 44н).

При выдаче работникам молока его стоимость включается в состав расходов по обычным видам деятельности (п. 5, 7, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н). При этом составляется проводка: Дебет 20 (23, 25) Кредит 10 — учтена стоимость молока, выданного работнику.

Пример 1

Стоимость молока, приобретенного и выданного работникам в текущем месяце, составила 6?000?руб. (в том числе НДС — 1 000 руб.). Молоко выдавалось по установленным нормам в дни фактической занятости работников на работах с вредными условиями труда. Условия труда на рабочих местах признаны вредными по результатам проведенной СОУТ.

Все мы помним прекрасный советский фильм «Служебный роман», цитаты из которого до сих пор у многих на устах. В одном из эпизодов общественный деятель из месткома Шурочка, которая, кстати говоря, по штатному расписанию числится в бухгалтерии, собирает денежные средства на юбилей сотруднику. Беря деньги от недовольного секретаря руководителя Веры, Шурочка ей говорит: «Верочка, будет вам пятьдесят лет - вам тоже соберём!» В свою очередь Верочка отвечает: «Я не доживу, я на вредной работе!». С момента выхода фильма прошло уже более 40 лет, а цитата актуальна как никогда! О том, что же такое вредная работа, как она должна оплачиваться и какие преимущества дает работнику, поговорим в нашей сегодняшней статье.

Различия между вредной и опасной работой описаны в Федеральном законе от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда» (далее – Закон № 426-ФЗ).

Вредные условия – это условия труда, при которых уровни воздействия вредных и (или) опасных производственных факторов превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда (п. 4 ст. 14 Закона № 426-ФЗ).

Опасные условия труда – это условия труда, при которых факторы, воздействующие на работника в течение рабочего дня, способны создать угрозу жизни или привести к развитию острого профессионального заболевания (п. 5 ст. 14 Закона № 426-ФЗ).

Наличие или отсутствие вредных (опасных) условий труда на рабочем месте каждого сотрудника устанавливается специальной оценкой условий труда.

Условия труда на рабочем месте, а также гарантии и компенсации, положенные работнику за работу во вредных (опасных) условиях труда, отражаются в трудовом договоре (ч. 2 ст. 57 ТК РФ).

Работники, занятые на работе с вредными (опасными) условиями труда, проходят обязательные медосмотры. Более того, при приеме на работу на такие должности также необходим предварительный медосмотр сотрудника.

Периодические медосмотры осуществляются в целях определения пригодности таких работников для выполнения поручаемой работы и предупреждения профессиональных заболеваний (ч. 1 ст. 213 ТК РФ).

Перечень вредных (опасных) факторов и работ, при выполнении которых необходимо проводить медосмотры, утвержден приказом Минздравсоцразвития России от 12.04.2011 № 302н. Этим же приказом утвержден и порядок проведения обязательных предварительных и периодических медицинских осмотров.

О проведении медосмотров работодатель должен сообщать в ФСС РФ (пп. 18 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125-ФЗ). Делается это путем отражения соответствующих сведений таблице 5 формы-4 ФСС.

Согласно ст. 147 ТК РФ, «Оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере».

Законодательством предусмотрен минимальный размер надбавки за вредность - 4%. Но может быть установлен иной размер доплаты работодателем, в зависимости от условий работы сотрудников. Причем на одном предприятии она может быть различна и устанавливаться индивидуально.

Размер надбавки фиксируется:

• локальным нормативным актом организации;

• коллективным или трудовым договором.

Кроме повышенной оплаты труда, ТК РФ предусматривает ряд других гарантий и компенсаций, положенных работникам, занятым на работах с вредными (опасными) условиями труда. К ним относятся:

• сокращенная продолжительность рабочего времени (ст. 92 ТК РФ);

• ежегодные дополнительные отпуска (ст. 117 ТК РФ);

• средства индивидуальной защиты (ст. 221 ТК РФ);

• молоко и лечебно-профилактическое питание (ст. 222 ТК РФ).

Программа 1С: Зарплата и управление персоналом, редакция 3.1 имеет предопределенную настройку для начисления надбавки «за вредность». Но данный функционал пользователь включает и настраивает самостоятельно.

Сделать это можно двумя способами:

• при начальной настройке программы;

• в дальнейшем, в настройках расчета зарплаты.

1 способ. Если вы только начинаете работать с программой, то при запуске обработки «Начальная настройка программы» установите галочку «Начисляется надбавка «за вредность».

2 способ. Если вы уже работаете в программе, то выполните следующие действия.

Шаг 1. Перейдите в раздел «Настройки» - «Расчет зарплаты».

Шаг 2. Щелкните по гиперссылке «Настройка состава начислений и удержаний».

Шаг 3. На вкладке «Прочие начисления» установите галочку «Надбавка за вредность». Сохраните настройку по кнопке «Применить и закрыть».

Таким образом вы включите функционал начисления данной надбавки. Этот вид начисления появится не только в справочнике «Начисления», но и в справочнике «Должности» при формировании единицы штатного расписания и кадровых приказах.

В справочнике «Начисления» появился вид начисления – «Надбавка за вредные условия труда».

У нее уже имеются предопределенные настройки. Рассмотрим их.

Шаг 1. Откройте начисление. В настройке указано, что оно выполняется «Ежемесячно» и задана формула расчета, использующая показатель «Процент надбавки за вредность». А это означает, что этот процент надо где-то указать и надбавку назначить, чтобы в конце месяца доплата была начислена сотруднику. Это мы рассмотрим чуть позже.

В нашем примере «Надбавка за вредные условия труда» рассчитывается от оклада, т.к. у сотрудника Булавина А.М. назначены начисления: оклад и надбавка «за вредность».

В том случае, если у вас кроме оклада, имеются еще какие-либо начисления, исходя из которых рассчитывается процент надбавки, необходимо пересмотреть ее расчетную базу.

Шаг 2. Перейдите на закладку «Расчет базы» и проверьте список начислений, входящих в ее состав. При необходимости добавить начисление в состав расчетной базы – нажмите «Подбор» и выберите нужное из справочника начислений.

Что касается налогов и взносов, то «Надбавка за вредные условия труда» облагается как обычная заработная плата.

Шаг 3. На закладке «Налоги, взносы, бухучет» установлен код дохода для НДФЛ – 2000 и вид доходов для страховых взносов - «Доходы, целиком облагаемые страховыми взносами».

Рассмотрим далее, где же закрепляется надбавка и указывается ее процент.

Шаг 4. Перейдите в раздел «Кадры» и откройте справочник «Должности».

В элементах справочника «Должности» устанавливаются определенные проценты «Надбавки за вредные условия труда». После включения настройки, в справочнике появится раздел настройки - «Надбавка за вредность».

Установите галочку «Выплачивается надбавка за вредность» и задайте размер в процентах для конкретной должности. Так, для разных должностей мы можем закрепить разные процентные надбавки.

В ст. 117 ТК РФ закреплено право на дополнительный отпуск, работникам, занятым во вредных условиях труда (не менее 7 дней). Количество дней отпуска также можно задать в справочнике должности.

Шаг 5. Откройте «Штатное расписание» в разделе «Кадры».

При создании позиции штатного расписания, в нижней части окна, появится настройка «Надбавка за вредность». При заполненной настройке в справочнике «Должности», она автоматически отобразится при создании позиции штатного расписания.

Соответственно, при приеме на работу сотрудника, на должность согласно штатного расписания, на закладке «Оплата труда» также отражен размер «Надбавки за вредные условия труда».

Шаг 6. Создайте документ «Прием на работу» в разделе «Кадры» - «Приемы, переводы, увольнения». Укажите для нового сотрудника должность, для которой в штатном расписании утверждена «Надбавка за вредность».

Таким образом мы указали при приеме на работу, исходя из позиции штатного расписания, что сотруднику начисляется «Надбавка за вредные условия труда».

Рассмотрим далее на примере начисление «Надбавки за вредность».

Кадровым приказом Булавин А.М. принят на работу с 01.09.2020 г. на должность «Мастер АЗС». Ему назначен оклад в размере 25000 руб. и надбавка за вредность в размере 10% от оклада.

Начислим заработную плату за сентябрь и посмотрим, как отразится расчет начисления надбавки за вредность.

Перейдите в раздел «Зарплата» - «Начисление зарплаты и взносов». Создайте и заполните документ начисления. В списке начислений сотрудника Булавин А.М. отразилось назначенное начисление «Надбавка за вредные условия труда».

Надбавка за вредность составила 25000 руб. (оклад) * 10% (размер надбавки «за вредность») = 2500 руб.

Данная надбавка облагается НДФЛ и страховыми взносами в полном размере.

Какими документами еще можно зафиксировать «Надбавку за вредность»?

Мы рассмотрели схему настройки и начисления «Надбавки за вредные условия труда». Но кроме приказа о приеме на работу, она может фиксироваться и другими документами.

• Если вы только начали учет в программе, вводится документ «Начальная штатная установка» из раздела «Главное» - «Данные на начало эксплуатации». Помимо остальных сведений, документ закрепляет оплату труда, в т.ч. надбавку «за вредность», согласно должности штатного расписания.

• Документ «Кадровый перевод» или «Кадровый перевод списком» из раздела «Кадры» - «Приемы, переводы, увольнения». В разделе «Оплата труда» отражена «Надбавка за вредные условия».

• Документ «Изменение оплаты труда» в разделе «Кадры» - «Изменение оплаты труда сотрудников».

Но обратите внимание, если штатным расписанием не предусмотрена данная надбавка, то в документах – кадровых приказах, вы не увидите этого поля.

Те, кто работал в программном продукте 1С: Зарплата и управление персоналом, знают, что в данной программе нет такого понятия, как формирование проводок по бухгалтерскому и налоговому учёту. Всё что есть – это документ «Отражение зарплаты в бухучёте», благодаря которому происходит верное распределение начисленной зарплаты, налогов и страховых взносов по счетам затрат. Обычно расходы по заработной плате списываются на себестоимость продукции или относятся к коммерческим расходам предприятия. А как поступить в случае, если зарплата выплачена за счёт субсидии из федерального бюджета, положенной организациям и предпринимателям, особенно пострадавшим от распространения коронавирусной инфекции в соответствии с Постановлением Правительства РФ от 24 апреля 2020г. №576? Рассмотрим этот непростой вопрос далее.

Если вы всё еще не знаете положена конкретно вам субсидия или нет, то ознакомьтесь с нашей статьей Кто имеет право на субсидию от государства, и как её получить в условиях самоизоляции?

Также хочется отметить, что само получение субсидии никак не будет отражаться в 1С: ЗУП ред. 3.1. Поступление на расчётный счёт гранта вводится в программе 1С: Бухгалтерия предприятия. О том, как верно отразить получение субсидии в бухгалтерской программе вы можете прочитать в нашей статье Как отразить получение субсидии в 1С: Бухгалтерии предприятия ред. 3.0?

А теперь рассмотрим, как верно отразить начисление заработной платы сотрудников, которая выплачивается за счёт полученной субсидии, в 1С: ЗУП ред. 3.1.

Для начала введём новый «Способ отражения зарплаты в бухучёте» в разделе «Настройка».

В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Затраты, осуществлённые за счёт субсидии» и сохраним по кнопке «Записать и закрыть».

Затем произведём начисление зарплаты за месяц, для этого в разделе «Зарплата» выберем пункт «Начисление зарплаты и взносов».

В открывшемся окне нажмём на кнопку «Создать», укажем месяц и дату начисления и нажмём на кнопку «Заполнить». После чего сохраним при помощи кнопки «Провести и закрыть».

Теперь начисленную заработную плату следует распределить по счетам бухгалтерского учёта, для этого перейдём в раздел «Зарплата» и выберем пункт «Отражение зарплаты в бухучёте».

Введём новый документ, выберем дату и месяц заполнения и нажмём на кнопку «Заполнить». Программа распределит зарплату по затратным счетам, исходя из настроек организации, подразделений, начислений и карточек сотрудников.

Нам следует откорректировать данное распределение путём копирования строки сотрудника и внесением в неё ранее созданного нами способа отражения зарплаты в бухучёте.

В графе «Сумма» в строке, относящейся к субсидированной выплате, следует поставить сумму равную 12130,00 рублей. А во второй строке, относящейся к данному сотруднику, уменьшить сумму начисления на 12130,00 рублей.

Очерёдность строк можно менять между собой при помощи голубых стрелок, находящихся перед табличной частью. Отредактированный документ будет выглядеть следующим образом:

После внесения в документ изменений следует сохранить его по кнопке «Провести и закрыть», а затем произвести синхронизацию данных с программным продуктом 1С: Бухгалтерия предприятия.

Если обмен настроен, то переходим в раздел «Администрирование» и выбираем пункт «Синхронизация данных».

В открывшемся окне нужно перейти по ссылке «Настройки синхронизации данных» и нажать на кнопку «Синхронизировать».

Теперь давайте проверим отразилось ли в 1С: Бухгалтерии предприятия ред. 3.0 отражение зарплаты в учёте.

Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Отражения зарплаты в бухучёте».

В открывшемся окне мы увидим перенесённый документ.

При переносе данных программой в бухгалтерии был сформирован способ отражения «Затраты, осуществлённые за счёт субсидии», который ранее мы создавали в зарплатной программе. Его следует откорректировать для верного отражения сумм в налоговом учёте. Можно это сделать, не выходя из документа отражения зарплаты в бухучёте, нажав на способ отражения и кнопку «Открыть».

В открывшемся окне следует проверить следующую информацию: счёт затрат, на котором вы планируете отражать данные расходы, и статью затрат, не учитываемую в целях налогообложения. Статью затрат следует ввести самостоятельно.

После внесения изменений в способ отражения следует провести документ «Отражение зарплаты в бухучёте», а затем проверить проводки, нажав на кнопку .

Читайте также: