Как отразить безвозмездное поступление основных средств в 1с

Договор безвозмездного пользования имуществом регулирует отношения между (ст. 689 ГК РФ):

- ссудодателем (владельцем имущества) – предоставляет без оплаты свое имущество;

- ссудополучателем (пользователем) – использует его и возвращает по окончании договора в состоянии, в котором получил, с учетом нормального износа.

Безвозмездное пользование для ссудодателя

Передача права пользования имуществом облагается НДС (Определение ВС от 23.08.2019 N 303-ЭС19-13105).

Организация-ссудодатель должна исчислить НДС с данной услуги (пп. 1 п. 1 ст. 146 НК РФ).

Сумма, на которую следует начислить НДС, определяется, исходя из рыночных цен (без НДС) на аренду аналогичного имущества в сопоставимых экономических условиях (п. 2 ст. 154 НК РФ).

Расходы по содержанию в т. ч. амортизационные отчисления имущества, переданного в пользование безвозмездно, ссудодателю признать нельзя (ст. 252 НК РФ, п. 2 ст. 322 НК РФ)

Амортизация в НУ перестает начисляться с 1 числа месяца, следующего за месяцем передачи имущества (п. 6 ст. 259.1 НК РФ).

Безвозмездное пользование в 1С

ОС и НМА – Амортизация ОС – Параметры амортизации ОС –Изменение состояния ОС .

Безвозмездное пользование у ссудополучателя

Ссудополучатель по договору ссуды безвозмездного пользования имуществом:

- БУ – доходов не получает (п. 2 ПБУ 9/99);

- НУ – признает внереализационные доходы (п. 8 ст. 250 НК РФ).

Расходы, связанные с исполнением договора ссуды, в т. ч. по содержанию полученного имущества, можно признать в целях налога на прибыль при условии, что расходы (ст. 252 НК РФ):

- экономически оправданы;

- документально подтверждены.

Организация-ссудополучатель определяет размер доходов, исходя из рыночных цен на аренду аналогичного имущества. Оценка доходов должна быть подтверждена документально или независимой экспертизой.

Оценка дохода не должна быть ниже (п. 8 ст. 250 НК РФ):

- остаточной стоимости – по амортизируемому имуществу;

- затратам на приобретение или производство – по прочему имуществу.

Безвозмездное пользование в 1С

Операции – Бухгалтерский учет – Операции, введенные вручную .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Минфин России в Письме от 27.08.2019 N 03-03-07/65526 указал на важный..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

Основные средства могут поступать в учреждение не только посредством приобретения за плату, но и безвозмездно. В этой статье рассмотрим отражение безвозмездного поступления ОС в программе "1С:Бухгалтерия государственного учреждения 8,редакция 2.0".

Поступление основных средств на безвозмездной основе можно условно разделить на три вида:

1. безвозмездное получение от учреждения, подведомственного тому же ГРБС (внутриведомственное перемещение);

2. поступление основных средств от учредителя;

3. поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС).

Рассмотрим все ситуации последовательно.

Отражение безвозмездного поступления основных средств в учете производится с помощью документа «Принятие к учету ОС, НМА, НПА». Найти его можно:

Открывается список документов:

По кнопке «Создать» добавляем новый документ:

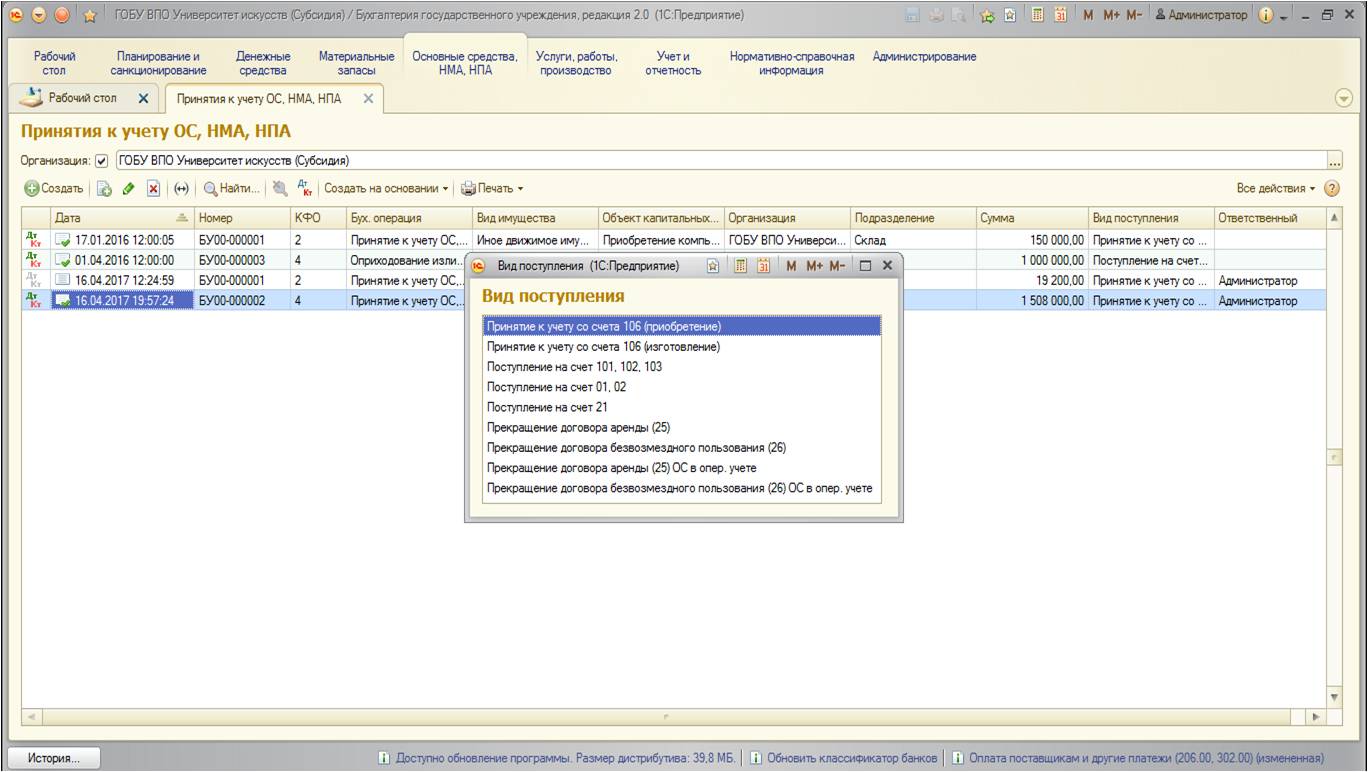

Открывается специальное окно с перечнем видов поступления основных средств:

Вид поступления со счета 106 используется в том случае, когда стоимость основного средства была предварительно аккумулирована на этом счете как капитальное вложение.

Вид поступления на счета 101,102,103 используется, если поступает готовое основное средство.

Остальные виды поступлений – по забалансовым счетам, для упрощенного учета и хранения.

В нашем случае необходимо выбрать вид «Поступление на счет 101,102,103»:

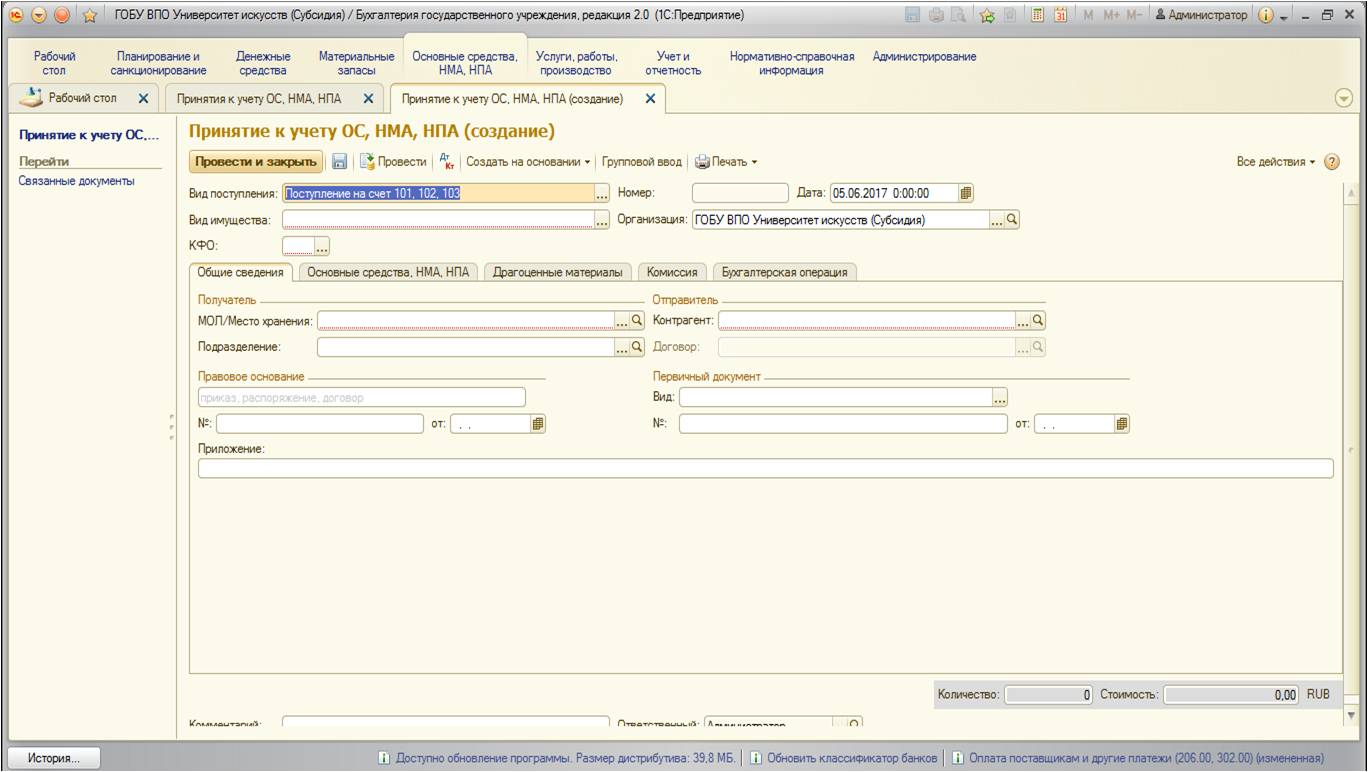

Реквизиты документа заполняются стандартным образом. Но хотелось бы заострить внимание именно на реквизите «Код финансового обеспечения»: по какому КФО принимать к учету основное средство, полученное безвозмездно?У казенных учреждений используется КФО 1 – «Деятельность, осуществляемая за счет средств соответствующего бюджета». А для автономных и бюджетных учреждений возможны варианты КФО – 2 «Приносящая доход деятельность (собственные доходыу чреждения)», 4«Субсидии на выполнение государственного (муниципального) задания» или 7 «Средства по обязательному медицинскому страхованию». В целом, можно сказать, что в выборе КФО играют роль два фактора:

-с помощью каких средств принимаемое основное средство будет содержаться (то есть, если вы принимаете безвозмездно основное средство, например, автотранспорт, то необходимо учитывать, из каких средств будет осуществляться обслуживание этого автотранспорта);

-и второй момент касается безвозмездной передачи внутри бюджета (среди учреждений, подчиненных одному ГРБС): здесь стоит учитывать, скакого КФО выбывает основное средство, обычно в этом случае ОС принимается на этот же КФО. Это обусловлено тем, что «хозяйство» одного ГРБС при безвозмездной передаче среди подчиненных учреждений не должно измениться (то есть, общая сумма основных средств на каждом из КФО не изменяется, передача должна быть под одним и тем же КФО).

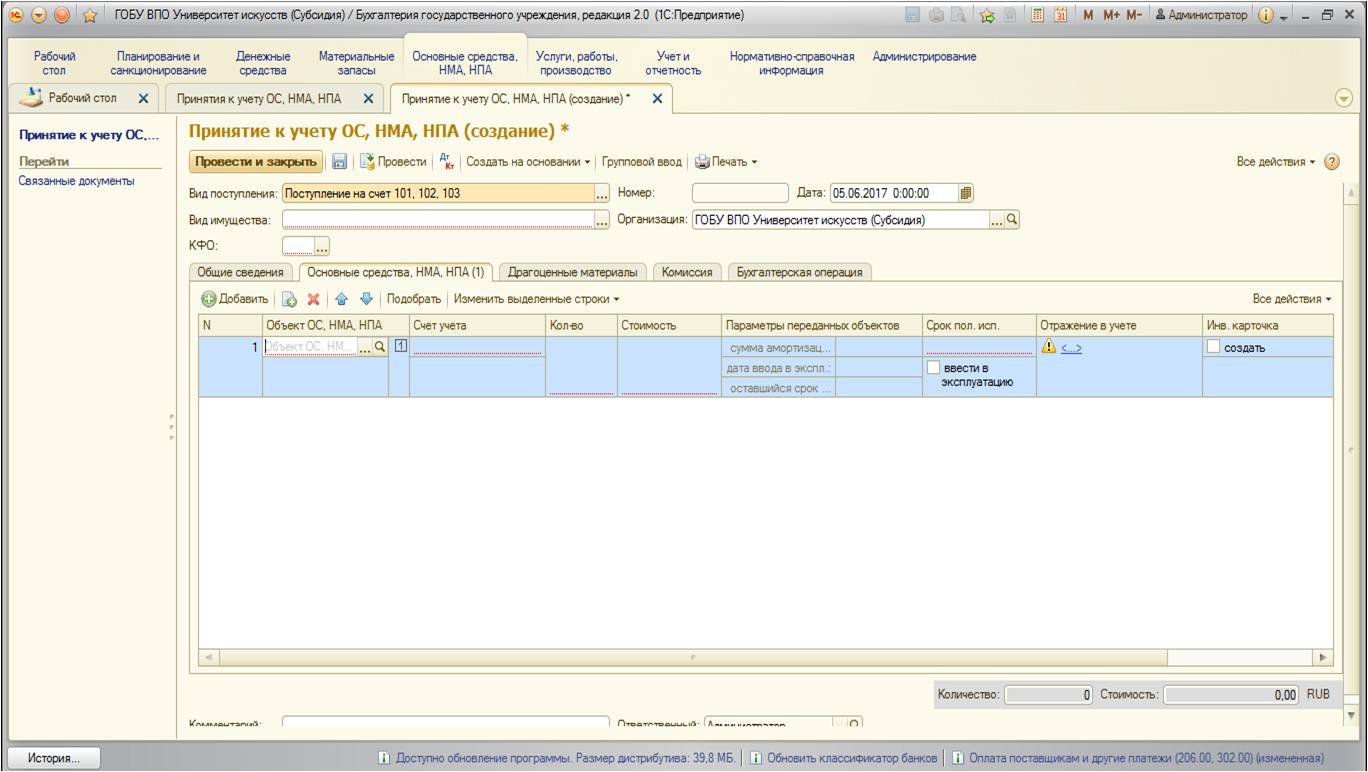

Далее на вкладке «Основные средства, НМА, НПА» заполняются исходные данные принимаемого к учету основного средства:

Если основное средство передается с амортизацией –данные амортизации указываются на этой вкладке.

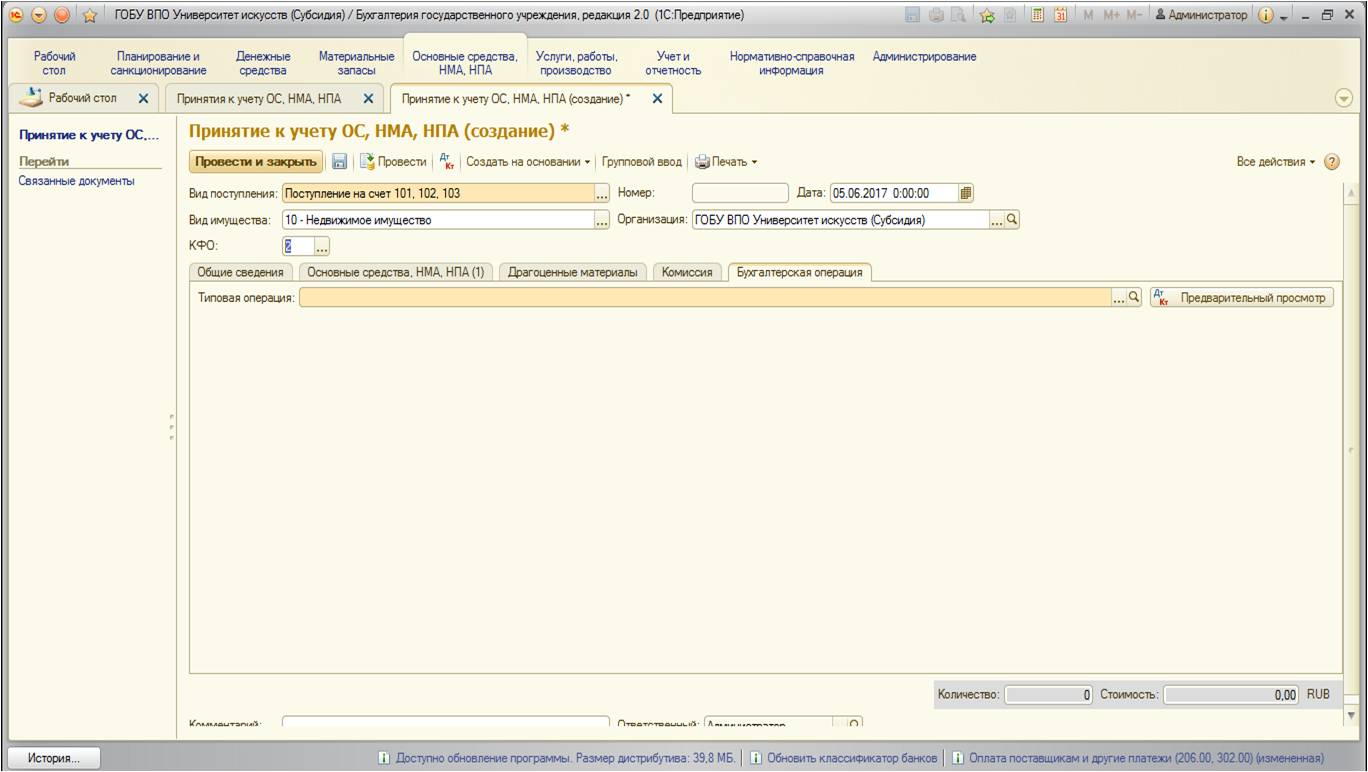

После того, как основная информация по основному средству заполнена, переходим на вкладку «Бухгалтерская операция»:

Данные основного средства при всех трех видах безвозмездного получения не отличаются. Отличия появляются только в типовой бухгалтерской операции, которая будет использоваться.

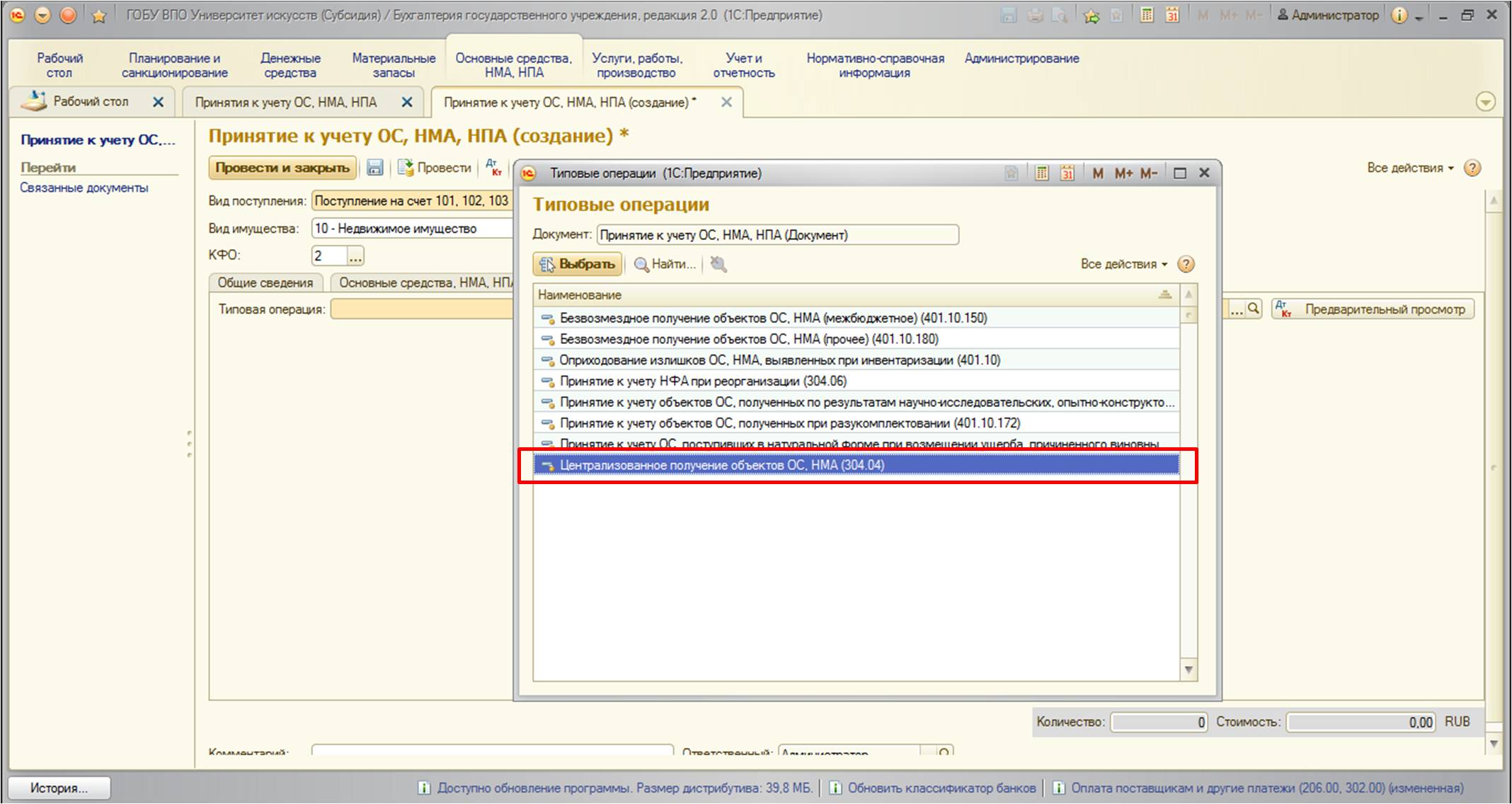

1.Безвозмездное получение от учреждения, подведомственного тому же ГРБС(внутриведомственное перемещение)

В случае безвозмездного получения основного средства в порядке внутриведомственного перемещения от другого учреждения используется следующая типовая операция:

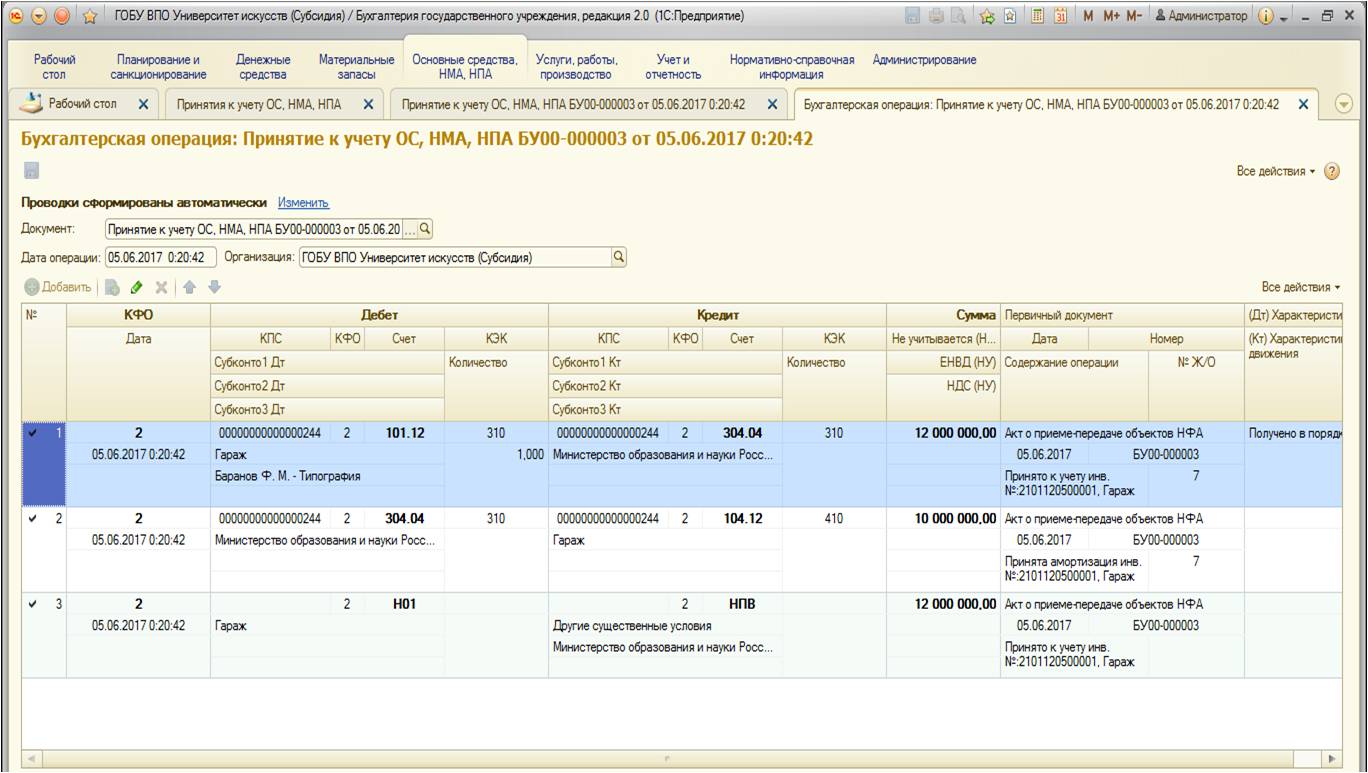

В данной типовой операции корреспондирующим счетом будет являться счет 304.04.

После проведения документ формирует следующие движения по счетам:

2.Поступление основных средств от учредителя

Может быть от учредителя (централизованное получение) и от учреждений, подведомственных тому же ГРБС.

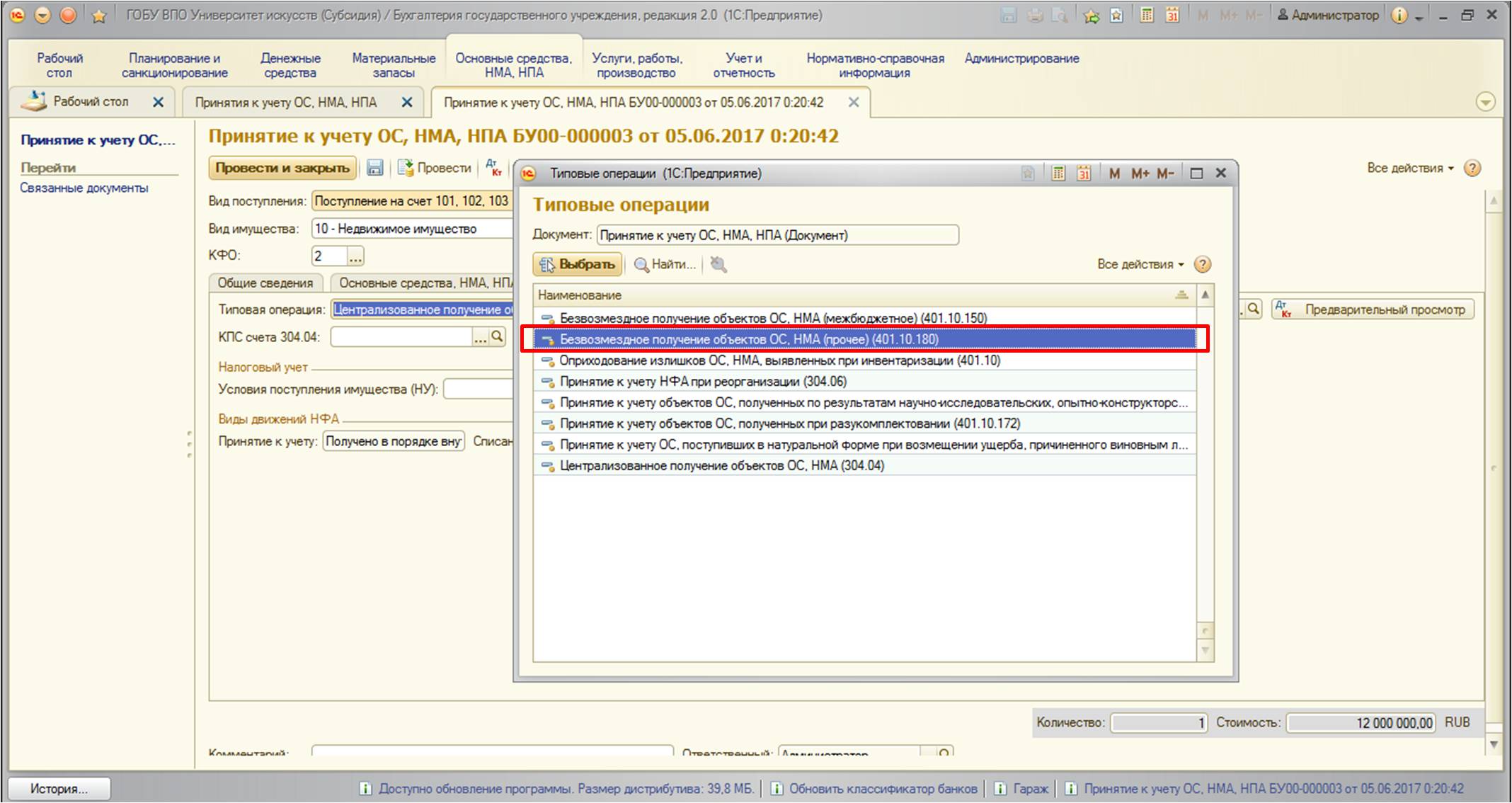

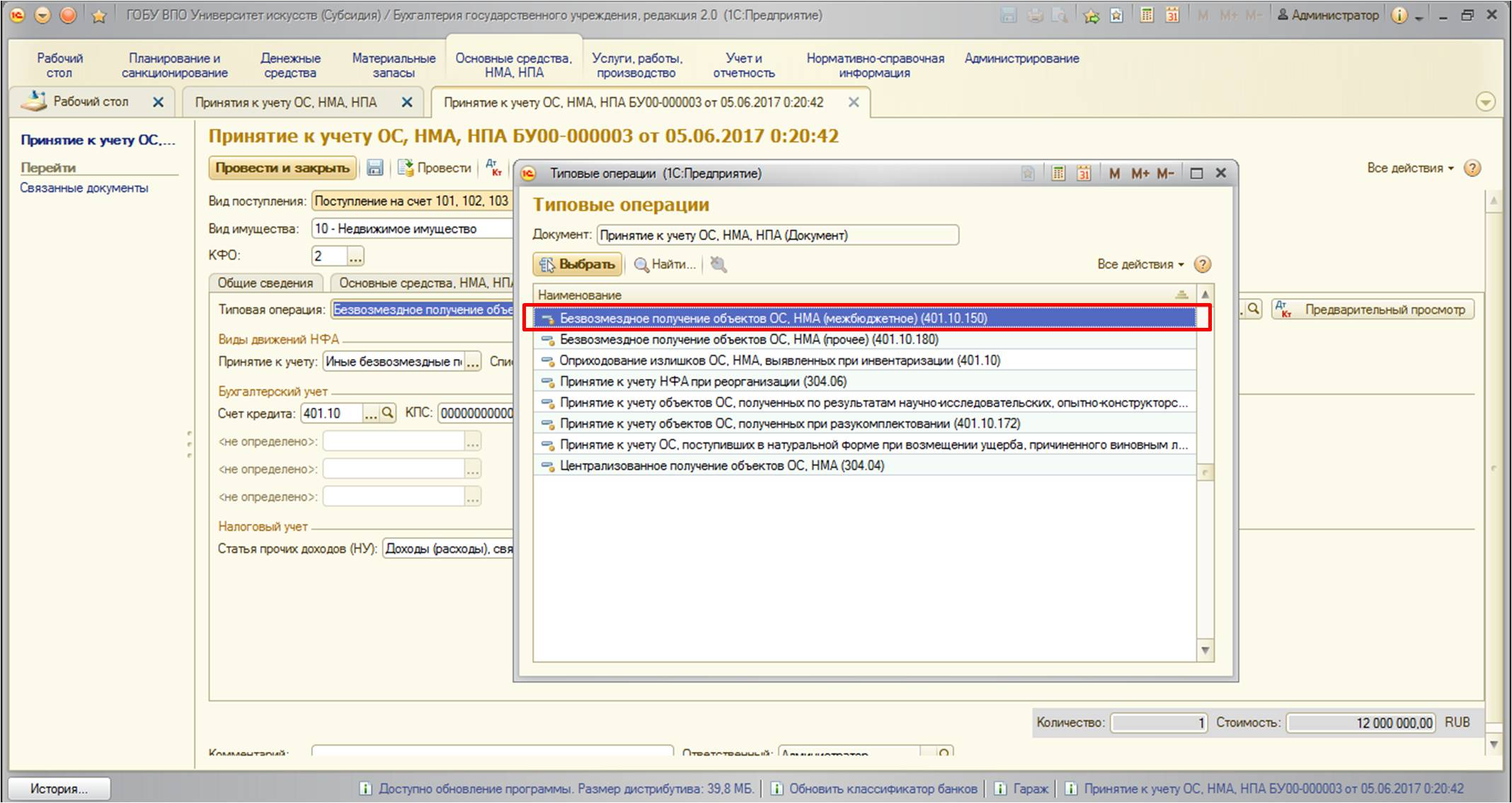

В случае безвозмездного получения основного средства от учредителя используется следующая типовая операция:

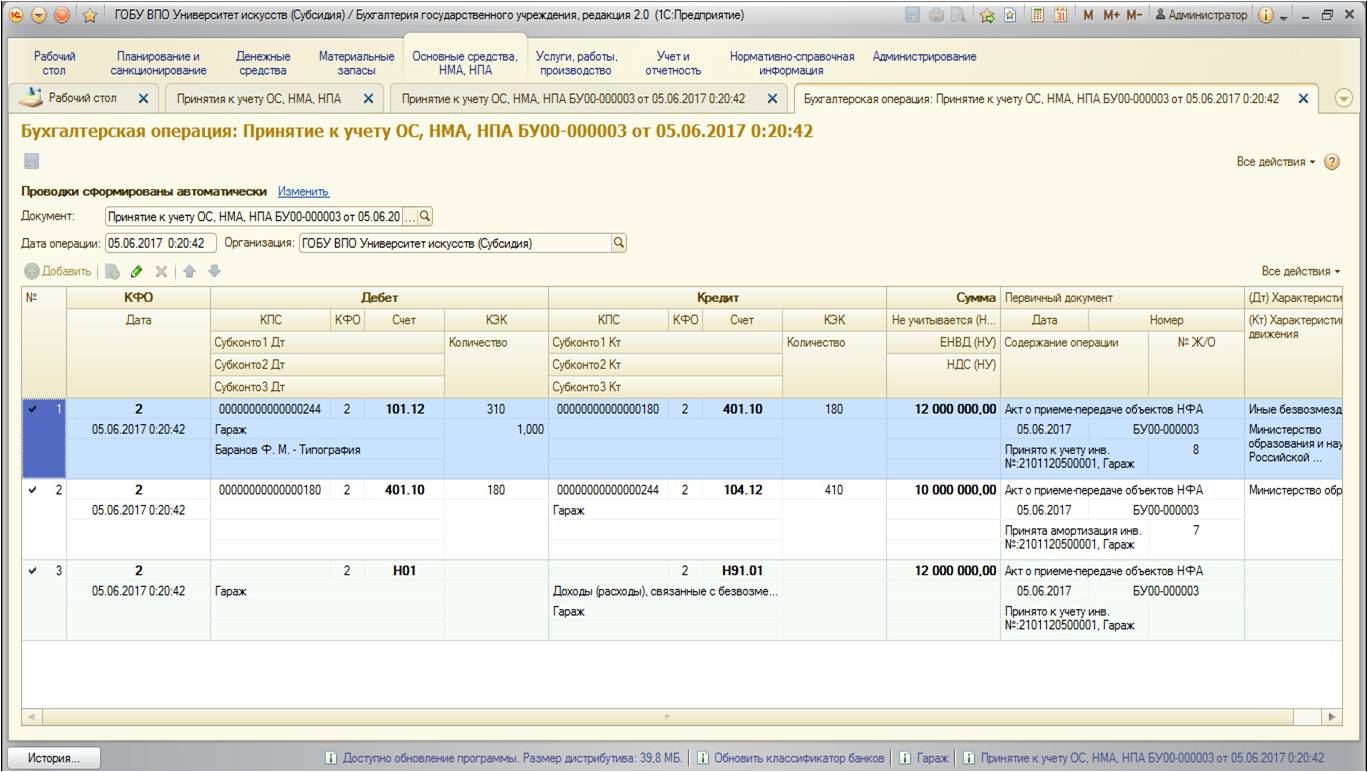

В данной типовой операции корреспондирующим счетом будет являться счет 401.10.

После проведения документ формирует следующие движения по счетам:

3.Поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС)

При поступлении имущества от других бюджетов используется следующая операция:

В данной типовой операции корреспондирующим счетом также будет являться счет 401.10. Отличием от предыдущей операции является КЭК: в предыдущей операции –это КОСГУ 180 «Прочие доходы», в этой – КОСГУ группы 150 «Поступления от. »:

Основные средства могут поступать в учреждение не только посредством приобретения за плату, но и безвозмездно. В этой статье рассмотрим отражение безвозмездного поступления ОС в программе "1С:Бухгалтерия государственного учреждения 8,редакция 2.0".

Поступление основных средств на безвозмездной основе можно условно разделить на три вида:

1. безвозмездное получение от учреждения, подведомственного тому же ГРБС (внутриведомственное перемещение);

2. поступление основных средств от учредителя;

3. поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС).

Рассмотрим все ситуации последовательно.

Отражение безвозмездного поступления основных средств в учете производится с помощью документа «Принятие к учету ОС, НМА, НПА». Найти его можно:

Открывается список документов:

По кнопке «Создать» добавляем новый документ:

Открывается специальное окно с перечнем видов поступления основных средств:

Вид поступления со счета 106 используется в том случае, когда стоимость основного средства была предварительно аккумулирована на этом счете как капитальное вложение.

Вид поступления на счета 101,102,103 используется, если поступает готовое основное средство.

Остальные виды поступлений – по забалансовым счетам, для упрощенного учета и хранения.

В нашем случае необходимо выбрать вид «Поступление на счет 101,102,103»:

Реквизиты документа заполняются стандартным образом. Но хотелось бы заострить внимание именно на реквизите «Код финансового обеспечения»: по какому КФО принимать к учету основное средство, полученное безвозмездно?У казенных учреждений используется КФО 1 – «Деятельность, осуществляемая за счет средств соответствующего бюджета». А для автономных и бюджетных учреждений возможны варианты КФО – 2 «Приносящая доход деятельность (собственные доходыу чреждения)», 4«Субсидии на выполнение государственного (муниципального) задания» или 7 «Средства по обязательному медицинскому страхованию». В целом, можно сказать, что в выборе КФО играют роль два фактора:

-с помощью каких средств принимаемое основное средство будет содержаться (то есть, если вы принимаете безвозмездно основное средство, например, автотранспорт, то необходимо учитывать, из каких средств будет осуществляться обслуживание этого автотранспорта);

-и второй момент касается безвозмездной передачи внутри бюджета (среди учреждений, подчиненных одному ГРБС): здесь стоит учитывать, скакого КФО выбывает основное средство, обычно в этом случае ОС принимается на этот же КФО. Это обусловлено тем, что «хозяйство» одного ГРБС при безвозмездной передаче среди подчиненных учреждений не должно измениться (то есть, общая сумма основных средств на каждом из КФО не изменяется, передача должна быть под одним и тем же КФО).

Далее на вкладке «Основные средства, НМА, НПА» заполняются исходные данные принимаемого к учету основного средства:

Если основное средство передается с амортизацией –данные амортизации указываются на этой вкладке.

После того, как основная информация по основному средству заполнена, переходим на вкладку «Бухгалтерская операция»:

Данные основного средства при всех трех видах безвозмездного получения не отличаются. Отличия появляются только в типовой бухгалтерской операции, которая будет использоваться.

1.Безвозмездное получение от учреждения, подведомственного тому же ГРБС(внутриведомственное перемещение)

В случае безвозмездного получения основного средства в порядке внутриведомственного перемещения от другого учреждения используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 304.04.

После проведения документ формирует следующие движения по счетам:

2.Поступление основных средств от учредителя

Может быть от учредителя (централизованное получение) и от учреждений, подведомственных тому же ГРБС.

В случае безвозмездного получения основного средства от учредителя используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 401.10.

После проведения документ формирует следующие движения по счетам:

3.Поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС)

При поступлении имущества от других бюджетов используется следующая операция:

В данной типовой операции корреспондирующим счетом также будет являться счет 401.10. Отличием от предыдущей операции является КЭК: в предыдущей операции –это КОСГУ 180 «Прочие доходы», в этой – КОСГУ группы 150 «Поступления от. »:

Финансовый кризис и кассовые разрывы могут настигнуть абсолютно любую компанию. В такой ситуации часто на помощь приходят собственники бизнеса, то есть его учредители. Они имеют право оказать как возмездную помощь, о чем мы писали ранее в статье, так и безвозмездную поддержку в виде финансов и имущества. Поступающие от учредителя денежные средства могут расходоваться на выплату заработной платы, налогов, страховых взносов или идти на погашение по кредитов, займов или задолженности перед контрагентами. Рассмотрим отражение безвозмездной помощи от учредителя на примере программного продукта 1С: Бухгалтерия ред. 3.0 с учётом того, что учредитель владеет большей частью компании и имущество, получаемое от него, не планируется передавать третьим лицам.

Обычно для оформления взаимоотношений с учредителем по безвозмездному поступлению заключается соглашение, в котором указывается размер помощи и её цели.

Согласно Инструкции по применению плана счетов для отражения денежных средств и иного имущества, поступающих от учредителя безвозмездно, используют счёт 98.02.

Такие поступления для организации являются прочими внереализационными доходами как по бухгалтерскому, так и по налоговому учёту.

При этом есть исключение: если вклад в уставный капитал учредителя, который безвозмездно передаёт имущество или денежные средства, составляет более 50%, то такая помощь не облагается налогом на прибыль.

Что касается передаваемого имущества, оно так же не будет являться доходом по налоговому учёту, если в течение года со дня получения имущества оно не передаётся третьим лицам. Об этом сказано в пункте 1 статьи 251 НК РФ.

Безвозмездная финансовая помощь учредителя

Поступление денежных средств оформляется «Приходным кассовым ордером» или «Поступлением на расчётный счёт» в зависимости от способа перечисления.

Перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и нажмём на кнопку «Поступление».

В открывшемся документе укажем вид операции «Прочие расчеты с контрагентами», выберем из списка контрагентов учредителя, укажем сумму и введём новый договор. Счёт учёта исправим на 98.02 и проведём документ.

Если денежные средства были внесены в кассу, то следует перейти в раздел «Банк и касса», выбрать пункт «Кассовые документы» и нажать на кнопку «Поступление».

Вид операции будет «Прочий приход», а плательщик указывается в строке «Принято от».

Для отражения данного поступления в доходах организации необходимо перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

Далее нужно нажать на кнопку «Создать» и выбрать из выпадающего списка пункт «Операция».

Добавьте строку и укажите проводку Дт 98.02 Кт 91.01 на сумму финансового поступления.

Также по кредиту необходимо выбрать соответствующую аналитику: в справочнике прочих доходов и расходов следует создать новую строку с видом статьи «Безвозмездное получение имущества, работ, услуг, имущественных прав» и снятым флагом «Принимается к налоговому учёту».

Под статьей дохода нужно выбрать пункт «Контрагент» и выбрать учредителя из списка. Обратите внимание, что сумма по кредиту в налоговом учёте должна быть занесена, как постоянная разница между бухгалтерским и налоговым учётом.

Если бы учредитель, оказывающий помощь, владел частью менее 50%, то сумма по кредиту была бы отражена в графе НУ, а не ПР.

Безвозмездное получение основного средства от учредителя

Для отражения поступления основного средства в виде безвозмездной помощи необходимо ввести документ «Операция, введённая вручную» в разделе «Операции». В нём указать проводку Дт 08.04.1 Кт 98.02 на сумму приходуемого оборудования.

Затем для его ввода в эксплуатацию нужно ввести документ «Принятие к учёту ОС» в разделе «ОС и НМА».

В графе «Способ поступления» необходимо указать «Безвозмездное поступление», а в графе «Оборудование» выбрать принимаемое основное средство. Остальные графы заполняются как в стандартном принятии к учёту ОС.

На вкладке «Основные средства» следует ввести новое ОС, в котором заполнить группу учёта ОС, код по ОКОФ и амортизационную группу.

На вкладке «Бухгалтерский учёт» следует указать срок полезного использования в месяцах и счёт учёта затрат для начисления амортизации.

На вкладке «Налоговый учёт» следует указать срок полезного использования по налоговому учёту и специальный коэффициент, равный единице, если нет повышающего или понижающего коэффициента.

Вкладку «Амортизационная премия» заполнять не следует, так как согласно пункта 9 статьи 258 НК РФ по безвозмездно полученным основным средствам её нельзя применять.

После проведения документа необходимо проверить проводки, нажав на кнопку .

Амортизация будет начисляться автоматически, начиная с месяца, следующим за месяцем ввода в эксплуатацию, обработкой «Закрытие месяца» в разделе «Операции».

Последним этапом следует отразить сумму начисленной амортизации в составе прочих доходов. Для этого введём уже знакомый нам документ «Операция, введённая вручную». Такой документ нужно будет вводить каждый месяц после начисления амортизации.

Если бы учредитель, оказывающий помощь, владел частью менее 50%, то сумма по кредиту была бы отражена в графе НУ, а не ПР.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Поступление ОС в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — документ Принятие к учету О С.

Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость ОС необходимо включить дополнительные расходы при его приобретении.

Разберем покупку основного средства на примере стандартного варианта оформления.

Покупка ОС

Оформить его можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Оборудование ;

- ОС и НМА – Поступление основных средств – Поступление оборудования .

На вкладке Оборудование укажите:

- Номенклатура — приобретаемый внеоборотный актив из справочника Номенклатура.

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т. к. он предназначен для принятия к учету ОС только по упрощенному варианту.

Проводки

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Зарегистрируйте входящий счет-фактуру поставщика, указав его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения , при его проведении не будут сделаны проводки по принятию НДС к вычету.

Вычет НДС по приобретенному ОС в 1С возможен только через документ Формирование записей книги покупок .

Принятие НДС к вычету по ОС

Принятие НДС к вычету по приобретенному ОС оформите документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Проводки

- Дт 68.02 Кт 19.01 — НДС, предъявленный по приобретенному ОС, принят к вычету.

Безвозмездное поступление ОС в 1С 8.3 — пошаговая инструкция

Разберем безвозмездное поступление основного средства на примере упрощенного варианта оформления.

10 сентября ООО «Камелия» безвозмездно передала организации оборудование Пресс KOUUCI KCM-8012 рыночной стоимостью 188 800 руб. (в т. ч. НДС 18%).

Оформление договора на безвозмездную передачу

Для того чтобы программа «не ругалась» на отсутствие счета-фактуры, при оформлении договора снимите флажок Поставщик по договору предъявляет НДС в разделе НДС .

Если поставщик выставит СФ, то флажок Поставщик по договору предъявляет НДС убирать не нужно, но предъявленный НДС принимать к вычету тоже нельзя.

Поступление ОС

Оформить его можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Основные средства ;

- ОС и НМА – Поступление основных средств – Поступление основных средств .

При безвозмездном поступлении по ссылке Расчеты укажите:

- Счет учета расчетов с контрагентом — 98.02 «Безвозмездные поступления»;

- Счет учета расчетов по авансам — 98.02 «Безвозмездные поступления».

В табличной части укажите:

- Основное средство — переданное безвозмездно оборудование из справочника Основные средства.

- Сумма — рыночная стоимость основного средства, но не ниже остаточной стоимости ОС у поставщика.

Независимо от Счета учета в табличной части документа затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета , установленный в документе.

Проводки

- Дт 08.04.2 Кт 98.02 — формирование первоначальной стоимости актива, полученного безвозмездно;

- Дт 01.01 Кт 08.04.2 — принятие актива в состав ОС.

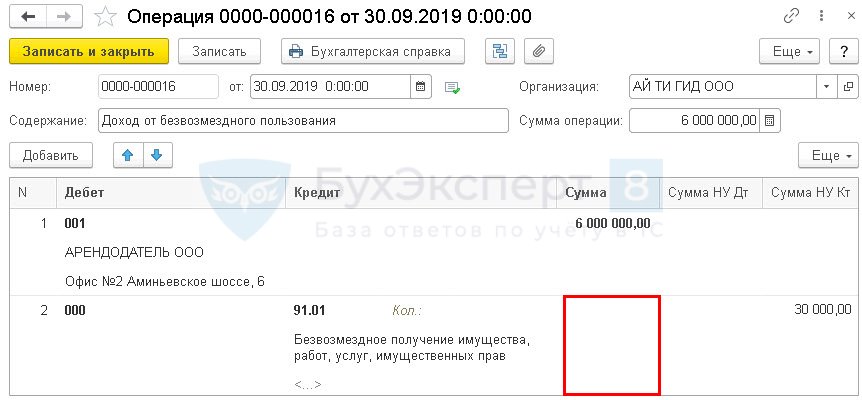

Признание доходов в виде безвозмездно полученного имущества в НУ

Доходы в виде безвозмездно полученного имущества для целей налога на прибыль признаются в составе внереализационных доходов единовременно на дату подписания акта о его передачи (п. 8 ст. 250 НК РФ).

Для признания доходов по НУ в 1С Бухгалтерия 8.3 оформите документ Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную .

В документе укажите:

- Дебет — 98.02 «Безвозмездное получение»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Безвозмездное получение имущества, работ, услуг, имущественных прав, Вид статьи Безвозмездное получение имущества, работ, услуг, имущественных прав;

- Субконто 2 — безвозмездно полученное основное средство;

- Сумма — не заполняйте, в БУ доходы признаются в размере начисленной амортизации;

- Сумма НУ Дт , Сумма НУ Кт — стоимость безвозмездно переданного основного средства.

Начисление амортизации

Ежемесячное начисление амортизации выполняется при запуске процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

В нашем примере оборудование Пресс KOUUCI KCM-8012 принят к учету в качестве основного средства и введен в эксплуатацию 10 сентября, следовательно, амортизация в БУ и НУ начисляется с октября.

Признание доходов в виде безвозмездно полученного имущества в БУ

Доходы в виде безвозмездно полученного имущества ежемесячно признаются в БУ в размере начисленной амортизации в составе прочих доходов (п. 8 ст. 250 НК РФ).

Для признания доходов по БУ в 1С Бухгалтерия 8.3 оформите документ Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную .

В документе укажите:

- Дебет — 98.02 «Безвозмездное получение»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Безвозмездное получение имущества, работ, услуг, имущественных прав, Вид статьи Безвозмездное получение имущества, работ, услуг, имущественных прав;

- Субконто 2 — безвозмездно полученное основное средство;

- Сумма — сумма начисленной амортизации;

- Сумма НУ Кт — не заполняйте.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Учет основных средств в организации представляет собой целый комплекс хозяйственных.Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные.Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3..

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Читайте также: