Как оприходовать проценты от банка в 1с

Организация разместила средства на депозите. Как отразить эту операцию в 1С 8.3 Бухгалтерия, а также выплату процентов и возврат депозита? Какие формируются проводки в 1С 8.3 по депозиту, в частности, проводки по процентам и возврату депозита?

Размещение в депозит: нормативное регулирование

Банковский вклад (депозит) — это договор, по которому банк принимает денежную сумму и обязуется вернуть ее с процентами на условиях и в порядке, установленных договором (п. 1 ст. 834 ГК РФ).

Проценты по вкладу банком начисляются, начиная со дня, следующего за днем размещения средств, и до дня их возврата включительно (ст. 839 ГК РФ).

БУ. Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам следует закрепить в учетной политике.

Банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

НУ (налог на прибыль). Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

НУ (УСН). Банковские проценты признают в составе доходов на дату фактической выплаты (п. 6 ст. 250 НК РФ, п. 1 ст. 346.17 НК РФ).

Учет депозита в 1С 8.3 — пошаговая инструкция

02 марта Организация разместила на депозите банка сумму в размере 100 000 руб. на срок 91 день под ставку 5% годовых. По условиям депозита проценты выплачиваются в конце срока и не капитализируются.

01 июня депозит закрыт и получены проценты за весь срок договора.

Размещение депозита

Перечисление средств на депозит в 1С 8.3 отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание .

- Счет дебета — 58.03 «Предоставленные займы»;

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средствПредоставление займов.

Размещение в депозит проводки в 1С

Размещение депозита проводки в 1С 8.3:

Учет процентов по депозиту в 1С

| Месяц | Кол-во дней | Сумма процентов |

| Март | 29 | 396,17 |

| Апрель | 30 | 409,84 |

| Май | 31 | 423,50 |

| Июнь | 1 | 13,66 |

| Итого | 91 | 1 243,17 |

Отразите начисление банковских процентов по депозиту в 1С 8.3 документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция .

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, в котором размещен депозит, выбирается из справочника Контрагенты;

- Субконто 2 — договор банковского вклада, по которому начисляются проценты, выбирается из справочника Договоры:

- Вид договора — Прочее;

- Вид статьи — Проценты к получению (уплате);

Аналогично отразите начисление процентов по депозиту за остальные месяцы в 1С 8.3.

Поступление на счет процентов по депозиту

Поступление на счет банковских процентов по депозиту в 1С 8.3 отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление .

![]()

- Плательщик — банк, который выплатил проценты по договору банковского вклада;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

Полученные проценты по депозиту проводки в 1С 8.3

![]()

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление на счет банковских процентов.

Возврат депозита банком

Поступление на счет суммы депозита отразите в 1С 8.3 документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление .

- Плательщик — банк, с которым был заключен договор банковского вклада;

- Сумма — сумма возвращаемых средств, согласно выписке банка;

- Счет расчетов — 58.03 «Предоставленные займы»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средствПоступления от погашения займов.

Возврат депозита проводки в 1С 8.3

![]()

Документ формирует проводку:

Отражение депозита в отчетности

Отчет о финансовых результатах

В отчете о финансовых результатах проценты по депозиту отражаются:

Отчет о движении денежных средств

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Спасибо за полезную информацию

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

А вы знали, что можно взять кредит в банке под 2% годовых и не возвращать его никогда? Да-да, государство его погасит за вас! Нет, это не шутка, а еще одна реальная мера поддержки пострадавших предприятий и предпринимателей в борьбе с коронавирусной инфекцией. Постановлением Правительства РФ от 16.05.2020г. №696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» была утверждена возможность получения кредита всего под 2% годовых. Кто может претендовать на получение такого льготного кредита, какие условия нужно соблюсти и как это отразить в программе 1С расскажем далее.

Кто может претендовать на получение такого кредита?

Организации и индивидуальные предприниматели, а также социально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020 г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности.

С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. №434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1.

Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный.

Также принимается во внимание отсутствие таких процедур как банкротство, приостановка деятельности и ликвидация.

На какую сумму можно претендовать?

Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год.

На какие цели выдаётся данный кредит?

Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены.

Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность.

В какие сроки и какие суммы надо платить банку?

Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренные Постановлением.

Этап 1 – обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг.

Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему.

Этап 2 – период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство.

Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу.

Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения.

Этап 3 – трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами.

Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору.Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?

Обязательный базовый период

Для отражения получения кредитных средств воспользуемся документом «Поступление на расчётный счёт» в разделе «Банк и касса» - «Банковские выписки».

В документе укажем «Вид операции» - «Получение кредита в банке» и отразим данные денежные средства на счёте 66.01 «Краткосрочные кредиты».

Проведённый документ создаст проводки: Дт 51 Кт 66.01.

Далее нам нужно ежемесячно начислять проценты.

Рассчитаем проценты за июль 2020 г. Для этого сумму долга умножим на годовую процентную ставку, далее разделим на количество дней в году и умножим на количество дней в расчётном периоде:

157 690 рублей х 2% / 366 дней х 30 дней (в июле 31 день, но день поступления денежных средств не включается в расчёт) = 258,51 рублей.

Для отражения начисленных процентов перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

В открывшемся окне нажмём на кнопку «Создать» и из выпадающего списка выберем пункт «Операция».

Отразим рассчитанные нами ранее проценты по кредиту проводкой: Дт 91.02 Кт 66.02.

При использовании счёта 91.02 следует создать новую статью расходов, не принимаемую к расходам по налоговому учёту и с видом статьи «Проценты, начисленные в соответствии со статьей 269».

Аналогично тому, как мы отражали поступление кредитных средств в первый месяц, их нужно отразить и в последующем месяце.

Далее нам нужно рассчитать проценты за август и теперь расчёт будет состоять из 2х этапов: отдельный расчёт за первое августа и за остальные дни месяца.

За 01.08.2020 г.: 157 690 рублей х 2% / 366 дней * 1 день = 8,62 рублей.

За период с 02.08.2020 г. по 31.08.2020 г.: 315 380 рублей х 2% / 366 дней * 30 дней = 517,02 рублей.

Итого проценты за август составляют: 8,62 + 517,02 = 525,64 рублей.

Отражение исчисленных процентов следует провести аналогично тому, как мы это делали в июле.

В течение всего базового периода (с момента заключения кредитного договора и до 30 ноября 2020г.) операции получения денежных средств и начисления процентов будут чередоваться, а затем сумма всех начисленных процентов по договору должна быть включена в сумму основного долга.

Для анализа сумм начисленных процентов перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». Сформируем отчёт по счёту 66.02.

Далее перейдём в раздел «Операции» - «Операции, введённые вручную» и введём новый документ с проводкой: Дт 66.02 Кт 66.01 на сумму начисленных процентов.

Период наблюдения

В периоде наблюдения проценты по кредиту начисляются на всю сумму, сформировавшуюся на счёте 66.01, а заёмные средства от банка больше не поступают. Сформируем отчёт «Оборотно-сальдовая ведомость по счёту» 66.01 в разделе «Отчёты».

Рассчитаем проценты за декабрь: 792 344,86 рублей * 2% / 366 дней * 31 день = 1 342,22 рублей.

Отразим начисление процентов так, как мы это делали в базовом периоде.

Аналогично следует отразить начисление процентов за период с января 2021 по март 2021 года, а затем снова включить их в сумму основного долга.

Период погашения (условия выполнены)

При выполнении условий сумму всей задолженности следует списать, так как её за вас погасит государство. Проанализируем размер кредитных средств за период, для этого сформируем «Оборотно-сальдовую ведомость по счёту» 66.01.

Теперь перейдём в раздел «Операции» - «Операции, введённые вручную» и произведём списание задолженности в состав прочих доходов.

При выборе в проводках счёта 91.01 следует создать новое субконто, не отражаемое в доходах по налоговому учёту, с видом статьи «Прочие внереализационные доходы (расходы)».

Для того, чтобы привлечь клиентов, банки часто предлагают различные бонусные программы. Такая процедура мотивирует граждан открыть расчетный счет в определенном банке.

Начисление процентов на остаток денег на счету - самый популярный вид бонуса. В таком случае свободные деньги «работают», не замораживаются и не взимаются из оборота. Расчетные счета с бонусами могут быть использованы организациями в любое время.

Не стоит ждать большой прибыли от таких начислений, но на покрытие стоимости некоторых банковских услуг или компенсации уровня инфляции всегда можно рассчитывать.

Организации всегда охотно пользуются таким видом «пассивного дохода». При этом бухгалтера зачастую сталкиваются со многими вопросами по данному виду операций.

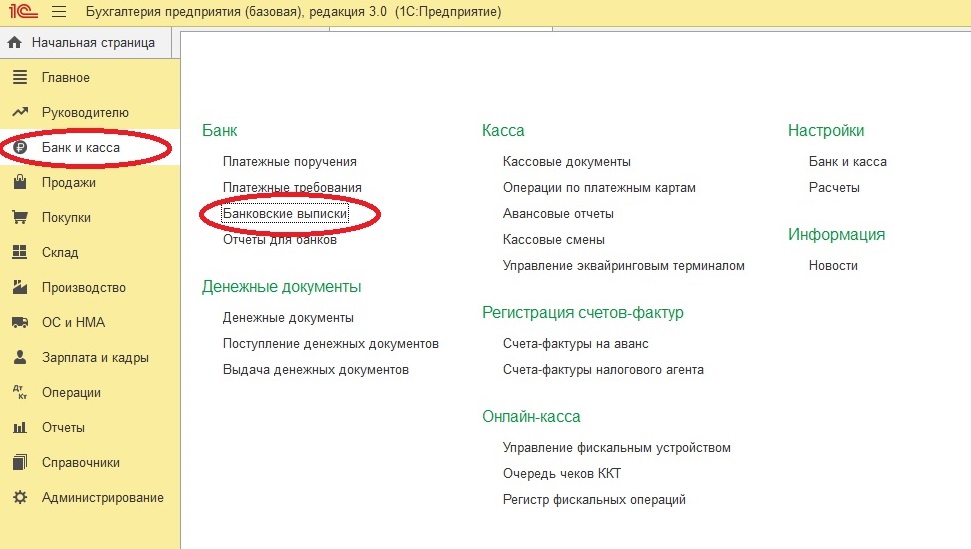

Как проценты поступают на р/с организации

Обычно банк осуществляет перевод процентов в последних числах текущего или первых числах следующего месяца. О поступлении денежных средств становится известно после просмотра документа «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

![]()

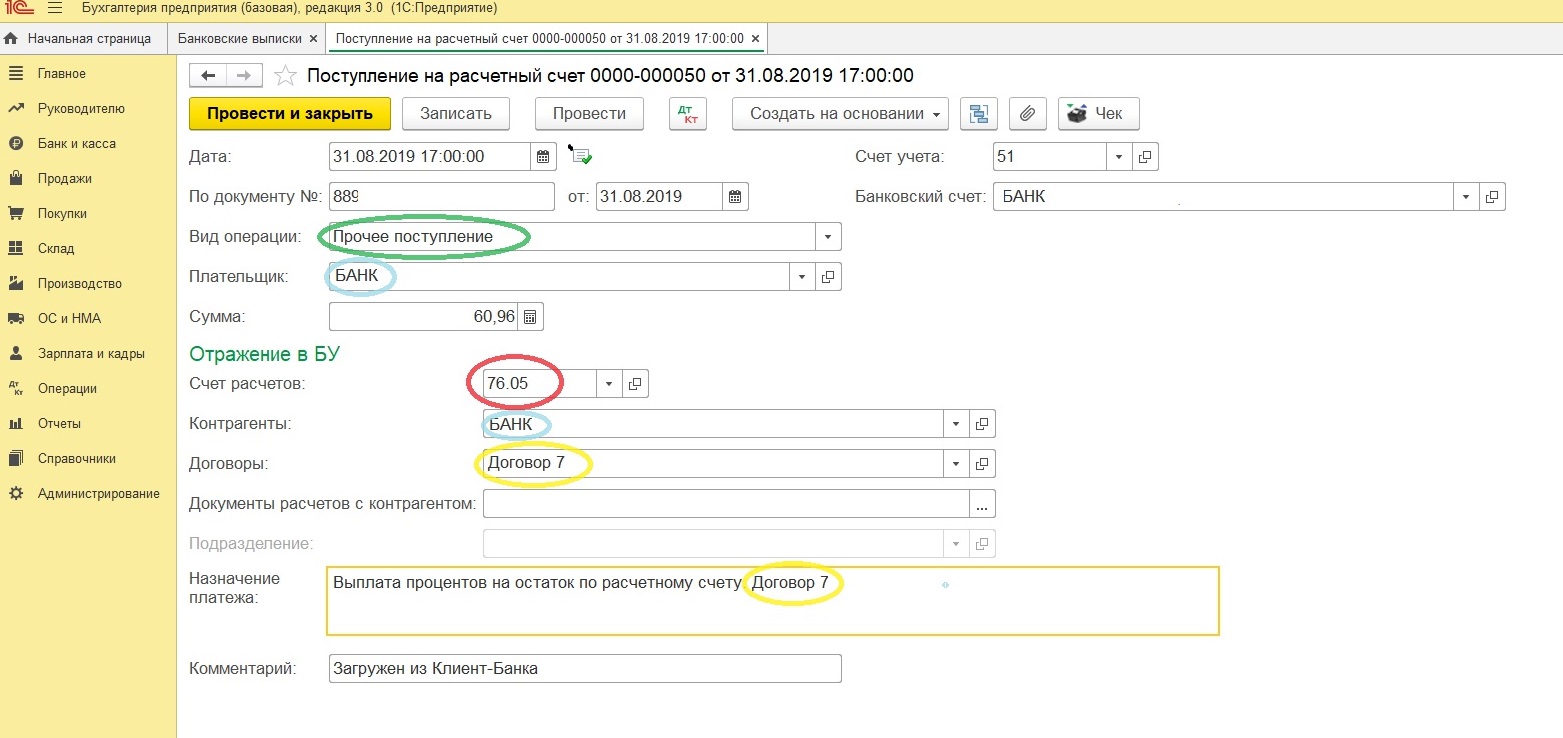

Проценты на остаток средств, которые поступили на р/с организации или предприятия, отражаются проводкой Дт 51 «Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами».

В соответствующем поле указывается необходимый вид операции - «Прочие поступления».

![]()

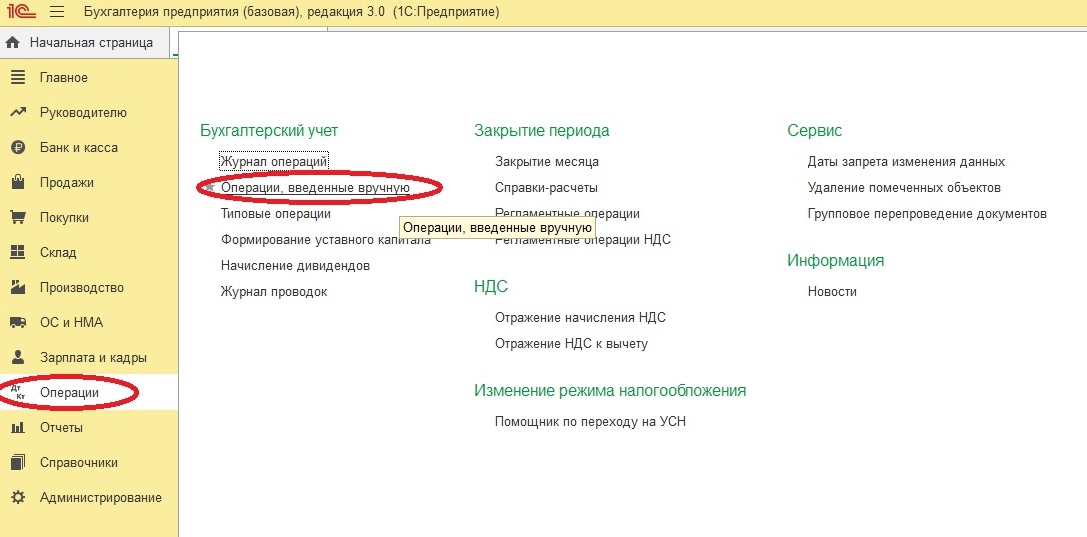

Начисление процентов в 1С

Слева в таблице нужно нажать «Операции» и выполнить переход: «Операции, введенные вручную» – «Создать» – «Операция».

![]()

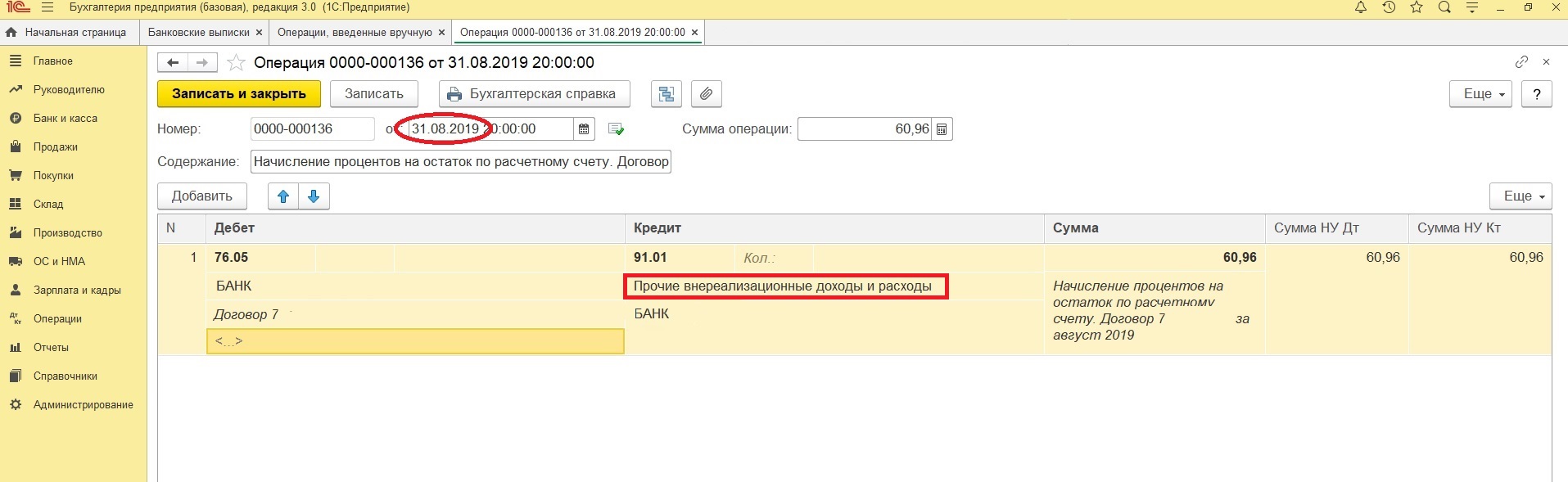

После этого выполняется соответствующая проводка: Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы»

![]()

Доходы в виде банковских процентов считаются внереализационными. Важно запомнить, что начисление процентов должно выполняться в последний день месяца, не зависимо от того, когда банк выполнил фактическое перечисление денежных средств (п.1 ст. 271 НК РФ). Такой вид дохода не должен включаться в книгу продаж и не облагается налогом.

Проверка отображения в программе 1С

Для проверки информации нужно сформировать отчет «Анализ счета» 76.05 или оборотно-сальдовую ведомость 76.05.

Покупки по корпоративной карте нужно отражать в 1С по особым правилам. Кроме того, оформление и самой карты имеет некоторые нюансы и особенности.

Оформление корпоративной карты

Часто корпоративная карта оформляется посредством заключения договора на открытие отдельного банковского счета компании. Но также ее можно оформить с привязкой к текущему расчетному счету.

Корпоративная карта относится к одной из существующих платежных систем, например, VISA или Mastercard. Она оформляется на директора или какого-то материально ответственного работника.

Бизнес-карта используется для:

- снятия налички с расчетного счета и безналичной оплаты расходов (включая командировочные или представительские расходы), как в рублях, так и в иностранной валюте. Использовать карту можно и в России, и за рубежом;

- проведения других операций в рублях, не запрещенных российским законодательством;

- проведения других операций в иностранной валюте, но только при соблюдении требований валютного законодательства РФ.

Данные моменты указаны в п. 2.5 Положения ЦБ от 24.12.2004 г. № 266-П.

Отражение в бухучете операций с корпоративной картой

Операции по корпоративной карте при оплате расходов или снятии наличных денег отражаются корреспонденцией:

При этом не требуется использовать сч. 55 и его субсчета, если карта привязана к текущему расчетному счету.

Отражение в 1С операций по корпоративной карте при покупках

Для отражения таких операций в 1С предусмотрено два способа. При этом пользователь самостоятельно выбирает, какой именно вариант он будет использовать:

- автоматически выгружать информацию из сервиса Клиент-банк;

- вручную вносить информацию в программу.

Способ 1

Он предусматривает автоматическую выгрузку информации из сервиса Клиент-банк. Действие производится в несколько шагов:

Шаг 1 — Формирование из сервиса Клиент-банк файла для скачивания в 1С.

Формирование файла на скачивание можно произвести так:

![]()

Шаг 2 — Загрузка файла с выпиской в программу 1С.

Загрузка файла производится так:

![]()

Шаг 3 — Выбор операции «перечисление подотчетному лицу».

При выборе нужно указать материально ответственное лицо, которое будет получателем средств — это тот, на кого оформлена корпоративная карта.

После выгрузки информации о корпоративной карте нужно выбрать соответствующую операцию:

![]()

1С автоматически укажет статью расходов — «выдача подотчетных сумм». При этом должна сформироваться правильная корреспонденция — Дт 71 Кт 51.

![]()

Шаг 4 — Оформление авансового отчета в сроки согласно положениям учетной политики компании.

Способ 2

Он предусматривает ручное внесение информации в программу 1С (актуально для получения банковских выписок в бумажном виде). Действие производится в несколько шагов:

Шаг 1 — Выбор назначения платежа, например, «отражение операции с картой VISA Business».

Пользователь заходит в раздел «Банк и касса» для оформления документа «Списание с расчетного счета». В нем нужно указать вид операции «Перечисление подотчетному лицу» и получателя — на кого оформлена корпоративная карта.

Создание операции по бизнес-карте проводится так:

![]()

Когда операция проведена, а документ записан, сумма операции отразится по Дт 71.

Шаг 2 — Оформление авансового отчета в сроки согласно положениям учетной политики компании. Данный алгоритм применяем при любом режиме налогообложения.

Читайте также: