Как оприходовать глонасс в 1с

Оприходование основных средств — это задача, с которой приходилось сталкиваться, наверное, каждому бухгалтеру. Именно поэтому в поисковых системах так много запросов на эту тему. Пользователей интересует, как без лишних хлопот провести эту процедуру в 1С. В этой статье мы опишем весь процесс оприходования основных средств в «1С:Бухгалтерия предприятия» ред. 3.0.

В «1С:Бухгалтерия предприятия» ред. 3.0 существует два способа отражения факта поступления основных средств в организацию:

1-й способ: с применением документов «Поступление оборудования» и «Принятие к учёту ОС»;

2-й способ: с использованием одного документа «Поступление основных средств».

Рассмотрим подробнее на примере.

Будем приобретать основное средство (ОС) стоимостью 80 000 руб. Для целей налогового учёта оно не будет являться таковым (поскольку его стоимость менее 100 000 руб.).

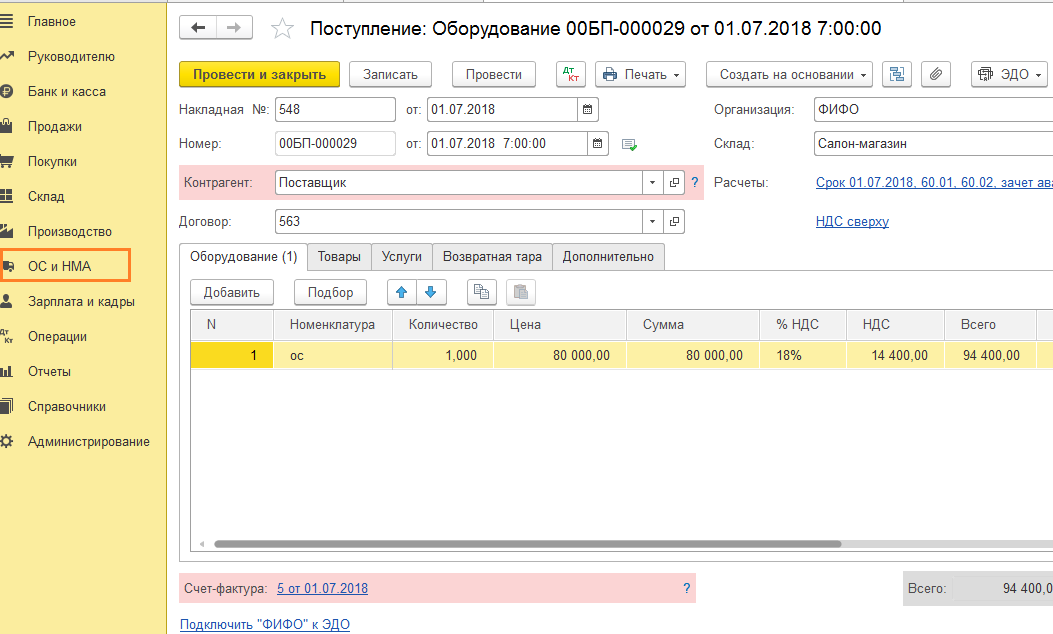

Для того чтобы отразить факт поступления ОС в организацию, нужно сделать документ «Поступление оборудования» в разделе «ОС и НМА» (рис. 1).

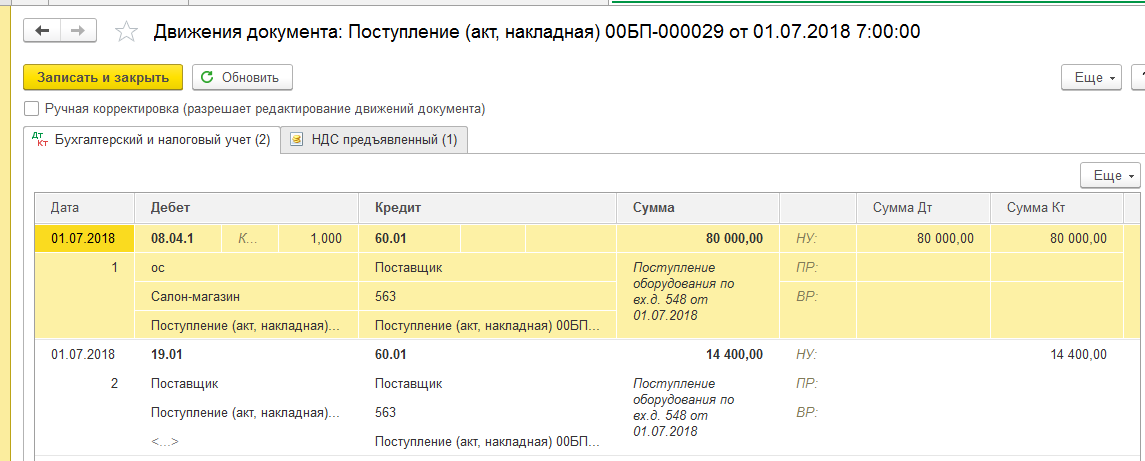

Табличную часть закладки «Оборудование» нужно заполнить номенклатурой ОС из одноимённого справочника «Номенклатура». Счёт учёта оборудования 08.04.1 будет указан автоматически. При проведении документа будет дана проводка на первоначальную стоимость объекта ОС в корреспонденции со счётом 60 (рис. 2).

В нашем примере сумма НДС не включается в стоимость оборудования, она выделяется на отдельном счёте 19.01. Если потребуется всё-таки включить сумму НДС в первоначальную стоимость объекта, то в документе нужно перейти по ссылке «НДС» и включить галочку «НДС включать в стоимость». В таком случае будет дана одна проводка по оприходованнию объекта на счёт 08 «Вложения во внеоборотные активы».

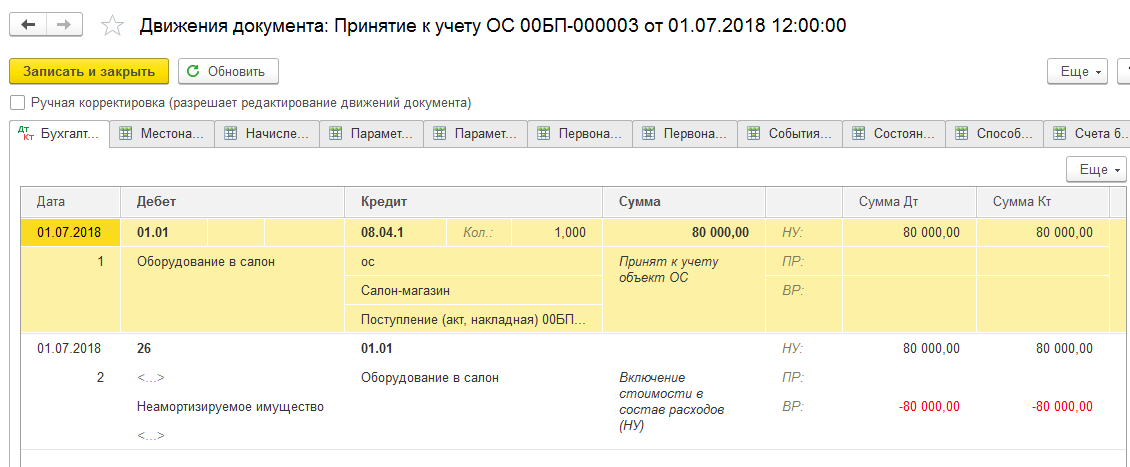

Следующим этапом нужно ввести объект основных средств в эксплуатацию документом «Принятие к учёту ОС» в том же разделе «ОС и НМА» (рис. 3).

В табличной части документа укажем, что принимаем к учёту оборудование, приобретённое за плату. Счёт учёта должен стоять тот же, на который поступал объект ОС от поставщика. На закладке «Основные средства» должно быть занесено оборудование из справочника «Основные средства» (рис. 4).

Таким образом, основное средство в программу нужно вносить в два справочника: «Номенклатура» (в момент покупки) и «Основные средства» (в момент принятия к учёту). На закладке «Бухгалтерский учёт» следует указать счёт учёта ОС 01.01, стоимость основного средства будет погашаться методом начисления амортизации. Для этого необходимо здесь же заполнить параметры для начисления амортизации (рис. 5).

На закладке «Налоговый учёт» (рис. 6) программа даёт нам подсказку о том, что оборудование будет признано основным средством в том случае, если его первоначальная стоимость будет выше 100 000 рублей, а также срок его эксплуатации будет превышать 12 месяцев. В нашем примере имущество не является амортизируемым, его первоначальная стоимость будет единовременно включена в расходы в момент принятия объекта к учёту, о чём свидетельствует проводка, указанная на рис. 7.

Проводкой Д01.01 К08.04.1 основное средство будет принято к учёту и введено в эксплуатацию. Амортизация по объекту ОС будет начисляться автоматически регламентной операцией в «Закрытии месяца» (со следующего за вводом в эксплуатацию месяца) (рис. 8).

Рассмотрим второй способ оприходования оборудования в организацию – с применением документа «Поступление основных средств» (рис. 9).

Этот документ будет отвечать сразу за две операции: покупки ОС и его принятия к учёту. Создаётся он, как и все предыдущие документы по учёту ОС, из раздела «ОС и НМА». Заполняем уже знакомые нам реквизиты в табличной части документа. В колонке «Основное средство» укажем элемент из справочника «Основные средства». Обращаю внимание, что справочник «Номенклатура» в данном случае работать не будет. В отличие от предыдущего способа оприходования ОС, этот способ менее трудозатратный. Программа 1С самостоятельно определит параметры для налогового учёта и отнесёт первоначальную стоимость ОС в расход (рис. 10).

Теперь вы знаете, как в «1С:Бухгалтерия предприятия» ред. 3.0 оприходовать основное средство. Если материал показался вам полезным, то поделитесь им с друзьями и не забудьте поставить лайк!

Также хотим напомнить, что у нас есть выделенная Линия консультаций 1С, где вы можете получить ответы на любые вопросы по 1С. В месяц мы помогаем более 5 тыс. Клиентов, работаем 7 дней в неделю с 9:00 до 21:00. Первая консультация совершенно бесплатно!

Журнал «Учет в производстве» № 12, декабрь 2011 г.

Для отслеживания информации о передвижении своего грузового транспорта предприятие приобрело спутниковую систему навигации. О том, в каком порядке принять данный актив к учету и признать расходы при расчете налога на прибыль, – в статье.

Для чего нужна автонавигация

Наличие на автомобиле предприятия спутниковой системы навигации – это удобный способ отслеживать его маршрут (причем в режиме онлайн), пробег и т. д. Данные о передвижении транспорта, к примеру, можно использовать при списании расходов на ГСМ (письмо Минфина России от 16 июня 2011 г. № 03-03-06/1/354).

Более того, наличие навигационной системы в некоторых случаях является обязательным.

Например, с 1 июля 2012 года отсутствие на транспортных средствах спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS в рамках пассажирских перевозок будет считаться нарушением лицензионных требований (постановление Правительства РФ от 27 сентября 2011 г. № 790). Аналогичные требования планируется ввести в отношении транспорта для грузоперевозок.

Устройств, позволяющих принимать данные со спутников, достаточно много. Начиная от простых GPS-навигаторов, заканчивая спутниковыми системами. От того, что именно приобретает предприятие, и будет зависеть порядок бухгалтерского и налогового учета.

Например, система спутниковой навигации ГЛОНАСС, как правило, состоит из нескольких элементов:

– клиентского терминала (мобильное устройство, которое нужно будет установить на автомобиль);

– точки доступа (служит для передачи данных);

– рабочего места диспетчера (там стоит компьютер с выходом в интернет и специальным программным обеспечением, на который передается вся информация об объекте);

– сервера (на нем сохраняется вся информация об отслеживаемых объектах).

Наличие нескольких составных частей и высокая стоимость как раз и вызывают сложности в налоговом и бухгалтерском учете.

Принимаем актив к бухгалтерскому учету

Если предприятие приобрело обычный GPS-навигатор, то его стоимость, как правило, ниже 40 000 руб. Поэтому такой актив следует отражать в бухгалтерском учете в составе материально-производственных запасов (п. 5 ПБУ 6/01). Но на практике нередко возникают более сложные ситуации.

Проблема № 1

Если приобретена система, состоящая из нескольких составных частей, и цена ее превышает 40 000 руб., то возникает загвоздка. Поскольку из пункта 6 ПБУ 6/01 следует, что единицей бухгалтерского учета основных средств является инвентарный объект.

А таковым признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. Или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Получается, что навигационную систему можно отнести к отдельному инвентарному объекту. Однако части этого оборудования будут размещаться непосредственно в других объектах основных средств, а именно в автомобилях.

Поэтому возникает следующая проблема. Следует ли считать установку навигационного оборудования на автомобиль модернизацией основного средства?

Проблема № 2

Напомним, что изменение первоначальной стоимости объекта основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки (п. 14 ПБУ 6/01).

Определение модернизации придется взять из налогового законодательства, так как в бухгалтерском такое определение отсутствует.

Итак, к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения актива, повышенными нагрузками или другими новыми качествами (п. 2 ст. 257 Налогового кодекса РФ).

Приобретает ли новые качества автомобиль, оборудованный системой ГЛОНАСС, – вопрос достаточно спорный.

Навигационная система повышает качество управления транспортом предприятия. При этом резко возрастают возможности контроля над хозяйственными процессами и затратами компании.

А вот в отношении каждого отдельного автомобиля элемент навигационной системы, который на нем установлен, характеристики авто не улучшает (не увеличивает грузоподъемность, мощность, не снижает расход топлива, не изменяет назначения транспортного средства и т. д.). Кроме того, клиентский терминал можно снять с одного транспортного средства и переставить на другое, не причиняя никакого ущерба при демонтаже.

Как поступить

Поскольку разъяснения чиновников и арбитражки по данному вопросу пока отсутствуют, бухгалтеру придется решать вопрос учета навигационной системы самостоятельно.

Самый простой путь – это приобрести навигационную систему комплектами по цене менее 40 000 руб. за единицу и списать эти расходы единовременно.

Другой вариант – учесть навигационную систему в целом как отдельный объект основных средств. Но в этом случае компания столкнется еще с одной проблемой: непонятно, какой срок амортизации можно применять в данном случае.

По общим правилам данный срок определяется предприятием самостоятельно (п. 20 ПБУ 6/01) исходя из:

– ожидаемого срока его использования в соответствии с ожидаемой производительностью или мощностью;

– ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

– нормативно-правовых и других ограничений использования этого объекта.

При этом используется Классификация основных средств, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1. О навигационной системе там ничего не сказано.

В то же время для объектов, не указанных в амортизационных группах, срок полезного использования устанавливается в соответствии с техническими условиями или рекомендациями организаций-изготовителей. Так сказано в пункте 6 статьи 258 Налогового кодекса РФ. Например, информацию можно получить в техническом паспорте завода-изготовителя. Если ничего такого у фирмы нет, то нужно будет сделать письменный запрос в компанию-изготовитель и руководствоваться ответом.

Какова ситуация в налоговом учете

Амортизируемым признается имущество, которое находится у компании на праве собственности, используется для извлечения дохода. И при условии, что стоимость его погашается путем начисления амортизации (п. 1 ст. 256 Налогового кодекса РФ). Также стоит учесть, что к амортизируемому относится имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

Поэтому организация вполне может учесть все составные части спутниковой системы в совокупности как основное средство и амортизировать его.

Также у компании есть возможность разбить систему на элементы стоимостью менее 40 000 руб. и списать в налоговые расходы единовременно. Но в данном случае возможны претензии налоговиков.

Хотя вряд ли чиновники будут придираться по поводу экономической обоснованности затрат в случаях, когда приобретение ГЛОНАСС и оснащение автомобилей элементами спутниковой навигации является прямым требованием действующего законодательства.

Важно запомнить

Предприятие может учесть все составные части спутниковой системы в качестве единого объекта основного средства и амортизировать его. Попытка признать каждую из частей отдельно вероятнее всего вызовет проблемы с налоговиками.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В учреждении автомобили оснащены системой мониторинга транспортных средств ГЛОНАСС. Списание ГСМ происходит на основании пробегов, указанных в путевых листах. Данные пробегов в системе мониторинга транспортных средств ГЛОНАСС отличаются от данных в путевых листах более чем на 10% на 100 км в большую сторону. Учет в бухгалтерии ведется по фактическому расходу на основании показаний одометра.

Должна ли бухгалтерия сверять показания одометров с системой мониторинга транспортных средств ГЛОНАСС? Что делать с расхождениями?

Рассмотрев вопрос, мы пришли к следующему выводу:

Участие бухгалтерии в сверке показаний одометров с показаниями данных системы мониторинга на основе ГЛОНАСС регламентируется порядком осуществления внутреннего финансового контроля, установленного в учреждении.

Обоснование вывода:

Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 УАТ). Запрещается перевозить пассажиров и грузы без оформления путевого листа на транспортное средство (ч. 2 ст. 6 УАТ). За управление транспортным средством без оформления путевого листа предусмотрена административная ответственность ч. 2 ст. 12.3 КоАП РФ.

Обязательные реквизиты и порядок заполнения путевого листа утверждены приказом Минтранса России от 18.09.2008 N 152 (далее - Приказ N 152) и должны применяться всеми юрлицами, эксплуатирующими легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи (п.п. 2, 9 Приказа N 152).

Однако, учитывая положения приказа Минфина России от 30.03.2015 N 52н, путевой лист является первичным документом для списания ГСМ в том случае, если это предусмотрено учетной политикой учреждения. Дело в том, что в настоящее время путевой лист исключен из Перечня унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями.

В то же время на основании данных путевого листа определяется объем фактически израсходованных ГСМ в целях отражения факта списания израсходованного ГСМ в бухгалтерском учете. К бухгалтерскому учету принимаются первичные (сводные) учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление (п. 23 СГС Концептуальные основы).

Организации госсектора обязаны организовать внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"). Порядок организации и обеспечения (осуществления) внутреннего контроля утверждается в рамках учетной политики (пп. "е" п. 9 СГС "Учетная политика, оценочные значения и ошибки").

Разграничение полномочий и ответственности органов (лиц), задействованных в функционировании системы внутреннего контроля, определяется внутренними локальными документами, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников.

Внутренний контроль направлен в том числе на обеспечение сохранности имущества учреждения и эффективности его использования. Предметами внутреннего финансового контроля являются в том числе первичные учетные документы, оформляемые в целях подтверждения свершившихся фактов хозяйственной жизни, отраженных в учете учреждения.

В случае если путевой лист является первичным учетным документом, на основании которого в учете отражаются операции по списанию ГСМ, работник бухгалтерской службы в рамках своих обязанностей определяет денежное измерение объектов бухгалтерского учета - стоимость фактически израсходованных ГСМ (смотрите, в частности, п. 3.1.2 Раздела III профессионального стандарта "Бухгалтер"). При этом работник бухгалтерской службы безусловно в рамках своих трудовых функций не обязан подтверждать объем израсходованных ГСМ - такая обязанность может быть возложена на должностных лиц, в непосредственном подчинении которых находятся водители автомобилей. В то же время работник бухгалтерии может осуществлять проверку достоверности определения объема фактически израсходованных ГСМ расчетным путем (например, на предмет соответствия данных о пройденном километраже, полученных из разных источников) в том случае, если такая обязанность возложена на него в целях осуществления процедур "смежного" текущего контроля.

В случае если по результатам такого контроля работником бухгалтерии будут установлены несоответствия требованиям установленного учреждением порядка определения объема фактически израсходованного ГСМ (в частности, превышение допустимых отклонений пробега по данным из различных источников), соответствующая информация должна быть доведена до лиц, ответственных за документальное оформление фактов хозяйственной жизни и (или) руководителя (ч. 8 ст. 7 Закона N 402-ФЗ). При этом порядок определения фактического объема израсходованного ГСМ и предельно допустимые отклонения показаний одометра от данных ГЛОНАСС необходимо урегулировать в локальном акте учреждения.

К сведению:

Действующим законодательством не запрещено списание ГСМ по пробегу, зафиксированному системами мониторинга на основе ГЛОНАСС (письмо от 16.06.2011 N 03-03-06/1/354). Кроме того, на уровне отдельных публично-правовых образований нормативными актами может быть установлена необходимость приложения к путевому листу отчета данных навигационной системы (смотрите, например, п. 5.2.3.3 Регламента мониторинга транспортных средств, оснащенных бортовым навигационным оборудованием ГЛОНАСС, муниципальными предприятиями и учреждениями Озерского городского округа, утвержденного постановлением администрации Озерского городского округа Челябинской области от 18.03.2015 N 735).

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Многие автомобили, числящиеся на балансе организаций, оборудованы различными полезными устройствами: сигнализация, навигационное оборудование, автомагнитола, видеорегистратор, кондиционер, тонировка стекол и т.д.

Если автомобиль на момент приобретения уже был доукомплектован, то затраты на дополнительное оборудование включаются в его первоначальную стоимость.

Согласно п.7 ПБУ 6/01 «Учёт основных средств» основные средства принимаются к бухгалтерскому учёту по первоначальной стоимости.

А первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Для налогового учета первоначальная стоимость основного средства определяется как сумма расходов на его приобретение сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

Далее списание на расходы идёт через амортизацию.

Бывает, что организация покупает автомобиль, ставит его на учёт, начинает эксплуатацию. Затем для обеспечения сотрудников комфортными условиями, решает его дооборудовать. Соответственно, в интересах организации данными расходами уменьшить свою налогооблагаемую прибыль, но с таким подходом не всегда согласна ИФНС. Налоговая проявляет повышенный интерес к признанию расходов на улучшение автомобиля. Мотивируя тем, что согласно абз. 2, 4 п. 1 ст. 252 Налогового кодекса РФ расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение доходов, а затраты организации на различные усовершенствования автомобиля, не могут быть признаны экономически обоснованными расходами , т.к. не направлены на получение дохода.

Итак, какие доводы и аргументы должна привести компания в случае предъявления претензий налоговым инспектором?

Сигнализация

К таким расходам, как расходы на сигнализацию ИФНС обычно не придирается, так как в случае угона автомобиля, организация понесет существенный ущерб.ГЛОНАСС или GPS навигация

Расходы на навигационное оборудование также не вызовет придирок со стороны налоговой. Например, некоторые автомобили обязаны быть укомплектованы навигационным оборудованием. Положение о лицензировании перевозок пассажиров автомобильным транспортом, оборудованным для перевозок более 8 человек (за исключением случая, если указанная деятельность осуществляется по заказам либо для собственных нужд юридического лица или индивидуального предпринимателя), утвержденное Правительством РФ от 02.04.2012г. №280 гласит:4. Лицензионными требованиями при осуществлении деятельности по перевозке пассажиров являются:

ж) использование лицензиатом транспортных средств, оснащенных в установленном порядке аппаратурой спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS.

Организации, которые не обязаны быть укомплектованы навигационным оборудованием, могут аргументировать свои расходы тем, что данное оборудование помогает водителю правильно построить маршрут, быстрее доехать до пункта назначения, тем самым сэкономив и время, и топливо.

Автомагнитола

Обоснованием расходов на приобретение автомагнитолы, послужит необходимость создания нормальных условий труда для водителя. А так как водитель длительное время находится в поездках, то ему необходимо снятие психофизических нагрузок. Также по радио водитель может получать необходимую информацию, например, о пробках на дорогах, о погоде.ФАС Московского округа в Постановлении от 10.10.2008г. №КА-А40/8775-08 установил, что оборудование автомобилей автомагнитолами с колонками направлено на психологическую разгрузку водителей общества, и повышает их работоспособность и производительность труда.

ФАС Северо-Кавказского округа в Постановлении от 01.06.2011г. №А53-15050/2010 применив статьи 250, 252 НК РФ, посчитал, что расходы на приобретение автомагнитол и автоколонок являются расходами, связанными с охраной труда, и подлежат учету при исчислении налога на прибыль на основании подпункта 7 пункта 1 статьи 264 НК РФ. Следовательно, расходы на приобретение автомагнитол, автоколонок связаны с производственной деятельностью налогоплательщика и отвечают критериям, определенным статьей 252 НК РФ.

Кондиционер

Установка кондиционера значительно улучшает характеристики автомобиля, делая его более комфортным и безопасным. Стоимость кондиционера и расходы на его установку считаются дооборудованием и увеличивают первоначальную стоимость автомобиля. Данные затраты нельзя принять в расходы единовременно, затраты будут погашаться через амортизацию. Данную точку зрения высказал Минфин РФ в письме от 18.11.2016г.№03-03-06/1/67863. Также есть положительное для организаций решение Арбитражного суда г.Москвы от 07.04.2008г. №А40-49477/06-117-511.Тонировка стекол

При тонировке стекол автомобиля надо помнить, что светопропускание ветрового стекла и стекол, через которые обеспечивается передняя обзорность для водителя, должно составлять не менее 70%.

За данное нарушение предусмотрен штраф в размере 500,00 рублей (ст.12.5 КоАП РФ).

Газобалонное оборудование

Аргументировать затраты на газобалонное оборудование можно стоимостью сжиженного газа, которая существенно ниже стоимости бензина.Видеорегистратор

Видеорегистраторы отслеживают маршрут. В карте памяти записывается видеоизображение дороги, дата и время. В случае ДТП данные с видеорегистратора могут помочь в расследовании, а также доказать невиновность водителя.Уменьшая налогооблагаемую базу по налогу на прибыль на затраты по установке дополнительного оборудования в автомобиль, организация должна умело привести доводы, обосновывающие данные расходы.

Читайте также: