Как оформить военные сборы сотрудника в 1с

В соответствии с пунктом 1 статьи 1 Федерального закона от 28.03.1998 № 53-ФЗ "О воинской обязанности и военной службе", воинская обязанность граждан РФ предусматривает:

- воинский учет;

- обязательную подготовку к военной службе;

- призыв на военную службу;

- прохождение военной службы по призыву;

- пребывание в запасе;

- призыв на военные сборы и прохождение военных сборов в период пребывания в запасе.

Под военными сборами понимается комплекс мероприятий по подготовке граждан к военной службе, проводимых в Вооруженных Силах РФ, других войсках, воинских формированиях и органах (п. 3 "Положения о проведении военных сборов", утв. постановлением Правительства РФ от 29.05.2006 № 333 "О военных сборах и некоторых вопросах обеспечения исполнения воинской обязанности" (далее - Положение)).

Порядок призыва и прохождения военных сборов

Призыв граждан на военные сборы осуществляется следующим образом:

1. Предварительно военные комиссариаты производят отбор граждан для призыва на учебные сборы. В период отбора на учебные сборы граждане вызываются по повестке в военные комиссариаты для уточнения данных воинского учета и медицинского освидетельствования.

2. После того, как приказом военного комиссара оформлено решение о призыве гражданина на военную службу, призывнику не позднее чем за 10 дней до начала военных сборов вручается повестка.

3. Военными комиссариатами осуществляется доставка граждан, призванных на военные сборы от военного комиссариата (пункта сбора) к месту прохождения военных сборов и обратно.

4. Продолжительность и порядок проведения военных сборов регламентируются Положением.

Гарантии и компенсации работнику

Согласно статье 170 ТК РФ, работодатель обязан освобождать работника от работы с сохранением за ним места работы (должности) на время исполнения им государственных или общественных обязанностей.

Также работнику должна быть выплачена компенсация за время исполнения им государственных или общественных обязанностей. Компенсацию выплачивает государственный орган, привлекший работника к выполнению государственных обязанностей.

В рассматриваемом случае, государственным органом, осуществляющим компенсацию, являются военные комиссариаты (подп. "д" п. 8 "Положения о военных сборах"). Согласно пункту 7 статьи 1 Федерального закона от 28.03.1998 № 53-ФЗ "О воинской обязанности и военной службе" (далее - Закон "О воинской обязанности и военных сборах"), компенсация расходов, понесенных организациями и гражданами в связи с исполнением этого закона, является расходным обязательством РФ и осуществляется в порядке, определяемом Правительством РФ.

Продолжительность военных сборов, подтверждающие документы

Продолжительность военных сборов, место и время их проведения определяются Минобороны РФ, другими федеральными органами исполнительной власти, в которых федеральным законом предусмотрена военная служба. При этом продолжительность военных сборов не может превышать 2 месяца, а общая продолжительность военных сборов, к которым привлекается гражданин за время пребывания в запасе, не может превышать 12 месяцев (п. 5 Положения).

Как было упомянуто, вызов гражданина в комиссариат для прохождения медицинского освидетельствования и призыва на военные сборы осуществляется повесткой. Форма повестки представлена в приложении № 1 к Положению. Повестка состоит из трех частей:

- расписки о получении;

- собственно повестка;

- извещение руководителю организации.

В извещении указывается дата и время, с которой (на которое) работник призывается на военную службу или дата и время его нахождения в военном комиссариате.

Кроме того, согласно пункту 26 Положения, гражданину, проходившему военные сборы или медицинское освидетельствование, не позднее даты его убытия из военного комиссариата должна быть выдана справка военного комиссариата. Форма справки представлена в приложении № 2 к Положению. В ней указывается период времени, в который работник находился на военных сборах или в военном комиссариате.

Материальное обеспечение граждан, проходящих военные сборы

Материальное обеспечение граждан, проходящих военные сборы можно классифицировать следующим образом:

1. Обеспечение продовольствием и имуществом во время прохождения военных сборов (подп. "а" и "б" п. 24 Положения).

2. Выплаты, осуществляемые соответствующими воинскими частями (федеральными бюджетными учреждениями) федеральных органов исполнительной власти, по месту прохождения военных сборов. К таким выплатам в соответствии с пунктами 25-26 Положения и пунктов 2-3 статьи 6 Закона "О воинской обязанности и военных сборах", относятся:

- выплата оклада по воинской должности, предусмотренной штатом воинской части и оклада по воинскому званию;

- выплата коэффициентов (районных, за прохождение военных сборов в высокогорных районах, за прохождение военных сборов в пустынных и безводных местностях) за прохождение военных сборов в районах Крайнего Севера, приравненных к ним местностях и других местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных, к окладу по воинской должности и окладу по воинскому званию и процентных надбавок в размерах, установленных федеральными законами и иными нормативными правовыми актами РФ, для граждан, работающих и проживающих в указанных районах и местностях. При этом расчет размера процентных надбавок к окладу по воинской должности и окладу по воинскому званию осуществляется на основании справок о стаже работы в районах Крайнего Севера, приравненных к ним местностях и других местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных, выдаваемых организациями по месту постоянной работы граждан, по форме согласно приложению № 3 к Положению.

3. Выплаты, осуществляемые организацией, по месту работы или учебы призывника, с последующей компенсацией военными комиссариатами. К таким выплатам, в соответствии с пунктами 25-26 Положения и пунктами 1-2 статьи 6 Закона "О воинской обязанности и военной службе", относятся:

- выплаты среднего заработка (пособия) с учетом соответствующих начислений на фонд оплаты труда по месту постоянной работы (учета в государственном учреждении службы занятости населения) или минимального размера оплаты труда для граждан, не работающих и не состоящих на учете в государственном учреждении службы занятости населения за время участия в мероприятиях, связанных с призывом на военные сборы и за время прохождения военных сборов;

- возмещение расходов по проезду граждан от места жительства к военному комиссариату (пункту сбора) и обратно;

- возмещение расходов по найму (поднайму) жилья;

- выплаты командировочных (суточных) за время участия в мероприятиях, связанных с призывом на военные сборы и при доставке (проезде) граждан от военного комиссариата (пункта сбора) к месту проведения военных сборов и обратно.

4. Выплаты, осуществляемые организацией согласно коллективному договору. Коллективным договором может быть предусмотрена дополнительная компенсация или дополнительное время освобождения от работы лиц, проходящих военные сборы. В таком случае в коллективном договоре оговаривается период освобождения от работы, размер и источник выплаты.

Расчет и налогообложение компенсаций

Средний заработок для оплаты времени прохождения работником военных сборах и времени участия работника в мероприятиях, связанных с призывом на военные сборы исчисляется в порядке, определяемом статьей 139 ТК РФ.

Расчет размера компенсации осуществляется с учетом времени пребывания гражданина в военном комиссариате и (или) на военных сборах, указанного в справке военного комиссариата.

Письмом Минфина России от 16.06.2006 № 03-05-02-04/81 разъясняется, что в соответствии со статьей 236 НК РФ, суммы среднего заработка, выплачиваемые организациями работникам, призванным на военные сборы (в том числе за время медицинского обследования), за счет средств федерального бюджета, не являются выплатами, осуществляемыми работодателем по трудовым договорам, и, следовательно, единым социальным налогом не облагаются.

Письмом Минфина России от 26.07.2006 № 03-05-01-04/227 разъясняется порядок обложения среднего заработка за время участия работника в военных сборах и иных мероприятиях, производимых военкоматами с целью обеспечения мобилизационной и вневойсковой подготовки подоходным налогом.

В соответствии со статьей 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика. Пунктом 29 статьи 217 НК РФ освобождены от налогообложения налогом на доходы физических лиц доходы граждан, призванных на военные сборы, только в виде денежного довольствия, суточных и других сумм, получаемых по месту прохождения военных сборов. Таким образом, суммы среднего заработка за время участия работника в военных сборах и иных мероприятиях подлежат налогообложению налогом на доходы физических лиц в общеустановленном порядке.

При нахождении работника в ежегодном отпуске он может его прервать для прохождения медицинского освидетельствования или других процедур, связанных с воинской обязанностью и военными сборами. В таком случае в соответствии со статьей 124 ТК РФ, отпуск должен быть продлен или перенесен на другой срок.

Компенсации организациям

Порядок компенсации расходов организациям, работники которых призывались на военные сборы или проходили другие мероприятия, связанные с военной службой в рабочее время, определяется "Правилами компенсации расходов, понесенных организациями и гражданами Российской Федерации в связи с реализацией Федерального закона "О воинской обязанности и военной службе" (утв. постановлением Правительства РФ от 01.12.2004 № 704) (далее - Правила).

Компенсация указанных выше расходов осуществляется за счет средств федерального бюджета, предусмотренных на эти цели Минобороны РФ.

Выплата компенсации осуществляется на основании представляемых организациями сведений о размере фактических расходов (с указанием банковских реквизитов счетов для перечисления компенсации). Для подтверждения указанных сведений организации предоставляют заверенные в установленном порядке копии соответствующих документов. Таким образом, счета военным комиссариатам выставляются организациями после прохождения работниками военных сборов.

Организация представляет указанные сведения на официальном бланке, при этом документ скрепляется подписью руководителя (заместителя руководителя) и основной печатью организации.

Минобороны РФ в месячный срок после представления предприятиями и организациями необходимых документов компенсирует им через военные комиссариаты выплаченные гражданам Российской Федерации средства, предусмотренные настоящим пунктом.

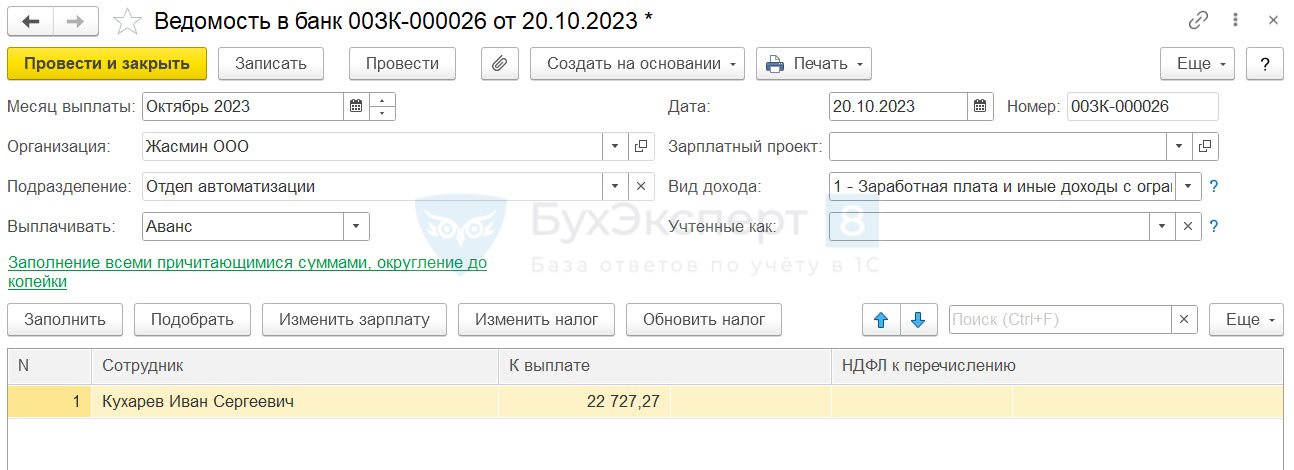

Необходимо отразить в ЗУП 3.1 период вызова студента военной кафедры на военные сборы.

Необходимо настроить новое начисление для оплаты периода отзыва на учебные сборы.

На вкладке Основное :

На вкладке Учет времени :

Затем следует провести начисление документом Отсутствие с сохранением оплаты .

На вкладке Оплата в поле Начисление нужно выбрать созданное начисление периода отзыва на учебные сборы:

Также на вкладке Оплата отображается Средний заработок :

На вкладке Начислено можно посмотреть подробности расчета:

- 1 196,20 (сумма среднедневного заработка) * 5 (количество дней) = 5 981,00 руб.

- 1 196,20 (сумма среднедневного заработка) * 5 (количество дней) = 5 981,00 руб.

- 5 981,00 (сумма, начисленная за дни, приходящиеся на Июнь) + 5 981,00 (сумма, начисленная за дни, приходящиеся на Июль) = 11 962 руб.

Для сотрудников с суммированным учетом рабочего времени расчет будет происходить исходя из среднечасового заработка и количества рабочих часов, приходящихся на указанный в документе период.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

Карточка публикации

(1 оценок, среднее: 1,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

Оплата военных сборов работнику — обязанность работодателя. Призывнику положено:

- средний заработок за все дни;

- компенсация проезда к месту временной службы;

- командировочные.

Расходы компенсирует Минобороны.

Порядок призыва на военные сборы

Воинская обязанность граждан России предусматривает призыв на военные сборы и их прохождение. Это следует из статьи 1 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе». Инициирует проведение сборов глава государства специальным указом, где дополнительно указана численность привлекаемых военнообязанных и их распределение между войсками и формированиями.

В 2021 году президент России объявил призыв на военные сборы указом № 247 от 26.04.2021. Призывников направят в ряды Вооруженных Сил и органы федеральной безопасности.

В апреле на основании этого документа военкоматы составят списки граждан, которым надлежит явиться для прохождения медицинской комиссии. Повестки и извещения о необходимости явиться в военкомат высылают заранее — не менее чем за 10 дней до начала сборов. Если в организации ведется воинский учет, то уведомление направят работодателю.

По закону, если работник призывается на военные сборы, то работодатель обязан передать ему повестку, а извещение подшить к личному делу. Если работник получит повестку лично, его обязанность — известить руководство о вызове в военкомат. Все эти правила прописаны в постановлении правительства РФ от 29.05.2006. Здесь же имеется образец повестки на военные сборы, который комиссариаты обязаны использовать для призыва на сборы военнообязанных в запасе. Бланк состоит из трех частей — расписки в получении повестки, самой повестки и извещения для работодателя: каждая отрывная часть — для конкретного получателя.

Кого и на сколько призовут на переподготовку

В правилах указано, что подготовка военнообязанного в запасе проводится не чаще 1 раза в 3 года, а максимальная продолжительность учений — 2 месяца. Всего за время пребывания в запасе гражданина разрешено призывать на сборы на период не более 12 месяцев. По закону, ответственность за организацию военных сборов несут военкоматы. Они составляют списки и планируют призыв.

Одновременно ограничен возраст граждан, для которых проводится подготовка:

- солдат, матросов, мичманов, сержантов, старшин и прапорщиков в запасе, независимо, служили они или только окончили военную кафедру, призывают до 35-50 лет с учетом присвоенного разряда;

- для младших офицеров подготовку проводят вплоть до 50-60 лет;

- майоров, капитанов, подполковников и полковников в запасе в комиссариаты вправе вызвать вплоть до 65 лет;

- высшим офицерам призыв возможен вплоть до 70 лет.

Есть и исключения: они перечислены в ст. 55 закона № 53-ФЗ. Среди них — женщины, сотрудники МВД, Росгвардии, МЧС, ФТС, ФСИН, летно-технический и плавающий составы, студенты, педагоги, многодетные отцы, парламентарии и главы регионов, некоторые иные лица.

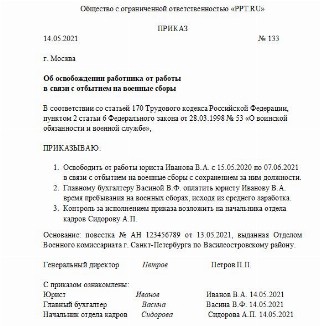

Как оформить освобождение от работы на время переподготовки

Работодатель не вправе препятствовать участию работника в подготовке и обязан на какое-то время освободить его от работы. Для этого издают приказ освобождения работника от работы в связи с повесткой в военный комиссариат (см. ст. 170 Трудового кодекса РФ). Но предпринимать что-либо необходимо только после того, как у работодателя появится отрывное извещение к повестке из военкомата о призыве сотрудника. Этот документ:

- принесет сотрудник, если повестка придет к нему по месту жительства;

- работодатель получит вместе с повесткой, если военкомат направит ее по месту работы военнообязанного лица. В такой ситуации работодатель вручает повестку сотруднику, оставив у себя извещение.

В извещении для работодателя указаны время начала и окончания призывных мероприятий — период, на который придется освободить сотрудника от работы. На основании этого издается приказ об освобождении от труда.

Унифицированного бланка такого приказа нет, оформляется он в произвольной форме. Помимо периода, на который работник получает освобождение от работы, в документе прописывают сохранение подчиненному зарплаты во время прохождения военных сборов, как этого требует законодательство.

При необходимости в приказе решается вопрос о возложении обязанностей временно отсутствующего специалиста на другого сотрудника.

Если период отсутствия приходится на отпуск сотрудника, то, по его желанию, отпуск переносится на другое время или продлевается на время военных сборов. Это предусмотрено ст. 124 Трудового кодекса РФ. Учитывайте, что период прохождения военных сборов засчитывается в «отпускной» стаж специалиста: хотя он в этот период фактически не работал, за ним на это время сохраняется должность.

Отсутствие сотрудника из-за военных сборов отмечается в табеле учета рабочего времени буквенным кодом «Г» или цифровым кодом «23».

В трудовой книжке никаких записей по этому поводу не делают.

Эксперты КонсультантПлюс разобрали, как отразить дни прохождения работником военных сборов в табеле, а также подготовили удобный образец приказа об отбытии сотрудника на сборы. Используйте эти материалы бесплатно.

Выплаты призывникам

В ст. 6 закона № 53-ФЗ и п. 25-26 постановления правительства № 333 прописано, как оплачивать работодателю вызов по повестке в военкомат и какие выплаты положены работнику. Призывнику выплачивают:

- средний заработок за дни отсутствия. Если работник трудится в смену, оплачиваются только рабочие для него дни;

- расходы по проезду от места жительства к военному комиссариату (пункту сбора) и обратно;

- расходы по найму (поднайму) жилья;

- командировочные (суточные).

На деньги сотрудник вправе рассчитывать после того, как предъявит справку из военкомата. В ней указано количество дней, проведенных на военном мероприятии, подлежащих оплате.

Порядок определения компенсации в виде среднего заработка определен в пункте 2 правил, утвержденных постановлением правительства от 01.12.2004 № 704. Там прописано, сколько платят за военные сборы организации. Расчет среднего заработка производится по общим правилам, поскольку военные сборы в ТК РФ не рассматриваются как исключительный вариант, и специального способа исчисления для них не предусмотрено.

У работодателей часто возникает вопрос, когда надо выплатить средний заработок при прохождении военных сборов, поскольку ни в одном законодательном акте отдельно этот момент не рассматривается. На расчеты у работодателя имеется время (до 10 дней), а выплатить деньги следует в первый после выхода на работу день выдачи заработной платы.Компенсации организациям

Затраты, связанные с выплатой работнику среднего заработка, иногда существенные. Но работодатель не оплачивает военные сборы из собственных средств, учитывая, что работник в период отсутствия исполняет государственную обязанность. Закон говорит: все расходы компенсирует государство за счет средств федерального бюджета через Министерство обороны.

- данные призывника;

- период, когда он отсутствовал;

- размер среднего заработка работника и сумму, которую требуется компенсировать.

Письмо следует оформить на бланке организации, указав реквизиты банковского счета для перечисления компенсации.

В правилах не установлен конкретный срок, в течение которого военкомат перечисляет деньги на счет организации, оплатившей работнику период пребывания на сборах. В среднем затраченные средства возмещаются из казны в месячный срок со дня предоставления документов.Налоги и сборы с сумм, выплаченных работнику за военные сборы

Компенсация в размере среднего заработка выплачивается по месту работы. Но источник, из которого осуществляется оплата рабочего дня при вызове в военкомат по повестке, — бюджет. Работодатель в этих отношениях — только промежуточное звено: сначала он выплачивает деньги, затем расходы возмещают ему из бюджета. Все выплаченные работнику суммы учитывают в составе расходов на оплату труда, в силу пункта 6 статьи 255 НК РФ, и облагают:

Страховые взносы, исчисленные из среднего заработка, учитываются, в соответствии со статьей 264 НК РФ, как прочие расходы организации. В случае компенсации расходов из бюджета полученные средства отражают в составе внереализационных доходов.

Порядок, как отразить средний заработок сотруднику на время военных сборов в учете, зависит от принятой в работе организации учетной политики. Возможны два варианта отражения таких выплат:

- Отнесение на расходы организации в обычном порядке, как и иные выплачиваемые работникам суммы (п. 5, 7 и 16 ПБУ 10/99). В этом случае необходимо сделать следующую проводку: Дебет 20 (25, 26, 44) Кредит 73 — начислена компенсация работникам за время участия в военных сборах.

- В связи с тем, что эти выплаты возмещаются из бюджета, возникает не расход, а дебиторская задолженность организации (п. 16 ПБУ 10/99). В этом случае бухгалтеру необходимо сделать такую проводку: Дебет 76 Кредит 73 — начислена компенсация работникам за время участия в военных сборах.

Полученная организацией компенсация за военные сборы не включается в налоговую базу по НДС. Хотя иногда налоговики пытаются усмотреть в этом плату военкомата за услуги по предоставлению работника для выполнения воинской обязанности, но это некорректная позиция. Деньги, перечисляемые военкоматом работодателю, — возмещение расходов, понесенных в связи с выплатой среднего заработка работнику, призванному государством, а не оплата услуги. Потому НДС они не облагаются, что подтверждают и судебная практика, и Минфин.

Ответственность за отсутствие на военных сборах

Если руководство организации не обеспечило своевременную явку работника по вызову военного комиссариата, то к нему применят санкции статьи 21.2 КоАП РФ в виде административного штрафа в размере от 1000 до 3000 рублей.

Для самого работника ответственность за неявку в военкомат без уважительной причины прописана в статье 21.5 КоАП РФ. Это штраф до 3000 рублей. Кроме того, уклонение от воинских обязанностей — уголовно наказуемое деяние, санкции по которому предусмотрены статьей 339 УК РФ и достигают 7 лет лишения свободы.

Уважительные причины неявки гражданина по повестке военного комиссариата приведены в статье 7 закона № 53-ФЗ. Это болезнь призывника, тяжелое состояние здоровья родственников, препятствия, возникшие в результате действий непреодолимой силы, и другие. Производственная необходимость к таким причинам не относится, поэтому работодателю следует обеспечить явку в военкомат, чтобы избежать проблем как для себя, так и для работника.

В силу пункта 7 статьи 1 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и воинской службе» компенсация расходов, понесенных организациями и гражданами в связи с исполнением этого закона, является расходным обязательством Российской Федерации. Правила компенсации расходов, понесенных организациями и гражданами Российской Федерации в связи с реализацией Федерального закона от 28.03.1998 № 53-ФЗ, утверждены Постановлением Правительства РФ от 01.12.2004 № 704 (далее - Правила № 704). В соответствии с подпунктом 2 пункта 2 Правил № 704 компенсируются расходы организаций, связанные с выплатой среднего заработка работающим гражданам, с учетом начислений на фонд оплаты труда по месту постоянной работы.

Компенсация расходов осуществляется за счет средств федерального бюджета, предусмотренных на эти цели Министерству обороны Российской Федерации и Федеральной службе безопасности Российской Федерации. Компенсация перечисляется на счета получателей компенсации средств в пределах лимитов бюджетных обязательств и объемов финансирования расходов по соответствующим кодам бюджетной классификации, учтенных на лицевом счете получателя средств федерального бюджета, открытом в территориальном органе Федерального казначейства военному комиссариату, органу ФСБ России.

Для выплаты компенсации организации-получатели компенсации должны представить сведения о размере фактических расходов (с указанием банковских реквизитов счетов для перечисления компенсации).

В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 № 65н, выплаты сотрудникам, призванным на военные сборы, относятся на вид расходов 111 в увязке с подстатьей 211 КОСГУ. Соответственно, страховые взносы уплачиваются по виду расходов 119 в увязке с подстатьей 213 КОСГУ.

Компенсации затрат государственных (муниципальных) учреждений отражаются по статье 130 КОСГУ. Поскольку бюджетное учреждение вправе распоряжаться поступившими деньгами самостоятельно, такие средства учитывают по КФО 2.

По общему правилу под восстановлением кассовой выплаты понимается поступление денежных средств, направленное на восстановление (компенсацию) конкретных кассовых расходов учреждения. Денежные средства должны поступать от того юридического (физического) лица (контрагента), которому такая выплата была произведена ранее, и в рамках того же договора (той же операции). Поэтому в рассматриваемом случае отражать поступление компенсации как восстановление кассового расхода некорректно.

Для учета расчетов по суммам компенсации расходов, понесенных учреждениями в связи с реализацией требований, установленных законодательством Российской Федерации, предназначен счет 209 30 «Расчеты по компенсации затрат» (пп. 220, 221 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

В соответствии с пунктом 109 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) суммы задолженности по компенсации расходов, понесенных бюджетным учреждением в связи с реализацией требований, установленных законодательством Российской Федерации, отражаются по дебету счета 0 209 30 000 «Расчеты по компенсации затрат» и кредиту счета 0 401 10 130 «Доходы от оказания платных услуг».

Отражение расчетов в «1С:Бухгалтерии государственного учреждения 8»

В таблице приведены бухгалтерские записи по отражению в бухгалтерском учете компенсации расходов, связанных с выплатой среднего заработка работающим гражданам, полученной бюджетным учреждением от военкомата, и документы, которыми они формируются в «1С:Бухгалтерии государственного учреждения 8» редакции 1 и редакции 2 (далее - БГУ) (см. таблицу).

Операции 1-3 по начислению среднего заработка в программе оформляются в обычном порядке - в документе Отражение зарплаты в учете.

Операции по перечислению среднего заработка на банковскую карту работника или выдаче из кассы учреждения (Операция 4) оформляются документами Заявка на кассовый расход (Платежное поручение) или Расходный кассовый ордер. Операцию 5 по начислению задолженности военкомата можно оформить документом Операция (бухгалтерская).

Читайте также: