Как настроить обособленное подразделение в 1с упп

Не является секретом, что при создание юридического лица, без разницы какого, индивидуального предпринимателя или общества с ограниченной ответственностью, налоговые органы в первое время не трогают проверками новоиспеченную организацию и дают возможность освоиться в новом деле и начать получать прибыль от финансовой деятельности.

Даже при отсутствии финансовой деятельности в первых отчетных периодах налоговая инспекция терпеливо принимает "нулевые" декларации, а возможно даже и убыточные, необходимо только написать письмо с объяснением своих данных. Если подавать отчеты в срок и вести правильный налоговый учет, налоговая скорее всего не будет активно интересоваться организацией, даже если фирма показывает в отчетах минимальную прибыть от своей финансовой деятельности. Но существует множество ситуаций, не зная которых, неопытный предприниматель может не учесть и столкнуться с серьезными финансовыми штрафами и с санкциями, например, постановка на учет обособленного подразделения.

Если организация решает расширить свои границы и создать обособленное подразделение, то лучше регистрировать его не в месте массовой регистрации фирм, чтобы избежать налоговых проверок. В таких местах налоговый инспектор появляется регулярно с целью выявления нарушений. Для правильной постановки на учет потребуется предоставить большой перечень документов, в него входят:

- заявление о создание и об открытии обособленного подразделения;

- договор аренды недвижимости под создание офиса (копию);

- платежные поручения из банка, в котором открыт расчетный счет организации, с печатью об уплате налога на прибыль или как принято называть НДФЛ.

В настоящее время мало кого можно удивить тем фактором, что у одних основателей организаций все идет только в гору, открываются новые подразделения, увеличиваются рабочие места, а финансовая прибыль просто достигает великолепных результатов, а другие предприниматели еле держатся в бизнесе, у них закрываются подразделения, происходит сокращение штата, а в итоге и закрывается сама фирма. Во всей этой череде событий важную роль играет бухгалтерский учет, так как именно бухгалтер подает сведения про открытие или закрытие подразделений в налоговый орган, а также бухгалтер сдает различные отчетности.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Правила постановки на учет обособленного подразделения

Штрафы и санкции предусмотрены очень суровые за невыполнение своих обязательств организацией. Пункт 1 статьи 116 Налогового кодекса Российской Федерации указывает сумму в размере 10000 рублей за невыполнение обязательств перед налоговым органом. Если же организация начала свою деятельность без постановки на учет, то налоговая служба произведет взыскание в размере 10% от дохода организации за указанный срок незаконной финансовой деятельности, но сумма взыскание не может быть ниже 40000 рублей, это прописано в пункте статьи 116 Налогового кодекса Российской Федерации.

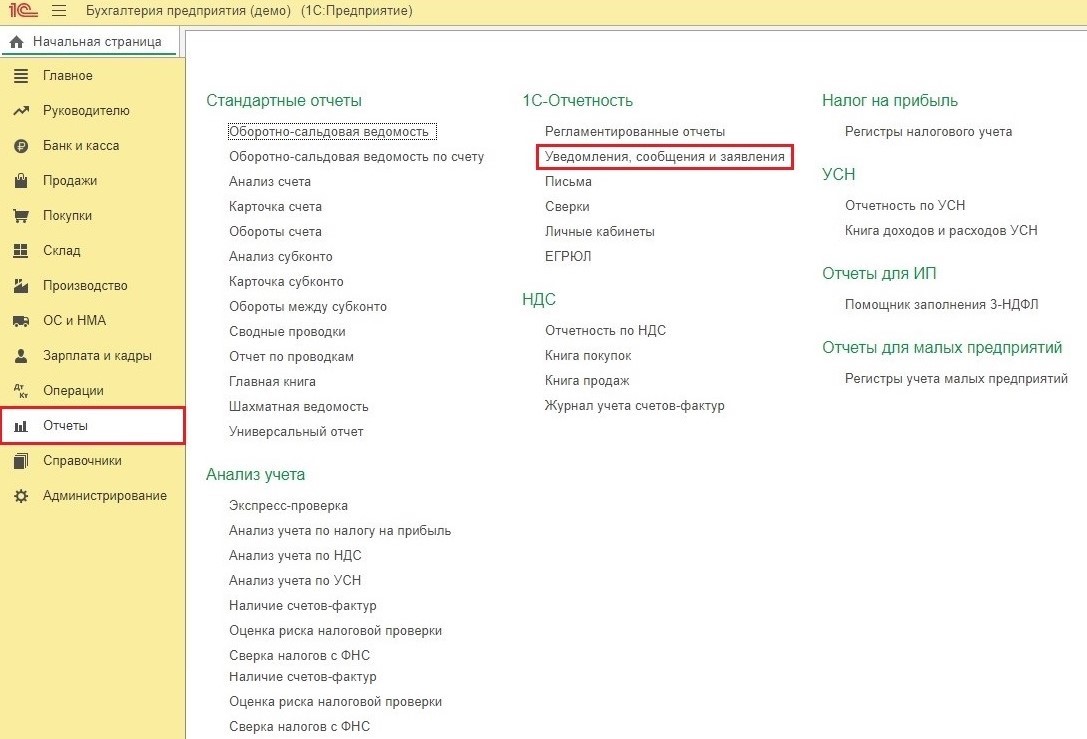

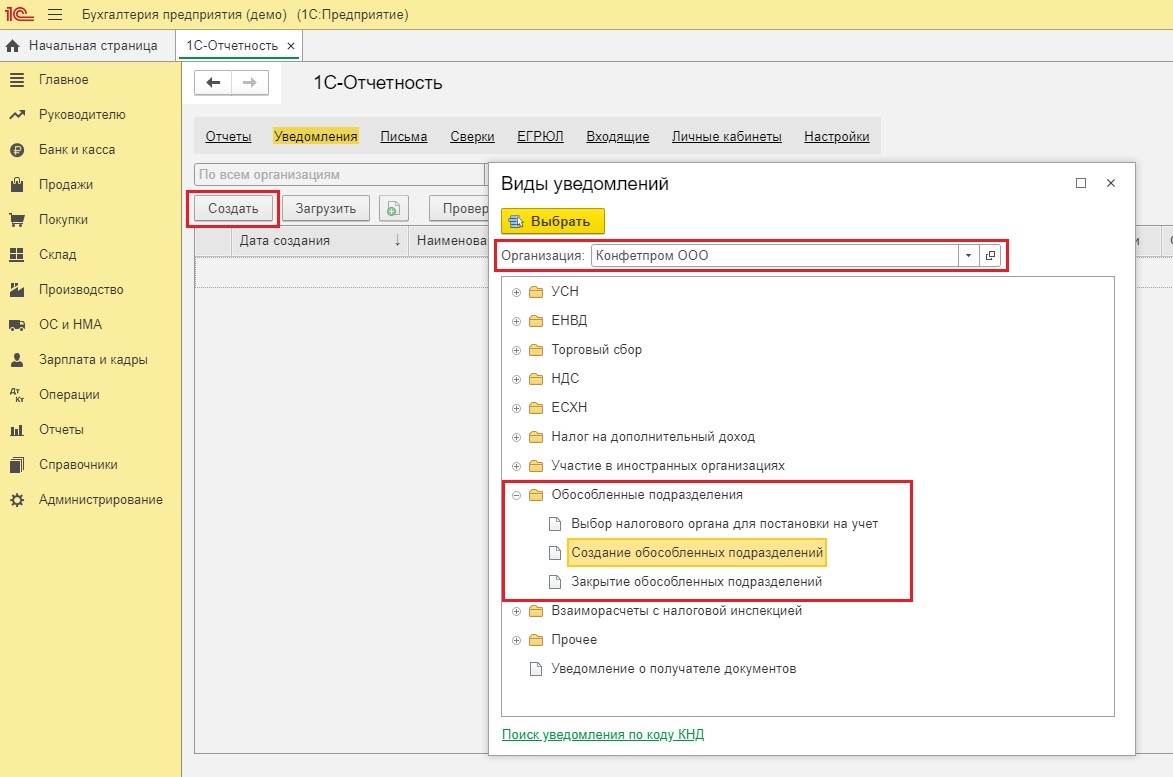

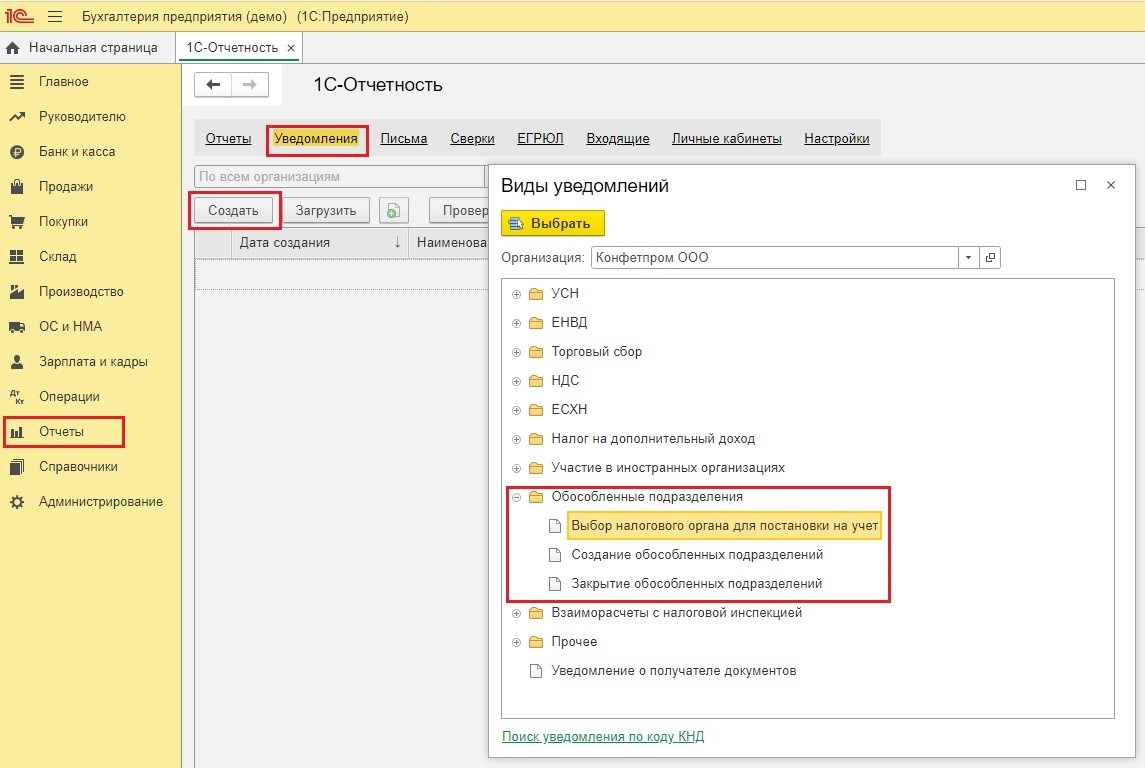

Создание уведомления в 1С:Бухгалтерии

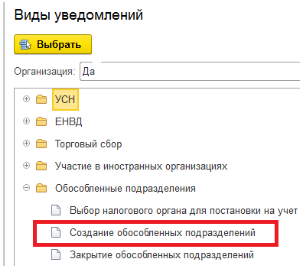

В этом разделе нажать на иконку "Создать" В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с "Обособленным подразделением" и выбрать пункт "Создать обособленное подразделение".

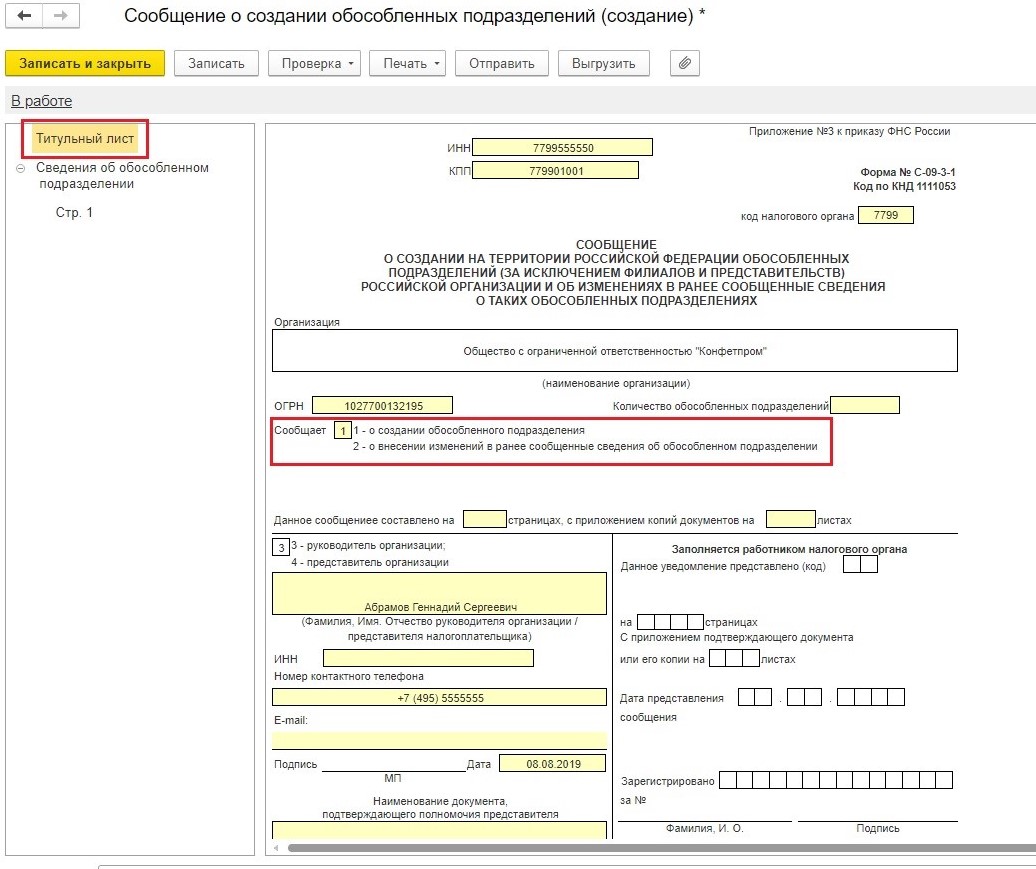

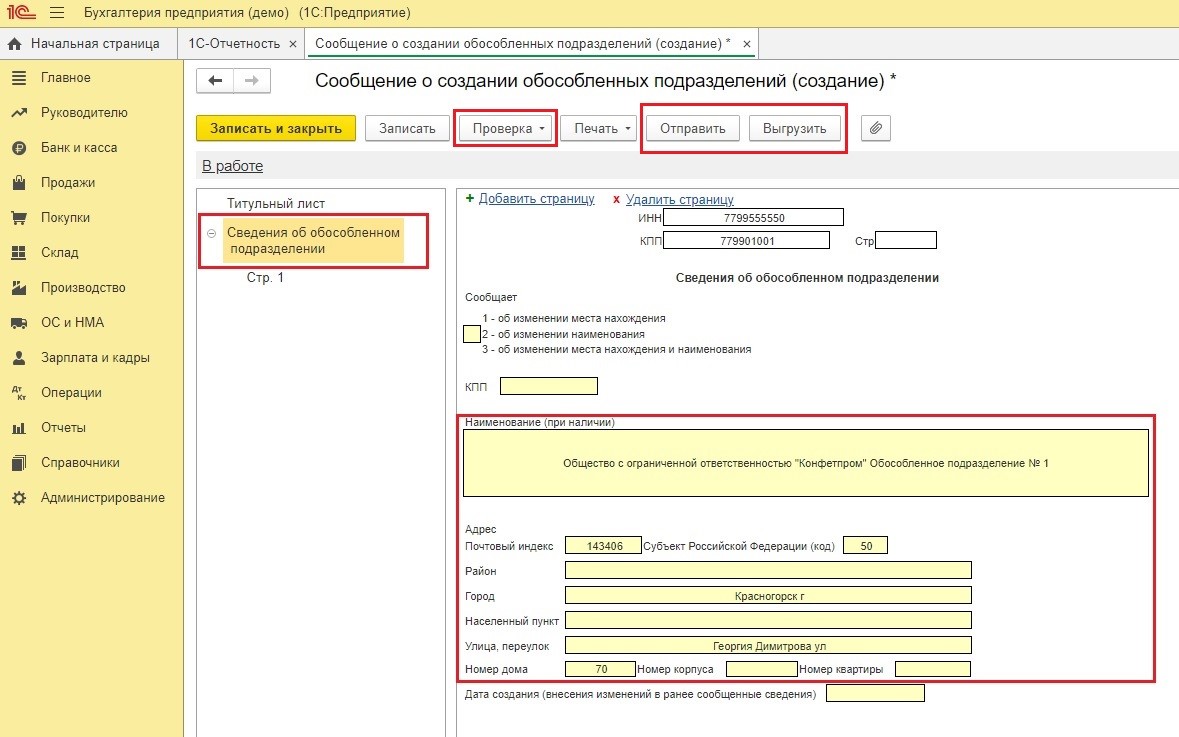

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе "Сообщает" нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

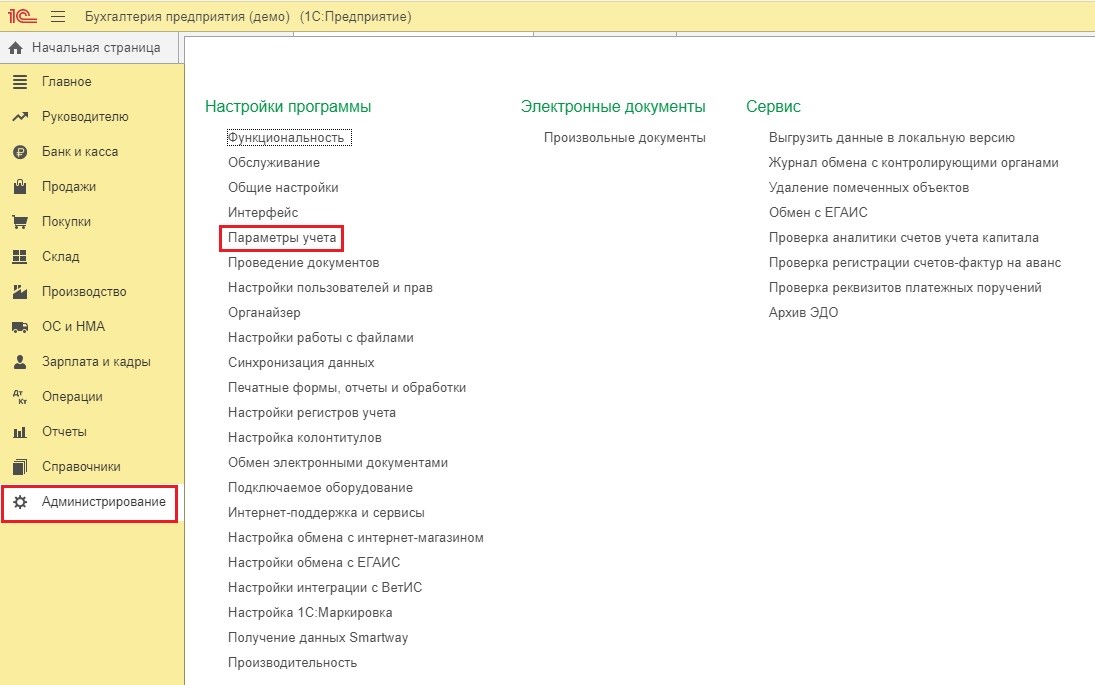

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. "Администрирование" - "Параметры учета".

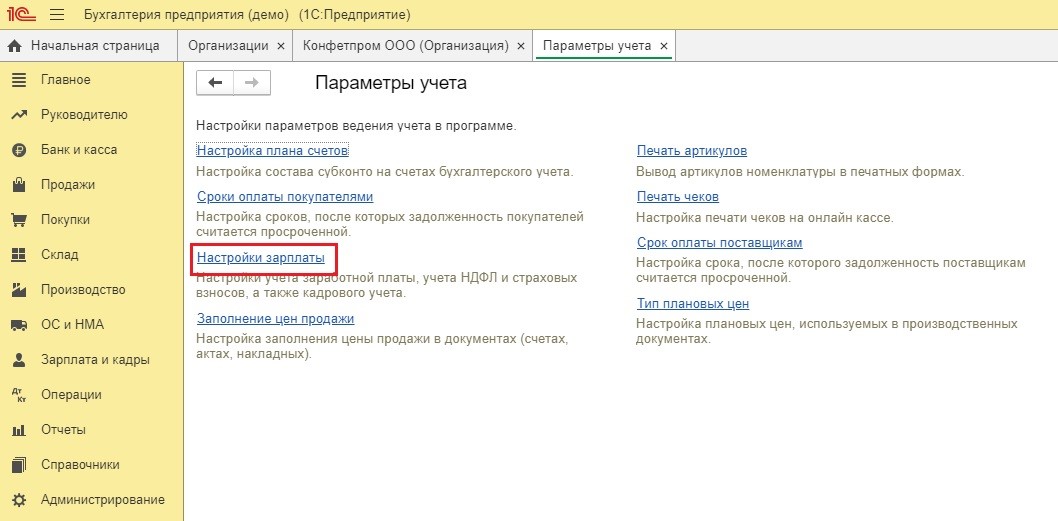

Нажать на раздел "Настройки заработной платы"

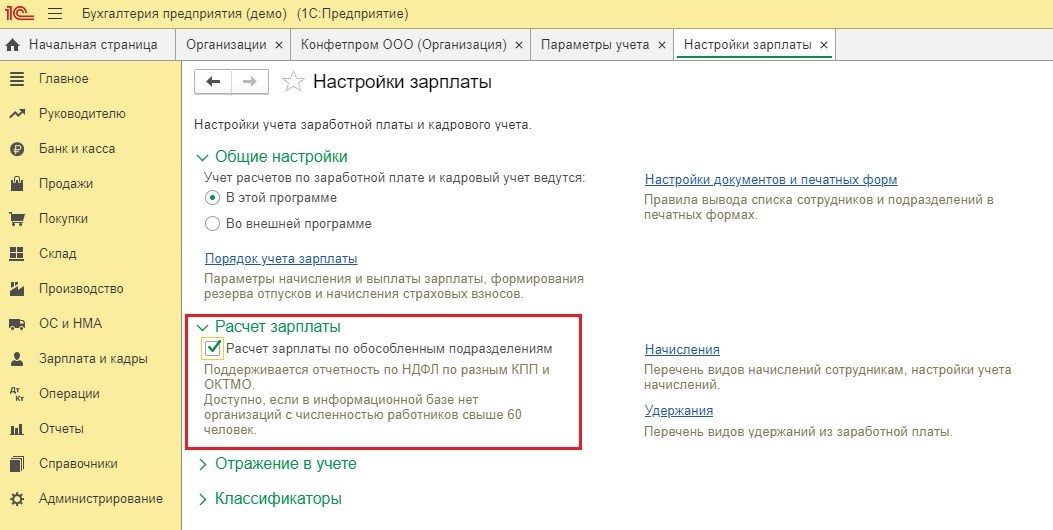

Установить галочку рядом с "Расчеты заработной платы по обособленным подразделениям".

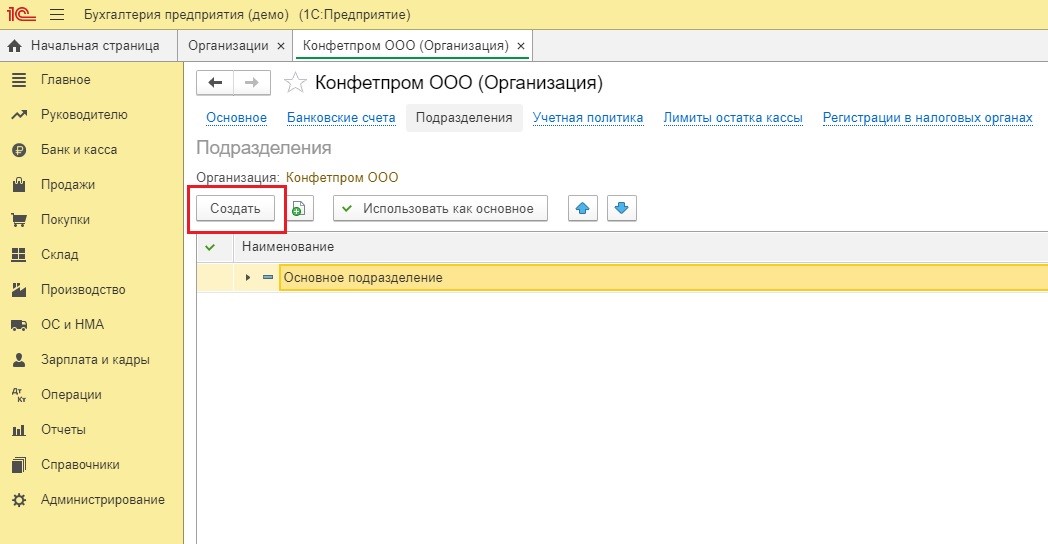

Открыть раздел "Главное" и нажать "Организации"

Из всех организаций нужно выбрать подходящую и кликнуть на "Подразделения".

После в пункт "Создать" без ошибок заполнить все данные, которые принадлежат новому подразделению.

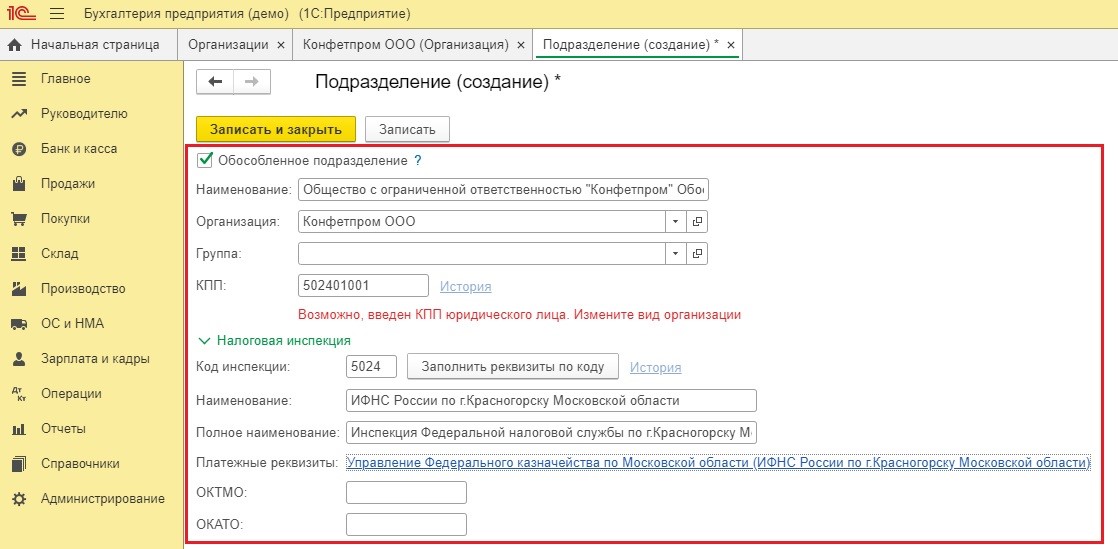

Установить галочку рядом с разделом "Обособленное подразделение" и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт "Заполнить реквизиты по коду" далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу "1С Бухгалтерия КОРП". Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Помогите используем 1С 8.1 УПП В этом году создали обособленное подразделение. Как правильно его внести в справочники? Что бы потом не мучаться с налогами.

1. Создать новую организацию.<br>2. Указать в карточке организации головную организацию.<br>3. Настроить учетную политику налогового учета для новой организации.

Зарплату можно будет разделить по обособленному подразделению и головную организацию или нет?

"Если завести организацию, как обособленное подразделение, то по ней можно отдельно начислять зарплату.<br>Заведение новой организации необходимо для сдачи регламентированной отчетности по обособленному подразделению.<br>Вот выдержка из справки:<br>"ГоловнаяОрганизация – реквизит заполняется только для филиалов, представительств и других подразделений, не являющихся самостоятельными юридическими лицами, и содержит ссылку на головную организацию;"<br>Предусмотрен механизм распределения ЕНВД по установленному проценту деятельности сотрудников. Расчет процента от вырочки. Но это для ЕНВД."

А можно поподробнее! Плиз.

Можно подробнее, но тогда нужен более конкректный вопрос. Для чего заводится обособленное подразделение? Как собираетесь считать зарплату. У меня на предприятии просили завести обособленное подразделение, чтобы сдавать регламентированную отчетность в другую налоговую по месту регистрации. Зарплату по 2-ум организациям начисляли самостоятельными документами, по каждой организации отдельно. Кроме того, в обособленном подразделении были виды деятельности. подподающие под ЕНВД. Вводили процент ЕНВД по сотрудникам. Заводили виды деятельности, подпадающие под ЕНВД и автоматически расчитывали процент.

Обособленное подразделение- это наше прозводство, оно находится в другом городе но в Московской области. Мы подали уведомление об уплате налога на прибыль, имущество по месту нахождения головной организации, а НДФЛ нам вменили платить по месту нахождения обособленного подразделения за тех работающих в этом подразделении. А зарплату я начисляю по всему производству, а в нем находятся еще и вспомгательные рабочие которые работают в офисе. поэтому мне приходиться НДФЛ считать вручную по рабочим, а так не хочеться. Ведь в конце года должны будем сдавать отчет По НДФЛ и Опять придеться считать в ручную.

Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее - головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества - имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

О порядке исчисления налога на прибыль по обособленным подразделениям см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, - в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, - в справочнике Подразделения.

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца, и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ;

- Расчет налога на прибыль.

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Пример 1

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи.

В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда.

Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва).

По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1.

№ п/п

Показатели для расчета доли прибыли

в 2017 году, руб.

Организация в целом, руб.

Головной офис

в г. Москва, руб.

Обособленное подразделение в г. Санкт-Петербург, руб.

Обособленное

подразделение

в г. Анапа, руб.

В программе «1С:Бухглатерия государственного учреждения 8», ред. 2.0 поддерживается ведение учета обособленных подразделений, как выделенных на самостоятельный баланс, так и не выделенных. В этом материале экспертов 1С о том, как настроить и вести учет операций обособленного подразделения, не выделенного на отдельный баланс.

Понятие «обособленное подразделение» регулируется Гражданским и Налоговым кодексами Российской Федерации. Согласно ст. 55 ГК РФ обособленное подразделение юридического лица располагается вне места нахождения юридического лица. Обособленное подразделение не является юридическим лицом. Оно наделяется имуществом, создавшим его юридическим лицом, и действует на основании утвержденных им положений.

Согласно статье 11 НК РФ обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Требований и критериев выделения обособленного подразделения «на отдельный баланс» действующее законодательство не содержит. Решение выделить подразделение на отдельный баланс принимает организация исходя из собственных нужд. Под обособленным подразделением на отдельном балансе подразумевается обособленное подразделение, осуществляющее полномочия по ведению бухгалтерского учета и составлению бухгалтерской отчетности.

Согласно ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. При этом приказом Минфина России от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» предусмотрено формирование форм бухгалтерской отчетности обособленными подразделениями, осуществляющими ведение бухгалтерского учета.

В программе «1С:Бухглатерия государственного учреждения 8», редакция 2 поддерживается ведение учета обособленных подразделений двух видов:

- обособленное подразделение, выделенное на самостоятельный баланс;

- обособленное подразделение, не выделенное на самостоятельный баланс.

Учет по обособленным подразделениям, выделенным на самостоятельный баланс, можно вести как в отдельной базе данных, так и в единой, с головным учреждением. В последнем случае в справочник Организации вводятся сведения, как о головном учреждении, так и об обособленных подразделениях, выделенных на самостоятельный баланс. Главная книга, баланс и другие регистры учета и регламентированные отчеты могут формироваться консолидировано для группы учреждений либо раздельно по учреждениям и обособленным подразделениям, выделенным на самостоятельный баланс.

Учет по обособленным подразделениям, не выделенным на самостоятельный баланс, ведется в единой с головным учреждением базе данных. Информация об обособленных подразделениях, не выделенные на самостоятельный баланс, вводится в справочник Подразделения. Подразделениям, которые являются обособленными, присваивается признак Обособленное подразделение, по которому программа будет отличать их от обычных подразделений организации.

Для обособленных подразделений можно указать:

- Наименование для первичных документов, которое будет отображаться в первичных документах;

- Сведения о регистрации организации в налоговом органе по месту нахождения обособленного подразделения;

- Признак ведения отдельной нумерации документов. Документам с указанным обособленным подразделением будет назначаться номер с учетом префикса. При этом префикс подразделения замещает префикс организации;

- Ответственных лиц подразделения. При оформлении документов ответственные лица, подписывающие документ, будут определяться с учетом указанного в документе обособленного подразделения;

- Адрес и телефоны обособленного подразделения;

В программе «1С:Бухглатерия государственного учреждения 8», ред. 2.0 для обособленного подразделения, не наделенного правом ведения бухгалтерского учета (не выделенного на самостоятельный баланс), обеспечивается:

- возможность выделенного документооборота;

- указание в документах реквизитов обособленного подразделения;

- ведение отдельной кассы;

- ведение отдельных планов финансово-хозяйственной деятельности;

- оформление платежных документов по лицевым счетам подразделений в казначействе или банке.

Также в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0 предусмотрена возможность настроить ведение аналитического учета в разрезе подразделений по выбранным счетам плана счетов.

Ведение кассы в обособленном подразделении

Согласно Указанию Банка России от 11.03.2014 № 3210-У обособленные подразделения, имеющие кассу, должны вести кассовую книгу и передавать юридическому лицу копию листа кассовой книги в порядке, установленном юридическим лицом с учетом срока составления юридическим лицом бухгалтерской (финансовой) отчетности.

По каждому обособленному подразделению ведется отдельный раздел кассовой книги с указанием на ее титульном листе наименования (номера) подразделения. Данный раздел кассовой книги передается в головное учреждение, где формируется единая кассовая книга.

Первичные учетные документы (расходные и приходные кассовые ордера) самостоятельно формирует кассир обособленного структурного подразделения (филиала). Их нумерация осуществляется в порядке, установленном в Учетной политике организации.

Отчет кассира составляется в двух экземплярах. Первый остается в обособленном подразделении, второй вместе с прилагаемыми к нему документами передается в головное учреждение.

В «1С:Бухглатерия государственного учреждения 8», ред. 2 предусмотрено ведение отдельной кассовой книги ф. 0504514 и журнала регистрации кассовых ордеров ф. 0310003 для подразделений с установленным признаком обособленной нумерации документов, а также для головной организации (без обособленных подразделений).

Кассовые документы подразделений, у которых не установлено отдельной нумерации документов (ведения кассовой книги), или не являющихся обособленными, регистрируются в кассовой книге и журнале регистрации кассовых ордеров головной организации.

Кассовые документы обособленного подразделения имеют отдельную нумерацию, в качестве ответственных лиц указываются ответственные лица подразделения, в печатных формах выводится наименование обособленного подразделения (см. рис. 1).

Следует отметить, что в первичных документах и отчетах по кассе, в которых предусмотрено поле Структурное подразделение, наименование обособленного подразделения выводится в этом поле, если форма такого реквизита не содержит, наименование обособленного подразделения добавляется к наименованию организации.

Отчет кассира и Кассовая книга могут быть сформированы как по обособленному подразделению, так и по всей организации в целом, без учета обособленных подразделений.

Также предусмотрено формирование Кассовой книги по всем обособленным подразделениям и организации в целом. В этом случае Кассовые книги будут выведены на отдельных закладках (см. рис. 2).

Инвентаризация кассы

Предусмотрена инвентаризация кассы я с учетом следующих особенностей:

- если подразделение в документе не указано, инвентаризируется касса по всем подразделениям указанной организации, за исключением обособленных, ведущих кассу отдельно;

- если указано обособленное подразделение, ведущее отдельную кассу, инвентаризируется касса по выбранному подразделению указанной организации.

Планы по поступлениям и выбытиям (планы ФХД)

Согласно Приказу Минфина России от 28.07.2010 № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения» государственное (муниципальное) бюджетное и автономное учреждение, их обособленные (структурные) подразделения без прав юридического лица, осуществляющие полномочия по ведению бухгалтерского учета, составляют в соответствии с настоящими Требованиями План финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее – План ФХД) в порядке, определенном органом исполнительной власти (органом местного самоуправления), осуществляющим функции и полномочия учредителя в отношении учреждения, если иное не установлено федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

В «1С:Бухгалтерия государственного учреждения 8», ред. 2.0 для не ведущих бухгалтерский учет (не выделенных на самостоятельный баланс) обособленных подразделений также предусмотрена возможность вести план ФХД. Для этого в документе по регистрации плановых (прогнозных) показателей поступлений и выбытий предусмотрена возможность указать обособленное подразделение, не выделенное на самостоятельный баланс (рис. 3).

Лицевые счета обособленных подразделений в казначействе или банке

Если обособленным подразделениям открываются отдельные лицевые счета, такие счета создаются и хранятся в том же справочнике Лицевые счета, где и счета головной организации.

Материалы газеты «Прогрессивный бухгалтер», март 2019 г.

Одни организации, желая сохранить устойчивость в период кризиса, мобилизовали все силы и сделали резкий рывок вперед, другие начали искать новые рынки сбыта в новых регионах. И то, и другое очень часто приводит к тому, что организация нуждается в открытии обособленных подразделений. Но как правильно вести учет в таком случае? При условии, что есть налоги, которые платятся не только в федеральный бюджет, но и в местный.

Отличие обособленного подразделения от филиала

В ст. 55 ГК РФ сказано, что любая организация вправе открыть обособленное подразделение на территории России или за ее пределами. Обособленным подразделением (далее – ОП) является отдельный офис, который оборудован рабочими местами. Однако если вы снимаете пару офисов в одном здании, это не ОП, это одно подразделение, так как офисы имеют один адрес. Также нужно обратить внимание: если у вас в собственности есть какое-то помещение, где никто из сотрудников не числится, и вместо стола, стула и компьютера там лежат коробки со старыми документами – это не отдельное подразделение, это помещение со старыми коробками. Согласно ст.11 НК РФ и ст. 57 ТК РФ в ОП должны числиться сотрудники и это должно быть зафиксировано в трудовом договоре. То есть, в ОП должны быть и работники, и рабочие места, если что-то из этого отсутствует, то это уже не является ОП (Письмо Минфина от 03.11.2009 № 03-02-07/1-493).

Суть ОП в том, чтобы представлять интересы организации и продвигать ее продукцию. Оно не владеет отдельным имуществом, не может вести деятельность, которую не ведет «голова».

Если организация на УСН, вправе ли она образовать ОП? Да. А вот филиал создать нельзя. Основная разница между филиалом и ОП в том, что филиал может иметь свое собственное имущество.

Как открыть обособленное подразделение

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

Рассмотрим, как это делается в программе «1С:Бухгалтерия 8», ред. 3.0.

Далее заводим ОП в базе.

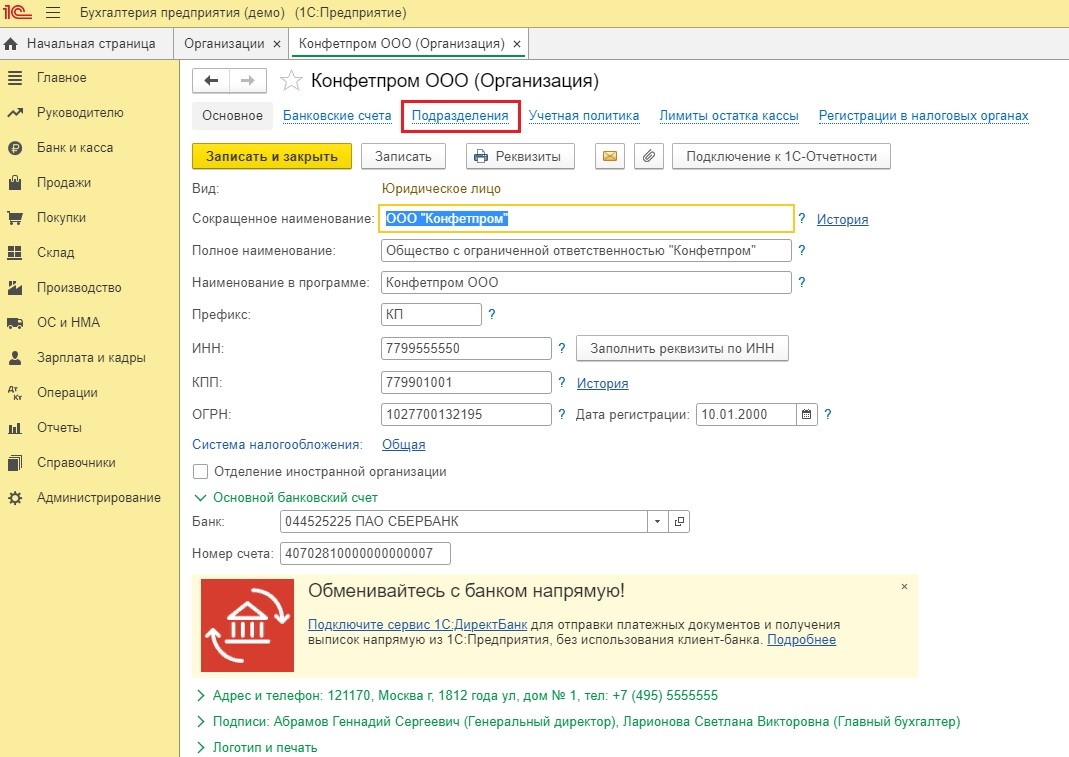

Открываем «Справочники» – «Предприятие» – «Организации», но вы можете войти в организацию из любого документа, например, из «Реализации» или «ОСВ», нажав на кнопку со значком «Раскрывающийся список».

В организации выбираем вкладку «Подразделения», нажимаем «Создать». Отмечаем галочкой, что это обособленное подразделение, затем вносим все нужные данные, обязательно при этом указываем цифровой код для счета-фактуры – он будет указываться в счетах-фактурах, которые выставлены ОП.

Налог на прибыль

Если вы открыли ОП в одном регионе с головным (например, головное подразделение в Ростове-на-Дону, а ОП – в Сальске), то вам не нужно вести раздельный учет для расчета налога, так как платить вы будете его в один и тот же региональный бюджет – бюджет Ростовской области (п. 1 ст. 284 НК РФ).

Допустим, мы открыли ОП, запись о нем внесли в ЕГРЮЛ, поставили на учет в ИФНС и завели в базе. Получаем прибыль, из которой 17% должны заплатить в региональный бюджет. Как высчитать эти 17% для каждого ОП?

Налоговую базу можно рассчитать следующими способами:

по остаточной стоимости амортизируемого имущества + среднесписочная численность работников ОП;

по остаточной стоимости амортизируемого имущества + расходы на оплату труда сотрудников ОП.

Если имущество не числится в пользовании обособленного подразделения (арендовано вместе с офисом), то расчет ведется исходя только из численности работников или расходов на оплату труда.

Далее выбираем способ расчета и закрепляем его в учетной политике. В течение года менять его нельзя (п. 2 ст. 288 НК РФ).

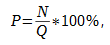

Проведем расчет величины налоговой базы при наличии имущества у ОП. Следует обратить внимание, что расчет идет именно по амортизируемым объектам, а те, которые уже амортизированы, но еще числятся на балансе, не должны попасть в расчет. Например, у вас есть сервер, срок использования которого три года. Прошли три года, амортизацию мы более по нему не начисляем, но он все еще прекрасно работает и числится на балансе. Используем для вычисления эту формулу:

Р – удельный вес остаточной стоимости амортизируемого имущества;

N – средняя стоимость амортизируемого имущества, которое используется ОП;

Q – средняя стоимость всего амортизируемого имущества организации.

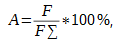

Теперь нам надо рассчитать трудовые показатели.

Удельный вес среднесписочной численности сотрудников подразделения рассчитывается по формуле:

A – удельный вес среднесписочной численности работников в подразделении;

F – среднесписочная численность сотрудников подразделения;

Если мы возьмем для расчета расходы на заработную плату, то подставляем данные по аналогии в формулу выше (ЗП сотрудников ОП и ЗП сотрудников по организации в целом), и получившийся результат используем в дальнейшем.

Имея все необходимые показатели, мы определяем долю прибыли подразделения:

B – доля прибыли подразделения;

Р – удельный вес остаточной стоимости амортизируемого имущества;

A – удельный вес среднесписочной численности работников в подразделении или же удельный вес расходов на оплату труда сотрудников ОП (в зависимости от того, какой метод вы применяете). Уточним, что в расходы входят:

добровольное страхование жизни.

Если у вас несколько обособленных подразделений, то для каждого нужно сделать расчет по приведенной схеме, а от получившейся величины уже вычисляем налог.

Рассмотрим способ начисления на примере учета амортизируемых ОС и удельного веса заработной платы в базе.

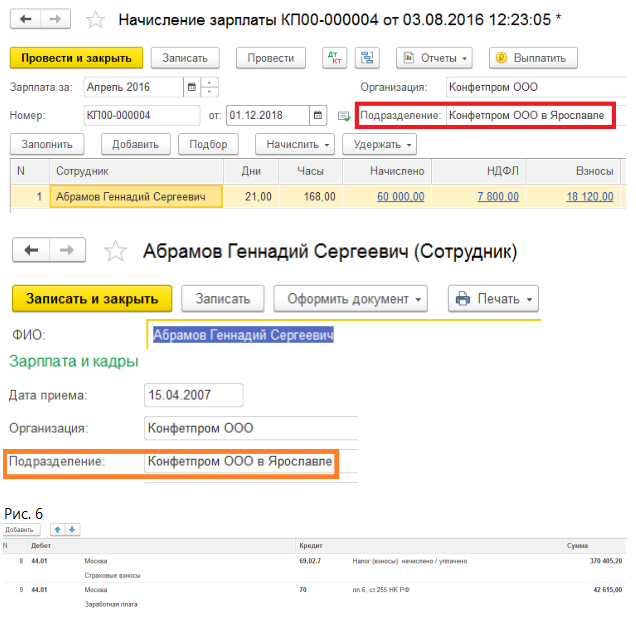

Документом «Перемещение ОС» (вкладки «ОС и НМА», далее «Учет основных средств») переводим наше оборудование на нужное подразделение и при закрытии месяца регламентной операцией «Амортизация и износ основных средств» амортизация будет начислена на соответствующее подразделение и отразится по счету 02, субсчет 01 (формируем в разрезе подразделений и основных средств).

При закрытии месяца во время проведения регламентной операции «Расчет налога на прибыль» заработная плата отразится в ней. Для проверки нажимаем левой кнопкой мыши по регламентной операции и выбираем «Показать проводки». В открывшемся окне в первой вкладке мы увидим сумму налога по каждому подразделению, во второй - долю налоговой базы и налоговую базу, также по каждому ОП. Эти же показатели попадут в декларацию по налогу на прибыль – в лист 2 приложения 5. Для каждого подразделения будет своя страница декларации.

Декларацию отправляем не только в головную ИФНС, но и в инспекции каждого обособленного подразделения, сумму налога по каждому ОП также отправляем в соответствующий бюджет. Во избежание неприятных сюрпризов сразу после оплаты налога запрашиваем Справку о состоянии расчетов с ФНС – ее можно заказать прямо из программы. Для этого нужно кликнуть по вкладке «Отчетность», далее перейти в «1С-Отчетность» и выбрать пункт «Сверки». Нажимаем мышкой по вкладке «Запросить сверку» и в ней выбираем «Справка о состоянии расчетов с ФНС». В поле «Кому» указываем нужную нам инспекцию, в поле «На дату» указываем нужную нам дату и отправляем.

С начала года НДС уже по ставке 20% поступает в федеральный бюджет (Федеральный закон от 03.08.2018 № 303-ФЗ): то есть декларацию отправляет головная организация, и разреза по ОП в ней не будет. Но некоторые нюансы все-таки касаются учета в разрезе подразделений. В счете-фактуре, выписанном ОП, указывается цифровой код – через слеш. Также в счетах-фактурах и УПД указывается КПП обособленного подразделения (Письма Минфина РФ от 18.05.2017 № 03-07-09/30038, от 10.02.2012 № 03-07-09/06, ФНС России от 16.11.2016 № СД-4-3/21730@). Еще одно требование к заполнению: в счете-фактуре по строке 3 «Грузоотправитель и его адрес» должно быть отражено наименование и почтовый адрес обособленного подразделения, от которого выставлен документ (Письма Минфина РФ от 10.02.2012 № 03-07-09/06, от 01.04.2009 № 03-07-09/15, от 04.05.2006 № 03-04-09/08).

Читайте также: