Как начислить авторское вознаграждение в 1с

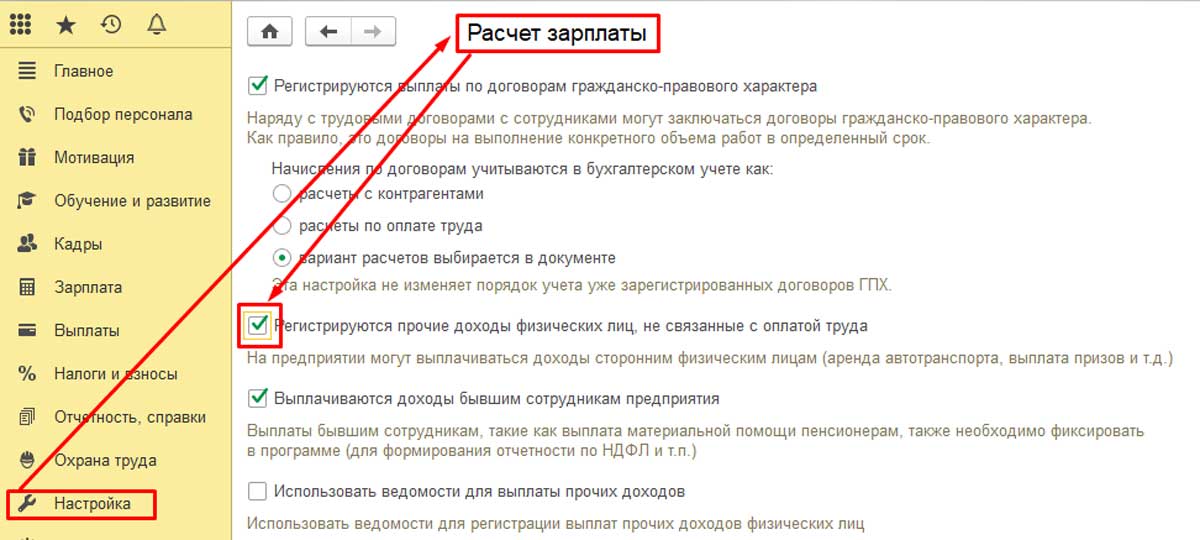

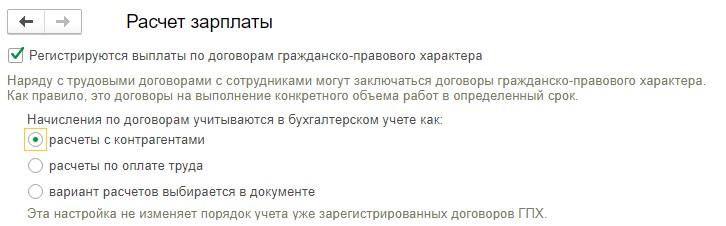

Для регистрации договоров гражданско-правового характера (ГПХ) в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) должен быть установлен флажок Регистрируются выплаты по договорам гражданско-правового характера (рис. 1).

Также в настройке необходимо выбрать способ отражения начисления по договорам в бухгалтерском учете:

- если установлен переключатель в положение расчеты с контрагентами, то при синхронизации с бухгалтерской программой будет сформирована проводка по кредиту счета 76.

- если установлен переключатель в положение расчеты по оплате труда, то при синхронизации с бухгалтерской программой будет сформирована проводка по кредиту счета 70.

При выборе настройки этот способ отражения автоматически указывается в документах Договор (работы, услуги) и Договор авторского заказа в поле Учитывать как.

По умолчанию переключатель установлен в положение вариант расчетов выбирается в документе. Если вариант не будет выбран в документе, то при синхронизации будет сформирована проводка по кредиту счета 70.

Рис 1

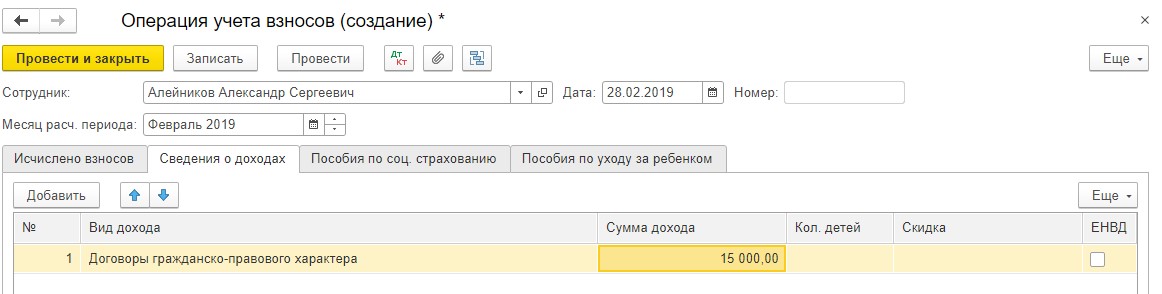

Условия договоров ГПХ на выполнение работ, оказание услуг регистрируются с помощью документа Договор (работы, услуги), авторских договоров – с помощью документа Договор авторского заказа.

Начисление вознаграждений по договорам, а также НДФЛ и страховых взносов с этих сумм производится при окончательном расчете зарплаты за месяц с помощью документа Начисление зарплаты и взносов.

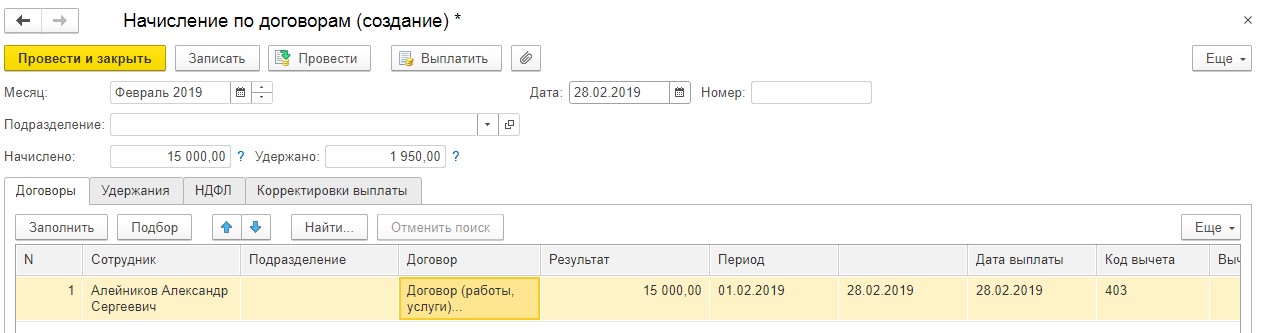

Если необходимо выплатить вознаграждения по договорам среди месяца, в межрасчетный период, то для их начисления используется документ Начисление по договорам. В документе также рассчитываются суммы удержаний и НДФЛ. Расчет страховых взносов в этом документе не выполняется – он предполагается только по итогам месяца в документе Начисление зарплаты и взносов.

Рассмотрим следующие примеры:

- Начисление оплаты по договору подряда;

- Начисление оплаты по авторскому договору.

1. Начисление оплаты по договору подряда

Выполняются следующие действия:

Сведения об исполнителе, выполняющем работы по договору гражданско-правового характера на выполнение работ или оказание услуг, должны быть внесены в справочник Сотрудники (раздел Кадры – Сотрудники).

Если исполнитель не работает в организации и ранее договоры подряда с ним не заключались, необходимо создать нового сотрудника, внести его данные в личную карточку, сохранить их, и оформить договор гражданско-правового характера на выполнение работ или оказание услуг.

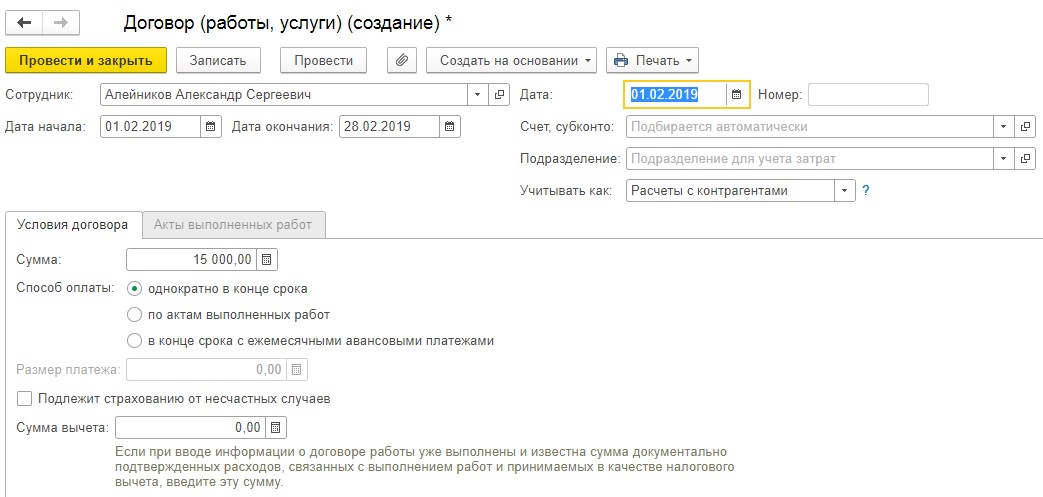

Для регистрации условий договора ГПХ на выполнение работ или оказание услуг с целью последующего начисления вознаграждения сотруднику по нему предназначен документ Договор (работы, услуги) (раздел Зарплата – Договоры (в т.ч. авторские) или из карточки сотрудника по кнопке Оформить документ – Договоры (ГПХ) – Договор (работы, услуги)) (Рис 2):

1.2 Начисление оплаты по договору подряда

Рис 4

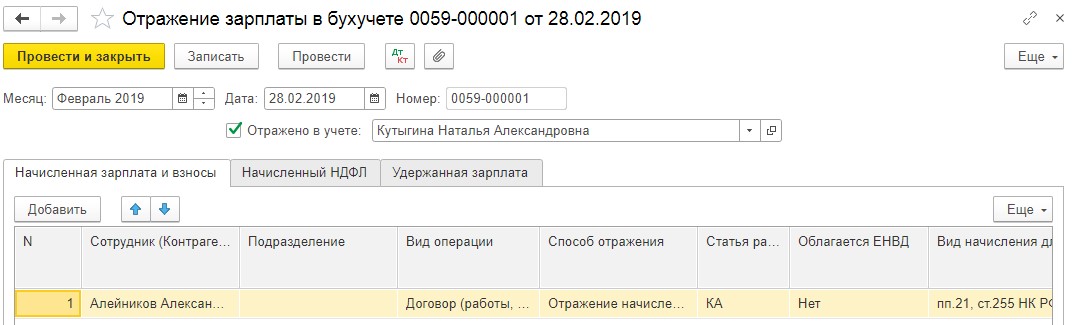

При окончательном расчете зарплаты за месяц в него повторно не попадают начисления по договорам и актам, которые уже были выполнены среди месяца. При этом для оставшихся договоров предполагаемая дата выплаты дохода по умолчанию заполняется плановой датой выплаты зарплаты, указанной в карточке организации.

Рис 5

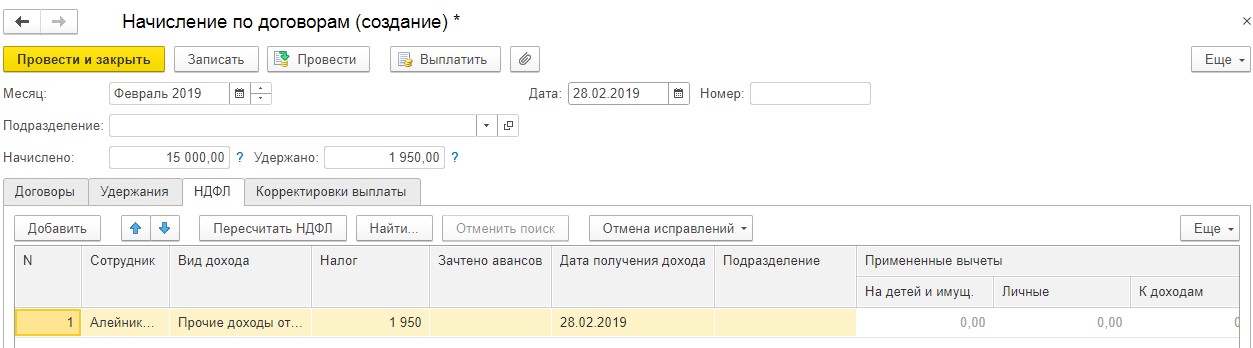

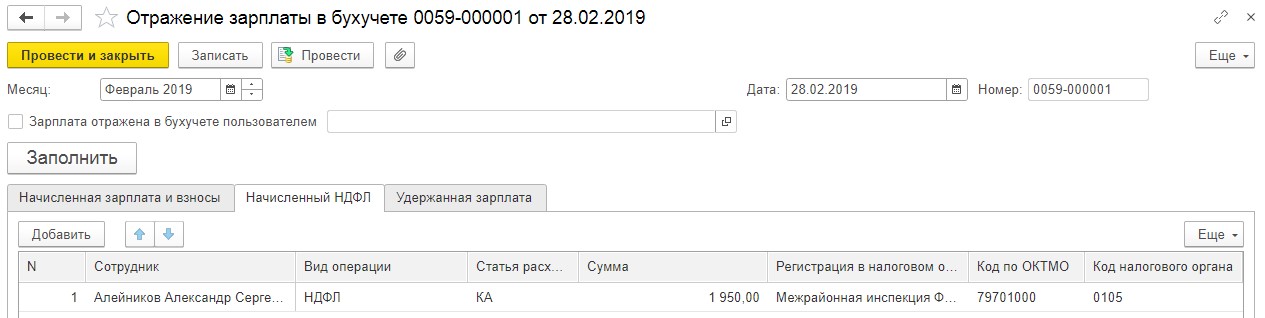

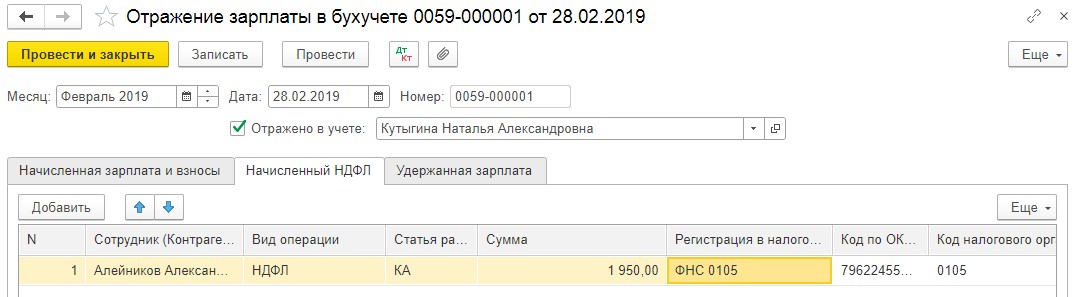

Результаты расчета НДФЛ на предполагаемую дату выплаты дохода отражаются на закладке НДФЛ (рис. 6) документа Начисление зарплаты и взносов или документа Начисление по договорам.

Рис 6

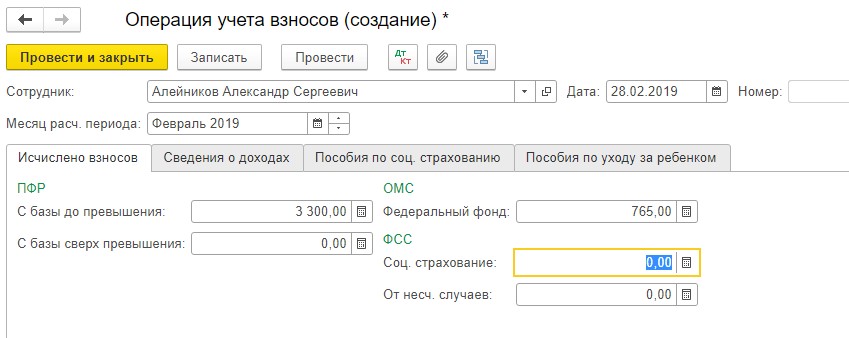

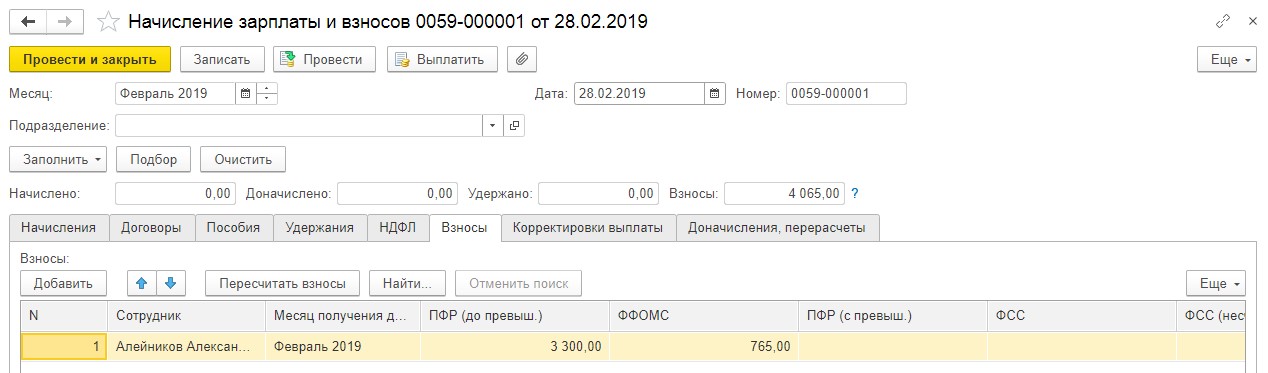

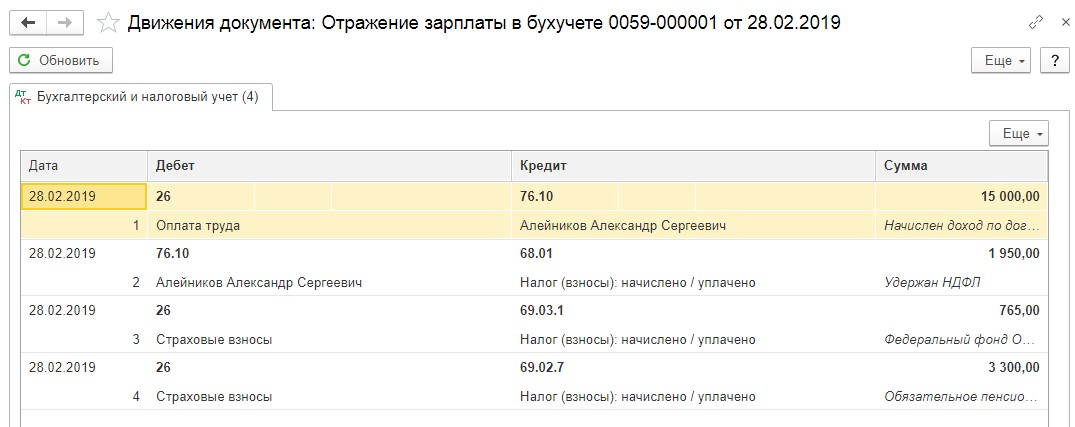

Результаты расчета страховых взносов отражаются на закладке Взносы документа Начисление зарплаты и взносов. Страховые взносы на вознаграждения по гражданско-правовым договорам на выполнение работ (или оказание услуг) начисляются на обязательное пенсионное и медицинское страхование (ст. 420 НК РФ). Страховые взносы на обязательное социальное страхование по нетрудоспособности и материнству не начисляются (пп. 2 п. 3 ст. 422 НК РФ). На страхование от несчастных случаев и профзаболеваний начисляются, только если обязанность организации начислять их предусмотрена договором (абз. 4 ст. 5 Закона от 24.07.1998 № 125-ФЗ).<

2. Начисление оплаты по авторскому договору

В качестве налогоплательщика автор получает профессиональный вычет по НДФЛ по нормативу – 20 процентов от суммы вознаграждения.

Сумма вознаграждения за март 2019 г. составила 25 000 руб.

Выполняются следующие действия:

Сведения об исполнителе, выполняющем работы по договору авторского заказа, должны быть внесены в справочник Сотрудники (раздел Кадры – Сотрудники).

Если исполнитель не работает в организации и ранее договоры авторского заказа с ним не заключались, необходимо создать нового сотрудника, внести его данные в личную карточку, сохранить их, и оформить договор авторского заказа.

Для регистрации условий договора авторского заказа с целью последующего начисления вознаграждения сотруднику по нему предназначен документ Договор авторского заказа (раздел Зарплата – Договоры (в т.ч. авторские) или из карточки сотрудника по кнопке Оформить документ – Договоры (ГПХ)) (Рис 7 ). Поля шапки документа заполняются аналогично (как и в документе Договор (работы, услуги)).

После регистрации документа и его сохранения можно сформировать печатную форму авторского договора по кнопке Печать – Договор авторского заказа (рис. 8).

Рис 8

Для регистрации факта выполнения работ и фактического начисления суммы вознаграждения по договору авторского заказа за март 2019 г. необходимо зарегистрировать специальный документ Акт приемки выполненных работ (раздел Зарплата – Акты приемки выполненных работ или Зарплата – Договоры (в т.ч. авторские) – кнопка Создать – Акт приемки выполненных работ), который рекомендуется создать на основании договора по кнопке Создать на основании – Акт приемки выполненных работ или на закладке Акты выполненных работ по кнопке Создать, т.к. в этом случае большинство его полей заполнятся автоматически, но за некоторым исключением (рис. 9):

2.2 Начисление оплаты по договору авторского заказа

Рис 11

При окончательном расчете зарплаты за месяц в него повторно не попадают начисления по договорам и актам, которые уже были выполнены среди месяца. При этом для оставшихся договоров предполагаемая дата выплаты дохода по умолчанию заполняется плановой датой выплаты зарплаты, указанной в карточке организации

Рис 12

Результаты расчета НДФЛ на предполагаемую дату получения дохода отражаются на закладке НДФЛ (рис. 13) документа Начисление зарплаты и взносов или документа Начисление по договорам

Рис 13

Результаты расчета страховых взносов отражаются на закладке Взносы документа Начисление зарплаты и взносов. Страховые взносы на вознаграждения по договорам авторского заказа начисляются на обязательное пенсионное и медицинское страхование (ст. 420 НК РФ). Страховые взносы на обязательное социальное страхование по нетрудоспособности и материнству не начисляются (пп. 2 п. 3 ст. 422 НК РФ). На страхование от несчастных случаев и профзаболеваний начисляются, только если обязанность организации начислять их предусмотрена гражданско-правовым договором (абз. 4 ст. 5 Закона от 24.07.1998 № 125-ФЗ).

Кроме оплаты услуг физических лиц по подрядным и трудовым договорам, возникают расходы, не связанные с заработной платой. Получателями могут выступать не только сотрудники организации, но и любые другие люди. Чтобы эти выплаты были законными, их следует правильно отразить в 1С:ЗУП. Это потребуется для составления отчётности, а также для уплаты страховых взносов.

К незапланированным доходам можно отнести:

- призы и подарки, не относящиеся к наличным деньгам;

- услуги, представленные сотруднику в натуральной форме (оплата коммунальных услуг, питания, аренды, проезда);

- различные дивиденды;

- выплаты уволенным сотрудникам (временная материальная помощь на период трудоустройства);

- прочие расходы.

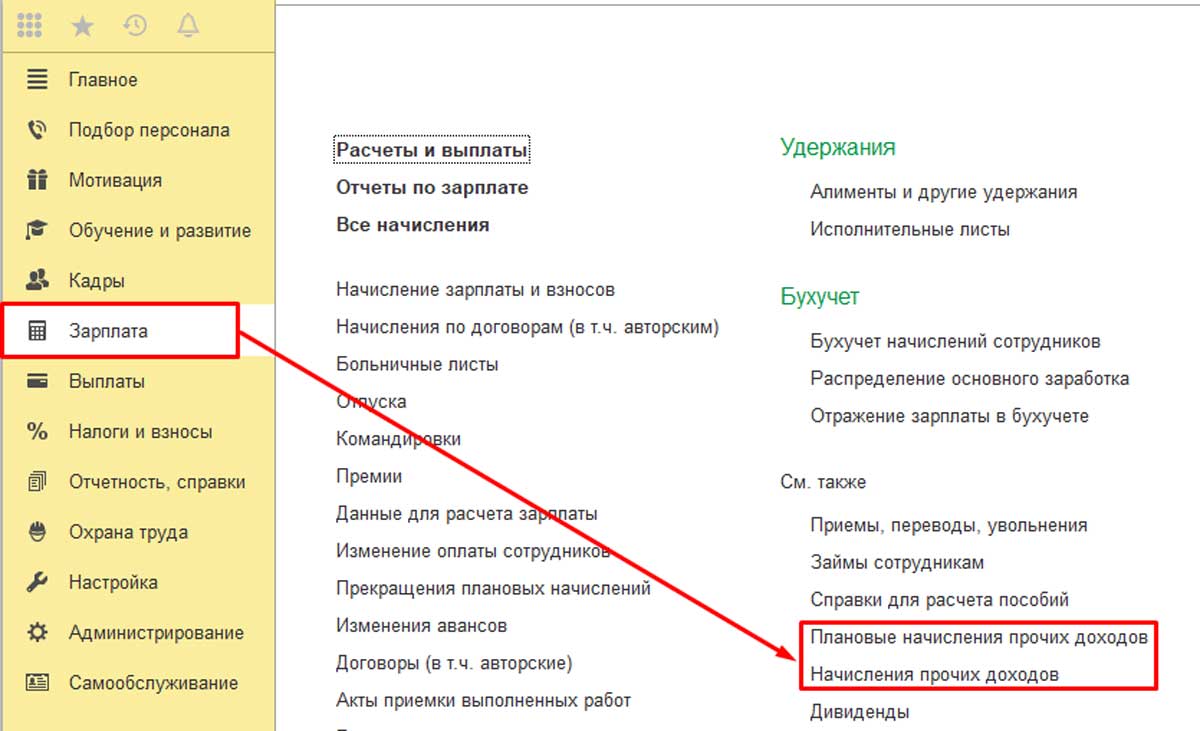

1С:ЗУП имеет специальные документы для первых четырёх видов расходов. Рассмотрим их подробней.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Как правильно настраивать выплату прочих доходов

В 1С ЗУП настроить подобные выплаты можно, используя два способа:

- С переносом сведений о таких доходах в систему ведения бухгалтерского учёта компании. При этом все начисления происходят в ЗУПе. Затем данные переносятся в бухгалтерскую программу.

- Без переноса данных в программу, где ведётся бухгалтерский учёт компании. Начисление доходов будет происходить в бухгалтерской системе. При этом в ЗУПе будут только данные, необходимые для начисления страховых взносов и НДФЛ.

Начнём с рассмотрения первого варианта. Для этого следует зайти в настройки, активировать там опцию «Расчёт зарплаты»

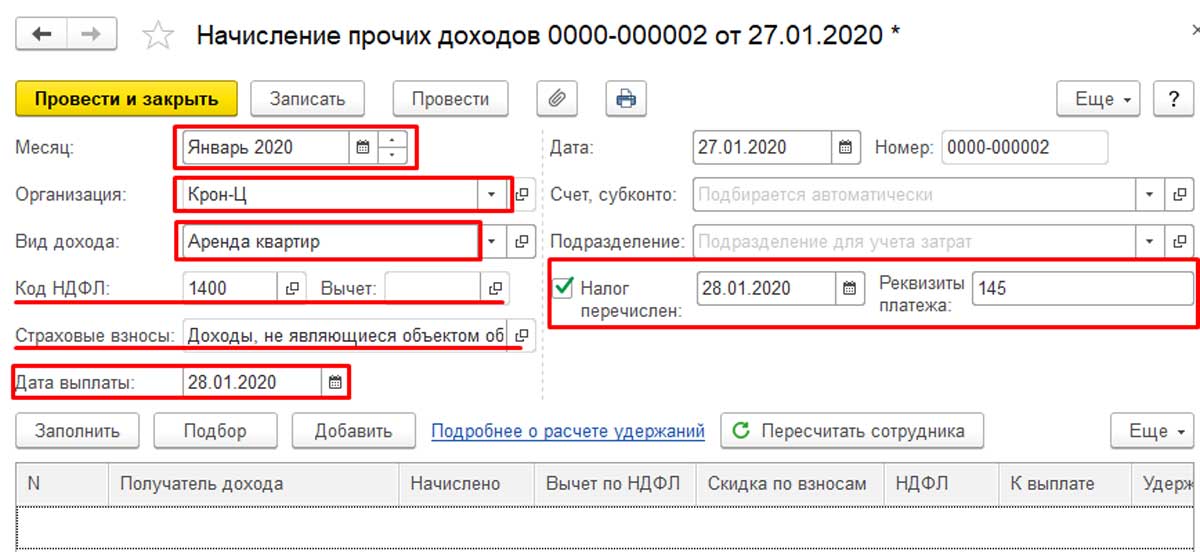

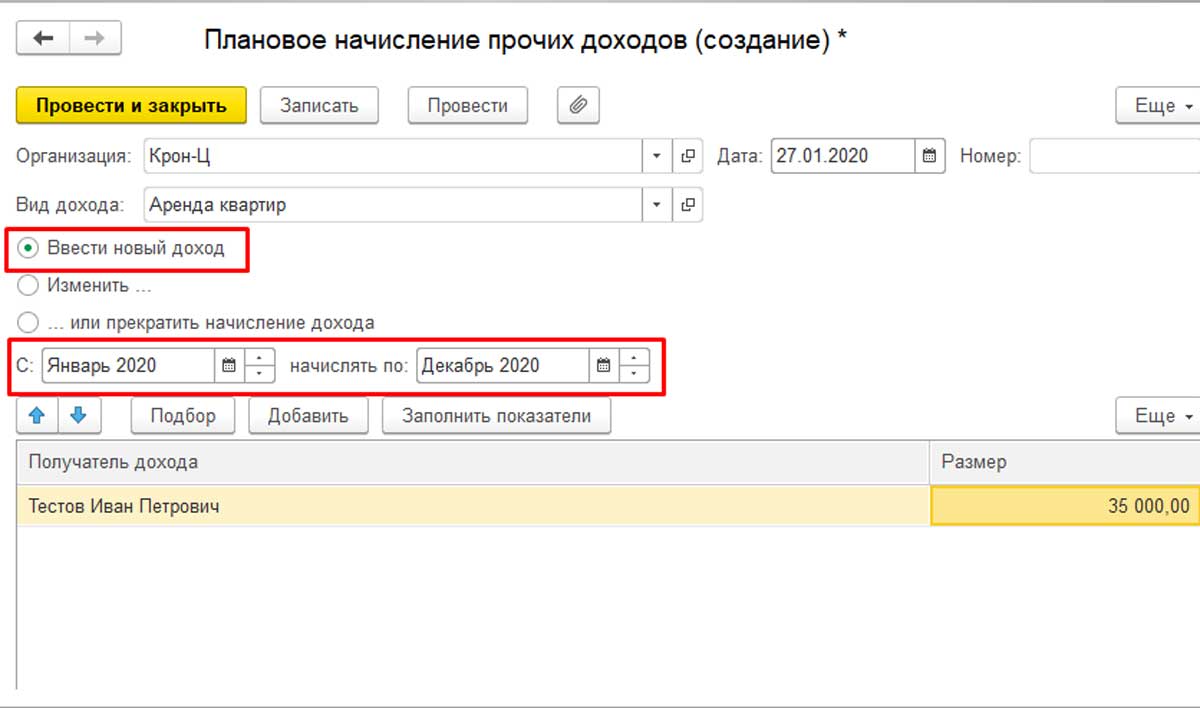

Открываем документ «Начисления прочих доходов», жмём на кнопку «Создать». Здесь необходимо указать период проведения, вид дохода и организацию. Существует справочник, в котором уже имеется выбор видов дохода:

- выдача призов;

- аренда транспорта;

- вознаграждение, выплачиваемое наследникам или правопреемникам авторов;

- доходы по лицензионным договорам;

- выдача призов в рекламных целях;

- доходы, полученные от отчуждения авторских или смежных прав.

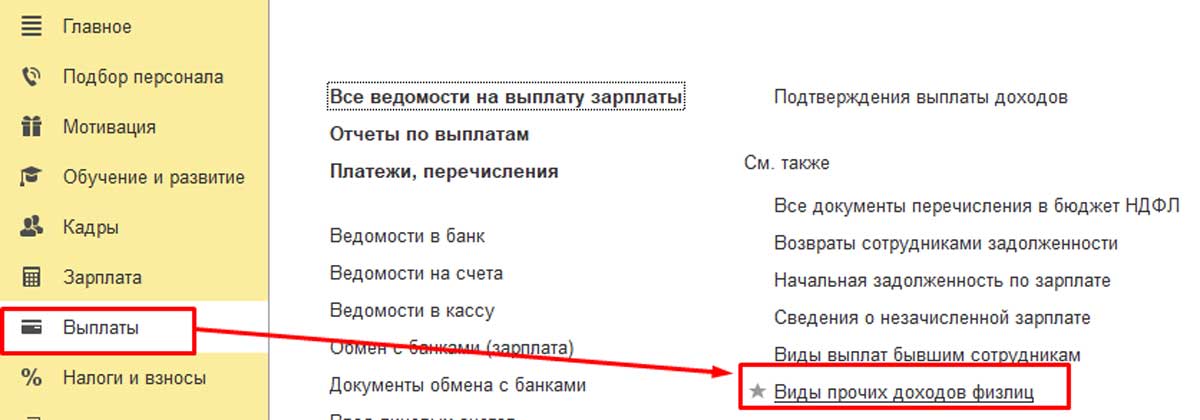

Этот документ можно открывать прямо из раздела «Выплаты». Там имеется только ограниченный список вариантов дохода. Поэтому его можно расширить, внеся собственный пункт. Это может быть, например, аренда помещения или аренда автотранспорта.

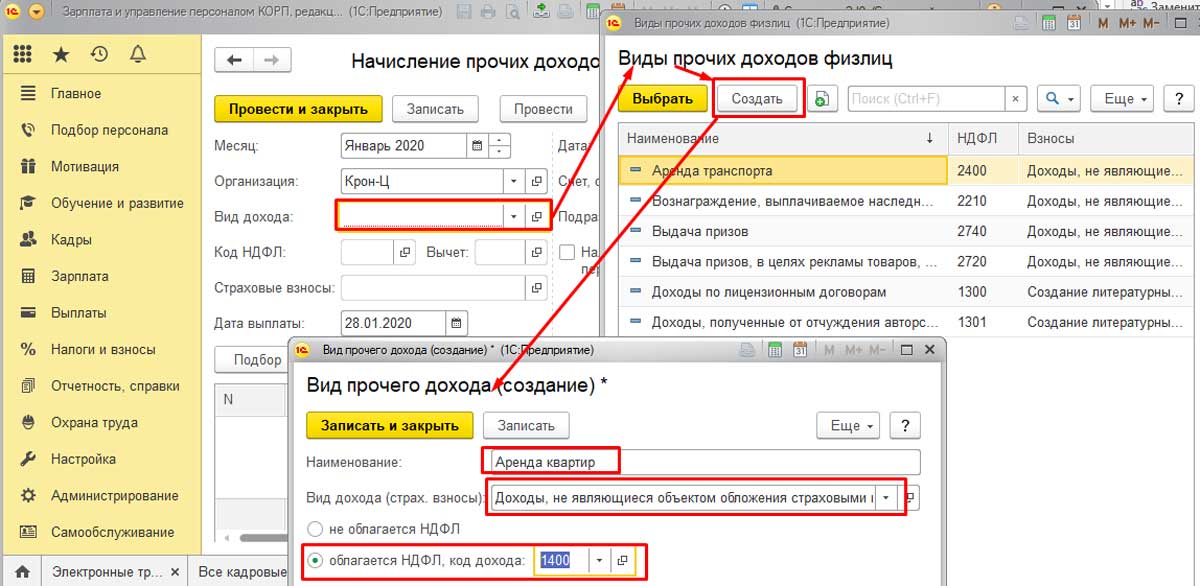

Чтобы попрактиковаться, добавим в список пункт «Аренда квартир». Для этого откроем справочник «Виды прочих доходов физических лиц», нажмём кнопку «Создать». В поле введём наименование «Аренда квартир». Этот вид начисления не облагается страховыми взносами. Код дохода по НДФЛ будет 1400 (доходы от аренды или иного использования имущества (кроме доходов от сдачи в аренду компьютерных сетей, автотранспорта, средств связи)).

Переходим к созданному виду дохода. Видим, что проставлены код и вид дохода. Здесь эти данные изменить нельзя. Чтобы это сделать, нужно вернуться назад, в справочник «Виды прочих доходов физических лиц». А здесь следует проставить дату выплаты дохода, которая пойдёт в отчётность по НДФЛ, а также реквизиты документа.

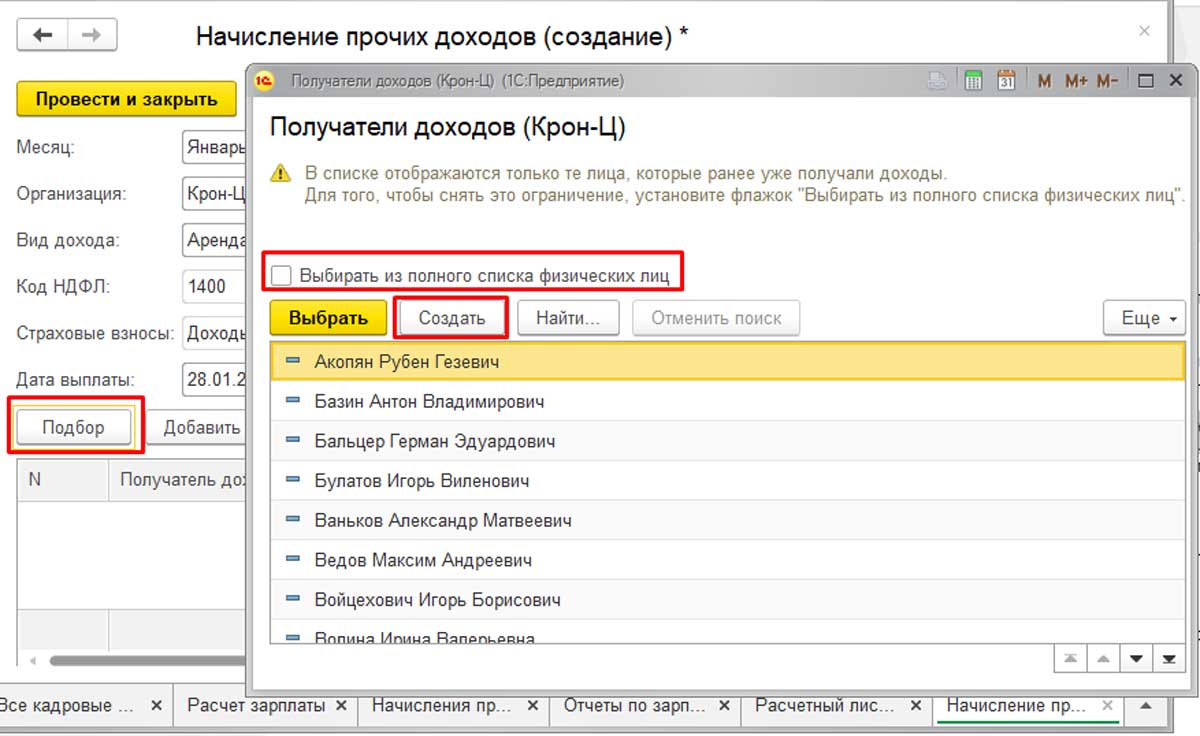

Затем требуется указать, кому и в каком размере начислены данные суммы. Для этого нужно открыть справочник с перечнем физических лиц, который открывается при нажатии на кнопку «Подбор». Там будут только те лица, которые раньше уже получали доходы. Чтобы внести в список новое физлицо, которое в базе присутствует, но ещё не получало дохода, необходимо сделать активной опцию «Выбирать из полного списка физических лиц».

Если нужного физлица нет вообще, следует нажать на кнопку «Создать», затем создать его в базе. Те же самые действия доступны, если перейти к разделу «Кадры» - «Физические лица».

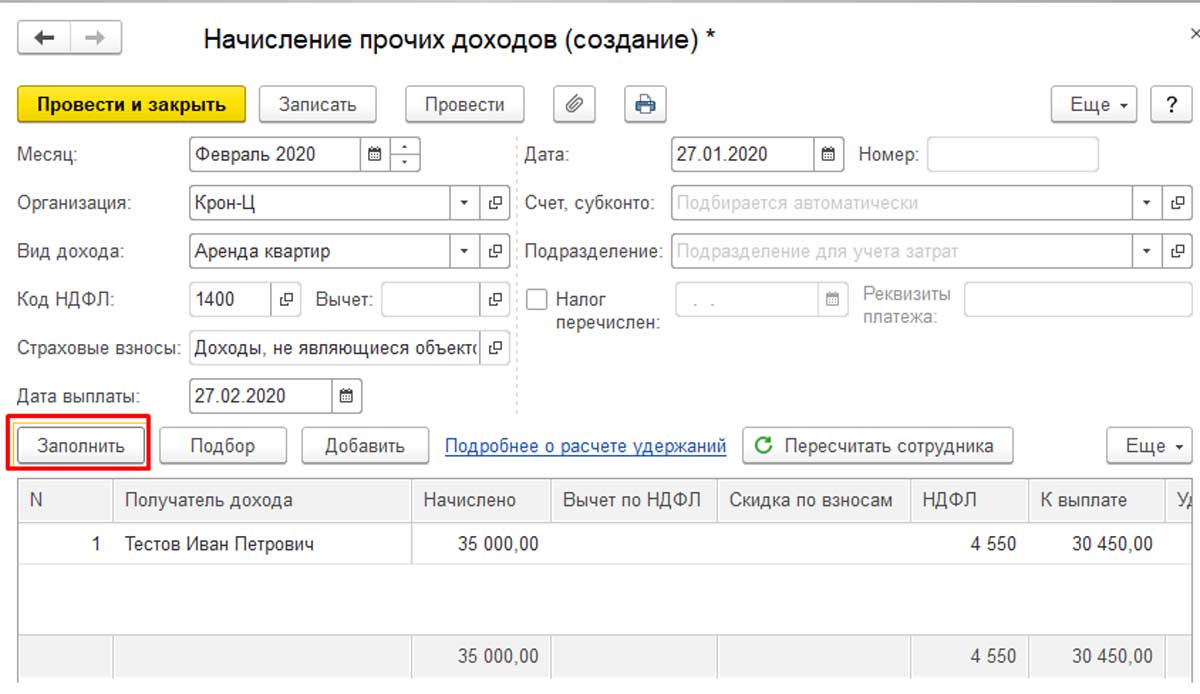

Далее следует указать сумму дохода и провести новый документ. Это обеспечит формирование отчётности по НДФЛ, а также по страховым взносам.

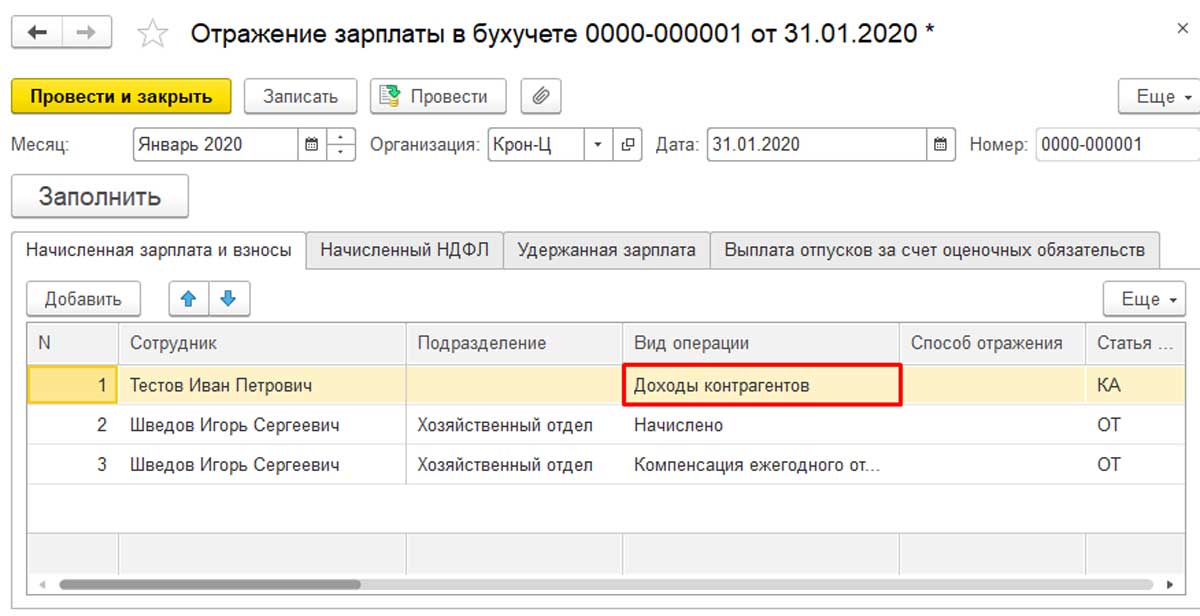

В «Отражении зарплаты в учёте» данный вид операции будет называться «Доходы контрагентов».

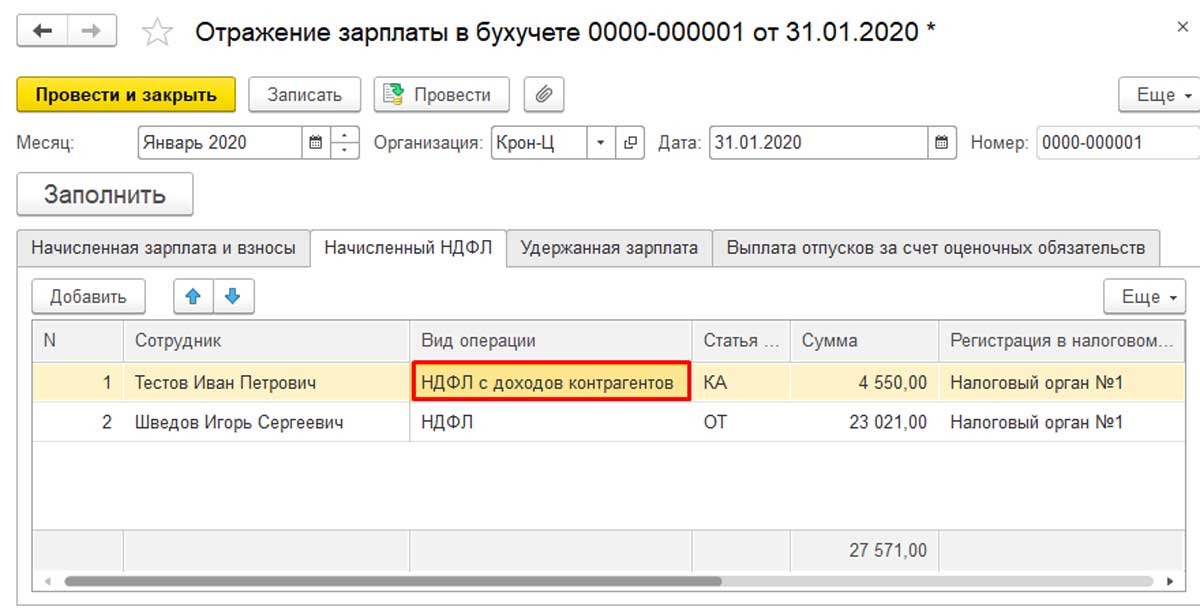

После того, как это будет сделано, в бухгалтерской программе отразятся проводки по начислению дохода, взносам и НДФЛ.

Особенности планового начисления прочих доходов в 1С:ЗУП

Для отражения начисления плановых доходов новая версия 1С:ЗУП значительно удобнее, чем предыдущая. Теперь не надо копировать старый документ и изменять каждый раз дату. Это весомый довод в пользу того, что программу нужно как можно скорее обновить.

В новой версии 1С:ЗУП есть отдельный документ «Плановое начисление прочих доходов». Там можно создать шаблон, который заполняется ежемесячно или по мере необходимости. Это делает удобней работу с запланированными доходами, например, с оплатой аренды квартиры или автотранспорта.

После того, как в программе появляется документ «Плановое начисление», в документе «Начисление» можно увидеть кнопку «Заполнить». Простым её нажатием все данные заполняются в автоматическом режиме. При этом можно не проверять актуальность сведений по организации, виду и периоду дохода.

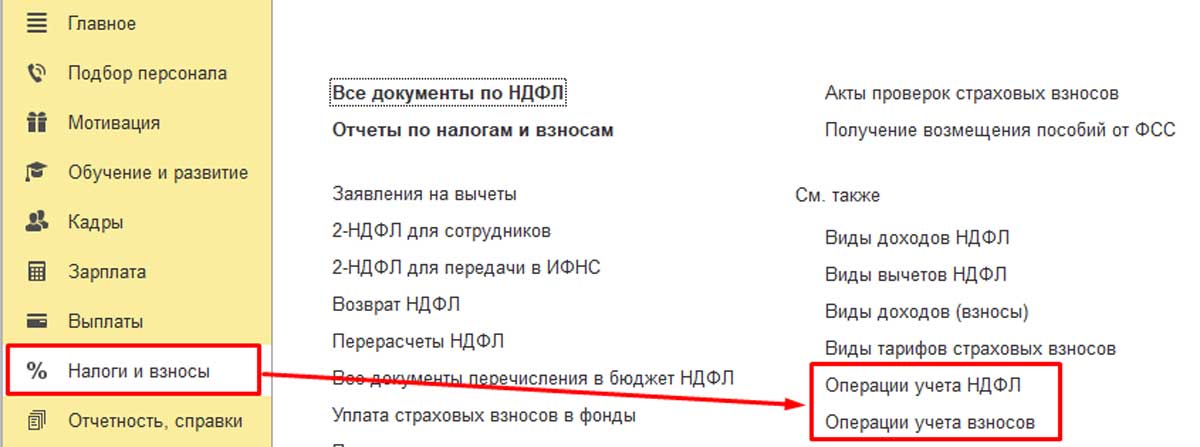

Теперь перейдём к рассмотрению второго способа регистрации доходов, относящихся к прочим. Он происходит без переноса актуальных данных в бухгалтерскую программу. Для этого перейдём в раздел «Налоги и Взносы». Чтобы отразить данные о страховых взносах и НДФЛ, воспользуемся документом «Операции учёта взносов» и «Операции учёта НДФЛ».

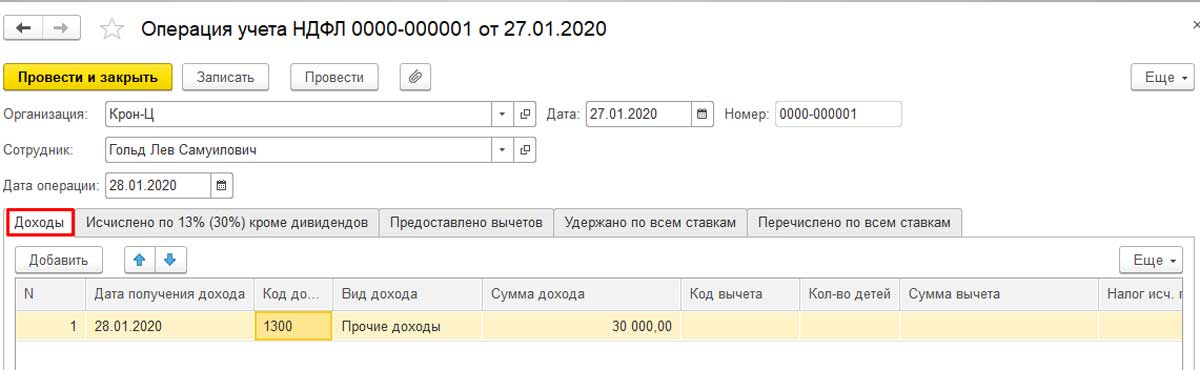

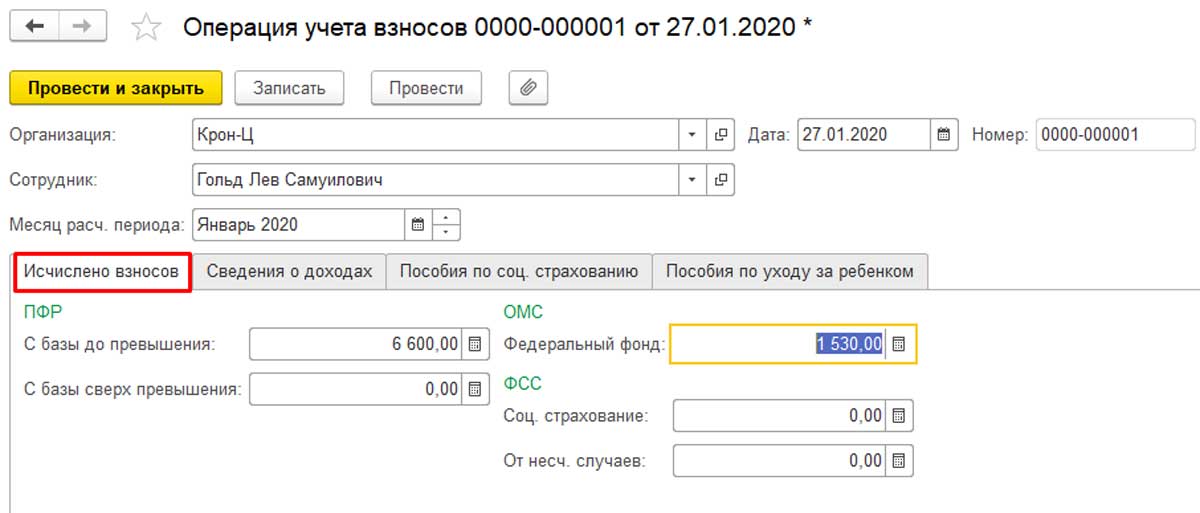

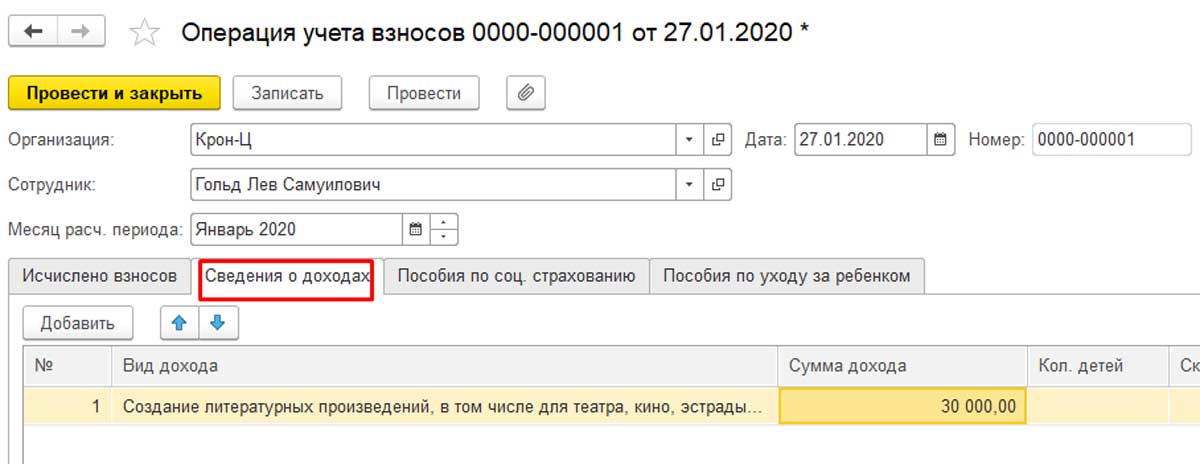

Приведём пример. Сотруднику требуется начислить 30000 рублей по лицензионным договорам. Этот вид дохода подлежит обложению НДФЛ (Доходы, полученные налогоплательщиком от использования в РФ авторских или иных смежных прав). Код дохода 1300. Кроме того, данный вид дохода частично облагается страховыми взносами ФОМС и ПФР. Однако в случае, если доход не подлежит обложению страховыми взносами, документ «Операции учёта взносов» создавать не обязательно.

Открываем документ «Операции учёта НДФЛ», заполняем там следующие вкладки:

- Доходы;

- Исчислено кроме дивидендов;

- Удержано по всем ставкам;

- Перечислено по всем ставкам.

Чтобы получить отражение отчётности по НДФЛ, на вкладке «Перечислено» можно указать реквизиты документа.

После этого переходим к документу «Операция учёта взносов». Там необходимо заполнить следующие вкладки:

- Сведения о доходах;

- Исчислено взносов.

Размер этих взносов подлежит самостоятельному расчёту.

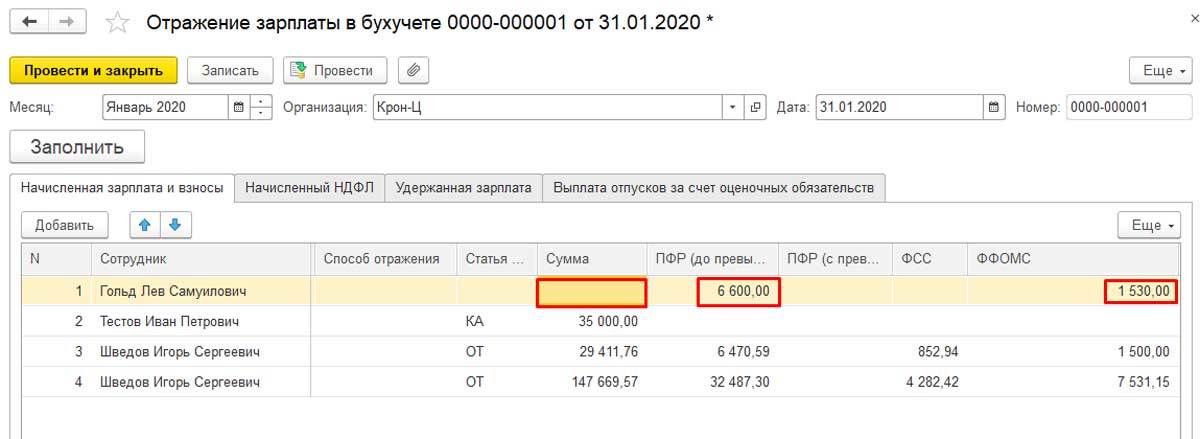

Данный доход не будет отражаться в документе «Отражение зарплаты в учёте». Но будут указаны средства, относящиеся к страховым взносам.

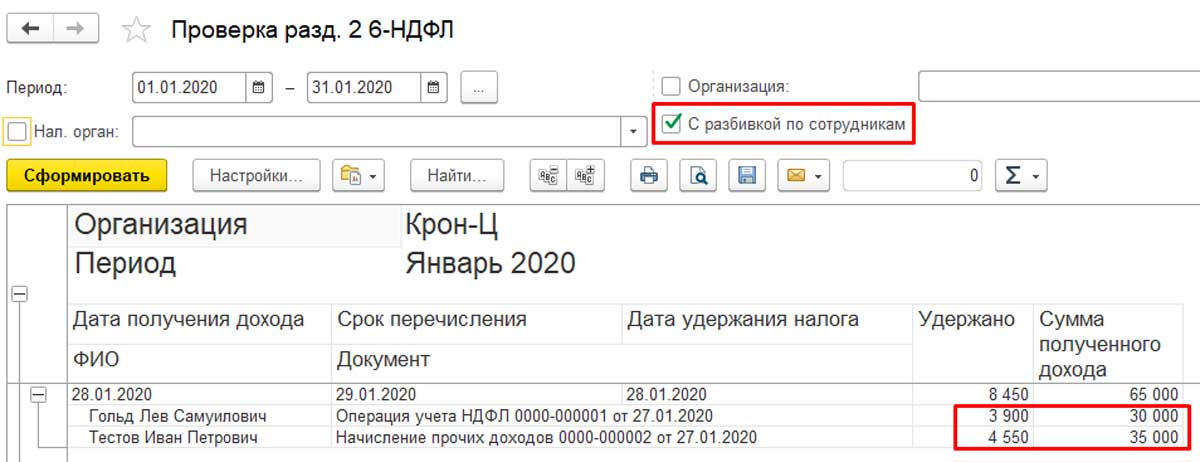

Не лишним будет проверить правильность введённых данных. Для этого нужно открыть отчёты в разделе «Налоги и взносы». Проверка возможна в справке о доходах 2-НДФЛ для сотрудника (дата формирования отчёта должна быть позднее даты выплаты документа). Кроме того, проверить правильность ввода данных можно через формирование отчёта «Проверка Разд. 2 6-НДФЛ», в котором используется разбивка по сотрудникам.

Правильность ввода данных по страховым взносам также можно проверить. Для этого нужно сформировать отчёт «Проверка расчёта взносов».

Как происходят в ЗУП выплаты не сотрудникам

При выплате прочих доходов не сотрудникам система 1С:ЗУП не используется. Для этой цели оформляется платёжное поручение или расчётно-кассовый ордер с использованием бухгалтерской программы. Однако суммы прочих доходов могут быть отражены в ЗУП в справочном порядке в расчётном листке или при проведении других перечислений.

Из статьи можно понять, что новая версия 1С:ЗУП стала понятней и удобней для пользователей, а наличие нового функционала позволит решать задачи в более короткие сроки.

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» релиз 3.0.25.

В программе «1С:Зарплата и управление персоналом 8» редакции 3.0 авторские договоры становятся доступны при соответствующей настройке.

В меню Настройка – Расчет зарплаты должен быть установлен флаг Регистрируются выплаты по договорам гражданско-правового характера.

Тогда в меню Зарплата – Договоры (в т.ч. авторские) можно Создать документ Договор авторского заказа. В зависимости от Вида работ определяется код дохода для НДФЛ и для страховых взносов.

При оформлении договора авторского заказа можно указать один из следующих видов работ:

- Создание литературных произведений (код 2201);

- Создание художественно-графических произведений (код 2202);

- Создание произведений скульптуры, монументально-декоративной живописи (код 2203);

- Создание аудиовизуальных произведений (код 2204);

- Создание музыкально-сценических произведений (код 2205);

- Создание других музыкальных произведений (код 2206);

- Исполнение произведений литературы и искусства (код 2207);

- Создание научных трудов и разработок (код 2208);

- Открытия, изобретения и создание промышленных образцов (код 2209).

Для договоров авторского заказа предусмотрены вычеты:

- Сумма фактически произведенных и документально подтвержденных расходов (код 404);

- Сумма в пределах нормативов затрат (код 405).

После проведения Договора авторского заказа указанная в договоре сумма в соответствии с выбранным способом оплаты будет начислена документом Начисление заработной платы на закладке Договоры.

Подробнее об авторских договорах читайте в книге Е.А. Гряниной и С.А. Харитонова «Настольная книга по оплате труда и ее расчету в «1С:Зарплата и управление персоналом 8» (редакция 3.0)» в ИС ИТС.

Некоторые компании или индивидуальные предприниматели из-за удобства и выгоды могут прибегать к заключению договоров, которые называются ГПХ. Данный вид договора значительно отличается от обычного трудового договора, к которому мы все так привыкли. В чем же заключается удобство и выгода такого рода договорных отношений, мы разберем в данной статье ниже, а также узнаем, как можно отразить в системе программы 1С: Бухгалтерия и 1С: Зарплата и управление персоналом операции с данным видом договора.

В начале разберемся, что означает аббревиатура ГПХ?

Дословно аббревиатура звучит как договор гражданско-правового характера. Его обычно заключают, для оказание каких-либо услуг, выполнение ряда работ или выполнения подряда. Также его часто заключают для выполнения авторского заказа для компании или организации.

В чем же отличие данного вида договора от обычного трудового договора? Давайте разберемся по порядку.

Во-первых, договор ГПХ регулируется с помощью Гражданского кодекса РФ. Когда как трудовой договор, заключенный между сотрудником и работодателем регулируется Трудовым кодексом РФ.

Во-вторых, существенно отличается предмет данного договора. В трудовом договоре (статья 15 ТК РФ) - это выполнение трудовой функции работником согласно должностной инструкцией по определенной должности или квалификации. Кто касается ГПХ (п. 1 ст. 702 ГК РФ) – это принятый работодателем в срок, который установлен договором, конечный результат оказания каких-либо услуг или работы.

В-третьих, отличие в выплатах. По трудовому законодательству, выплаты по зарплате сотрудникам работодателю нужно производить два раза в месяц. А вот тем сотрудникам, кто работает по ГПХ, только тогда, когда все работы будут выполнены. Если конечно не прописаны иные условия, например, такие как сдача работ по этапам или авансовые платежи.

Уплата НДФЛ организацией по ГПХ (согласно Налоговому кодексу РФ) составляет 13%, уплаты страховых взносов (на пенсионное обязательное страхование) – 22%, на медицинское страхование- 5,1%. Так как работодатель не делает никаких выплат по пособию по временной нетрудоспособности физическому лицу, следовательно на выплаты не могут быть начислены страховые взносы в ФСС.

Важно, чтобы был правильно составлен предмет договора ГПХ и условия при ее заключения. И важно, чтобы он существенно различался с договорами трудовыми. Иначе если будет осуществлена проверка соблюдения законодательства, ФСС или ИФНС могут в судебном порядке изменить договор ГПХ на трудовой. Могут быть также доначислены страховые взносы и пене и даже штрафы.

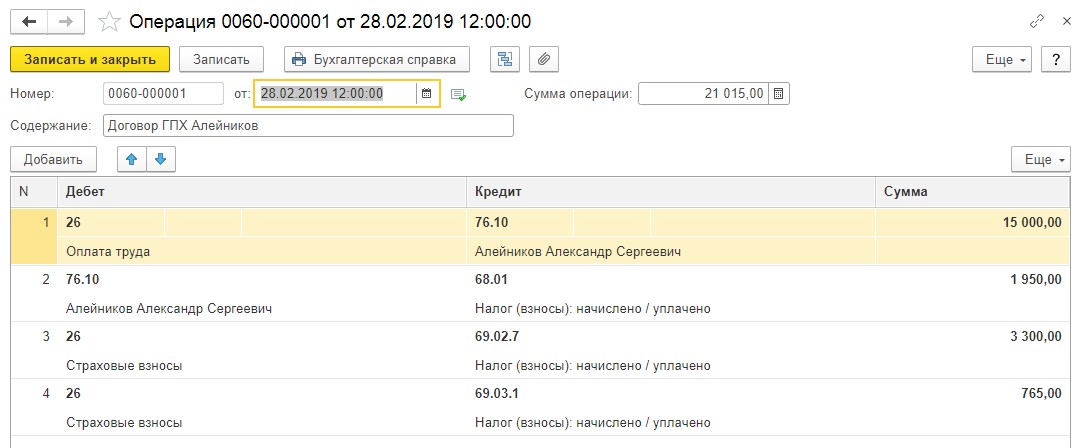

Чтобы отразить выплаты вознаграждений в бухучете по договору ГПХ будем использовать счет 76.10 “Прочие расчеты с физическими лицами”. Для НДФЛ (страховые взносы) - 68.01 “НДФЛ при исполнении обязанностей налогового агента”, 69.02.7 “Обязательное пенсионное страхование” и 69.03.1 “Федеральный фонд ОМС”.

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Бухгалтерия 8 редакция 3.0

Если для расчета заработной платы, вы не ведете учет в отдельной конфигурации и договор заключен впервые с этим физическим лицом, следовательно, он отсутствует в справочнике, нужно будет создать совершенно новый раздел справочника под названием “Физические лица”. Если с данным сотрудником уже был заключен договор, то этого делать не нужно.

В счете 76.10 необходимо зайти в документ «Операция», для этого выбираем раздел Операции, далее «Операции, введенные вручную» и указываем следующие проводки:

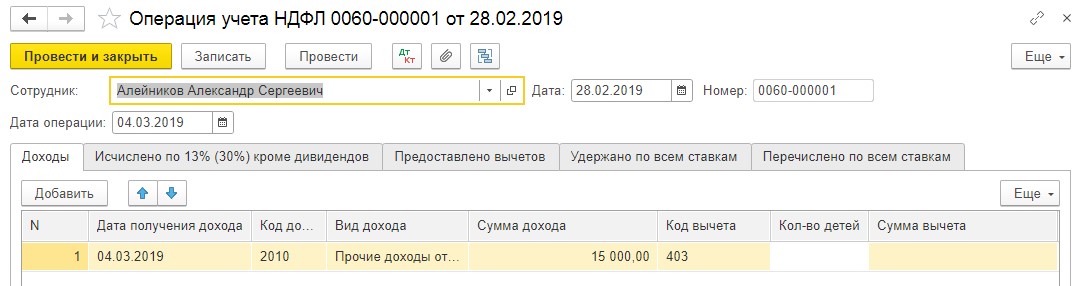

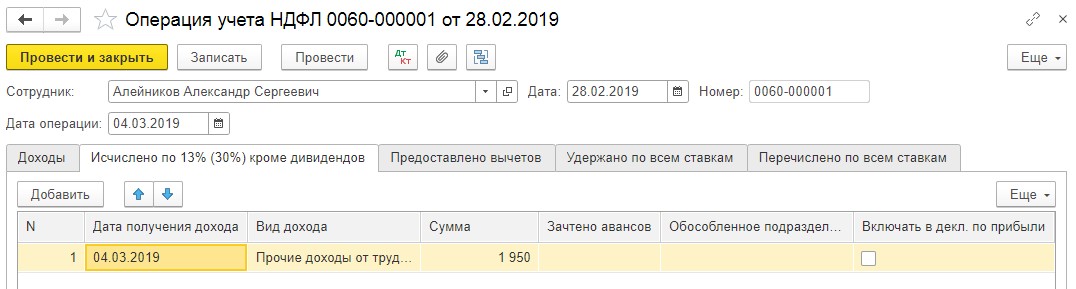

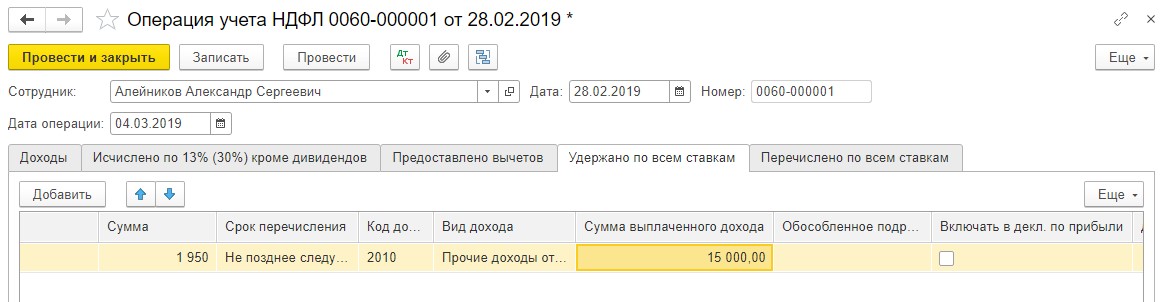

Для того, чтобы отчеты формировались автоматически (расчет по взносам страховым, 6-НДФЛ, 2-НДФЛ) необходимо сделать документ под названием «Операция учета НДФЛ». Для этого заходим в раздел «Зарплата и кадры» и далее «Все документы по НДФЛ»

Дата выплаты вознаграждения физическому лицу и дата получения дохода, как мы можем заметить, равны, так как вознаграждения по ГПХ видны по коду дохода 2010, это важно учитывать при заполнении документа.

С помощью раздела «Операция учета взносов» мы можем отразить данные учета страховых взносов. Выбираем раздел «Зарплата и кадры» и далее «Операции учета взносов».

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Зарплата и управление персоналом, редакция 3.1

В начале нашей работы устанавливаем галочку напротив раздела “Регистрируются выплаты по договорам гражданско-правового характера”, для этого заходим в «Настройки» и далее «Расчет зарплаты». После этого выбираем значения:

Важно учесть, что если Вы выберете “расчеты с контрагентами”, то начисления будут видны в счете 76.10 “Прочие расчеты с физическими лицами”. При этом будет осуществлена синхронизация с конфигурацией 1С: Бухгалтерия предприятия; Однако если вы проставите “расчеты по оплате труда”, то данные операции будут видны по кредиту счета 70 “Расчеты с персоналом по оплате труда” и способ отражения в бухучете будет задаваться непосредственно в самом документе.

Во вкладке «Зарплата» появится пункт «Договоры (в т.ч. авторские)», как только Вы укажите галочку “Регистрируются выплаты по договорам гражданско-правового характера”.

Обратите внимание на следующие поля при их заполнении:

- дата начала и дата окончания работ - стаж обязательно будет включаться в СЗВ-М и СЗВ-СТАЖ, на основании периода действия договора;

- учитывать как – можно указать в настройке расчета зарплаты и является способом отражения в бухучете;

- сумма – указывается способ оплаты, а также условия оплаты договора и общая сумма вознаграждения по ГПХ;

- однократно в конце срока – сумма автоматически попададет в «Начисление зарплаты и взносов» или «Начисление по договорам» и именно в том месяце начисления, куда входит дата окончания договора;

- по актам выполненных работ – заходим во вкладку «Зарплата», далее «Акты приемки выполненных работ» или же нажимаем на «Создать на основании» из договора ГПХ. Только после создания этого документа будет производиться оплата;

- в конце срока с ежемесячными авансовыми платежами – обязательно укажите сумму платежа ежемесячного в поле «Размер платежа». Оплата будет производиться без оформления акта (документа «Акт приемки выполненных работ») и ежемесячно;

Не забудьте произвести синхронизацию с системой программы 1С: Бухгалтерия предприятия после проведения документа. Для этого зайдите в раздел «Администрирование» и далее «Синхронизация данных».

Как только вы проверите правильно ли проставлены все суммы и проставите галочку, “Отражено в учете”, проведете документ, он отразится в бухучете и будут сформированы проводки.

Читайте также: