Исправление ошибок в 1с бгу

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, январь 2021 г.

Представим основные ошибки, нарушения ведения бухгалтерского учета и формирования отчетности, собранные на основании Заключения Счетной палаты. Рассмотрим исправление их в программе «1С».

Нарушения и ошибки, встречающиеся при сдаче годовой отечности

21.09.2020 Счетной палатой было опубликовано Заключение на отчет об исполнении федерального бюджета за 2019 г., содержащее, в том числе подраздел 5 «Результат проверки и анализа составления и представления бюджетной отчетности, ведения бюджетного учета», а также Приложение 5 к подразделу 5, содержащее информацию о нарушениях и недостатках ведения бюджетного учета и составления годовой отчетности. Был произведен анализ данного Заключения, представлены наиболее распространенные ошибки.

Ошибки отражения доходов будущих периодов:

401.40 «Доходы будущих периодов» КБК «ХХХХХХХХХХХХХХ120» в ф. 0503169 «Сведения по дебиторской и кредиторской задолженности» (кредиторская задолженность) (далее ф. 0503169) по состоянию на 1 января 2020 г. отражено начисление доходов будущих периодов, неподтвержденных регистрами бухгалтерского учета;

в ф. 0503169 по состоянию на 1 января 2020 г. допустили превышение показателя счета 401.40 над показателями счетов 205.21 «Расчеты по доходам от операционной аренды» и 205.23, поскольку документы по отражению в бухгалтерском учете признания доходов будущих периодов доходами текущего периода представлены не в полном объеме.

Ошибки в учете капитальных вложений:

нарушение требований п. 127 Единого плана счетов и инструкции по его применению, утвержденного приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), согласно которому вложения в объеме фактических затрат учреждения в объекты нефинансовых активов при их приобретении, строительстве (создании), модернизации, изготовлении, а также затраты связанные с выполнением научно-исследовательских разработок, опытно-конструкторских работ, которые впоследствии будут приняты к бухгалтерскому учету в качестве нефинансовых активов, учитываются на счете 106.00 «Вложения в нефинансовые активы», расходы, произведенные казенным учреждением в 2019 г. по объекту, в ф. 0503130 «Баланс ГРБС, РБС, ПБС» (далее ф. 0503130) отражены по строке 570 «Финансовый результат экономического субъекта», а не по строке 120 «Вложения в нефинансовые активы» (010600000)» и не отражены в ф. 0503190 «Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства» (далее ф. 0503190) по данному объекту.

Ошибки в учете нематериальный активов:

нарушение п. 56 Инструкции № 157н, которым определено, что к нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного использования и (или) постоянного использования в деятельности учреждения в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев, в ф. 0503130 по строке 040 «Нематериальные активы (балансовая стоимость 010200000)» и по строке 060 «Нематериальные активы (остаточная стоимость, стр. 040 – 050)» стоимость нематериальных активов завышена.

нарушение п. 56 Инструкции № 157н на счете 010200000 «Нематериальные активы» в ф. 0503130 не отражена стоимость нематериального актива.

Ошибки учета и классификации дебиторской задолженности:

по счету 205.32 «Расчеты по доходам от платежей при пользовании природными ресурсами» в ф. 0503169 по состоянию на 1 января в разделе 1 по графе 9 «Сумма задолженности на конец отчетного периода, всего», графе 11 «Просроченная задолженность» и в разделе 2 «Сведения о просроченной задолженности» кредиторская задолженность, погашенная в соответствии с исполнительным листом, отражена необоснованно;

по счету 209.71 «Расчеты по ущербу основным средствам» в ф. 0503169 по состоянию на 1 января 2020 г. отражена неподтвержденная дебиторская задолженность с истекшим сроком исковой давности;

в ф. 0503169 в состав долгосрочной дебиторской задолженности включена просроченная дебиторская задолженность;

нарушение требования п. 3 решения о признании безнадежной к взысканию задолженности по платежам в федеральный бюджет, утвержденного приказом, необоснованно признана безнадежной и списана дебиторская задолженность. Задолженность подлежит восстановлению в учете, вследствие чего ф. 0503169 и корреспондирующие с ней ф. 0503110 «Справка по заключению счетов» (далее ф. 0503110) и ф. 0503130, подлежат исправлению;

Ошибки в учете основных средств:

нарушение п. 53 Инструкции № 157н в ф. 0503168 «Сведения о движении НФА» (далее ф. 0503168) графе 4 «Наличие на начало года» и графе 11 «Наличие на конец года» по строкам 011 и 012 консолидированной бюджетной отчетности и отчетности центрального аппарата стоимость объекта отражена недостоверно. Объект учета, который в соответствии с данными Единого государственного реестра недвижимости (далее, ЕГРН) представляет собой нежилое здание, отражен на счете 101.11 «Жилые помещения» вместо счета 101.12 «Нежилые помещения (здания и сооружения)», что повлекло искажение соответствующих показателей отчетности;

нарушение абз.5 п. 45 Инструкции № 157н, абз. 2 п.10 ФСБУ «Основные средства», утвержденного приказом Минфина России № 257Н, в соответствии с которым объектом основным средств признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, коммуникации внутри зданий, необходимые для их эксплуатации, в частности внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты входят в состав здания и отдельными инвентарными объектами не являются, учреждением при принятии к учету приобретенного объекта недвижимого имущества, приобретенные в составе здания два пассажирских лифта и система приточно-вытяжной вентиляции, система кондиционирования, пожарная сигнализация, которые могут свои функции выполнять только в составе здания, а не самостоятельно, были поставлены на баланс как движимое имущество отдельными инвентарными номерами, что занизило балансовую стоимость здания. Таким образом показатели ф. 0503168 недостоверны, так как сумма по строке 012 «Нежилые помещения (здания и сооружения)» занижена, а сумма по строке 014 «Машины и оборудование» завышены.

Ошибки применения бюджетной классификации:

не проведено уточнение части платежа, поступившего в 2017 г. на надлежащий КБК, в результате чего искажены показатели поступления денежных средств в ф. 0503127 «Отчет об исполнении бюджета» (далее ф.0503127) и ф. 0503169.

Ошибки заполнения отчетных форм.

Ошибки в рабочем плане счетов:

нарушение пп. «б» п. 9 ФСБУ «Учетная политика, оценочные значения и ошибки» Учетная политика учреждения не содержит применяемые счета бухгалтерского учета, которые применялись в 2019 г.

Ошибки при проведении инвентаризации:

нарушение части 1 ст. 11 ФЗ № 402 «О бухгалтерском учете», которым установлено, что проведение инвентаризации обязательно перед составлением годовой бюджетной отчетности, кроме имущества инвентаризация которого проводится не ранее 1 октября отчетного года, инвентаризация по счетам учета не проведена в полном объеме.

Ошибки при учете санкционирования расходов:

в консолидированном отчете ф. 0503128 «Отчет об обязательствах» (далее ф. 0503128) отражены обязательства,которые отсутствуют в отчетах, включаемых в состав сводного отчета.

Ошибки в учете финансового результата:

нарушение п. 44 Инструкции № 191н в консолидированной ф. 0503110 показатели граф 2, 3,4.5,6 по счету 040130000 завышены.

Рассмотрим общую схему исправления ошибок прошлых лет. Согласно вступившему в силу Приказу Минфина РФ от 14.09.2020 № 198Н, который внес Изменения в Инструкцию № 157, были изменены счета исправления ошибок прошлых лет. Хотя данные счета начали действовать с1 января 2021 г., Министерство Финансов не отрицает возможность применения данных счетов к бухгалтерским операциям 2020 г., при условии включения их в Учетную политику учреждения за 2020 г.

Условно бухгалтерские счета исправления ошибок прошлых лет можно разделить на две группы:

1 группа – ошибки, выявленные учреждением самостоятельно. Для данной группы ошибок Инструкцией № 157н предусмотрены следующие счета:

Год, предшествующий отчетному: 304.86, 401.18, 401.28.

Прошлые финансовые года: 304.96, 401.19, 401.29.

2 группа – нарушения, которые были выявленные в ходе проведения контрольных мероприятий органом, уполномоченным составлять протокол об Административном правонарушении. Для данной группы ошибок Инструкции № 157н предусмотрены следующие счета:

Год, предшествующий отчетному: 304.66, 401.16, 401.26.

Прошлые финансовые года: 304.76, 401.17, 401.27.

При этом, обратите внимание, были исключены следующие счета бухгалтерского учета: 304.84,304.94.

Таким образом, в случае если:

Исправлению подлежит хозяйственная операция по отражению доходов учреждения

Первоначальная операция: ДТ 205.ХХ – КТ 401.10

Операция исправление: ДТ 205.ХХ – КТ 401.18 (401.19)

Исправлению подлежит хозяйственная операция по отражению расходов учреждения:

Первоначальная операция: ДТ 401.20 – КТ 104.ХХ

Операция исправление: ДТ 401.28 (401.29) – КТ 104.ХХ

Исправлению подлежит хозяйственная операция, не содержащая доходов и расходов учреждения:

Первоначальная операция: ДТ 302.ХХ – КТ 206.ХХ

Операция исправление: ДТ 302.ХХ – КТ 304.86 (304.96)

ДТ 304.86 (304.96) – КТ 206.ХХ

Что касается забалансовых счетов, то на сегодняшний день для забалансовых счетов нет специальных счетов по исправлению ошибок прошлых лет. Также отсутствует механизм отражения в отчетных формах по исправлению ошибок прошлых лет по забалансовым счетам. Однако с 2021 г. Министерством Финансов анонсировано изменение ф.0503173 (0503773) «Сведения об изменении валюты баланса» для отражения корректировок в части исправления ошибок прошлых лет, вносимых в форму «Сведения о наличии имущества и обязательств на забалансовых счетах», представляемую в составе Баланса (ф. 0503130, 0503730).

Исправление ошибок в «1С»

Рассмотрим некоторые примеры исправления ошибок прошлых лет в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

Нормативное регулирование исправления ошибок прошлых лет

В соответствии с пунктом 2 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению, утв. приказом Минфина России от 01.12.2010 № 157н:

Выдержка из документа:

«. в бухгалтерском учете подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее, как на правдивую;

наличие ошибок и (или) искажений по показателям (аналитическим показателям) бухгалтерской (финансовой) отчетности субъекта учета, не влияющих на экономическое решение учредителей учреждения (пользователей информации), принимаемое на основании данных такой бухгалтерской (финансовой) отчетности, и не формирующих показатели, необходимые для оценки (определения) исполнения субъектом учета (субъектом отчетности) условий получения субсидий бюджетными (автономными) учреждениями, условий получения бюджетных кредитов, межбюджетных трансфертов, иных бюджетных ограничений, не влияет на достоверность бухгалтерской (финансовой) отчетности;»

Приказом от 30.12.2017 № 274н Минфин России утвердил федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки». Новые правила вступили в силу с 01.01.2019.

Согласно Стандарту «Учетная политика, оценочные значения и ошибки»:

Выдержка из документа

«Ошибкой в бухгалтерской отчетности считаются пропуск и (или) искажение, возникшие при ведении бухгалтерского учета и (или) формировании бухгалтерской отчетности в результате неправильного использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (далее - ошибка отчетного периода).»

«Исправление выявленной ошибки производится в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом "Красное сторно" и дополнительной бухгалтерской записью.»

Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности, отражается путем выполнения в соответствии с пунктом 28 Стандарта записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки и (или) ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Корректировке подлежат сравнительные показатели, раскрываемые в бухгалтерской (финансовой) отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в бухгалтерской (финансовой) отчетности отчетного года обособленно с отметкой «Пересчитано» (п. 33 Стандарта).

Приказом Минфина России от 31.03.2018 № 64н в Единый план счетов бухгалтерского учета введены специальные счета бухгалтерского учета для обособления операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде:

- 401 18 «Доходы финансового года, предшествующего отчетному»;

- 401 19 «Доходы прошлых финансовых лет»;

- 401 28 «Расходы финансового года, предшествующего отчетному»;

- 401 29 «Расходы прошлых финансовых лет»;

- 304 84 «Консолидируемые расчеты года, предшествующие отчетному»;

- 304 94 «Консолидируемые расчеты года иных прошлых лет»;

- 304 86 «Иные расчеты года, предшествующего отчетному»;

- 304 96 «Иные расчеты прошлых лет».

Согласно пункту 18 Инструкции № 157н, дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются первичным учетным документом, составленным субъектом учета - Справкой, в которой содержится информация по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен, и период, в котором были выявлены ошибки.

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет».

Обороты по исправлению ошибок прошлых лет в корреспонденции со специальными счетами 304 84, 304 94, 304 86, 304 96, 401 18, 401 28, 401 19, 401 29 отражаются в составе Сведений об изменении остатков валюты баланса (ф. 0503173, 0503773) в графе 6 (по причине 03 - Исправление ошибок прошлых лет). И при этом в остальных отчетах исключаются из оборотов отчетного года, а включаются в остатки на начало отчетного года.

Однако в Инструкциях по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, не приведены бухгалтерские записи по специальным счетам исправления ошибок прошлых лет.

Разъяснения по применению Стандарта «Учетная политика, оценочные значения и ошибки» доведены письмом Минфина России от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС „Учетная политика, оценочные значения и ошибки"».

Согласно пункту 14 Методических рекомендаций:

Выдержка из документа

«. Ошибка отчетного периода классифицируется в зависимости от периода, в котором она была допущена:

ошибка отчетного года - ошибка в бухгалтерской (финансовой) отчетности допущена в периоде (в году), за который субъект учета не сформировал бухгалтерскую (финансовую) отчетность (промежуточную или годовую), либо в периоде, за который годовая бухгалтерская (финансовая) отчетность сформирована, но не утверждена (осуществляются мероприятия по камеральной проверке годовой бухгалтерской (финансовой) отчетности, внутреннему финансовому контролю, внешнему финансовому контролю, а также внутреннему контролю или внутреннему финансовому аудиту);

ошибка прошлых лет - ошибка в бухгалтерской (финансовой) отчетности допущена в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю).

Ошибка в бухгалтерской (финансовой) отчетности, допущенная в отчетном периоде и выявленная по результатам внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего контроля или внутреннего финансового аудита представленной (принятой) бухгалтерской (финансовой) отчетности, по решению субъекта консолидированной отчетности или органа, уполномоченного принимать бухгалтерскую (финансовую) отчетность (далее - уполномоченный орган), исходя из существенности ошибки, повлиявшей на достоверность бухгалтерской (финансовой) отчетности, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка отчетного года или ошибка прошлых лет.

Ошибка отчетного периода, выявленная после завершения мероприятий по внешнему финансовому контролю, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка прошлых лет.»

Согласно пункту 28 Стандарта, пункту 17 Методических рекомендаций ошибка прошлых лет, допущенная при ведении бухгалтерского учета, исправляется в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью по счетам бухгалтерского учета в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Как видно из положений Стандарта и Методических рекомендаций по его применению, исправление ошибок прошлых лет производится, как и исправление ошибок текущего года, в текущем периоде и теми же записями, только с применением специальных счетов. Исправительные операции отражаются в отдельном регистре - Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет» (п. 17 Методических рекомендаций).

Информация из Журнала по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (п. 17 Методических рекомендаций).

Методика исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Методические рекомендации не содержат методику применения специальных счетов для формирования бухгалтерских записей, в пункте 17 раздела V «Исправление ошибок в бухгалтерской (финансовой) отчетности» Методических рекомендаций приведены только 2 примера ошибок прошлых лет и их исправления по новым правилам - с применением счетов 304 84, 304 94, 401 18, 401 28, 401 19, 401 29.

Методологи 1С провели работу по сбору примеров ошибок, сформировали таблицу с вариантами отражения исправления по-старому и по-новому. Из анализа таблицы выявлена закономерность - в каких случаях какие специальные счета применяются.

В документах программы «1С:Бухгалтерия государственного учреждения 8» реализован общий механизм исправления ошибок, который предполагает, что пользователь исправляет ошибку прошлых лет, как ошибку текущего года, - в обычном порядке. Далее производится конвертация «обычных» проводок в проводки по исправлению ошибок прошлых лет.

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет.

В Таблице 1 приведено соответствие «обычных» счетов Единого плана счетов и специальных счетов исправления ошибок прошлых лет.

Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет (доначисление амортизации) в редакции 2 «1С:Бухгалтерии государственного учреждения 8» рассмотрим на следующем примере.

Пример

В отчетном периоде (в октябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2017 году: при принятии к учету в 2017 году основного средства (ОС) «Гараж» стоимостью 2 000 000 руб. в БГУ2 не поставили флаг Начислять амортизацию, в связи с чем за 2017, 2018 и 2019 годы амортизация не начислялась. В Инвентарной карточке учета нефинансовых активов (ф. 0504031) по данному ОС отсутствует информация о сумме амортизации.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет - октябре 2019 года) необходимо доначислить амортизацию следующими исправительными бухгалтерскими записями:

Дебет 401 29 271 Кредит 104 ХХ 411

- сумма амортизации за 2017 год;

Дебет 401 28 271 Кредит 104 ХХ 411

- сумма амортизации за 2018 год;

Дебет 401 20 271 Кредит 104 ХХ 411

- сумма амортизации за 2019 год (с января по сентябрь включительно).

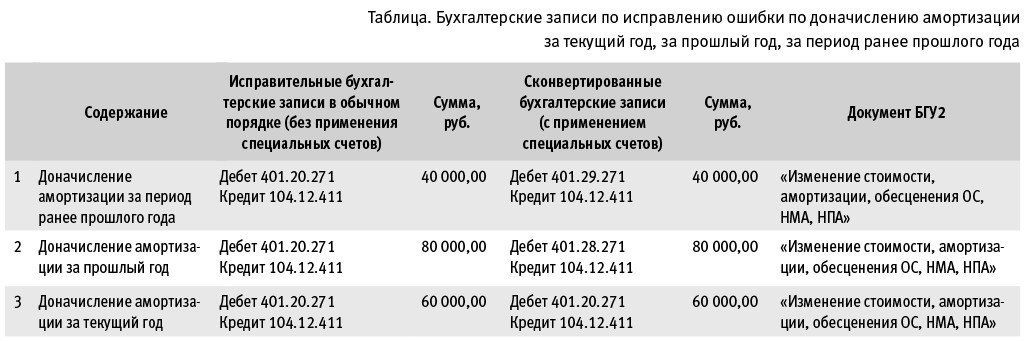

Методика исправления ошибок прошлых лет, реализованная в БГУ2, предполагает, что пользователь оформляет исправления как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов. В таблице на стр. 31 приведены бухгалтерские записи по исправлению ошибки, допущенной за период ранее прошлого года, в прошлом и в текущем годах, по доначислению амортизации в обычном порядке (без применения специальных счетов) и конвертированные бухгалтерские записи, сформированные с применением специальных счетов, а также документы, которыми они формируются в БГУ2.

Порядок отражения исправления ошибки прошлых лет

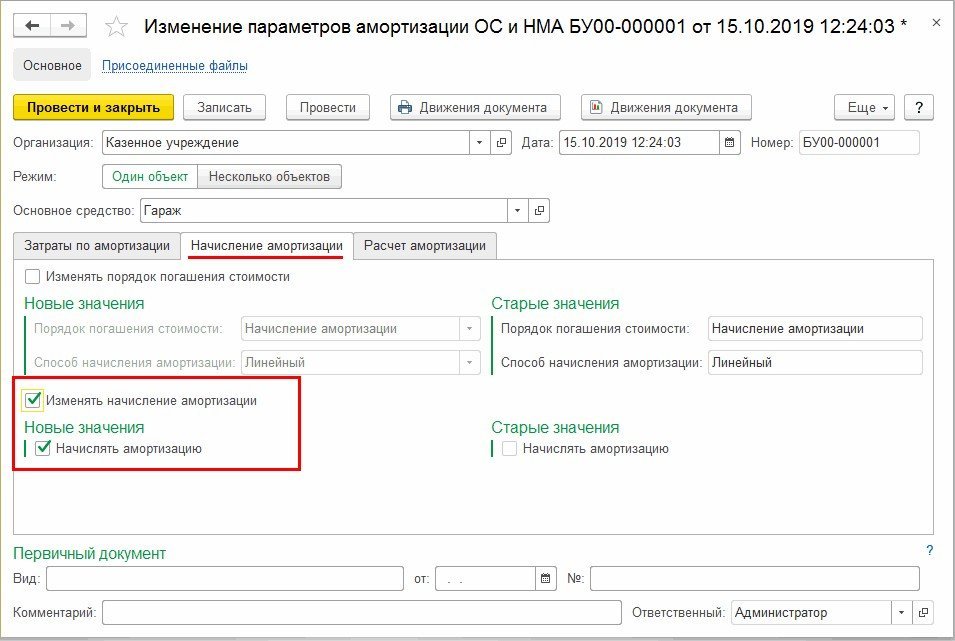

Отражение исправительных бухгалтерских записей по доначислению амортизации за несколько отчетных периодов - за 2017, 2018, 2019 годы - в БГУ2 производится в следующем порядке. В первую очередь для основного средства «Гараж» следует установить флаг Начислять амортизацию, чтобы можно было начислять амортизацию. Для этого введем документ Изменение параметров амортизации ОС и НМА (раздел ОС, НМА, НПА, группа команд Сведения об объектах).

В документе следует выбрать указанное основное средство и перейти на закладку Начисление амортизации, на которой следует поставить флаги Изменять начисление амортизации и Начислять амортизацию (рис. 1).

Далее необходимо доначислить амортизацию. Для этого воспользуемся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА, группа команд Прочие операции).

Для каждой бухгалтерской операции из Таблицы следует создать отдельный документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА.

Таблица. Бухгалтерские записи по исправлению ошибки по доначислению амортизации за текущий год, за прошлый год, за период ранее прошлого года

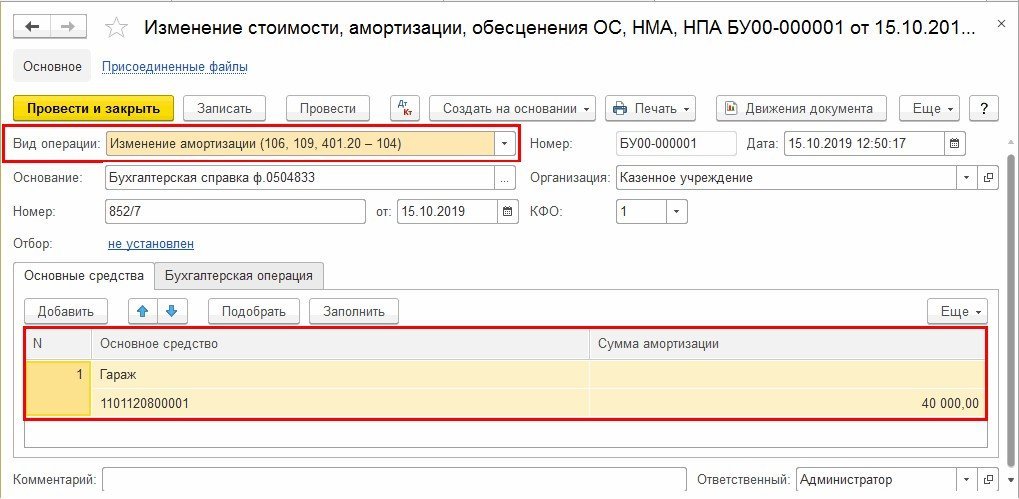

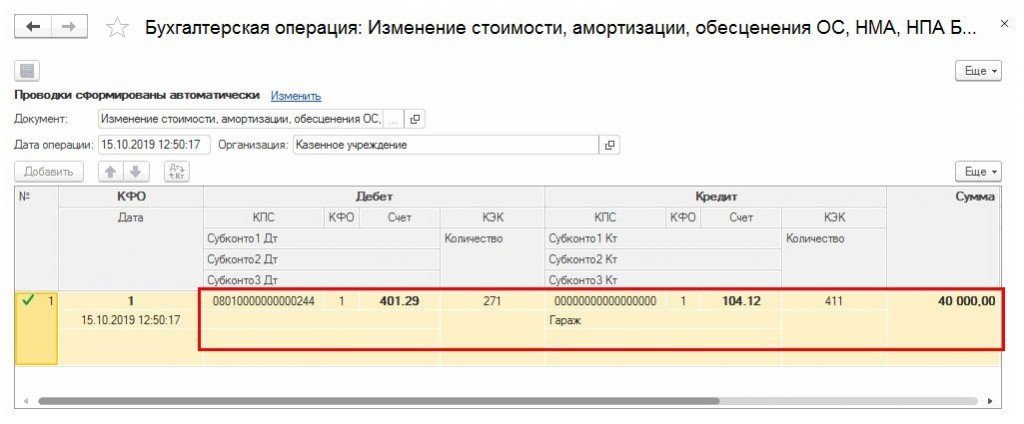

Сначала следует создать документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операцией доначисления амортизации за 2017 год.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА в поле Вид операции следует выбрать Изменение амортизации (106, 109, 401.20-104).

В табличной части Основные средства нужно подобрать ОС «Гараж» и в графе Сумма амортизации указать сумму амортизации за 2017 год (рис. 2).

На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации.

Если документ провести, будут сформированы бухгалтерские записи в обычном порядке (без применения специальных счетов):

Дебет 401.20.271 Кредит 104.12.411

- на сумму 40 000,00 руб.

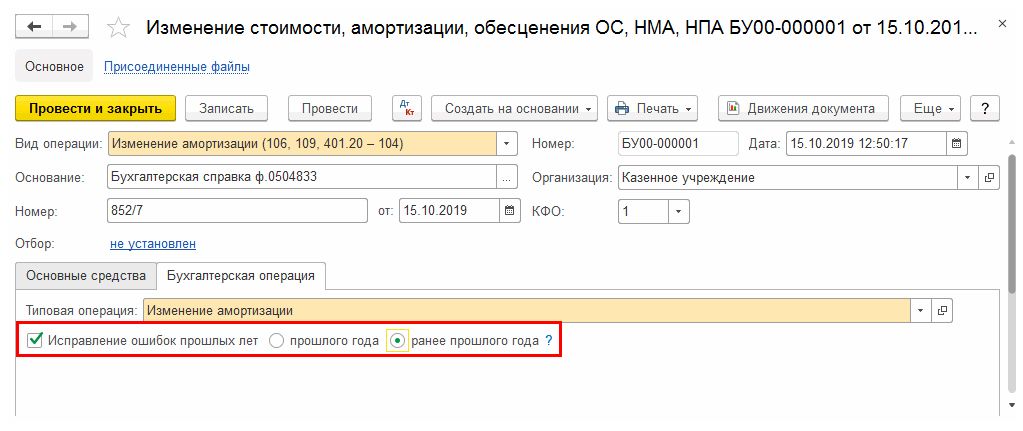

Для формирования исправительных записей по ошибкам прошых лет под выбранной типовой операцией следует установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок ранее прошлого года (рис. 2).

При проведении документа бухгалтерские записи будут конвертированы с применением специальных счетов исправления ошибок согласно выбранному периоду.

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.29 (ошибка ранее прошлого года), см. рис. 3.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833) по кнопке Печать - Справка ф. 0504833 (развернутая). При выборе способа формирования проводок Исправление ошибок прошлых лет в поле «Основание» Справки (ф. 0504833) формируется дополнительный текст: «Исправление ошибок прошлых лет».

Аналогичным образом следует ввести документы Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операциями доначисления амортизации за 2018 и 2019 годы.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2018 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации на конец 2018 года (за 2017 и 2018 годы). На закладке Бухгалтерская операция под выбранной типовой операцией Изменение амортизации необходимо установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок прошлого года.

При проведении документа будет сформирована бухгалтерская запись на сумму разницы начисленной амортизации на конец 2018 года и ранее введенной. А также бухгалтерская запись будет конвертирована с применением специальных счетов исправления ошибок согласно выбранному периоду. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.28 (ошибка прошлого года).

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2019 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации за 2017, 2018 и 2019 годы до сентября 2019 года включительно. На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации и провести документ.

При проведении документа будет сформирована проводка по начислению амортизации за текущий год.

После ввода исправительных операций в разделе 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» Инвентарной карточки (ф. 0504031) появится запись о начислении амортизации за пропущенные периоды.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет, в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (октябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а отражаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

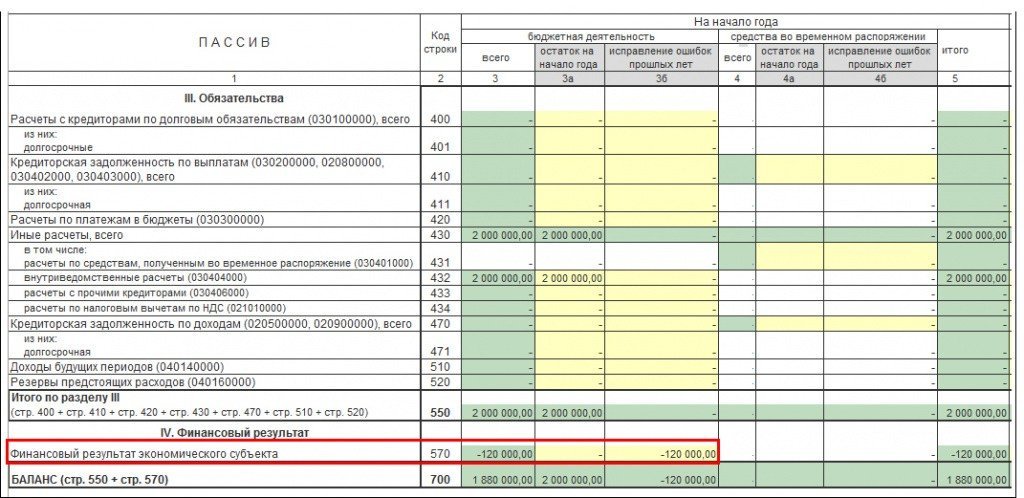

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет». В рассматриваемом примере обороты по исправлению ошибки прошлых лет (начисления амортизации) отражаются на начало отчетного периода как увеличение входящих остатков по счету 104.00 (стр. 020).

Обороты по специальным счетам исправления ошибок 401.29 и 401.28 учитываются в строке 570 «Финансовый результат экономического субъекта».

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее - Отчет ф. 0503130) сумма входящих остатков амортизации основных средств по счету 104.00 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строкам 020, 021 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» (рис. 4).

Сумма входящих остатков финансового результата на начало 2019 года будет скорректирована в сторону уменьшения на 120 00,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 570 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет».

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б - обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и в служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах - в графах 5-10.

В рассматриваемом Примере сумма входящих остатков вложений в основные средства по счету 104.12 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 052 «Амортизация нежилых помещений (зданий и сооружений)» (рис. 5):

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

В отчетном периоде (01.09.2019) была выявлена ошибка 2018 года: на счете 101 11 «Основные средства - недвижимое имущество учреждения» при отсутствии документов, подтверждающих государственную регистрацию, необоснованно отражено недвижимое имущество.

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

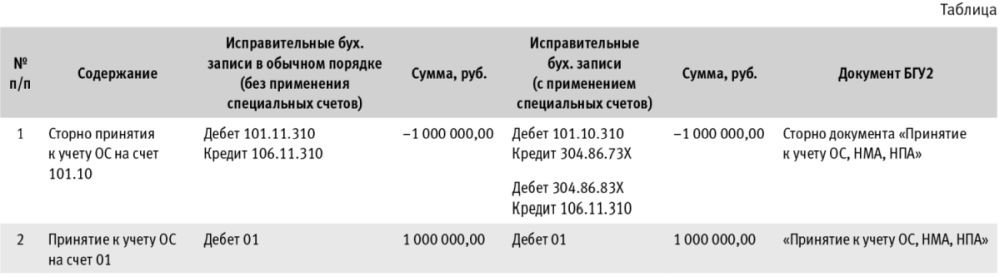

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Дебет 101.11.310 Кредит 106.11.310

- на сумму - 1 000 000,00 руб. (Красное сторно).

Как было отмечено ранее, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, она разбивается на две - в корреспонденции со счетом 304.86 (так как это ошибка прошлого года). Таким образом, по команде Исправление ошибок прошлых лет - прошлого года будут сформированы бухгалтерские записи:

Дебет 101.11.310 Кредит 304.86.731

- на сумму - 1 000 000,00 руб. (Красное сторно);

Дебет 304.86.831 Кредит 106.11.310

- на сумму - 1 000 000,00 руб. (Красное сторно).

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Далее датой исправления ошибки (в Примере - 01.09.2019) следует создать и провести документ Принятие к учету ОС, НМА, НПА, с помощью которого объект недвижимого имущества поставить на забалансовый учет на счет 01 «Имущество, полученное в пользование» (рис. 2).

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

В рассматриваемом Примере обороты исправления ошибки прошлых лет - сторно принятия к учету объекта ОС - отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00 (стр. 120), рис. 4.

Обороты по специальному счету исправления ошибок 304.86 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды - по дебету и кредиту, итоговый показатель в строке будет равен нулю.

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) за 2019 год (исправление ошибки отражено датой обнаружения ошибки - 01.09.2019) сумма входящих остатков основных средств по счету 101.00 на начало 2019 будет скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 010:

- в графе 3 «На начало года, бюджетная деятельность, всего» - в сумме ноль;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» - в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

- в графе 3 «На начало года, бюджетная деятельность, всего» - в сумме 1 000 000,00 руб.;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» - в сумме 1 000 000,00 руб.

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б - обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА (действует с 2018) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах - в графах 5-10.

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

- в графе 4 «На начало года, всего» - отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме ноль;

- в служебной графе 4а «Начало года, остаток на начало года» - отражается сумма остатка по счету 101.00 в сумме 1 000 000,00 руб., т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» - отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в основные средства по счету 106.11 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 071 «Вложения в основные средства - недвижимое имущество»:

Читайте также: