Где в 1с посмотреть кбк организации

В статье дана краткая характеристика кодов бюджетной классификации и определение структуры шифра. Если вы хотите понять, как узнать КБК организации по ИНН и ОКТМО, то скажем сразу, что это невозможно: эти понятия никак не связаны между собой. Однако можно найти КБК онлайн — подробная инструкция дана в соответствующем пункте.

Любые финансовые операции, совершенные организацией, отражают в платежных поручениях при отправке средств. Делая взносы или оплачивая налоговые суммы, плательщик указывает в платежке тип оплаты, зашифрованный под аббревиатурой КБК.

Структура кода

Согласно ст. 1 Приказа Минфина России № 65н от 01.07.2013 (ред. 26.11.2018), коды бюджетной классификации (КБК) — комбинация из 20 цифр, которые отражают тип платежа. Соответственно, код нужен для перечисления средств за необходимую операцию. Если указать неверный шифр, то платеж останется невыясненным и не засчитается за уплату, например, штрафа или очередной суммы сбора.

Цифры разделены на три блока, каждый охватывает по несколько комбинаций. Блоки:

- Первый — шифр главного распределителя денег из бюджета. Он всегда начинается с числа 182 (ст. 2 гл. 2 Приказа Минфина № 65н).

- Второй — код типа прибыли (ст. 3 гл. 2 Приказа Минфина № 65н), который содержит пять подразделов:

- группа прибыли, которая нумеруется единичной цифрой;

- подгруппа прибыли, состоящая из двухзначного числа;

- статья доходов нумеруется двумя единичными символами;

- подстатья доходов содержит три цифры;

- элемент прибыли состоит из двухзначного числа.

- Третий — закодированные подтипы прибыли в бюджет (ст. 4 (1) гл. 2 Приказа Минфина № 65н), который состоит из двух подразделов:

- группа подтипа прибыли, содержащая четыре цифровых символа: 1000, 2000, 3000 или 4000;

- аналитическая группа подтипов дохода в бюджет содержит три числовых значения.

Также законодательство РФ в Приказе Минфина № 65н отдельно классифицирует поступления (гл. II), расходы (гл. III), операции сектора госуправления (гл. V) и источники, которые финансируют дефицит бюджета (гл. IV). Комбинация чисел для остальных КБК разная, соответственно, шифры тоже разнятся.

Поиск КБК

Код бюджетной классификации — шифровка, которая не зависит от индивидуального номера плательщика или муниципального образования. Коды представлены на официальных ресурсах: сайт ФНС России или в Приказе Минфина России № 65н. При заполнении платежки онлайн сервисы проставляют коды автоматически.

По ИНН

КБК по ИНН узнать онлайн невозможно, так как эти два понятия не связаны между собой. Коды бюджетной классифицирует Министерство финансов РФ, а средства поступают в налоговый бюджет. Если сравнить структуру кода и ИНН, то очевидно, что никакую информацию индивидуальный номер плательщика сборов не может дать. По ИНН можно уточнить ОГРН, номер ФНС, к которой прикреплен гражданин, либо КПП плательщика.

По ОКТМО

ОКТМО — общероссийская классификация территориальных муниципальных образований, регламентируемая службой статистики, которая нумерует классификатор ОК 033-2013. Шифр содержит 8 или 11 цифр, где первые 8 числовых символа — муниципальные образования, а оставшиеся — населенные пункты. Административные центры и города зашифрованы таким способом, чтобы ФНС, куда поступают деньги, знала, в каком регионе находится плательщик. Проще говоря, код по ОКТМО означает регион страны, поэтому КБК и ОКТМО не взаимосвязаны, и по шифру муниципальных образований тип платежа уточнить невозможно.

Как узнать КБК организации онлайн

Действующую комбинацию бюджетных поступлений или расходов возможно узнать онлайн только на порталах, содержащих официальную правовую документацию:

или на ресурсе ФНС. Чтобы уточнить информацию на портале налоговиков, нужно:

2. Выбрать категорию плательщика: индивидуальный предприниматель, юридическое или физическое лицо.

3. Выбрать налог или пошлину, за которую вносится оплата.

4. Выбрать тип дохода, а напротив названия будет 20-значный код бюджетной классификации.

При заполнении платежки в банке можно уточнить сведения у сотрудника банковского учреждения.

Скажите, пожалуйста, как можно добиться, чтобы на дискету при выгрузке платежных поручений в формате 2005.12 в строку PPST попадала дополнительная классификация? У нас определили, что в этом поле должен отражаться так называемый "Код цели субсидии (судвенции)" согласно приказу 18н.

Разработчиками формата 2005.12 были даны следующие разъяснения:

"Поле "Доп. Классификация" добавлено в форматы файлов обмена данными с целью отражения в нем кодов целей субсидий (субвенций), контроль за использованием которых возложен на органы Федерального казначейства".

"Код цели" вводится для того, чтобы была возможность обособленно отражать в учете целевые субсидии.

Для формирования платежного поручения в электронном виде в соответствии с утвержденным Федеральным казначейством форматом 2005.12 в конфигурации "Бухгалтерия для бюджетных учреждений" необходимо сделать следующие настройки.

1. Сначала следует ввести новый дополнительный классификатор для хранения кодов "целей", который позволит обособленно отражать в учете расход целевых субсидий (пункт главного меню "Справочники" - "Бюджетная классификация" - "Дополнительные внутриведомственные классификаторы").

В качестве его элементов следует ввести коды и наименования целевых субсидий (субвенций).

Порядок ввода дополнительных классификаторов в справочник "Дополнительные внутриведомственные классификаторы" приведен в документации к программе и в описании справочника.

2. Затем в справочнике "Коды бюджетной классификации" (пункт главного меню "Справочники" - "Бюджетная классификация" - "КБК") для тех статей расходов, по которым необходимо вести дополнительный аналитический учет, на закладке "Детализация" следует указать код из введенного ранее классификатора.

После этого при заполнении платежных поручений на оплату расходов за счет выделенных учреждению на определенные нужды бюджетных средств на закладке "Назначение платежа" документа "Платежное поручение" в реквизите "КБК" нужно выбрать из справочника "КБК" соответствующий элемент, имеющий дополнительную классификацию:

При выгрузке платежных документов в диалоге выгрузки нужно указать классификатор, значения которого будут выгружены в поле "Дополнительная классификация":

Коды бюджетной классификации меняются едва ли не ежегодно, но от правильности их написания зависит, куда попадет платеж. Что собой представляют эти коды, для чего они нужны – как формируются и меняются? Есть ли возможность добавить код КБК в 1С? Расскажем в нашей новой статье.

Понятие КБК – кодов бюджетной классификации

Код бюджетной классификации (сокращенно КБК) – это специальный код, который состоит из двадцати цифр. Он применяется для распределения доходной и расходной частей бюджетов в РФ. Необходимо иметь достоверные, актуальные данные о кодах, существующих на данный момент, так как важно, чтобы платеж пришел адресату, а транзакцию не пришлось отменять. Можно выделить четыре вида этого кода:

- для государственных поступлений;

- имеющие отношения к расходам;

- для источников, из которых финансируется бюджетный дефицит;

- коды, отображающие операции госуправления.

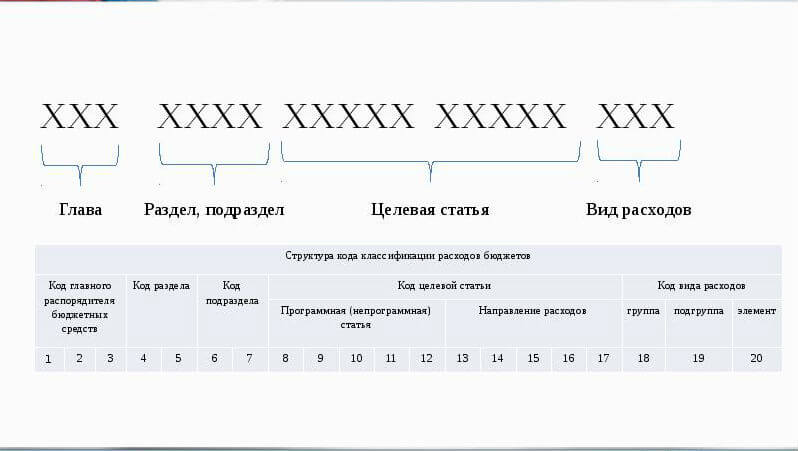

КБК устанавливаются на ограниченный срок, который, как правило, составляет 12 месяцев. Код состоит из двадцати разрядов (цифр):

- Разряды 1-3 – код главного администратора доходов бюджета. Показывают, кто именно получит средства и несет ответственность за распоряжение деньгами или пополнение ими той или иной части бюджета.

- Разряды 4-13 – вид доходов бюджетов. Эти цифры позволяют определить поступление по группе (4 разряд), подгруппе (5-6 знаки, которыми обозначены конкретные налоги, пошлина, штраф или взнос), статье (разряды 7-8), подстатье (9-11 знаки) и элементу (12-13 знаки).

- Разряды 14-17 – подвиды доходов бюджетов. Дифференцирует налоги, пени, проценты, взыскания и другие платежи.

- Разряды 17-20 – идентифицируют поступления с точки их экономического вида. Так, код 110 – налоговые доходы, а 140 – принудительно изъятые средства.

Код, по сути, дублирует информацию, которая указывается в развернутой форме в полях «Основание платежа», «Получатель», «Расчетный счет получателя».

КБК необходимы для упорядочивания финансовой отчетности и обеспечения единой формы бюджетной финансовой информации. Кроме того, они помогают урегулировать потоки финансов на уровне государства, позволяют составлять и выполнять как муниципальный, так и федеральный бюджет. Зная КБК, можно сравнить динамику доходов и расходов за конкретный период и информировать о текущей ситуации в государственной казне.

Нужна консультация по возможностям и функционалу программы«1С Бухгалтерия 8»?

Специалисты 1С ответят на любые вопросы

и помогут выбрать программу абсолютно бесплатно!

Предпринимателям же важно знать о КБК следующее: это внутреннее кодирование, которое необходимо в первую очередь государственному казначейству, так как именно по этим кодам происходит распределение поступающих средств. Предпринимателям эти коды нужны для соблюдения требований по оформлению госплатежей – налогов и взносов в фонды.

Почему коды бюджетной классификации постоянно меняются

Предприниматели выдвигают разные версии необходимости в изменениях в КБК, однако ни Минфин, ни Минюст их никак не комментируют. Вот они:

- КБК привязаны к госсектору, а значит, смена кодирования – это причина изменения внутри соответствующих структур, поступления различных директив и т.д.

- Некоторые видят причину в несогласованности действий Минфина и Минюста, так как первый присваивает коды, а второй – утверждает.

- Другие видят в этом дополнительный способ наполнения бюджета: за просроченные, то есть прошедшие по недействующему КБК, платежи, начисляются штрафы и пени, которые также переходят в государственную казну. Доказать же своевременную оплату достаточно сложно.

- И наконец, есть мнение, что прошедшие по неверным КБК средства какое-то время «подвешиваются» до выяснения и исправления ошибок. До исправления эти подвешенные средства можно использовать на сомнительные цели. А в масштабах страны такие операции составляют огромные суммы.

Часто можно услышать мнение о том, что кодирование должно проводиться самим казначейством, так как это внутреннее дело самой структуры. Назначение кода КБК должно быть перенесено на сотрудников банка на основании указанных данных о получателе и назначении платежа или на сотрудников казначейства, принимающих транзакции. Однако на сегодняшний день этот вопрос не решен, а потому кодирование возложено на самих плательщиков. Те, в свою очередь, могут только соблюдать требования законодательства и внимательно отслеживать изменения в КБК.

Последствия ошибок в КБК

Если код был указан неверно, то платеж перечисляется в бюджет, но будет распределен неправильно, а значит, государство, по сути, не сможет его получить. Результат равноценен неуплате: налоговая инспекция обнаружит отсутствие платежей по определенным статьям. Если же вы просто перепутали КБК, то по другой статье может обнаружиться переплата.

В итоге налоговая выставит требование об уплате долга, а также штраф или сбор и пени за просрочку платежа. Для добросовестных предпринимателей это крайне неприятная ситуация, особенно при том, что ошибка могла возникнуть из-за путаницы с множеством КБК.

Если вы обнаружили ошибку в коде бюджетной классификации, следуйте следующей инструкции:

- Прежде всего убедитесь, что транзакция была проведена: если деньги не пройдут вовсе, средства будут оставаться неуплаченными, а ответственность будет полностью возложена на самого плательщика.

- Подайте в свою учетную налоговую инспекцию заявление об обнаруженной ошибке. Кроме того, нужно уточнить основания, тип и принадлежность перевода средств и, если нужно, налоговый перевод или статус самого плательщика.

- К заявлению приложите платежные поручения, свидетельствующие об уплате налога и получении его в бюджет.

- При необходимости проведите совместную сверку налогов – по ней составляется акт;

- Через какое-то время (конкретный срок законодательством не устанавливается), будет принято решение об уточнении платежа. Решение в письменном виде будет выдано заявителю.

Важный момент: платеж считается совершенным в день подачи платежного поручения даже с неверным КБК, а не в день получения решения об уточнении. Поэтому просрочки обязательного платежа и начисления штрафных санкций по факту не происходит.

Рассмотрим разные ситуации, которые могут вылиться из ошибки в КБК, и расскажем, как поступить предпринимателям.

Начислены пени по неуплате налогов. Если вы вовремя обнаружили ошибку, но получили решение об уточнении платежа, вместе с ним предоставьте в налоговую прошение о пересчете начисленных пеней. Если налоговая откажется это делать, стоит обратиться в суд – после этого вам, скорее всего, позволят провести перерасчет.

КБК не соответствует указанном в назначении платежу. Если ошибка обнаружена внутри одного налога, то налоговая инспекция, как правило, легко проводит перезачет. Однако если КБК не соответствует основанию платежа полностью, то вам откажут произвести уточнение. Впрочем, в таких ситуациях суд часто оказывается на стороне налогоплательщика.

Из-за ошибки в КБК страховые взносы не были уплачены. Если средства не поступили на нужный счет, скорее всего, вас ожидают штрафы и пени. Предпринимателю потребуется повторить платеж, но уже с правильными реквизитами, чтобы уменьшить пени. Уплаченные по ошибке средства можно вернуть – для этого в орган, на счет которого был совершен перевод, направляется соответствующее заявление. Если ваша просьба не была выполнена, стоит снова обратиться в суд.

Если средства все-таки поступили в фонд, но не по нужной вам статье, они все равно считаются внесенными в срок. Однако нужно действовать в обычном порядке. Суд поможет в случае, если вам отказывают провести перерасчет.

По закону ошибки в КБК не являются основанием, по которому платеж будет считаться не принятым. В платежном поручении предусмотрена другая дополнительная информация, которая указывает получателя платежа и его назначение. Если она указана корректно, то повода для штрафных санкций не может быть, а иные решения вы снова можете оспорить в суде.

Специалисты 1С ответят на любые вопросы

и помогут абсолютно бесплатно!

Как избежать ошибок

Самый простой способ применить новый КБК и снизить риск возможных ошибок – пользоваться справочником, установленном в вашей конфигурации 1С. Он находится в разделе «Виды налогов и иных платежей», где затем нужно выбрать вкладку «Макеты». Не забывайте обновлять свою конфигурацию или обращайтесь за помощью специалистов – программисты «Авиант» готовы помочь вам с добавлением необходимых справочников и обновлением кодов.

Справочник КБК можно найти и в других версиях программы. Специалисты нашей компании обучат ваших сотрудников или подскажут им местонахождение нужной информации по горячей линии компании.

Кроме того, не забывайте регулярно уточнять в налоговой, как отражаются проведенные платежи на лицевом счете вашей организации. Если же вам поступило требование на уплату уже перечисленного налога, взноса или другого платежа, обратитесь в орган, для которого совершалась транзакция.

Если вы сами нашли ошибку, напишите заявление об уточнении в соответствии с инструкцией, описанной выше. И старайтесь быть в курсе последних версий кодов и недавних изменений в законодательстве.

Эта статья разъяснит как сформировать номера счета 021003000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств" в программе "1С: Бухгалтерия бюджетного учреждения 8".

Применяем счет 021003000

Согласно пункту 180 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н, счет 021003000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств" предназначен для учета учреждением операций с наличными денежными средствами получателя бюджетных средств.

Счет 021003000 применяется для отражения учреждением временных кассовых разрывов по операциям с наличными денежными средствами, возникающих при расчетах через органы Федерального казначейства (финансовые органы) .

Органы казначейства не выдают наличных денег. Средства для выплаты наличных денежных средств со счета казначейства перечисляются в банк, с которым и производит расчеты учреждение.

При расчетах через органы Федерального казначейства операции по обеспечению наличными деньгами клиентов, операции по взносу наличных денег клиентами учитываются на счетах, открытых органу Федерального казначейства в подразделениях расчетной сети Центрального банка РФ или кредитных организациях (далее - учреждение банка) на балансовом счете № 40116 "Средства для выплаты наличных денег бюджетополучателям" (далее - счет № 40116) в порядке, установленном приказом Минфина России от 03.09.2008 № 89н "Об утверждении Правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации", далее - Правила.

Согласно Правилам счета № 40116 открываются отдельно по счетам, открытым Управлениям на балансовых счетах:

№ 40105 "Средства федерального бюджета" (далее - счет № 40105), № 40503 "Счета организаций, находящихся в федеральной собственности. Некоммерческие организации" (далее - счет № 40503), № 40302 "Средства, поступающие во временное распоряжение бюджетных учреждений" (далее - счет № 40302) - для получателей средств федерального бюджета и их уполномоченных подразделений;

№ 40201 "Средства бюджетов субъектов Российской Федерации" (далее - счет № 40201), № 40603 "Счета организаций, находящихся в государственной (кроме федеральной) собственности. Некоммерческие организации" (далее - счет № 40603) - для получателей средств бюджетов субъектов Российской Федерации и их уполномоченных подразделений;

№ 40204 "Средства местных бюджетов" (далее - счет № 40204);

№ 40703 "Счета негосударственных организаций. Некоммерческие организации" (далее - счет № 40703) - для получателей средств местных бюджетов и их уполномоченных подразделений.

Операции по обеспечению наличными деньгами, учтенные на счетах № 40105, 40503, 40302, 40201, 40603, 40204, 40703, открытые Управлению (далее - соответствующие счета Управления) , отражаются на лицевом счете, открытом получателю средств бюджета для учета операций:

по расходам бюджета (в том числе операций получателя средств федерального бюджета, связанных с использованием дополнительного источника бюджетного финансирования за счет арендных платежей (далее - средства дополнительного бюджетного финансирования) , со средствами для осуществления оперативно-розыскных мероприятий, со средствами от приносящей доход деятельности (далее - лицевой счет получателя бюджетных средств) ;

осуществляемых в соответствии с переданными полномочиями получателя средств бюджета (далее - лицевой счет по переданным полномочиям) ;

со средствами, поступающими в соответствии с Федеральным законом о федеральном бюджете, а также иными законодательными и нормативными правовыми актами РФ во временное распоряжение получателя средств бюджета (далее - лицевой счет для учета операций со средствами, поступающими во временное распоряжение) .

Читайте также: