Где в 1с инв 11

Дата публикации 24.10.2019

Использован релиз 3.0.73

В программе "1С:Бухгалтерии 8" для отражения результатов инвентаризации основных средств и оформления печатных форм соответствующих документов (приказ о проведении инвентаризации (ИНВ-22), инвентаризационная опись ОС (ИНВ-1), сличительная ведомость (ИНВ-18)) используется документ "Инвентаризация ОС" (рис. 1 - 2):

- Раздел: ОС и НМА – Инвентаризация ОС.

- Создайте и заполните документ:

- укажите "Местонахождение ОС" и "МОЛ" (по каждому подразделению и МОЛ создается отдельный документ);

- на закладке "Основные средства" по кнопке "Заполнить" в табличной части автоматически будут отражены данные по объектам ОС, числящимися на учете в выбранном подразделении по выбранному МОЛ.

- на закладке "Проведение инвентаризации" укажите период инвентаризации, документ, на основании которого она проводится, и причину проведения.

- на закладке "Инвентаризационная комиссия" по кнопке "Добавить" укажите членов инвентаризационной комиссии и отметьте флажком председателя комиссии (рис. 2).

- Кнопка "Записать".

- По кнопке "Печать" выберите из списка документ для печати (приказ (ИНВ-22), инвентаризационная опись (ИНВ-1), сличительная ведомость (ИНВ-18)).

- По кнопке "Создать на основании" можно создать документы:

- "Перемещение ОС" - если объект ОС по результатам инвентаризации фактически находится в другом подразделении;

- "Принятие к учету ОС" - если в результате инвентаризации выявлены излишки ОС";

- "Списание ОС" - если в результате инвентаризации выявлена недостача ОС.

Для начала вспомним, что такое Расходы будущих периодов (далее РБП). РБП – это затраты, произведенные организацией в предшествующем и/или отчетном периоде, но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации. Если проще, то без этих расходов нельзя получить доходы в будущем. Обратите внимание, что РБП существуют только в бухгалтерском учете.

В налоговом учете расходы признаются в том отчетном периоде, в котором они возникают согласно условиям сделки. То есть согласно условиям документов, по которым оформлена сделка.

Для того, чтобы определить расходы будущих периодов нужно разграничить понесенные затраты на активы и расходы. Далее уже выделяем отдельный самостоятельный объект – РБП. Определяющий фактор для актива – это подконтрольность организации и возможность получения от него экономических выгод (получения денежных средств).

Затраты можно отнести к расходам будущего периода в качестве актива, если:

- есть возможность обменять на другой актив;

- они могут быть использованы для погашения обязательства;

- они могут быть использованы между собственниками организации;

- они использованы в процессе производства продукции (работ, услуг) для продажи обособленно или в сочетании с другими активами.

Все это определяется по видам учета затрат, согласно специфики отрасли и закрепляется в учетной политике.

В положениях по бухгалтерскому учету признаны два вида затрат, относящихся к РБП:

- Затраты, понесенные в связи с предстоящими строительными работами (материалы, переданные для строительства).

- Лицензионное программное обеспечение.

Обычно в качестве РБП учитываются затраты, которые в налоговом учете списываются постепенно. К таким относятся расходы по ДМС, расходы на сертификацию продукции. То есть если затраты определенного вида нужно списывать в расходы постепенно, в течение нескольких лет по мнению бухгалтера, то их можно отнести к РБП.

Нельзя относить к расходам будущих периодов затраты:

- авансы и расходы на подписку;

- расходы на выплату отпусков (также резерв на выплату отпусков, если суммы оказалось не достаточно);

По дебиту 97 отражаются понесенные затраты, а по кредиту – постепенное списание этих затрат в расходы.

В бухгалтерском балансе РБП отражаются либо отдельной статьей «Запасы», либо отдельной группой статей в разделе «Оборотные активы».

В кранце с основными понятиями и учетом мы определились, теперь рассмотрим непосредственно инвентаризацию РБП.

В данном случае инвентаризация нужна для проверки обоснованности отнесения затрат к расходам будущих периодов, а также для определения срока отнесения на издержки обращения и производства.

Проверяется правомерность отнесения произведенных затрат на РБП (согласно п. 65 приказа МФ РФ №34н).

Анализируется каждый вид расходов будущих периодов. Проверяется первоначальная сумма, указанная в распорядительном документе. Вся информация по аналитике, определение остатков на дату проведения инвентаризации (отраженная на соответствующем субсчете счета 97) - заполняется в форме ИНВ-11 .

Для удобства работы и автоматического заполнения ИНВ-11 предлагаю отчет (печатную форму). С помощью данного внешнего отчета Вы сможете легко сформировать ИНВ-11 по выбранным РБП.

В архив входит: файл с внешним отчетом, инструкция по подключению отчета, инструкция по работе с отчетом. Также в самом отчете, если нажать справку «?», то тоже можно прочитать инструкцию к отчету.

Дополнительно Вы можете посмотреть видео, представленное ниже, в котором подробно рассказываю и показываю в работе данный отчет.

Последнее тестирование на релизе БП (3.0.91.36), платформа 1С:Предприятие 8.3 (8.3.18.1433)

Желающие могут приобрести эту обработку со скидкой по цене 2300 руб .*

В этой статье я коротко расскажу о новой обработке – печатной форме, которая формирует документ Акт инвентаризации наличных денежных средств. Как известно, в конфигурациях 1С нет такой формы, как ИНВ-15, однако многие бухгалтера настаивают на оформлении этой формы именно через 1С. Это резонно, так как из программы можно получить данные и автоматически сформировать печатную форму. Вот для этого я и сделала этот акт инвентаризации.

Это внешняя обработка, которая подключается к нужному Вам разделу, я рекомендую раздел Банк и Касса или, как в ERP – Казначейство, но все на Ваше усмотрение. После подключения Вы его найдете в дополнительных обработках. Как подключить обработку Вы можете посмотреть по ссылке. Акт инвентаризации наличных денежных средств будет работать в конфигурациях, в которых ведется кассовый учет с формированием проводок по счету 50.01. Я тестировала эту обработку на последних релизах конфигураций Бухгалтерия Предприятия 3.0, БП КОРП 3.0, ERP 2.

рис. 1

В открывшемся окне нужно заполнить информацию по организации, ответственным лицам и комиссии, а также по фактическому наличию денег в кассе, после нажатия кнопки «Заполнить». Будут заполнены графы остатка на счете 50.01 и, если есть – то будут показаны отклонения, а также последние ПКО и РКО, появятся дополнительные графы для заполнения пояснений (которые появляются только при расхождениях между остатком на счете и фактическим наличием). На рисунке 1 представлен вариант с отклонениями. На рисунке 2 – печатная форма, сформированная в результате заполнения формы.

рис. 2

Более подробно я все рассказываю и показываю про эту обработку в видео, которое представлено ниже. Обратите внимание, что обработка предназначена для управляемых форм. Если кому-то нужна такая же, но для обычных форм – пишите, я выложу.

Эта внешняя обработка – печатная форма формирует ИНВ-15 (инвентаризацию кассы) в 1С. Инструкция по эксплуатации и видео презентация.

Вот уже восьмой год в российском бухучете/РСБУ действуют произошедшие существенные изменения по использованию счета 97 «Расходы будущих периодов». Основной их причиной стало сближение стандартов РСБУ с международными стандартами финансовой отчетности/МСФО. Несмотря на существенный характер изменений – удаление расходов будущих периодов из бухгалтерского баланса, реклассификация активов на счете в дебиторскую задолженность на расходы текущего периода, – использование счета продолжается, а значит остается актуальным автоматизация хозяйственных операций с его использованием.

Для отображения операций по РБП в 1С Бухгалтерия предприятия, редакция 3.0 предусмотрены следующие объекты:

- Счет 97 на плане счетов бухучета;

- Справочник «Расходы будущих периодов»/РБП;

- Документ «Поступление (акты, накладные)»;

- Регламентная операция «Списание расходов будущих периодов»;

- Отчет «Справка-расчет списания будущих расходов за период»;

- Отчет «Карточка субконто» и другие стандартные бухотчеты.

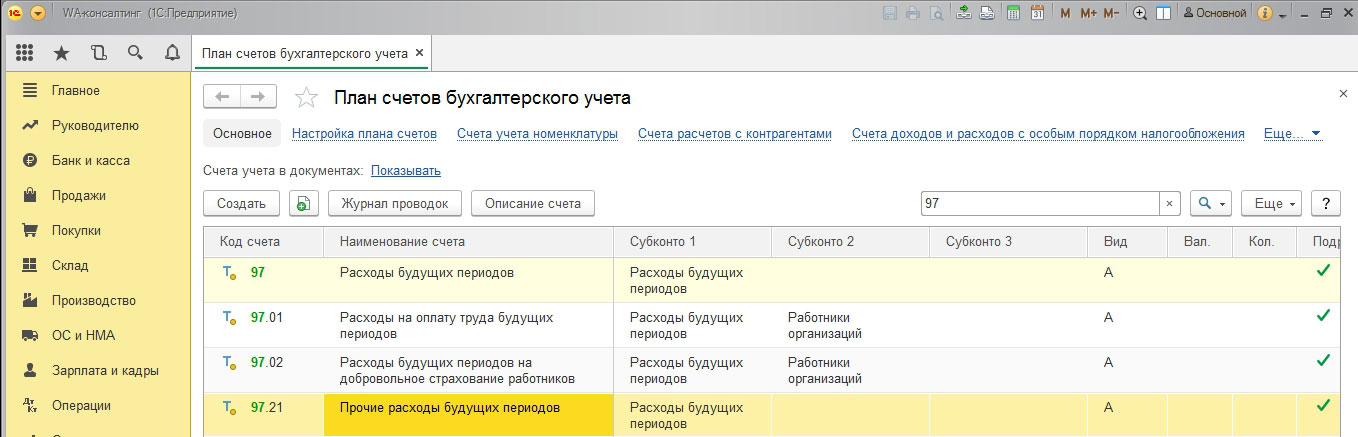

План счетов бухучета доступен из раздела «Главное» основного интерфейса системы:

На активном счете 97 отражается информация о расходах, случившихся в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Особое внимание мы уделим прочим расходам, которые отражаются на субсчете 97.21.

Аналитический учет на счете ведется с помощью субконто «Расходы будущих периодов» по видам расходов. В качестве элементов субконто используется справочник.

Справочник «РБП» доступен из одноименного раздела основного интерфейса учетной системы:

Он имеет иерархическую структуру групп и элементов. Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

После исключения из бухгалтерского баланса отдельной строки по РБП этот вид актива может отражаться в различных строках, поэтому для правильной классификации РБП в строках баланса используется реквизит «Вид актива в балансе». Его значения зафиксированы в конфигурации, пользователь может выбрать один из предопределенных видов:

В зависимости от правила признания расходов в бухучете выбирается тот или иной способ признания:

Читайте также: