Где в 1с 8 3 поменять тарифы страховых взносов

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

-

На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

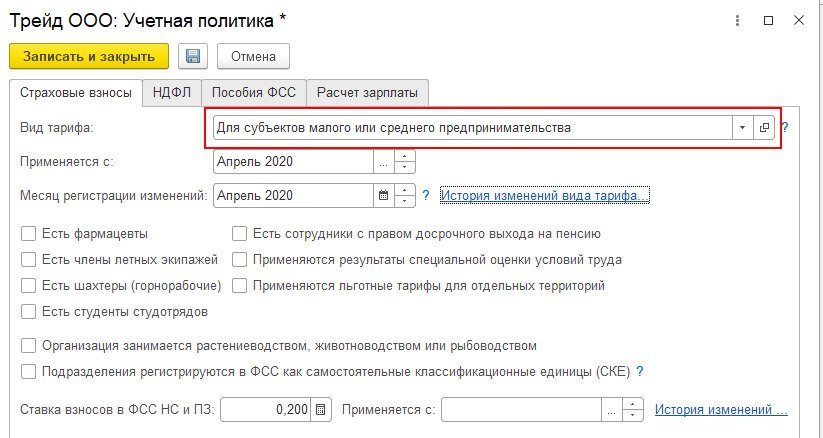

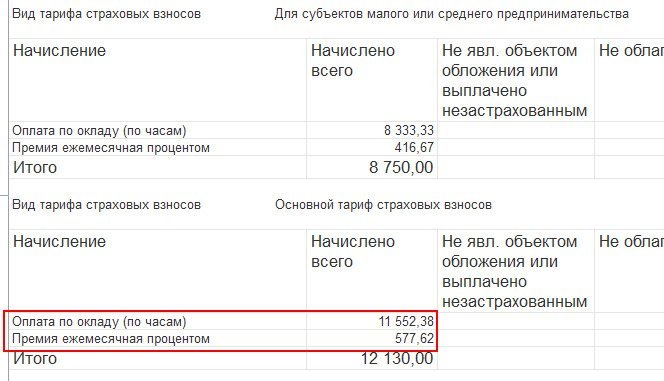

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

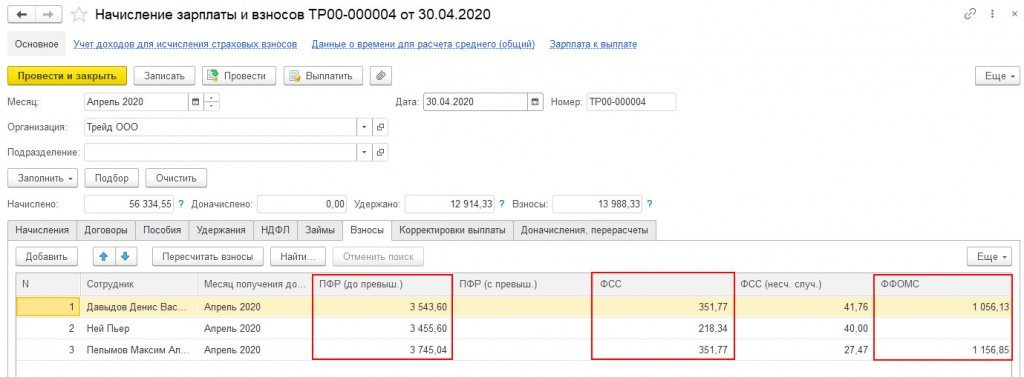

При расчете взносов в документах (Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

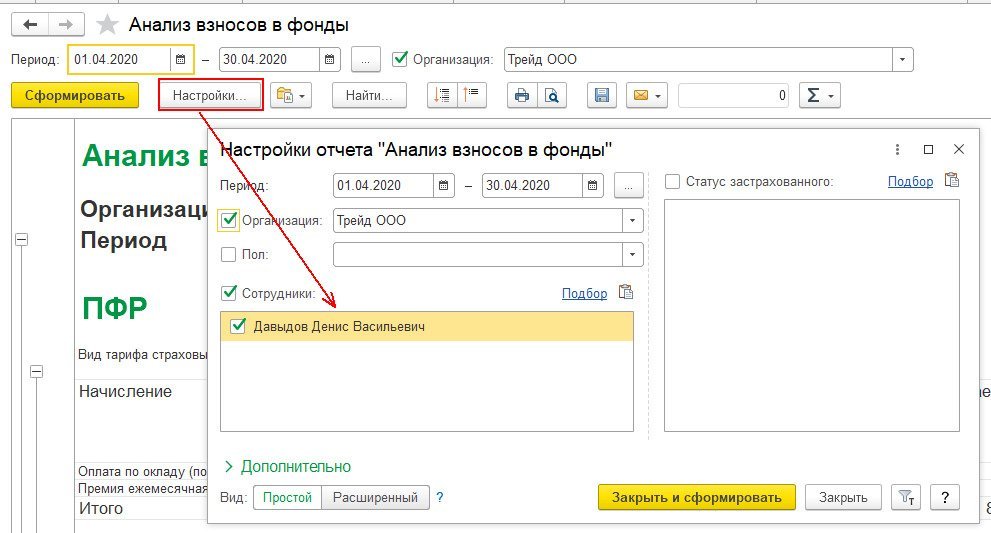

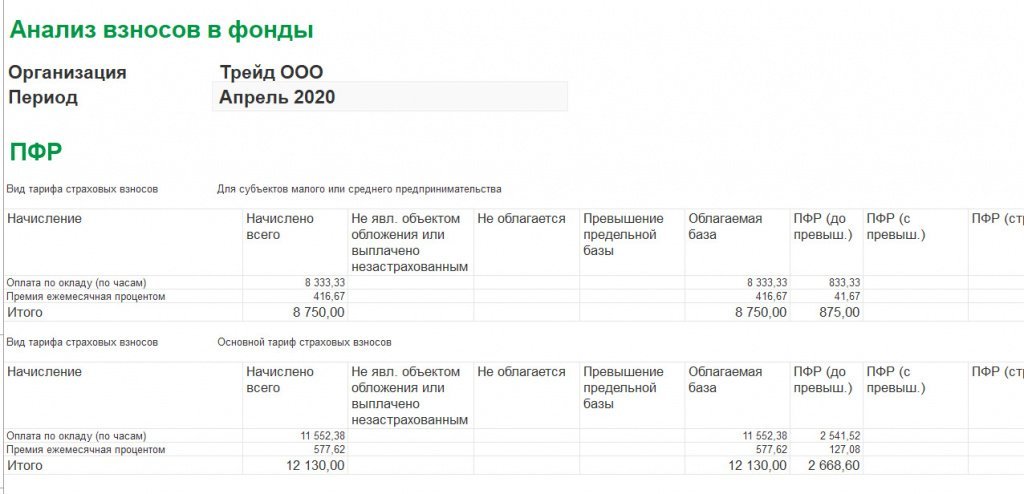

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

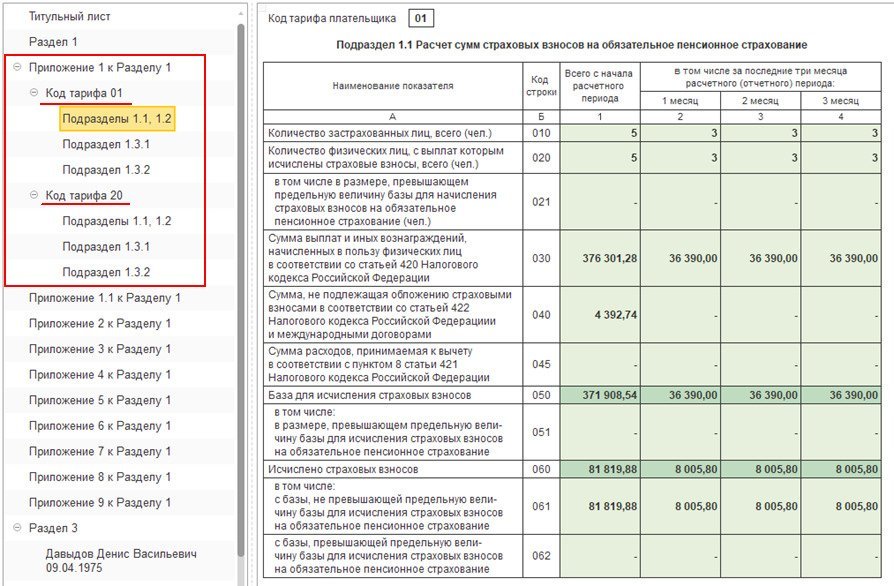

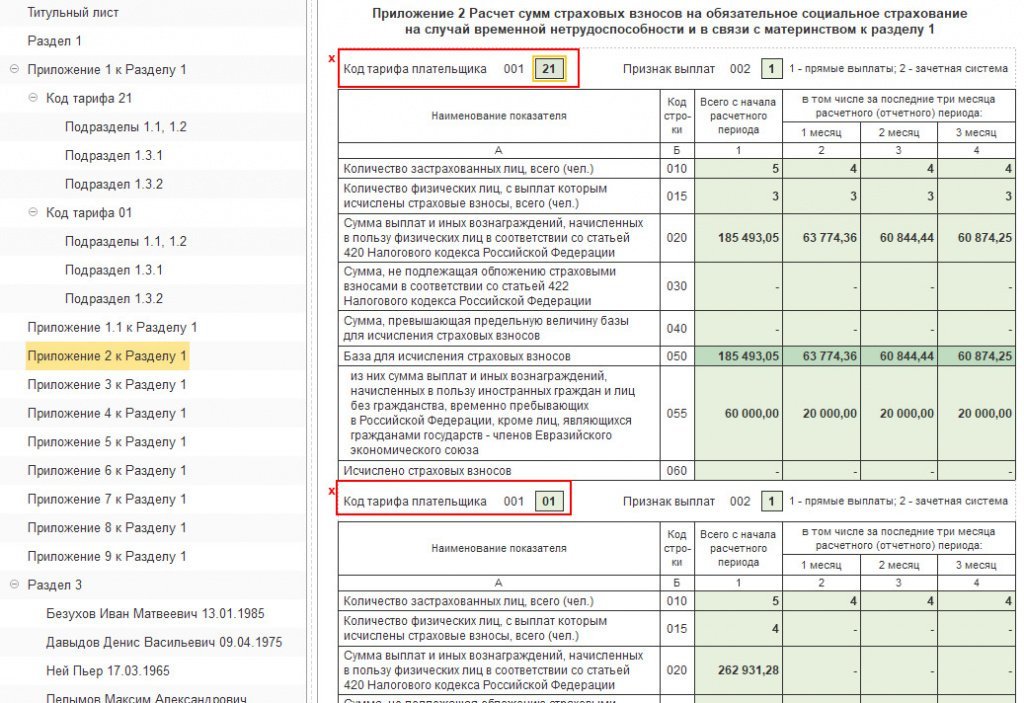

При формировании расчета по страховым взносам за 1 полугодие 2020 года плательщики, относящиеся к субъектам МСП, в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Этот код не назван в Приложении № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

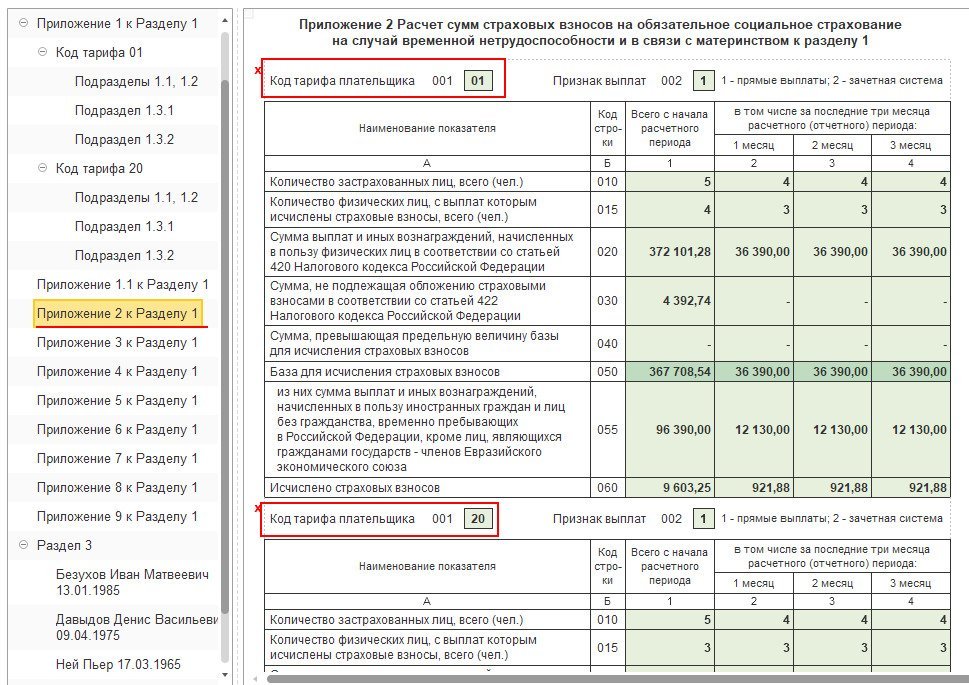

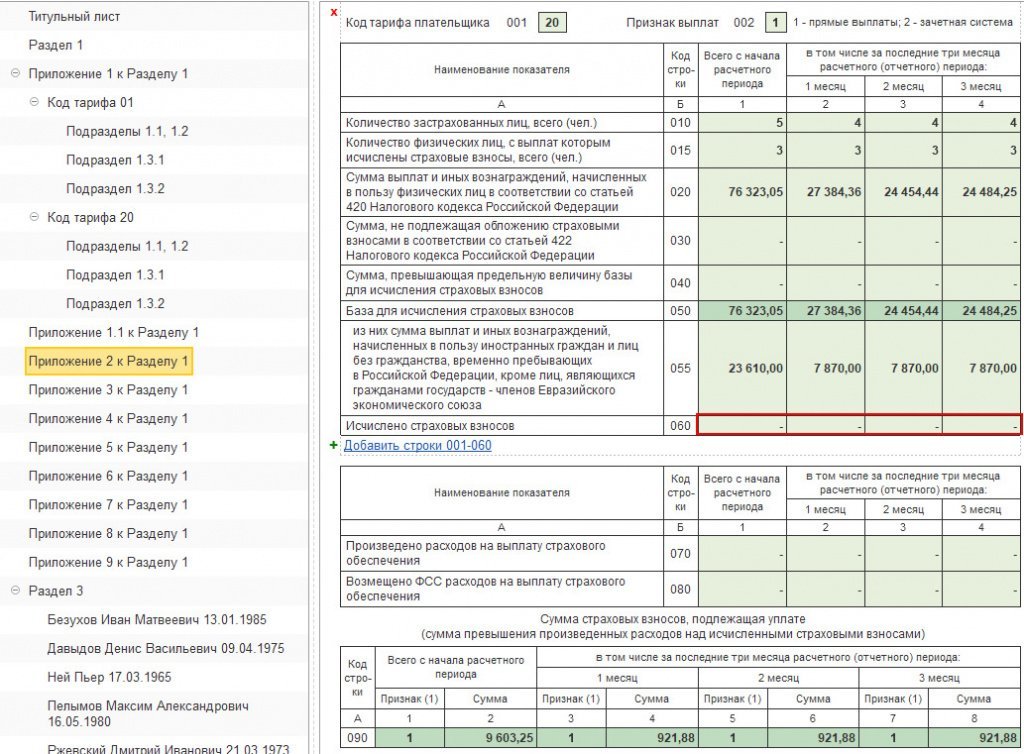

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

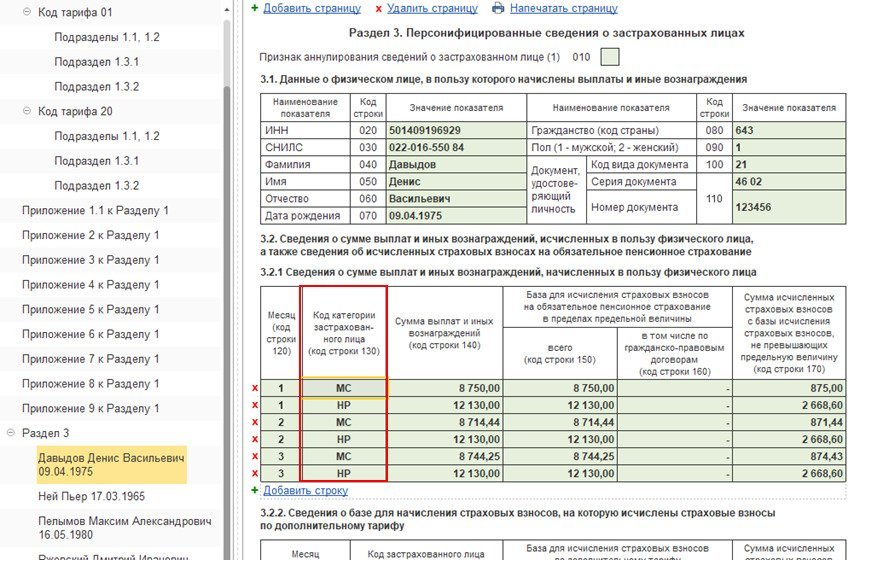

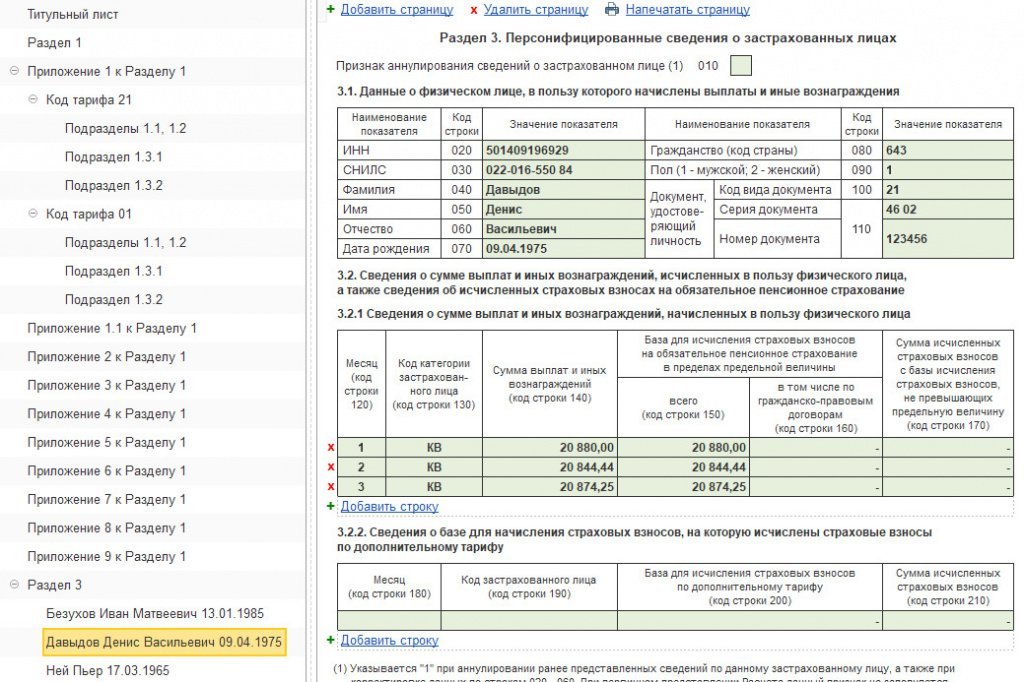

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 «Расчета по страховым взносам» плательщики должны указать следующие коды категории застрахованного лица (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

МС – физические лица;

ВПМС - иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации».

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

В письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20».

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

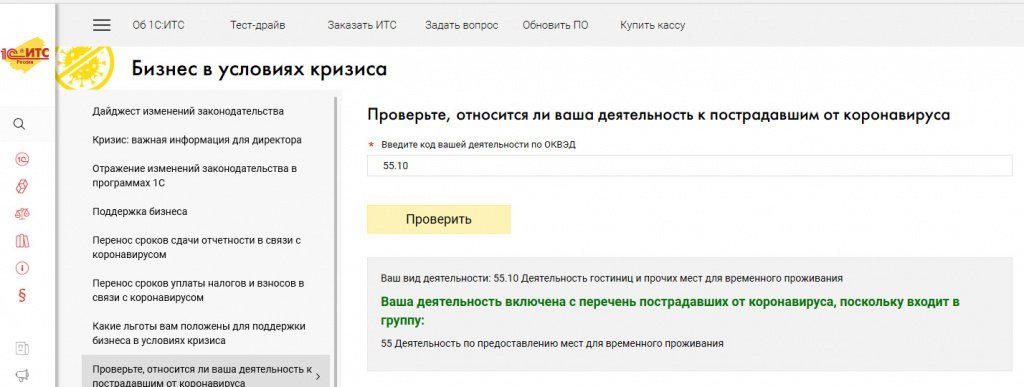

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

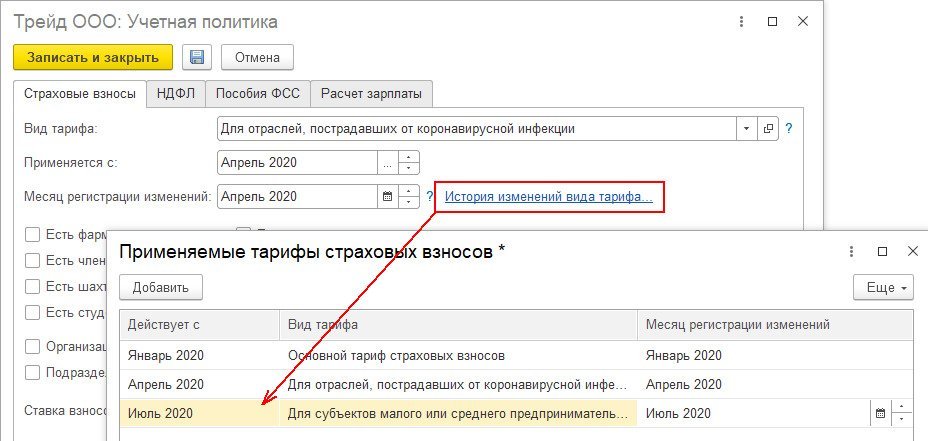

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

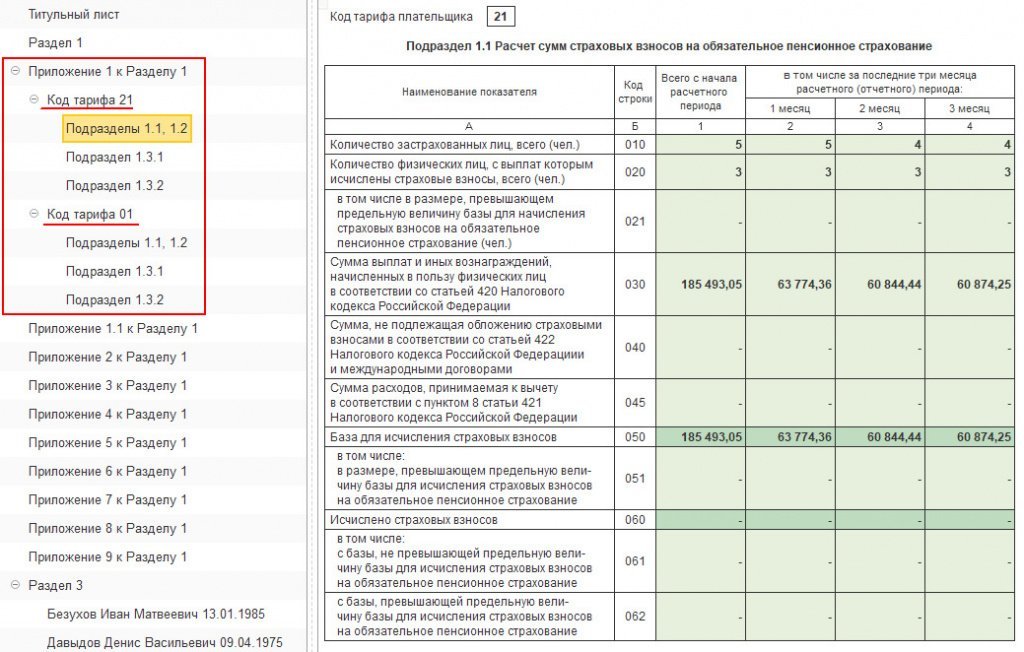

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица - КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям .

Оперативно настроим тарифы страховых взносов в 1С:ЗУП. Предоставляем гарантии на услуги!

Протестируйте качество нашей работы - первая консультация по страховым взносам в 1С:ЗУП бесплатно!

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Тарифы страховых взносов могут настраиваться при первом открытии программы, в реквизитах организации (в учетной политике) – это общие тарифы. Кроме того – отклонения от общих тарифов настраиваются в конкретных начислениях, когда какие-то виды выплат не облагаются взносами на социальное страхование или облагаются частично

Настройка страховых взносов в 1С

При начальном запуске программы 1С:Зарплата и Управление персоналом 3.1 в обработке «Начальная настройка программы» после того, как мы заполнили наименование нашей фирмы и ИНН, мы можем выбрать, по какому тарифу будут уплачиваться страховые взносы.

Если настройка программы вызывает у вас трудности, обратитесь к нашим специалистам.

В выпадающем списке показаны виды тарифов, которые применяются в настоящее время на различных предприятиях.

Здесь нам нужно выбрать или основной тариф (Рис.3), или пониженный – соответствующий «своему» виду пониженного тарифа.

Посмотреть величину процентов взносов можно через нажатие на «Открыть».

Ниже показаны тарифы организаций на упрощенной системе налогообложения, занимающихся определенными видами деятельности.

Также есть особые категории работников, занятых на вредных производствах или имеющих тяжелые условия труда. Они имеют право на досрочную пенсию, и поэтому страховые взносы с их зарплаты будут немного выше, чем с остальных категорий работающих. Наличие таких работников в нашей организации устанавливается в «Сведениях об организации».

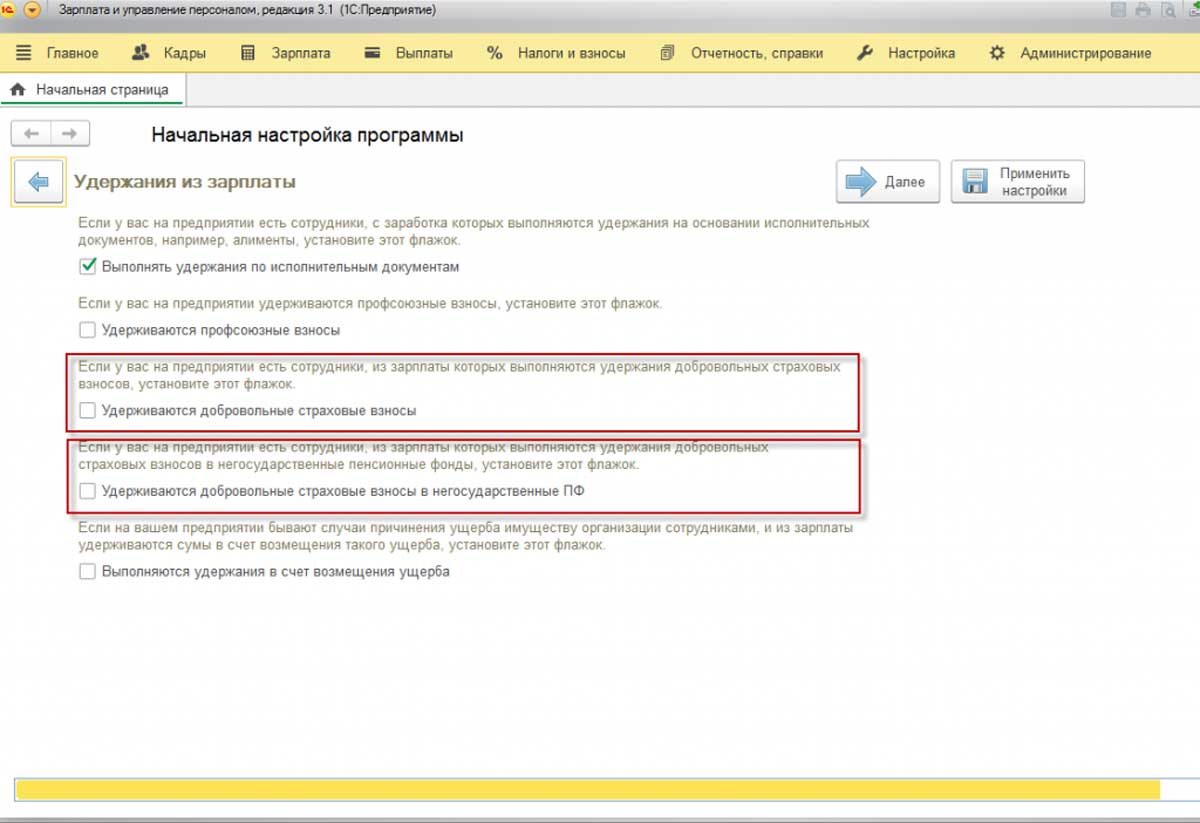

Если в нашей организации есть сотрудники, уплачивающие добровольные страховые взносы в пенсионный фонд или в негосударственные пенсионные фонды, ставим «флажки» согласно Рис.8.

Если мы не отметили «флажками» какие-либо варианты сразу при начальной настройке программы, их можно будет настроить в реквизитах нашего предприятия или в настройках расчета зарплаты (меню «Настройка»-«Реквизиты организации», далее закладка «Учетная политика»).

Работа по определенным должностям (должностям из списка) дает право на досрочное назначение пенсии. В этом случае с работодателя страховых взносов берется больше.

Раньше наличие такой льготной пенсии обуславливалось исключительно названием должности, например, должность электрогазосварщика предполагала занятость во вредных условиях не менее 80% рабочего времени, что подразумевало само собой и досрочную пенсию. Позже ввели такую процедуру, как специальная оценка условий труда, и теперь взносы привязаны к тому, действительно ли существуют вредные условия труда по этой должности на конкретном рабочем месте. Та же должность электрогазосварщика, обеспеченная всевозможными средствами индивидуальной защиты, при этом в цехе, где работают сварщики, со стороны работодателя поддерживаются комфортные условия труда, считающиеся оптимальными или допустимыми, теперь не подразумевает вредности по должности, а значит – и досрочного выхода на пенсию.

Но если условия признаны вредными, работодатель платит взносы, за счет которых будет положена льготная пенсия. Здесь важно помнить, что при отчете в пенсионный фонд о таких взносах, надо проставлять и код условий труда, и код позиции списка. Если вам требуется помощь в настройках страховых взносов, рекомендуем ответственно подойти к данной задаче, чтобы не допускать вопросов со стороны контролирующих органов. Объяснить принцип настроек страховых взносов в 1С:ЗУП и выбрать наиболее оптимальные, вам помогут наши специалисты.

Ставка ФСС от НС и ПЗ

В зависимости от вида деятельности организации ей назначается класс профессионального риска, и фонд социального страхования устанавливает тариф взносов на страхование от несчастных случаев на производстве.

Например, ранее для фармацевтических организаций на специальных налоговых режимах применялась льгота по страховым взносам. Для применения льготы при расчете страховых взносов нужно было в настройках налогов и отчетов указать тариф и признак «Есть фармацевты», а далее повторить этот же признак в карточках выбранных должностей. Данное включение настройки по наличию фармацевтических должностей не имеет истории изменения, но многие организации оставили этот признак, а это неправильно. При отмене данной льготы следует убрать признак.

На сегодня, если организация входит в реестр субъектов среднего и малого предпринимательства, то с апреля 2020 года следует использовать пониженный тариф страховых взносов, указав это в настройках налогов и отчетов. Однако если не убрать признак «Есть фармацевты», то взносы будут рассчитываться без учета изменений. Поэтому, помимо изменения вида тарифа, через историю изменений нужно убрать признак «Есть фармацевты».

Организации, применяющие ЕНВД и занимающиеся фармацевтической деятельностью, имеют право на применение пониженных тарифов в отношении сотрудников именно фармацевтических должностей.

Чтобы это право зафиксировать в программе, надо поставить флажок в настройках учетной политики. После этого в справочнике должностей также появится возможность отметить должности, по которым взносы с работников их занимающих будут считаться по пониженному тарифу.

Для членов экипажей морских судов такой флажок устанавливается для подразделений (подразделение – это конкретное судно). Члены летных экипажей и шахтеры получают дополнительную пенсию, сверх основной. Для того чтобы профинансировать эту пенсию, работодатели платят дополнительные взносы на обязательное пенсионное страхование – 14% за членов летных экипажей, 6,7 % – за шахтеров, но опять же, не за всех, а за сотрудников определенных должностей. Поэтому ставим флажок в учетной политике, а затем в справочнике Должности (в отчете расчета по страховым взносам есть специальные таблицы, которые в этом случае заполняются).

Первая консультация по 1С:ЗУП бесплатно! Проверьте нашу экспертизу по страховым взносам!

Выделенная линия консультаций. Service Desk для контроля задач. Закажите первую услугу бесплатно!

Оплачивать обязательную страховку в фонды ОМС, ФСС, ПФР согласно тарифам, утвержденных НК, за своих сотрудников обязан по закону любой работодатель.

Начисление страховых взносов в 1С 8.3 может быть реализовано непосредственно из кадровой учетной программы 1С:ЗУП или из бухгалтерской – 1С:Бухгалтерия. Процесс состоит из трех составляющих:

- Настройка начисления страховых взносов;

- Расчет по страховым взносам;

- Отчисление и регистрация.

Корректная настройка начисления страховых взносов является очень важной частью процесса и влияет на правильный расчет страховых взносов в программе 1С.

Настройка в ЗУП осуществляется в диалоге «Учетная политика». Оно открывается по одноименной гиперссылке в карточке фирмы, на закладке с настройками.

«Ставка взносов в ФСС НС и ПЗ» отражает показатели тарифа на обязательное соцстрахование от несчастных случаев/НС на производстве и профессиональных заболеваний/ПЗ.

Продолжим и зададим параметры расчета по определенному тарифу (если в них есть необходимость), оказывающие влияние на начисление страхвзносов. Их применение становится возможным после установки соответствующего флажка:

- Если в фирме работают фармацевты, в справочнике «Должности» для них нужно отметить соответствующую должность – «Фармацевтическая»;

- Для членов летных экипажей там же отметить галочкой «Должность летного экипажа»;

- Если есть шахтеры (горнорабочие) активировать флажок «Шахтерская должность»;

- Для сотрудников с правом на досрочный уход на пенсию там же рассчитываются взносы;

- Если необходима спецоценка условий труда и рабочих мест, которые признаны как вредные или опасные, расчет будет сделан исходя из ее результатов;

- Для экипажей морских судов в «Подразделениях» отметить «Соответствует судну из Российского реестра судов».

Настройки в части страхования в «1С:Бухгалтерия» происходит в диалоге «Настройки налогов и отчетов», закладка «Страховые взносы».

Окно «Настройка налогов и отчетов» открывается по команде «Налоги и взносы» (группа команд «Настройки») в режиме «Главное».

Тариф страхвзносов выбирается в одноименном реквизите формы.

В форме «Ставка взноса от НС и ПЗ» указывается размер страхового тарифа для взносов на обязательное соцстрахование от профессиональных и производственных опасностей.

В группе допвзносов осуществляются настройки по пониженным или повышенным тарифам (то есть должность может быть включена в табель льготных категорий) аналогично «1С:Бухгалтерия».

Настройку также можно сделать на закладке «Налоги, взносы, бухучет» в «Страховые взносы-вид дохода». Там указывается, каким образом выбранное начисление будет облагаться взносами. Значение выбирается из списка предложенных.

Почти для всех назначений начислений реквизит «Страховые взносы-вид дохода » заполняется автоматически. Например, для «Повременной оплаты труда и надбавки» указанный реквизит имеет значение по умолчанию «Доходы, целиком облагаемые страховыми взносами» и изменению не подлежит. Но для начисления с назначением «Прочие…» должно стать «Страховые взносы-вид дохода» вручную.

После проводки, можно посмотреть правильность операции через «Анализ взносов в фонды» в «Налогах и взносах», прибегнув к функционалу «Отчеты по налогам и взносам». В «Анализе взносов в фонды» можно увидеть за выбранный период информацию о начисленных взносах в разрезе видов начислений.

В заключение нашей статьи хотелось бы обратить ваше внимание на тот факт, что страхование составляет достаточно объемную часть обязательных расходов организации вместе с налогами. Поэтому правильное ведение учета и расчета в этой области – важная задача для бухгалтера или кадровика. В свою очередь от правильности произведенной настройки начисления страховых отчислений, прежде всего, зависит корректный расчет. Исключить ошибки в этой области, избежать пени от органов или недовольства своих же работников вам помогут наши специалисты. Перед началом работ и в процессе учета мы рекомендуем внимательно следить за корректностью заданных параметров. Для регулярной поддержки и получения консультаций по учету начислений вы можете обратиться к нашим экспертам за сопровождением системы 1С:ЗУП.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.50.19.

Тарифы страховых взносов, действующие в 2017 - 2019 годах, установлены статьей 426 НК РФ и составляют:

1. На обязательное пенсионное страхование (ОПС):

- в пределах установленной предельной величины базы на ОПС - 22 %;

- свыше установленной предельной величины базы на ОПС - 10 %;

2. На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС) в пределах установленной предельной величины базы на ОСС - 2,9 %;

3. На обязательное медицинское страхование (ОМС) - 5,1 %.

Согласно Постановлению Правительства РФ от 29.11.2016 № 1255 предельный размер базы для исчисления страховых взносов с 01.01.2017 составляет:

- на ОСС - 755 000 руб.;

- на ОПФ - 876 000 руб.

Для отдельных категорий плательщиков статьями 427 и 429 НК РФ установлены пониженные тарифы страховых взносов. Помимо этого, такие плательщики не исчисляют страховые взносы на ОПФ в размере 10 % с выплат сверх предельной величины.

Для организаций и ИП, применяющих упрощенную систему налогообложения (УСН) и работающих в производственной или социальной сфере, на 2017 - 2018 годы установлены пониженные тарифы (пп. 3 п. 2 ст. 427 НК РФ):

- на ОПС – 20 %;

- на ОСС – 0 %;

- на ОМС – 0 %.

Организация или ИП на УСН может применять указанные пониженные тарифы страховых взносов, если выполняются следующие условия:

- сумма доходов за текущий год не превышает 79 млн руб. (пп. 3 п. 2 ст. 427 НК РФ);

- основным видом экономической деятельности (в соответствии с ОКВЭД 2) должен быть один из видов деятельности, приведенный в подпункте 5 пункта 1 статьи 427 НК РФ:

- доля доходов по основному виду деятельности должна составлять не менее 70 % от всех доходов (п. 6 ст. 427 НК РФ).

Если нарушается хотя бы одно из указанных условий, то плательщик должен пересчитать и уплатить взносы по основным тарифам с начала года (п. 6 ст. 427 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 тарифы страховых взносов для разных категорий плательщиков хранятся в периодическом регистре сведений Тарифы страховых взносов (раздел Зарплата и кадры - Справочники и настройки - Настройки зарплаты - раздел Классификаторы - ссылка Страховые взносы - закладка Тарифы страховых взносов). Эта информация при изменениях законодательства обновляется вместе с обновлением программы. Для каждого варианта тарифов страховых взносов введена отдельная запись с указанием года начала действия указанных тарифов.

Для плательщиков на УСН в программе предназначены следующие записи регистра:

- Организации, применяющие УСН, кроме указанных в подпункте 5 пункта 1 статьи 427 НК РФ – для основных тарифов;

- Организации, применяющие УСН, занятые производством и приравненными видами деятельности – для пониженных тарифов.

По умолчанию для плательщика УСН в «1С:Бухгалтерии 8» редакции 3.0 установлены основные тарифы страховых взносов.

Чтобы установить пониженные тарифы страховых взносов для конкретной организации, применяющей УСН, необходимо перейти в форму настроек налогов и отчетов (раздел Главное - Настройки - Налоги и отчеты - раздел Страховые взносы). В поле Тариф страховых взносов следует выбрать вид тарифа: Организации, применяющие УСН, занятые производством и приравненными видами деятельности. Выбранный вид тарифа будет действовать с периода, указанного в поле Применять с:, которое появится при изменении тарифа. Форму со сведениями об истории изменения применяемого вида тарифа можно открыть по ссылке История изменений.

Аналогичным образом следует устанавливать пониженные тарифы страховых взносов и для иных категорий плательщиков.

Напоминаем, что Федеральным законом от 07.06.2017 № 114-ФЗ продлен до 2023 года льготный тариф страхового взноса в ПФР в размере 8 % для организаций, осуществляющих деятельность в области информационных технологий.

Подробнее о порядке расчета и учета страховых взносов, в том числе, в программах «1С» см. в справочнике «Кадровый учет и расчеты с персоналом в программах “1С”» в разделе «Кадры и оплата труда» 1С:ИТС.

Читайте также: