Что такое тип нфа в 1с

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

данные о МОЛ, ответственном за нефинансовый актив;

информации об арендодателе и договоре аренды;

информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет?

Под нефинансовыми активами (НФА) принято понимать объекты, которые находятся в собственности или пользовании бюджетных организаций и приносят им тот или иной объем экономической выгоды.

Согласно п. 22 приложения 2 к приказу Минфина России от 01.12.2010 № 157н, бюджетные организации РФ оперируют такими категориями НФА, как:

- основные средства субъекта (движимое, недвижимое имущество, используемое в хозяйственной деятельности);

- активы, относящиеся к нематериальным (интеллектуальная собственность), непроизведенным (земельные участки, недра);

- материальные запасы субъекта (ГСМ, инвентарь, продукты питания, стройматериалы);

- имущество, относящееся к госказне (драгметаллы, соответствующего типа нематериальные, непроизводственные активы).

В отношении НФА могут осуществляться операции:

Каждая из них фиксируется в журнале операций на основании первички.

Эксперты КонсультантПлюс привели образец заполнения инвентарного списка нефинансовых активов по форме 0504034. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отражение операций с теми или иными типами нефинансовых активов в бюджетном учете – это те действия, которые бухгалтер бюджетного учреждения осуществляет с помощью записей по кодам счетов бюджетного учета. Они соответствуют 18–26-му разрядам 26-разрядных счетов по единому плану, который утвержден в приложении 1 к приказу № 157н.

Каждый код счета бюджетного учета нефинансовых активов представлен следующими элементами:

- аналитическим кодом по классификации поступлений и выбытий (фиксируется в разрядах 1–17);

- кодом по финансовому обеспечению (фиксируется в разряде 18);

- синтетическим счетом (он фиксируется в разрядах с 19-го по 23-й);

- кодом по операциям с объектом учета (ему соответствуют разряды с 24-го по 26-й).

О документе, определяющем особенности учета НФА в конкретном учреждении, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Как определяется аналитический код по классификации поступлений и выбытий?

Первый элемент кода счета бюджетного учета, отражаемый в разрядах 1–17, устанавливается законодательно. Бухгалтерия бюджетной организации в общем случае не использует данный код: в рабочих планах счетов учета в соответствующих разрядах указываются нули или же ничего не указывается. В журнале операций данный код, как правило, не отражается вовсе.

О составлении плана счетов бюджетного учета читайте здесь.

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Код, о котором идет речь (фиксируется он в разряде 18), может соответствовать цифрам:

- 1 — если в коде прописывается операция за счет средств бюджета;

- 2 — если в коде фиксируется операция за счет доходов учреждения;

- 3 — если транзакция осуществляется за счет средств во временном пользовании;

- 4 — если отражается субсидия на госзаказ;

- 5 — если отражается субсидия на прочие цели;

- 6 — если отражается бюджетная инвестиция;

- 7 — если операция осуществляется за счет средств по ОМС;

- 8 или 9 — если операция осуществляется за счет средств НКО на лицевых счетах.

Рассматриваемый элемент кода счета бюджетного зависит, таким образом, от содержания операции (финансирования).

Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

Список синтетических счетов по нефинансовым активам в бюджетном учете – это сведения, которые содержатся в разделе «Нефинансовые активы» приложения 2 к приказу № 157н.

Данные счета в разрядах с 19-го по 23-й представлены следующими основными элементами:

- код объекта учета (разряды 19, 20, 21 — например, основные средства с кодом 101);

- код группы (разряд 22 — например, недвижимость с кодом 1, движимое имущество с кодом 3);

- код вида имущества (разряд 23 — например, жилым помещениям соответствует код 1, нежилым помещениям — 2, движимым машинам и оборудованию — 4).

Например, транзакции по основным средствам, являющимся недвижимостью и относящимся к жилым помещениям, фиксируются с использованием синтетического счета 10111. Если ОС представлены машинами и оборудованием, то операции по ним отражаются в журнале с использованием синтетического счета 10134.

Как определить код операции с объектом бюджетного учета?

Еще один элемент кода счета бюджетного учета — код операции с объектом соответствующего учета в госуправлении, или КОСГУ. Он трехзначный.

При транзакциях с НФА его 2-й и 3-й разряды (то есть 25-й и 26-й разряды счета по единому плану) могут соответствовать цифрам:

- 10 — если учитывается объект основных средств;

- 20 — если учитываются нематериальные активы;

- 30 — если учитываются непроизведенные активы;

- 40 — если учитываются материальные запасы.

Разряд 24 счета по единому плану при транзакциях с нефинансовыми активами может соответствовать цифрам 3 или 4, если, соответственно, фиксируется прибытие или выбытие активов.

Итоги

Учет нефинансовых активов в бюджетных учреждениях осуществляется посредством внесения сведений о хозяйственных операциях с соответствующими активами в специальный журнал. Ключевой элемент данных сведений — коды счетов бюджетного учета. Они при учете нефинансовых активов в казенных учреждениях уникальны для каждого из типов НФА и определяются исходя из норм, которые установлены приказами Минфина России от 01.12.2010 № 157н и от 06.12.2010 № 162н.

В практике у бухгалтеров часто возникает необходимость принять к учету группу прав пользования нематериальными активами (НМА), например, однотипных лицензий на использование одного программного продукта. Можно ли принять к учету группу прав пользования НМА на одну Инвентарную карточку группового учета нефинансовых активов?

В соответствии с пунктом 9 Стандарта "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н, единицей бухгалтерского учета объекта нематериальных активов (НМА) является инвентарный объект.

Инвентарным объектом НМА признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта нематериальных активов признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный номер.

Инвентарный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета.

Инвентарные номера выбывших (списанных) инвентарных объектов нематериальных активов вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются.

Стандарт "Нематериальные активы" не содержит исключений для прав пользования нематериальными активами.

В актуальных редакциях стандарта "Нематериальные активы" и Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), впрямую не говорится о групповом учете прав пользования НМА.

Вместе с тем Минфин России допускает групповой учет прав пользования НМА с оформлением Инвентарной карточки группового учета нефинансовых активов (ф. 0504032) и присвоением каждому объекту уникального номера (письмо Минфина России от 21.05.2021 № 02-07-10/40313):

Выдержка из документа: "В соответствии с пунктом 74 федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н, затраты на представление информации в бухгалтерской (финансовой) отчетности не должны превышать ее полезность и преимущества от ее использования.С учетом изложенного, в случае если учреждению передаются однотипные права пользования нематериальными активами (например, 1 000 однотипных лицензий на использование одного программного комплекса), то возникающие в бухгалтерском учете учреждения объекты учета нематериальных активов, по мнению Департамента, целесообразно рассматривать как группу однородных объектов учета нематериальных активов, установив особенности ведения группового учета в рамках формирования учетной политики учреждения (по аналогии с ведением группового учета объектов основных средств в Инвентарной карточке группового учета нефинансовых активов (ф. 0504032)."

Согласно пункту 26 Стандарта "Нематериальные активы", амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования (СПИ), в том числе правам пользования нематериальными активами.

В соответствии с пунктом 33 Стандарта "Нематериальные активы" амортизация объектов нематериальных активов начисляется с учетом следующих положений:

а) на объекты НМА стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

б) на объекты НМА стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте "Нематериальные активы" не приведены особенности начисления амортизации по правам пользования НМА, следовательно, амортизация по правам пользования НМА начисляется в том же порядке, как и по НМА. Этот вывод подтверждает письмо Минфина России от 01.06.2021 № 02-07-10/42328. В письме приведены разъяснения, что стандартом "Нематериальные активы" установлены единые требования к бухгалтерскому учету активов, классифицируемых как нематериальные активы (исключительные и неисключительные права пользования на результаты интеллектуальной деятельности).

Согласно Инструкции № 157н, линейным способом амортизация начисляется на инвентарные объекты, на которые оформляются индивидуальные инвентарные карточки.

Групповой учет прав пользования НМА в "1С:Бухгалтерии государственного учреждения 8"

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" групповой учет предусмотрен только для прав пользования нематериальными активами стоимостью до 100 000 руб. включительно, по которым определен срок полезного использования, приобретенных в одной партии - по одной цене, в одно время, на которые начисляется амортизация 100 % при вводе в эксплуатацию.

Обратите внимание, всю партию, учитываемую на одной карточке (одном элементе справочника Основные средства, НМА, НПА), можно принять к учету только на один 26-разрядный счет бухгалтерского учета.

Если однородные объекты прав пользования НМА закупались за счет разных источников финансирования, то их нельзя принимать к учету на одну карточку основного средства (ОС) (на один элемент справочника Основные средства, НМА, НПА). Следует создать столько карточек, сколько источников финансирования, за счет которых приобретались объекты прав пользования НМА.

Следует учитывать, что групповой учет не предусмотрен также для объектов, стоимость которых может измениться в процессе эксплуатации в связи с модернизацией, комплектацией или разукомплектованием. По таким объектам независимо от стоимости должен вестись индивидуальный учет - на отдельной инвентарной карточке, то есть должен быть введен отдельный элемент в справочник Основные средства, НМА, НПА.

Для партии объектов прав пользования НМА стоимостью до 100 000 руб. включительно, для которых определен срок полезного использования, по которым амортизация начисляется в размере 100 % балансовой стоимости в момент ввода в эксплуатацию, стоимость которых не может быть изменена в процессе эксплуатации, можно открыть одну карточку группового учета, но при этом необходимо ввести инвентарные номера для каждого объекта однотипных прав пользования НМА. Рассмотрим порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на примере.

Пример

Бюджетное образовательное учреждение приобрело лицензии антивирусной программы в количестве 79 шт. по 320 руб. каждая со сроком полезного использования 2 года. Необходимо принять лицензии к учету.В рассматриваемом Примере право пользования антивирусной программой предоставлено на 2 года, право пользования таким нематериальным активом должно учитываться на счете 111 6I 352. Если стоимость одной лицензии до 100 000 руб. включительно, то при вводе в эксплуатацию на нее должна быть начислена амортизация в размере 100 % первоначальной стоимости. Группу таких объектов прав пользования НМА можно принять к учету на одну инвентарную карточку группового учета с присвоением индивидуальных инвентарных номеров на каждый объект прав пользования нематериальным активом (каждую лицензию).

Порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на одну карточку группового учета согласно Примеру состоит из следующих этапов:

- Оформление карточки справочника "Основные средства, НМА, НПА" на группу прав пользования нематериальными активами.

- Формирование первоначальной стоимости неисключительных лицензий на программные продукты.

- Принятие к учету неисключительных лицензий на программные продукты.

Оформление карточки на группу прав пользования НМА

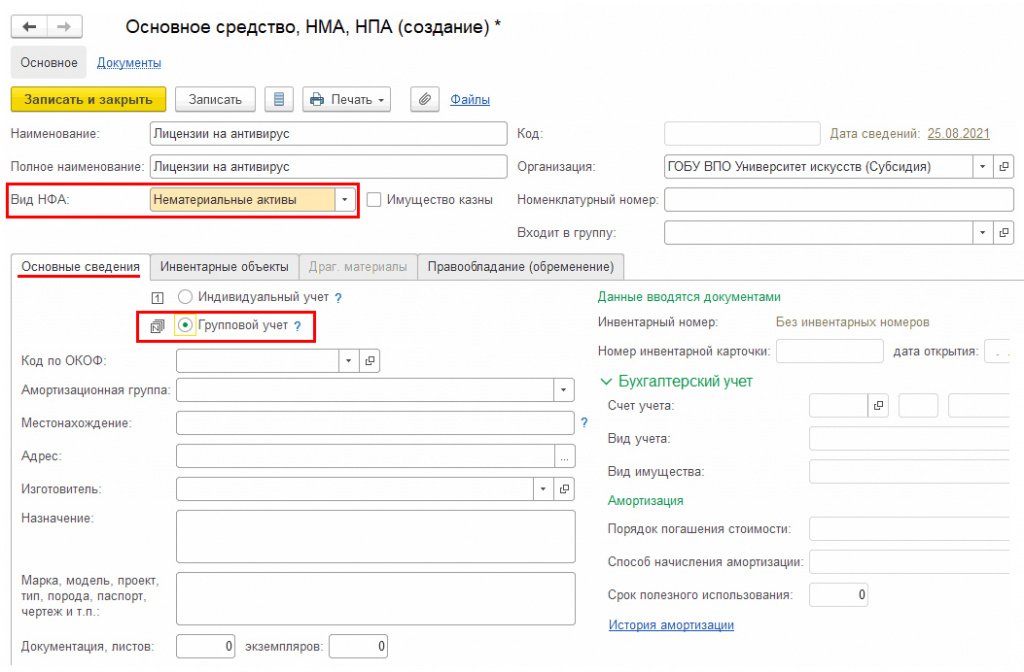

В БГУ 2 группа объектов прав пользования нематериальными активами с присвоенными индивидуальными инвентарными номерами на каждый объект учитывается на одном элементе справочника Основные средства, НМА, НПА (раздел ОС, НМА, НПА - Основные средства, НМА, НПА) с Видом НФА - "Нематериальные активы" и флагом Групповой учет (рис. 1).

Далее рассмотрим особенности заполнения документов в БГУ 2 для отражения в учете приобретения нескольких лицензий на антивирусную программу, учитываемых как один объект прав пользования НМА с присвоенными индивидуальными инвентарными номерами.

Формирование первоначальной стоимости неисключительных лицензий на программы

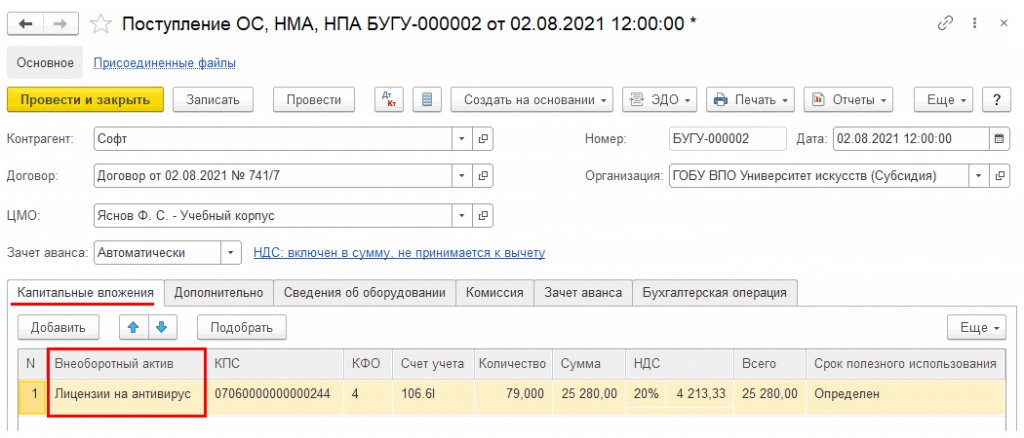

Формирование капитальных вложений в лицензии оформляется документом Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам. Документ заполняется в обычном порядке, как и для индивидуального учета объектов прав пользования, описанного в разделе "Формирование первоначальной стоимости" статьи "Учет неисключительных прав пользования на РИД с 2021 года".

На закладке Капитальные вложения в качестве внеоборотного актива можно указать созданный ранее элемент справочника Основные средства, НМА, НПА для группового учета прав пользования НМА, который будет являться объектом вложения для формирования стоимости лицензий (рис. 2). На закладке указывается также общая сумма и количество поступающих объектов. В рассматриваемом Примере таких лицензий 79 шт.

Принятие к учету неисключительных лицензий на программные продукты

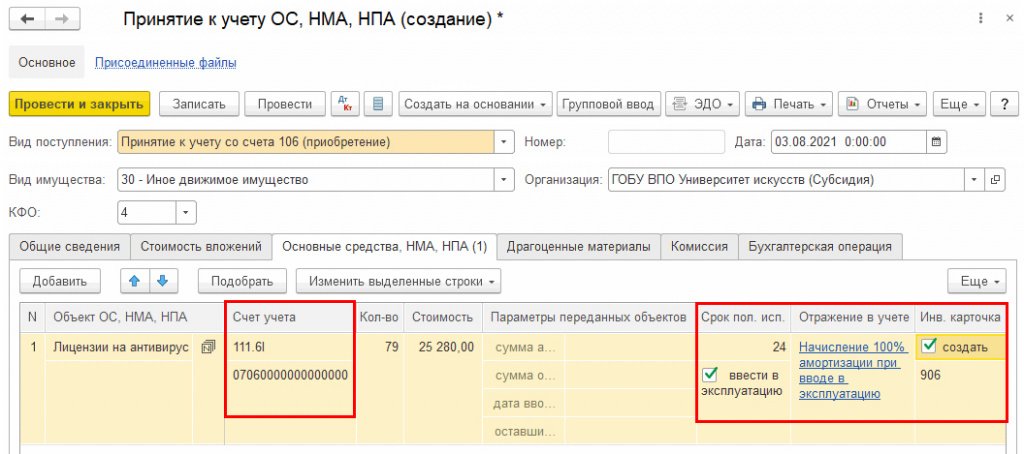

Принятие к учету лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в БГУ 2 по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке - указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60. Исходя из количества и общей суммы, будет рассчитана стоимость одной единицы принимаемой лицензии.

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам - правам пользования НМА - присваиваются в том же порядке, как объектам ОС, НМА, НПА.

По кнопке Добавить будет добавлена строка с объектом ОС, НМА, НПА, указанным как объект вложений на закладке Капитальные вложения. Так как в карточке данного объекта вложений установлен признак группового учета, такой же признак группового учета (буква N в прямоугольнике) будет выводиться и на закладке Основные средства НМА, НПА рядом с выбранным объектом прав пользования (рис. 3).

В строке по данному объекту будет указано общее количество и общая сумма принимаемых лицензий.

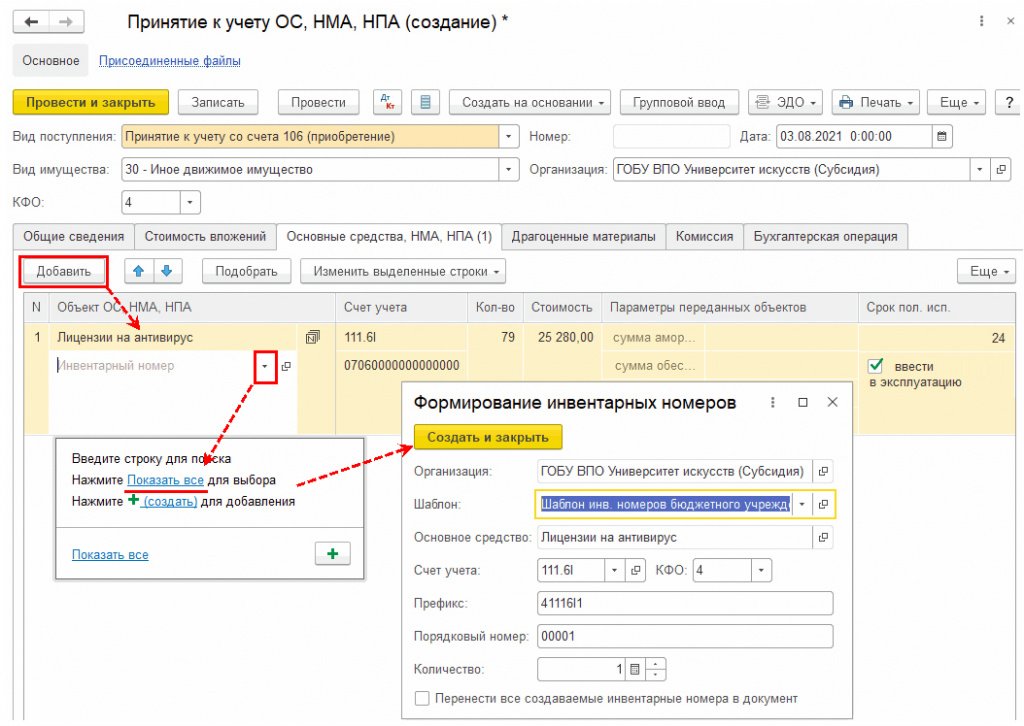

В добавленной строке следует указать Счет учета - 111.6Х и классификационный признак счета (КПС). Если еще какие-то реквизиты документа участвуют в формировании инвентарного номера согласно шаблону, заданному для учреждения, их также следует заполнить, прежде чем переходить к формированию инвентарных номеров для каждой лицензии.

1С:ИТСПодробнее о формировании инвентарных номеров ОС, НМА, НПА по шаблону см. в разделе "Инструкции по учету в программах "1C" .

Также следует заполнить и не участвующие в формировании инвентарного номера параметры, такие как Срок полезного использования (Срок пол. исп.), Отражение в учете, установить флаг ввести в эксплуатацию и флаг создать (для присвоения номера инвентарной карточке), чтобы впоследствии не нужно было дублировать данную информацию для созданных строк с новыми инвентарными номерами, так как в большей части данные параметры будут совпадать по всем инвентарным номерам.

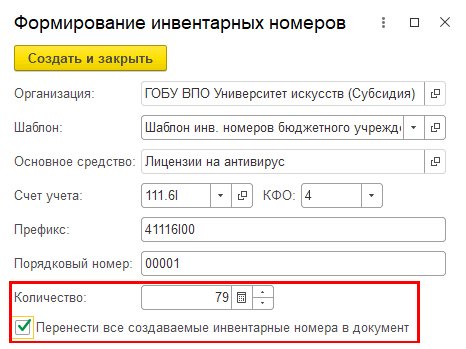

После заполнения необходимых реквизитов в графе Инвентарные номера следует нажать гиперссылку Показать все, по которой будет открыта форма Формирование инвентарных номеров (рис. 4).

В открывшейся форме будет указан заданный для учреждения шаблон формирования инвентарных номеров (рис. 5). Так как в приведенном на рисунке 4 шаблоне из документа Принятие к учету ОС, НМА, НПА в формировании инвентарного номера участвуют только Счет учета и КФО, в открывшейся форме остается ввести только количество создаваемых инвентарных номеров. Чтобы впоследствии все созданные инвентарные номера не пришлось вручную добавлять в документ, в форме Формирование инвентарных номеров следует установить флаг Перенести все создаваемые инвентарные номера в документ.

По кнопке Создать и закрыть будет создано указанное количество инвентарных номеров, а также созданные номера будут перенесены в документ Принятие к учету ОС, НМА, НПА.

Для каждого инвентарного номера будут автоматически заполнены количество и стоимость, при этом все заполненные ранее параметры будут также применены и к созданным строкам с инвентарными номерами.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа будут сформированы бухгалтерские записи по принятию к учету лицензий на антивирусные программы в зависимости от их стоимости и СПИ.

В данном случае СПИ составляет два года, и стоимость менее 100 000 руб., поэтому для указанных лицензий установлен способ начисления амортизации - 100 % при вводе в эксплуатацию. В случае одновременного ввода в эксплуатацию вместе с проводкой принятия к учету будут сформированы проводки по начислению 100 % амортизации.

Таким образом, в справочнике Основные средства ОС, НМА, НПА будет создан один элемент со списком инвентарных номеров. Созданные инвентарные номера можно увидеть в карточке элемента справочника Основные средства ОС, НМА, НПА на закладке Инвентарные номера.

Из карточки объекта также можно вывести на печать Инвентарную карточку группового учета нефинансовых активов (ф. 0504032) со списком инвентарных номеров.

Согласно пункту 12 Инструкции по бюджетному учету основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости. Первоначальной стоимостью основных средств признается сумма фактических вложений учреждений в приобретение, сооружение и изготовление объектов основных средств.

Вложениями на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), в том числе налог на добавленную стоимость (кроме их приобретения за счет средств от предпринимательской и иной деятельности, приносящей доход);

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Фактические вложения, связанные с приобретением, безвозмездным поступлением, сооружением, изготовлением хозяйственным способом, модернизацией основных средств, собираются на счете 106.01 "Капитальные вложения в основные средства".

Согласно пункту 72 Инструкции по бюджетному учету операции по вложениям в объекты основных средств, нематериальных и непроизведенных активов при их приобретении, безвозмездном получении отражаются по дебету счетов 010601310 "Увеличение капитальных вложений в основные средства", 010602320 "Увеличение капитальных вложений в нематериальные активы", 010603330 "Увеличение капитальных вложений в непроизведенные активы" в корреспонденции с кредитом счетов, перечисленных в таблице.

В графе 1 таблицы приведены коды и наименования счетов бюджетного учета (которые указываются в кредите в корреспонденции с дебетом счета 106), в графе 2 - документ (операция), с помощью которого можно оформить соответствующую бухгалтерскую запись.

Таким образом, для отражения факта поступления в учреждение приобретенного основного средства в программе "1С:Бухгалтерия для бюджетных учреждений" следует ввести документы:

- "Поступление ОС, НМА, НПА" - для оприходования поступившего внеоборотного актива;

- "Услуги сторонних организаций" - для отражения услуг, связанных с приобретением этого внеоборотного актива;

- "Списание МЗ" - для списания расхода оборудования и других материальных запасов, потребовавшихся для доведения внеоборотного актива до состояния, пригодного к эксплуатации;

- "Операция, введенная вручную" - для списания расходов по заработной плате штатных и внештатных работников (по договорам гражданско-правового характера), не являющихся индивидуальными предпринимателями, по монтажу основного средства.

Во всех указанных документах следует выбирать один и тот же объект внеоборотных активов для формирования его фактической стоимости на счете 106.01.

После того, как стоимость основного средства будет сформирована, для принятия объекта внеоборотных активов в состав основных средств следует ввести документ "Принятие к учету ОС и НМА", в котором выбирается соответствующий объект внеоборотных активов. По кнопке "Рассчитать" автоматически определяется стоимость и количество выбранного внеоборотного актива, учтенные на счете 106.01 - первоначальная стоимость принимаемого к учету основного средства (группы основных средств).

Согласно Инструкции по бюджетному учету вложения на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в валюте РФ в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Это означает, что пока объект основных средств числится на счете 106.01 "Капитальные вложения в основные средства", его стоимость может быть изменена с учетом суммовой разницы. Если оплата производится после того, как основное средство принято к учету в составе основных средств на счет 101 "Основные средства", изменять его стоимость нельзя. Суммовая разница относится на финансовый результат - на счет 401.01 "Финансовый результат текущей деятельности учреждения".

Оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в валюте РФ путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта к бюджетному учету. Таким образом, основные средства принимаются к учету на счете 106.01 "Капитальные вложения в основные средства" исходя из курса валюты, действующего на дату принятия их к учету. В последующем пересчет стоимости основных средств на счете 106.01 в связи с изменением курса валюты на дату их оплаты не производится.

Согласно пункту 50 Инструкции по бюджетному учету материальные запасы принимаются к бухгалтерскому учету по фактической стоимости.

Фактической стоимостью материальных запасов, приобретенных за плату, признаются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), в том числе налог на добавленную стоимость (кроме их приобретения за счет средств от предпринимательской и иной деятельности, приносящей доход);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей; таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

- суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки;

- суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием);

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Согласно Инструкции по бюджетному учету оценка материальных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в валюте РФ путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия запасов к бухгалтерскому учету. Кроме того, фактическая стоимость материальных запасов определяется (уменьшается или увеличивается) с учетом суммовых разниц, возникающих до принятия материальных запасов к бухгалтерскому учету в случаях, когда оплата производится в валюте РФ в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Таким образом, материальные запасы принимаются к учету по той стоимости, которая сложилась на дату принятия их к бухгалтерскому учету, то есть исходя из курса валюты, действующего на дату принятия их к учету. В последующем пересчет стоимости материальных запасов в связи с изменением курса валюты на дату их оплаты не производится.

Фактические вложения, связанные с приобретением, безвозмездным поступлением, сооружением, изготовлением хозяйственным способом материальных запасов, собираются на счете 105.00 "Материальные запасы".

Некоторые специалисты департамента бюджетной политики Минфина России рекомендуют использовать для формирования фактической стоимости материальных запасов также счет 010604000 "Изготовление материалов и, готовой продукции (работ, услуг)".

В программе «1С:Бухгалтерия для бюджетных учреждений» для отражения факта поступления в учреждение материальных запасов (МЗ) следует ввести документы вида «Поступление МЗ». При проведении документа формируются проводки по оприходованию поступивших материальных запасов: Дебет 0.105.ХХ.340 Кредит 0.302.20.730.

Если в себестоимость приобретенных МЗ необходимо включить накладные расходы (например, транспортные), то для этого следует использовать документ "Услуги сторонних организаций" (Дебет 0.105.ХХ.340 Кредит 0.302.03.730). При этом услуга, увеличивающая себестоимость МЗ, может быть получена как от организации, от которой поступили МЗ, так и от другой организации.

Если одним документом "Поступление МЗ" было оприходовано несколько номенклатурных позиций, то в документе "Услуги сторонних организаций" сумму накладных расходов следует распределить на каждую номенклатурную позицию, указанную в документе "Поступление МЗ". Распределение накладных расходов можно осуществлять либо пропорционально сумме, либо пропорционально количеству поступивших МЗ.

Все остальные расходы, формирующие себестоимость МЗ, которые нельзя оформить документом "Услуги сторонних организаций", следует оформлять ручными операциями (например, списания расходов по заработной плате штатных и внештатных работников (по договорам гражданско-правового характера).

Пример

Поступили МЗ от Контрагента 1 ("Поступление МЗ")

Дебет 0.105.05.340 Кредит 0.302.20.730 - МЗ1 - 10 шт. на сумму 100 руб. (1 шт. - 10 руб.) Дебет 0.105.05.340 Кредит 0.302.20.730 - МЗ2 - 5 шт. на сумму 150 руб. (1 шт. - 30 руб.)

Были оказаны транспортные услуги по транспортировке от Контрагента 2 на сумму 100 руб. ("Услуги сторонних организаций"). Распределение осуществляется пропорционально стоимости МЗ:

Дебет 0.105.05.340 Кредит 0.302.03.730 - МЗ1 - 40 руб. Дебет 0.105.05.340 Кредит 0.302.03.730 - МЗ2 - 60 руб.

10 шт. МЗ1 = 140 руб. (1 шт. - 14 руб.)

5 шт. МЗ2 = 210 руб. (1 шт. - 42 руб.)

Поступление материальных запасов через счет 106.04

Если материальные запасы оплачиваются по коду КОСГУ, отличному от кода 340, то поступление таких МЗ следует оформлять через счет 106.04 "Изготовление материалов, готовой продукции (работ, услуг)". Наиболее типичный случай - это оплата конвертов по коду КОСГУ 221 (услуги связи).

В этом случае необходимо использовать документ "Услуги сторонних организаций". В документе следует выбрать счет дебета "106.04", счет кредита "302.02". Субконто "Вид затрат" у счета 106.04 должно иметь значение КОСГУ "221". При проведении документа будет сформирована проводка

Дебет 0.106.04.340 Кредит 0.302.02.730

Затем следует воспользоваться документом "Поступление МЗ" (хозоперация - "Оприходование из переработки (106.04)"). Значение субконто "Вид затрат" у счета 106.04 необходимо выбрать то же, что было использовано в документе "Услуги сторонних организаций". Документ при проведении сформирует проводки

Читайте также: