Балансовая стоимость в 1с где посмотреть

Дата публикации 19.09.2018

Использован релиз 3.0.64

Для анализа первоначальной и остаточной стоимости и накопленной амортизации по объектам основных средств в бухгалтерском и налоговом учете сформируем отчет "Ведомость амортизации ОС" (рис. 1):

- Раздел: ОС и НМА — Ведомость амортизации ОС.

- Выберите период, за который формируется отчет.

- По кнопке "Показать настройки" можно настроить формирование отчета:

- на закладке "Группировка" выбираются параметры, по которым будут сгруппированы основные средства в отчете (по МОЛ, по адресу местонахождения и др.) (рис. 2);

- на закладке "Отбор" устанавливаются отборы для вывода информации в отчет (по конкретным основным средствам, по МОЛ, по способу начисления амортизации и др.).

- на закладке "Показатели" флажками отмечаются виды учетных данных для вывода информации в отчет (бухгалтерский учет, налоговый учет, постоянные и временные разницы, контроль соотношения данных БУ и НУ)(рис. 3);

- на закладке "Дополнительные поля" выбираются дополнительные данные, которые должны быть выведены в отчет (МОЛ, инвентарный номер, дата принятия к учету, адрес местонахождения и др.) и способ их представления (в отдельных колонках или в той же колонке, что и наименование ОС) (рис. 4);

- на закладке "Сортировка" выбираются параметры сортировки основных средств для вывода в отчет (по возрастанию даты ввода в эксплуатацию ОС, в алфавитном порядке по МОЛ или по наименованию ОС, в порядке возрастания или убывания остаточной стоимости и т.д.);

- на закладке "Оформление" можно выбрать один из готовых вариантов оформления отчета (поле "Вариант оформления") или настроить свой (по определенным условиям выделить информацию в ячейках цветовым фоном или шрифтом, указать ориентацию текста, настроить отступы и т.д.)

- Кнопка "Сформировать".

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

В бюджетном учреждении основной задачей бухгалтера является правильное и своевременное оформление документов и отражение в учетных регистрах поступления основных средств и другие операции с ними. Расскажем, как правильно делать это в «1С:Бухгалтерии государственного учреждения 8».

Инвентарные карточки

В соответствии с Инструкцией по бюджетному учету к основным средствам можно отнести материальные объекты основных фондов, которые используются в процессе деятельности учреждения при выполнении работ, оказания услуг, находящиеся в использовании, на консервации, в запасе, сданные в аренду, независимо от стоимости объектом со сроком полезного использования более 12 месяцев. Важно отметить, что объектом основных средств является объект со всеми приспособлениями и принадлежностями, а также отдельный обособленный предмет, который предназначен для выполнения каких-либо самостоятельных функций или же комплекс предметов, представляющий единое целое и предназначенный для выполнения каких-либо видов работ.

Согласно приказу Минфина РФ от 30.12.2008 № 148н, единицей бюджетного учета основных средств является инвентарных объект. Каждому приобретенному вследствие покупки, безвозмездной передачи инвентарному объекту стоимостью более 3000 руб. включительно, а также библиотечному фонду, драгоценностям и ювелирным изделиям, присваивается уникальный инвентарный номер. В программе «1С:Бухгалтерия государственного учреждения 8», ред.1.0. в карточке учреждения имеется шаблон формирования инвентарных номеров.

Ввести новый шаблон можно непосредственно в карточке учреждения, где можно задать саму структуру инвентарного номера, в соответствии с которой будут формироваться инвентарные номера. При открытии формы необходимо указать учреждение, для которого будет создан шаблон, наименование шаблона, а также следует указать длину инвентарного номера (не более 30 символов). Шаблон может быть составлен из следующих реквизитов:

Код синтетического счета (ССС – 3 знака);

Код аналитического счета (сс – 2 знака);

Код источника финансирования (И – 1 знак);

Номер амортизационной группы (АА – 2 знака);

Код по ОКОФ (ККККККККК – 9 знаков);

Год поступления (ГГГГ – 2 или 4 знака);

Месяц поступления (ММ – 2 знака);

День поступления (ДД – 2 знака);

КПС – классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

Порядковый номер в группе (NNN… до 20 знаков).

Обратите внимание! Порядковый номер должен быть завершающим.

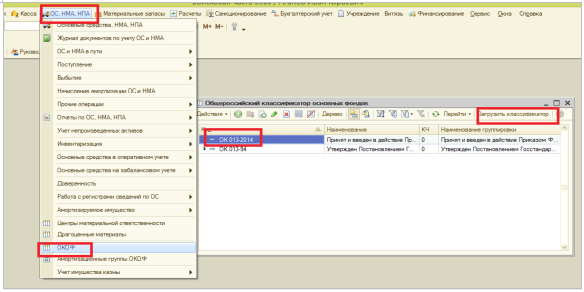

По разъяснениям методологов у объектов, которые были приобретены до 1 января 2017 г., амортизационные группы и срок полезного использования не меняются, а основные средства, приобретенные в 2017 г., будут приходоваться с учетом нового классификатора. Для замены кодов ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ».

Приказом Минфина РФ от 30.03.2015 №52Н было осуществлено изменение формирования структуры инвентарных карточек нефинансовых активов. Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» с требованиями Приказа №52н потребовались новые реквизиты в документах, новые регистры накопления и сведений, а также новые документы. В целях корректного формирования инвентарных карточек в релизе 1.0.43 существенно изменена структура хранения данных по объектам ОС, НМА, НПА, а именно:

добавлены новые регистры сведений: «Номера инвентарных карточек»; «Параметры амортизации ОС»; «Первоначальные сведения ОС»; «Учетные данные объекта ОС»;

добавлены новые регистры накопления: «Амортизация объектов ОС»; «Стоимость объектов ОС».

Изменение стоимости

Для отражения в учете и инвентарных карточках операций изменения стоимости основных средств и амортизации, не предусмотренных специализированными документами, реализованы следующие документы:

Изменение стоимости, амортизации ОС и НМА (меню «ОС, НМА, НПА» – «Прочие операции»), где имеется несколько видов операций: изменение амортизации (109, 401.20 – 104); изменение стоимости (101, 102 – 106, 401.10), амортизации (109, 401.20 – 104); изменение стоимости (401.20 – 101, 102), амортизации (104 – 101, 102); изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20); изменение стоимости НПА (меню «ОС, НМА, НПА» – «Учет непроизводственных активов»).

Изменение стоимости, амортизации имущества казны (меню «ОС, НМА, НПА» – «Учет имущества казны») с операциями: изменение амортизации (109, 401.20 – 104); изменение стоимости (108 – 106, 401.10), амортизации (109, 401.20 – 104); изменение стоимости (401.20 – 108), амортизации (104 – 108); изменение стоимости (401.20 – 108), амортизации (104 – 401.20).

Документы предназначены для отражения, в том числе, следующих операций:

изменение суммы начисленной ранее амортизации из-за исправления кода по ОКОФ и изменения срока полезного использования;

изменение кадастровой стоимости земельного участка;

изменение кадастровой стоимости земельного участка в составе имущества казны;

ликвидация части ОС;

доначисление амортизации по ОС и НМА за период нахождения в составе имущества казны;

исправление ошибок по стоимости и амортизации ОС, НМА, НПА, ИК;

изменение способа начисления амортизации и доначисление амортизации до 100% балансовой стоимости;

изменение СПИ для ОС и НМА с пересчетом амортизации или без пересчета и другие.

Документом можно отразить различные хозяйственные операции.

Во-первых, изменение суммы начисленной ранее амортизации из-за исправления ОКОФ.

Для этого необходимо выбрать операцию «Изменение амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть объект ОС (НМА), во второй подстроке «После изменения» указать новый срок полезного использования в колонке «Срок полезного использования» и новую сумму амортизации в колонке «Сумма амортизации», провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = +/- сумма изменения амортизации;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Амортизация объектов основных средств»: приход, +/- сумма изменения амортизации.

Во-вторых, доначисление амортизации объектам по ОС и НМА за период нахождения в составе ИК.

Для этого необходимо выбрать операцию «Изменение амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть объект ОС (НМА), во второй подстроке «После изменения» указать новую сумму амортизации в колонке «Сумма амортизации», провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = + сумма изменения амортизации;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Амортизация объектов основных средств»: приход + сумма.

В-третьих, ликвидация части ОС (НМА).

Для отражения ликвидации части объекта ОС (НМА) необходимо выбрать операцию «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)», в поле «Счет» указать 401.10.172, в поле «Вид НФА» выбрать «Основные средства» или «Нематериальные активы», заполнить реквизит «Вид движения НФА» из перечисления.

Далее подобрать в табличную часть документа объект ОС (НМА), во второй подстроке «После изменения» указать новую балансовую стоимость в колонке «Балансовая стоимость» и новую сумму амортизации в колонке «Сумма амортизации», провести документ. Печатной формы для акта не предусмотрено, операция оформляется бухгалтерской справкой ф. 0504833.

Дт КРБ 104.хх.410 – Кт КРБ 101.хх.410 = + сумма списания балансовой стоимости за счет амортизации, приходящейся на ликвидируемую часть;

Дт КДБ 401.10.172 – Кт КРБ 101.хх.410 = + сумма списания остаточной стоимости;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Стоимость объектов основных средств»: расход + сумма;

Регистр накопления «Амортизация объектов основных средств»: расход + сумма.

В-четвертых, отражение на счетах бухгалтерского учета доначисления амортизации по объектам ОС и НМА до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации изменен на «100% при вводе в эксплуатацию».

Для этого необходимо выбрать операцию «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть ОС (НМА), во второй подстроке «После изменения» в колонке «Способ начисления амортизации» указать «100 % при вводе в эксплуатацию». При этом в колонке «Сумма амортизации» автоматически установится сумма балансовой стоимости. Провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = + сумма;

Регистр накопления «Амортизация объектов основных средств»: приход + сумма;

Регистр сведений «Параметры амортизации ОС (бухгалтерский учет)»: способ начисления амортизации «100 % при вводе в эксплуатацию».

Обратите внимание: не рекомендуется использовать документ «Операция (бухгалтерская)» для изменения стоимости и амортизации ОС, так как он не формирует движение по регистрам накопления и сведений. Если такие изменения оформить этим документом, то они не будут учтены в инвентарных карточках.

После того как будет проведен документ «Изменение стоимости ОС, НМА и НПА и ИК», сформируются следующие движение документов по регистрам:

регистр бухгалтерии «Журнал проводок»;

регистр накопления «Стоимость объектов ОС»;

регистр накопления «Амортизация объектов ОС»;

регистр сведений «Параметры амортизации ОС (бухгалтерский учет)»;

регистр сведений «Расчет амортизации ОС».

Также в программу добавлен новый документ «Ввод остатков ОС, НМА, НПА», который предназначен для ввода начальных остатков по объектам ОС, НМА, НПА. Этим документом можно вводить и корректировать историю сведений до даты начала ведения учета в программе, иначе говоря до даты ввода остатков для правильного отражения в инвентарной карточке. Документ имеет три режима ввода данных:

Дата публикации 26.07.2018

Использован релиз 3.0.64

Список всех имеющихся в информационной базе основных средств с кадастровыми номерами можно вывести через универсальный отчет (рис. 4):

- Раздел: Отчеты – Универсальный отчет.

- Выберите параметры формирования отчета (рис. 1):

- период, на дату окончания которого будут выведены сведения;

- вид объекта для доступа к данным – "Регистр сведений";

- вид регистра сведений – "Ставки налога на имущество по отдельным основным средствам" (начните набирать в поле слово "ставки" и список автоматически отсортируется);

- порядок вывода сведений - "Срез последних".

- Кнопка "Показать настройки".

- Перейдите на закладку "Показатели" (рис. 2):

- отметьте флажками те показатели, которые должны попасть в отчет (чтобы снять все флажки, нажмите кнопку "Еще" и выберите "Снять пометки");

- по кнопке "Добавить новое поле" из списка выберите еще один показатель – "Основное средство" (рис. 3). Если переместить его вверх кнопкой перемещения текущих элементов (кнопка с голубой стрелкой вверх), то в отчете оно будет отображаться в первом столбце;

- при необходимости добавьте в список другие показатели также с помощью кнопки "Добавить новое поле" (например, показатель "Организация", если в базе ведется учет по нескольким организациям);

- чтобы сформировать отчет по конкретной организации, установите отбор на закладке "Отборы".

- Кнопка "Сформировать".

Смотрите также

Читайте также: