Анализ 41 счета в 1с что показывает

Приказом Минфина России от 14.09.2020 № 198н внесены изменения в Единый план счетов бухгалтерского учета и в Инструкцию по его применению, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 34 Изменений, утв. приказом Минфина России от 14.09.2020 № 198н, в Единый план счетов бухгалтерского учета добавлены счета:

0 401 41 000 "Доходы будущих периодов к признанию в текущем году";

0 401 49 000 "Доходы будущих периодов к признанию в очередные года".

В описание счета 401 40 "Доходы будущих периодов" добавлены абзацы следующего содержания:

- 0 401 41 000 "Доходы будущих периодов к признанию в текущем году";

- 0 401 49 000 "Доходы будущих периодов к признанию в очередные года".

Применение счетов 401 41 и 401 49

Приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н и № 256н внесены изменения в Инструкцию по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцию по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Однако новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401 41 и 401 49. На дату подписания номера в печать методические указания Минфина России по применению указанных счетов и переносу остатков со счета 401 49 на счет 401 41 также отсутствуют.

Согласно пункту 301 Инструкции № 157н счета 401 49 и 401 41 применяются в операциях, которые подлежат консолидации в отчетности.

Это в полной мере относится к операциям по предоставлению/получению межбюджетных трансфертов, субсидий и грантов.

Новые счета 401 41 и 401 49 в "1С:Бухгалтерии государственного учреждения 8"

В План счетов (ЕПСБУ) редакции 2 программы "1С:Бухгалтерия государственного учета 8" (БГУ 2) добавлены новые счета 401.41 "Доходы будущих периодов к признанию в текущем году" и 401.49 "Доходы будущих периодов к признанию в очередные года", относящиеся к группе счетов 401.00 "Финансовый результат экономического субъекта".

На новых счетах установлено ведение аналитического учета, как и по счету 401.40 "Доходы будущих периодов", по субконто Номенклатура и Договоры.

Для отражения операций по межбюджетным трансфертам, грантам и субсидиям на счетах 401.41 и 401.49 в БГУ 2 предусмотрено применение счетов 401.41 "Доходы будущих периодов к признанию в текущем году" и 401.49 "Доходы будущих периодов к признанию в очередные года" в документах раздела Услуги, работы, производство - Долгосрочные договоры, аренда:

Начисление доходов будущих периодов - применяется в том числе для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

Корректировка доходов будущих периодов;

Списание доходов будущих периодов.

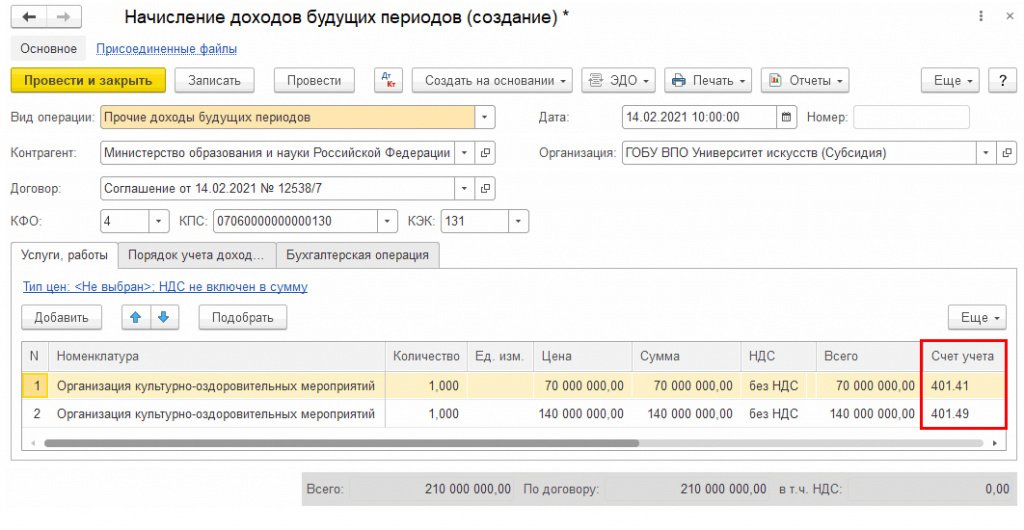

В документе Начисление доходов будущих периодов возможно применение счетов 401.41 и 401.49 для вида операции Прочие доходы будущих периодов. Счета 401.41 и 401.49 выбираются в строках табличной части Услуги, работы (см. рис. 1).

Например, если в соответствии с Соглашением о предоставлении субсидии учреждению выделены средства на выполнение государственного задания на 2021 год и плановый период 2022-2023 гг., в документе Начисление доходов будущих периодов можно ввести две строки: на текущий, 2021 год - по счету 401.41 и плановый период - по счету 401.49 (рис. 1).

При проведении документа формируются бухгалтерские записи (рис. 2).

В документе Корректировка доходов будущих периодов предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий (типовая операция Уменьшение объема предоставленных средств субсидии, гранта (401.40 - 205.00)), рис. 3.

В документе Списание доходов будущих периодов предусмотрено заполнение таблицы Доходы будущих периодов по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

Как было отмечено выше, применение счетов 401.41 и 401.49 осуществляется в соответствии с положениями "требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности" (п. 301 Инструкции № 157н). Поскольку расчеты по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам не подлежат консолидации, в документах подсистем Долгосрочные договоры, аренда, Учет расчетов по образовательным услугам по таким договорам, как и прежде, применяется счет 401.40 "Доходы будущих периодов".

Перенос остатков со счета 401 49 на счет 401 41 по окончании очередного года

Операции по счетам 401.41 и 401.49 по межбюджетным трансфертам, субсидиям, грантам подлежат консолидации. Поэтому порядок переноса остатков по окончании года со счета 401.49 "Доходы будущих периодов к признанию в очередные года" на счет 401.41 "Доходы будущих периодов к признанию в текущем году" до конца 2021 года должен быть разъяснен Минфином России, Финансовым органом или учредителем учреждения.

Операции по переносу сумм доходов будущих периодов со счета 401.49 на счет 401.41 в БГУ 2 отражаются документами Операция (бухгалтерская) (раздел Учет и отчетность).

Материал статьи будет посвящен вопросу работы с типовым отчетом Карточка счета в 1С Бухгалтерия 3. В рамках нашей статьи рассмотрим формирование отчета Карточка счета по счету 41 в 1С.

Ознакомьтесь с видео-версией данной статьи:

Для чего в программе предназначен отчет? Он используется для получения упорядоченной информации по датам выборки корреспонденций счетов за выбранный период со счетов 41, в нашем конкретном случае. На практике же отчет используется бухгалтерами для подтверждения корректности данных, поскольку позволяет увидеть откуда появилась интересующая сумма, а также осуществить проверку оборотов и остатков. Отчет не относится к регламентированным, но бухгалтер может в конце рабочего дня сформировать отчет и поставить под ним свою подпись.

Что касается самого счета 41 – к нему относятся материальные ценности, которые приобретаются для продажи. Счет является активным, а это означает, что по нему в учете не допустимы кредитовые остатки или же отрицательный остаток по дебету счета. Также 41 счет имеет несколько субсчетов, которые можно посмотреть в “Плане счетов бухгалтерского учета” в разделе программы “Главное”.

Чтобы сформировать отчет переходим в раздел программы “Отчеты” и далее в группе “Стандартные отчеты” выбираем наш отчет.

В форме отчете в шапке устанавливаем границы периода, далее выбираем счет 41 (в этом случае будет выведена информация по всем субсчетам) и далее выбираем организацию, если учет в информационной базе ведется по нескольким. Как правило, для быстрой проверки этого достаточно и далее нажимаем на кнопку “Сформировать”. Сформированный отчет будет выглядеть следующим образом.

В отчете выводится в том числе документ – регистратор и аналитика. Обороты по дебету и по кредиту –это движения документов поступления и реализации соответственно. При необходимости отчет можно настроить. Для этого предназначена кнопка “Показать настройки”. На закладке “Отборы” можно установит отбор из имеющихся полей, либо добавить новые.

Следующая закладка “Показатели”. Здесь можно дополнительно галочками отметить те показатели, которые мы хотим выводить в отчет.

Читайте также: