Акт о результатах инвентаризации форма 0504835 в 1с где находится

Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Законодательное регулирование процедуры

Все, что касается проведения инвентаризации драгметаллов на предприятиях, зафиксировано в таких нормативных актах, как:

- Пост. Правительства РФ №731 от 28.09.2000 г. В нем утверждены правила хранения и учета драгметаллов, камней и т.д.

- Инструкция о порядке хранения и учета драгметаллов, камней и т.д., утвержденная Приказом Минфина №231н от 09.12 20016 г.

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Комиссия

Для проведения инвентаризации формируется специальная комиссия. В ее состав должны входить не менее трех человек. Обычно это бухгалтер, руководители отделов, старшие специалисты. Само МОЛ, на чьей ответственности находятся драгметаллы, в состав комиссии не входит. Однако оно тоже ставит свою подпись на документе.

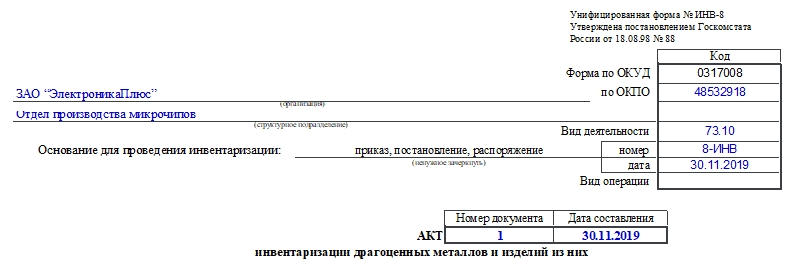

Заполняем ИНВ-8

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

Первая страница

Здесь необходимо внести следующие данные:

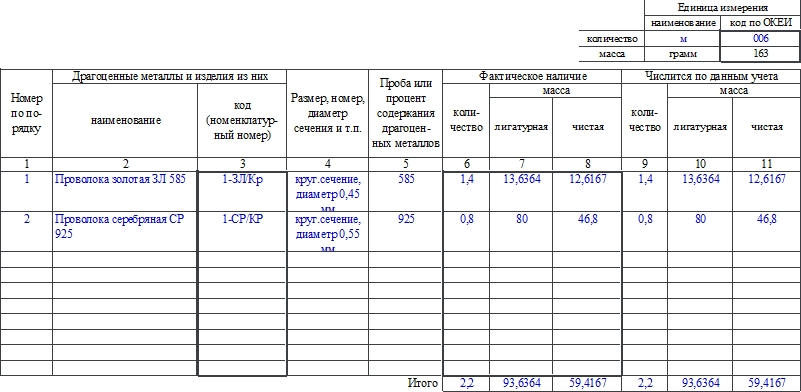

Вторая страница

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Выпущена версия 2.0.8 конфигурации "Бухгалтерия государственного учреждения" (ред. 2.0) для "1С:Предприятия 8".

Новое в версии

План счетов ЕПСБУ

Приказом Минфина России от 24.12.2012 N 174н внесены изменения в Приказ Минфина РФ от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению". В соответствии с требованиями приказа изменены свойства счетов конфигурации.

Налоговый учет по налогу на прибыль - новая подсистема

Налоговый учет амортизируемого имущества

Налоговый учет амортизируемого имущества ведется в соответствии с нормами главы 25 НК РФ на забалансовых (налоговых) счетах плана счетов (ЕПСБУ) конфигурации:

- учет стоимости амортизируемого имущества ведется на счетах Н01 "Основные средства" и Н04 "Нематериальные активы";

- учет сумм накопленной амортизации по объектам амортизируемого имущества ведется на счетах Н02 "Амортизация основных средств" и Н05 "Амортизация нематериальных активов";

- учет сумм расходов на приобретение, сооружение, изготовление, доставку, а также на модернизацию амортизируемого имущества ведется на счете Н08 "Вложения во внеоборотные активы";

- учет расходов на капитальные вложения, которые полежат включению в состав расходов отчетного (налогового) периода согласно абз.2 п.9 статьи 258 НК РФ, ведется на счете НКВ "Амортизационная премия".

Остальные забалансовые счета налогового учета (тип счета "Налоговый") Н10-Н99, НЕ, НПВ используются в качестве корреспондирующих в проводках по налоговому учету амортизируемого имущества. Корреспондирующие счета и аналитика отражают источники поступления имущества, причину признания доходов и расходов в налоговом учете.

В налоговом учете отражаются операции по приносящей доход деятельности учреждения (КФО 2).

Проводки по счетам налогового учета в конфигурации формируются документами на основе данных бухгалтерского учета. В некоторых документах необходимо дополнительно заполнить реквизиты налогового учета, например, статью прочих расходов. В документе "Поступление услуг, работ" счет и аналитика налогового учета могут быть указаны явно, чтобы обеспечить различный порядок отражения расходов в бухгалтерском и налоговом учете.

Данные налогового учета амортизируемого имущества доступны для анализа в стандартных бухгалтерских отчетах.

Ввод начальных остатков по счетам Н01 "Основные средства" и Н04 "Нематериальные активы" производится документом "Ввод начальных остатков" по разделу учета "Ввод остатков ОС и НМА".

Реализована возможность переноса из "Бухгалтерии государственного учреждения", ред. 1.0 остатков по счетам налогового учета амортизируемого имущества Н01-Н08, а также проводок по счетам налогового учета для документов, которые используются для учета амортизируемого имущества.

Учет с расчетов с родителями за содержание детей в ДДУ - новая подсистема

Подсистема предназначена для автоматизации расчетов с родителями за содержание детей в детских ошкольных учреждениях.

- ведение списка детей,

- хранение информации о порядке и ставках оплаты,

- автоматическое формирование начислений,

- получение информации о состоянии расчетов с родителями.

Инвентаризация

Новый документ "Ведомость расхождений по результатам инвентаризации"

В процессе инвентаризации нефинансовых и финансовых активов (денежных средств и денежных документов), бланков строгой отчетности и денежных документов составляется ведомость расхождений по результатам инвентаризации, в которой фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и суммовом выражении.

Ведомость является основанием для составления в дальнейшем акта о результатах инвентаризации (ф. 0504835).

Новый документ "Акт о результатах инвентаризации"

Документ предназначен для оформления итогов инвентаризации и печати акта о результатах инвентаризации по форме 0504835.

Акт заполняется на основании ведомости расхождений по результатам инвентаризации (ф. 0504092).

Налоговая и статистическая отчетность

Методические изменения

В декларацию по транспортному налогу (утверждена приказом ФНС России от 20.02.2012 № ММВ-7-11/99@) внесены изменения в соответствии с приказом ФНС России от 26.10.2012 №ММВ-7-11/808@: для отчетных периодов с 2013 года из списка выбора видов транспортных средств, выдаваемого при заполнении строки 030 Раздела 2, исключены коды 41123, 42020, 42021, 42022, 42031, 51001, 51002.

Релиз предназначен для обновления с конфигурации версий 2.0.7.

Выпущена версия 1.0.50 конфигурации "Бухгалтерия государственного учреждения" (ПРОФ и базовая, ред. 1.0) для "1С:Предприятия 8".

Новое в версии

Изменения форм инвентаризационных описей и ведомости расхождений по результатам инвентаризации

Реализованы требования Приказа Минфина РФ от 17.11.2017 № 194н, вносящего изменения в Приказ Минфина РФ от 30.03.2015 № 52н.

В соответствие приказу приведены печатные формы:

- 0504087 "Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов",

- 0504092 "Ведомость расхождений по результатам инвентаризации",

- 0504835 "Акт о результатах инвентаризации",

- 0504031 "Инвентарная карточка учета нефинансовых активов",

- 0504032 "Инвентарная карточка группового учета нефинансовых активов",

- 0504034 "Инвентарный список нефинансовых активов",

- 0504035 "Оборотная ведомость по нефинансовым активам",

- 0504041 "Карточка количественно-суммового учета материальных ценностей".

Внесены изменения в структуру метаданных документов:

- Ведомость расхождений по результатам инвентаризации;

- Инвентаризация ОС (забаланс);

- Инвентаризация ОС в оперативном учете;

- Инвентаризация ОС, НМА, НПА;

- Инвентаризация имущества казны;

- Инвентаризация материалов (забалансовый учет);

- Инвентаризация материалов на счете 105.

В документы добавлен реквизит «Вариант описи», который позволяет выбрать вариант заполнения документа и формирования печатной формы инвентаризационной описи, ведомости расхождений по результатам инвентаризации.

В документах инвентаризации НФА на балансовых счетах в реквизите «Вариант описи» доступны значения:

- Опись до 2018 г. Счет в шапке;

- Опись с 2018 г. Счет в таблице (26 знаков);

- Опись с 2018 г. Счет в таблице (5 знаков);

- Опись с 2018 г. Счет в таблице (5 знаков). Одна строка – один объект.

В документах инвентаризации НФА на забалансовых счетах в реквизите «Вариант описи» доступны значения:

- Опись до 2018 г. Счет в шапке;

- Опись с 2018 г. Счет в таблице.

В документе «Ведомость расхождений по результатам инвентаризации» в реквизите «Вариант описи» доступны значения:

Подробнее о назначении вариантов см. в справке к документам.

В документы инвентаризации на балансовых счетах добавлен флажок «Не выводить цену в печатную форму» для настройки заполнения граф 5 "цена (оценочная стоимость), руб." и 7 "сумма, руб." по данным фактического наличия (состояния) в печатной форме "Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов" (ф. 0504087) в ред. Приказа Минфина от 17.11.2017 № 194н.

Другие изменения

Документ "Перенос остатков по счетам ОС"

В документ добавлен флажок "Не формировать расчеты с учредителями", для возможности исключения из интерфейса счетов по расчету с учредителями и необходимости их заполнения, если документом выполняется просто перенос остатков между КФО, не связаннный с изменением типа учреждения.

Обработка «Управление номерами инвентарных карточек»

В группу реквизитов отбора для кнопки "Заполнить" добавлен отбор "В группе".

Бюджетная классификация

Обновлена бюджетная классификация (файл federal.clax). Файл содержит бюджетные классификаторы в соответствии с приказом Минфина России № 65н от 01.07.2013 "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации", в ред. приказа Минфина России от 02.11.2017 № 177н.

Внимание!

Для обновления классификаторов воспользуйтесь «Помощником обновления бюджетной классификации» в меню «Бухгалтерский учет – Бюджетная классификация» программы (в режиме «Предприятие»).

Перед обновлением рекомендуем выполнить тест загрузки обновлений классификаторов.

Обмен с казначейскими системами и учреждениями банка

Добавлены форматы обмена с казначейскими системами версии 25.0 (файл OFK.xml).

Внимание!

При обновлении конфигурации форматы не обновляются. Файлы, поставляемых форматов, следует загрузить в справочник «Типы форматов обмена» (кнопка «Загрузить форматы» на закладке «Форматы обмена» формы «Обмен с казначейскими и банковскими системами»).

В открывшемся окне «Помощника загрузки и обновления форматов» указать источник загрузки – «Папка на этом компьютере или компьютере в локальной сети» и далее следовать указаниям программы.

Регламентированная бухгалтерская отчетность

Обновлены комплекты форм бухгалтерской отчетности, установленных приказами Минфина России:

- от 28.12.2010 № 191н – файлы statrep191N.repx;

- от 25.03.2011 № 33н – файл statrep33N.repx;

Описания изменений включены в комплекты. Информацию о версии комплекта бухгалтерской отчетности и изменениях в версии можно получить по кнопке «i» в форме «Регламентированная бухгалтерская отчетность».

Обновлены обработки выгрузки бухгалтерской и бюджетной отчетности - файл extrp.zip.

Торговое оборудование

Обновлены обработки обслуживания ККТ-онлайн:

Для выполнения рассматриваемой процедуры в 1С Бухгалтерский учет применяется акт инвентаризации расчетных операций:

- Сперва пользователю нужно перейти в меню Покупки (либо Продажи) и выбрать рассматриваемый акт, после чего нажать на пункт Создать.

- В графу от вносится срок реализации инвентаризации расчетных операций. Посредством пункта Расшифровка задолженности можно сформировать одноименный отчет.

- Чтобы детализировать задолженность по срокам, необходимо выбрать соответствующий пункт (рис.1). Выбрав его, можно будет увидеть во вкладках с задолженностями поля со сроками. Обновленный механизм детализации присутствует в ПО 1С Бухгалтерия 8.3 начиная с версии 3.0.82.

- Во вкладке Счета расчетов следует проверить и скорректировать (в случае необходимости) перечень балансов бухгалтерского учета, в соответствии с которыми осуществляется инвентаризация расчетных операций (рис.1). Изначально в перечне присутствуют все балансы расчетных операций.

- При помощи пункта Заполнить в шапке акта можно внести в таблицу акта, во вкладки с задолженностями, сведения по соответствующим долговым обязательствам (рис.2). При использовании рассматриваемого пункта сведения вносятся на соответствующей вкладке.

- При активации пункта Детализировать по срокам в таблице отображается дополнительная колонка со сроком задолженности в днях. Ее можно расшифровать (рис.3) при помощи ссылки со сроком долговых обязательств. В случае необходимости в шаблоне расшифровки можно скорректировать расчетную документацию. Срок долговых обязательств будет изменен в автоматическом режиме. При условии, что часть долговых обязательств не подтверждена, ее можно указать в графе Не подтверждено, повторно вычислить и внести новую сумму в графу Подтверждено. Далее указывается размер задолженности в графе Подтверждено. Также необходимо внести размер долговых обязательств с истекшим сроком действия.

- Во вкладке Проведение инвентаризации (рис.4) необходимо:

- в графах Период с и по указать сроки реализации процедуры;

- в графах Документ, № и от указать подходящий вариант акта и соответствующие номер/срок;

- в графу Причина внести причину реализации инвентаризации расчетных операций.

- Во вкладке Инвентаризационная комиссия (рис.5) необходимо:

- при помощи пункта Добавить внести членов комиссии;

- в графе Председатель выбрать лицо-председателя.

- Далее выбирается пункт Провести. Проводки не составляются.

- Для распечатки приказа о реализации рассматриваемой процедуры, а также акта об инвентаризации расчетных операций и соответствующей справки, необходимо выбрать в 1С Бухгалтерия пункт Печать.

Читайте также: