1с зуп резервы отпусков ошибка

За каждый отработанный год сотруднику предоставляется право на отдых минимум 28 дней. Обязательно формируется график отпусков, по которому работники выбирают путевки, а работодатель рассчитывает отпускные. Полученная сумма направляется в резерв отпусков.

Когда создается?

Резерв обязателен для всех компаний, кроме тех, что функционируют на упрощенной системе. Рассчитать сумму можно для одного из трех периодов:

Налоговый учет

- Решение о ведении налогового учета

- Способ резервирования

- Предельное отчисление на налоговый период

- Процент отчислений

Рассчитать процент отчислений можно по формуле: «Расчет отпускных со страховыми взносами» делим на «Сумму расходов на оплату труда со страховыми взносами».

В декабре по данным резерва нужно провести инвентаризацию. Вычислить число оставшихся дней по каждому сотруднику и сумму выплат отпускных на каждого сотрудника. После подсчетов нужно сравнить фактическую сумму с резервом. Если сумма в резерве больше, то ее списывают в нереализованные расходы, а если меньше, то ее нужно восполнить.

Резерв в 1С - автоматический режим

1С производит учет резерва и начислений в автоматическом и ручном режиме. Автоматический режим недоступен крупным компаниям, штат которых превышает 60 человек. Владельцы бизнесов поменьше могут настроить самостоятельное заполнение. Перейдем к настройке: «Зарплата и кадры», «Настройка зарплаты», «Порядок учета зарплаты».

Выбираем организацию и нажимаем «Изменить». В новой вкладке нам нужен раздел «Резервы отпусков». Ставим галочку в пункте «Формировать резерв отпусков».

Инвентаризация пройдет автоматически в декабре. Указанное количество дней будет уменьшаться. Если деньги за этот период еще останутся в резерве, то они будут отправлены на счет 91.01 «Прочие доходы». Теперь нам нужно перейти к самому учету. Он возможен только после перечисления зарплаты за месяц. Снова выбираем «Зарплата и кадры», но теперь нас интересует раздел «Резервы отпусков». В открывшемся окне нажмите «Создать».

Заполняем новый документ:

Осталось только провести и нажать «Показать проводки и другие движения документа», чтобы убедиться в правильности заполнения. Сам учет резерва будет проходить по следующим счетам:

Теперь попробуем создать резерв для компаний с большим штатом сотрудников.

Создание резерва вручную

Ручное управление не сложнее, чем настройка автоматического учета. Сначала нам нужно снова проделать путь: «Зарплата и кадры», «Настройки зарплаты», «Порядок учета зарплаты», «Настройки учета зарплаты». Само окно «Резервы отпусков» будет выглядеть немного иначе. Ставим галочку напротив строки «Формировать резерв отпусков».

Возвращаемся в меню «Зарплата и кадры», «Резерв отпусков». В новом окне заполняем: месяц, организацию, дату. В строке «Операция», мы нажимаем «Корректировка остатков». В таблице представлено два раздела: «Обязательства и резервы текущего месяца» и «Обязательства и резервы по сотрудникам». Начинать заполнение лучше с сотрудников. В таком случае резервы текущего месяца заполнятся автоматически.

Проверяем введенные данные и нажимаем «Провести». Теперь можно посмотреть движение документа. Если все получилось верно, то учет будет проведен по счетам: 96.01.1 и 96.01.2.

Списание оценочных обязательств

Способ проведения списания зависит от автоматического или ручного режима. Пользователям автоматического режима нужно перейти в меню «Зарплаты и кадры», «Все начисления», «Отпуск». В новом окне заполните данные по отпуску сотрудника. После чего проводим документ и смотрим результат проводки.

Проводим страховые взносы: «Зарплата и кадры», «Все начисления», «Начисление зарплаты».

В ручном режиме списание происходит с помощью документа «Начисление заработной платы». Для оплаты нужно указать счет 96.01.1 и резерв из справочника «Оценочные обязательства и резервы». Получить информацию о расходах на оплату труда и отпусков можно из отчета «Анализ расходов на оплату труда». Для этого пройдите по пути: «Зарплата и кадры», «Отчеты по зарплате».

Отчеты

После того, как все операции проведены мы можем составить отчеты по проделанной работе:

Перестал заполняться документ Резервы отпусков . Заполняется только последняя вкладка Расчет обязательств и резервов по отпускам , а первая и вторая вкладки пустые. В чем причина?

Причиной такого заполнения документа Резервы отпусков ( Зарплата – Резервы отпусков ) является то, что начисленный резерв отпусков достиг своей Предельной величины , установленной в настройках организации ( Настройка – Организации – вкладка Учетная политика и другие настройки – Резервы отпусков ).

При расчете достигнут ли предел ЗУП 3 учитывает:

- Начальный остаток резерва на начало года.

- Все начисленные суммы обязательств: сам резерв и взносы с сумм резерва.

И НЕ учитывает:

В ООО «Лютик» предельная величина резерва установлена в размере 700 000 руб.

В октябре 2020 г. не происходит начисление резервов в документе Резервы отпусков .

На вкладке Расчет обязательств и резервов по отпускам суммы есть.

Однако вкладки Обязательства и резервы текущего месяца и Обязательства и резервы по сотрудникам не заполняются.

Чтобы понять причину проверим расчет при помощи отчета Справка-расчет «Резервов отпусков» ( Зарплата – Отчеты по зарплате – Справка расчет резервов отпусков ).

В этом отчете в поле Накопленный резерв (Р_нак) видна накопленная сумма резерва «до предела» на начало месяца – 700 000 руб.

Как видно из отчета эта сумма равна предельной величине 700 000 руб.

По это причине далее резерв в 2020 году начисляться не будет.

На начало сентября сумма накопленного резерва равна 694 096,14 руб.

Таким образом начислить резерв в октябре нельзя более чем на сумму – 5 903,86 руб.

Именно эта сумма и начислена в сентябре.

- 4 502,45 (сумма оценочного обязательства) + 1 332,28 (сумма страховых взносов) + 9,13 (сумма взносов в ФСС НС и ПЗ) = 5 903,86 руб.

Алгоритм расчета с учетом предела для наглядности приведен в шапке отчета.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Доходы сотрудников, имеющих статус налогового резидента РФ, облагают НДФЛ по...Добрый день, помогите пожалуйста где я могу посмотреть как настроить.

Карточка публикации

(3 оценок, среднее: 3,67 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Спасибо! Очень ценно полезно нужно! Буду еще неоднократно обращаться к этому семинару для изучения этой темы.

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете - нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ - 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

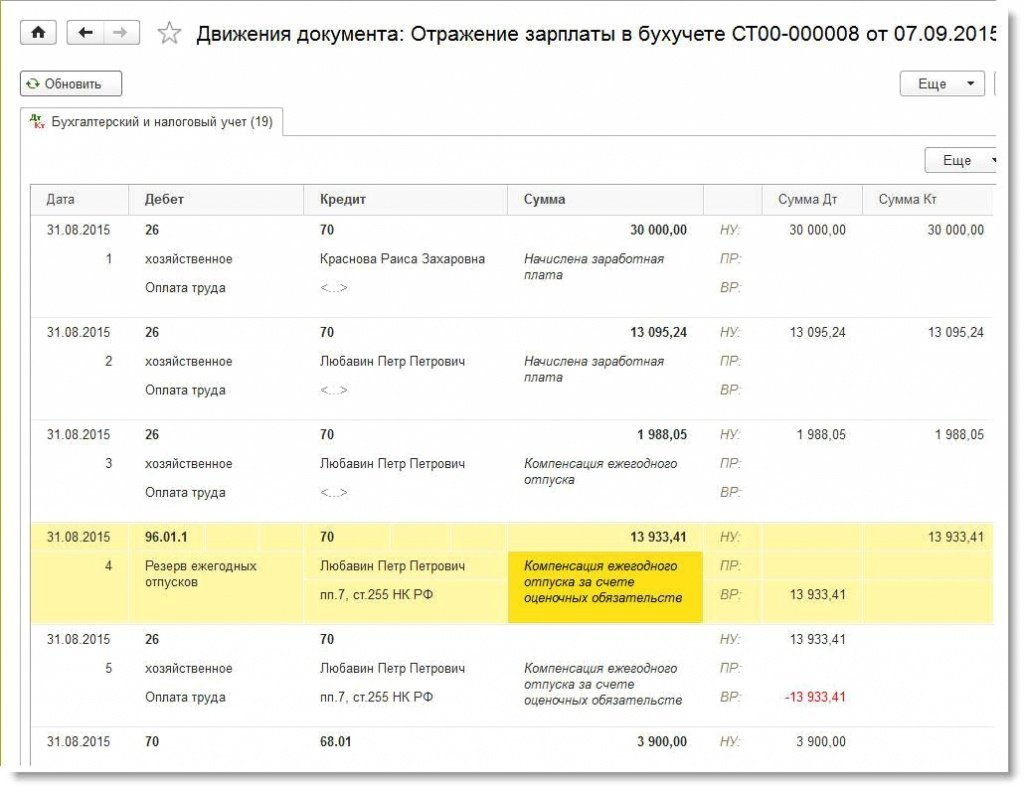

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

Рис. 1. Документ «Отражение зарплаты в бухучете» за августПо этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

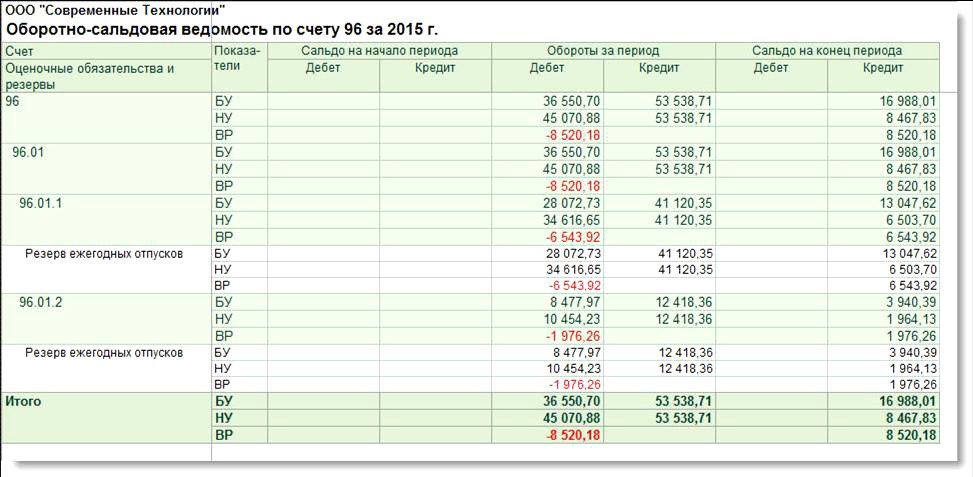

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). За 2015 год в резервы было отчислено 53 538,71 руб., из которых:

- 41 120,35 руб. - резервы по оплате труда;

- 12 418,36 руб. - резервы по страховым взносам.

Сумма фактических расходов на оплату отпусков за год составила 45 070,88 руб., из которых:

- 3 071,67 руб. - сумма отпускных Красновой Р.З. за апрель;

- 927,65 руб. - страховые взносы, начисленные с отпускных Красновой Р.З. за апрель;

- 31 544,98 руб. - отпускные Красновой Р.З. за июль;

- 9 526,58 - страховые взносы, начисленные с отпускных Красновой Р.З. за июль.

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году, тогда остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год. Но у сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Суммы резервов, начисленных за год, превышают суммы фактических расходов на оплату отпусков за год, поэтому разницу в сумме 8 467,83 руб. надо включить в состав доходов на 31 декабря текущего года (п. п. 3, 4 статьи 324.1 НК РФ).

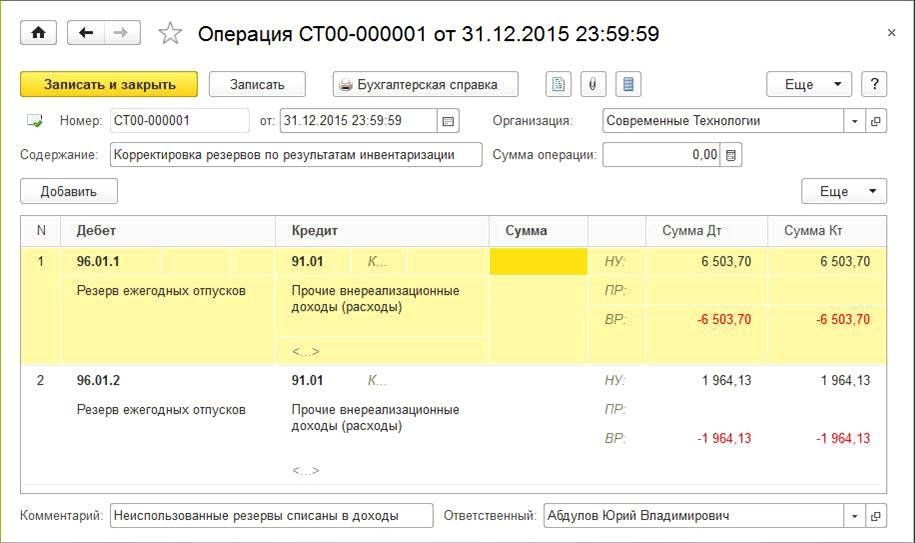

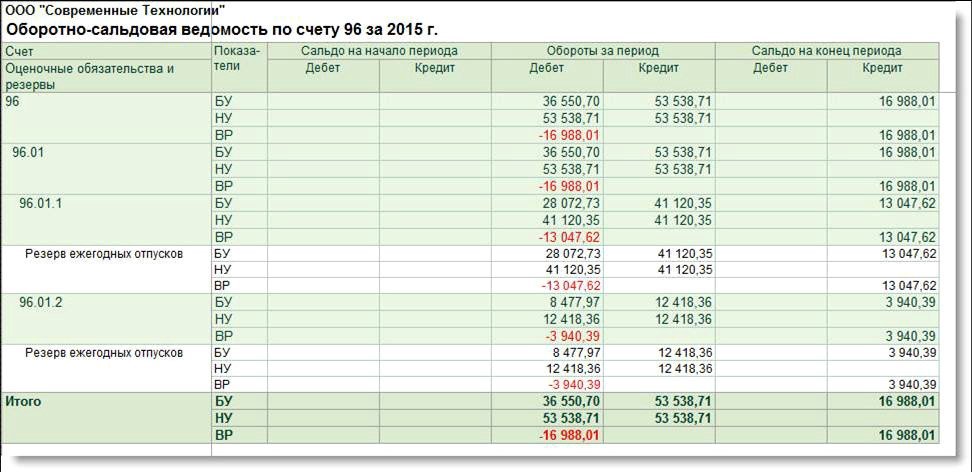

Отразим результаты инвентаризации в налоговом учете Операцией, введенной вручную (рис. 4). Автоматическая инвентаризация в отдельном документе будет реализована в «1С:Предприятии 8» к концу 2015 года.

Рис. 4. Включение неиспользованной суммы резервов в доходы

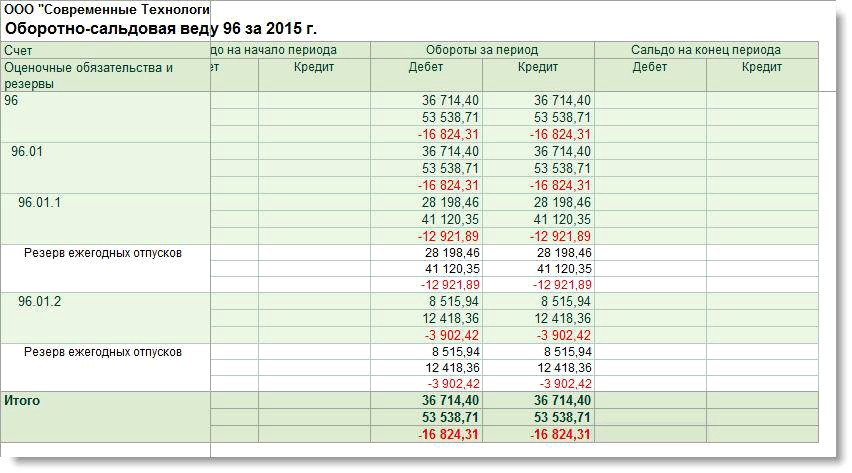

Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после корректировки резервов отражены на рис. 5.

Рис. 5. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 1)

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении обязательств по отпускам и резервов. После выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль за декабрь полностью погашаются признанные в течение года отложенные активы и обязательства (ОНА и ОНО), соответствующие этим разницам.

Напоминаем, что такой результат объясняется тем, что методика расчета оценочных обязательств методом обязательств (МСФО) и методика, применяемая при инвентаризации резервов, одинаковы: на 31 декабря величина оценочных обязательств и резервов по отпускам должна равняться произведению среднего заработка и количества оставшихся дней отпуска с учетом страховых взносов. Иными словами, остаток оценочных обязательств и резервов на конец года - это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за декабрь. Подробно о методиках расчета оценочных обязательств и резервов по отпускам в программах «1С:Зарплата и управление персоналом 8» (ред.3.0) и «1С:Бухгалтерия 8» (ред. 3.0), мы писали в «БУХ.1С» № 8 на стр. 22.

Таким образом, можно сделать вывод, что при применении в бухгалтерском учете метода обязательств в соответствии с международными стандартами финансовой отчетности и при формировании резервов в налоговом учете (а они рассчитываются только нормативным методом) на конец налогового периода не должно оставаться временных разниц и, как следствие, непогашенных ОНА и ОНО в отношении обязательств и резервов по отпускам.

Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

Рассмотрим пример, когда методики расчета величин оценочных обязательств и резервов по отпускам совпадают, т.е. применяется нормативный метод.Пример 2

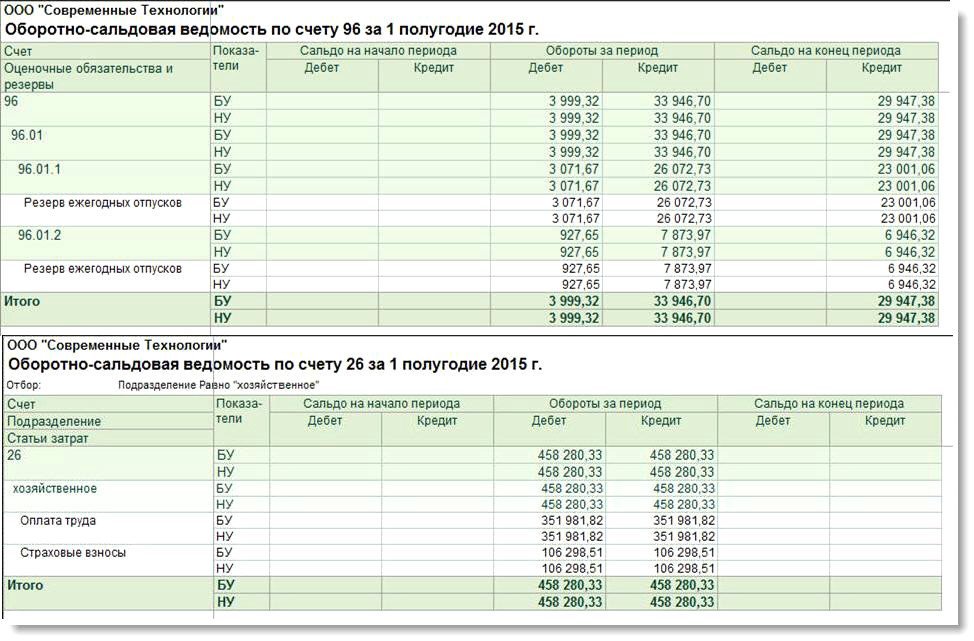

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам и резервы в налоговом учете формируются нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб. Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ - 0,2%. На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П.увольняется.В течение первого полугодия 2015 года в отношении оценочных обязательств и резервов по отпускам разницы между бухгалтерским и налоговым учетом не возникают, поскольку методика расчетов одинаковая. Не возникает разниц и в отношении расходов на оплату труда (рис. 6), так как начисленная сумма отпускных за апрель сотруднику Красновой Р.З. вместе со страховыми взносами полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов.

Рис. 6. ОСВ по счетам 96 и 26 за полугодие 2015 года (нормативный метод)

Разницы появляются в июле 2015 года, когда Краснова Р.З. уходит в отпуск с 1 по 31 июля, используя неотработанные дни отпуска. За 31 день сумма начисленных отпускных составляет 31 544,98 руб. На начало июля накопленная сумма оценочных обязательств и резервов по отпускам Красновой Р.З. составляет 11 001,06 руб. При заполнении в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) документа Отражение зарплаты в бухучете за июль сумма отпускных распределяется по видам операций:

- Ежегодный отпуск за счет резервов в размере 20 543,92 руб.;

- Ежегодный отпуск за счет оценочных обязательств и резервов в размере 11 001,06 руб.

Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 543,92 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета учета оценочных обязательств по страховым взносам. Несмотря на то, что накопленной суммы резервов недостаточно для покрытия начисленной суммы отпускных, в налоговом учете вся сумма отпускных со страховыми взносами в полном объеме относится на счета учета резервов. Именно поэтому в июле сумма расходов на оплату труда в налоговом учете существенно ниже, чем в бухгалтерском.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб. На начало августа накопленная сумма оценочных обязательств и резервов по отпускам Любавина П.П. составляет 14 000,00 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом:

- Компенсация ежегодного отпуска: 1 921,46 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств: 14000,00 руб.

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 921,46 руб. отнесена на счета учета затрат. В налоговом учете вся сумма начисленной компенсации Любавину П.П. в сумме 15 921,46 руб. относится на расходы. На расходы относятся и страховые взносы, относящиеся к компенсации.

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают начисляться в связи с его увольнением. При этом по правилам нормативного метода оценочные обязательства и резервы по отпускам сотрудника Красновой Р.З. до конца года продолжают начисляться, несмотря на то, что у нее не осталось неиспользованных дней отпуска. Оборотно-сальдовая ведомость по 96 счету за 2015 год представлена на рис. 7.

Рис. 7. ОСВ по счету 96 за 2015 год (пример 2)

В конце налогового периода организация проводит инвентаризацию резерва. Предположим, что ООО «Современные Технологии» будет формировать оценочные обязательства и резервы на оплату отпусков в следующем, 2016 году.

У сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, поэтому на следующий год резервы не переносятся. Сумма резервов, начисленных за год, превышает сумму фактических расходов на оплату отпусков за год, поэтому разница в размере 8 467,83 руб. включается в состав доходов на 31 декабря текущего года (рис. 4).

Что касается остатков оценочных обязательств на конец года, то на основании абз. 2 пункта 22 ПБУ 8/2010 избыточные оценочные обязательства учитываются при расчете оценочных обязательств на следующую отчетную дату, а не списываются на прочие доходы, поскольку обязательства по предоставлению отпусков работникам не прекращаются на последнее число отчетного периода. Таким образом, в бухгалтерском учете счет 96 не закрывается (рис. 8).

Рис. 8. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 2)

На конец налогового периода остаются временные разницы между данными бухгалтерского и налогового учета, а также непогашенные ОНА и ОНО в отношении обязательств и резервов по отпускам.

Обобщим полученные результаты, касающиеся формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и формирования резервов предстоящих расходов на оплату отпусков в налоговом учете:

Как и каким документом в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, реализовано формирование оценочных обязательств, какими отчетами можно отследить введенную информацию, а также как зарегистрировать остатки.

Оценочные обязательства в «1С:ЗУП 8»

Оценочное обязательство, если говорить простыми словами, это сколько нашей организации необходимо средств, чтобы выплатить сотрудникам компенсацию за неиспользованные отпуска, которые у них накопились, если нам потребуется всех уволить.Оценочные обязательства обязаны отражать в бухучете все организации, кроме небольших предприятий, банков и госучреждений. Чтобы отразить необходимую нам информацию и сделать расчет воспользуемся документом «Начисление оценочных обязательств по отпускам».

Документ станет доступен пользователю лишь тогда, когда в параметрах организации в программе «1С:Зарплата и управление персоналом 8» будут произведены следующие настройки. Заходим в меню «Настройка», после чего проходим в пункт «Организации», далее на закладку «Учетная политика и другие настройки» и после чего в пункт «Оценочные обязательства (резервы) отпусков».

После того, как пользователь настроит учетную политику организации, в разделе «Зарплата» появится документ «Начисление оценочных обязательств».

Он будет рассчитывать, сколько нашей организации необходимо средств, чтобы выплатить сотрудникам компенсацию за неиспользованные отпуска на текущий месяц, а также данным документом мы будем передавать рассчитанную информацию по резервам в бухгалтерскую программу.

Формирование оценочных обязательств происходит после проведения документов «Начисление зарплаты и взносов» и «Отражение зарплаты в бухучете»

Сперва обратим внимание на поля «Организация» и «Месяц». Поля «Организация» может и не быть — если при первоначальной настройке программы мы указали, что в программе будет вестись учет только по одной организации. В поле «Месяц» нужно указывать месяц начисления оценочных обязательств. В шапке документа также необходимо указать, какой операцией будет рассчитан документ. В нашем примере в поле «Операция» указываем пункт «Расчет текущего месяца», впоследствии по нажатию на кнопку «Заполнить» данные в соответствующих полях заполняются и рассчитаются автоматически.

На первой вкладке выводятся собранные сводные данные для учета этих данных в бухгалтерской программе по подразделениям.

На второй вкладке показан расчет этих же обязательств, только по сотрудникам. Данная информация применяется для контроля и анализа расчетов.

На третьей вкладке отображается информация, по которой происходит расчет. Информацию, которую берет программа для расчета, зависят от указанного метода выбранного в параметрах организации. При расчете используется два вспомогательных показателя: исчислено и накоплено.

Пункт «Корректировка остатков» позволяет нам вручную ввести остатки по отпускам. Использовать этот функционал необходимо, например, когда по аналитике «Подразделение» сформировался избыток в одном подразделении и недостаток в другом подразделении вследствие перевода сотрудников и резерва, который создавался по одному подразделению в бухгалтерском учете и был использован по другому подразделению.

На первой вкладке вводятся остатки в целом по подразделениям. Эти данные будут автоматически заполнены на второй вкладке и разбиты по сотрудникам с учетом остатков по отпускам.

На второй вкладке вводятся остатки по сотрудникам. При заполнении остатков по сотрудникам остатки по подразделениям рассчитаются автоматически.

Отчеты для анализа резервов отпусков

«Справка расчет «Резервы отпусков» — данный отчет выводит подробную информацию, сколько нужно организации средств, чтобы оплатить намеченные отпуска сотрудникам.«Остатки и обороты резервов отпусков» — выводит сводную информацию о движении оценочных обязательств в виде резерва. Полезен он тем, что можно посмотреть движения по 96 счету.

«Резервы отпусков по сотрудникам» — выводит данные по движению оценочных обязательств по сотрудникам. Полезен он тем, что можно посмотреть расшифровку по 96 счету.

Данные отчеты можно открыть через раздел «Зарплата» — «Отчеты по зарплате», в правой колонке будут располагаться одноименные ссылки на отчеты.

Читайте также: