1с выбранная ставка не может применяться

Учет заработной платы, налогов и взносов вручную или при помощи формирования Excel таблиц представляет собой достаточно сложный процесс. В связи с тем, что он зависит от многих факторов.

- Во-первых, необходимо знать какие выплаты облагаются налогами и взносами,

- во-вторых, следует отслеживать изменения законодательства в части установления и изменения тарифов.

Ставки могут устанавливаться отдельными законодательными актами или вводится непосредственно, допустим, в Налоговый кодекс Российской Федерации. Так, например, в 2020 году в связи с пандемией для субъектов малого предпринимательства отдельным постановлением были установлены пониженные тарифы. Однако они же сохранили свое действие бессрочно путем включения их с 2021 года в НК РФ.

- автоматизировать учёт и сделать его более удобным,

- снизить трудоемкость работ специалистов бухгалтерской службы,

- высвободить время на выполнение других задач,

необходимо пользоваться специализированными программами для бухгалтерского и налогового учета. И таким решением является 1С.

В данной статье мы рассмотрим настройку пониженных тарифов страховых взносов (СВ) на примере продукта 1С: Зарплата и управление персоналом.

Содержание:

1. Порядок учета заработной платы и взносов

С заработной платы работников, а также ряда других доходов, например, начисления отпускных, премиальных рассчитываются СВ. Исключение составляют компенсационные расходы при выполнении работником своих трудовых функций, а также иные выплаты сотруднику вне рамок трудовой деятельности. К ним, допустим, можно отнести дивиденды. Со всех остальных трудовых доходов исчисляются СВ на:

- пенсионное страхование;

- медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством,

а также начисляются взносы (ВЗН), связанные с несчастными случаями на производстве.

Каждый из них относится к своему фонду:

Однако, контролирующим органом по начислению и уплате СВ является с 2017 года налоговая служба. Именно туда предоставляется ряд отчётностей и уплачиваются ВЗН, за исключением страховых взносов от несчастных случаев, которые выплачиваются непосредственно в Фонд социального страхования. Соответственно, отчетность по СВ сдается во все фонды, в каждый из них своя, в определенные сроки.

Тех, на кого возложена обязанность по уплате можно разделить на две группы:

Соответственно, у тех, кто использует труд работников, появляется обязанность по начислению СВ на:

- оплату работ по трудовым договорам,

- выплаты по договорам гражданско-правового характера за оказанные услуги/выполненные работы,

- перечисления по договорам авторского заказа и/или лицензионным соглашениям.

Если работа выполнена физическим лицом в статусе ИП самостоятельно, то он уплачивает, так называемые, фиксированные взносы (ФВ).

Фирмы платят СВ в ФНС России, а ведомство распределяет их между фондами. Общий объем 30%, но бухгалтер оформляет 4 платежных поручения, а не одно.

2. Пониженные тарифы СВ

Чтобы узнать для кого установлены пониженные проценты, необходимо обратиться к статье 427 НК РФ. В ней поименованы:

При этом стоит отметить, что для нанимателей членов экипажа российских судов ставка 0% применяется только в отношении выплат конкретным членам экипажей, для остальных сотрудников этих же работодателей применяются обычные тарифы.

Также следует учитывать, что работодатель обязан платить ВЗН за работников, которые застрахованы в Пенсионном фонде Российской Федерации будь то граждане России либо иностранцы с определённым статусом. При этом иностранным гражданам начисляются пенсионные и социальные взносы.

Однако, на пенсионное страхование ВЗН начисляются в любом случае, неважно является иностранный гражданин временно пребывающим либо постоянно или временно проживающим в России. А также для тех иностранцев, кто осуществляет индивидуальную предпринимательскую деятельность на территории России. В медстрах ничего не платят, если иностранец работает как ИП, а также является специалистом высокой квалификации и находится в России временно.

3. Периоды расчета ВЗН и отчеты

Начисление ВЗН производится ежемесячно, а также по факту определённых выплат. В установленные сроки начисленные взносы уплачиваются в бюджет. При расчёте отпускных СВ начисляются совместно с ними, даже если сам отдых начинается и заканчивается в разных отчетных кварталах. По зарплате ВЗН начисляются вместе с самой зарплатой и должны быть оплачены не позднее 15-го числа месяца следующего за месяцем начисления.

Отчеты подаются в соответствующие органы:

- в налоговую инспекцию и ФСС (на травматизм) ежеквартально;

- в Пенсионный фонд ежегодно СЗВ-СТАЖ ежемесячно, СЗВ-М ежемесячно.

Отчетность при малом количестве работников может подаваться в бумажном виде.

Взносы на травматизм имеют свои отличительные особенности. Их контролирует Фонд социального страхования, именно туда подают отчеты по данным СВ. Отсутствует предельная база. Эти ВЗН выплачиваются по трудовым договорам, а по иным взаимодействиям обычно не начисляются. Однако, если они указаны в договоре ГПХ, в этом случае их следует начислить и перечислить в ФСС.

При этом индивидуальные предприниматели ВЗН на травматизм за себя не уплачивают. Далее следует отметить, индивидуальные предприниматели за себя уплачивают, так называемые, фиксированные взносы за год, при этом там не предусмотрены пониженные ставки. СВ ИП зависят от минимального размера оплаты труда, установленного правительством.

4. Изменения по СВ в 2021 году

С 2021 года изменены льготы по тарифам для IT-компаний, для них установлены бессрочно пониженные СВ, которые были указаны выше. Применять их могут две категории работодателей:

- те, кто работает в сфере IT, в том числе сопровождает собственные компьютерные продукты,

- а также разработчики изделий электронной продукции.

Установлены новые предельные базы на 2021 год:

- ОПС – 1 465 000 руб.

- Соцстрах – 966 000 руб.

С суммы, которая выше установленной предельной базы, при начислении СВ на ОПС тариф составляет 10%, на соцстрахование не начисляются.

В 2021 году в Налоговый кодекс РФ добавлены бессрочно льготные ставки СВ для субъектов малого предпринимательства. Суммарно они составляют 15% вместо 30% при достижении предельной базы.

5. Источники и особенности правил расчета и уплаты СВ

Для того чтобы грамотно рассчитывать страховые взносы в 2021 году необходимо внимательно изучить Налоговый кодекс, а именно для:

По ВЗН на травматизм продолжаем ориентироваться на 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Сама формула расчёта достаточно проста: берётся база начисления взносов и умножается на тариф для конкретной категории плательщиков, из полученной суммы минусуются выплаченные суммы с начала года.

Предприятия, отнесенные к субъектам малого предпринимательства, применяют пониженные ставки. Они составляют при достижении предельной базы

- 10% на ОПС;

- 0% на социальное страхование

- и 5% на медицинское страхование.

Для того, чтобы не запутаться, необходимо в 2021 году начисленную заработную плату работников ежемесячно делить на 2 суммы:

- на сумму, равную минимальному размеру оплаты труда

- и сумму, его превышающую.

Для каждой из этих сумм следует применить свои тарифы:

- к сумме, равной МРОТ, применяется общий,

- ко второй части применяется пониженный.

Таким образом производится начисление и уплата страховых взносов

6. Настройка пониженных тарифов в 1С

Программа 1С позволяет достаточно легко рассчитывать и устанавливать пониженные значения для страховых взносов для этого необходимо лишь сделать верные настройки. Выбор осуществляется в разделе «Учетная политика».

В 1С: Зарплата и управление персоналом следует в меню «Настройки» выбрать раздел «Организации», перейти на вкладку «Учетная политика» и кликнуть на одноименную гиперссылку.

В открывшемся окне необходимо выбрать вид тарифа. Здесь представлены различные варианты, выделив которые автоматически будут настроены пониженные значения. При выборе основного будут рассчитываться стандартные тарифы.

Далее следует указать месяц и год, с которого применяется выбранный вид и месяц регистрации изменений.

В этом же окне устанавливается ставка страховых взносов на случай травматизма. При кликах на соответствующие гиперссылки можно просмотреть историю изменений.

7. Начисление СВ по пониженным тарифам в 1С

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, ВЗН начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

- Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Перечисление СВ отражается:

Расчет СВ производится в документе «Начисление зарплаты». При расшифровке суммы никаких дополнительных колонок не появляется, суммы рассчитываются уже с учетом нового тарифа. Следует проанализировать расчёт и убедиться в его правильности.

Для этого нужно создать расчетный документ. Предположим, что заработная плата директора Булатова составляет 750 000 руб./месяц. Рассмотрим период июнь – август 2020 года, когда применялись пониженные ставки.

Посмотреть начисление СВ в 1С можно через Карточку учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов за 2020 год. Для этого в 1С: Зарплата и управление персоналом следует в меню «Налоги и взносы» перейти в раздел «Отчеты по налогам и взносам».

Затем в открывшемся окне выбрать гиперссылку «Карточка учета страховых взносов» и кликнуть на нее.

Затем следует выбрать период, организацию и сотрудника, по которому нужно посмотреть начисление СВ, и нажать кнопку «Сформировать».

8. Пример

В нашем примере организация относится к СМП, следовательно, применяются льготные ставки. В пределах МРОТ — это 12 130 руб. на дату написания статьи, применяются основные тарифы. Для оставшейся части, которая превышает минимальный размер оплаты труда, используются пониженные проценты на:

Откроется таблица, в первой части которой будут видны начисления СВ с сумм МРОТ. Чем выше зарплата сотрудника относительно МРОТ, тем ощутимее будет применение пониженного тарифа для субъектов малого и среднего предпринимательства.

В следующей таблице будут раскрыты начисления с сумм, превышающих МРОТ и предельную базу.

Как видно, в июне, пока сумма не превысила установленную предельную базу, было исчислено 10% на ОПС – 73 786,99 руб. и 5% на ОМС – 36 893,48 руб.

В августе начисление СВ на ОПС производится только с сумм, превышающих предельную базу.

Здесь необходимо отметить, что если бы предприятие применяло основной тариф, то в таблицах была бы видна разница в ставках. В июне применялась бы ставка 22%, в июле и 22%, и 10%, а в августе только 10%, в связи с превышением предельной величины.

9. Анализ взносов в фонды в 1С

Наглядно начисление СВ по организации можно увидеть в документе «Анализ взносов в фонды» через меню «Налоги и взносы», раздел «Страховые взносы».

Установив необходимый период и выбрав организацию следует нажать кнопку «Сформировать». В открывшемся окне по каждому виду СВ будут сформированы 2 таблицы:

- для субъектов малого или среднего предпринимательства;

- основной тариф.

По взносам в ПФР отражены СВ по обоим видам, по взносам в ФСС видно, что по виду для СМП – СВ не начислялись (0%).

10. Изменение ставок в обратную сторону

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от коронавируса областям. Да и сама ставка давалась лишь на 3 месяца.

Настройка 0% осуществляется в 1С по аналогии с описанными выше инструкциями. Только в строке «Вид тарифа» следует выбрать «Для отраслей, пострадавших от коронавирусной инфекции». Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

Другой вариант корректировки СВ – использование документа «Перерасчет страховых взносов». В этом случае следует провести эту операцию до того, как будет начислена ЗП за Май. Данный документ также вызывается из меню «Налоги и взносы».

В июле следует вновь поменять ставки СВ по аналогии.

11. Заключение

В 2021 году вступают в силу изменения, которые касаются установления пониженных тарифов СВ. В частности, с 1 апреля текущего года, в связи с пандемией, были введены льготы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Вместе с тем были изменены ставки для ряда предприятий с определенными видами деятельности или работающих на особой территории.

О том, что представляют собой СВ, какие ставки существуют и как осуществить настройку в программе 1С подробно изложено в данной статье.

Таким образом, настройка пониженных ставок не представляет особой сложности. Следует грамотно определить вид тарифа в настройках и установить период, с которого применяются новые значения. Если все было сделано правильно, то система автоматически будет начислять установленные законом СВ. При изменении законодательства не забыть изменить ставки в настройках программы.

При применении ФСБУ 25/2018 по учету аренды нужно использовать новые правила, о чем указывает Минфин.

ФСБУ 25/2018 — для учета аренды

Для учета аренды можно использовать федеральный стандарт 25/2018, который до 2022 г. компаниям разрешено применять добровольно. Однако для некоторых субъектов этот стандарт является обязательным.

Положения ФСБУ 25/2018 определяют осуществление учета по арендным и лизинговым договорам. Этот стандарт регламентирован Приказом Минфина от 16.10.2018 г. № 208н, и его обязательно применяют при финансовой аренде. Что касается операционной аренды, то арендодатель должен только определять изменение оценочных значений (п. 41 ФСБУ 25/2018).

Кто обязан использовать ФСБУ 25/2018

ФСБУ 25/2018 необходимо будет применять всем хозяйствующим субъектам с отчетности за 2022 г. Но, по мнению Минфина, они должны использовать по арендным операциям либо новый стандарт, либо МСФО, даже несмотря на обязательность ФСБУ с 2022 г.

Ведомство объясняет свои требования положением по бухгалтерскому учету в отношении учетной политики. В ПБУ указано, что если федеральные стандарты не содержат способа учета конкретных операций, то субъект должен сам его разработать с учетом требований МСФО (п. 7.1 ПБУ 1/2008). Это требование действует с 2017 г.

В действующих на данный момент ПБУ нет конкретного способа, каким образом учитывать аренду. Соответственно, еще в 2017 г. субъекты должны были самостоятельно разработать способ учета арендных операций на основании положений МСФО (IFRS) 16 «Аренда». Разработанный метод требовалось закрепить в учетной политике.

Но есть и другой вариант — применять новый стандарт ФСБУ 25/2018 не с 2022 г., а досрочно. И тогда компаниям не нужно сами разрабатывать и утверждать способ учета аренды.

Учет аренды по правилам ФСБУ 25/2018

Для учета аренды по правилам ФСБУ 25/2018 установлено два способа. Рассмотрим их подробнее для арендатора.

Первый способ

Раньше субъекты учитывали только текущие расходы по арендным операциям. Также арендованный объект следовало отражать на счете 001. Но многие организации этого не делали, а, кроме того, не раскрывали в пояснениях сведения об арендованных объектах. В отчетности невозможно было увидеть, что у компании имеется арендованное имущество и обязательства по арендному договору. На данный момент организации, использующие этот способ учета, должны указывать аренду на балансе.

На дату получения объекта в бухучете отражается право пользования данным активом. Вместе с этим нужно учитывать и обязательство по аренде. Оно представляет собой задолженность субъекта по арендным платежам за весь срок арендного договора.

По какой стоимости нужно учитывать обязательство по аренде и право пользования этим имуществом? Это размер будущих платежей по арендному договору. Однако они должны учитываться по приведенной стоимости, определяемой на основании дисконтирования.

Кроме того, в стоимость права пользования арендованного объекта включаются:

- арендные платежи, перечисленные арендодателю на дату получения объекта и до даты его получения;

- сопутствующие затраты, к примеру, на транспортировку и доставку, подготовку и монтаж;

- оценочные обязательства по демонтажным работам и иным затратам в будущем, которые арендатору нужно будет осуществить согласно арендному договору.

Организация должна амортизировать право пользования арендованным объектом. В этих целях устанавливается срок полезного использования данного актива. Если компания в последующем не будет его выкупать, то срок полезного использования равняется сроку аренды.

Под дисконтированием понимается процесс, позволяющий определить сумму в настоящий момент, которой эквивалентна сумма к уплате в будущем.

В банк положен вклад 1 000 руб. под 5% годовых. Через год сумма на вкладе будет 1 000 руб. * 1,05 = 1 050 руб. Соответственно, на данный момент сумма в 1 000 руб. эквивалентна сумме в 1 050 руб. через год. Или — сколько будет стоить 1 000 руб. через год при условии вклада денег в банк.

Что касается аренды, то действие нужно произвести наоборот — узнать, сколько сегодня стоят платежи, которые будут уплачиваться в будущем. Этот процесс как раз и называется дисконтированием, а используемая при этом ставка процентов — ставкой дисконтирования.

Компания заключила договор аренды, по которому через год она должна заплатить арендную плату в размере 300 000 руб. Чему будет эквивалентна эта сумма в настоящий момент времени? Чтобы посчитать, нужно сумму умножить на коэффициент дисконтирования.

Он рассчитывается по такой формуле:

1 / (1 + Ставка дисконтирования/100) кол-во периодов дисконтирования

Например, ставка дисконтирования равна 5%. Тогда, коэффициент дисконтирования за 1 год равен:

1 / (1 + 5/100) 1 = 0,952381.

Дисконтированная сумма равна:

300 000 * 0,952381 = 285 714,30 руб.

Какая ставка дисконтирования применяется при арендных операциях? Зачастую используют такую ставку при арендных операциях с выкупом, чтобы приведенная стоимость платежей по аренде равнялась рыночной стоимости актива. Если таким методом ее не получается рассчитать, то используют ставку, по которой арендатор может взять заем на срок, сопоставимый со сроком аренды.

Дисконтированная стоимость меньше суммы платежей по арендному договору, поэтому компания будет учитывать на балансе общий размер арендной платы меньше, чем по договору. В нашем примере это не 300 000 руб., а 285 714,30 руб. Однако по окончании срока действия договора в бухучете должна быть сумма всех платежей по аренде, как установлено договором — 300 000 руб. В этих целях организация периодически увеличивает обязательство по аренде на проценты. Это делается на отчетную дату либо в зависимости от периодичности уплаты аренды.

Проценты устанавливаются по ставке дисконтирования. И одновременно с этим нужно уменьшать обязательство по аренде на уплаченные платежи.

Второй способ

При этом способе учета арендных операций организация в течение всего срока действия договора равномерно включает в расходы арендные платежи. При этом в бухучете не отражаются право пользования объектом и обязательство по его аренде.

Данный способ можно применять в таких ситуациях:

- срок аренды не более 12 мес. Например, договор заключен на 11 мес. с последующей пролонгацией на этот же период. В этом случае корректнее применять первый способ, поскольку здесь присутствует долгосрочная аренда (п. 9 ФСБУ 25/2018);

- стоимость арендованного объекта не больше 300 000 руб. Необходимо сравнить с установленным лимитом рыночную стоимость актива без учета амортизации, т.е. берется в расчет стоимость нового аналогичного объекта;

- арендатор вправе применять упрощенный учет. ФСБУ 25/2018 разрешает использовать второй способ учета аренды тем компаниям, которые ведут упрощенный бухучет. К примеру, это право могут использовать малые субъекты с выручкой не более 800 млн. руб. и размером активов больше 400 млн. руб. (п. 5 ст. 6 Закона от 06.12.2011 г. № 402-ФЗ, п. 1 ст. 5 Закона от 30.12.2008 г. № 307-ФЗ). Однако эти субъекты вообще вправе не применять ФСБУ до 2022 г. Они могут разрабатывать учетную политику по принципу рациональности (п. 7.2 ПБУ 1/2008), т.е. закрепить в ней, что арендованные активы отражаются на счете 001, а арендные платежи — на счете 26 или 44.

Какой способ учета выбрать

При выборе способа учета нужно понимать, что первый — достаточно сложный по сравнению со вторым. Но в то же время второй можно применять только в случаях, если аренда является краткосрочной, стоимость актива не больше 300 тыс. руб. или компания имеет право вести упрощенный бухучет.

Для применения второго способа учета аренды необходимо выполнение еще двух дополнительных условий:

- договор не должен предусматривать переход права собственности на арендуемый объект и выкуп актива по цене значительно ниже рыночной;

- арендатор не планирует передавать актив в субаренду.

Корреспонденция у арендатора согласно ФСБУ 25/2018

Согласно требованиям ФСБУ 25/2018, арендатор отражает в учете не сам актив, а одновременное право его пользования и обязательство по арендным платежам. Обязательство оценивается как сумма всех платежей по арендному договору.

Если компания ведет упрощенный учет, она может использовать номинал платежа на дату оценки. Иные субъекты должны дисконтировать сумму по правилам п. 15 ФСБУ. Обязательство уменьшается на размер перечисленных платежей по аренде.

Право пользования оценивается по фактической стоимости, которая включает размер обязательства по арендному договору, расходы на доставку и подготовку объекта и т.д. (п. 13 ФСБУ). Право пользования списывается через начисление амортизации, как и собственные основные средства (п. 10, 17 ФСБУ).

Право пользования активом представляет собой новый объект бухучета, для которого в Плане счетов нет специального счета. В этом случае такое право целесообразно отражать на счете 08 (субсчет «Прочие вложения»). После этого объект можно переводить на счет 01 (субсчет «Право пользования основными средствами»).

Обязательство по арендному договору можно учитывать, как и аналогично делали по лизинговым договорам. Для этого используется счет 76 (субсчет «Арендные обязательства»).

Корреспонденция в этом случае может быть такой:

Дт 08 Кт 76-ар — получено право пользования

Дт 01 Кт 08 — отражено право пользования

Дт 20 Кт 02 — начислена амортизация по праву пользования

Дт 76-ар Кт 76 — начислен платеж по договору аренды

Дт 76 Кт 51 — уплачен платеж по договору аренды

Но имеются некоторые исключения, к примеру, арендатор может не отражать право пользования объектом и обязательство по договору аренды в таких ситуациях:

- субъект имеет право вести упрощенный учет;

- рыночная цена актива меньше 300 тыс. руб.;

- на дату получения арендуемого объекта срок арендного договора был меньше 12 мес.

Последний пункт относится к тем договорам, которые не содержат условия о выкупе объекта или о праве арендатора передать актив в субаренду (п. 11, 12 ФСБУ 25/2018). В этой ситуации хозяйствующий субъект может учитывать арендуемое имущество как и раньше, но на забалансовом счете (Инструкция на основании Приказа Минфина от 31.10.2000 г. № 94н). ПО ФСБУ бухучет не зависит от того, кем именно отражается на балансе актив в аренде.

Ответственность за неприменение ФСБУ 25/2018

Допустим, субъект не разработал самостоятельно способ учета аренды на основании МСФО и не применяет ФСБУ 25/2018. В этом случае повышается риск появления вопросов от аудиторов в ходе проведения проверки.

Однако у ИФНС не будет претензий, если налогоплательщик не скорректирует бухучет арендных операций. Если компания не подлежит обязательному аудиту, то учет аренды можно и не менять.

С какого момента использовать ФСБУ 25/2018

Если субъект примет решение о том, чтобы использовать ФСБУ 25/2018, этот момент нужно указать в учетной политике. Далее нужно проверить, по каким арендным договорам изменится бухучет. Для арендатора это те договоры, по которым нужно использовать первый способ. Исключением являются договоры, заканчивающиеся в году, в котором субъект начинает применять ФСБУ. К ним можно не применять положения нового стандарта (п. 51 ФСБУ).

К примеру, арендный договор заключен в прошлом году, и для него нужно применять первый способ учета. Арендатор не может пересчитать показатели отчетности. Тогда нужно отразить право пользования объектом по рыночной цене и обязательство по приведенной стоимости платежей, еще не перечисленных арендодателю (п. 50 ФСБУ).

Если арендодатель решит применять ФСБУ, следует внести поправки в учет договоров, считающихся финансовой арендой. Иными словами, нужно пересчитать активы и обязательства так, как если бы субъект применял ФСБУ с начала действия арендного договора.

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

В 2021 г. вступили в силу глобальные изменения по УСН. В частности, заработала новая декларация по спецрежиму. На что бухгалтерам обратить внимание в законодательстве и в «1С», рассказали в статье.

Новые лимиты и ставки для УСН

По умолчанию на УСН действует налоговая ставка:

6% – для тех, кто применяет УСН с объектом налогообложения «Доходы»;

15% – для тех, кто применяет УСН с объектом «Доходы, уменьшенные на сумму расходов».

Регионы вправе снижать налоговую ставку до 1 и 5%.

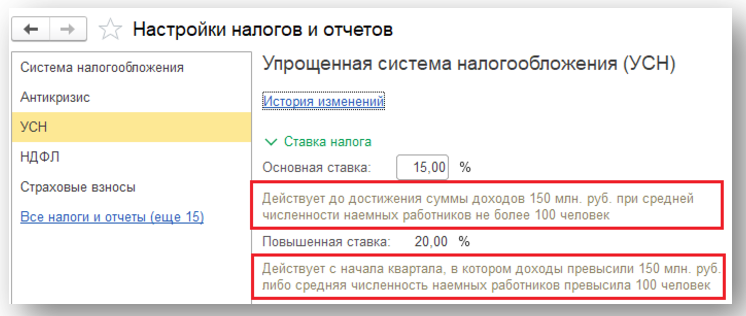

С 2021 г., если доходы превысили лимит в 150 млн руб. или количество сотрудников перевалило свыше 100 человек, должна применяться ставка 8% или 20% – в зависимости от выбранного объекта обложения.

Верхние лимиты: 200 млн руб. – по доходам и 130 человек – по численности персонала. Если превысить их, то никакая ставка уже не поможет – компания (ИП) слетит с упрощенки.

Таблица. Памятка по лимитам

Критерии

Стандартные ставки

Повышенные ставки

Потеря права применять УСН

«Доходы» (6%)

«Доходы – Расходы» (15%)

«Доходы» (8%)

«Доходы – Расходы» (20%)

Средняя численность работников

Не более 100 человек

Более 130 человек

Доход за год

Не более 150 млн руб.

Более 200 млн руб.

Филиалы

Новое в декларации по УСН

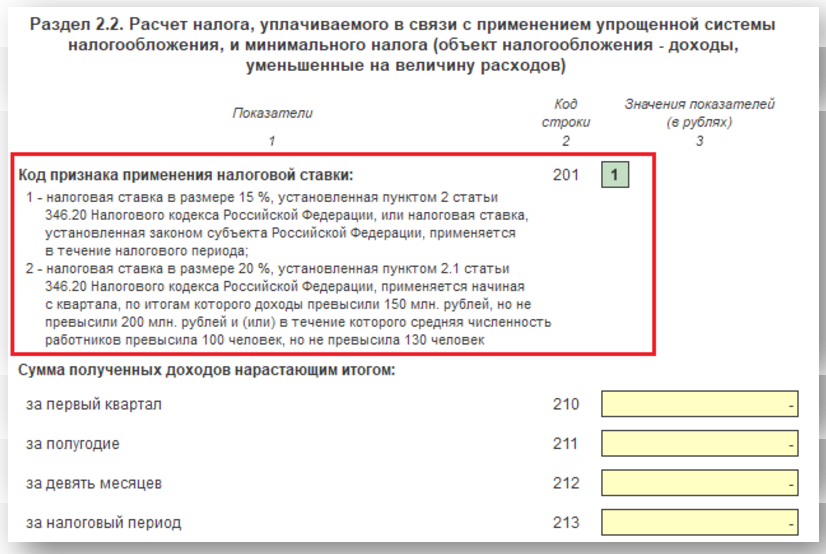

С 2021 года действует новая форма декларации по УСН (приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@).

101 – в Разделе 2.1.1;

201 – в Разделе 2.2.

Нужны, чтобы обозначить код признака налоговой ставки. Возможные шифры:

«1» – если применяем стандартную общую ставку 6 или 15% – в зависимости от того, на каком объекте налогообложения работает упрощенец. Или пониженную согласно региональному законодательству.

«2» – если применяем повышенную ставку 8 или 20% – в зависимости от того, на каком объекте налогообложения работает упрощенец.

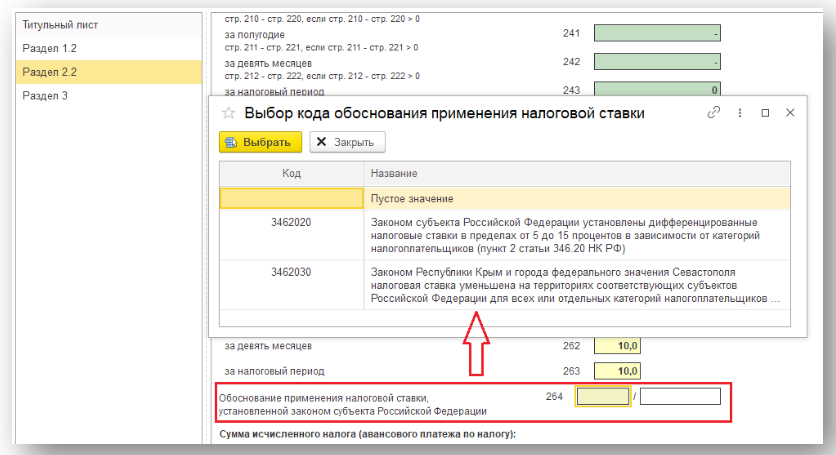

Чтобы упрошенцы могли обосновать применение пониженных ставок, в декларацию добавили строки 124 и 264 – для каждого объекта налогообложения.

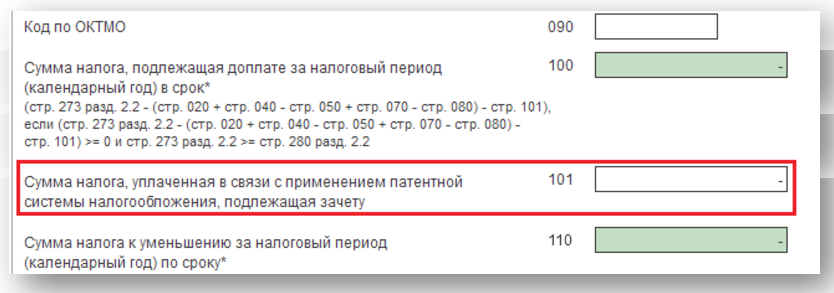

Бывает, ИП работает на патентной системе налогообложения, а потом теряет право на ПСН и хочет зачесть сумму, ранее уплаченную в бюджет, уже находясь на УСН. Для таких экс-патентщиков ввели строку 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету».

Формат отчетности остался прежним: хочешь – сдавай УСН-декларацию на бумаге, хочешь – электронно. Не путайте с бухгалтерской отчетностью – ее сдают в электронном формате с 2021 года все компании, вне зависимости от того по общей или упрощенной форме заполнили отчеты. Для этого у организаций должна быть оформлена электронная подпись и заключен договор с оператором ЭДО для отправки отчетности по ТКС.

Расчет налога по УСН в «1С:Бухгалтерия»

Программа считает УСН-налог автоматически, используя помощник расчета, который располагается в разделе «Отчеты» – блок «УСН» – «Отчетность по УСН».

Также в программу добавили отчет «Оценка риска налоговой проверки» (раздел «Отчеты» – блок «Анализ учета»). Проанализируйте с помощью него основные показатели предприятия: доход и среднюю численность сотрудников. Программа предупредит, если ваши показатели приближаются к предельным значениям по спецрежиму.

Продление налоговых каникул

Субъекты РФ вправе вводить для предпринимателей нулевые налоговые ставки по УСН. Аналогичная возможность у регионов – в отношении ПСН. Условия для такой льготы:

В регионе принят закон о налоговых каникулах.

Бизнес на соответствующем спецрежиме в производственной, социальной, научной сфере или сфере оказания бытовых услуг населению. На УСН к этому списку региональные власти могут добавить услуги по предоставлению мест для временного проживания.

Предприниматель впервые зарегистрировался после вступления в силу соответствующего регионального закона.

Читайте также: