1с свернуть сальдо как

(11)

>В случае правильной настройки ОСВ - всегда по контрагенту свернуто.

Свёртку активов и обязательств запрещает ПВБУБО.

(15) если документы не зыкрываются или закрываются неполностью, не по всем субконто, тогда развернутое сальдо будет показывать неправильные результаты(19) Очень полезные материалы.

>В случае правильной настройки ОСВ - всегда по контрагенту свернуто

Эта фраза применялась в контексте темы.

(20) Не могу согласиться. Всегда существуют не закрытые документы. В этом случае из (20) следует, что ОСВ всегда отражает не верные данные.

(19) Простите за глупый вопрос, но я скачала настройку ОСВ в формате .fsa - как теперь этот файл просмотреть?

(19) Ошибка: Значение не является значением объектного типа (Показатели отчета)

(21) Отчет показывает только те данные, которые есть в системе. Если мы говорим об ОСВ, то её цель - облегчить главбуху работу по сведению баланса и ОПУ. Для корректного сведения баланса надо чётко видеть дебиторскую и кредиторскую задолженность, которая НИКОГДА не может быть свёрнута без ДОЛЖНОГО основания. Стандартная же ОСВ делает такую свёртку, т.к. (а) в стандартной поставке не настроена и (б) конструкция плана счетов в 1С некорректна.

А теперь - ответ на твой вопрос: если какие-то документы не закрыты встречной задолженностью, то абсолютно неважна причина такого незакрытия. Например, это может быть:

1. забыли указать платежку покупателя в документе отгрузки, и зачет аванса не произошёл

2. перепутали документы, и сальдо излишне "раскорячилось"

3. установили признак "расчеты по договорам" и, тем самым, свернули сальдо по документам расчетов

Ну и т.л. - список можно продолжить.

Общее у всех этих случаев одно: все некорректности должны отображаться в ОСВ, и бухгалтер должен иметь возможность их видеть. А если в ОСВ такие некорректности не видны, то выверка баланса становится весьма трудоёмким делом, особенно, на больших оборотах. что мы и имеем в стандартной поставке 1С. :(

(30) Ладно. Придется самой. корячиться. Но спасибо за внимание.

(29) т.е. при описанных проблемах развернутое правильное сальдо таки не получить.

(33) Если ты об условиях, описанных в (0), то это из разряда тех хотелок, которые нельзя делать в принципе, т.к. они нарушают основополагающие принципы бухгалтерского учёта.

Описанная в (0) свёртка по контрагентам автоматически делается в БП 1.6, а в БП 2.0 эта ошибка, слава богу, исправлена.

В (29) слишком категоричные утверждения. В (34) - спорные. Существуют предприятия, в плене счетов которых НИКОГДА на потребуется на счетах взаиморасчетов субконто расчетных документов. Все зависит от учетной политики предприятия.

(28) только картинки посмотрел. так вот, без разворота по договорам - сальдо развернутое показывает тоже что и в 1 случае, если по контрагенту неправильно закрыты документы.

>Все зависит от учетной политики предприятия.

Как видишь, из вышеприведённого текста следует совсем другое: от учётной политики в ДАННОМ случае ничего не зависит.

Только боюсь, сейчас начнутся вопли бухов: "Нам же теперь начальные остатки по каждому договору придётся в разрезе расчетных документов разворачивать!". Так что, готовься.

(37) Демагогия.

Зачем ссылаться на постановления в котором нет указания на количество субконто на счетах, т.к. (повторюсь) это относится к учетной политике предприятия. А в (35) я говорил, что утверждать такое -

>Стандартная же ОСВ делает такую свёртку, т.к. (а) в стандартной поставке не настроена и (б) конструкция плана счетов в 1С некорректна.

(28) Все правильно считает и отражает. Развернутое сольдо по разным субконто дает разный результат по определению.

Вот только давайте не упоминать это слово всуе - в первую очередь оно характеризует качество аргументов. :(

Затем, указано, что этот вопрос регулируется государством, а также, что свёртка активов и обязательств запрещена. Который, последнее справедливо для всех стандартов бухгалтерского учета: и РСБУ, и МСФО, и US GAAP.

>(повторюсь) это относится к учетной политике предприятия.

Допускаю, что украинские стандарты бухучёта отличаются от всех остальных, но сильно в этом сомневаюсь.

>Все правильно считает и отражает.

>Развернутое сольдо по разным субконто дает разный результат по определению.

Определение развёрнутого сальдо совсем иное. Поэтому вовсе не "по определению", а за счёт свёртки активов и обязательств на 2-м уровне субконто и отсутствия таковой на субконто 3-го уровня.

Похоже, вопрос упёрся не только в незнание определения развёрнутого сальдо, но и в незнание определений активов и обязательств, а также того, как они отражаются в плане счетов и, как следствие, в оборотке.

Я уже устал объяснять одно и то же. :(

В (19) есть ссылка на статью, где всё это рассказывается на вполне доступном уровне. Прошу почитать. Готов вернуться к обсуждению этого вопросу после прочтения. Тогда, надеюсь, в споре появятся аргументы более серьёзные, чем "демагогия".

(42) Допускаю, что ты не поспоришь, а я - запросто. Тем более, что в БП 2.0 по сути уже и спорить не надо - концепция учета по договорам отменена.

Кстати, я подробно в статье эту тему рассматриваю: при каких договорах можно вести учет по договорам, а при каких нельзя. Почитай сама и бухам дай почитать.

Как известно, в системе бухучета, принятой у нас,есть активно-пассивные счета (71,76. ). Вопрос вот какого характера. Как я понимаю конечное сальдо по таким счетам м.б. дебетовое, кредитовое или и то и другое. Допустим есть у нас счет 76 субсчет 01. На нем отражаются некие расчеты (ведется аналитический учет по организациям). За конкретный отчетный период прошло n-операций как по дебету так и по кредиту счета. Как в таком случае должно ,в соответствии со всей гаммой законодательных документов регаментирующих бухучет, формироваться исходящее сальдо по с/с это счета и по всему счету. Можно ли сворачивать это субсчет счета в ту или другую сторону(далее по цепочке и сам синтетический счет..) в свете того, как все это потом будет отражаться на соотвествующих статьях актива и пассива баланса.

Заранее благодарен за аргументированный ответ.

40. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами.

По умолчанию, активы и обязательства не "сворачиваются". Есть одно исключение: для достоверного отражения фин. положения следует свернуть взаимные долги, если выполняются следующие условия:

дебитор и кредитор - одно лицо,

их встречные требования однородны,

сроки исполнения обязательств наступили,

организация намерена и имеет юридическое право произвести расчет на нетто-основе, т.е. зачесть встречные однородные требования (см. ст. 410 ГК РФ). Тоже так думал. а тут краем глаза увидел, что 1ц на уровне субсчета сворачивает сальдо по а/п счетам в оборотке, ну и в балансе тоже..я может чего та не догоняю. Я в растерянности немного

а надо не краем глаза смотреть - тогда увидите опцию в отчёте ОСВ (Оборотно-сальдовая ведомость) "Развёрнутое сальдо", которая настраивается за две минуты.

в частности, можно указать, что по 76.5 сальдо разворачивается не только по контрагентам, но и как хочет ДКъ - по договорам

Т.е. в баланс любой а/п счет(или а/п счет/субсчет) попадает развернуто,применительно к 1ц ? Если не закрыты внутри субсчета соотвествующие аналитические признаки .типовой баланс потому и типовой отчёт, что любой может открыть модуль и изменить так как ему хочется.

в типовом балансе по всем субсчетам 76-го пробито развёртывание сальдо по контрагентам. если руки не связаны, то любой желающий может добавить строки и по договорам

Еще раз сакцентирую внимание, что говорю не о конкретно 76 счете, а о любом а/п счете. Хочу принцип понять до конца.Дело вовсе не в ручной правке конкретного отчета, посредством предоставленных для этого разработчиками возможностей, а как правильно методологически. Мне надо, например, добавить в n-ю статью баланса сальдо по n-му счету/n-му субсчету. К этому субсчету открыто два уровня субконто. Как правильно "по понятиям" отразить сальдо в таком случае :

- развернуто в активе и пассиве

- свернуто в одном их них. "по понятиям" идут не от программы к пониманию экономического смысла, а от экономического смысла к программе

Его то я и пытаюсь выловить )

---------------------------

129 ФЗ

"

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

"

Счета синтетического учета (1-го и 2-го порядка) - это счета и субсчета

---------------------------

ПБУ 4/99: «В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.».

-----------------------------

Я так понимаю, на основе всего вышесказанного, что не четкого правила как выводить рассчитанное сальдо по субсчету/активно-пассивного счета, а все зависит от смысла аналитического учета, ведущемуся к данному счету/субсчету. А ключ к пониманию этого, видимо, это понимание того, когда подобная свертка ведет к искажению сумм отражения по разделам актива пассива баланса, а когда нет.

всё зависит от смысла новой группы хозяйственных операций, для которых застолбили структуру аналитического учета, ведущемуся к данному счету/субсчету Ну вот. сами же говорили не идти от программы. А говорите в терминах проги. Нужно разделять сворачивание на уровне счета/субсчета и сворачивание на уровне отчетности. Некоторые считают, что это всегда совпадает, что ошибочно.Первое можно назвать "техническим сворачиванием". Понятно, что если - как написал Гена - не настроена некая опция в ОСВ, то в ней будет появляться один остаток по счету и он, очевидно, будет свернутым. К методологии это не имеет никакого отношения. Это просто техническая реализация. Если хотите, можете завести например сч. 76.51 активный и 76.52 пассивный и при смене знака задолженности перегонять ее с одного субсчета на другой. Это будет просто означать технически (!) иную реализацию.

Методология начинается в отчетности. Нужно определить, что Вы хотите сворачивать в отчетности, а что разворачивать. В зависимости от этого настраиваете Ваши субсчета так, чтобы максимально удобно получать требуемую инфо.

По сути того, что надо сворачивать/разворачивать в отчетности см. пост ДК. От себя добавлю, что на каком уровне производить сворачивае: на уровне контрагента или договора или статей договора (если по договору приобретаются разные ТРУ, например) - это вопрос неоднозначный и дискуссионный. Если хотите, можно потеоретизировать.

Нужно разделять сворачивание на уровне счета/субсчета и сворачивание на уровне отчетности. Некоторые считают, что это всегда совпадает, что ошибочно.

Вот я и интересуюсь - как правильно рассчитывать сальдо по таким счетам/субсчетам. Или единого правила нет и в оборотке можно и так и сяк ? Методологически все же в каких случаях будет верен один вариант, а в каких другой.

Нужно разделять сворачивание на уровне счета/субсчета и сворачивание на уровне отчетности. Некоторые считают, что это всегда совпадает, что ошибочно.

Вот я и интересуюсь - как правильно рассчитывать сальдо по таким счетам/субсчетам. Или единого правила нет и в оборотке можно и так и сяк ? Методологически все же в каких случаях будет верен один вариант, а в каких другой.

Оборотка - ваше внутреннее дело и никого кроме вас не волнует.

А вот в отчетности нужно так, как я написал выше, и как поддержал Бульдозер.

Кстати, я про уровень сворачивания в отчетности (контрагент ли, договор ли, счет ли, и т.д.) ничего не писал , ибо возможны варианты в зависимости от ситуации.

Ок. видимо все же общего правила нет (

Давайте на конкретной ситуевине. Есть 68/01 (налог на прибыль). К нему ,в силу надобности открыты 3 уровня аналитического учета

1 уровень - Виды платежей в бюджет (налог начисленный, пени)

2 уровень - Бюджеты расчетов с ГНИ (Республиканский бюджет, федеральный)

3 уровень - подразделения (это филиалы предприятия)

Следуя приведенным аргументам Дебетокреникъ, то как им образом соберется сальдо на этом субсчете - фиолетово. А в балансе оно должно свернуться обязательно туды/сюды ?

не только вывода в сам баланс, но и в пояснительную записку

Т.е. принцип вывода в баланс зависит от того - что дял нас существеннее ?

Никак не зависит от существенности для вас.

Screw, вы-то сами как думаете? В чем смысл т.н. "развернутого" представления? Выше вы пытались разобраться, но не очень внятно получилось (ИМХО). Давайте определеимся с целью, а потом уже будем выводить правило (или правила для различных видов расчетов).

ЗЫ. Сцылки на 1ц, ж. "ГБ" и прочее мракобесие - сразу в унитаз, не используя.

Продолжайте ,господа!Очень интересно.Больше тем о методологии учета.

я бы попросил! [привзвизгнув]

Не надо меня просить [[i]строго[/i]]. Бухгалтерская отчетность - это не management view, и уж тем более не materiality for management или management usefulness.

Продолжайте ,господа!Очень интересно.

Больше тем о методологии учета.

Дак смысл вроде незамысловатый - в каких случаях нужно отразить равзернуто сальдо в балансе, а в каких свернуть. Это важно для того, что фактичекси какие цифры дебиторки/кредиторки проидйт в соотвествующих статьях баласна - то бишь в какой сумме оценит обязателсьтва по ним для себя организация.

Для себя, по доводам, представленным здесь уяснил что общего правила для таких счетов/субсчетов при отраженни в балансе не существует. Все зависит от ситуации, какого рода аналитический учет подвязан к счету/субсчету

Дебетокреникъ

Нормативка:

По умолчанию, активы и обязательства не "сворачиваются". Есть одно исключение: для достоверного отражения фин. положения следует свернуть взаимные долги, если выполняются следующие условия:

дебитор и кредитор - одно лицо,

их встречные требования однородны,

сроки исполнения обязательств наступили,

организация намерена и имеет юридическое право произвести расчет на нетто-основе, т.е. зачесть встречные однородные требования (см. ст. 410 ГК РФ).

Следуя здравой логике, получается, что сворачивается сальдо только тогда, когда принципиально на первом уровне аналитического учета проходит аналитика по контрагентам/физ лицам - т.е. можно четко идентифицировать дебитора/кредитора. Несколько неоднозначна ситуевина с 68, 69. Как таковой там кредитор один - государство. А есть еще 79

Вы сильно не пинайте меня. К бухгалтерии имею вообщем то далекое отношение. Поэтому некоторые мои вопросы, фразы, выводы, не исключено, Вас тешат

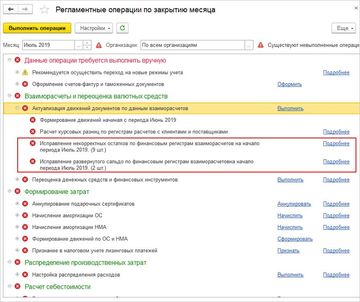

В помощник Закрытие месяца включена процедура контроля и устранения разрывов расчетов с партнерами по данным регистров оперативного учета. Процедура выполняется только для онлайн взаиморасчетов.

- Устранить разрывы между остатками по регистрам взаиморасчетов, появившиеся из-за пользовательских и системных ошибок.

- Свернуть развернутое сальдо в рамках одного объекта расчетов и аналитики без участия пользователя.

- Сделать возможным автоматический переход на онлайн взаиморасчеты.

- Обеспечить механизм, при помощи которого в будущем можно будет корректировать ошибки взаиморасчетов в открытом периоде.

Примеры ошибок, создавшие разрывы в остатках:

- Вводом остатков введен остаток, как по долгу, так и по предоплате в рамках одного объекта расчетов и аналитики взаиморасчетов.

- По одному договору числился остаток предоплаты, по другому договору остаток задолженности. Поиском и удалением дублей объединили два договора в один. Аналогично для партнеров, контрагентов и направлений деятельности.

- По различным причинам не было произведено офлайн распределение взаиморасчетов.

- Произошли ошибки в онлайн распределении взаиморасчетов.

- При офлайн взаиморасчетах при детализации по договорам введена уменьшающая корректировка реализации/приобретения по уже оплаченной накладной, при наличии на договоре другого долга по другой накладной.

- Некорректно произведенные корректировки регистров.

Разрывами признаются выявленные отличия между остатками оперативных регистров взаиморасчетов (регистры Расчеты с клиентами, Расчеты с поставщиками) и остатками финансовых регистров взаиморасчетов (регистры Расчеты с клиентами по срокам, Расчеты с поставщиками по срокам).

Исправление ошибок, как и актуализация расчетов, будет выполняться с первого месяца, на который есть задание к закрытию месяца по взаиморасчетам.

Список проблем отражается в рабочем месте Закрытии месяца.

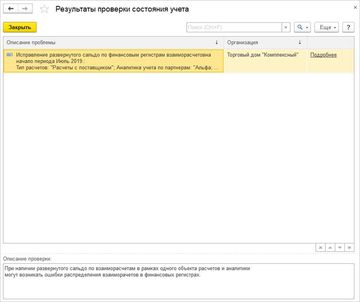

По гиперссылке Подробнее выводится детальная информация по обнаруженным ошибкам. Для каждой проблемы регистрируется тип расчетов, объект расчетов и аналитика. В поле Описание проверки выводится описание способов исправления.

Пример проблем некорректных остатков по финансовым регистрам взаиморасчетов.

Пример проблем развернутого сальдо по финансовым регистрам взаиморасчетов.

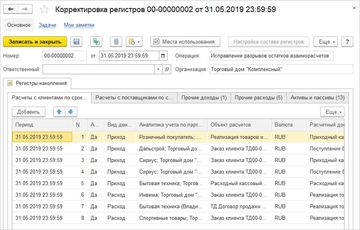

Если требуется восстановить движения внутри документов, то их нужно перепровести вручную. Автоматическое устранение ошибок в процессе выполнения этапа закрытия месяца движения документов не изменяет, а приводит остатки по регистрам к состоянию отсутствия разрывов взаиморасчетов за счет формирования документов Корректировка регистров на суммы разрывов. В результате закрытия месяца будут сформированы корректировки регистров со служебными операциями.

Поле Операция в документе недоступно для редактирования, заполняется автоматически и отделяет служебные корректировки от ручных. Поле Организация видно только в служебных операциях, созданных закрытием месяца или переходом на онлайн взаиморасчеты.

Для целей оперативного и управленческого учета по скорректированным записям взаиморасчетов будут добавлены балансирующие их записи по регистрам прочих доходов и расходов, активов и пассивов.

Согласно пункту 2 приказа Минфина России от 19.12.2014 № 157н, начиная с отчетности за 2015 год, сальдо по счетам расчетов отражается в бюджетной отчетности в развернутом виде.

И в активе, и в пассиве Баланса (ф. 0503130) показываются остатки по счетам:

- 205 00 Расчеты по доходам;

- 208 00 Расчеты с подотчетными лицами;

- 209 00 Расчеты по ущербу и иным доходам;

- 303 00 Расчеты по платежам в бюджеты.

Согласно пункту 17 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ (утв. приказом Минфина России от 28.12.2010 № 191н в редакции приказа Минфина России от 19.12.2014 № 157н, далее – Инструкция № 191н) в разделе «Финансовые активы» Актива Баланса (ф.0503130) отражаются дебетовые остатки по счетам 205 00 (стр. 230), 208 00 (стр. 310), 209 00 (стр. 320), 303 00 (стр. 380). Согласно пункту 18 Инструкции № 191н в разделе «Обязательства» Пассива Баланса (ф.0503130) отражаются остатки кредиторской задолженности по счетам 205 00 (стр. 580); 208 00 (стр. 570); 209 00 (стр. 590), 303 00 (стр. 510–516).

Аналогично формируются разделительный Баланс (ф. 0503230), Сведения по дебиторской и кредиторской задолженности (ф. 0503169).

В формах бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с отчетности за 2015 год, сальдо по счетам расчетов также отражается в развернутом виде.

Согласно пункту 18 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н в редакции приказа Минфина России от 29.12.2014 № 172н, далее – Инструкция № 33н) в разделе «Финансовые активы» Актива Баланса (ф. 0503730, ф. 0503830) отражаются остатки в части дебиторской задолженности по счетам 205 00 (стр. 230), 208 00 (стр. 310), 209 00 (стр. 320), 303 00 (стр. 380). Согласно пункту 19 Инструкции № 33н в разделе «Обязательства» Пассива Баланса (ф. 0503730, ф. 0503830) отражаются остатки кредиторской задолженности по счетам 205 00 (стр. 580); 208 00 (стр. 570); 209 00 (стр. 590), 303 00 (стр. 510–516).

Аналогично формируются Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769).

Ранее дебиторская задолженность по счетам 303 00 отражалась в разделе «Обязательства» Пассива Баланса (ф. 0503130, ф. 0503230, ф. 0503730, ф. 0503830) и в Сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по виду задолженности «кредиторская» со знаком минус. Кредиторская задолженность по счетам 205 00, 208 00, 209 00 отражалась в разделе «Финансовые активы» Актива Баланса (ф. 0503130, ф. 0503230, ф. 0503730, ф. 0503830) и в Сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по виду задолженности «дебиторская» со знаком минус.

Согласно пункту 7 Инструкции № 191н бюджетная отчетность составляется на основе данных Главной книги и (или) других регистров бюджетного учета, установленных законодательством РФ для получателей бюджетных средств, администраторов доходов бюджетов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Бухгалтерская отчетность государственных (муниципальных) бюджетных и автономных учреждений составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета (п. 9 Инструкции № 33н).

Согласно пункту 11 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н) по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа осуществляются записи в регистры бухгалтерского учета — Журналы операций, иные регистры бухгалтерского учета. По истечении месяца данные оборотов по счетам из соответствующих Журналов операций записываются в Главную книгу.

Баланс строится на основании главной книги (п. 7 Инструкции № 191н, п. 9 Инструкции № 33н), главная книга — на основании журналов операций (п. 11 Инструкции № 157н). Следовательно, во всех указанных отчетах сальдо должно формироваться одинаково.

Развернутое сальдо в «1С:Бухгалтерии государственного учреждения 8»…

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование развернутого сальдо по активно-пассивным счетам в стандартных отчетах, а также в регламентированных регистрах учета и бухгалтерской (бюджетной) отчетности.

Для формирования развернутого сальдо по счетам расчетов в Плане счетов (ЕПСБУ) программы установлен вид счета «активно-пассивный» для следующих счетов расчетов:

- 205.00 Расчеты по доходам;

- 208.00 Расчеты с подотчетными лицами;

- 209.00 Расчеты по ущербу и иным доходам;

- 303.00 Расчеты по платежам в бюджеты.

… в регламентированных отчетах

Согласно пункту 167 Инструкции № 191н в разделе 1 формы 0503169 «Сведения по дебиторской и кредиторской задолженности» отражаются суммы дебиторской и кредиторской задолженности учреждения с выделением сумм, по которым в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены. Аналогичные требования закреплены в пункте 69 Инструкции № 33н относительно ф. 0503769 «Сведения по дебиторской и кредиторской задолженности учреждения».

Поскольку по дебиторской и кредиторской задолженности составляются отдельные формы 0503169 (0503769), остатки по счетам 205 00, 209 00 следует разворачивать не только по контрагентам, а также по основаниям произведенных расчетов.

Учитывая, что в форме 0503169 «Сведения по дебиторской и кредиторской задолженности» данные приводятся по КБК («В графе 1 указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности», «Номер соответствующего счета бюджетного учета, отражаемый в графе 1, должен содержать в соответствующих разрядах номера счета бюджетного учета коды бюджетной классификации, соответствующие указаниям о порядке применения бюджетной классификации, действующим в отчетном периоде» — см. п. 167 Инструкции № 191н), а также что остатки по счетам в форме 0503169 сверяются с остатками по аналогичным счетам в Балансе (ф.0503130), сальдо по счетам расчетов следует разворачивать и по КБК (КПС) во всех перечисленных регистрах учета и регламентированных отчетах.

Именно таким образом разворачивается сальдо по счетам расчетов в регламентированных отчетах, формируемых в программе «1С:Бухгалтерия государственного учреждения 8».

Сальдо разворачивается по счетам:

- 205.00 Расчеты по доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 208.00 Расчеты с подотчетными лицами – по субконто Контрагенты;

- 209.00 Расчеты по ущербу и иным доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 303.00 Расчеты по платежам в бюджеты – по субконто Виды налогов и платежей с учетом КПС; с учетом КФО; без учета ИФО.

… в отчетах «Журнал операций», «Главная книга»

Для формирования регламентированных регистров бухгалтерского (бюджетного) учета Главная книга (ф. 0504072), Журнал операций (ф. 0504071) в программе «1С:Бухгалтерия государственного учреждения 8» применяются отчеты Главная книга, Журнал операций.

В отчетах Главная книга, Журнал операций предусмотрено формирование развернутого сальдо по активно-пассивным балансовым счетам.

Как было отмечено выше, настройка развернутого сальдо по счетам расчетов должна быть единообразной как в формах бухгалтерской отчетности, так и в регистрах бухгалтерского учета, на основании которых она формируется, — в Журналах операций (ф. 0504071), Главной книге (ф. 0504072).

Для согласованного формирования развернутого сальдо в регламентированных регистрах учета Главная книга, Журнал операций в программе «1С:Бухгалтерия государственного учреждения 8» предусмотрена единая настройка формирования развернутого сальдо по активно-пассивным балансовым счетам. Настройка выполняется в форме Настройка развернутого сальдо по активно-пассивным счетам, которая открывается по кнопке Открыть настройку развернутого сальдо на закладке Развернутое сальдо формы Настройка параметров учета (Бухгалтерский учет —> Настройка параметров учета, интерфейс Полный).

Для исключения расхождения данных в регламентированной отчетности и регламентированных регистрах учета — Главная книга, Журналы операций — реализована типовая настройка формирования развернутого сальдо в отчетах Главная книга, Журнал операций, как в регламентированной отчетности – балансах, сведениях о дебиторской и кредиторской задолженности.

Типовая настройка предусматривает формирование развернутого сальдо по счетам:

- 205.00 Расчеты по доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 208.00 Расчеты с подотчетными лицами – по субконто Контрагенты;

- 209.00 Расчеты по ущербу и иным доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 303.00 Расчеты по платежам в бюджеты – по субконто Виды налогов и платежей.

Настройка формирования развернутого сальдо возможна только для счетов, не имеющих субсчетов. Развернутое сальдо по счету-группе формируется суммированием отдельно дебетовых и кредитовых сальдо по его субсчетам.

Развернутое сальдо в отчетах Главная книга, Журнал операций формируется по счетам и субконто, указанным в форме Настройка развернутого сальдо по активно-пассивным счетам — с учетом КПС и КФО; без учета ИФО, — независимо от того, какие группировки установлены в настройке отчета (Главная книга, Журнал операций).

Для аналитических нужд единая типовая настройка может быть изменена – исключены счета, исключены или добавлены субконто, по которым будет разворачиваться сальдо.

Изменения будут применены в отчетах Главная книга, Журнал операций, а также могут быть применены в отчете Оборотно-сальдовая ведомость. Изменение настройки производится в форме Настройка развернутого сальдо по активно-пассивным счетам. Подробнее об изменении настройки – в Справке к форме Настройка развернутого сальдо по активно-пассивным счетам.

Обратите внимание, изменение типовой настройки приводит к несоответствию данных в регистрах учета и регламентированной отчетности.

Чтобы сверять данные в регистрах учета и регламентированной отчетности, необходимо восстановить типовую настройку. Для восстановления типовой настройки следует использовать кнопку Настройки —> Восстановить стандартные настройки (см. рис. 1).

… в стандартных отчетах

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование развернутого сальдо по активно-пассивным балансовым счетам в стандартных отчетах Оборотно-сальдовая ведомость и Оборотно-сальдовая ведомость по счету.

Для исключения расхождения данных в регламентированных регистрах учета, регламентированной отчетности и стандартных отчетах, для получения развернутого сальдо по активно-пассивным счетам в стандартных отчетах следует выполнить соответствующие настройки.

В отчете Оборотно-сальдовая ведомость по счету для формирования развернутого сальдо по активно-пассивным счетам следует включить флаг Развернутое сальдо панели Настройка отчета. В многострочном поле Группировка будут отражены субконто счета (рис. 2).

Следует установить флаги напротив субконто, по которым требуется разворачивать сальдо счета.

В отчете Оборотно-сальдовая ведомость для формирования развернутого сальдо по активно-пассивным счетам в разделе Развернутое сальдо панели Настройка отчета следует ввести список активно-пассивных счетов – 205 00, 208 00, 209 00, 303 00 и привести для каждого перечень субконто (в графе Разворачивать по), по которым требуется получать развернутое сальдо по счету (рис. 3).

Развернутое сальдо формируется с учетом настроек в многострочном поле Группировка — сальдо разворачивается по группировкам, напротив которых включены флаги.

Для сличения данных с регистрами учета и регламентированной отчетностью в отчете Оборотно-сальдовая ведомость следует установить аналогичные настройки.

Для применения типовой единой настройки формирования развернутого сальдо по активно-пассивным балансовым счетам следует нажать кнопку Заполнить по умолчанию в разделе Развернутое сальдо панели настройки параметров формирования отчета (рис. 3).

Читайте также: