1с нет налогового учета

В текущей редакции 4.5 конфигурации предполагается одновременное ведение бухгалтерского и налогового учета (также читайте статью И.А. Берко "Учет расчетов по налогу на прибыль (ПБУ 18/02) в "1С:Бухгалтерии"). Для этого в меню "Операции" - "Константы" следует установить значение константы "Способ ведения налогового учета" - "одновременно с бухгалтерским учетом". Константа является периодической, поэтому ее значение нужно установить на дату начала ведения налогового учета в программе (см. рис. 1).

При начале ведения налогового учета в программе следует сформировать начальные остатки по налоговому учету. Для формирования начальных остатков можно воспользоваться обработкой "Формирование и контроль начальных остатков по налоговому учету". Обработка вызывается из меню "Налоговый учет" и содержит подробное описание данной процедуры (см. рис. 2).

В результате проведения обработки будут сформированы проводки по налоговому учету, данные в которых будут полностью соответствовать данным бухгалтерского учета. Если по отдельным объектам учета присутствует разница в оценке по бухгалтерскому и налоговому учету, то в проводки следует внести соответствующие корректировки. Следует отметить, что в ряде случаев, при существенных различиях между бухгалтерским и налоговым учетом, может оказаться целесообразнее внесение начальных остатков вручную.

После того, как были проведены вышеописанные операции, налоговые проводки будут формироваться автоматически одновременно с бухгалтерскими при проведении бухгалтерских документов по забалансовым счетам Н01-Н16.

Для корректного отражения хозяйственных операций в налоговом учете следует проверить правильность заполнения вида расхода для статей затрат соответствующих справочников (см. рис. 3).

Если требуется отразить какую-либо операцию, для которой нет подходящего документа в бухгалтерском учете, рекомендуется пользоваться либо документом "бухгалтерская справка", либо типовой операцией. Типовые операции, включенные в состав конфигурации начиная с релиза 459, содержат проводки по налоговому учету. Документ "Бухгалтерская справка" доступен из меню "Документы" - "Общего назначения" - "Бухгалтерская справка".

Документ "Бухгалтерская справка" имеет две закладки "Бухгалтерский Учет" и "Налоговый Учет". После заполнения закладки "Бухгалтерский учет", закладка "Налоговый Учет" заполняется автоматически кнопкой "Заполнить НУ" по данным, указанным на закладке БУ.

Рассмотрим операцию "поступление ценной бумаги". Так как документа, отражающего данную операцию, в системе нет, оформим данную операцию документом "Бухгалтерская справка" (рис. 4). На закладке "Бухгалтерский Учет" вводим проводку Дт 58.2 Кт 76.5 и переходим на закладку "Налоговый Учет"; нажимаем кнопку "Заполнить НУ" - получаем проводку Дт Н02.05. Документ "Бухгалтерская справка" имеет также и печатную форму.

Часто встречается ошибка, когда в проводках документов реализации не заполнено субконто счета 90 "виды номенклатуры". Обычно она возникает в случае, если в справочнике "Номенклатура" для какой-либо позиции не указан "Вид номенклатуры". В этом случае ошибочно возникает разница между бухгалтерским и налоговым учетом. Вид номенклатуры нужно указывать обязательно.

Несмотря на то, что установлено одновременное ведение бухгалтерского и налогового учета, в конце месяца нужно сформировать некоторые налоговые документы (из меню "На-логовый Учет" - "Регламентные операции"). Регламентные операции по налоговому учету следует формировать последним днем месяца в конце дня после проведения всех бухгалтерских документов. Документы "Расходы на оплату труда" и "Начисление налогов" заполняются автоматически по данным бухгалтерского учета. При наличии прямых расходов незавершенного производства следует заполнить соответствующий документ налогового учета - "Прямые расходы незавершенного производства". Далее проводится документ "Регламентные операции по Налоговому Учету" (аналогичен бухгалтерскому документу "Закрытие месяца"). В программе есть возможность получить расшифровку закрытия налоговых счетов. Для этого в документе "Регламентные операции по Налоговому Учету" нужно установить флажок "Формировать отчет при проведении документа".

По окончании проведения операций за месяц можно сверить данные бухгалтерского и налогового учета при помощи отчета "Анализ состояния налогового учета" из меню "Налоговый учет". Отчет позволяет проанализировать расхождения между бухгалтерским и налоговым учетом. Если обнаружены ошибки, необходимо провести корректировки в налоговом учете, затем обязательно перепровести документ "Регламентные операции по Налоговому Учету".

Регистры налогового учета можно сформировать из меню "Налоговый Учет" - "Регистры. ".

Для организаций, применяющих ПБУ 18/02, для корректного вычисления постоянных и временных разниц рекомендуется следующий порядок проведения регламентных операций:

- Создается и проводится бухгалтерский документ "Закрытие месяца". В документе устанавливаются все галочки, кроме трех последних пунктов, касающихся ПБУ 18/02.

- Создается и проводится документ "Регламентные операции по Налоговому Учету".

- Создается и проводится еще один документ "Закрытие месяца", в котором устанавливаются галочки только в трех последних пунктах, касающихся ПБУ 18/02 (см. рис. 5 и 6).

Итак, в программе на данный момент налоговый учет хорошо автоматизирован, в том числе для предприятий, применяющих ПБУ 18/02. Достаточно корректно выполнить начальные установки, сформировать начальные остатки и оформить хозяйственные операции. При этом возможно проведение детального анализа налогового учета, выявления расхождений, получение отчетных данных.

Независимость данных НУ от данных БУ обеспечивается параллельными друг от друга подсистемами:

- бухгалтерского учета — в соответствии со стандартами бухучета, в т.ч. ПБУ 18/02;

- налогового учета — в соответствии с 25 главой НК РФ.

Сопоставимость данных НУ с данными БУ

Хозяйственная операция регистрируется в БУ и НУ одним документом:

- стандартным, предназначенным для отражения подобных операций; .

Организация БУ и НУ – в ОДНОМ регистре бухгалтерии, но на РАЗНЫХ ресурсах.

Настройка справочников Статьи затрат и Прочие доходы и расходы .

Совпадение суммовых и количественных оценок доходов и расходов, активов и обязательств по БУ и НУ

Задаются единые правила для БУ и НУ, если в ПБУ и Налоговом кодексе есть похожие нормы, например: Главное – Учетная политика .

Особенности налогового учета по сравнению с БУ

Отсутствие двойной записи на счетах учета

Проводки по НУ и БУ могут отражаться на разных синтетических счетах

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим особенности учета у налогового агента по НДС при приобретении.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Чиновники разъяснили, что страховые взносы, начисленные на суммы материальной помощи.

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Основная цель, стоящая в программе 1С перед налоговым учетом, заключается в правильности определения величины налогооблагаемой базы для определения налога на прибыль. Расчет базы не представляет большой сложности, и определяется в качестве разницы между полученными доходами и понесенными расходами компании.

Основная проблема заключается в правильном отнесении тех или иных доходов (расходов) к нужным видам учета. Результатом становится появление постоянных и переменных разниц.

Зависимость бухгалтерского и налогового учета выражается формулой:

БУ = НУ + ПР + ВР, где

БУ – сумма по налоговому учету;

НУ – сумма по налоговому учету;

ПР – постоянная разница;

ВР – временная разница.

Принципы реализации налогового учета в 1С

В программе 1С: Бухгалтерия для реализации обозначенной формулы применяется специальный регистр, где для каждого из значений предусматривается наличие собственного ресурса.

От рядового пользователя не требуются глубокие познания в механике существования регистров и проводимого распределения, но базовый набор знаний по данному вопросу будет вполне кстати. Особенно учитывая тот факт, что регистр взаимосвязан с создаваемыми проводками.

Отражаемые в программе проводки могут иметь сразу четыре суммы, опирающиеся на представленную выше формулу. Рисунок ниже позволяет увидеть ситуацию, при которой суммы, проходящие по бухгалтерскому и налоговому учету, будут отличными друг от друга. Эта разница формирует временную разницу (ВР).

В процессе проведения документов системой производится автоматическое распределение всех статей по соответствующим категориям. После того, как отчетный период закрывается, происходит формирование налоговой базы.

Для плана счетов в программе 1С имеются определенные особенности. В частности для всех счетов, принимающих участие в отражении налога на прибыль, проставляется флажок «НУ». Например, счета 20, 23 и 25 снабжаются подобной отметкой, а для счета 19, не участвующего в отражении прибыли, его проставление не требуется.

Это приводит к тому, что в отдельных формируемых проводках заполнению подлежит исключительно дебетовая или кредитовая части. Например, представленный ниже рисунок демонстрирует отражение начисления взносов, где указание суммы происходит только по дебету, а сумма по кредиту не указывается.

Объясняется это тем, что счет 68.01 не входит в категорию налоговых счетов, а проставление для него признака «НУ» не требуется.

При проведении промежуточных расчетов задействуется счет 68.04.2, не входящий в состав типового плана счетов. Данный субсчет выступает специальной разработкой создателей 1С. В частности формируемая проводка Дебет 68.04.2 Кредит 99.09 на сумму в 0,15 рубля предназначена для округления суммы до целочисленного значения.

Поиск и устранение ошибок по налогу на прибыль в 1С

Несмотря на высокую степень автоматизации проводимых операций по расчету налога на прибыль, нельзя исключать риски появления ошибок. Особенно это характерно для ситуаций, когда значительные массивы информации вносятся в ручном режиме.

Функции контроля в программе 1С реализованы через документ «Анализ учета по налогу на прибыль».

Каждый из доступных разделок открывается двумя нажатиями на клавише мыши. При этом все разделы, имеющие подозрение на ошибку, систем для удобства обводит красным цветом.

Например, раскрытие раздела «Прочие расходы по реализации» позволяет увидеть документы, ставшие причиной образования различных сумм. Для вывода документов пользователю требуется проставить флажок «По документам».

После внесения необходимых изменений отчет приобретает «правильный» внешний вид и сходится по цифрам.

Настройка налогового учета в 1С

В конце необходимо упомянуть о настройках налогового учета. Сегодня требования ПБУ 18/02 распространяются не на все организации, соответственно часть предприятий в процессе ведения учета могут обходиться без выделения постоянных и временных разниц. Соответствующая отметка об этом делается в закладке «Налог на прибыль».

Со стороны рядового пользователя никаких дополнительных действий не требуется, так как итоговая сумма налога окажется идентичной вне зависимости от того, использовались ПБУ 18/02 или нет.

Отличия будут наблюдаться только в отчетах. При применении ПБУ 18/02 в оборотно-сальдовой ведомости будут отражаться сведения по счетам 77 и 09 и с отражением сумм на счету 68.04.2. Представленный выше отчет отражает корректные сведения по отчету с ПБУ 18/02. Таким образом, проведение проверок оказывается более легкой процедурой при условии использования указанных выше правил.

Сегодня я хочу немного рассказать вам о ведении налогового учета в программах 1С. Это один из самых сложных разделов учета, поэтому зачастую при работе возникает очень много вопросов, и далеко не все бухгалтеры могут похвастаться автоматическим заполнением декларации по налогу на прибыль в программе. Кто-то на определенном этапе просто решает, что проще рассчитать налог вручную, чем разбираться в хитростях налогового учета в 1С, хотя на самом деле всё совсем не так сложно, как кажется.

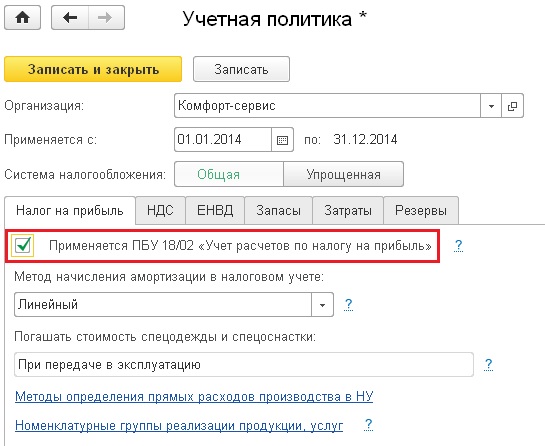

Рассмотрим для примера программу 1С: Бухгалтерия предприятия 8, редакция 3.0. И начнем мы с настроек, которые выполняются при заполнении учетной политики. Для их просмотра и редактирования необходимо перейти на вкладку "Главное" и выбрать пункт "Учетная политика".

Самая главная из настроек - это галочка "Применяется ПБУ 18/02".

По умолчанию эта галочка установлена, но я вам очень советую, если Вы не понимаете, как на практике работать с ПР, ВР, ОНА и ОНО, при этом являетесь малым предприятием, то лучше уберите эту галочку. Организация, имеющая статус малого предприятия, может не применять ПБУ 18/02, закрепив соответствующее положение в своей учетной политике. Иначе придется или досконально разбираться в этом вопросе, или Вы просто забросите налоговый учет совсем и решите, что Вам и без него хорошо. Ведь при некорректном ведении учета по ПБУ 18/02 в программе вручную придется редактировать не только декларацию по налогу на прибыль, но и бухгалтерский баланс, потому что там будет фигурировать неправильно сформированное сальдо по счетам 09 и 77 (ОНА и ОНО).

Возможно, кому-то покажется, что я слишком сгущаю краски и вести налоговый учет по ПБУ просто. Может быть и так, но у 90% бухгалтеров, с которыми я общалась, это всё-таки не получилось делать на протяжении длительного периода.

Однако, конечно, всё вышесказанное не относится к тем организациям, которые обязаны по закону вести учет по ПБУ 18/02.

Теперь еще одна важная настройка, о которой мне хотелось бы сказать, - это "Методы определения прямых расходов производства в НУ", она находится на той же вкладке, что и предыдущая галочка. Список методов необходимо обязательно заполнить перед началом работы, если Вы используете счета 20 и 23. О том, как это сделать, и что произойдет, если список останется пустым, подробно написано в статье Неправильно заполняется декларация по налогу на прибыль. В чем причина?

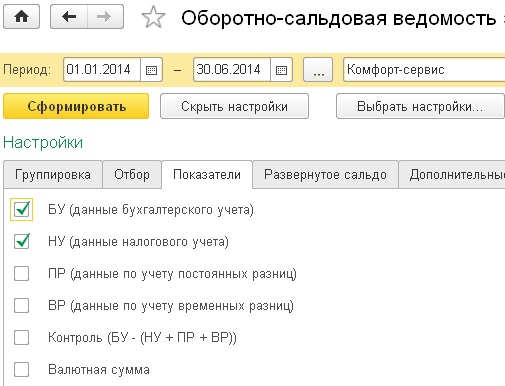

Ну а сейчас несколько слов о том, что нужно делать для того, чтобы в налоговом учете были корректные данные. Первым делом - чаще проверяйте именно налоговый учет, формируйте оборотно-сальдовые ведомости и по налоговому учету тоже, сравнивайте данные БУ и НУ. Для того, чтобы сформировать такую ОСВ в 1С: Бухгалтерии предприятия 8, необходимо в форме отчета нажать на кнопку "Показать настройки", перейти на вкладку "Показатели" и установить нужные галочки.

Если суммы по каким-то счетам не сходятся, это может быть правильным поведением программы (например, бывают разницы при начислении амортизации ОС из-за разной первоначальной стоимости или выручка, учитываемая на счете 90.01, в БУ отражается с НДС, а в НУ - нет), а может быть ошибкой.

Почему же возникают ошибки? Самый распространенный вариант - при ручных корректировках или ручных операциях. Если Вы вводите какие-то проводки вручную, то не забываете заполнять поля налогового учета, если по этим счетам НУ учет ведется.

Если Вы корректируете проводки документа вручную, то не забывайте корректировать и данные НУ.

Можно допустить еще одну ошибку, которая приведет к расхождению данных: при принятии к учету ОС не поставить галочку "Начислять амортизацию" на вкладке "Налоговый учет", но поставить её для бухгалтерского учета. Тогда очевидно, что отличаться будут не только данные по счету 02, но и суммы на затратных счетах, на которые относятся затраты по амортизации ОС.

Ну и довольно часто еще встречаются ошибки при переносе данных из других программ, которые нужно обязательно исправлять в документах ввода начальных остатков, чтобы они не мешали дальнейшей работе.

Главное - почаще формируйте ОСВ и проверяйте, не допустили ли Вы ошибок в НУ, ведь от них не застрахован никто. Но со временем, вы "набьете руку" и всё станет намного проще.

Читайте также: