1с настройка налогового учета

Начисление налога на прибыль в 1С Бухгалтерия 3.0 не составляет особого труда, если вы знаете, какие настройки необходимо выставить в программе согласно вашей учетной политике. Разберем пошагово нюансы начисления налога на прибыль в 1С 8.3 Бухгалтерия 3.0.

После прочтения статьи вы узнаете:

- где настроить налоговый учет в программе 1С;

- как он организован в 1С;

- как осуществляется начисление налога на прибыль в 1С;

- какие записи формируются в программе, если начислен налог на прибыль — проводки в 1С 8.3.

Настройки учетной политики по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую особенности своей деятельности.

Настройка параметров учетной политики для налога на прибыль в 1С 8.3 осуществляется в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль .

Налоговый учет в 1С — как настроить

Налоговый учет в 1С 8.3 ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль) .

Разделение доходов и расходов в налоговом учете 1С

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01.1;

- внереализационные доходы — доходы, отраженные по счету 91.01; .

Расходы в НУ делятся на:

- расходы, связанные с производством и реализацией:

- прямые; ;

- внереализационные расходы; .

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов ;

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых:

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

![]()

Остальные расходы по счету 91.02 признаются внереализационными.

Не учитываемые расходы и доходы в налоговом учете 1С

Для формирования движения по счетам налогового учета в 1С 8.3 необходимо также, чтобы при отражении затрат и доходов их аналитика ( Статьи затрат , Статьи прочих доходов и расходов ) учитывались в НУ.

![]()

Не учитываемые расходы и доходы отражаются на субсчетах забалансового счета НЕ.

Если в Статье затрат установлен Вид расхода — Не учитываемые в целях налогообложения, то такие затраты будут отражены в налоговом учете как не учитываемые расходы в Дт субсчетов НЕ.

![]()

Статьи доходов и расходов используются для отражения как затрат, так и доходов. Чтобы отразить в 1С 8.3 не учитываемые в НУ доходы и расходы, флажок Принимается к налоговому учету не устанавливайте.

![]()

Вид расходов влияет на то, какой забалансовый счет используется 1С для не учитываемых расходов и доходов.

![]()

ПБУ 18/02

Если организация применяет ПБУ 18, укажите это в настройках учетной политики по БУ: раздел Главное — Настройки — Учетная политика .

![]()

Формирование временных разниц и признание (погашение) отложенных налоговых обязательств (активов) в 1С 8.3 осуществляется при Закрытии месяца.

Как начислить налог на прибыль в 1С

В течение налогового периода в 1С 8.3 отражаются хозяйственные операции. При выполнении процедуры Закрытие месяца автоматически сформируются проводки по определению финансового результата и начислению налога на прибыль в 1С.

![]()

Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

Если по результатам налогового периода получена прибыль, в 1С 8.3 формируются проводки:

![]()

Если по результатам налогового периода получен убыток, то в 1С 8.3 формируются проводки:

- Дт 99.01.1 Кт 68.04.1 (сторно) — скорректирован налог на прибыль.

Не забывайте проверять налоговый учет в 1С 8.3 с помощью отчета Анализ учета по Налогу на прибыль : раздел Отчеты — Анализ отчета — Анализ учета по налогу на прибыль .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 3,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (2)

Спасаибо,все понятно,доступно и конкретизировано.

Благодарю за актуальную информацию

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Сегодня я хочу немного рассказать вам о ведении налогового учета в программах 1С. Это один из самых сложных разделов учета, поэтому зачастую при работе возникает очень много вопросов, и далеко не все бухгалтеры могут похвастаться автоматическим заполнением декларации по налогу на прибыль в программе. Кто-то на определенном этапе просто решает, что проще рассчитать налог вручную, чем разбираться в хитростях налогового учета в 1С, хотя на самом деле всё совсем не так сложно, как кажется.

Рассмотрим для примера программу 1С: Бухгалтерия предприятия 8, редакция 3.0. И начнем мы с настроек, которые выполняются при заполнении учетной политики. Для их просмотра и редактирования необходимо перейти на вкладку "Главное" и выбрать пункт "Учетная политика".

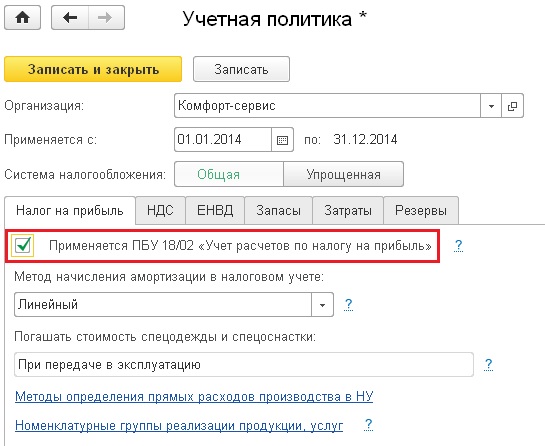

Самая главная из настроек - это галочка "Применяется ПБУ 18/02".

![]()

По умолчанию эта галочка установлена, но я вам очень советую, если Вы не понимаете, как на практике работать с ПР, ВР, ОНА и ОНО, при этом являетесь малым предприятием, то лучше уберите эту галочку. Организация, имеющая статус малого предприятия, может не применять ПБУ 18/02, закрепив соответствующее положение в своей учетной политике. Иначе придется или досконально разбираться в этом вопросе, или Вы просто забросите налоговый учет совсем и решите, что Вам и без него хорошо. Ведь при некорректном ведении учета по ПБУ 18/02 в программе вручную придется редактировать не только декларацию по налогу на прибыль, но и бухгалтерский баланс, потому что там будет фигурировать неправильно сформированное сальдо по счетам 09 и 77 (ОНА и ОНО).

Возможно, кому-то покажется, что я слишком сгущаю краски и вести налоговый учет по ПБУ просто. Может быть и так, но у 90% бухгалтеров, с которыми я общалась, это всё-таки не получилось делать на протяжении длительного периода.

Однако, конечно, всё вышесказанное не относится к тем организациям, которые обязаны по закону вести учет по ПБУ 18/02.

Теперь еще одна важная настройка, о которой мне хотелось бы сказать, - это "Методы определения прямых расходов производства в НУ", она находится на той же вкладке, что и предыдущая галочка. Список методов необходимо обязательно заполнить перед началом работы, если Вы используете счета 20 и 23. О том, как это сделать, и что произойдет, если список останется пустым, подробно написано в статье Неправильно заполняется декларация по налогу на прибыль. В чем причина?

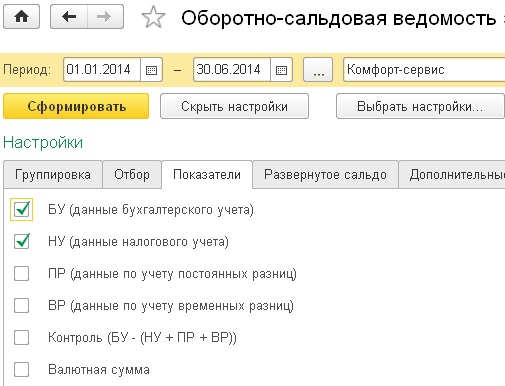

Ну а сейчас несколько слов о том, что нужно делать для того, чтобы в налоговом учете были корректные данные. Первым делом - чаще проверяйте именно налоговый учет, формируйте оборотно-сальдовые ведомости и по налоговому учету тоже, сравнивайте данные БУ и НУ. Для того, чтобы сформировать такую ОСВ в 1С: Бухгалтерии предприятия 8, необходимо в форме отчета нажать на кнопку "Показать настройки", перейти на вкладку "Показатели" и установить нужные галочки.

![]()

Если суммы по каким-то счетам не сходятся, это может быть правильным поведением программы (например, бывают разницы при начислении амортизации ОС из-за разной первоначальной стоимости или выручка, учитываемая на счете 90.01, в БУ отражается с НДС, а в НУ - нет), а может быть ошибкой.

![]()

Почему же возникают ошибки? Самый распространенный вариант - при ручных корректировках или ручных операциях. Если Вы вводите какие-то проводки вручную, то не забываете заполнять поля налогового учета, если по этим счетам НУ учет ведется.

Если Вы корректируете проводки документа вручную, то не забывайте корректировать и данные НУ.

Можно допустить еще одну ошибку, которая приведет к расхождению данных: при принятии к учету ОС не поставить галочку "Начислять амортизацию" на вкладке "Налоговый учет", но поставить её для бухгалтерского учета. Тогда очевидно, что отличаться будут не только данные по счету 02, но и суммы на затратных счетах, на которые относятся затраты по амортизации ОС.

Ну и довольно часто еще встречаются ошибки при переносе данных из других программ, которые нужно обязательно исправлять в документах ввода начальных остатков, чтобы они не мешали дальнейшей работе.

Главное - почаще формируйте ОСВ и проверяйте, не допустили ли Вы ошибок в НУ, ведь от них не застрахован никто. Но со временем, вы "набьете руку" и всё станет намного проще.

Основная цель, стоящая в программе 1С перед налоговым учетом, заключается в правильности определения величины налогооблагаемой базы для определения налога на прибыль. Расчет базы не представляет большой сложности, и определяется в качестве разницы между полученными доходами и понесенными расходами компании.

Основная проблема заключается в правильном отнесении тех или иных доходов (расходов) к нужным видам учета. Результатом становится появление постоянных и переменных разниц.

Зависимость бухгалтерского и налогового учета выражается формулой:

БУ = НУ + ПР + ВР, где

БУ – сумма по налоговому учету;

НУ – сумма по налоговому учету;

ПР – постоянная разница;

ВР – временная разница.

Принципы реализации налогового учета в 1С

В программе 1С: Бухгалтерия для реализации обозначенной формулы применяется специальный регистр, где для каждого из значений предусматривается наличие собственного ресурса.

![]()

От рядового пользователя не требуются глубокие познания в механике существования регистров и проводимого распределения, но базовый набор знаний по данному вопросу будет вполне кстати. Особенно учитывая тот факт, что регистр взаимосвязан с создаваемыми проводками.

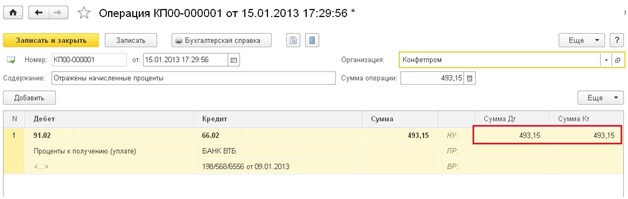

Отражаемые в программе проводки могут иметь сразу четыре суммы, опирающиеся на представленную выше формулу. Рисунок ниже позволяет увидеть ситуацию, при которой суммы, проходящие по бухгалтерскому и налоговому учету, будут отличными друг от друга. Эта разница формирует временную разницу (ВР).

![]()

В процессе проведения документов системой производится автоматическое распределение всех статей по соответствующим категориям. После того, как отчетный период закрывается, происходит формирование налоговой базы.

Для плана счетов в программе 1С имеются определенные особенности. В частности для всех счетов, принимающих участие в отражении налога на прибыль, проставляется флажок «НУ». Например, счета 20, 23 и 25 снабжаются подобной отметкой, а для счета 19, не участвующего в отражении прибыли, его проставление не требуется.

![]()

Это приводит к тому, что в отдельных формируемых проводках заполнению подлежит исключительно дебетовая или кредитовая части. Например, представленный ниже рисунок демонстрирует отражение начисления взносов, где указание суммы происходит только по дебету, а сумма по кредиту не указывается.

![]()

Объясняется это тем, что счет 68.01 не входит в категорию налоговых счетов, а проставление для него признака «НУ» не требуется.

![]()

При проведении промежуточных расчетов задействуется счет 68.04.2, не входящий в состав типового плана счетов. Данный субсчет выступает специальной разработкой создателей 1С. В частности формируемая проводка Дебет 68.04.2 Кредит 99.09 на сумму в 0,15 рубля предназначена для округления суммы до целочисленного значения.

![]()

Поиск и устранение ошибок по налогу на прибыль в 1С

Несмотря на высокую степень автоматизации проводимых операций по расчету налога на прибыль, нельзя исключать риски появления ошибок. Особенно это характерно для ситуаций, когда значительные массивы информации вносятся в ручном режиме.

Функции контроля в программе 1С реализованы через документ «Анализ учета по налогу на прибыль».

![]()

Каждый из доступных разделок открывается двумя нажатиями на клавише мыши. При этом все разделы, имеющие подозрение на ошибку, систем для удобства обводит красным цветом.

Например, раскрытие раздела «Прочие расходы по реализации» позволяет увидеть документы, ставшие причиной образования различных сумм. Для вывода документов пользователю требуется проставить флажок «По документам».

![]()

После внесения необходимых изменений отчет приобретает «правильный» внешний вид и сходится по цифрам.

![]()

Настройка налогового учета в 1С

В конце необходимо упомянуть о настройках налогового учета. Сегодня требования ПБУ 18/02 распространяются не на все организации, соответственно часть предприятий в процессе ведения учета могут обходиться без выделения постоянных и временных разниц. Соответствующая отметка об этом делается в закладке «Налог на прибыль».

![]()

Со стороны рядового пользователя никаких дополнительных действий не требуется, так как итоговая сумма налога окажется идентичной вне зависимости от того, использовались ПБУ 18/02 или нет.

![]()

Отличия будут наблюдаться только в отчетах. При применении ПБУ 18/02 в оборотно-сальдовой ведомости будут отражаться сведения по счетам 77 и 09 и с отражением сумм на счету 68.04.2. Представленный выше отчет отражает корректные сведения по отчету с ПБУ 18/02. Таким образом, проведение проверок оказывается более легкой процедурой при условии использования указанных выше правил.

![Анна Викулина]()

Типовое внедрение - бесплатно при покупке программы у нас. Дополнительные настройки. Проектное внедрение.

В данной статье мы рассмотрим вопросы отличия данных бухгалтерского и налогового учета, порядок их отражения в 1С 8.3 на примере конфигурации «1С:Бухгалтерия предприятия» и настройки программы, которые позволят вести налоговый учет максимально эффективно.

Бухгалтерский учет (БУ) представляет собой довольно привычный (на протяжении уже нескольких сотен лет) способ ведения учета и отражения фактов хозяйственной деятельности на бухгалтерских счетах по принципу двойной записи, когда каждая операция проводится по дебету одного счета и кредиту другого. Оборотно-сальдовая ведомость по счетам часто используется для анализа деятельности предприятия. Итогом правильного ведения бухгалтерского учета является корректно составленный баланс.

Понятие о налоговом учете (НУ) сформировалось в российской практике ведения учета сравнительно недавно и связано с появлением ПБУ 18/02, а также главы 25 налогового кодекса (НК). Учет этих положений позволяет правильно сформировать налог на прибыль. Зачастую при упоминании налогового учета имеют в виду разницу в порядке отражения расходов (реже доходов) для целей исчисления налога на прибыль между суммой, которую можно учесть согласно НК, и суммой, которая проходит по счетам бухгалтерского учета текущего периода. Итогом правильного ведения налогового учета является корректно заполненная декларация на прибыль (справедливо для фирм на общем режиме).

Если бы не существовало налогового учета, то прибыль (убыток) считалось по простой формуле «Доходы минус Расходы». Сейчас полученную в результате таких расчетов сумму называют «бухгалтерской прибылью», которая часто не совпадает с налогооблагаемой прибылью из-за ограничений, указанных в налоговом кодексе. Для отражения таких разниц в учете используют ПБУ 18/02. В небольших организация, ведущих несложный учет, где не возникает разница между бухгалтерским и налоговым учетом, бухгалтерская прибыль будет совпадать с налогооблагаемой.

Рассмотрим следующий пример, для организации на общем режиме.

Если посчитать финансовый результат деятельности только с позиций бухучета:

Выручка за месяц составила 100 000 рублей. Были следующие расходы:

- Расходы на обучение сотрудников в сумме 4 000 руб.;

- Введена в эксплуатацию спецодежда балансовой стоимостью 1 800 руб., на срок 18 месяцев. В месяце ввода амортизация не начисляется, а начиная со следующего, должна начисляться в сумме 100 руб. в месяц;

- Введено в прошлом месяце основное средство балансовой стоимостью 480 000 руб., срок службы 4 года. Начиная с текущего месяца, начинает начисляться амортизация 10 000 руб. в месяц.

Для учебных целей другие расходы и доходы опустим, а в следующих месяцах покажем выручку 100 000 руб. По расходам покажем различия БУ и НУ по уже проведенным операциям.

Организация должна получить следующий финансовый итог деятельности в бухгалтерском учете:

Читайте также:

- Основное средство самортизировалось как списать в 1с

- В каком формате файла экономичнее всего хранить информацию вес файла будет минимальным

- Как в 1с настроить дату распечатки документа

- Страхователь не подключен к эдо код ошибки 07010408 что делать 1с

- Программа штангенциркуль для компьютера на русском