1с как распределяется скидка по материальной помощи между тарифами при льготном тарифе мсп

Дата публикации 21.04.2020

Использован релиз 3.0.77

В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Право платить взносы по льготным тарифам (в совокупности 15 процентов вместо 30 процентов) получили пострадавшие организации и ИП на том основании, что они относятся к категории малого или среднего предпринимательства. Подробнее об этой категории см. в Бизнес-справочнике.

Пониженные тарифы такие плательщики могут применять не ко всем выплатам в пользу физлиц, а только к той их части, которая превышает федеральный МРОТ, действующий с начала календарного года, по итогам каждого календарного месяца.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

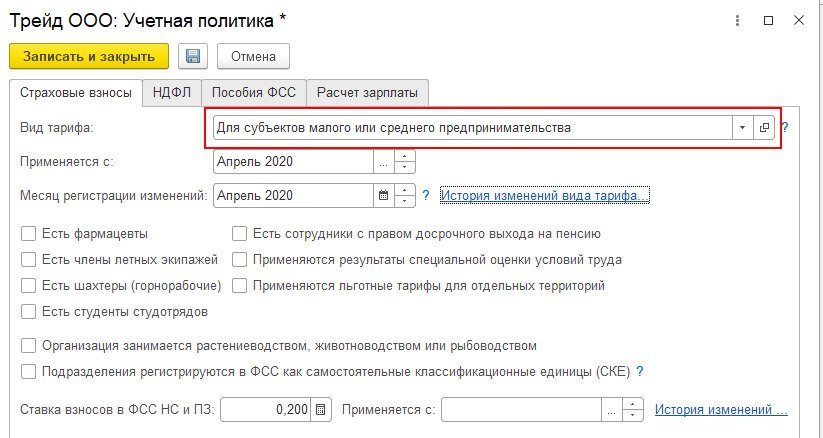

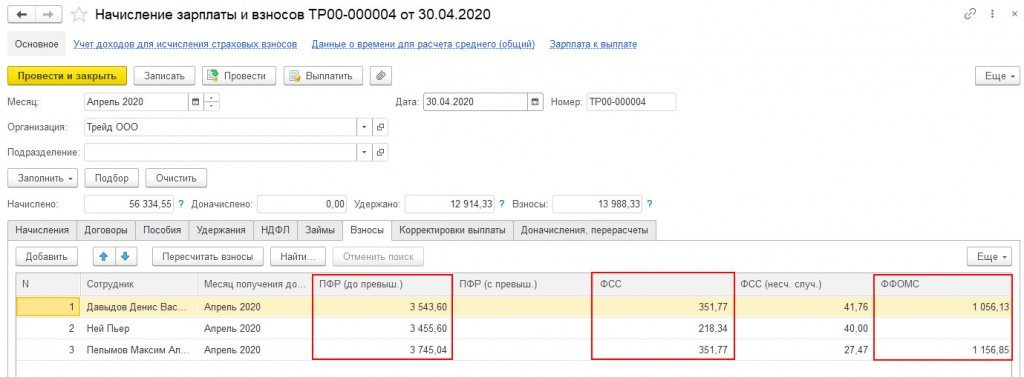

Для расчета страховых взносов по пониженным тарифам в форме настроек налогов и отчетов (раздел Главное - Налоги и отчеты - раздел Страховые взносы) укажите вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется - апрель 2020 года. Кнопка ОК. (рис. 1). После установки флажка при расчете страховых взносов, если общая сумма облагаемого дохода физлица за месяц превышает федеральный МРОТ, суммы в пределах МРОТ относятся к основному тарифу, а все, что свыше - к пониженному (рис. 2).

Если в организации, применяющей льготный тариф для субъектов малого и среднего бизнеса, начислить сотруднику частично облагаемую материальную помощь, то взносы будут рассчитаны корректно, а в Расчете по страховым взносам произойдет некорректное отражение скидки по материальной помощи по основному и льготному тарифам. В результате сумма облагаемой базы не будет соответствовать начисленным взносам и соответственно в отчете по страховым взносам не сойдутся контрольные соотношения.

Причиной является ошибка, которая проявляется в отчетах Анализ взносов в фонды и Проверка расчета взносов ( Налоги и взносы – Отчеты по налогам и взносам ), где распределенная скидка не соответствует указанной в отчете базе для взносов – Ошибка 50013473

Ошибка исправлена в ЗУП 3.1.10.492 и 3.1.14.98

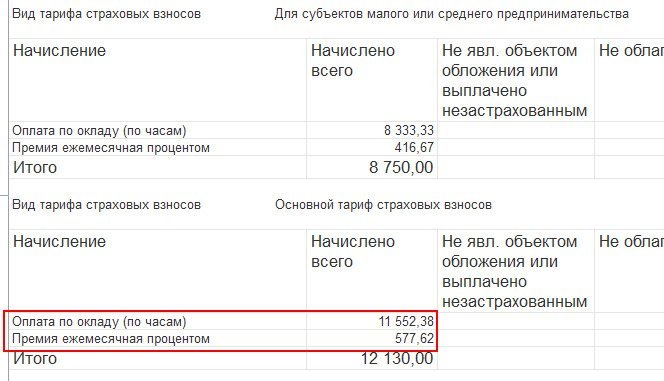

Сотруднику установлен оклад за полную ставку в размере 20 000 руб. Организация числится в реестре субъектов малого и среднего бизнеса. В июне, помимо оклада, сотруднику начислена частично облагаемая взносами материальная помощь в размере 5 000 руб. (4 000 руб. не облагаемые). Сумма дохода, начисленного сотруднику с начала года, не достигла ни одного из установленных пределов.

Для наглядности представим, что в организации работает только один сотрудник.

Облагаемая взносами сумма за июнь 2020 г. получится равной:

- 20 000 (оклад) + (5000 <общая сумма мат. помощи> — 4 000 <скидка по взносам>) = 21 000 руб.

В Начислении зарплаты и взносов за июнь 2020 г. на вкладке Взносы будут рассчитаны следующие суммы по взносам:

- 12 130 (МРОТ) * 22% + 8 870 (облагаемая сумма, превышающая МРОТ) * 10% = 3 555,60 руб.

- 12 130 (МРОТ) * 2,9% + 8 870 (облагаемая сумма, превышающая МРОТ) * 0% = 351,77 руб.

- 12 130 (МРОТ) * 5,1% + 8 870 (облагаемая сумма, превышающая МРОТ) * 5% = 1 062,13 руб.

- 21 000 (облагаемая сумма доходов за месяц) * 0,2% = 42 руб.

Однако в РСВ из-за распределения скидки между тарифами получится, что база не будет соответствовать начисленным взносам по обоим тарифам.

В итоге контрольные соотношения не сойдутся.

В отчетах по взносам ( Анализе взносов в фонды и Проверке расчета взносов ) скидка по мат.помощи распределяется между тарифами, однако показанная в отчете база не соответствует расчетной, если брать данные отчета.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Ранее на сайте БухЭксперт8 разбирался весьма спорный алгоритм расчета страховых.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.К нам поступают обращения наших подписчиков по поводу некорректного расчета..

Карточка публикации

(2 оценок, среднее: 3,50 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (2)

Вопрос на данный момент в одном: будет исправление или вручную отчетность исправлять?

Здравствуйте!

В статусе ошибки указано, что планируется ее исправление

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

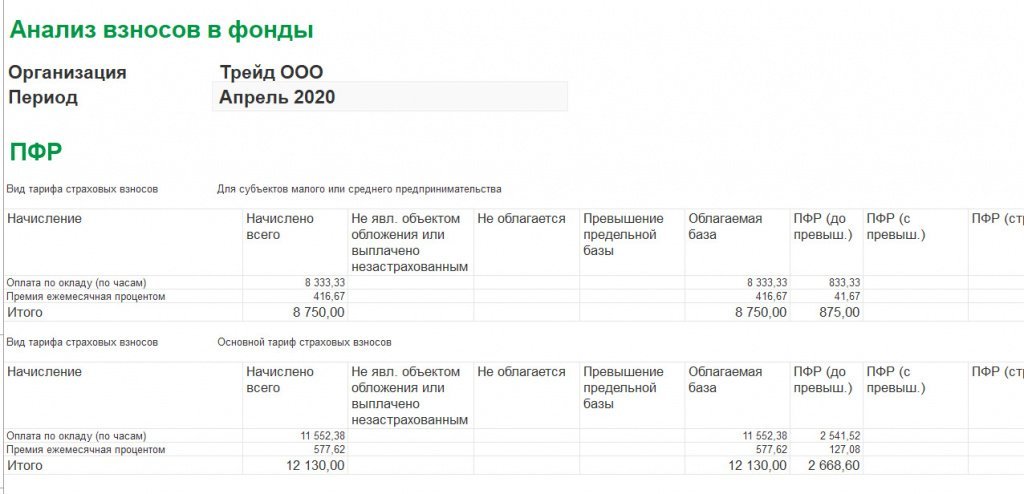

Организация применяет пониженный тариф с апреля 2020 года. Сотруднику начислили материальную помощь с вычетом 4000. ЗУП применила вычет пропорционально 798,29 на основной тариф и 3 201,71 - на пониженный. Но если смотреть в отчет "Анализ взносов", то в нем взносы по льготному тарифу сводно отражены не верно:

Начислено всего: 4 594 342,88

Не облагается: 3 201,71

Превышение предельной базы: 401 997,96

Облагаемая база: 4 188 344,92

Хотя если математически, то 4 594 342,88 - 3 201,71 - 401 997,96 = 4 189 143,21

Как можно сделать так, чтобы отнести сумму скидки 4000 на основной тариф?

Описание:

Если применяется тариф страховых взносов "Для субъектов малого или среднего предпринимательства" и была начислена, например, материальная помощь, в отчетах по взносам (в т.ч. в РСВ) общие суммы начислений, необлагаемые суммы (скидка) и облагаемая база не соответствуют друг другу.

В продолжении темы "Учет необлагаемой части материальной помощи при расчете взносов"

сегодня вышел новый релиз 3.1.14.98 ошибку 50013473 исправили, но не могу понять как разбивают МП на основной и пониженный тариф тариф, какой алгоритм. Местные специалисты по сопровождению 1С сами не знают.

Пример: Начислено ЗП 42 131,18 ( т.ч МП 10 000,00)

Программа разбила льготную МП - 4000,00 ( 763,47 -осн.тариф , 3236,56 -льг.тариф)

В релизе 3.1.14.97 МП была рабита (1154,64 и 2845,36)и расчет был понятен ( расчет % = 12130/42131,18)х 4000=1154,64 , 4000-1154,64=2845,36.

Можете помочь? Потом объясняться с налоговой , хотя бы знать откуда цифры появились.

(4) Аналогичная непонятная ситуация. Как теперь он разбивает?!

При попытке достучаться в 1С они пишут отписки

1С Линия консультации писал 2020-07-08 17:43:

>> Поскольку закон дает указания только

>

>> в части облагаемой базы, общая сумма

>> начисления и его облагаемая часть

>> распределяются пропорционально

>> соотношению полных облагаемых баз,

>> относящихся к обоим тарифам.

Либо отсылают ждать новые релизы, а объяснять как они это считают не хотят.

В общем в релизе 14.98 происходит вообще что-то непонятное, вот переписка с тех. поддержкой:

МЫ:

Добрый день!

Объясните, пожалуйста, как работает алгоритм распределения Мат помощи между тарифами?! Сейчас разбивает сумму не понятно как, даже высчитать ее не получается, чтобы объяснить налоговой эти суммы

В релизе 3.1.14.97 МП была разбита (647,65 и 3352,35)и расчет был понятен ( расчет % = 12130/(62767,20+13630-1500))х4000=647,65 , 4000-647,65=3352,35.

Сейчас же он берет 433,01 для Основного тарифа и 3566,99 для Малого. Как высчитать эти суммы?!

1С:

Сейчас распределяет пропорционально доходу по общему тарифу и тарифу МСП.

Например, общий доход составил 55000. Соответственно к общему тарифу относится МРОТ (к-т 12130/55000 = 0,22), к тарифу МСП относится 55000-12130 = 42870 (к-т 42870/55000 = 0,78).

Соответственно мат.помощь между тарифами должна распределиться с этими же коэффициентами.

МЫ:

Добрый день!

в Релизе 3.1.14.97 распределял так как вы пишите, но в релизе 3.1.14.98 суммы вообще выходят другие (см. скрин)

Откуда взялось 433,01 для Основного тарифа и 3566,99 для Малого. Общий доход 76417,2 (есть 1500 не облагаемые пусть посчитаем что их нет,

так как они роли большой не играют)

12130/76417,2=0,158 = 0,16 *4000= 634 но ни как не 433,01

76417-12130=64287,2, 64287,2/76417,2 = 0,84 *4000 = 3365 но никак не 3566,99

1С:

Ответ отдела разработки: Поскольку закон дает указания только в части облагаемой базы, общая сумма начисления и его облагаемая часть распределяются пропорционально соотношению полных облагаемых баз, относящихся к обоим тарифам.

В общем вот и все решение проблемы. Хотя на версии 14.97 он считал как надо, НО вычитал полностью сумму Мат помощи только из тарифа МСП, а сейчас вычитает все как надо, но откуда берутся цифры не известно.

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

-

На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

При расчете взносов в документах (Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

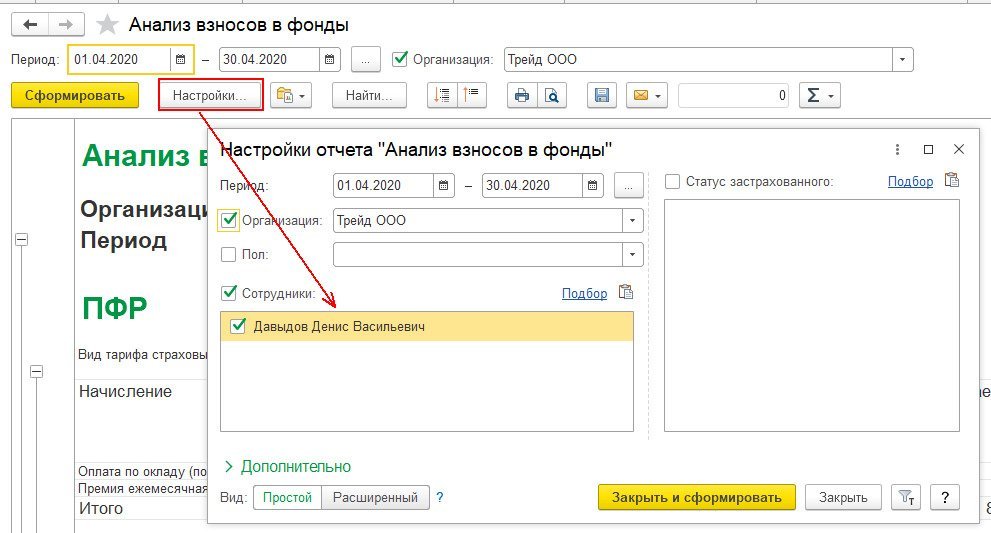

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

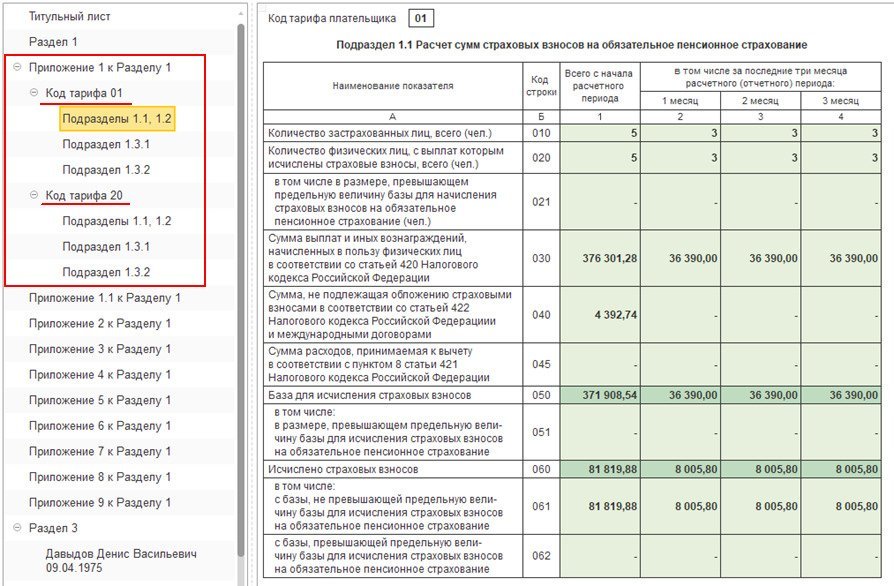

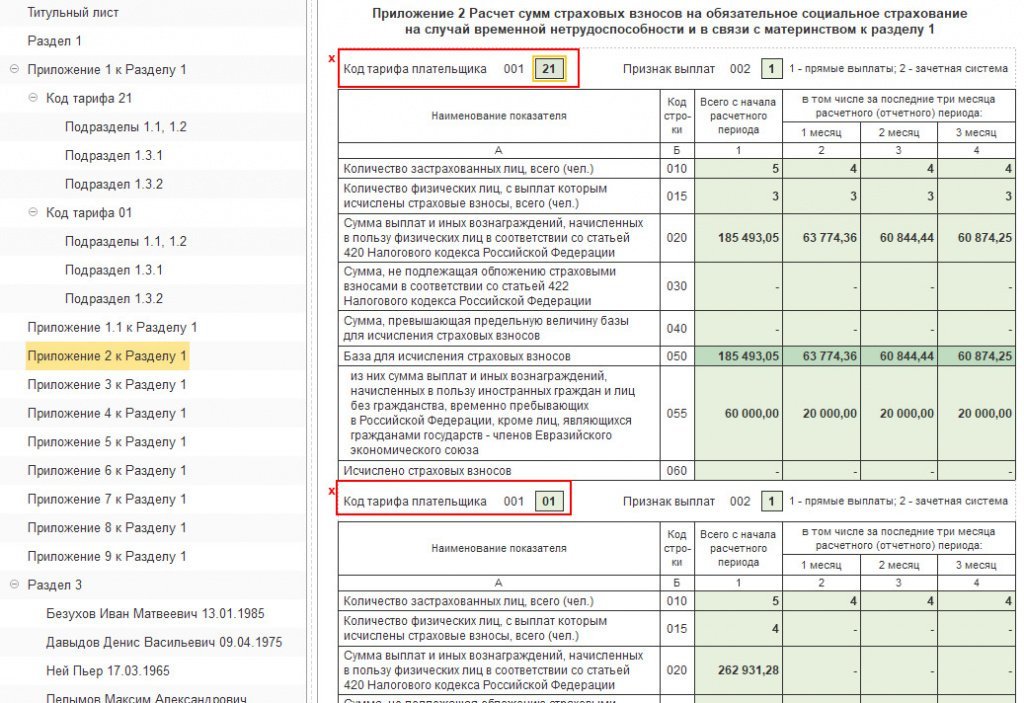

При формировании расчета по страховым взносам за 1 полугодие 2020 года плательщики, относящиеся к субъектам МСП, в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Этот код не назван в Приложении № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

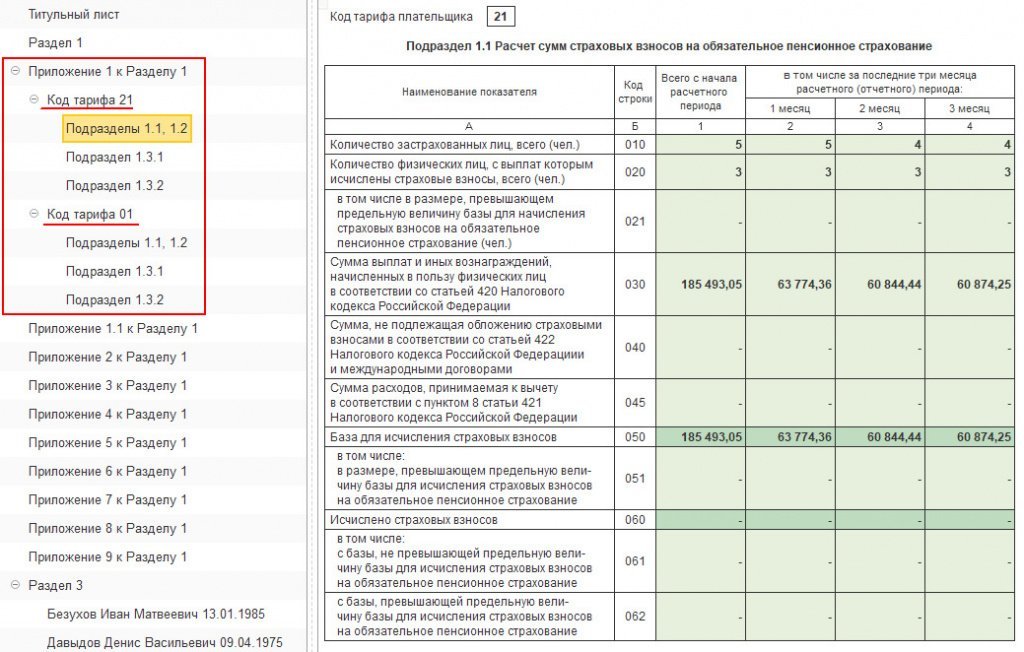

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

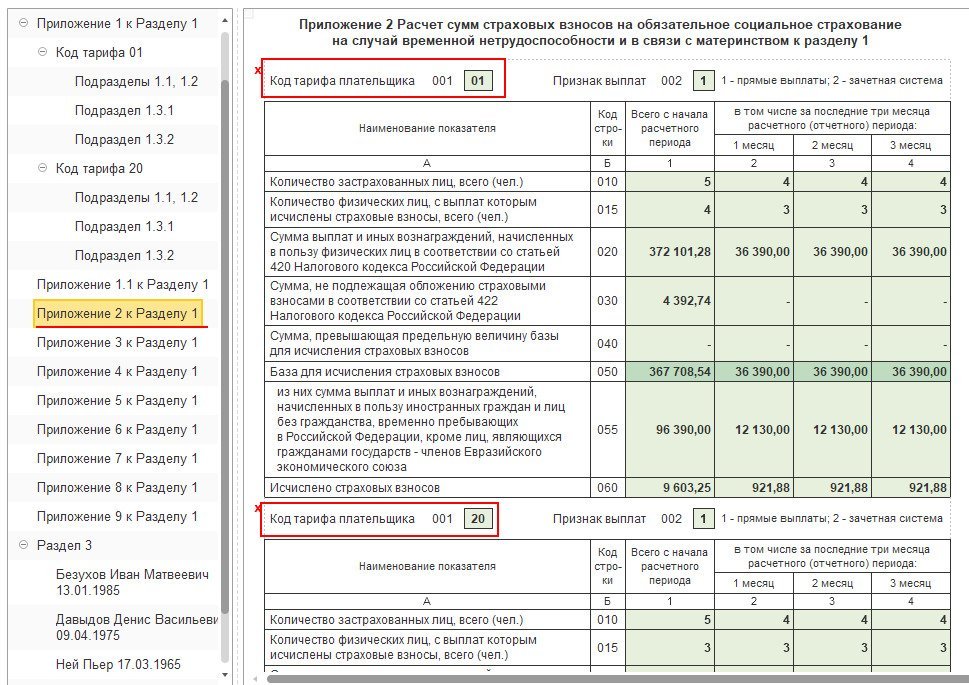

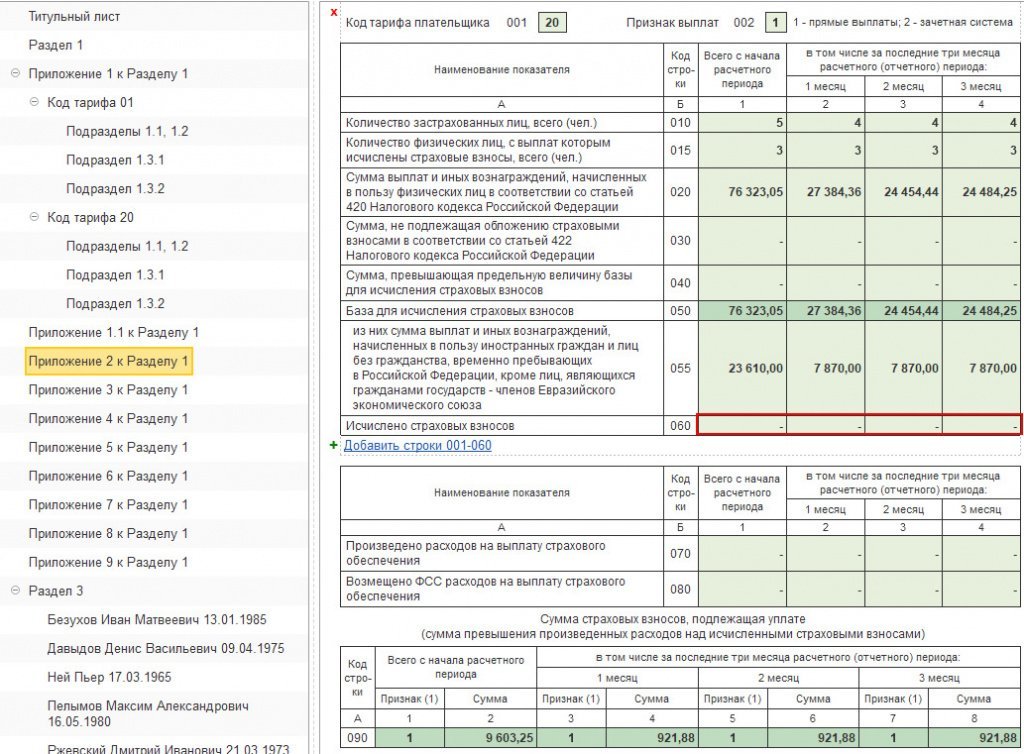

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

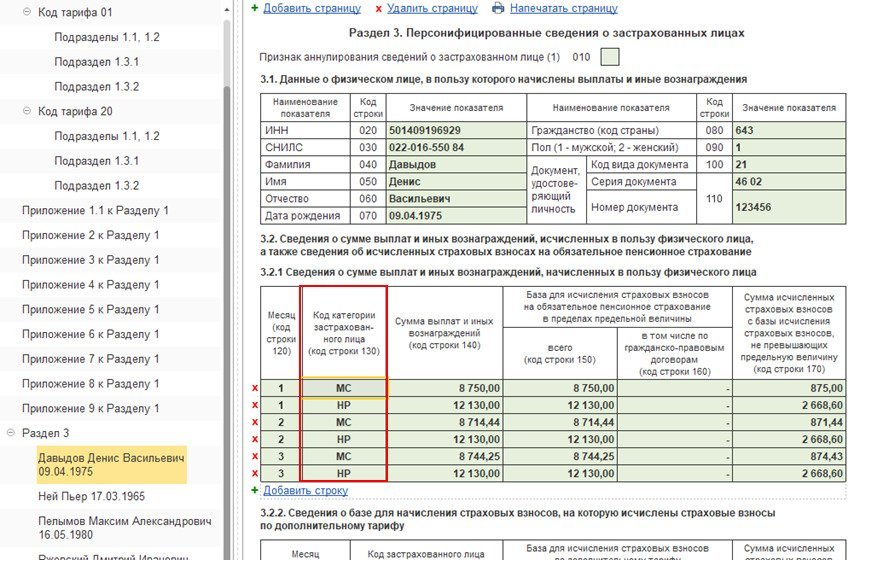

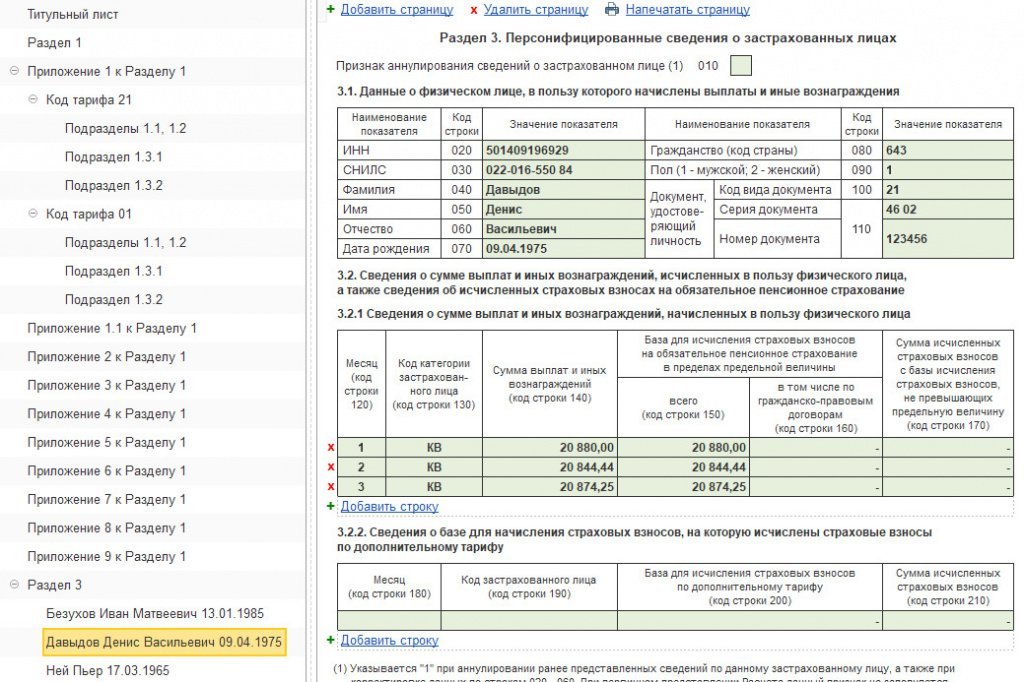

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 «Расчета по страховым взносам» плательщики должны указать следующие коды категории застрахованного лица (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

МС – физические лица;

ВПМС - иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации».

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

В письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20».

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

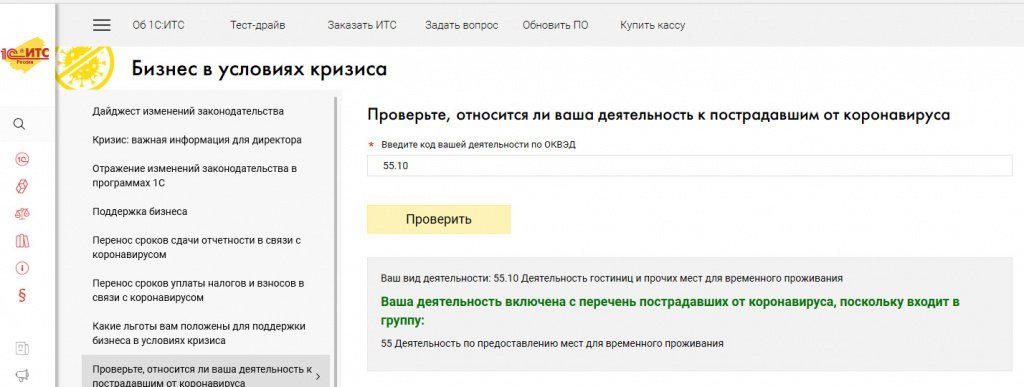

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

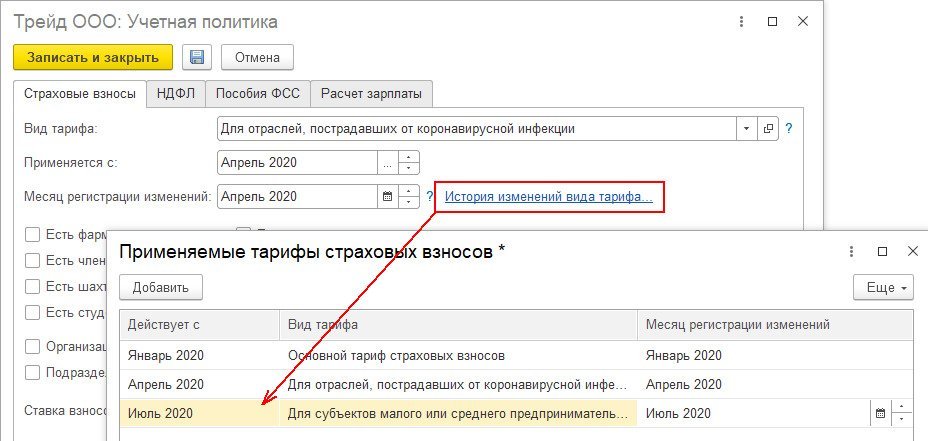

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица - КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям .

Читайте также: