1с что такое ипн

Отсортировано по релевантности | Сортировать по дате

. собираются данные в налоговый регистр по ИПН и СН? Вопросы и консультации по 1С в Казахстане (РК . ) Вопросы и консультации по работе в программе 1С . по ИПН и СН (раздел Расчет суммы ИПН, подлежащей перечислению). налоговый регистр по ИПН и СН в 1С. Расчет . удержаний сотрудников организации (ИПН), Расчеты налогов, взносов и отчислений сотрудников организации (СН .

. была переплата по ИПН и СН (учет велся другим бухгалтером), в 1С чтобы перекрыть разницу . налогов меньшую сумму, но разница в 1С всё равно осталась с минусом . Соц.налог. И с ИПН объясните пожалуйста. Консультации по бухучету в Казахстане (РК . .налог. И с ИПН. переплата по ИПН и СН. разница в 1С переплата, социальный налог, ИПН, 1С Как в 1С закрыть . переплату по ИПН и СН .

. ) в 1с 8.? Вопросы и консультации по 1С в Казахстане (РК) Вопросы и консультации по работе в . программе 1С для . Республики Казахстан Вопросы по 1С Платежное . поручение по налогам и платежам в бюджет. ОСМС, ИПН, СН в 1С. Заработная плата. Налоги 1С . , платежное поручение, реестр, заработная плата, налоги Как в 1С .

. 002.015. В правилах составления налоговой отчетности по ИПН и СН (форма 200 . .00) написано, что в эти строки . «Заработная плата» включает все в т.ч. пенсионные отчисления. . так как написано в правилах, то в начисленных доходах пенсионные . начисленные доходы в т.ч. пенсионные отчисления, и специалисты по 1С разъясняют, . что их разработки сделаны в тесном . 220.00, 240.00) в Республике Казахстан. Декларация по индивидуальному .

В 1С при установке галочки применить вычет ВОСМС при расчете ИПН, сразу автоматически ставится . на ВОСМС, ОСМС и СН. Как осуществить пересчет зарплаты и ИПН за 2020 г . налоги и удержания? Где надо поставить галочки в 1С, чтобы пересчитать зарплату и ИПН за . . Настройки в 1С по вычету по ВОСМС Где надо поставить галочки в 1С, чтобы . пересчитать зарплату и ИПН за 2020 год . и консультации по 1С в Казахстане (РК) Вопросы и консультации по работе в программе 1С для .

. в ФНО 200.00 и в приложение 200.05. Версии 1С есть и 8,2 и . 200.00, ИПН, социальный налог, Махинур дивиденды в форме 200. ИПН и СН с дивидендов . . Как провести начисление и выплату . 200.00 и в приложение 200.05? Вопросы и консультации по 1С в Казахстане (РК . ) Вопросы и консультации по работе в программе 1С для . Республики Казахстан Вопросы по 1С

. правильно в 1С бухгалтерия 8,2 отразить начисления и выплаты по ИПН, СН, СО, и ОПВ . 1С для Республики Казахстан Вопросы по 1С Как в 1С отразить начисления и выплаты по ИПН, СН . , СО, и ОПВ за . , 1С, ОПВ, ИПН, социальные отчисления, социальный налог Как в 1С отразить начисления и выплаты по ИПН, СН . , СО, и ОПВ за самого .

. коэффициентом 0 в 1С Налоговый кодекс, ФНО 200.00, налоговый период, ИПН, СН, ОПВ . , ОППВ, СО, взносов и отчислений на ОСМС . инструкция для 1С:бухгалтерия Инструкция по отражению зарплаты с коэффициентом 0 в 1С

. была переплата по ИПН и СН (учет велся другим бухгалтером), в 1С чтобы перекрыть разницу . налогов меньшую сумму, но разница в 1С всё равно осталась с минусом . ДТ счета 7210 Соц.налог. И с ИПН объясните пожалуйста. Вопросы с . с ответами по налогообложению и налоговому законодательству в Республике Казахстан Вопросы по . между лицевым счетом и бухучетом. Исправительная проводка по ИПН лицевой счет, расхождения .

. на коронавирус и оплатила стоимость анализов, был издан приказ, в нем перечислены . ФИО работников. Лаборатория предоставила фискальные чеки и акты . на коронавирус как медицинские услуги и затем легатировать (не облагать налогами . работникам как медицинские услуги и затем не облагать налогами? COVID- . материальной помощи в 1С. Облагается ли ИПН у ИВ, ОПВ, ВОСМС, СН, СО, ООСМС . работникам как медицинские услуги и затем не облагать налогами? Консультации .

. провела оплату и провела акт выполненных работ, удержала 10 % ИПН, в оборотке 3310 . он полностью закрылся, в регистре налогового учета ИПН и СН он . и консультации по 1С в Казахстане (РК) Вопросы и консультации по работе в программе 1С для . Республики Казахстан Вопросы по 1С Как . на конец месяца? физическое лицо, ИПН, 1С Как закрыть задолженность по не .

. ситуацию, по применению корректировки в размере 90% к доходу . корректировке в размере 90% подлежит облагаемый доход только при расчете ИПН . НКРК. После обновления программы 1С Предприятие от 28.01.2019 . так же применяется при расчете СН и ОСМС к доходу работника не . ли изменения касаться ОПВ, ОППВ и СО? Консультация налоговой Казахстан . (РК) Консультации налоговой инспекции и налоговых органов Республики Казахстан Консультации . налоговых органов Как применяется корректировки в размере 90% к доходу .

. мелко-оптовая продажа. Весь учет и отчетность веду сама прочитала на . с 1С программы и подшиваю в папку вместе с первичными документами регистры по ИПН, СН . ежемесячно вместе с табелем и расчетными ведомостями. Обязательно . нужно заполнять формы налоговых регистров? Налоговое администрирование в . ) консультации Консультации по налоговому администрированию в Республике Казахстан. Налоговое администрирование

Заполняя ФНО 200.00 в 2021 году, многие налогоплательщики обратили внимание, что в приложениях формы произведено разделение данных по одним и тем же налогам с ФОТ на 2 категории «исчисленные» и «подлежащие к перечислению».

В приложении 200.05 сведения по ОПВ отражаются в следующих графах:

- Исчисленные в отчетном периоде – графа К «Сумма обязательных пенсионных взносов, исчисленных с начисленных доходов»;

- Подлежащие к перечислению в отчетном периоде – графа U «Сумма обязательных пенсионных взносов, подлежащих перечислению».

Аналогичные графы предусмотрены также и для ВОСМС и ИПН.

Чем отличаются данные графы и в каких случаях «исчисленные» суммы налогов и взносов с ФОТ не равняются «подлежащим к перечислению»?

Первое на что необходимо обратить внимание – все налоги, сведения по которым разделяются в форме на «исчисленные» и «подлежащие к перечислению» - это налоги и взносы с ФОТ, которые уплачиваются за счет физического лица (удерживаются из его дохода).

Для СН в форме также предусмотрено отражение данных с разделением на «исчисленные» и «подлежащие к перечислению».

Однако, такое разделение связано с необходимостью отражения СН до исключения СО и с учетом исключения СО.

В процессе расчета и выплаты налогов и взносов с ФОТ выделяются следующие этапы:

- 1 этап - Исчисление - процесс определения сумм налогов и взносов, который происходит при начислении дохода;

- 2 этап - Удержание (определение величины «к перечислению») - процесс определения сумм налогов и взносов к перечислению, который происходит при выплате начисленного дохода;

- 3 этап - Уплата (перечисление) - процесс непосредственного перечисления налогов и взносов (сроки зависят от выплаты дохода).

В НПА, которые регулируют порядок расчета и перечисления налогов и взносов с ФОТ, можно увидеть, что процессы «исчисления» и «удержания» различаются и к ним применяются различные требования касательно периодичности.

1. Исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом при начислении дохода, подлежащего налогообложению.

2. Удержание ИПН производится налоговым агентом не позднее дня выплаты дохода, подлежащего налогообложению у источника выплаты.

Таким образом, исчисленные в отчетном периоде налоги и взносы с ФОТ могут не равняться величине удержанных (в случае если доход не выплачен, выплачен не полностью).

Если обратиться к нормативно-правовым актам, которые регулируют сроки перечисления ОПВ, ВОСМС и ИПН, мы увидим взаимосвязь между выплатой дохода и сроками перечисления налога или платежа (между этапами удержания и уплаты).

Так, ОПВ, ВОСМС и ИПН – это налоги и взносы с ФОТ, сроки перечисления которых определяются не периодом начисления дохода лицу (не на этапе исчисления), а периодом произведенной выплаты такого дохода (на этапе удержания).

ОПВ перечисляются – не позднее 25 числа месяца, следующего за месяцем выплаты доходов:

- Если, заработная плата за июнь месяц выплачивается 30 июня, срок перечисления ОПВ – до 25 июля;

- Если, заработная плата за июнь месяц выплачивается 10 июля, срок перечисления ОПВ – до 25 августа;

- Если, заработная плата за июнь месяц выплачивается «частично» в июне и июле, срок перечисления ОПВ – до 25 июля и 25 августа.

Соответственно, если выплата дохода (и этап удержания) производится не в текущем месяце (либо не в полном объеме), для данных налогов и взносов возникает «разрыв» между суммой, исчисленной в текущем месяце и суммой, которая подлежит к перечислению за текущий месяц.

Сотруднику за ИЮНЬ начислен доход в размере 100 000 тенге.

- ОПВ = 10 000 тенге (100 000 * 10%);

- ВОСМС = 2 000 тенге (100 000 * 2%);

- ИПН = 4 550 тенге (100 000– 10 000 – 2 000 – 42 500).

Рассмотрим, как определяются суммы и сроки уплаты налогов и взносов с ФОТ в зависимости от периодичности выплаты дохода.

Выплата за июнь произведена в июне 2021 года

30 июня лицу выплачена полная сумма «на руки» в размере 83 450 тенге.

Сроки перечисления ИПН, ОПВ и ВОСМС – до 25 июля 2021 года.

В данном случае за июнь месяц суммы «исчисленные» и «подлежащие к перечислению» равны и составляют полную величину налога и взносов с ФОТ.

Выплата за июнь произведена в июле 2021 года

10 июля лицу выплачена полная сумма «на руки» в размере 83 450 тенге.

Сроки перечисления ИПН, ОПВ и ВОСМС – до 25 августа 2021 года.

За июнь месяц, «исчисленные» суммы составляют полную величину, а «подлежащие к перечислению» = 0 тенге (так как в июне выплаты дохода не было).

Выплата за июнь произведена частично в июне и в июле 2021 года

30 июня лицу выплачено 40 000 тенге. Остаток выплачен в июле - 43 450 тенге.

Сроки перечисления ИПН, ОПВ и ВОСМС за 1 часть – до 25 июля 2021 года.

Сроки перечисления ИПН, ОПВ и ВОСМС за 2 часть – до 25 августа 2021 года.

За июнь месяц, «исчисленные» суммы составляют полную величину, а «подлежащие к перечислению» - суммы в соответствии с уплаченной величиной дохода (законодательно формула не регламентирована).

Расчет ИПН, ОПВ и ВОСМС к перечислению может производиться исходя из удельного веса выплаченных доходов, к подлежащим к перечислению

Удельный вес выплаченных доходов в июне 40 000 / 83 450 = 47,93%

- ОПВ за июнь = 10 000 * 47,93% = 4 793 тенге;

- ИПН за июнь = 4 550 * 47,93% = 2 181 тенге;

- ВОСМС за июнь = 2 000 * 47,93% = 959 тенге.

По рассматриваемым ситуациям, отражение данных за июнь приведено в таблице:

Период выплаты дохода ЗА ИЮНЬ

Сумма выплаты

Сроки перечисления налогов и взносов

Подлежит к перечислению

Подлежит к перечислению

Подлежит к перечислению

Единовременная выплата дохода в июне

Июнь 2021 года

83 450 тенге (полностью)

До 25 июля 2021 года

Единовременная выплата дохода за июнь в июле

Июнь 2021 года

Июль 2021 года

83 450 тенге (полностью)

До 25 августа 2021 года

Выплата дохода «частями»

Июнь 2021 года

До 25 июля 2021 года

Июль 2021 года

До 25 августа 2021 года

Таким образом, в зависимости от периода выплаты дохода и размера произведенной выплаты, для ИПН, ОПВ и ВОСМС «исчисленные» суммы могут отличаться от «подлежащих к перечислению».

Определение сумм «подлежащих к перечислению» в 1С

В конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 реализована возможность настройки варианта расчета сумм ИПН, ОПВ и ВОСМС «подлежащих к перечислению».

Определение размера величины налога или платежа, подлежащего перечислению, зависит от настройки Учетной политики (налоговый учет).

На закладке Налоги, взносы, отчисления выбирается вариант определение суммы к перечислению:

- При исчислении (исходя из начисленной величины без учета ее выплаты) – период уплаты и размер определяются исходя из начисления (на этапе исчисления) и не зависят от периода и величины выплаты дохода (от этапа удержания);

- При выплате дохода (в зависимости от выплаты дохода) – период уплаты и размер определяются исходя из периода и величины выплаты дохода (на основании этапа удержания).

Вариант при исчислении полностью нивелирует зависимость ИПН, ОПВ, ВОСМС от «выплаченности» дохода. При выборе такого варианта значение «исчисленных» сумм будет всегда равно суммам «подлежащим к перечислению».

Отвечая на главный вопрос «А можно ли не разделять эти понятия и определять величину «к перечислению» на основании начисленных сумм?». Можно. В таком случае считается, что налоговый агент досрочно исполняет свои налоговые обязательства по уплате (до наступления сроков).

В Учетной политике (налоговый учет) в качестве значения в настройке Регламентированные удержания принимать к учету как удержанные установлено значение при исчислении.

Рассмотрим последнюю ситуацию, когда выплата за июнь произведена частично в июне и в июле 2021 года.

В июне работнику начислено 100 000 тенге.

С заработной платы рассчитаны налоги и взносы (ИПН, ОПВ, ВОСМС).

30 июня лицу выплачено 40 000 тенге. Остаток выплачен 10 июля - 43 450 тенге.

При формировании ФНО 200.00 за 2 квартал 2021 года, программа не учитывает период выплаты дохода и заполняет графы «подлежащие к перечислению» равными графам «исчисленные».

Вариант при выплате доходов предоставляет возможность определения фактической задолженности по ОПВ, ИПН и ВОСМС.

Для этого в конфигурации, после отражения выплаты заработной платы, ежемесячно регистрируется документ Удержание ИПН, ОПВ и ВОСМС по налоговому учету, которым фактически рассчитывается и регистрируется по каждому налогу и взносу величина «к перечислению».

Так как законодательно формула расчета не регламентирована, в конфигурации используется пропорциональный расчет в зависимости от величины произведенной выплаты:

В качестве особенностей расчета можно выделить следующие:

- Прочие удержания и доходы в натуральной форме всегда приравниваются к выплаченным доходам;

- Сумма, подлежащая перечислению, рассчитывается в разрезе месяцев налогового периода.

В Учетной политике (налоговый учет) в качестве значения в настройке Регламентированные удержания принимать к учету как удержанные установлено значение при выплате доходов.

Рассмотрим аналогичную ситуацию, когда выплата за июнь произведена частично в июне и в июле 2021 года.

В июне работнику начислено 100 000 тенге.

С заработной платы рассчитаны налоги и взносы (ИПН, ОПВ, ВОСМС).

30 июня лицу выплачено 40 000 тенге. Остаток выплачен 10 июля - 43 450 тенге.

ОПВ к перечислению = 10 000* (40 000+ 0+ 0)/(83 450+ 0+ 0)

ОПВ к перечислению = 4 793,29

При формировании ФНО 200.00 за 2 квартал 2021 года, графы «подлежащие к перечислению» будут отличны от граф с отражением сведений по исчисленным суммам налогов и взносов.

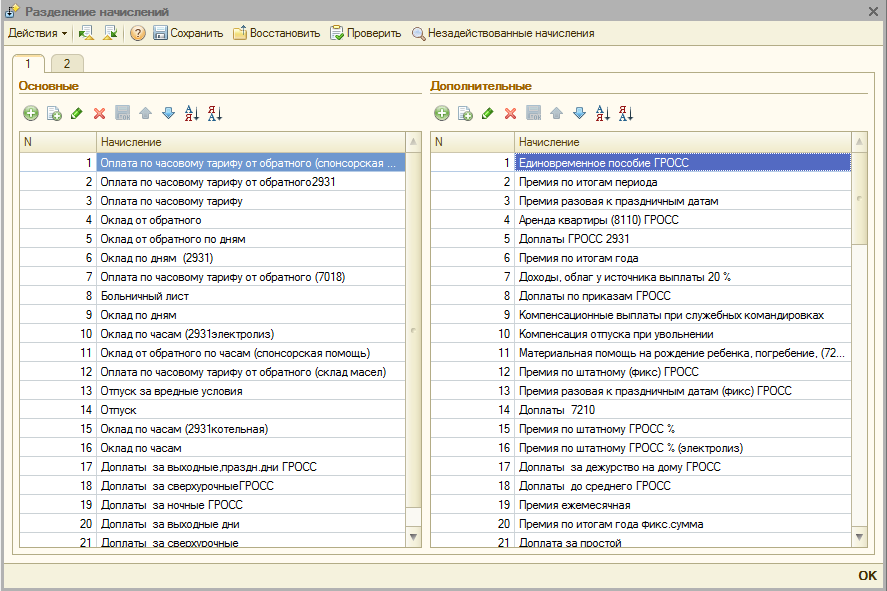

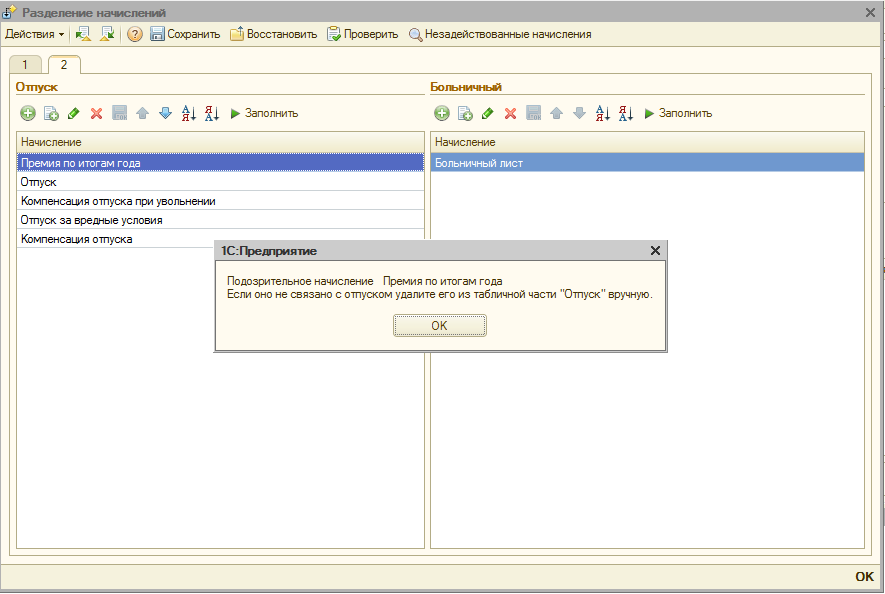

Большинство документов переносятся "один к одному". Исключение составляет документ "Начисление зарплаты сотрудникам организаций". Из него выделяются такие начисления как отпуск, компенсация отпуска и больничный, которые переносятся в соответствующие документы "Начисление отпуска сотрудникам организаций", "Расчет при увольнении сотрудника организаций", "Начисление по больничному листу".

Также, начисления организации делятся на основные и дополнительные.

Типовой план счетов БУ в ЗУП полностью синхронизируется с БК, т.е. все ваши добавленные счета, субконто и все признаки счетов в обеих информационных базах (далее ИБ) будут одинаковыми.

Описание процесса переноса данных

Выгрузку в первый раз лучше делать на копии, чтобы потренироваться. В ней же можно рассчитать пробно месяц. И только потом переходить к настоящей ИБ.

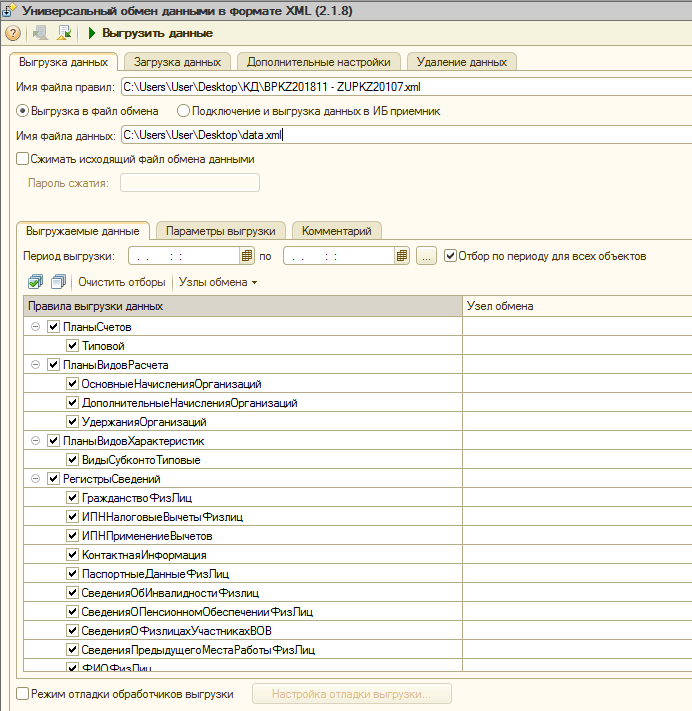

Чтобы произвести разовую выгрузку данных из БК в ЗУП, понадобится обработка "Универсальный обмен данными в формате XML" версии 2.1.8 (для других версий корректность переноса не гарантируется). Данную обработку можно достать, установив конфигурацию "Конвертация данных 2.0" (далее КД). В релизе КД 2.1.8.2 версия обработки 2.1.8. Обработка будет находиться в каталоге шаблонов данной конфигурации. Название у обработки будет V8Exchan82.epf.

Открываем "Универсальный обмен данными в формате XML" в БК и на вкладке "Выгрузка данных" указываем:

Имя файла правил - это те правила, которые можно скачать в данной публикации. При указании файла правил будет задан вопрос "Загрузить правила обмена данными?", нужно согласиться;

Выгрузка в файл обмена - в описании будет произведен обмен через файл, но можно и напрямую в ИБ;

Имя файла данных - задаем произвольное имя, в этот файл будут выгружены данные.

На вкладке "Параметры выгрузки" можно указать Организацию по которой будут выгружаться данные. Данная опция пригодится, когда в БК ведется учет по нескольким организациям, а с ЗУП будет работать только одна.

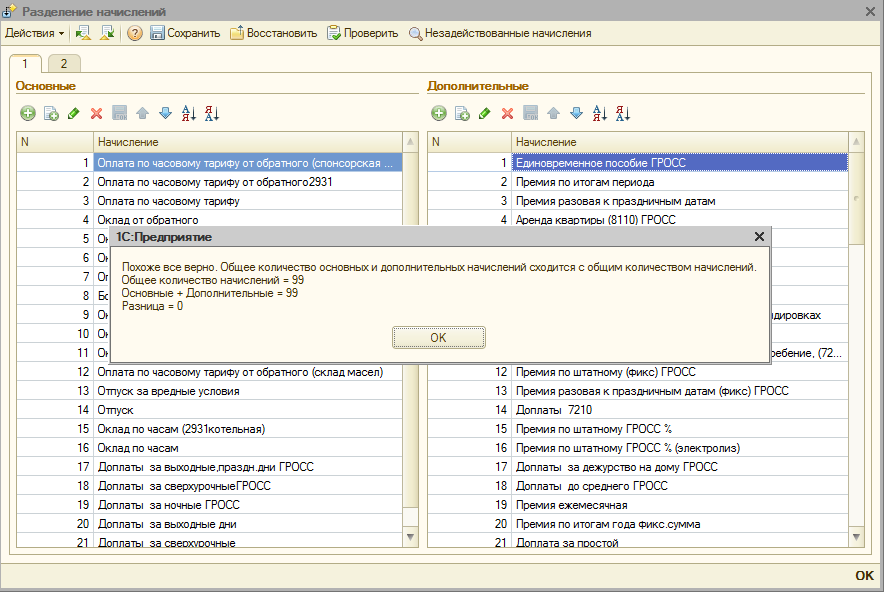

После того как закончили с настройками, нажимаем на кнопку "Выгрузить данные". Откроется специальная обработка "Разделение начислений".

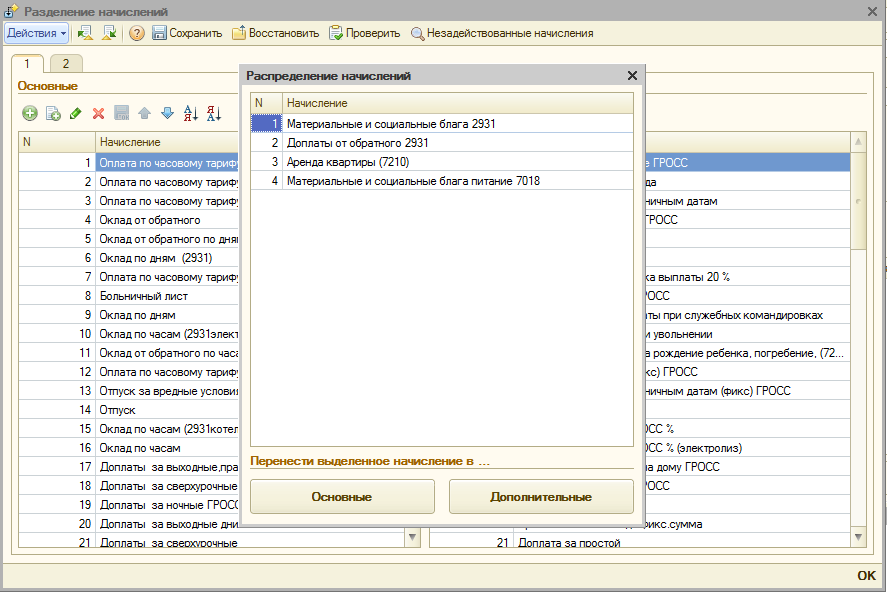

На первой вкладке нужно будет разделить начисления на основные и дополнительные (особенность ЗУП). Для ускорения процесса можно воспользоваться кнопкой "Незадействованные начисления".

В основные начисления определяем преимущественно начисления с установленным флагом "Засчитывается как отработанное время", а также:

Доплаты(оплаты) за выходные праздничные дни, за сверхурочные, за ночные.

В дополнительные начисления определяем все остальные начисления, а также:

Компенсация отпуска при увольнении;

На второй вкладке указываем начисления, которые относятся к отпускам и больничным. Быстро заполнить можно при помощи кнопки "Заполнить".

Когда с разделением начислений покончено, можно проверить себя нажав кнопку "Проверить".

Также следует воспользоваться кнопкой "Сохранить", что позволит сохранить список начислений, который впоследствии можно загрузить при выгрузке в реальную ИБ.

Если все верно, нажимаем кнопку "ОК", после чего начнется выгрузка данных.

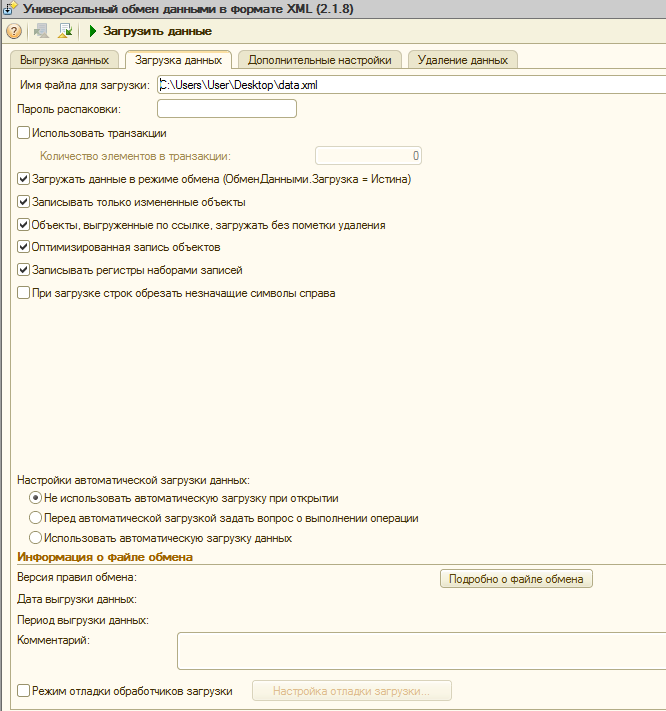

Когда выгрузка завершится, переходим в ИБ ЗУП и открываем там обработку "Универсальный обмен данными в формате XML" версии 2.1.8 (для других версий корректность переноса не гарантируется).

На вкладке "Загрузка данных" указываем:

Имя файла для загрузки - тот файл с данными, что мы выгрузили из БК.

Нажимаем кнопку "Загрузить данные", и начнется загрузка данных в ЗУП.

Примечание: Пункты меню в дальнейшем повествовании будут указаны для Полного интерфейса.

Далее, следует создать пользователей в ЗУП. При создании пользователей, можно задавать им имена как в БК, тогда они свяжутся со справочником "Пользователи". Также следует зайти в главное меню Сервис - Настройки пользователя, и задать соответствующие настройки каждому пользователю.

Примечание: После загрузки, не удивляйтесь если не увидите ни одного документа в ЗУП. Чтобы их увидеть нужно зайти в главное меню Сервис - Настройки пользователя и поставить флаг напротив пункта "Учет по всем организациям". Рекомендуется там же заполнить пункт "Основная организация".

Следующая настройка в главном меню Предприятие - Параметры учета, задаем в соответствии с БК.

Потом учетная политика, главное меню Предприятие - Учетная политика - Учетная политика по персоналу организаций и Учетная политика (налоговый учет), создаем новые записи в соответствии с БК.

Примечание: После изменения параметров учета, перезайдите в ИБ ЗУП.

Переходим к начислениям. Главное меню Расчет зарплаты организации - Настройка расчета зарплаты.

Дозаполняем Средний заработок:

Заработок для расчета больничных - недостающие базовые расчеты берем из больничного в БК, но только с признаком "Индексируемый заработок", и кроме премий.

Аналогично, Заработок для расчета больничных ( без индексации ) , только без признака "Индексируемый заработок".

Заработок для расчета отпускных - недостающие базовые расчеты берем из отпуска в БК, но только с признаком "Индексируемый заработок", и кроме премий.

Аналогично, Заработок для расчета отпускных ( без индексации ) , только без признака "Индексируемый заработок".

Основной заработок - преимущественно берем начисления из БК с признаком "Засчитывается как отработанное время", и с признаком "Индексируемый заработок".

Аналогично, Основной заработок ( без индексации ) , только без признака "Индексируемый заработок".

Премии , полностью учитываемые в ср . заработке ( начисленные пропорц . отраб . времени ) - помещаем туда начисления из БК с признаками "Является премией", "Индексируемый заработок", и со способом расчета не "Фиксированной суммой".

Аналогично, Премии , полностью учитываемые в ср . заработке ( начисленные пропорц . отраб . времени без индексации ) , только без признака "Индексируемый заработок".

Премии , частично учитываемые в ср . заработке ( начисленные фиксированной суммой ) - помещаем туда начисления из БК с признаками "Является премией", "Индексируемый заработок", и со способом расчета "Фиксированной суммой".

Аналогично, Премии , частично учитываемые в ср . заработке ( начисленные фиксированной суммой без индексации ) , только без признака "Индексируемый заработок".

Внимательно дозаполняем, проверяем Основные начисления:

Учет рабочего времени;

Учет по ООСМС и прочие признаки.

Внимательно дозаполняем, проверяем Дополнительные начисления:

Учет по ООСМС и прочие признаки.

Для премий обязательно нужно указывать количество в месяцах в "Премия по итогам работы за Х месяцев".

Внимательно дозаполняем, проверяем Удержания.

Заполняем регистр сведений "Коэффициенты оплаты сверхнормативных работ", если планируем работать "от табеля". Подробнее о данном регистре можно узнать из справки.

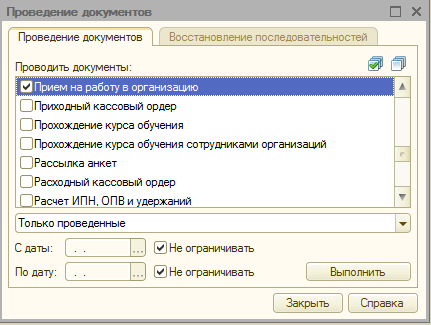

Итак, мы все настроили, но у нас в ЗУП все перенесенные документы не проведены, но содержат признак проведен. Сделано это намеренно, т.к. проводить документы в процессе переноса нецелесообразно, ввиду отсутствия настроек начислений, которые возможно задать только после переноса.

Используем стандартный инструмент главного меню Операции - Проведение документов.

Примечание: На время проведения документов рекомендуется временно снять флаг "Проверять пересечение периодов начислений" и "Единый нумератор кадровых документов" в регистре сведений "Учетная политика по персоналу организаций".

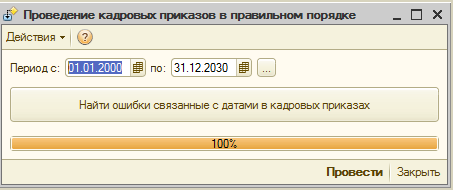

Сначала совместно проводим документы "Прием на работу в организацию", "Кадровое перемещение организаций", "Увольнение из организации". Для этого можно воспользоваться (но не обязательно) специальной обработкой "Проведение кадровых приказов в правильном порядке" (прилагается к публикации).

Все остальные виды документов можно проводить по отдельности. Мало кто ведет учет идеально правильно, поэтому будьте готовы исправлять возникающие ошибки.

После проведения и исправления ошибок, сверяем суммы в ИБ БК и ЗУП посредством отчета "Расчетная ведомость организаций".

Внимание! Перенос документов "Корректировка записей регистров" и "Сторнирование" появился в правилах начиная с версии "BPKZ20341 - ZUPKZ20201". При использовании более ранних версий правил, нужно создавать подобные документы вручную, если они затронули "зарплатные" регистры.

Заполняем Регламентированный производственный календарь, главное меню Предприятие - Рабочее время - Регламентированный производственный календарь. Далее создаем графики работы, главное меню Предприятие - Рабочее время - Графики работы.

Используя документ "Кадровое перемещение организаций", назначаем созданные графики сотрудникам.

Доработка правил

Изначально правила были написаны для доработанной конфигурации БК. Сюда я выкладываю правила для чистых неизмененных конфигураций БК и ЗУП. При необходимости, можете добавить в правила собственные доработки. Чтобы доработать правила под ваши нужды, вам необходимо уметь работать с конфигурацией КД. Вкратце, чтобы дорабатывать правила необходимо:

Установить КД, создать ИБ с конфигурацией КД;

В каталоге шаблонов КД взять обработку MD82Exp.epf, и с помощью нее выгрузить описание метаданных из ваших ИБ БК и ЗУП;

Загрузить эти описания в новые конфигурации в ИБ КД;

Загрузить непосредственно сами правила обмена данными, которые прилагаются к публикации, в ИБ КД.

После этого можно дорабатывать правила.

Дисклеймер

Данные правила писались далеко не один день, тестировались, использовались в реальном переносе данных. Но тем не менее, как и в любом сложном продукте, возможны ошибки. Также возможны ошибки и неточности в описании к данным правилам. Автор, по мере возможности, будет устранять выявленные недочеты и обновлять правила на новые релизы, но ничего не обещает. Также автор не несет никакой ответственности за использование вами данных правил.

200 форма, Декларация по ИПН и СН, сдается предприятиями на общеустановленном режиме, один раз в квартал. В данной декларации показываются доходы работников и все возможные вычеты. Данные 200-ой формы, используют при сдаче 100 формы, сверяя начисленные суммы доходов, ОСМС и социального налога, которые, указываются в 100 форме как вычеты.

Данную декларацию, пользователь может заполнить вручную в кабинете налогоплательщика, а также в приложении СОНО. Для тех, кто ведет учет в программе 1С, есть возможность заполнять 200-ую форму автоматически.

Для того, чтобы 200 форма заполнялась в 1С, необходимо выполнить предварительные настройки.

Пошаговая инструкция заполнения 200 формы в 1С

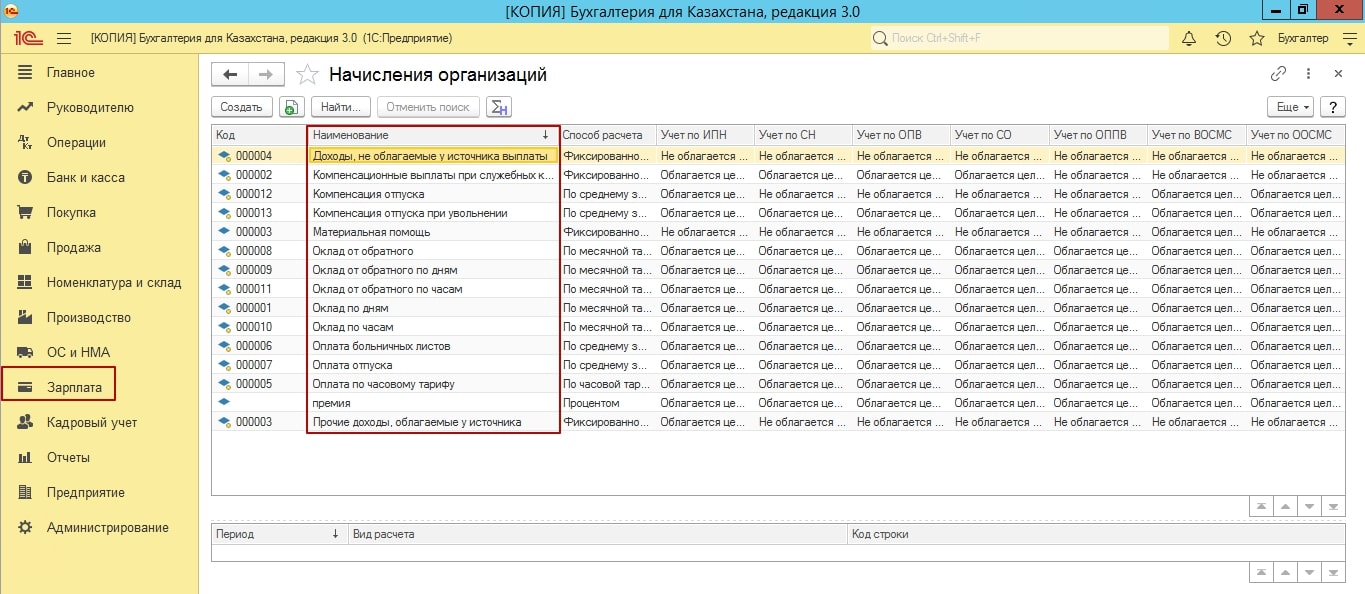

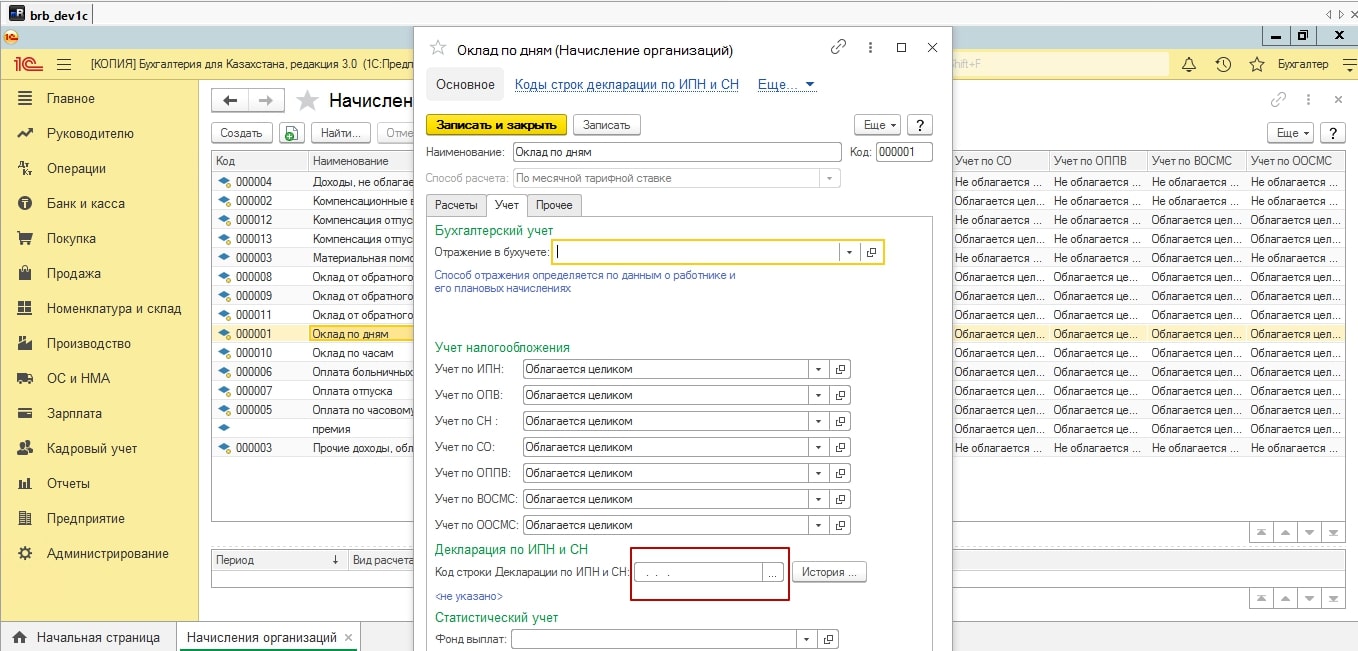

Переходим в подсистему «Зарплата – Начисления организаций». В данном журнале собраны все виды начислений, которые используются при начислениях заработной платы сотрудникам.

Для того, чтобы данные по начислениям попадали в 200 форму, в каждом из этих видов начислений, на вкладке учет, необходимо проставить в строке «Отражение в декларации», строку из классификатора 200 формы. Не забываем установить период, тот, за который мы хотим видеть данные в 200 формы, обновлять настройки строк необходимо каждый год. Так как формы налоговой отчетности меняются, классификаторы обновляются, строки тоже меняются, если будет установлена не актуальная строка для сбора данных, 200 форма к сожалению, не заполниться.

После того, как будут настроены строки. Обратите внимание на «Статистический учет», создайте и укажите фонд выплат. Так как, именно с этой строчки, формируется средняя заработная плата, в 910 форме, к примеру, а также, заполняются статистические формы.

После этого, можно переходить начислениям организации. Обязательно выполняем все по схеме, начисление заработной платы, начисление удержаний, начисление налогов и отражение заработной платы в регламентном учете. Помните, если вы проведете сначала начисления налогов, а затем удержаний, удержания рассчитаются некорректно.

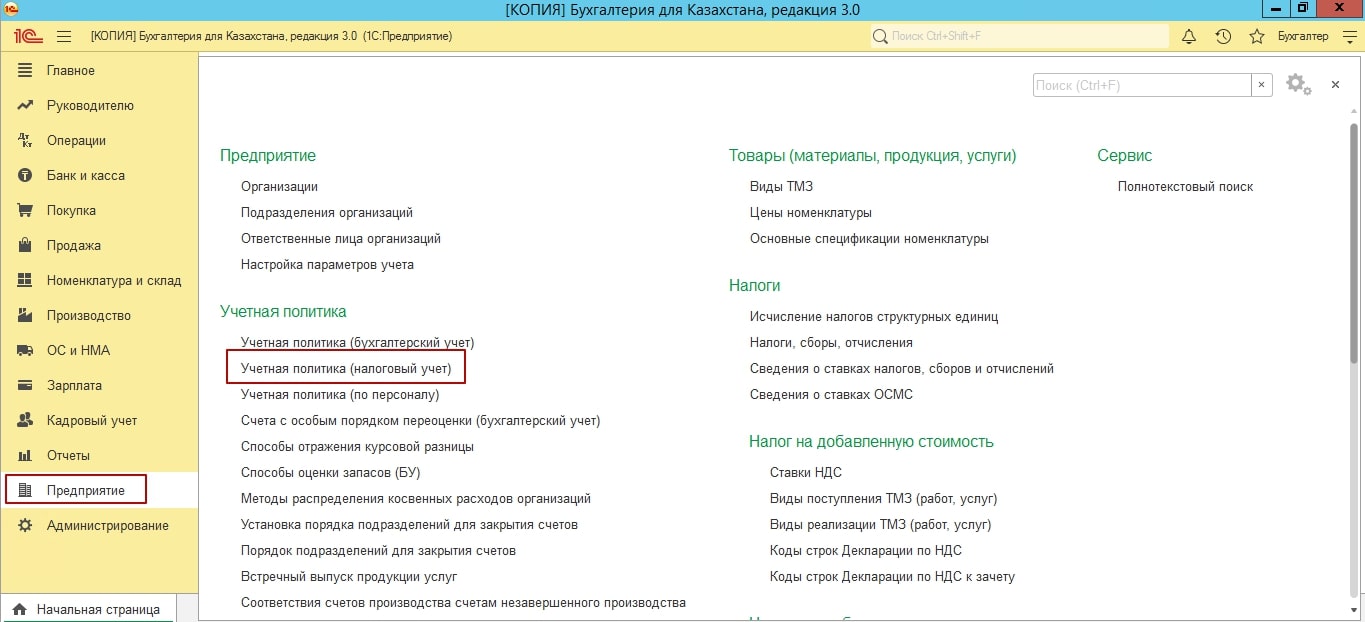

Теперь, можно заполнять 200 форму. Но предварительно, проверьте пожалуйста настройки учетной налоговой политики.

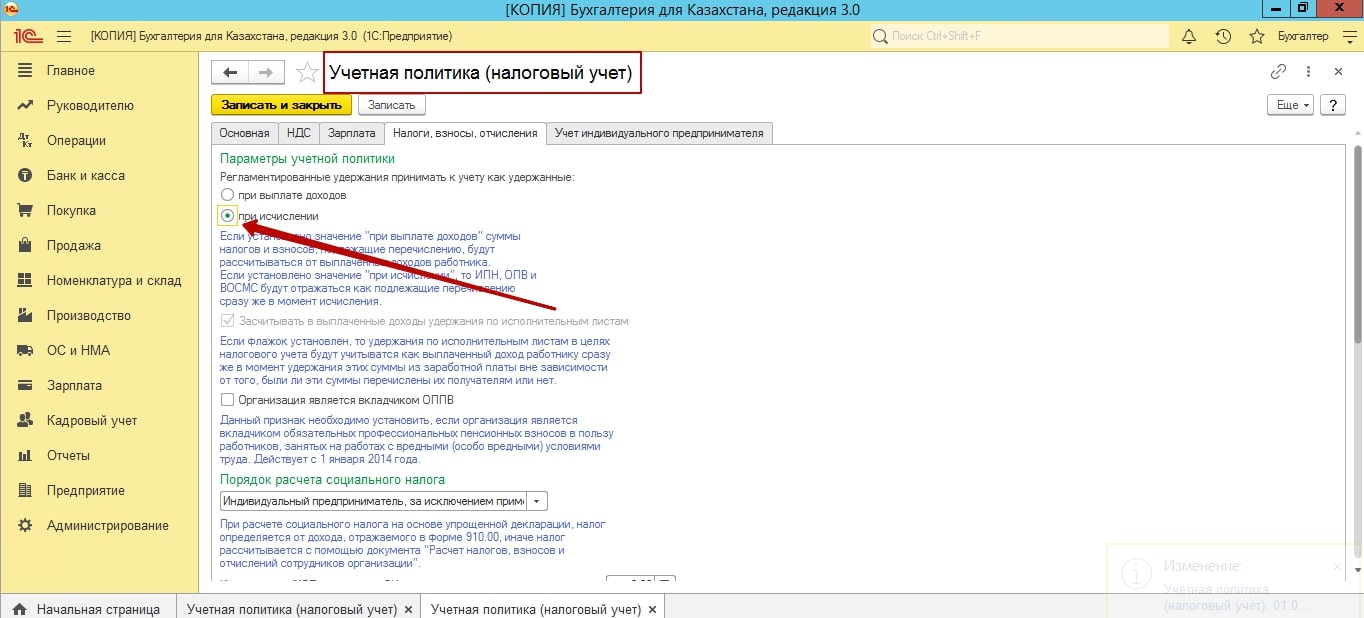

Переходим в учетную политику, налоговый учет, вкладка «Налоги, взносы, отчисления».

Значение, регламентированные удержания принимать к учету:

при выплате доходов, либо значение при исчислении. Если мы устанавливаем первое значение, то при заполнении 200 формы, исчисленный ИПН, ОПВ, на первой странице 200 формы, может быть равен 0, то есть пустые значения. Это происходит потому, что, значение будут проставляться от выплаченных доходов, а не от исчисленных.

Если вам необходимо, чтобы заполнялось данными от исчисленных доходов, то ставим значение от исчисленных доходов и сохраняем учетную налоговую политику.

Если вас ранее, до изменения учетной политики, уже были начислены начисления, необходимо перейти в документы начислений. Перезаполнить документы, то есть именно использовать кнопки «Авто заполнение – Рассчитать». Если вы воспользуетесь, только кнопкой «Рассчитать», то ничего в значениях не измениться.

После авто заполнений и расчетов, можно пробовать снова заполнять 200 форму.

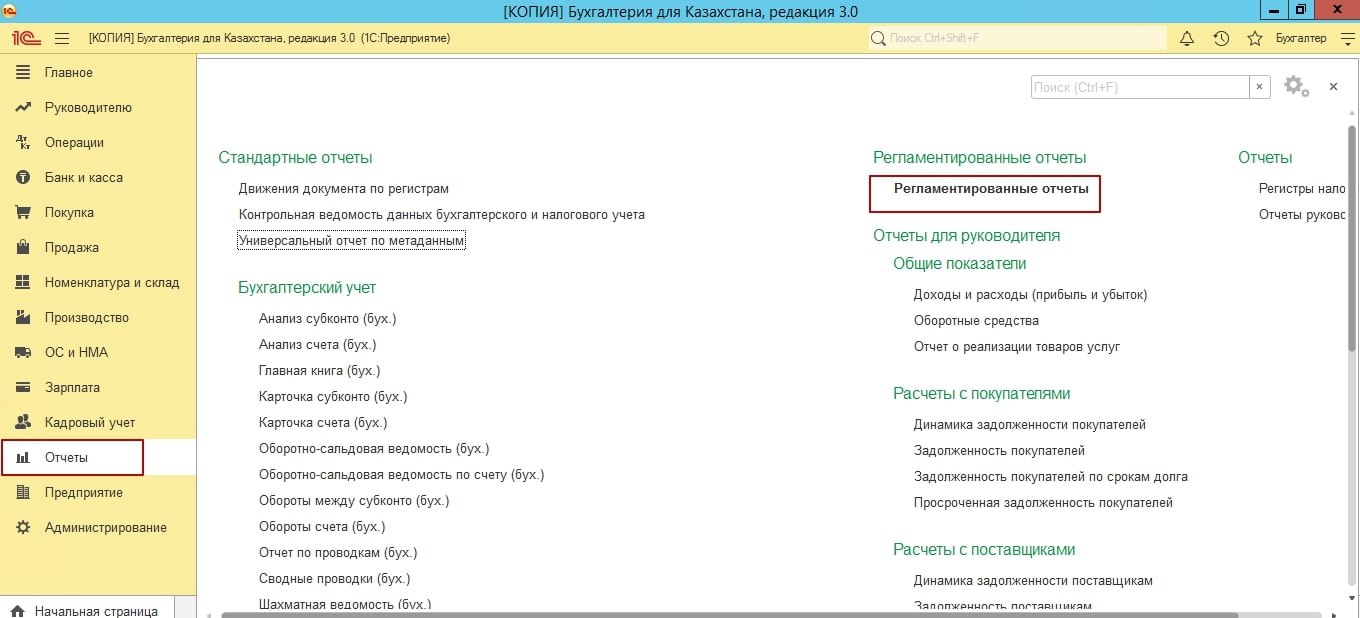

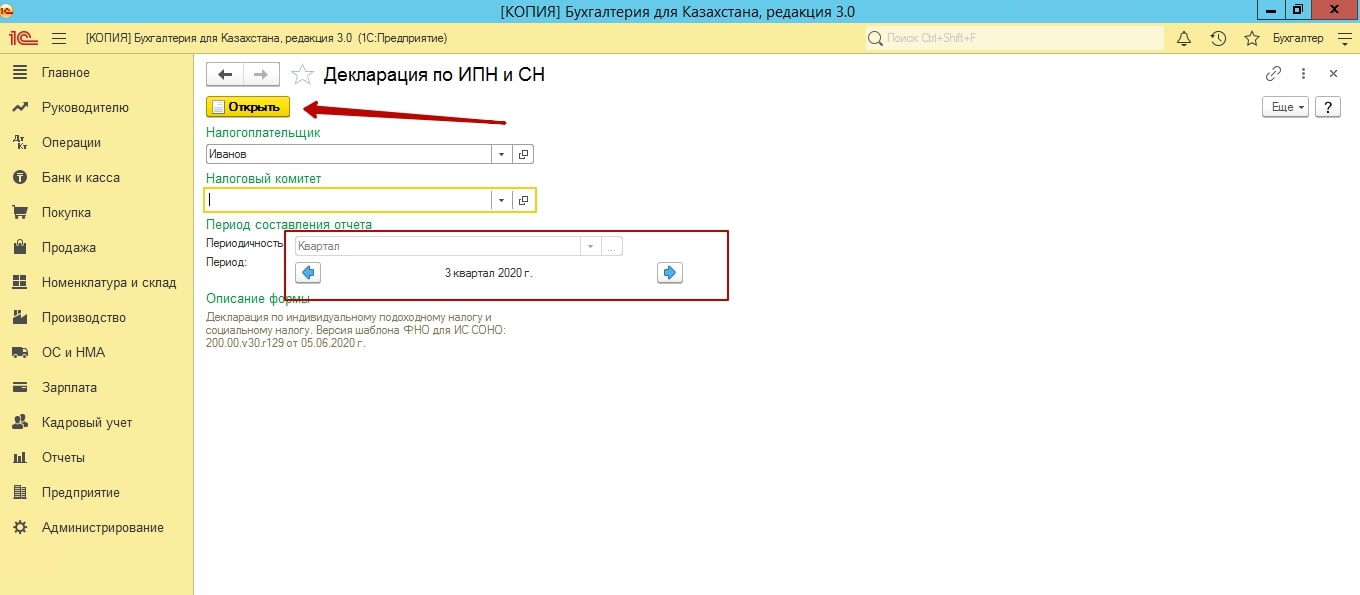

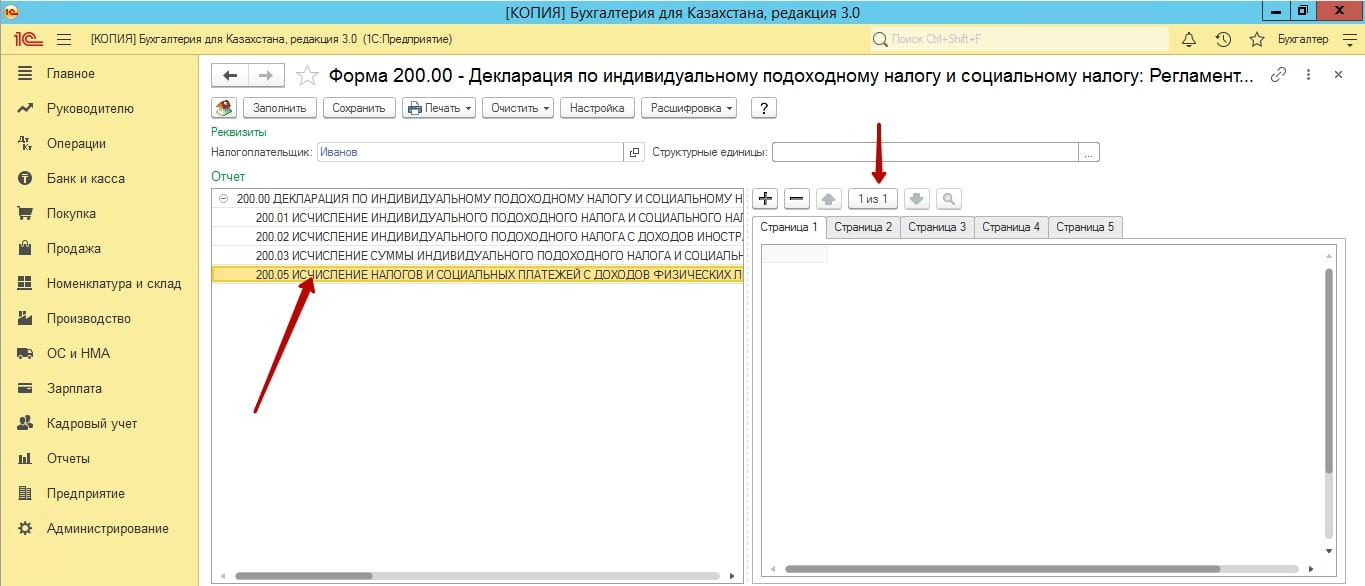

200 форма, находится в «Регламентированных отчетах», в подсистеме «Отчеты».

Выбираем слева форму, нажимаем кнопку создать. Выбираем период. Обратите внимание, если у вас ведутся структурные подразделения. И для каждого подразделения ведутся отельные начисления, с отдельным фондом по зп. 200 форма заполниться именно с учетом разделенных данных.

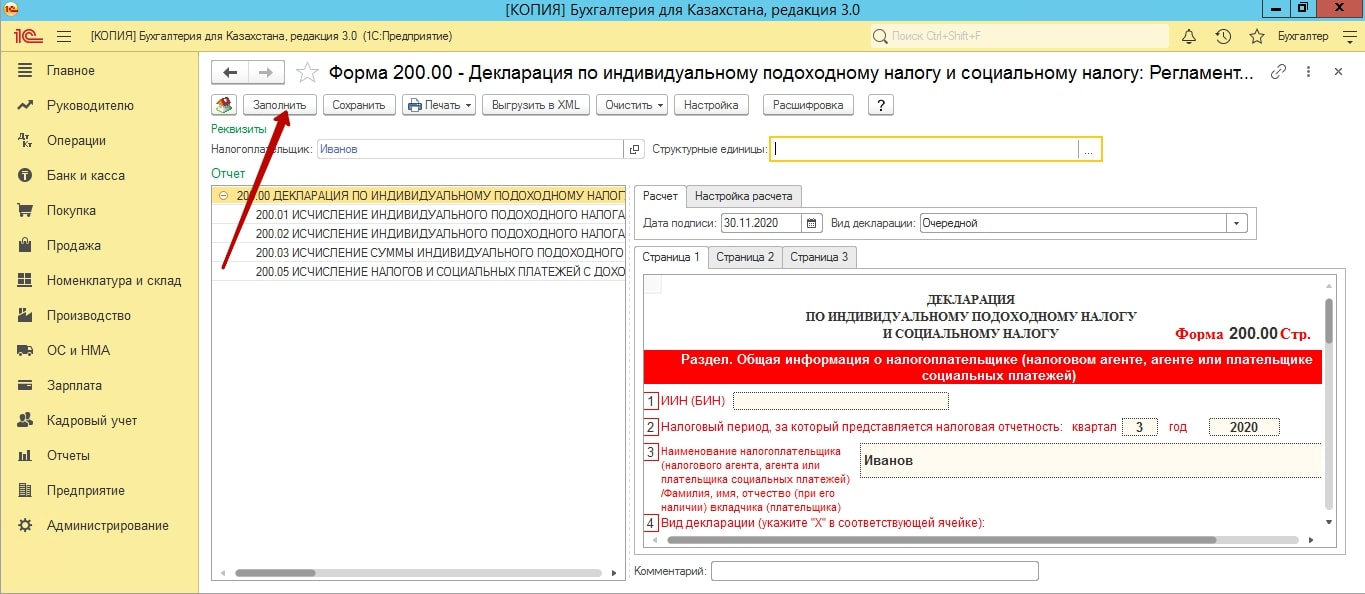

В целом, 200 форма не сложна к заполнению, все данные в нее подтягиваются автоматически.

Хотелось бы отметить 5 приложение. В ней заполняются все физические лица организации, по котором были данные по зп. То есть, если, например, сотрудник уволен, но при этом, у него была выплата зп именно в этом квартале, он будет в 5 приложении.

Если у вас не попадают физические лицо по ГПХ, пробуйте перезаполнить сами начисления доход по договорам ГПХ.

Также обратите внимание, в 5 приложении могут быть несколько страниц. И если вы вдруг не можете найти необходимо сотрудника, пролистайте все страницы.

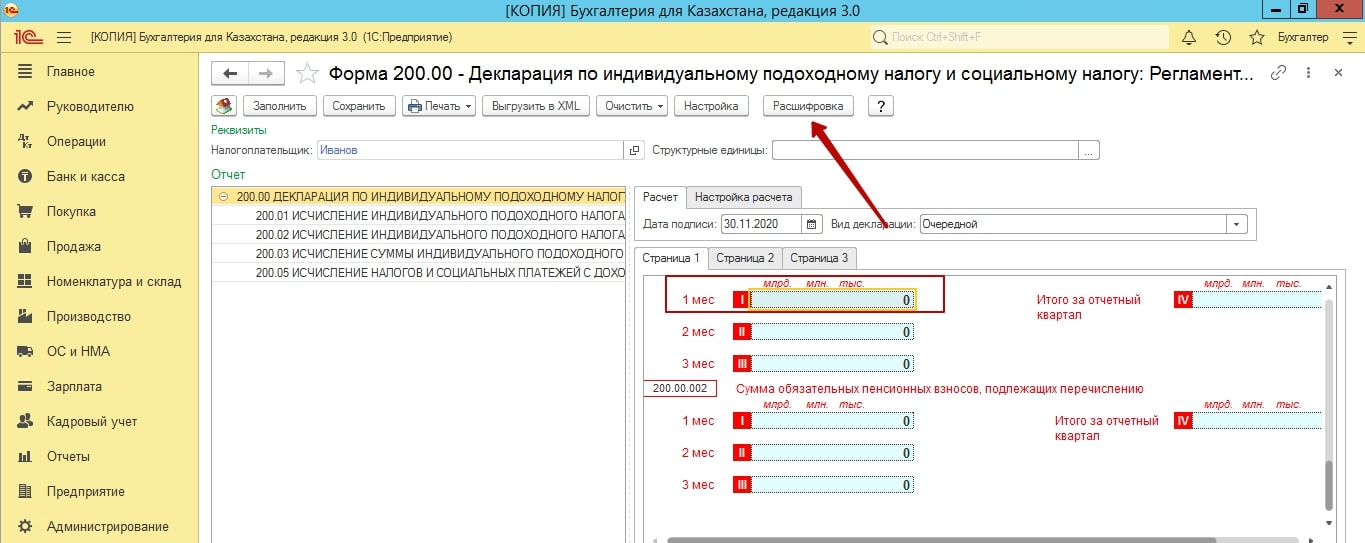

Также, каждую строку начисления, вы всегда можете расшифровать и посмотреть, какие данные и с какого счета показаны в данной строке.

Читайте также: