1с бухгалтерия что значит периодичность х

Продолжаем изучать регистры сведений. В предыдущей статье мы узнали, для каких целей служит регистр сведений, как они функционируют, научились создавать регистры сведений, а также нужным образом конфигурировать регистры сведений. Все это мы сделали на примере непериодического регистра сведений.

В этой статье мы научимся работать с периодическими регистрами сведений, для этого будем использовать все тот же регистр «Цены номенклатуры», который создали в предыдущей статье.

Периодические регистры сведений

Как Вы уже должны знать, основное предназначение регистров сведений в том, что они служат для хранения показателей аналитики объектов учета. Но если раньше наши показатели были статичны, т.е. была цена топлива и все, то в случае периодических регистров сведений эти показатели могут изменяться во времени. Например, цена топлива на 01.03.2018 может быть 33 р, а на 02.03.2018 – 34. Для такого учета мы можем использовать и обычный (непериодический) регистр сведений: просто наша запись с ценой для нужного вида топлива будет каждый раз переписываться для новой цены. Но, если у нас стоит цель знать историю цен и использовать цены старых периодов, то такое решение нам не подходит.

В этом случае необходимо использовать свойство Периодичность регистра сведений. В этом свойстве можно указать несколько значений периодичности.

После того, как вы установили периодичность регистра сведений стал доступен флаг «Основной отбор по периоду».

Этот флаг необходим, в случае работы распределенной информационной базы, это значит, что при обмене данными отбор будет вестись, в том числе, по периоду.

После того, как мы в конфигураторе 1С у регистра сведений добавили периодичность, в управляемом приложении 1С у наших записей появилось новое поле период.

В этом поле необходимо указывать дату, на которую приходится соответствующая запись. Причем эта дата будет кратной той периодичности, которую мы установили в свойстве основной отбор. Например, если у нас периодичность месяц, то нельзя в поле Период установить дату 25.03.2018, платформа сама округлит её до 01.03.2018, а если будет периодичность год, то платформа округлит дату до начала года 01.01.2018.

Мы у нашего регистра сведений «Цены номенклатуры» установим периодичность «В пределах дня».

И если раньше комбинация по двум одинаковым измерениям вызывала ошибку, то теперь мы сможем это осуществить с разной периодичностью.

Но, в тоже время период, по сути, становиться измерением, поэтому нельзя сделать запись с одним и тем же набором полей и периодом. Возникнет ошибка. Поле Период это по сути то же измерение.

Использование периодических регистров сведений позволяет хранить историю данных в любых разрезах: например, мы можем узнать какая была цена конкретного вида топлива конкретного поставщика в любой день (если есть соответствующая запись).

Мы рассмотрели независимые регистры сведений, но также можно создавать подчиненные регистры сведений: записи в которых создают документы. Об подчиненных регистрах сведений читайте в этой статье:

Подчиненный регистр сведений 1С

Отличное пособие по разработке в управляемом приложении 1С, как для начинающих разработчиков, так и для опытных программистов.

- Очень доступный и понятный язык изложения

- Книга посылается на электронную почту в формате PDF. Можно открыть на любом устройстве!

- Поймете идеологию управляемого приложения 1С

- Узнаете, как разрабатывать управляемое приложение;

- Научитесь разрабатывать управляемые формы 1С;

- Сможете работать с основными и нужными элементами управляемых форм

- Программирование под управляемым приложением станет понятным

Если Вам помог этот урок решить какую-нибудь проблему, понравился или оказался полезен, то Вы можете поддержать мой проект, перечислив любую сумму:

можно оплатить вручную:

Вступайте в мои группы:

2 thoughts on “ Периодические регистры сведений 1С 8.3 (8.2) ”

Ведя учет в программах 1С, бухгалтеры зачастую сталкиваются с необходимостью установки рабочей даты, отличной от текущей, но не все знают о такой возможности. При создании новых документов в них автоматически подставляется системная дата компьютера. Изменение этой даты может понадобиться при вводе в программу определенным числом большого количества первичных документов.

Например, арендодатели нежилых помещений сталкиваются с ситуацией, когда необходимо ежемесячно выставлять большому количеству арендаторов пакет документов (акт и счет-фактуру) последним числом месяца. Постоянный контроль и изменение в документах будет требовать повышенного внимания и отнимать массу времени. В данной ситуации настройка по замене текущей рабочей даты на необходимую бухгалтеру очень актуальна.

В программе 1С: Бухгалтерия редакции 3.0 реализована возможность смены текущей даты на удобную пользователю. Из главного меню необходимо перейти в подменю "Настройки" и выбрать пункт "Персональные настройки".

Устанавливаем переключатель в поле "Другая дата", появляется возможность смены текущей даты на ту, которая необходима пользователю в данный момент. Устанавливаем дату 31.10.2019. Нажимаем кнопку "Записать и закрыть".

При создании документа "Реализация услуг" установленная в "Персональных настройках" рабочая дата (31.10.2019) будет автоматически подставляться в поле "Дата документа".

Но помимо создания комфортных условий работы, существуют ситуации, в которых без этой функции обойтись невозможно. При исправлении ошибок прошлых лет, измененная дата поможет разблокировать те элементы справочников, которые использовались в предыдущих версиях программы и в данный момент недоступны.

Например, таким элементом, на сегодняшний день, является значение субконто "Расходы по страхованию (до 2017 г.)". С 2017 года данная аналитика в программе 1С: Бухгалтерия 3.0 не используется. Это значит, что для переноса остатков по неиспользуемой аналитике необходимо установить в программе рабочую дату концом 2016 года. Таким образом можно вернуть программу "в прошлое" и воспользоваться заблокированными на сегодняшний день значениями.

Рассмотрим данную ситуацию в программе 1С: Бухгалтерия редакции 3.0.

В Оборотно-сальдовой ведомости по счету 69.01 по строке "Расходы по страхованию (до 2017 г.)" числится сальдо на конец периода.

Остаток по неиспользуемой аналитике следует перенести в строку "Налог (взносы): начислено/уплачено". Для этого воспользуемся документом "Операция" (Операции -Операции, введенные вручную - Создать - Операция). Но программа не дает выбрать из справочника необходимую нам аналитику.

Устанавливаем в "Персональных настройках" рабочую дату концом 2016 года. Нажимаем кнопку "Записать и закрыть".

Аналитика "Расходы по страхованию (до 2017 г.)" в документе "Операция" стала доступна для выбора.

Проводим проверку корректности отражения внесенных изменений, повторно формируя Оборотно-сальдовую ведомость по счету 69.01. Сальдо на конец периода по строке "Расходы по страхованию (до 2017 г.)" отсутствует.

Важно помнить, что после совершения запланированных действий в программе с помощью данной функции необходимо вернуть текущую рабочую дату, установив переключатель в исходное положение.

Регистры расчета — это прикладные объекты конфигурации. Они используются в механизме сложных периодических расчетов и служат для хранения записей о тех или иных видах расчета, которые необходимо выполнить, а также для хранения промежуточных данных и самих результатов выполненных расчетов.

Структура

Информация в регистре расчета хранится в виде записей, каждая из которых содержит значения измерений и соответствующие им значения ресурсов.

Измерения регистра описывают разрезы, в которых хранится информация, а ресурсы регистра непосредственно содержат хранимую информацию. Например, для регистра расчета Начисления, который имеет следующую структуру:

записи, хранимые в базе данных, будут выглядеть следующим образом:

Связь с планом видов расчета

Регистр расчета связан с одним из планов видов расчета, существующих в прикладном решении. Эта связь обуславливает наличие у каждой записи регистра поля Вид расчета, благодаря которому механизмы регистра могут отслеживать взаимное влияние записей расчета друг на друга.

Периодичность

Регистр расчета хранит данные не только в разрезе созданных измерений, но и в разрезе времени. Это является причиной существования у каждой записи регистра расчета еще одного обязательного поля — Период действия. При создании регистра расчета разработчик может указать минимальную периодичность, с которой записи будут заноситься в регистр:

Подчинение регистратору

Изменение состояния регистра расчета происходит, как правило, при проведении документа. Поэтому каждая запись регистра связана с определенным документом — регистратором и номером строки этого документа. Добавление записей в регистр, их изменение и удаление возможно только одновременно для всех записей, относящихся к одному документу.

Связь с графиком времени

Для регистра расчета может быть указана связь с графиком времени. График времени представляет собой регистр сведений, в котором содержится временная схема исходных данных, участвующих в расчетах. Измерениями этого графика могут быть, например, график работы и дата, а ресурсом — количество рабочих часов в этой дате. Тогда можно будет связать запись регистра расчета с каким-либо конкретным графиком работы и в дальнейшем, средствами встроенного языка получать информацию о количестве рабочих часов, необходимую для выполнения расчетов.

Например, график времени, имеющий следующую структуру:

может содержать информацию о количестве рабочих часов:

Перерасчеты

Регистр расчета может включать в себя специальные объекты — Перерасчеты:

В этих объектах система будет хранить информацию о том, какие записи регистра расчета утратили свою актуальность и подлежат перерасчету в результате работы механизмов зависимости по базовому периоду и вытеснения по периоду действия.

Уникальность записей

Система обеспечивает контроль уникальности записей, хранящихся в регистре расчета. Поэтому в регистре расчета не может находиться двух записей, относящихся к одной и той же строке одного и того же документа.

Механизмы, реализуемые регистром расчета

Вытеснение по периоду действия

Механизм вытеснения по периоду действия позволяет рассчитывать фактический период действия записи регистра расчета на основании анализа других записей, содержащихся в регистре.

В общем случае, запись регистра расчета содержит две даты, определяющие период, на который распространяется действие данной записи. Этот период называется периодом действия записи. Однако, если вид расчета, к которому относится данная запись, может быть вытеснен другим видом расчета, то период действия данной записи является лишь «запрашиваемым» периодом, то есть «мы хотим, чтобы запись действовала в этом периоде». Реально, фактический период действия данной записи можно будет определить лишь после анализа всех записей видов расчета, которые вытесняют данный вид расчета по периоду действия. Фактический период действия будет представлять собой набор периодов, являющихся подмножеством исходного периода действия данной записи. Если не будет найдено ни одной записи, вытесняющей данную по периоду действия, то фактический период действия данной записи будет равен ее периоду действия. Другим крайним случаем вытеснения по периоду действия является полное вытеснение данной записи другими записями. В этом случае фактический период действия записи будет отсутствовать.

Каждая запись регистра расчета содержит вид расчета, к которому она относится. Чтобы определить, какие записи должны вытеснять данную запись по периоду действия, регистр расчета использует связь с планом видов расчета, в котором описано взаимное влияние видов расчета друг на друга. Использование этой связи позволяет регистру расчета определять фактический период действия каждой записи.

Зависимость по базовому периоду

Механизм зависимости по базовому периоду позволяет получать значение базы для записи регистра расчета на основании анализа других записей, содержащихся в регистре.

База представляет собой числовое значение, которое должно быть использовано для расчета результата данной записи. База рассчитывается путем анализа результатов расчета других записей, от которых данная запись зависит по базовому периоду. Таким образом, в общем случае, запись регистра расчета содержит две даты, определяющие период, в котором нужно анализировать записи видов расчета, от которых данный вид расчета зависит по базе — базовый период. Использование связи с планом видов расчета позволяет регистру расчета определять виды расчета, от которых данный вид расчета зависит по базовому периоду.

Регистр расчета поддерживает два вида зависимости по базовому периоду:- зависимость по периоду действия;

- зависимость по периоду регистрации.

В случае зависимости по периоду действия для получения базы будут выбираться те записи, для которых найдено пересечение их фактического периода действия с базовым периодом данной записи. Значение базы, которая будет получена от конкретной влияющей записи, в общем случае не равно результату, который содержит эта запись. База будет рассчитана пропорционально тому, какую часть от фактического периода влияющей записи составляет перекрывающийся, с указанным базовым периодом, участок. При этом будут использованы данные графика, связанного с этой записью.

В случае зависимости по периоду регистрации для получения базы будут выбираться результаты расчета тех записей, которые попадают в базовый период данной записи значением своего поля «Период регистрации».

Наиболее сложным вариантом зависимости по базовому периоду является случай, когда для вида расчета данной записи установлено свойство «Период действия является базовым периодом». Это свойство означает, что в качестве базового периода данной записи будет использоваться не базовый период, который указан в соответствующих полях записи, а фактический период действия записи, получаемый в результате работы механизма вытеснения по периоду действия и являющийся, в общем случае, набором некоторых периодов.

Формирование записей перерасчета

Механизм формирования записей перерасчета отслеживает факт появления в регистре записей, влияющих на результат расчета уже существующих записей. Возможность влияния новых записей на существующие определяется в результате анализа взаимного влияния видов расчета и на основании работы механизмов вытеснения по периоду действия и зависимости по базовому периоду.

Результатом работы механизма формирования записей перерасчета является набор записей перерасчета, содержащий информацию о том, какие записи регистра должны быть рассчитаны заново (перерасчитаны).

При составлении годовой бухгалтерской отчетности отчетным годом является календарный год с 1 января по 31 декабря включительно (ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее - Закон № 402-ФЗ). Для вновь созданного экономического субъекта (организации) первым отчетным годом считается период с даты государственной регистрации:

- по 31 декабря соответствующего года;

- по 31 декабря следующего года, если организация создана после 30 сентября.

Указанные положения статьи 15 Закона № 402-ФЗ давно поддержаны в программе.

Теперь обратимся к налоговому законодательству. Для разных налогов налоговые периоды могут отличаться. Например, для целей налога на прибыль налоговым периодом признается календарный год (ст. 285 НК РФ), а для целей НДС - квартал (ст. 163 НК РФ).

Правила определения налоговых периодов для организаций, которые были созданы или прекратили свою деятельность путем ликвидации или реорганизации, определяются в статье 55 НК РФ. Федеральным законом от 18.07.2017 № 173-ФЗ (далее - Закон № 173-ФЗ) в статью 55 НК РФ внесены изменения, которые вступили в силу с 19.08.2017:

- правила определения первого (последнего) налогового периода теперь распространяются и на индивидуальных предпринимателей (ИП);

- введены дополнительные правила определения первого и последнего налогового периода по налогам с налоговым периодом, установленным как квартал (месяц). До вступления в силу поправок изменять отдельные налоговые периоды в таких ситуациях можно было только по согласованию с ИФНС.

1С:ИТС

Комментарий к Федеральному закону от 18.07.2017 № 173-ФЗ см. в разделе «Юридическая поддержка» - «Комментарии к законам, письмам и решениям судов».

В отношении налогов, по которым налоговым периодом признается календарный год (к которым относится и налог на прибыль организаций), правила определения налоговых периодов не изменились. Так, для вновь созданной организации первый налоговый период определяется пунктом 2 статьи 55 НК РФ.

Если организация создана в период:

- с 1 января по 30 ноября одного календарного года, то первым налоговым периодом для нее будет период времени со дня создания организации по 31 декабря этого календарного года;

- с 1 декабря по 31 декабря одного календарного года, то первым налоговым периодом для нее будет период времени со дня создания организации по 31 декабря календарного года, следующего за годом создания организации.

Если организация прекращает деятельность путем ликвидации или реорганизации, то первый и последний налоговые периоды определяются пунктом 3 статьи 55 НК РФ.

Этапы автоматизации норм статьи 55 НК РФ

Вступление в силу Закона № 173-ФЗ инициировало поэтапную автоматизацию норм статьи 55 НК РФ в «1С:Бухгалтерии 8» редакции 3.0.

Если регистрация физического лица в качестве индивидуального предпринимателя на общей системе налогообложения (ОСНО) осуществлена в декабре, то начиная с версии 3.0.55 доходы и расходы, полученные от предпринимательской деятельности с даты регистрации до конца года, включаются:

- в Книгу учета доходов и расходов ИП за следующий год;

- в Декларацию 3-НДФЛ за следующий год.

P.S. А еще у нас весело :)

- Признание расходов на приобретение ОС для УСН;

- Признание расходов на приобретение НМА для УСН;

- Списание доп. расходов для УСН;

- Списание таможенных платежей для УСН;

- Расчет налога УСН.

При выполнении указанных операций в следующем году доходы и расходы учитываются, начиная с даты регистрации, и включаются:

- в Книгу доходов и расходов УСН за следующий год;

- в Декларацию по УСН за следующий год.

Рис. 1. Расчет налога на прибыль в месяце регистрации

Проверка неизменности учетной политики

По общему правилу при изменении применяемых методов учета решение о внесении изменений в учетную политику принимается:

- с начала следующего налогового периода - для целей налогообложения прибыли (ст. 313 НК РФ);

- с начала следующего отчетного года - для целей бухгалтерского учета (п. 12 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от 06.10.2008 № 106н).

В программе «1С:Бухгалтерия 8» (ред. 3.0) параметры учетной политики настраиваются в регистре сведений Учетная политика (раздел Главное). Через форму Настройки налогов и отчетов (раздел Главное) осуществляется доступ в регистры сведений, где указывается система налогообложения и параметры учетной политики для соответствующих налогов.

Записи указанных регистров сведений носят периодический характер и, как правило, создаются на каждый календарный год. Поскольку начало следующего календарного года может не совпадать с началом следующего отчетного года и (или) с началом следующего налогового периода, то в программе необходимо контролировать неизменность положений учетной политики.

Начиная с версии 3.0.57 «1С:Бухгалтерии 8» обработки, включенные в набор Экспресс-проверка ведения учета (Отчеты - Экспресс-проверка), позволяют осуществить такой контроль:

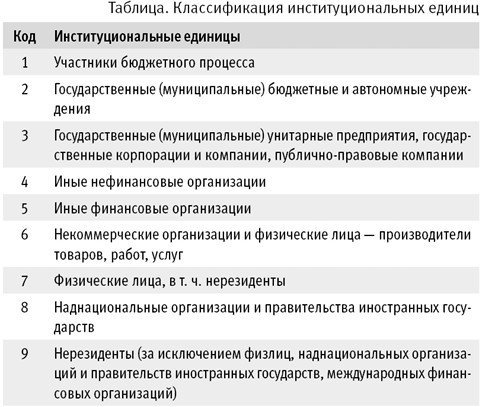

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов - дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

"По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц."

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в "1С:Бухгалтерии государственного учреждения 8"

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность - Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность - Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря - и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

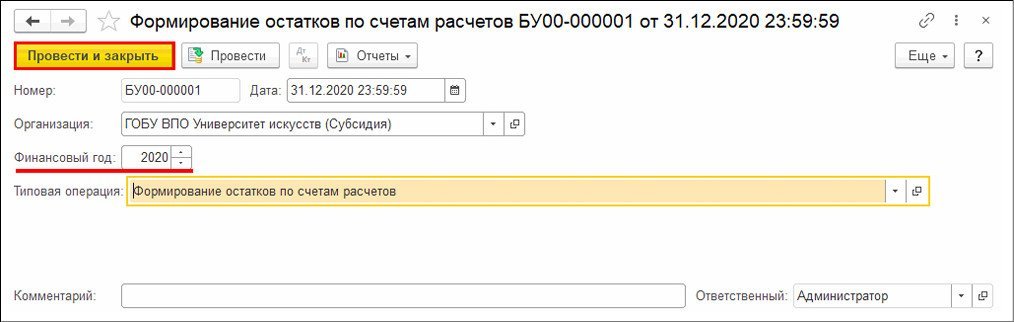

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность - Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

- Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц.

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

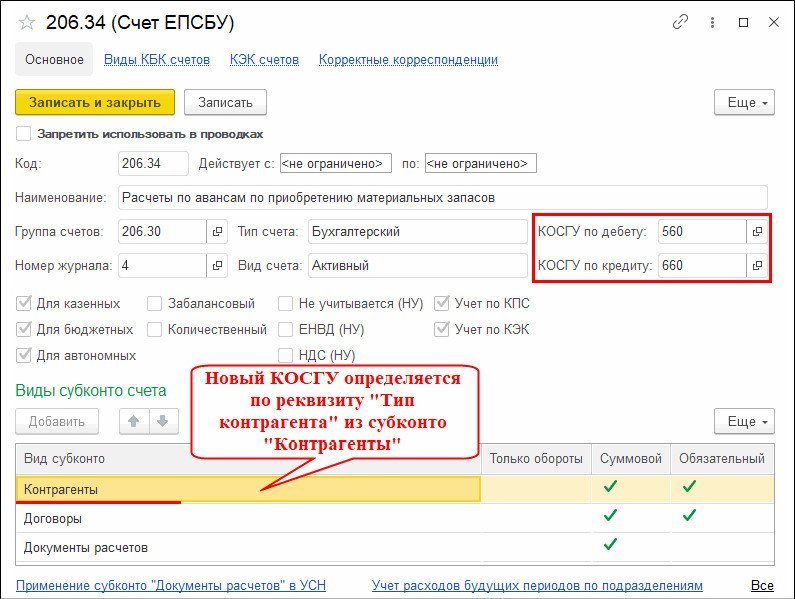

- Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 "Расчеты по авансам по поступлению нефинансовых активов" (рис. 2).

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье "1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году".

- Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

- Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ "000".

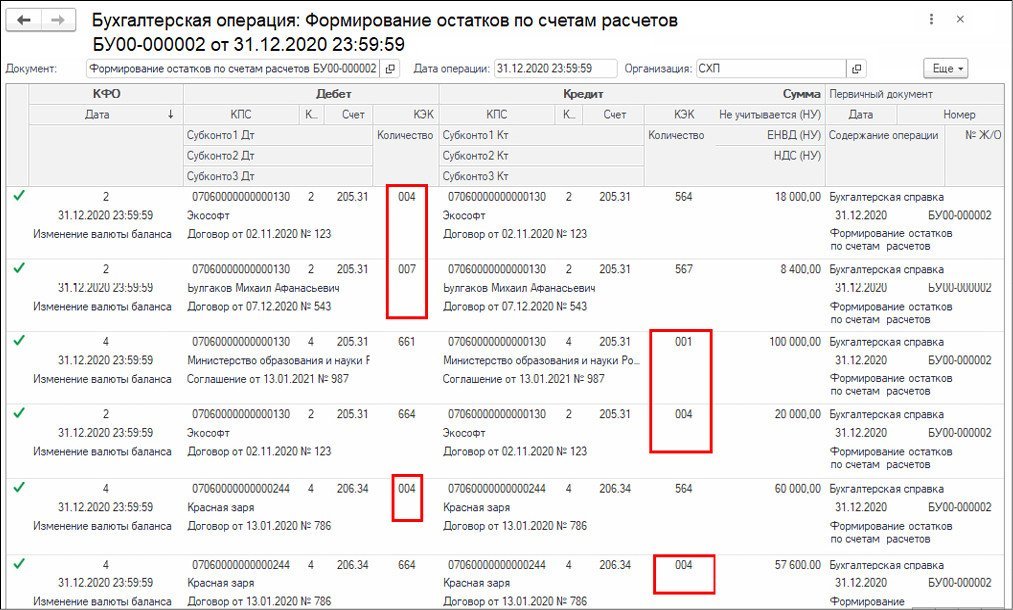

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать - Справка ф. 0504833).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним - по КОСГУ "000", поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 0503769) - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 0503769) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый - четырнадцатый будут изложены в следующей редакции:

"В группе граф 5-8 "изменение задолженности" отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей дебиторской задолженности";

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей кредиторской задолженности"."

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

Читайте также: