Приложение в бумажном виде или на бумажном носителе как правильно

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме (абз. 2 п. 1 ст. 169 НК РФ).

Документы, составленные на бумажном носителе и в электронном виде, имеют одинаковую юридическую силу, следовательно:

- счет-фактура должен быть составлен или в электронном виде, или на бумажном носителе;

- возможность дублирования счета-фактуры, составленного в электронном виде, на бумажном носителе предусмотрена только для случаев, когда комитент (принципал), покупатель (клиент, инвестор) не получил от продавца электронный счет-фактуру (п. 4 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137);

- правилами не предусмотрена возможность дублирования в электронном виде счета-фактуры, составленного на бумажном носителе. Однако прямой запрет электронного дублирования связан только с выставлением в электронном виде бумажного дубликата не полученного покупателем электронного счета-фактуры.

Что касается выставления бумажных и электронных счетов-фактур разным контрагентам или одному контрагенту в рамках различных договоров, то необходимо отметить следующее.

В соответствии с п. 2 ст. 160 ГК РФ использование при совершении сделок электронной подписи возможно в случаях, предусмотренных законодательством или соглашением сторон. В абз. 2 п. 1 ст. 169 НК РФ установлено, что счета-фактуры составляются в электронной форме по взаимному согласию сторон. При этом норма не содержит указания на то, как должно быть выражено это согласие. По мнению Минфина России, в данном случае возможно любое оформление, свидетельствующее о том, что стороны согласны использовать электронные счета-фактуры (см. письмо от 01.08.2011 № 03-07-09/26). Это означает, что организации и предприниматели могут заключить соглашение об обмене электронными документами с одним или несколькими своими контрагентами. При этом соглашение с одним и тем же контрагентом может быть заключено как по всем договорам, так и в рамках какого-то одного договора.

Исходя из этого, организации и предприниматели могут:

- выставлять бумажные счета-фактуры одним контрагентам и электронные счета-фактуры - другим;

- одному и тому же контрагенту выставлять бумажные счета-фактуры в рамках одного договора и электронные счета-фактуры - в рамках другого договора (эта возможность должна следовать из заключенного соглашения).

Кроме того, ФНС России (письмо от 17.06.2013 № ЕД-4-3/10769) и Минфин России (письмо от 12.09.2013 № 03-07-09/37682) разъяснили, что наличие заключенного между сторонами сделки соглашения об обмене электронными счетами-фактурами не препятствует выставлению счета-фактуры на бумажном носителе. Значит, если партнеры по сделке, применяющие электронный документооборот, допускают возможность составления в некоторых случаях бумажных счетов-фактур, то их действия правомерны. При этом одновременное (повторное) выставление электронного счета-фактуры уже не производится.

Здравствуйте! неоднократно задаю один и то же вопрос, но не получаю ответа, пожалуйста, ответьте, нужны ли запятые в скобках и является ли это уточнением? Организация ежегодно(,) в установленные заказчиком сроки(,) представляет план мероприятий. Отчет представляется ежемесячно(,) в срок до 15-го числа(,) на бумажном носителе .

Ответ справочной службы русского языка

Нет оснований ставить эти запятые: Организация ежегодно в установленные заказчиком сроки представляет план мероприятий. Отчет представляется ежемесячно в срок до 15-го числа на бумажном носителе .

Здравствуйте! Вопрос по пунктуации. В предложении: Исходящие документы (письма, служебные записки, кроме документов (,) указанных в п.3 настоящего приказа) в адрес филиала направлять на бумажном носителе . Автор этого вопроса считает, что запятая после слова "документов" не требуется. Оппонент утверждает, что необходимо ставить запятую после слова "документов". Большое спасибо!

Ответ справочной службы русского языка

Запятая ставится, так как далее идет причастный оборот.

Здравствуйте! подскажите как правильно: общая стоимость подготовки 6 (шесть) или (шестого) комплекта Разделов рабочей документации на бумажном носителе составит.

Ответ справочной службы русского языка

Правильно: 6 (шести) комплектов, 6-го (шестого) комплекта.

Уважаемая Грамота, подскажите нужно ли обособлять определение, выраженное причастным оборотом в следующем предложении: "Стороны определили, что ЭЦ подпись (?) на поступающих электронных документах (?) равнозначна собственноручной подписи Представителя в документе на бумажном носителе при одновременном соблюдении следующих условий. "

Ответ справочной службы русского языка

Обособление не требуется. Верно дефисное написание: ЭЦ-подпись.

Ответ справочной службы русского языка

Как правильно пишется предложение: выполнение финансового плана представлено на бумажном носителе ?

Ответ справочной службы русского языка

Может быть, лучше так: Отчет о выполнении финансового плана напечатан на бумаге .

Как правильно: «Сотрудник подразделения обязан передать документы НА БУМАЖНОМ НОСИТЕЛЕ или В БУМАЖНОМ ВИДЕ другому сотруднику по указанию руководителя подразделения…» Спасибо.

Ответ справочной службы русского языка

Бумажный носитель документов - это, конечно же, страшный канцеляризм, как и документы в бумажном виде . Может быть, перефразировать так: передать бумажные копии документов, передать бумаги (документы). Нужно подумать над удачным вариантом.

Связать традиционное делопроизводство с электронным документооборотом не всегда легко. В статье вы найдете ответы на пять самых популярных вопросов об электронных документах. Расскажем, что такое электронный документ, когда его можно и нужно переносить на бумагу, как сделать электронный обмен документами юридически значимым, как оформить электронный документ в виде приложения к бумажному письму и как хранить электронные документы.

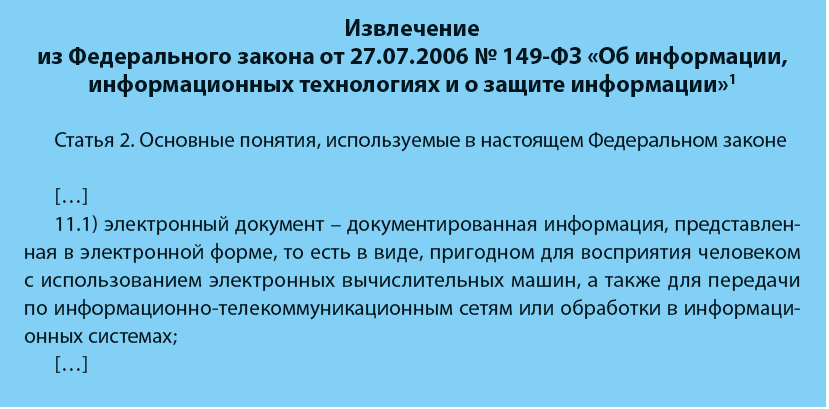

ВОПРОС 1: ЧТО СЧИТАЕТСЯ ЭЛЕКТРОННЫМ ДОКУМЕНТОМ?

Электронный документ проводит весь свой жизненный цикл – от создания до уничтожения – в электронном виде. Распечатанный электронный документ – как и отсканированный бумажный – всего лишь копия оригинала.

В последние годы теория и практика делопроизводства стремятся «подружить» электронные и бумажные документы, чтобы успеть за стремительно уходящим в онлайн-пространство документооборотом и при этом сохранить его юридическую значимость. Например, существуют несколько вариантов электронного письма, из которых настоящим электронным документом является только одно:

ВОПРОС 2: НА КАКОМ НОСИТЕЛЕ ВЕСТИ РАБОТУ С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ?

Работа с электронными документами можно вести как онлайн, так и на бумажном носителе. Конечно, обмениваться электронными документами с помощью электронной почты или системы электронного документооборота (далее – СЭД) проще и быстрее, но это не всегда возможно. В результате возникают бумажные копии электронных документов.

Распечатать электронное письмо для работы над ним можно, но не стоит забывать: если вы ведете обмен письмами с адресатом на электронной платформе, то и ответ на это письмо должен быть электронным. Более того: гражданин может потребовать прислать ему ответ на свое обращение именно по электронной почте.

Внутренними правилами организации может быть установлено, что определенный документ существует только в электронном виде. Как правило, первыми выводят в онлайн-пространство служебные записки. Работники обмениваются ими в СЭД, облачных сервисах или по электронной почте.

Однако встречаются нормы, предписывающие распечатывать электронные документы, чтобы помещать их в дело на бумажном носителе.

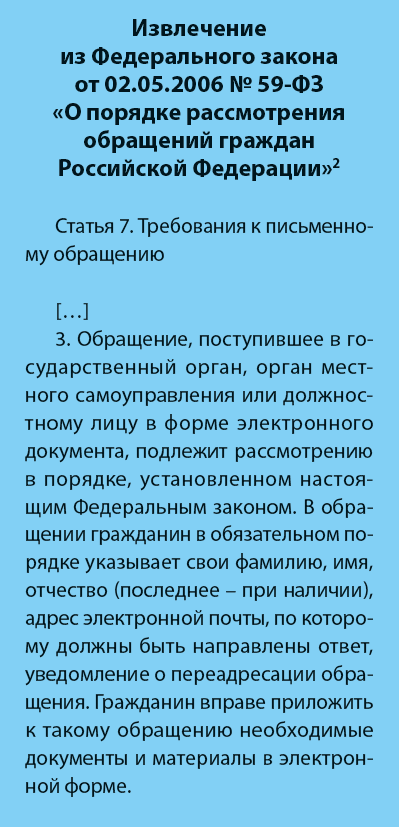

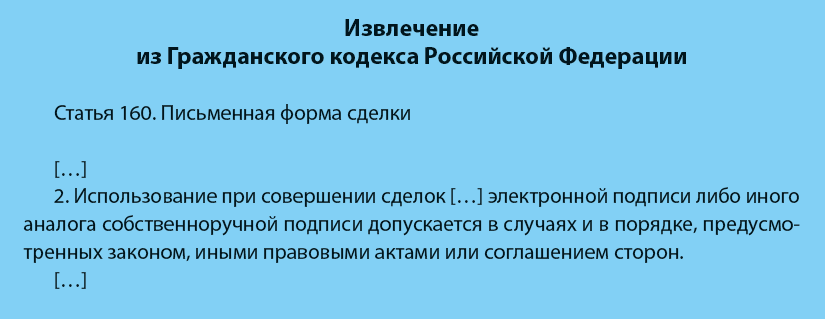

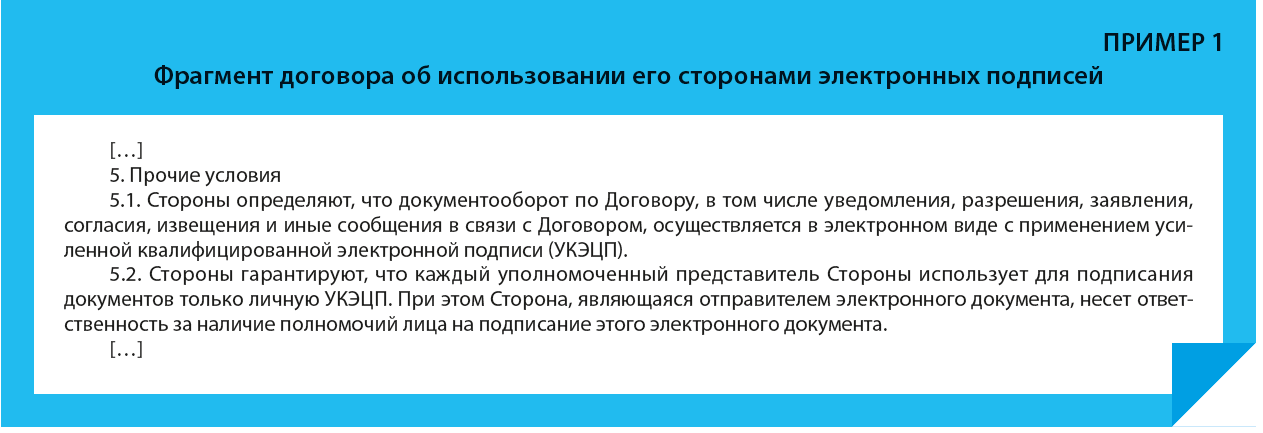

ВОПРОС 3: КАК ВЕСТИ ЮРИДИЧЕСКИ ЗНАЧИМЫЙ ДОКУМЕНТООБОРОТ ПРИ ПОМОЩИ ЭЛЕКТРОННЫХ ДОКУМЕНТОВ?

Фрагмент договора об использовании его сторонами электронных подписей приведен в Примере 1.

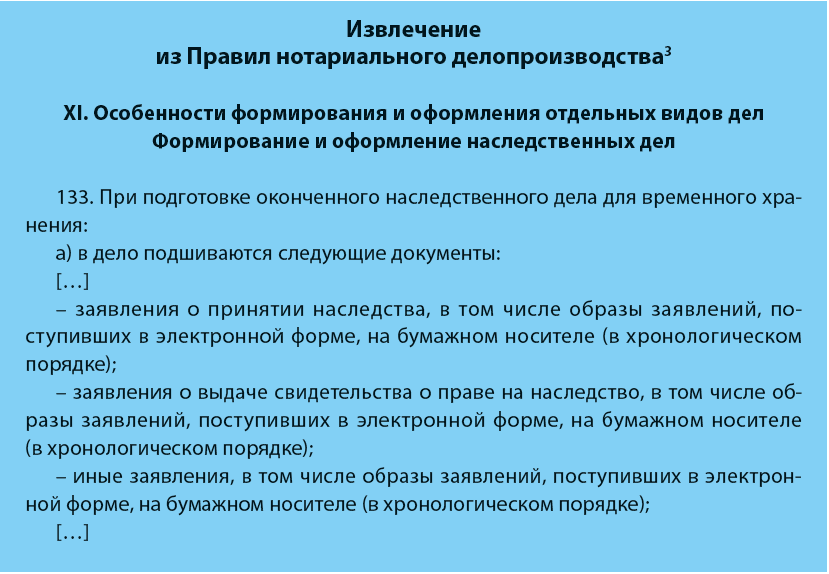

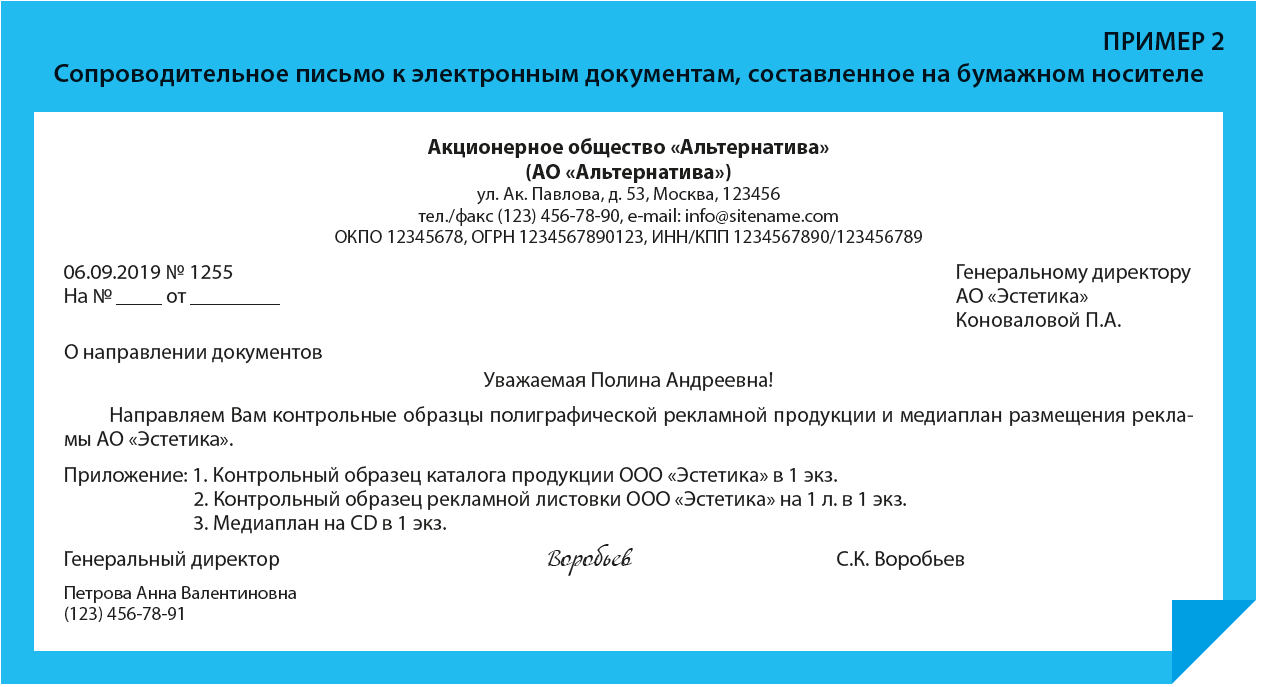

ВОПРОС 4: КАК ПРИЛОЖИТЬ ЭЛЕКТРОННЫЙ ДОКУМЕНТ К БУМАЖНОМУ ПИСЬМУ?

Главный реквизит сопроводительного письма – реквизит 19 «Отметка о приложении».

Приведем примеры оформления сопроводительного письма (Пример 2) и обложки диска (Пример 3).

ВОПРОС 5: КАК ХРАНИТЬ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ?

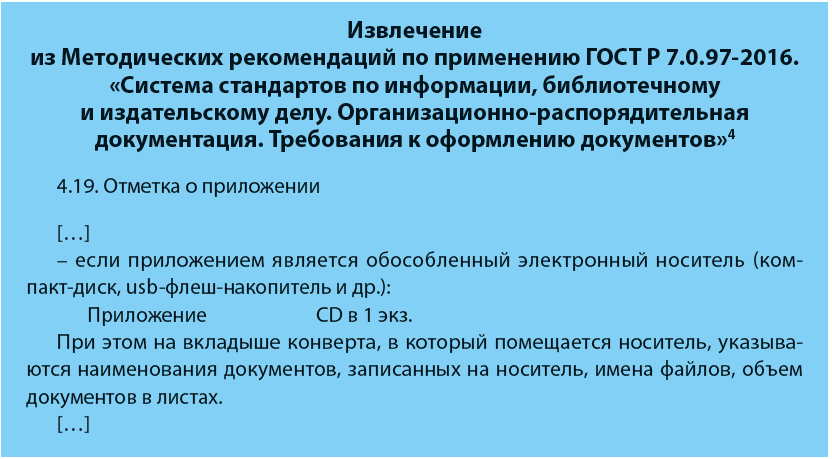

Главный принцип хранения электронных документов – никакой дискриминации по носителю! Архивные правила одинаковы как для бумажных, так и электронных дел. Однако для хранения электронных документов есть некоторые особенности. Они указаны в Правилах организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других документов в органах государственной власти, органах местного самоуправления и организациях (далее – Правила 2015).

Электронный документ перед отправкой на хранение выгружают из программы, в которой он создан, и сохраняют в неизменяемом формате: Правила 2015 рекомендуют PDF/A, но организации придется приобрести программное обеспечение для работы с ним. Оптимальный формат сохранения электронных документов, который подойдет многим организациям, – PDF.

Электронное дело записывают на обособленный электронный носитель. Оптимальный вариант – компакт-диск с возможностью однократной записи. Правила 2015 требуют записывать электронное дело на два диска: один экземпляр – рабочий, второй – основной. Это касается только дел постоянного и долговременного (свыше 10 лет) сроков хранения. Если дело имеет пятилетний срок хранения, то его можно не передавать в архив, просто сохранив его в неизменяемом формате. Если такое дело все-таки необходимо передать на хранение, то будет достаточно записать его на один диск.

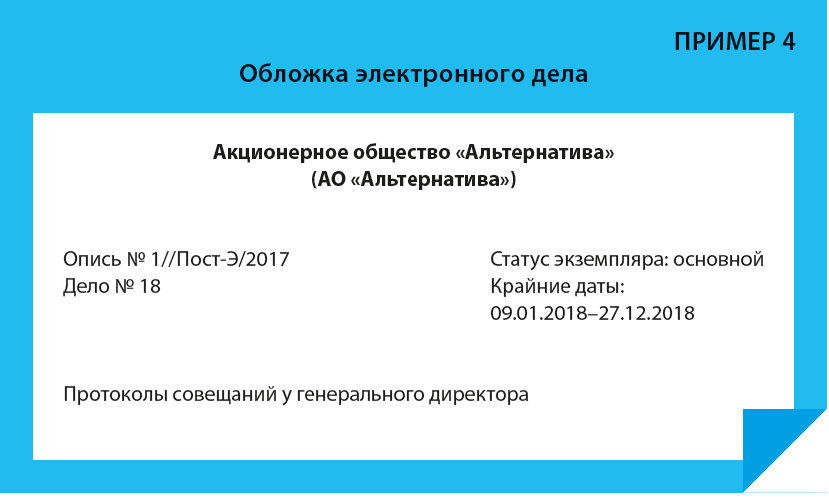

Для каждого дела оформляют обложку (Пример 4).

Электронные дела на дисках передают в архив в соответствии с принятым в организации порядком.

Если при камеральной проверке были потребованы различные документы, то в налоговую инспекцию их можно предоставить следующими способами (подп. 1 п. 2 ст. 93 НК РФ):

- бумажные заверенные ксерокопии передаются лично налогоплательщиком или через представителя в налоговую инспекцию или заказным письмом по почте (подп. 2 п. 2 ст. 93 НК РФ);

- в электронной форме по специальному формату и в соответствии с порядком, утвержденным приказом ФНС России от 17.02.2011 № ММВ-7-2/168@;

- в электронной форме через личный кабинет налогоплательщика;

- в виде скан-образов по ТКС или через личный кабинет налогоплательщика.

Налогоплательщик сам вправе выбрать, каким способом передавать ему документы по запросам и требованиям налоговиков (письмо ФНС России от 25.11.2014 № ЕД-4-2/24315).

ОБРАТИТЕ ВНИМАНИЕ! Налогоплательщики, обязанные сдавать отчетность только в электронном виде, не вправе направлять уведомления о невозможности представления запрашиваемых ФНС документов почтой.

Подробности см. здесь.

ВАЖНО! Пояснения по НДС можно подать только в электронном формате. Подробности см. в этой статье.

Какие возможности предоставляют электронные личные кабинеты, узнайте из материалов:

Перечень документов, которые может затребовать ФНС зависит от вида мероприятия, которое проводится налоговиками. Какие документы подготовить в рамках проверок (выездной или камеральной), вне проверок, при встречных проверках, подробно рассказывают эксперты КонсультантПлюс. Получите пробный доступ и приступайте к изучению Готового решения бесплатно.

Представление документов в электронной форме

Передать налоговикам требуемые документы в безбумажной форме можно по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи (УКЭП) через оператора электронного документооборота (ЭДО) или через сайт ФНС России (подробности об этом способе см. по ссылке).

Как получить электронную подпись, узнайте из публикации.

Благодаря такой возможности вы:

- избегаете технических ошибок благодаря применению электронных форматов;

- экономите свои ресурсы (не нужно распечатывать документы и приходить в инспекцию или на почту для их передачи (отправки));

- гарантированно получаете подтверждение доставки документов.

На подготовку и представление документов у вас есть:

- 5 рабочих дней, если налоговики ждут от вас документы (информацию) о конкретной сделке или контрагенте, в отношении которого проводится проверка;

- 10 рабочих дней, если документы истребуются в рамках камеральной или выездной проверки в отношении вашей компании.

Отсчет сроков производится со дня получения требования о представлении документов.

Скан-образы бумажных документов: на что ориентироваться при их представлении

При передаче налоговикам скан-образов документов, составленных на бумажном носителе, ориентируйтесь:

- на абз. 4 п. 2 ст. 93 НК РФ, позволяющей представлять бумажные документы в электронной форме в виде электронных образов документов (составленных на бумаге документов, преобразованных в электронную форму путем сканирования с сохранением их реквизитов);

- приказ ФНС России от 18.01.2017 № ММВ-7-6/16@, которым утвержден универсальный формат описи для передачи в налоговую сканированных копий документов, позволяющий отправлять налоговикам сканы любых бумаг;

- письмо ФНС от 09.02.2016 № ЕД-4-2/1984@, в котором отмечена возможность представления в ИФНС любых документов в электронном виде с использованием любого программного обеспечения, если они составлены по установленным ФНС форматам.

Решая вопрос о том, в какой форме представить налоговикам истребуемые документы, не забывайте, что отдельные документы налоговики принимают исключительно в электронной форме. Подробнее об этом узнайте по ссылке.

Как подписать ксерокопии документов

Если документы представляются в бумажном виде, то следует придерживаться ряда правил.

Ксерокопии документов необходимо заверить у руководителя или другого уполномоченного лица. Можно также скрепить их печатью, если она есть у организации. Но это необязательно. Налоговики разрешают не заверять представляемые копии печатью, даже если компания или ИП не отказалась от печати в своей деятельности (письмо ФНС России от 05.08.2015 № БС-4-17/13706@).

Уполномоченное лицо действует на основании доверенности, выданной руководителем. Доверенность должна быть составлена в соответствии с требованием законодательства (ст. 185-189 ГК РФ и подп. 1 п. 3 ст. 29 НК РФ).

Подпись на ксерокопии проставляется в соответствии с порядком оформления, определенном в п. 3.26 ГОСТ Р 6.30-2003 (постановление Госстандарта России от 03.03.2003 № 65-ст). Этот стандарт указывает, в каком порядке должны стоять надписи. Это выглядит таким образом:

Должность заверяющего Личная подпись Инициалы, фамилия

Необходимо учитывать, что установленный порядок носит рекомендательный характер, поэтому считается необязательным (подп. 4 п. 1 ГОСТ Р 6.30-2003). Таким образом, надписи могут находиться в любом месте документа.

20 марта 2020 г.

Генеральный директор ООО «Орион» ----------- Смирнов А. П.

Нотариально удостоверять копии документов не требуется (п. 2 ст. 93 НК РФ). Но может возникнуть ситуация, когда без нотариуса не обойтись. Узнайте об этом из следующего раздела.

Нужно ли ИП заверять доверенность у нотариуса

Если документы предпринимателя для предоставления в налоговую инспекцию заверяются уполномоченным лицом, то необходима доверенность, заверенная у нотариуса (подп. 4 п. 2 ст. 11, подп. 2 п. 3 ст. 29 НК РФ).

Такого же мнения придерживаются:

- судебные органы (см. решение Пленума ВАС РФ от 30.07.2013 № 57).

- чиновники Минфина (письма от 24.03.2014 № 03-02-08/12763, от 01.08.2013 № 03-02-08/30900, от 15.11.2012 № 03-02-08/99, от 07.08.2009 № 03-02-08/66);

- налоговики (письма ФНС России от 22.08.2014 № СА-4-7/16692, от 16.10.2013 № ЕД-4-3/18527@).

Как оформить копии документов

Если законодательством не предусмотрена копия документов, заверенная нотариусом, то налоговые инспекторы не имеют право требовать заверенных копий (подп. 2 п. 2 ст. 93 НК РФ, дополнительно письмо Минфина России от 07.12.2009 № 03-04-05-01/886).

Поэтому налоговым инспекторам предоставляются копии документов, заверенные руководителем.

Многостраничная копия документа обязательно прошивается и ставится единая заверительная надпись на прошивке. Листы нумеруются, и общее количество проставляется на заверительной надписи. Прошивать листы необходимо с таким условием, чтобы впоследствии не было расшития пачки, и был свободный доступ для ксерокопирования любого листа. Все даты, подписи должны быть хорошо видны на копии документа (письма Минфина России от 07.08.2014 № 03-02-РЗ/39142, ФНС России от 13.09.2012 № АС-4-2/15309@ (п. 21)).

Если документов несколько, то копии заверяются отдельно и на каждой ставится заверительная надпись. Об этом сообщает финансовое ведомство в своих письмах от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374, от 30.11.2010 № 03-02-07/1-549 <1>, а также налоговое ведомство в письме от 02.10.2012 № АС-4-2/16459. Такой же позиции придерживаются и судебные органы (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09).

<1> Указанные письма относятся к встречным проверкам. Так как условия представления документов по требованию налоговых органов одинаковы, то могут применяться и к камеральным проверкам (п. 2 ст. 93, подп. 3 п. 5 ст. 93.1 НК РФ).

Не следует для копии документов применять использованные листы. На обратной стороне ставятся данные об исполнителе документа – фамилия, инициалы и номер телефона (письмо от 01.02.2010 № 03-02-07/1-35).

Требование отсканированного варианта документа неправомерно

Действия налоговых инспекторов считаются неправомерными, если кроме заверенной копии документов запрашивается отсканированный вариант документа на дисках или в электронном виде.

В налоговом законодательстве не предусмотрено представление отсканированного варианта документа на дисках или в электронном виде, если ранее была представлена бумажная копия (ст. 93 НК РФ).

Какие штрафы ожидают компанию, если она не представит документы по встречной проверке, см. в статье «Какой штраф за непредоставление документов по встречной проверке?».

В какие сроки необходимо успеть подготовить и передать налоговикам документы, узнайте здесь.

Когда можно не исполнять требования налоговиков, мы рассказывали в этой публикации.

Итоги

При передаче документов электронным способом нужно учесть требования приказа ФНС России от 17.02.2011 № ММВ-7-2/168@.

Читайте также: