Приложение рн банк не работает

Рассказывает директор по развитию бизнеса в iD EAST, Борис Шмарковский.

РН Банк – не совсем обычный. Это кэптивный банк Альянса Renault-Nissan со специализацией на автокредитах. Банк помогает клиентам, выбирающим продукцию брендов Renault-Nissan, и с недавнего времени дает кредиты на покупку автомобилей Lada.

Альянс работает во многих странах и везде приходится учитывать местные особенности, начиная от регулирования и заканчивая привычками потребителей. В каждом регионе часто создается своя ИТ-инфраструктура, которая поддерживает специфические бизнес-процессы и соответствует местному законодательству, в том числе и в России.

На российском рынке РН Банк работает с 2013 года. На конец 2019 года он занимает 58 место по размеру активов среди российских банков по версии Интерфакс, показав прирост в +19% и поднявшись на 4 позиции за 12 месяцев.

Мобильное приложение — стандарт в розничном банкинге, без которого сложно создать позитивный клиентский опыт. По факту это своего рода маркер внимательного отношения финансовой организации к своим клиентам.

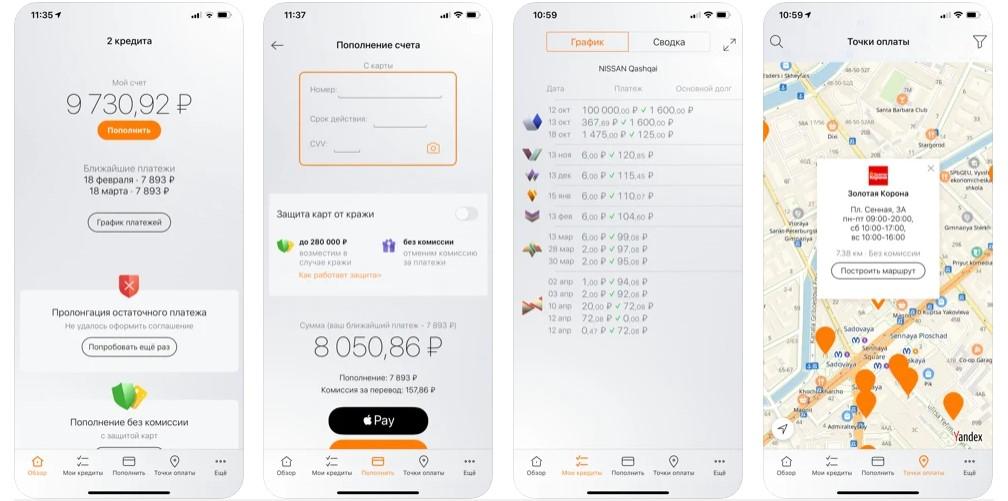

Изначально кроме имиджевой составляющей у мобильного приложения было три бизнес-цели: создать инструмент самообслуживания, снизить нагрузку на колл-центр и дать клиентам возможность онлайн-погашения кредита картой любого банка.

Явного запроса на мобильность от клиентов не было – при покупке машины в кредит люди в первую очередь смотрят на проценты и условия договора, а не фичи в мобильном приложении – для них это оказалось неожиданным и приятным бонусом. Это доказывают и цифры: 60% клиентов активно пользуются сервисом, при том, что основной аудиторией банка являются люди среднего и старшего возраста.

Клиенты узнают о мобильном приложении в момент подписания договора и часто устанавливают его прямо в салоне, а кредитные менеджеры РН Банка – превращаются в основной канал продвижения проекта. Получается, что пока старые кредиты, выданные еще до запуска приложения, замещаются новыми, все больше клиентов подключаются к приложению. Поскольку типовой срок кредита составляет три года, этот процесс еще не закончился.

Бизнес-модель банка не предусматривает каких-либо отделений. Все активности выполняются из головного офиса через дилерские центры. В этом есть и обратная сторона: клиенту не всегда легко связаться с банком при необходимости. Раньше в таких случаях они звонили на горячую линию или обращались в дилерский центр, где они купили автомобиль и решали свой вопрос через кредитного менеджера.

Клиенты могут подписать дополнительные соглашения с банком онлайн, не посещая дилерский центр несколько раз. Но лучше всего то, что клиенты могут оплатить свой кредит картой любого банка не выходя из дома. Пользователи экономят свое время, а банк экономит деньги.

В начале эпохи информатизации тон задавали веб-приложения для интернет-банкинга, а мобильные решения обладали ограниченными функциями. Сейчас картина изменилась: мобильное приложение РН Банка развивается опережающими темпами, а веб-клиент его догоняет. Общий тренд говорит о том, что мобильный банк быстро шагает вперед — по данным Frank RG в 2019 году база пользователей финтех-приложений увеличилась на 20%, а у традиционных банковских приложений на 15%.

«Мобильное приложение, во-первых, это позитивный клиентский опыт, который ложится дополнительным кирпичиком на чашу весов, когда человек решает, хочется ему покупать свой следующий автомобиль опять через РН Банк или нет. А мы, как банк, разумеется заинтересованы, чтобы клиенты к нам возвращались.

Во-вторых, это еще и очень эффективный канал маркетинговых коммуникаций, потому что SMS, звонки и почтовые рассылки все больше ассоциируются у людей со спамом. В приложении мы имеем доверенный канал общения с клиентом и можем доставить ему действительно персонифицированное предложение. Немаловажно, что пуш-уведомления или баннер в приложении бесплатны, а традиционные способы стоят денег. Побудить пользователя к действию при помощи мобильного приложения бывает проще, чем посредством почты или SMS»

CRM & Digital проекты, РН Банк

По статистике РН Банка, примерно 50-60% клиентов предпочитают проводить операции при помощи телефона и только 10% пользуются исключительно интернет-банком. Если спроецировать эту пропорцию в будущее, то глядя на подрастающее поколение можно предположить, что смартфон победит окончательно.

У банка есть предложение для обеих платформ. В данном случае вечный спор их сторонников решился в пользу Android с 65% против 35% сторонников Apple. Это связано со спецификой сегмента: большинство автокредитов от РН Банка используется клиентами для покупки автомобилей среднего класса и в основном в регионах, где большинство людей выбирают смартфоны с операционной системой от Google.

Три года назад, когда проект начинался, нативные разработки казались предпочтительнее кросс-платформенных решений, самым популярным из которых был Xamarin. Этот выбор по-прежнему актуален сегодня во многом благодаря тому, что архитектура системы имеет промежуточный слой, который берет на себя все взаимодействие с бэк-эндом банка и поддерживает оба приложения через общий API.

Ожидания РН Банка от внедрения мобильного приложения более чем оправдались – репутационно и в прямом финансовом эквиваленте.. Появляются новые идеи и пожелания, как со стороны бизнеса, так и от пользователей, которые хочется реализовать в продукте. Причем всегда с внедрением нового функционала производится логирование основных активностей пользователя, с тем, чтобы потом вместе с заказчиком их проанализировать и определить наиболее удобный и быстрый для пользователя путь решения его вопроса.

Поэтому нельзя один раз написать ТЗ, выполнить проект и ввести систему в эксплуатацию – надо выстроить постоянно действующую схему взаимодействия заказчика и исполнителя, чтобы обеспечить успех на длинном горизонте.

Что касается методологии, то в итоге получилась комбинация waterfall и agile – есть спринты, но они не такие частые, как положено по классике, но нет и полного цикла по ГОСТу – когда одна задача прошла фазу анализа, она сразу передается в разработку, а аналитики приступают к следующей.

Безопасность также интегрирована в процесс разработки – мобильное приложение постоянно проходит пентесты и аудиты информационной безопасности, которые организует банк через независимых консультантов.

Мы поддерживаем приложение с 2017 года. Сейчас цифры по платформам следующие:

≈ Решили мы поменять автомобиль. Старенький на новенький. Денег, естественно, не хватало. Пришлось брать кредит. Выбор банков в автосалоне не велик. РН банк оказался с самым низким процентом. Что касается финансового консультанта РН Банка - особых претензий нет. Но, при встречах (их было 3) постоянные недосказанности. На нашу просьбу в ознакомлении кредитного договора, хотя бы его варианта, было сказано: «Можете ознакомиться только при его подписании. Таковы правила». Навязывание таких продуктов, как ДОБРОВОЛЬНОЕ страхование жизни и здоровья, КАСКО. И всё это должно оформляться у партнёров РН Банка. В противном случае условия кредита и процентная ставка будут иными. Поскольку кредит был не велик, согласились на условия банка с мыслями в дальнейшем побороться «за своё».

≈ В итоге, при маркетинговой ставке от 5.9% ПСК кредита на 2 года, с оформлением страхования жизни и КАСКО, составила 15,775%, хотя в договоре процентная ставка указана 10%. Кстати, ПСК в кредитном договоре не указывается, это выяснилось позже. На мой вопрос о таком несоответствии специалист горячей линии РН Банка заявила буквально следующее: «Это не для Вас. Эта информация для ЦБ. У Вас процентная ставка 10%». Смешно.

≈ Еще курьёз: во время консультаций по порядку получения кредита и его дальнейшему погашению получили информацию от финансового консультанта о том, что дата ежемесячного погашения кредита выбирается клиентом самостоятельно, удобная для него. Выбрали дату погашения 27 число, так как зарплата приходит 20-25 числа. При подписании договора выяснилось, что дату можно выбрать с 1 по 18 число, в исключительных случаях – до 22.

≈ Каково же было удивление, когда мы узнали о том, что дату комфортного платежа мы выбрали сами и это - 15 число. На наш вопрос: «Как Вы думаете, проработав несколько лет в одной организации, можем мы не запомнить дату получения з/платы? И если мы выбрали самостоятельно 15 число, почему кредит берём не 15, а 27 числа?». На что финансовый консультант развела руками. Явно, намеренное введение в заблуждение клиента.

≈ В итоге - кредит взят.

≈ После подачи претензии через обратную связь сайта довольно оперативно с нами связалась специалист РН Банка и, естественно, защищая позицию своей фирмы, пыталась убедить нас в своей правоте, подтвердив вышесказанное и заявила буквально следующее: «Вы сами заполняли анкету и сами её подписывали».

≈ Далее, по нашему требованию банк выслал копию анкеты где позиции «дата комфортного платежа» вообще нет, а есть «дата получения зарплаты». На этой странице подпись клиента не предусмотрена. Кроме того, часть анкеты заполнена компьютерным способом, а нужная для банка часть - рукописно. На утверждение, что это не наш почерк заявили: «По Вашей просьбе, в качестве помощи, наш сотрудник заполнил Вашу анкету». Но мы ещё не в том возрасте.

≈ Итог: взяв кредит 27-го - оплата 19-го. То есть, за 3-х недельное пользование кредитом оплата рассчитана за месяц. Но, специалист банка, работающая по претензии, позвонила и вежливо и доходчиво рассказала, что проценты начислены не за месяц, а по факту. По графику так и оказалось. Нужно внимательно рассмотреть свой график платежей. Хотя специалисты горячей линии, почему-то этого не знали. И вообще, консультироваться на горячей линии нужно аккуратно, так как одна говорит одно, другая другое. По нюансам - одни противоречия. Правды не добиться. Говорим зарплата 20-25. Как оплачивать? Ответ: «Изыщите». В общем: кредит взяли - дальше все проблемы ваши.

≈ На сегодняшний момент в банк подана повторная претензия по изменению даты платежа. Что из этого получится - будем ждать.

≈ Вывод: всё рассчитано на то, что клиент не будет вчитываться в объёмный документ, написанный очень мелким шрифтом. При этом, кроме банковских документов нужно проверить авто, подписать кучу других документов и т.д., и, ещё момент: не планируйте это мероприятие на выходной день, так как банк в выходные и праздничные дни не работает, а его представительств в регионах нет. А для того, чтобы что-то изменить, если это будет возможным, нужно откладывать сделку на потом и приходить в другой день. Но вы же уже настроились и готовы выехать на авто именно в это день. А если это трейд-ин, как в нашем случае, а ваше авто уже проверили и забрали. На всю процедуру: проверка и приём вашего авто, нового, изучение и подписание документов и т.д. запланировано 3-4 часа. Сами были удивлены, но это так. На это всё и рассчитано.

Что мы сделали с добровольным страхованием жизни.

≈ По нормам ФЗ — это страхование является добровольным. То же самое указано и на сайте страховой компании («Программа добровольного страхования …. от несчастных случаев (договор заключается только по желанию клиента . »).

≈ После подписания кредитного договора мы оформили документы на расторжение договора со страховой компанией. Она указана в кредитном договоре. В нашем случае это ООО «СК КАРДИФ».

≈ Документы, необходимые для расторжения: заявление на имя руководителя с указанием причины расторжения (мы указали законное право), копия договора страхования, копия паспорта (лицевая с фотографией и прописка), реквизиты для перечисления денежных средств. Все это отправляете заказным письмом Почтой России или через сайт страховой компании. Уложиться нужно в срок 14 суток после заключения договора. Вычтут некую сумму за дни пользования страховкой. Мы оформили через сайт и письмо отправили (можно было не отправлять).

≈ В нашем случае деньги вернули в течение 4 дней после обращения через сайт.

≈ КАСКО по желанию. Мы оставили.

≈ Платежи по кредиту без процентов можно делать через партнеров РН Банка (в нашем случае это Росбанк), систему Золотая Корона (Евросеть, Билайн, МТС), через личный кабинет или мобильное приложение. Техническое сопровождение банка неплохое. Хотя этот вопрос, наверное, у всех сейчас на должном уровне. Если есть возможность частично-досрочного погашения, то заявление на первый досрочный платеж нужно подать представителю банка (в автосалоне), а остальные через сайт банка. При заключении кредитного договора клиенту создают личный кабинет - там все просто и доходчиво.

Мне оформили реструктуризацию, утверждая, что переплаты не будет и не показали график платежей. Уже после подписания соглашения прислали график, в котором переплата по процентам почти 14000 руб. Я много раз требовала отменить реструктуризацию и вернуть прежний график, так как это не помощь банка в кризис, а обман с целью наживы, но они безосновательно отказывают. Прошу Вас разобраться в данной ситуации и помочь мне аннулировать реструктуризацию. Спасибо!

06.06.2020 05:50 / Дарья Ответа банка нет

Ответ редакции сайта АРБ

Уважаемая Дарья Евгеньевна, представители РН Банка не сотрудничают с АРБ в работе данного функционала. Советуем Вам обратиться напрямую в Головной офис банка.

Я, Александр Анатольевич, прошу рассмотреть мою просьбу. 02.04.2020 г. я дал согласие на реструктуризацию. С графиком платежей меня ознакомили только после моего согласия. График пришел 16.04.2020 г. Реструктуризация была одобрена на три месяца. А 17.04.2020 г. я написал отказ от реструктуризации, так как меня не устроил график, данный Банком. Со мной по тел.связался сотрудник Банка и предложил оплатить сумму, которую я плачу обычно (мой срок погашения кредита 20.04.2020 г.). и обещал встретиться и подписать соглашение о расторжении реструктуризации, так как Банк, в связи с ситуацией с короновирусом не работал и сотрудники были на удаленной работе. 20.04.2020 г. с моего счета были сняты только проценты. Т.е. никаких действий со стороны Банка не были осуществлены. Я неоднократно звонил и писал в Банк. После чего был звонок из Банка и вновь сотрудник Банка предложил подождать до середины мая и решить мою проблему. Но никто из сотрудников Банка со мной так и не связался. А 18.05.2020 г. вновь были сняты только проценты. РН Банк не идет навстречу своим клиентам.

19.05.2020 22:18 / Александр Ответа банка нет

Ответ редакции сайта АРБ

Уважаемый Александр Анатольевич, представители РН Банка не сотрудничают с АРБ в работе данного функционала. Советуем Вам обратиться напрямую в Головной офис банка.

Я, имея кредит в АО "РН Банк", запросил справку о текущей задолженности для того, чтобы досрочно погасить кредит. Банк предоставил мне 2 справки с разными суммами. Я, ориентируясь на большую из них, отправил средства на счет ( утем рефинансирования). В день, когда мои средства должны были списаться, позвонил в банк. Сотрудник горячей линии сказал, что на самом деле у меня не хватает порядка 700-1000 рублей за дополнительные проценты пользования кредита. Также сотрудник сообщил, что дополнительные проценты в справке о задолженности они не указывают. Предложил оформить мне новую заявку на дсорочное погашение (через месяц) и оплатить еще дополнительные проценты за пользование кредитом. На данный момент (22.05.19) на моем счету, согласно справке и текущему балансу имеются все средства, для погашения кредита, но о доплонительных процентах речи нигде не идет. И тем не менее банк требует их оплатить. Прошу помощи в решении сложившейся ситуации.

22.05.2019 17:21 / Ринат Ответа банка нет

Ответ редакции сайта АРБ

Кредит был взят 27.03.2019г, досрочное погашение затребовала 06.04.2019 через моб. приложение. Пришла смс на мой номер, что сумма погашения моего кредита 399 931,45 руб. На 08.04.2019 положила деньги через РОС банк 06.04. Вчера сделала повторный запрос на погашение кредита. Пришла снова смс на мой номер телефона в сумме 399 931,45 руб. зачисление было 09.03.2019. Я зашла через моб. приложение посмотреть, может пришла выписка о погашении, но этого не было. Я позвонила в банк, а мне говорят, что сумма моего погашения увеличилась. На каком основании они это сделали, причем платеж ежемесячно 10-го числа, а я еще и больше положила 399 950 руб. На каком основании мне приписывают еще деньги?

09.04.2019 14:55 / Ксения Ответа банка нет

Ответ редакции сайта АРБ

Уважаемая Ксения Сергеевна, представители РН Банка не сотрудничают с АРБ в работе данного функционала. Советуем Вам обратиться напрямую в Головной офис банка.

Онлайн вход в личный кабинет РН Банка позволит получить доступ к важной информации касательно состояния счетов и текущих задолженностей. С его помощью можно управлять транзакциями, оплачивать кредит и автоматически формировать электронные выписки для отслеживания движений по счету.

Личный кабинет РН Банка для физических лиц

Интернет-банкинг РН Банка предоставляет расширенный функционал по дистанционному управлению счётом. Доступ к личному кабинету получает любой клиент, хотя бы раз пользовавшийся услугами финансового учреждения.

Возможности интернет банка «РН Банк» для физических лиц:

- просмотр информации касательно состояния счетов, отслеживания последних транзакций;

- оплата коммунальных услуг, госпошлин, штрафов ГИБДД и так далее;

- переводы на карты РН Банка, других финансовых учреждений, электронные кошельки;

- отслеживание информации по кредиту, оплата задолженностей;

- управление существующими картами;

- дистанционный выпуск новых карт.

Чтобы получить доступ к личному кабинету, необходимо зарегистрироваться на официальном сайте РН Банка.

Как войти в личный кабинет РН Банка?

- Перейдите на страницу авторизации.

- Введите логин или номер телефона, указанный при заключении договора.

- Введите пароль.

- Нажмите на «Войти».

После этого вам будет доступен весь функционал интернет-банкинга.

Восстановление пароля

Чтобы восстановить пароль, нужно осуществить вход в систему заново. Вам необходимо перейти на официальный сайт, нажать на кнопку «Интернет-банк» и пройти процедуру регистрации по инструкции выше.

После этого вы сможете придумать новый пароль и авторизоваться с ним на сайте.

Как войти если поменялся телефон?

Чтобы войти через логин с новым телефоном, смените номер в вашем профиле в РН Банке.

Придерживайтесь следующей инструкции:

- Скачайте и заполните форму изменения личных данных клиента.

- Распечатайте, подпишите и отсканируйте заявление.

- Перейдите на страницу обратной связи.

- Нажмите на «Написать нам».

- Перешлите скан заявления.

В течение нескольких рабочих дней ваш номер телефона будет сменен. Чтобы и дальше пользоваться услугами онлайн банкинга «РН Банк», заново пройдите процедуру регистрации по инструкции выше.

Как удалить личный кабинет?

Автоматически отказаться от услуг онлайн банкинга нельзя — личный кабинет не будет удалён даже у неактивных пользователей. Если вы хотите стереть свои личные данные из системы, необходимо расторгнуть договор с банком.

Заявление будет обработано в течение нескольких рабочих дней.

Мобильный банк РН Банка

Приложение РН Банка можно установить на телефоны под управлением Android и iOS.

С помощью мобильного банкинга можно:

- узнать информацию по счёту;

- посмотреть график платежей по кредиту;

- настроить автоплатёж с карты для погашения задолженности;

- найти ближайшую точку оплаты;

- оформить электронную выписку;

- досрочно погасить кредит.

Как установить?

Для начала необходимо скачать мобильный банк РН Банка на свой смартфон. Доступны две версии: для айфонов и андроид телефонов.

Интернет банк РН Банка для юридических лиц

Интернет банка «РН Банк» для малого бизнеса нет — юридические лица обслуживаются на общих условиях. С 2013 года финансовое учреждение специализируется на обслуживании физических лиц и выдаче автокредитов, поэтому отдельного функционала для ИП на сайте не предусмотрено.

Часто задаваемые вопросы

Это можно сделать в течение нескольких минут.

Воспользуйтесь следующей инструкцией:

Написать техподдержке можно на странице «Контакты» на официальном сайте РН Банка.

Работают следующие телефоны:

- Renault — 8 (800) 700-45-80;

- Infiniti — 8 (800) 700-75-60;

- Nissan — 8 (800) 700-11-04;

- Datsun — 8 (800) 770-73-77;

- Lada — 8 (800) 700-85-35;

- автомобили с пробегом — 8 (800) 770-77-49.

Данные касательно состояния задолженности можно получить по номеру 8 (800) 700-11-47.

Читайте также: