Как заполнить приложение 2 рсв при превышении предельной величины

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

Рассказываем о страховых взносах: какие существуют тарифы и от чего они зависят, что входит в базу, что не входит в базу для расчета страховых взносов, как заполняется отчетность РСВ.

Какие существуют тарифы страховых взносов

Тарифы страховых взносов для основной категории налогоплательщиков на 2021 г. не изменились и закреплены в статье 425 НК РФ:

ПФР в рамках предела 22%;

ПФР свыше предела 10%;

ФСС в рамках предела 2,9%;

Предельная величины базы по страховым взносам на 2021год представлена в Постановлении правительства №1935 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2021»:

Вид обязательного страхования

Предельная величина

Также законодательством предусмотрены льготные категории плательщиков, для них установлены пониженные тарифы страховых взносов (статья 427 НК РФ):

20% – НКО (сориентированные, т.е. кто осуществляют деятельность социальной политики, связанные с социальным обслуживанием, образованием, медициной, культурой, спортом) и благотворительные организации на УСН;

15% – субъекты МСП с выплат лицам свыше МРОТ;

14% – организации, занятые производством анимационной продукции (должна быть численность не менее 7 человек, доля дохода по анимационной деятельности не менее 90% в общем объеме); организации – участники проектов «Сколково» и ИНТЦ (должны иметь определенную долю прибыли 300 000 000 руб. в объеме годовой выручки 1 000 000 000 руб., если идет преувеличение, то участники не вправе применять пониженные тарифы)

7,6% – ИТ-компании; резиденты ТОСЭР и СПВ, участники СЭЗ в Крыму и Севастополе, резиденты ОЭЗ в Калининградской области, рос. Организации – проектировщики и разработчики изделий электронной (радиоэлектронной) продукции;

Как рассчитываются страховые взносы для иностранных граждан

Таблица страховых взносов, которые рассчитываются для иностранных граждан с разным статусом:

Статус иностранного лица

ПФР

ФОМС

ФСС

Постоянно проживающий (имеет вид на жительство/ постоянно проживает)

Временно проживающий (Отметка в паспорте «Временно проживает»)

+ (но тариф неполный – 1,8% вместо 2,9%)

Необходимо отметить, что есть исключения:

Граждан ЕАЭС необходимо страховать как российских граждан, также, как и российских граждан страхуют в странах ЕАЭС полностью.

Беженцы могут претендовать на страховые взносы, размером на ОПС по полной ставке, ОМС по полной ставке и на ФСС по 1,8 % ставке.

ВКС облагаются взносами на ОПС и ФСС если лицо постоянно проживает или временно проживает, временно пребывающим не выплачивается ничего.

Если сотрудник является иностранным гражданином и работает удаленно не на территории России, то с доходов этого лица не рассчитываются страховые взносы.

Дополнительные тарифы страховых взносов

Есть два тарифа дополнительных страховых взносов для плательщиков:

тарифы для плательщиков, которые не провели спецоценку условий труда: сюда входит два максимальных тарифа, в зависимости от тяжести условий труда;

тарифы для плательщиков, которые провели спецоценку условий труда.

Для плательщиков, которые не провели специальную оценку условий труда:

9% – выплаты сотрудникам на особо вредных производствах (список №1), к данным профессиям относят шахтеры или работы в горячих цехах;

6% – выплаты сотрудникам, которые работают во вредных и опасных условиях труда (список №2), к данной работе относится вся система МЧС, общегородской транспорт, стройка.

Результаты спецоценки условий труда помогут снизить дополнительный тариф с учетом улучшения условий труда и изменения класса и подкласса условий труда:

опасный класс (подкласс 4) с доп. тарифом 8%;

вредный класс (подкласс 3.4-3.1) с доп. тарифом от 7 до 2%;

допустимый класс (подкласс 2);

оптимальный класс (подкласс 1) с доп. тарифом 0%.

Что является и не является объектом обложения страховыми взносами

Объект обложения страховыми взносами не изменился.

Не признаются объектом обложения страховыми взносами следующие выплаты:

выплаты в различной форме по договорам ГПХ, предметом которых является переход права собственности или иных вещных прав на имущество;

выплаты в пользу иностранцев по трудовым договорам, которые находятся за пределами РФ, а также по договорам ГПХ за пределами РФ;

выплаты добровольцам (волонтерам).

Также приведем перечень сумм, не подлежащих обложению страховыми взносами (ст 422 НК РФ):

компенсационные выплаты, установленные законодательством;

выплаты, связанные с увольнением (кроме компенсаций за неиспользованный отпуск);

выплаты, связанные с мед. страхованием, мед. обеспечением, доп. пенсионным обеспечением работников;

стоимость проезда в отпуск работника организации на Крайнем севере и членов его семьи.

Как заполняется отчет о страховых взносах

Рассмотрим принцип заполнения Расчета по страховым взносам:

В Расчете отражаются все начисленные выплаты физ. Лицам, в т.ч. сверх предельных сумм;

В Расчете отражаются выплаты, не подлежащие обложению страховыми взносами в соответствии с Перечнем ст. 422 Кодекса;

В Расчете не отражаются выплаты, не признаваемые объектом обложения взносами в соответствии с п. 4-8 ст.420 Кодекса (выплаты работнику по договорам дарения, аренды, займа, выплаты добровольцам);

В случае ошибки в персональных данных в разделе 3 Расчета надо заполнить два новых раздела: с признаком аннулирования и исправленный;

В Расчете не может быть отрицательных значений.

РСВ для ИП в 2021 году

Размеры страховых взносов для ИП, адвокатов, нотариусов за 2021 г. (согласно ФЗ № 322 от 15.10.2020 г.)

kak_zapolnit_rsv_pri_prevyshenii_predelnoy_bazy_v_2020_godu.jpg

Похожие публикации

Ежегодно Правительством РФ устанавливаются предельные величины базы для исчисления обязательных страховых взносов. Если доход застрахованного лица превысит данные лимиты, страхвзносы начисляются по меньшим тарифам или не начисляются вовсе. Со второго квартала 2020 г. для субъектов малого и среднего бизнеса действует пониженный совокупный тариф по страхвзносам 15%. Поэтому правила заполнения РСВ в 2020 году будут выглядеть иначе, нежели раньше.

Как заполнить РСВ при превышении предельной величины базы с учетом пониженного страхового тарифа для субъектов МСП, расскажем в нашей статье.

Предельная база и тарифы страхвзносов в 2020 году

В 2020 году предельный размер базы для начисления страховых взносов составляет (Постановление Правительства РФ № 1407 от 06.11.2019):

- 1 292 000 руб. по взносам на ОПС (обязательное пенсионное страхование);

- 912 000 руб. – по взносам ФСС на ВНиМ (временная нетрудоспособность и материнство).

В зависимости от размера облагаемой базы, в 2020 г. базовый тариф по страхвзносам составляет в совокупности 30%, в том числе (ст. 425 НК РФ):

- На ОПС – 22%, при этом тариф с суммы превышения предельной базы – 10%;

- На ВНиМ – 2,9%, а с суммы превышения предельной базы взносы не начисляются;

- На ОМС – 5,1% (предельная база для взносов на медстрахование не устанавливается, тариф взимается с полной суммы начисленных выплат).

Помимо базовых тарифов, субъекты МСП, начиная с апреля 2020 г., применяют пониженный совокупный страховой тариф 15%, включающий (ст. 6 закона № 102-ФЗ от 01.04.2020):

- 10% – тариф взносов на ОПС (такой же тариф применяется при превышении предельного размера облагаемой базы);

- 0% – тариф взносов на ВНиМ;

- 5% – тариф взносов на ОМС.

Данные пониженные тарифы ежемесячно применяются к той части выплат по каждому физлицу, которая превышает величину МРОТ, т.е. свыше 12 130 руб. К части выплат, не превышающей МРОТ, субъекты МСП применяют базовые тарифы.

В «Расчете по страховым взносам» (начиная с Расчета за полугодие 2020) выплаты, превышающие МРОТ, и суммы страхвзносов, исчисленные по совокупному тарифу 15%, отражаются отдельно – по коду тарифа «20». Выплаты, облагаемые по базовому тарифу 30%, и соответствующие страхвзносы отражают под кодом тарифа «01» (письмо ФНС от 07.04.2020 № БС-4-11/5850).

ФНС 13.07.2020 опубликовала письмо № БС-4-11/11315, в котором разъяснила порядок расчета страхвзносов в случае превышения предельной базы для тех, кто применяет пониженный тариф 15%. Рассмотрим на примерах, как в 3 квартале 2020 г. рассчитать взносы с выплат, превышающих предельный лимит, и как отразить их в «Расчете по страховым взносам».

РСВ: превышение предельной базы 2020 г. по «пенсионным» взносам

- за январь-июнь 2020 г. – 1080 тыс. руб., при этом начислено страхвзносов на ОПС 177 166,80 руб., из которых 126 805,80 руб. – по базовому тарифу 22% и 50 361 руб. – по льготному тарифу для МСП 10% (выплаты, облагаемые по коду тарифа «01» – 576 390 руб., по коду тарифа «20» – 503 610 руб.);

- за январь-июль – 1260 тыс. руб.,

- за январь-август – 1440 тыс. руб.,

- за январь-сентябрь – 1620 тыс. руб.

- часть, превышающая МРОТ, но не превышающая предельную базу, будет облагаться по льготному тарифу для МСП 10%, то есть: (32 000 – 12 130) х 10% = 1987 руб.;

- часть, превышающая предельную базу для расчета взносов, отдельно облагается по тарифу 10%, предусмотренному для сумм превышения: 148 000 х 10% = 14 800 руб.

Приведем пример заполнения РСВ с превышением предельной величины базы по взносам на ОПС. Подраздел 1.1 Приложения 1 к Разделу 1 заполняется дважды – для кода тарифа взносов «01» и для кода «20».

В лист с кодом «01» (базовый тариф 22%) включаются следующие значения:

- по строкам 030 и 050 – 612780 (576390 + 12130 + 12130 + 12130), в т.ч. за 1, 2 и 3 месяц - по 12130 (часть выплат в пределах МРОТ);

- по строке 051 – 12130, в т.ч. за 1 и 2 месяцы – 0, за 3 месяц – 12130 (часть выплат в пределах МРОТ, превышающая предельную базу);

- по строке 060 – 6550,20 (исчисленные страхвзносы с выплат в пределах МРОТ), при этом данная строка включает суммы показателей строк 061 и 062;

- строка 061 – 5337,20, в т.ч. за 1 и 2 месяцы – по 2668,60, за 3 месяц – 0 (взносы с выплат в пределах лимита базы, рассчитанные по тарифу 22%);

- строка 062 – 1213, в т.ч. за 1 и 2 месяцы – 0, за 3 месяц – 1213 (взносы с выплат сверх лимита базы, рассчитанные по тарифу 10%).

Далее заполняем лист с кодом тарифа «20»:

- по строкам 030 и 050 – 1 007 220 (503 610 + 167 870 + 167 870 + 167 870), в т.ч. за 1, 2 и 3 месяц - по 167 870 (часть выплат свыше МРОТ);

- по строке 051 – 315 870, в т.ч. за 1 месяц – 0, за 2 месяц – 148 000, 3 месяц – 167 870 (часть выплат свыше МРОТ, превышающая предельную базу);

- по строке 060 – 100 722 (исчисленные страхвзносы с выплат свыше МРОТ), при этом данная строка включает суммы показателей строк 061 и 062;

- строка 061 – 69 135, в т.ч. за 1 месяц – 16 787, за 2 месяц – 1987, за 3 месяц -0 (взносы с выплат в пределах лимита базы, рассчитанные по тарифу 10%);

- строка 062 – 31 587, в т.ч. за 1 месяц – 0, за 2 месяц – 14 800, за 3 месяц – 16 787 (взносы с выплат сверх лимита базы, рассчитанные по тарифу 10%).

В разделе 1 суммы страхвзносов на ОПС будут отражены суммировано:

- строка 030 – 107 272,20 (страхвзносы с кодом тарифа «01» и «20» за 9 месяцев);

- строка 031 – 19 455,60 (за июль);

- строка 032 – 19 455,60 (за август):

- строка 033 – 18 000 (за сентябрь).

В разделе 3 Расчета (в листах с кодом категории застрахованного «НР» и «МС») будут отражены только те суммы выплат и страхвзносов с них, которые исчислены в пределах лимита базы для исчисления взносов.

РСВ при превышении предельной базы – образец заполнения по взносам на ОПС

rsv_pfr.jpg

РСВ с превышением базы по взносам на ВНиМ

- за январь-июнь 2020 г. - 780 тыс. руб,, при этом начислено страхвзносов на ВНиМ по базовому тарифу 2,9% - 12 365,31 руб., по льготному – 0 руб. (выплаты, облагаемые по коду тарифа «01» – 426 390 руб., по коду тарифа «20» – 353 610 руб.);

- за январь-июль – 910 тыс. руб.,

- за январь-август – 1 040 тыс. руб.,

- за январь-сентябрь – 1 170 тыс. руб.

Как и для взносов на ОПС, страхователи, применяющие льготные тарифы для МСП, в «Расчете по страховым взносам» заполняют два листа Приложения 2 к Разделу 1 – один с кодом тарифа «01», второй с кодом «20». В нашем случае в листе с кодом тарифа «01» будет отражена сумма выплат:

- по строке 020 – 462 780 (426 390 + 12 130 + 12 130 + 12 130); в т. ч. за 1 месяц – 12 130, за 2 месяц – 12 130, за 3 месяц – 12 130 (часть выплат в пределах МРОТ);

- по строке 040 – 22 260, в т.ч. за 1 месяц – 0, за 2 месяц – 10 130, за 3 месяц – 12 130 (это суммы превышения лимита базы, приходящиеся на часть выплат в пределах МРОТ);

- по строке 050 – 440 520 (462 780 – 22 260), в т.ч. за 1 месяц – 12 130, за 2 месяц – 2000, за 3 месяц – 0 (облагаемая база за вычетом сумм, превышающих предельную базу).

Соответственно, в листе с кодом тарифа «20» будут отражены выплаты в части, превышающей МРОТ:

Субъекты малого и среднего предпринимательства с 1 апреля 2020 года вправе применять пониженный тариф страховых взносов к той части выплат работникам, которая превышает федеральный МРОТ. На первый взгляд всё просто, но при подготовке отчётности по страховым взносам всегда есть много подводных камней.

В пп. 1 п. 1 ст. 419 НК РФ (за исключением тех налогоплательщиков, для которых установлены пониженные тарифы страховых взносов), применяются следующие тарифы страховых взносов:

на обязательное пенсионное страхование:

на обязательное социальное страхование:

Для предприятий малого и среднего бизнеса с отчётности за полугодие текущего года выплаты в пределах федерального МРОТ облагаются страховыми взносами по общему тарифу и отражаются в отчёте РСВ по коду тарифа «01».

Поэтому выплаты, превышающие МРОТ, а также суммы страховых взносов, рассчитанные по пониженному тарифу, следует отразить в отчёте по коду тарифа «20».

Так как же следует рассчитать страховые взносы сотруднику, работающему на предприятии, являющемся субъектом МСП, в месяце превышения предельной величины базы?

Давайте рассмотрим на конкретном примере.

Предположим, ежемесячные выплаты работника составляют 250 000 рублей в месяц, необлагаемых выплат нет. Следовательно, в июне у него будет превышена предельная величина базы для ОПС (1 292 000 рублей). Сумма превышения предельной величины составит 208 000 рублей:

По формуле исчисления взносов с применением пониженного тарифа (письмо ФНС России от 29.04.2020 N o БС-4-11/7300@) получается сумма к уплате на ОПС за июнь:

Теперь рассчитанные взносы необходимо правильно отразить в отчёте РСВ.

Поскольку речь идёт о специальном тарифе, то надо обращать внимание на формулировки Закона N o 102-ФЗ от 01.04.2020, а именно ст. 6: «. в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, .

применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

То есть в Законе не выделяется часть выплат в диапазоне от МРОТ до предельной величины базы, а устанавливаются тарифы для выплат свыше МРОТ, как до предельной величины базы, так и сверх неё. Обе части должны идти по одному коду тарифа «20», который показывает на то, что плательщик взносов из числа субъектов МСП.

Следовательно, по коду тарифа «01» в подразделе 1.1 отражается только сумма выплат в пределах МРОТ и рассчитанные с этой суммы страховые взносы. База сверх предельной величины и взносы, рассчитанные с этой суммы, заполняются в подразделе 1.1 только по коду тарифа «20» в строках 051 и 062.

Следует помнить, что в Разделе 3 расчёта в персонифицированных сведениях база, превышающая предельную величину, и взносы, рассчитанные с этой базы, не отражаются.

В нашем примере, в июне по коду категории застрахованного лица «НР» у сотрудника будет отражена налоговая база в размере 12 130 рублей.

По коду категории «МС» разница между базой, не превышающей предельную величину для расчёта страховых взносов, и МРОТ

Общая сумма дохода у сотрудника по коду категории «НР» в июне также будет отражаться в пределах федерального МРОТ, а вот по коду «МС» вся остальная сумма выплат, в т. ч. и сумма превышения. В нашем примере, общая сумма дохода по коду категории «МС» у сотрудника составит 237 870 рублей.

Подводя итоги, хочу ещё раз обратить Ваше внимание на то, что в РСВ суммы превышения предельной величины базы, а также рассчитанные с этих выплат взносы, во всех приложениях расчёта отражаются по коду тарифа «20». В Разделе 3 общая сумма дохода после превышения предельной величины базы отражается по коду категории застрахованного лица «МС».

Консультирует по вопросам правильности расчёта заработной платы более 3 лет. Доступно рассказывает сложные вещи на простом языке.

Отчет РСВ — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 9 месяцев — до 30.10.2021.

ФНС России разработала обновленную форму расчета по страховым взносам (РСВ). После утверждения она начнет действовать с отчетности за 2021 год. Подробнее: форма расчета по страховым взносам изменится.Расчет РСВ

Единая форма РСВ за 2021 год утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020. Из названия формы следует, что такое РСВ в бухгалтерии, — это расчет по трем существующим обязательным страховым взносам работодателей, кроме платежей по профзаболеваниям и несчастным случаям на производстве:

Расчет заменил собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, сдают в Фонд социального страхования, но в урезанном виде, только по взносам «на травматизм». Ранее действовавший отчет для ПФР упразднен полностью и больше не применяется страхователями. Из НПА следует расшифровка, что такое РСВ, — квартальный расчет по страховым взносам, который сдают работодатели.

Если работодатель не платит зарплату, он все равно сдает расчет.

Сроки сдачи РСВ

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. По НК РФ , подача РСВ в ИФНС предусмотрена до 30-го числа месяца, следующего за отчетным периодом.

При совпадении с выходным днем переносятся сроки сдачи отчетности. РСВ за 3-й квартал 2021 года сдают до 30.10.2021 (суббота). Срок переносится, из-за совпадения с выходным днем, на 01.11.2021. Если не успеть, последуют санкции за несвоевременную сдачу. В таблице приведен срок предоставления РСВ за 2021 год по всем отчетным периодам:

| Отчетный период | Срок сдачи |

|---|---|

| За 1-й квартал 2021 года | До 30.04.2021 |

| За 6 месяцев 2021 года | До 30.07.2021 |

| За 9 месяцев 2021 года | До 30.10.2021 |

| За 2021 год | До 30.01.2022 |

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций:

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ , каждое такое подразделение сдает отдельный расчет в налоговый орган по месту своего нахождения. Наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета не влияет на эту обязанность.

Головная организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Для этого используется заявление, форма которого утверждена приказом ФНС России № ММВ-7-14/4@ от 10.01.2017. Отдельно не урегулировано заполнение отчета РСВ для филиалов — действует обычная инструкция.

Головная организация не включает в расчет сведения о выплатах сотрудникам и взносах, начисленных ее подразделениями. Сведения о среднесписочной численности работников предоставляют в составе расчета по месту нахождения организации.Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк РСВ

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2021 года, дополненная сведениями о численности работников. Форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4, приложение № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения № 5-10 к разделу 1;

- раздел 3

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1

Правила заполнения

В приложении № 2 к приказу , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС. Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

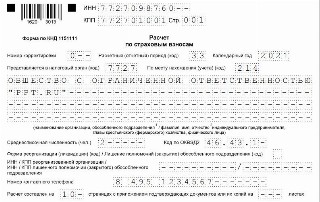

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Ошибки и штрафы

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты в срок.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность признана неподанной. Это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой признают первоначальную дату предоставления расчета.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

Кто сдает РСВ

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если с ним не заключен трудовой договор и он является единственным учредителем.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и пустые разделы 1, 1.1, 1.2 и 3. Если отчет не сдать, налоговая назначит штраф 1 000 рублей.

Когда и куда сдавать расчет по страховым взносам

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 30 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев 2020. Сроки сдачи расчета следующие:

- за 4 квартал (2020 год) — 1 февраля 2021.

- за 1 квартал — 30 апреля 2021;

- за 2 квартал (полугодие) — 30 июля 2021;

- за 3 квартал (9 месяцев) — 1 ноября 2021;

- за 4 квартал (2021 год) — 31 января 2021.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день. Это можно увидеть на примере отчета за 2020 год. Срок сдачи 30 января приходится на субботу, поэтому дата откладывается до понедельника — 1 февраля.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели и прочие физлица сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Сдавайте РСВ и другие отчеты в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит формы на основе данных бухучета. Отправка через интернет.Способы сдачи расчета

Расчет по страховым взносам можно сдать на бумаге «руками» в налоговой или по почте, но только если среднесписочная численность работников за отчетный период не выше 10 человек. Иначе компании грозит штраф за нарушение формата.

Если в отчетном периоде среднесписочная численность работников более 10 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Ранее бумажную форму могли сдавать все страхователи, у которых числилось не больше 25 сотрудников.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

- Титульный лист;

- Раздел 1 (без приложений). В строке 001 указывается код «2». В строках «в том числе за последние три месяца» проставляются нули. Все остальные строки заполняются в стандартном порядке;

- Раздел 3. В подразделе 3.1 указываются данные каждого физлица. Поле 010 остается пустым. В строках подраздела 3.2 раздела 3 проставляются прочерки.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

За несдачу расчета в течение 10 рабочих дней после завершения сроков его подачи операции по счетам могут быть приостановлены.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

Штрафы распределяются в бюджеты государственных внебюджетных фондов в тех же пропорциях, что и тарифы страховых взносов 30%. Например, от 1 000 рублей в бюджет ПФР будет направлено 733,33 рубля (22 / 30 × 1 000).

Новая форма РСВ с отчета за 2020 год

Форма расчета по страховым взносам в 2020 году обновлена приказом ФНС России от 15.10.2020 N ЕД-7-11/751@ . Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 2 к приказу. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Основные изменения в расчете коснулись оформления бланка. Он стал проще и сократился почти на 1/3. Разберем нововведения подробнее:

- Титульный лист. Появилось новое поле «Среднесписочная численность», эти данные нужно будет приводить в РСВ за каждый отчетный и расчетный период. Отдельный отчет о среднесписочной численности сотрудников удалили.

- Коды тарифов и коды категорий застрахованных лиц. В приказ добавили коды тарифов, которые были введены с первого полугодия 2020 года. Для субъектов МСП, которые платят взносы с выплат сверх МРОТ по пониженным тарифам, утвердили код тарифа плательщика « 20 » и коды категорий застрахованного лица « МС », « ВЖМС », « ВПМС ». Для страхователей, которым установлен нулевой тариф взносов, утвердили код тарифа плательщика « 21 » и коды категорий застрахованного лица « КВ », « ВЖКВ », « ВПКВ ».

- Приложение 5.1. Оно актуально для плательщиков из IT-сферы, которым в рамках налогового маневра установили пониженные тарифы страховых взносов с 1 января 2021 года. Приложение заполняют, чтобы подтвердить свое соответствие условиям применения пониженного тарифа. Это распространяется на разработчиков электроники, программ и баз данных.

- Новые коды тарифа плательщикаи коды категорий застрахованных лиц дляIT-сферы. Разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов будут проставлять код тарифа «22». Коды категорий застрахованных лиц следующие: «ЭКБ» — физические лица; «ВЖЭК» — лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы; «ВПЭК» — иностранцы или лица без гражданства, временно пребывающие в РФ.

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). При заполнении на компьютере можно ничего не ставить.

Уволенные в отчете РСВ указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам «1» тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Пример заполнения РСВ организации с двумя сотрудниками

Заполнение титульного листа за различные отчетные (расчетные) периоды практически не различается. Единственное отличие — код отчетного периода. В первом квартале это код «21», во втором квартале — «31», в третьем квартале — «33» а в четвертом квартале — «34». Для реорганизации и ликвидации предусмотрены другие коды.

В поле «Календарный год» укажите, за какой год подготовили расчет. Впишите свои ИНН и КПП, данные налоговой инспекции. В поле «Среднесписочная численность» укажите число, рассчитанное по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата от 27.11.2019 № 711. Далее укажите свой номер телефона и количество страниц в отчете.

В первом разделе указывайте общие показатели по суммам взносов к уплате. В строке 010 впишите коде ОКТМО мугиципального образования, на территории которого уплачиваете взносы. Далее укажите КБК по каждому виду страховых взносов и суммы взносов по этим КБК нарастающим итогом с начала года. Дополнительно выделите суммы за три последних месяца.

В строке 110 покажите взносы на обязательное соцстрахование, а по строке 120 — превышение расходов на соцстрахование над суммой исчисленных взносов. Одно из значений в строках 110 и 120 должно быть нулевым.

В строке 001 укажите код применяемого тарифа. Код «20» для субъектов МСП, применяющих пониженные тарифы, код «21» для пострадавших отраслей с нулевым тарифом, код «22» для IT-сферы и прочие, указанные в приложении 5 к Порядку заполнения.

В подразделе 1.1 содержится расчет облагаемой базы по пенсионным взносам и сумм взносов на пенсионное страхование. По строке 010 укажите общее количество застрахованных лиц, по строке 020 укажите количество лиц, с выплат которым исчислены взносы, а в строке 021 — тех, выплаты которым превысили предельную базу.

Далее по строкам укажите начисленные выплаты, суммы, исключенные из базы, и расходы, принимаемые к вычету. Базу для расчета взносов на ОПС впишите в строку 050. По строке 051 укажите базу в размерах, которые превышают предельную величину (п. 3–6 ст. 421 НК). По строке 060 укажите исчисленные пенсионные взносы.

В подразделе 1.2 представлен расчет облагаемой базы и сумм взносов на ОМС. Порядок заполнения практически полностью аналогичен подразделу 1.1.

Третий раздел заполняйте на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В строках 020-110 укажите персональные данные физлица. В графе 130 проставьте код категории застрахованного лица согласно приложению 7. В графе 140 укажите сумму выплат за первый второй и третий месяцы отчетного периода. В графе 150 посчитайте базу для расчета пенсионных взносов в рамках предельной величины, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

Сдавайте РСВ с Контур.Бухгалтерией. Формы в сервисе обновляются своевременно, а отчеты формируются автоматически на основе данных о зарплате. Избавьтесь от рутины, легко ведите учет, начисляйте зарплату и сдавайте отчетность с Контур.Бухгалтерией. Первые 5 дней работы в сервисе бесплатны для всех новых пользователей.

Читайте также: