Как посмотреть в приложении альфа банк окончание льготного периода

Многие финансовые гуру не рекомендуют брать в долг у банка, а кредитные карты, так и вовсе считаются сущим злом. Сегодня стоит затронуть тему льготного периода кредитной карты Альфа-Банка, одной из самых запутанных кредитных услуг, на которой обожглись сотни клиентов.

Что такое льготный период карты Альфа-Банка?

В условиях конкуренции, многие финорганизации выдают населению кредитные карты со сдвинутым сроком начисления процентных платежей. То есть после выдачи платежного средства, держатель может бесплатно пользоваться кредитным лимитом, главное вернуть деньги до того, как банк начнет начислять проценты.

В Альфа Банке также имеются подобные карты с льготным периодом в 60 и 100 дней. Вовремя выплатив по долговым обязательствам, клиент получает выгодное кредитование, а банк довольных клиентов. Главное понимать, как это работает.

Как определить льготный период

Теперь о главном. Как исчисляется льготный период. Сначала покажется, что таким образом банк хочет запутать клиента, чтобы в итоге нажиться на процентах, но, если следовать тем подсказкам, которые дает Альфа-Банк никакой путаницы не будет.

Получив кредитку ее нужно активировать. Это происходит в тот момент, когда владелец в первые ей воспользовался – снял наличные в банкомате, оплатил покупки в продуктовом по безналу – неважно, с этой секунды и нужно считать льготный период, который будет действовать 60 или 100 дней. Так, оплатив в первый раз покупки 1 января, его конец наступит 1 марта или 10 апреля, включительно (в зависимости от тарифа).

Обратите внимание! Накануне окончания льготного периода держатель карты обязан рассчитаться по всем долговым обязательствам. За несколько дней Альфа-Банк оповещает о точной сумме платежа, чтобы «выйти в ноль».

Минимальный платеж

Минимальный платеж – это самое важное в льготном периоде. Согласно тому же договору, ежемесячно нужно гасить 5% от потраченных денег, но также нужно учесть, что эта сумма не должна быть ниже 320 рублей.

Подробный пример. Клиент потратил в первый месяц 10 000 рублей. Значит методом простых вычислений в указанный срок нужно внести 500 рублей (5% от 10 тысяч). Тут все в порядке.

Но во второй месяц держатель обналичил только 5 000 рублей. По идее нужно произвести платеж в размере 250 рублей (5% от 5 тысяч). Но нет. В этот раз придется внести обязательные 320 рублей. Значит, чтобы не обделить самого себя и не запутаться, нужно ежемесячно снимать не меньше 6 500 рублей. Негативные отзывы о кредитках Альфа-Банка часто касаются именно этого момента.

Обратите внимание! Снятие наличных с кредитных карт Альфа-Банка влечет дополнительное снятие 4-6%. При безналичных платежах, в том числе бесконтактных или в интернете, дополнительных комиссий не предусмотрено.

Беспроцентный период 60 дней

С минимальным платежом понятно. Теперь стоит обратить, когда держатель должен погашать часть потраченных кредитных денег. На практике, банк присылает СМС-уведомление, где указана сумма долга и временной промежуток (20 дней), в который клиент должен погасить минимум 5% от снятых денег.

Чтобы не запутаться, подытожим вышесказанное:

- Пользователь получает карту.

- Активирует ее (совершив покупку или обналичив).

- Засекает льготный период в зависимости от тарифа.

- Каждый месяц, в указанный из СМС-рассылки срок гасит минимум 5% от потраченной суммы.

Как видно, условия довольно прозрачны, но из-за больших временных промежутков иногда можно просто забыть внести обязательный платеж. А вот, если этого не сделать, тогда банк и начинает накладывать свою процентную ставку. У Альфа-Банка она в среднем составляет 11.99%.

В случае с льготным сроком в течение 60 дней держатель должен оплатить минимальный платеж два раза. Если карта была активирована 1 января, первая оплата производится до 20 января, потом второй раз с 1 по 20 февраля, а с полной выплатой кредитной суммы следует уложиться до 1 марта.

Грейс период в 100 дней

С беспроцентным периодом с картой на 100 дней схема та же, только добавляется еще один месяц.

- Активация кредитной карты 1 января.

- До 20 января нужно внести первый минимальный платеж, в 5%, но не меньше 320 рублей.

- После поступления оплаченной суммы, можно снова пользоваться кредитной линией, но до 20 февраля вновь закрыть 5% от потраченных от 20 января денег.

- Аналогично следует поступить в следующем месяце до 20 марта.

- До 10 апреля включительно держатель карты должен погасить всю сумму кредита, снятую в течение льготного периода.

Таким образом можно избежать каких-либо дополнительных начислений или штрафных санкций от банка.

Способы наиболее выгодного использования

Соблюдая вышеприведенные правила держатель получает две выгоды. Он использует средства банка без каких-то потерь со своей стороны, а при полном соблюдении условий кредитования улучшает кредитную историю и лимиты по карте могут быть пересмотрены в большую сторону.

Также не стоит забывать, что, погасив сумму задолженности, на следующий день начинается новый льготный период и положенную вчера на счет сумму можно вновь снять для личного пользования.

Заключение

Льготный период от Альфа Банка предоставляет безвозмездное использование кредитных средств в течение 60 или 100 дней. После активации карты, важно правильно рассчитать сроки, когда нужно вносить минимальные платежи.

Как сделать льготный период в Альфа-Банке бесконечным? 👉 Способ, когда другие платят за тебя проценты, — внутри.

Я очень активно пользуюсь главным банковским продуктом — кредитами.

Есть опыт сотрудничества с разными банками. Пользовалась как кредитами наличными, так и кредитными картами, ипотечным кредитованием. Даже могу сказать, что теперь мне действительно есть, что сказать и есть, с чем сравнить кредитную карту 100 дней без процентов, продукте Альфа-Банка.

ПРАВИЛА ИСПОЛЬЗОВАНИЯ КАРТЫ

подразумевают возможность использования длительного льготного периода — целых 100 дней. Это более трёх календарных месяцев. Льготный период распространяется как на безналичный расчёт картой, так и на наличные денежные средства! Что изначально было прорывом и новым словом в привычном понимании условий по кредитным картам.

Изначально, как и большинство других банков, Альфа-Банк предоставляет умеренный лимит по карте. В дальнейшем, при соблюдении условий договора, лимит увеличивается.

На данный момент у меня две кредитные карты Альфа-банка 100 дней без процентов. Идентичные. На каждой доступно чуть более 100 тысяч рублей, в общей сложности, мне всегда доступно более 200 тысяч рублей абсолютно без переплаты в рамках льготного периода.

За обналичивание денег в банкоматах банка-эмитента, либо в банкоматах партнёров, дополнительная комиссия не взимается. Банк предоставляет деньги чуть ли не на родственных отношениях. Хороших причём, доверительных, отношениях.

Как и по любой другой карте, по карте 100 дней без процентов ежемесячно выставляется ежемесячный платеж, который, в рамках льготного периода, целиком списывается в счёт погашения основного долга. Таким образом, уменьшая его к моменту полного погашения.

За обслуживание карты 100 дней без процентов предусмотрена комиссия за годовое обслуживание. Когда карту оформляла я, это была сумма в 1500 рублей. Списание происходило одновременно с первой транзакцией по карте. Т.е. совершаете первую покупку или снимаете первую сумму денег через банкомат — спишется сумма на 1500 рублей больше. Иногда данной статьи расходов так же можно избежать — в банке периодически проводятся акции на данный продукт и можно оформить карту без годового обслуживания.

Альфа-Банка не самая обширная. Т.е. любой условный населённый пункт России вообще может не соответствовать географии обслуживания. Например, в моём городе офисов Альфа-Банка нет, как и банкоматов. При этом, оформить карту раньше можно было в салонах связи. А обналичивать и оплачивать через банкоматы банков-партнеров. На данный момент по части обслуживания карт ничего не изменилось. Я пользуюсь банкоматом Уральского Банка Реконструкции и Развития (УБРиР), которые можно найти почти в каждом ТЦ города.

Какие действуют ограничения по данной шоколадной карте?

Например, обналичить в рамках льготного периода можно сумму не более 50 тысяч рублей за один календарный месяц. При этом, с карты можно продолжать пользовать весь оставшийся лимит без процентов, но уже безналичным способом. С одной стороны, это ограничение, с другой — под него можно подстроиться. Например, первые 50 т.р. снимаете в декабре, вторые 50 т.р. снимаете в январе. По правилам, лимит в 50 т.р. на снятие наличных установлен в рамках календарного месяца. В начале марта возвращаете 100 т.р. минус сумма ежемесячных внесенных платежей.

Как я пользуюсь картами без процентов?

Думаю, многие так уже умеют, но поделюсь для тех, кто не знает.

У меня две карты Альфа-Банка, вторую я заводила специально, чтобы сделать льготный период в пределах 50 — 100 т.р. бесконечным.

Сначала я обналичиваю 50 т.р. с любой из карт. Плачу ежемесячные платежи по этой карте, а к моменту завершения льготного периода я снимаю оставшуюся сумму задолженности по первой карте со второй и вношу её, тем самым полностью закрывая задолженность. По второй карте открывается новый льготный период в 100 дней.

У данного способа, конечно, есть недостатки: требуется самоконтроль, как и всегда при использовании кредитных карт. У меня есть знакомая пара, которая оформила с такой же целью, как я, две идентичные карты Альфа-Банка 100 дней без процентов. Хотели перекидывать задолженность с одной карты на другую, пока полностью не восстановят лимит, при этом не ограничиваясь 100 днями. Но по итогу сейчас вышли из льготного периода по обеим картам и платят ежемесячные платежи с немалыми процентами (порядка 45% годовых). Переоценили свои возможности. И залезли сразу в два дорогостоящих финансовых обязательства. В этом моменте кроется ответ на вопрос, часто задаваемый некоторыми людьми: в чем выгода банка, дающего деньги на такой приличный срок абсолютно без процентов? Да в том, что за меня, например, проценты платят другие люди, которые в рамках льготного периода удержаться не смогли. И таких намного больше, чем тех, кто вовремя полностью погашает задолженность. Банк в накладе не остаётся никогда. Сами сотрудники банка предлагают вторую карту с целью увеличения льготного периода до бесконечности. Звучит очень привлекательно, но перед оформлением подумайте, обладаете ли вы железной финансовой дисциплиной. Если нет — дешевле оформить кредит наличными с точным сроком полного расчета с банком.

Данный способ так же можно немного усложнить с целью увеличения лимита. Можно обналичить по 50 т.р. с обеих карт. Т.о. на руках будет уже 100 т.р. По обеим картам будем своевременно вносить платежи. Ближе к окончанию льготного периода, с одной из карт мы можем снять еще 50 т.р. (пройдет пару месяцев с момента первого снятия, т.е. наступит другой календарный месяц, а значит новые 50 т.р. нам доступны для снятия в рамках льготного периода) и погасить ими задолженность по другой карте. На следующий день данные по данной карте обновятся, льготный период начнется с 0 дня. Можно снимать и возвращать 50 т.р. на карту, с которой мы их сняли. Потребуется повторить манипуляцию с другой картой аналогично. Но внимание! Не забудьте! Что по обеим картам снятие суммы 50 т.р. планируется дважды за короткий период. 50 т.р. мы снимем, когда обновим льготный период и вернем эти деньги на первую карту. Второй раз, когда снимем 50 т.р. для погашения задолженности по первой карте для обновления по ней льготного периода. И эти пятьдесят снова нужно будет вернуть. В одном месяце этого делать нельзя. Ибо тогда не удержаться в рамках льготного периода. Всю манипуляцию необходимо планировать на конец месяца, за которым наступит месяц полного досрочного погашения. Так мы в конце одного календарного месяца снимем и вернем первые 50 т.р., а в начале второго календарного месяца — проведем вторую транзакцию. Так у нас получится, что задолженность по картам не изменилась, но льготный период начал отсчет с 0 по обеим картам. У нас есть еще 100 дней для закрытия лимитов по картам. Как минимум, это три ежемесячных платежа, которые уменьшат общую задолженность по картам. Так можно повторять схему, пока ежемесячными платежами не закроете весь лимит. Не ограничиваясь 100 днями без процентов. Единственное требование к данному способу — лимиты по обеим картам должны быть не менее 100 т.р. Легальность своей схемы я уточнила в самом банке, в онлайн-чате приложения. На что банк ответил, что моя идея рабочая:

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Преимущества карты со слов банка

Для начала рассмотрим преимущества кредитки “100 дней без процентов”, о которых громко заявляет Альфа-Банк. А уже потом будем рассматривать эти плюсы под лупой и искать, в чем же подвох. А может и нет никаких подводных камней…

Как презентует свою кредитную карту Альфа-Банк:

Это все со слов банка. А в рекламных описаниях обычно подводные камни не указывают. Поэтому рассмотрим подробно каждый из этих пунктов, чтобы разобраться, в чем подвох карты Альфа-Банка 100 дней без процентов.

Льготный период в 100 дней

Это ключевое преимущество продукта. Альфа стал одним из первых банков, который выпустил кредитку с льготным периодом, который достигает 100 дней. До этого банки предлагали 50-60 дней, Альфа переплюнул их всех. И поэтому его карточка быстро стала самой популярной на рынке.

Отсчет льготного периода начинается на следующий день после первой совершенной покупки. Например, вы получили карточку 20 июня и не пользовались ею. 13 июля вы совершили первую расходную операцию (любую), на следующий день начинается отсчет льготного периода:

К 20 октября вам нужно погасить долг полностью, тогда Альфа не начислит проценты за все эти 100 дней. Если не закрыть долг, все проценты начисляются. Если заемщик не вносит в течение грейса ежемесячные платежи, льгота отменяется.

Делаем выводы:

- По карте Альфа-Банка 100 дней без процентов устанавливается четный грейс периодом до 100 дней.

- Грейс стартует с момента первой расходной операции по карте. Просто прибавляйте к этой дате 100 дней.

- Важно совершать ежемесячные платежи хотя бы в минимальном размере. При просрочке грейс отменяется.

- После окончания срока грейса и полной оплаты баланс карты становится положительным. Со дня первой расходной операции начинает действовать следующий льготный период, который также равен 100 дням.

- Под грейс попадают все операции, включая платежи и переводы.

Подавляющее большинство банков выпускают кредитки с грейсом, который распространяется только на покупки. Альфа же применяет его ко всем операциям, даже к обналичиванию.

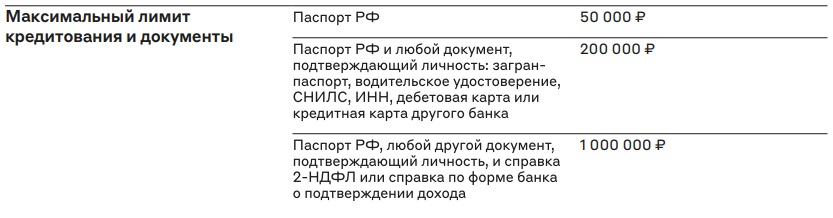

Выдается без справок

В рекламном описании банк сразу указывает, что карточка “100 дней без процентов” выдается по одному паспорту. И вот тут все же есть небольшой подводный камень:

Пакеты документов и условия:

Послабления относительно пакета документов касаются только зарплатных клиентов Альфа-Банка. От них банк справки не требует. Точнее, не указывает их как обязательный атрибут оформления.

Кроме того, вы можете получить карту с лимитом даже не до 500000, а до 1000000 рублей. “100 дней без процентов” может быть выпущена в премиальном варианте. Ее обслуживание будет стоить 5490 рублей в год против 590 руб/год в случае получения стандартного варианта. Есть еще карта Голд с лимитом до 700000.

Если рассматривать, в чем подвох “100 дней без процентов” Альфа-Банка, то после прочтения отзывов и тарифов становится понятным, что речь пойдет о процентной ставке. Банк указывает в описании “от 11,99%”. Заемщик видит эту цифру и принимает ее за точную, а по итогу одобрения сильно удивляется.

А что в итоге:

Точную процентную ставку по продукту вы узнаете только по итогу одобрения.

Быстрое рассмотрение и получение

Само же рассмотрение онлайн-заявки Альфа обещает выполнить за 2 минуты:

Проверим. Итак, анкета действительно заполняется быстро. Когда речь заходит о доставке карточки, Альфа-Банк дает следующую информацию:

То есть если подавать заявку до обеда и заказывать неименную карту, она действительно будет доставлена сегодня. Но не за 3 часа, как было указано перед оформлением, а в течение дня. Если заказывать именной продукт, его доставят за 1-3 дня.

После отправки заявки на рассмотрение начинается отсчет 2 минут, по истечении которых вроде как должно появиться решение. Но через 2 минуты статус меняется на “Ожидайте звонка”.

То есть о моментальном принятии решения речи нет. Предварительно должен позвонить сотрудник Альфа-Банка, чтобы провести собеседование. А позвонит он только в офисные часы в порядке очереди.

В течение двух часов после подачи заявки звонок от сотрудника банка так и не поступил. Запрос подавался в 9-00 по МСК. Так что, ни о каком предельно срочном получении карты все же речи нет. А обещали одобрить и доставить за 3 часа. Тут, видимо, как повезет.

Снятие без комиссии

Операции переводов приравниваются к обналичиванию. Кроме того, на такие транзакции согласно тарифу назначается повышенный процент. Но это стандартные условия всех банков, поэтому подводным камнем карты “100 дней без процентов” Альфа-Банка параметры обналичивания не назвать.

Обслуживание стоит 590 рублей

Если вы не хотите сразу активировать карту, говорите это курьеру или менеджеру при получении пластика. Стандартно сотрудник проводит активацию по умолчанию.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Подводные камни кредитной карты Альфа банк “100 дней без процентов”

Теперь обобщим все сказанное выше и соберем все подвохи и подводные камни продукта воедино:

Частые вопросы

В чем разница между именной и неименной карточкой Альфы? На именной нанесены ваши данные, поэтому на ее изготовление банк тратит 1-3 дня. На неименной ваших данных не будет, она сразу регистрируется на вас при выдаче. По функционалу никаких отличий нет. По ним устанавливаются более весомые лимиты, также фиксируется более низкая комиссия за операции снятия наличных при превышении 50000 рублей за месяц. Но и плата за обслуживание по таким продуктам выше - до 3490 или 6490 в год соответственно. В чем подвох льготного периода карты “100 дней без процентов”? По карте установлен честный грейс без подвоха. Он стартует с первой расходной операции по кредитному счету. Если заемщик не совершает просрочки и гасит долг полностью до окончания грейса, Альфа не начисляет проценты. Есть ли подводные камни по бесплатному обналичиванию? Вы можете снимать в банкоматах любых банков суммарно до 50000 рублей в месяц без комиссии. За превышение лимита банк будет брать плату в 5,9%, мин. 500 рублей за каждую операцию. Грейс на обналичивание действует, но вне грейса ставка по таким транзакциям серьезно повышена. Правда ли, что для получения карты достаточно только паспорта? “100 дней без процентов” выдается по паспорту, по паспорту и второму документу или по паспорту плюс 2-НДФЛ. Чем шире пакет документов, тем ниже ставка, тем выше лимит и вероятность одобрения.Комментарии: 6

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Снятие без комиссии 50000₽ в месяц. А это календарный месяц? Или фактический? (т.е. могу снять 29 мая и 3 июня или второй раз только через 31 день?

Ирина, здравствуйте. Снимать до 50 000 рублей бесплатно можно в течение календарного месяца. Условие действует при снятии наличных без комиссии в любых банкоматах, в банкоматах АО «АЛЬФА-БАНК» и партнеров. Комиссия за выдачу наличных более 50 000 рублей в месяц взимается с суммы разницы и составляет 5,9%, минимум 500 рублей.

Любовь, добрый день. Если вы полностью погасите задолженность до истечения льготного периода, проценты начисляться не будут. А новый льготный период будет отсчитываться с момента оплаты следующей покупки, снятия наличных или совершения денежного перевода.

Хорошая статья, всё ясно и понятно. Автор молодец!

Кредитная карта «Альфа-Банка» «100 дней без %» появилась на рынке очень давно и уже успела пережить множество конкурентов. Периодически «Альфа» запускает рекламную кампанию этой карточки, и она всегда находит новых поклонников. Рецепт её успеха прост, льготный период кредитования в 100 дней – это действительно довольно много. Именно из-за такого длинного грейс-периода кредитка «Альфы» конкурирует скорее с обычными потребительскими кредитами, а не с кредитными картами других банков. Грейс «Альфы» больше похож на рассрочку.

Помимо этого у кредитки «Альфы» есть ещё одно уникальное свойство: с нее можно снимать наличные в банкомате без комиссии и с сохранением льготного периода кредитования.

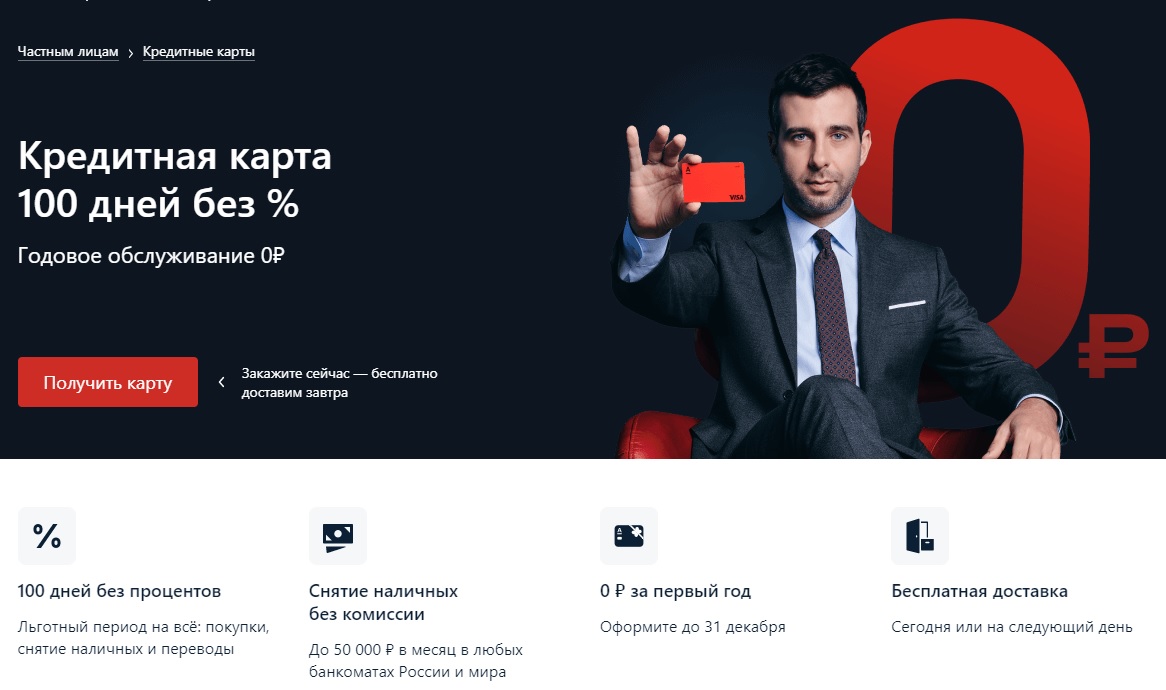

Сегодня мы, как и обещали, подробно рассмотрим, что же предлагает кредитка «Альфа-Банка» «100 дней без %». Вот как выглядит реклама карточки на сайте:

Кредитная карта Альфа-Банка 100 дней без %. Достоинства

1. Недорогое обслуживание.

Обслуживание кредитной карточки «100 дней» MasterCard Standard или Visa Classic в зависимости от наличия пакета услуг или активной дебетовой карты стоит от 590 до 1490 руб./год:

Если заказать карту «100 дней без %» по специальной ссылке, то первый год обслуживания будет бесплатным, а далее от 590 руб.

При получении карточки Маринки в офисе могут говорить, что ничего не знают о такой акции, однако все работает. Их можно не слушать, первый год будет бесплатным.

Кредитка «100 дней без %» может быть и более высокой категории (у таких карт кредитный лимит больше), Карточки категории Gold стоят уже от 2990 руб./год, Platinum – от 5490 руб./год.

Действующим клиентам банк может сделать персональные предложения. Например, уменьшить плату до минимальной 590 руб./год, отменить комиссию за предстоящий год, подключить повышенный кэшбэк на несколько месяцев. При этом, вы можете вообще не совершать обычных покупок по своей карте, а просто ежемесячно снимать в банкомате по 50 000 руб./мес. и к сотому дню аккуратно гасить задолженность.

2. Льготный период 100 дней.

У кредиток «Альфы» так называемый нечестный грейс-период, т.е. при окончании льготного периода нужно выводить кредитку в 0. «Нечестный» – не значит, что «Альфа» где-то мухлюет, просто сложилась такая терминология.

Льготный период в 100 дней начинается с даты, следующей за датой совершения первой покупки после оформления карточки (с момента фактического списания денег со счета, это может быть также списание комиссии за годовое обслуживание карты), а дальше после первой покупки с момента полного гашения предыдущей задолженности.

Соответственно, у последующих покупок льготный период будет всё короче и короче. Если совершить покупку, скажем, на 90-й день после первой, то льготный период у неё будет всего 10 дней.

Чтобы жизнь мёдом не казалась, «Альфа» ещё требует внутри льготного периода вносить минимальные платежи, составляющие 3-10% от суммы задолженности на дату расчёта минимального платежа, минимум 300 рублей.

Датой расчёта минимального платежа является дата заключения договора. На внесение минимального платежа даётся 20 дней. Если дата окончания платежного периода выпадает на нерабочий день, то она переносится до первого рабочего дня. Погасить кредит досрочно можно в любой день без каких-либо дополнительных заявлений, нужно просто внести необходимые денежные средства на карточку.

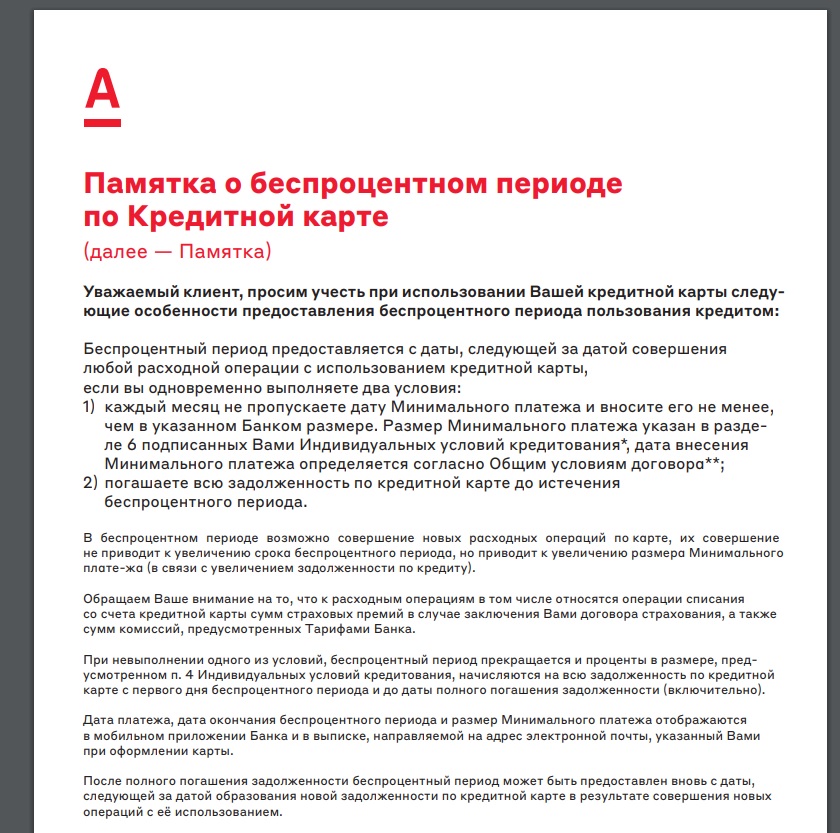

На сайте банка можно найти памятку, которая разъясняет грейс «Альфы».

На первый взгляд схема выглядит сложной и запутанной, нужно просто немного привыкнуть, тем более, что все даты и необходимые суммы платежей можно посмотреть в «Альфа-Клике» (интернет-банке «Альфы»).

Если по кредитке «Альфы» не погасить долг вовремя или не внести вовремя минимальный платеж, то льготный период действовать не будет, и «Альфа» начислит проценты за пользование кредитом за весь срок.

Грейс-период у «Альфы» распространяется также и на снятие наличных в банкомате, собственно, у «Альфы» вообще на все операции распространяется льготный период кредитования. К тому же с кредитки «100 дней без процентов» можно снимать до 50 000 руб./мес. в банкомате без комиссии и в грейс (на сумму превышения установлена неслабая комиссия в 5,9%, минимум 500 руб., в т.ч. и за «квази-кэш»).

На квази-кэш операции не распространяются условия бескомиссионного снятия наличных до 50 000 руб./мес. (снять 50 000 руб. без последствий в рамках лимита можно только в банкоматах).

А вот выгоду от ежемесячного снятия 50 000 руб. с кредитной карты «100 дней без %» и размещения их на накопительной карте или вкладе мы уже посчитали (получилось около больше 7000 руб. за год), но расскажем об этом подробнее в следующей статье.

Во время пандемии коронавируса «Альфа-Банк» перестал выставлять минимальные платежи по кредитным картам, так что внутри длинного грейса не надо было вносить никакие деньги. Однако постепенно необходимость внесения минимальных платежей возвращается, причем логику данного процесса понять трудно. У кого-то минимальные платежи появились только по старым картам, у кого-то по новым. Чтобы случайно ничего не пропустить и не вылететь из грейса, лучше уточнить этот момент самостоятельно по каждой своей карте в мобильном приложении «Альфа-Банк».

3. Необязательное предоставление справки 2-НДФЛ.

Для получения кредитки «Альфа-Банка» не обязательно предоставлять справку 2-НДФЛ. Кредитный лимит до 200 000 руб. могут налить и без неё, достаточно паспорта и одного документа на выбор (СНИЛС, загранпаспорт, ИНН). Однако 2-НДФЛ – это всё-таки «любимый» документ всех кредитных организаций, а для повышенных лимитов — обязательный:

4. Карту удобно пополнять.

Помимо собственных банкоматов, кредитку «Альфы» можно без комиссии пополнить в терминалах «МКБ», банкоматах «УБРиРа», «Открытия», «Газпромбанка», «Промсвязьбанка».

Также кредитку «Альфы» можно пополнить без комиссии с карт других банков через собственный сервис. Лимит одной операции 100 000 руб., дневной – 150 000 руб. Важно убедиться, что банк-эмитент карты-донора не списывает комиссию за подобные стягивания.

Гасить кредит межбанком, естественно, тоже можно, делать это нужно из кредитных организаций, у которых есть бесплатный межбанк.

Никогда не откладывайте гашение кредита на последний день, мало ли какие непредвиденные ситуации могут возникнуть. Например, банкомат может сломаться в момент внесения денежных средств, или именно в этот день будут проблемы с С2С-переводами, или межбанк из другой кредитной организации задержится.

5. Можно настроить лимиты.

В интернет-банке «Альфы» можно настроить различные лимиты на операции, например, на снятие наличных, на операции в интернете, на сумму одной покупки, можно также ограничить географию использования карточки.

6. Бесплатный перевыпуск.

В случае повреждения карточки, утраты ПИНа, необходимости изменения имени на карточке, «Альфа» перевыпустит кредитку «100 дней без %» бесплатно. А вот если потерять карточку, то перевыпуск обойдётся в 290 руб.

7. Поддержка Apple Pay, Samsung Pay, Android Pay.

Кредитку «Альфа-Банка» «100 дней без %» можно оставить дома и расплачиваться в магазинах с помощью смартфона. «Альфа» поддерживает и Apple Pay, и Samsung Pay, и Android Pay.

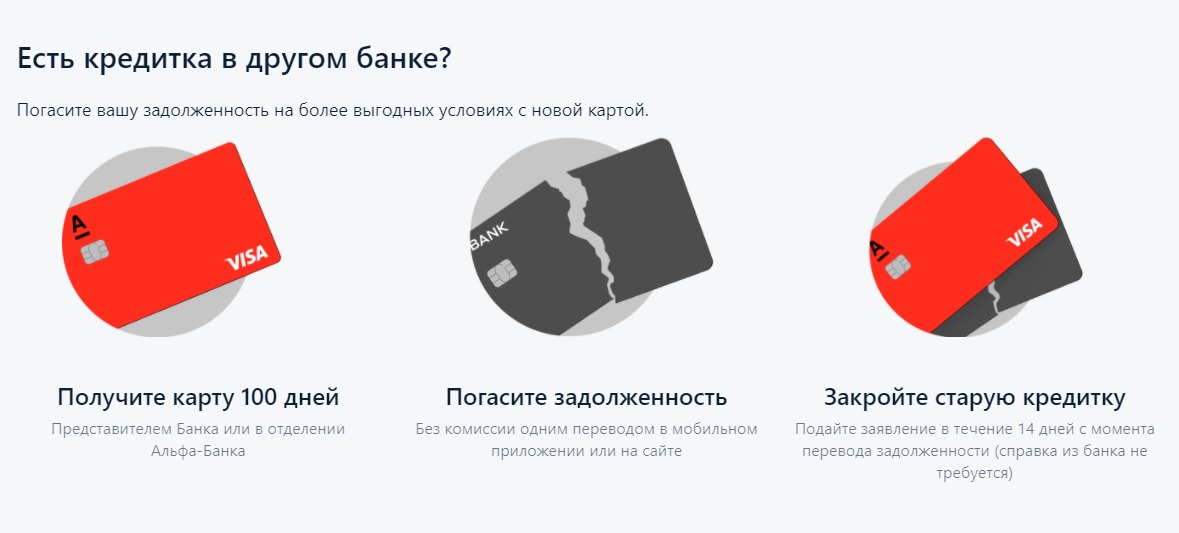

8. Рефинансирование кредиток других банков.

С помощью кредитной карты «100 дней без %» от «Альфа-Банка» можно погасить задолженность по кредитным картам других банков:

Технически процедура гашения задолженности по кредитке другого банка представляет собой C2C-перевод с кредитки «Альфа-Банка» на карту стороннего банка с помощью сервиса на сайте «Альфы» или мобильного приложения:

На данную операцию будет распространяться льготный период до 100 дней, комиссия не будет списана, если в течение 14-ти дней после такого перевода закрыть кредитку стороннего банка.

Кредитный лимит закрываемой карты должен быть больше или равен сумме перевода. Лимит на один перевод до 800 000 руб. (что довольно много, т.к. стандартный лимит на перевод с карты на карту составляет максимум 100 000 руб. за раз). В год так можно сделать не более 3-х раз. Если не закрыть кредитку стороннего банка, то «Альфа» об этом узнает (т.к. будет сама смотреть кредитную историю) и спишет комиссию за перевод согласно тарифам.

9. Можно попросить увеличить кредитный лимит.

Если вам нужен более высокий кредитный лимит по карте, то в чате можно попросить его увеличить, частенько его повышают без предоставления каких-либо дополнительных документов. Попытка — не пытка :)

Оптимальным кредитным лимитом для получения максимальной выгоды от ежемесячного снятия 50 000 руб. и размещения их на накопительной карте является сумма в 150 000-200 000 руб.

Кредитная карта Альфа-Банка 100 дней без %. Недостатки

1. Карту могут не одобрить.

Кредитную карту «Альфа-Банка» «100 дней без %», как и любую другую кредитную карту, могут не одобрить. Причём отказать в кредитке могут даже после того, как курьер её фактически вам привезет. Дело в том, что окончательное принятие решения со стороны банка в выдаче карты происходит только после проверки предоставленных оригиналов документов. В памятке по кредитной карте написано, что ИП, а также работникам индивидуальных предпринимателей кредитку «Альфа» не даст. Но, как вариант, можно попробовать указать вымышленное место работы. Частенько «Альфа-Банка» не проверяет эти данные, особенно если запрашивать кредитный лимит до 100 000 руб.

2. Отсутствие кэшбэка.

Кэшбэк у карточки «100 дней без %» не предусмотрен. Поэтому совершать повседневные покупки по этой карте не совсем целесообразно. А вот для крупных покупок или для трат в категориях, за которые обычно банки кашу не наливают или наливают очень мало, кредитка «Альфы» с большим грейс-периодом будет весьма кстати. Я имею в виду, например, покупку страховки, оплату стоматологической клиники, телекоммуникационных услуг, налогов, и т.д.

3. Навязывание страховок.

На что только не пойдут банковские Маринки, чтобы подключить клиенту какие-нибудь дополнительные услуги, например, страховку, и получить за это бонус. Отзывы о том, как счастливые обладатели кредитки «100 дней без %» случайно узнавали, что они ещё и счастливые обладатели страховки, встречаются довольно часто.

После оформления карты на всякий случай уточните на горячей линии, не подключили ли вам страховку. «Альфы» подключает страховку к карте «100 дней без %» практически всем, однако скандалить в офисе не стоит, эта страховка легко отключается на горячей линии или через чат.

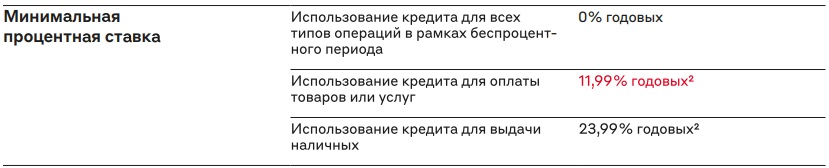

4. Высокие проценты по кредитной карте.

Запомните, процентная ставка по кредитной карте вас волновать не должна, поскольку кредитными картами можно пользоваться только в льготный период, иначе это очень невыгодно, у «Альфы» это невыгодно особенно.

По кредитке «100 дней без %» процентная ставка определяется индивидуально и начинается минимум от 11,99% годовых:

Очевидно, что вероятность минимальной ставки очень низкая.

5. Платное смс-информирование.

Услуга смс-информирования у кредитки «Альфа-Банка» платная, стоит 99 руб./мес. Если данная услуга не нужна, то ее можно не подключать:

6. Изменение условий.

Как и другие кредитные организации, «Альфа» оставила за собой право поменять условия по кредитке в любой момент.

7. Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у «Альфа-Банка» также имеются.

Вывод

Кредитка «Альфа-Банка» «100 дней без %» является достойной альтернативой обычному потребительскому кредиту благодаря длинному льготному периоду. Она вполне подойдёт для крупных нечастых покупок. Также она может быть полезна в качестве резервного кошелька на случай непредвиденных расходов.

Возможность снимать наличные в банкоматах без комиссии в грейс-период – это уникальное предложение на рынке кредитных карт.

Научиться правильно пользоваться грейс-периодом и не платить «Альфе» проценты вполне реально. Почаще заглядывайте в интернет-банк и проблем не возникнет. Пользоваться кредитками «Альфы» не в грейс крайне нежелательно.

Надеюсь, наша статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Узнай больше о нашем кибер-сообществе в телеграм-канале @cybermasters, где уже более 1000 материалов, или в нашем телеграм-боте @cybermastersbot

Читай наши советы и консультируйся на Яндекс.Кью совершенно бесплатно!

Читайте также: