Как открыть эскроу счет в сбербанке онлайн пошаговая инструкция через телефон

С появлением в России рынка новостроек недвижимость приобреталась по схеме «утром деньги, вечером стулья». Отдаешь деньги застройщику и с волнением ждешь: построят дом или нет. Но с 1 июля 2019 года игры в эту русскую рулетку закончились — запустилась новая обязательная модель финансирования жилищного строительства с использованием эскроу-счетов ( ФЗ №151 ).

Зачем это нужно, как это работает и что изменилось для покупателей — расскажем в статье.

Что такое эскроу-счет и зачем он нужен при покупке квартиры в новостройке

Эскроу-счет — это специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком. Застройщик получает деньги за недвижимость только после сдачи дома в эксплуатацию в срок, указанный в проектной декларации.

Если застройщик не сдаст дом вовремя, средства со счета будут возвращены покупателю. Но и забрать свои деньги с эскроу-счета в любой момент покупатель не сможет — только если застройщик не выполнил условия, зафиксированные в договоре, заключенном при открытии эскроу-счета.

В первую очередь новая модель была утверждена на государственном уровне для защиты интересов и финансовой безопасности дольщиков — при затянувшейся стройке или банкротстве застройщика покупатель гарантированно получит свои деньги обратно.

В каком банке можно открыть эскроу-счет

Только в том банке, на чьи средства возводится объект недвижимости, то есть, обеспечивающего проектное финансирование. Он и становится держателем эскроу-счетов всех дольщиков в строящемся доме. Если застройщик возводит дом на собственные средства, он сам выбирает банк-эскроу-агента из списка банков, уполномоченных ЦБ, на открытие счетов эскроу.

В каком банке можно получить ипотечный кредит

В любом. Покупатель может взять ипотечный кредит в банке с выгодными для себя условиями, а эскроу-счет открыть в банке, который застройщик выбрал в качестве эскроу-агента.

Как происходит покупка квартиры в ипотеку с использованием эскроу-счета

Схема достаточно простая. Покупатель подает заявку в банк на получение ипотечного кредита и после одобрения заключает с застройщиком договор долевого участия, в котором прописано, что расчет между покупателем и продавцом пройдет с использованием эскроу-счета.

Затем ДДУ регистрируют в Росреестре, а покупатель бесплатно открывает эскроу-счет в банке. Банк в этом случае — независимая сторона, посредник и гарант финансовой безопасности покупателя.

Как открыть эскроу-счет при покупке квартиры в ипотеку

Для открытия эскроу-счета нужно заключить договор между покупателем, застройщиком и банком, в котором этот счет открывается.

В Сбербанке подписать договор счета эскроу и открыть счет эскроу можно без посещения офиса — в мобильном приложении за несколько секунд.

Банк, выдавший ипотечный кредит, безналичным расчетом переводит средства (первоначальный взнос и сумму кредита) на эскроу-счет. После этого ни застройщик, ни покупатель не имеют доступа к средствам.

Лишь после введения новостройки в эксплуатацию банк переводит средства с эскроу-счета застройщику.

Быстро, удобно и безопасно провести расчет за недвижимость и оформить регистрацию права собственности можно с помощью услуг «Сервис безопасных расчетов» и «Электронная регистрация права собственности»

Что будет, если обанкротится банк, в котором открыт счет эскроу

Деньги вернутся обратно к покупателю. Средства, размещённые на счетах эскроу, страхуются Агентством по страхованию вкладов, но в размере суммы, не превышающей 10 млн рублей. То есть, если ваша квартира стоит больше 10 млн рублей или вы покупаете несколько квартир в одном доме с несколькими счетами эскроу, вернуть вы сможете только 10 млн рублей ( ФЗ №177, ст.12.1 ).

Что будет, если обанкротится застройщик

Покупатель также получит свои деньги обратно и в полном объеме. Деньги будут сохранены на эскроу-счете и вернутся к покупателю и при банкротстве застройщика, и даже при задержке ввода объекта в эксплуатацию более чем на шесть месяцев.

Плюсы и минусы покупки квартиры в новостройке с использованием эскроу-счета

➕ Гарантия финансовой безопасности покупателей — самая главная цель этой модели расчета между покупателем и продавцом недвижимости. Теперь, приобретая квартиру в новостройке, дольщики могут спокойно ждать сдачи дома в эксплуатацию, не беспокоясь о том, на что тратятся их деньги. В любом случае покупатель получит либо свою недвижимость, либо вложенные в покупку средства.

➕ Открытие и обслуживание счета эскроу бесплатно для покупателя недвижимости.

➖ Рост цен на недвижимость. Если раньше застройщики возводили дома на средства дольщиков, то теперь им приходится это делать или на собственные средства, или через проектное финансирование — то есть брать кредит на строительство в банке. Обслуживание кредита и выплаты процентов банку застройщики могут компенсировать повышением стоимости продаваемых квартир.

➖ Лимит на сумму возвращаемых средств в случае банкротства банка. Вернуть деньги покупатель сможет, но до 10 млн рублей. И если этой суммы хватит на покупку квартиры в регионах, то трехкомнатная квартира в центре Москвы будет стоить дороже, так что риски у покупателя остаются.

➖ Деньги на счету заморожены, а стоимость недвижимости растет. И если через два года застройщик не выполнит свои обязательства, а цены на недвижимость поднимутся, купить такую же квартиру на возвращенные деньги уже не выйдет.

➖ Если застройщик нарушил договоренности, деньги возвращаются только со счёта эскроу. При покупке квартиры в ипотеку, выплаченные банку проценты за время постройки дома — расходы покупателя, которые он вернуть не сможет. Учитывая, что среднее время постройки дома 1,5-2 года — это может составить около 20% от стоимости объекта при минимальном первоначальном взносе.

Вы выбираете наиболее подходящий способ формирования договора счёта эскроу: автоматически в своей CRM-системе через API Эскроу или в Сбербанк Бизнес Онлайн

Договор счёта эскроу дольщик подписывает в мобильном приложении в один клик и удалённо пополняет счёт

В Витрине счетов эскроу в Сбербанк Бизнес Онлайн будет доступна вся информация по счёту и актуальные остатки денежных средств

Вам может пригодиться

Вам может пригодиться

Предлагаем Застройщикам стать Партнером Банка по счетам эскроу и информированию клиентов об их условиях

Ответим на все вопросы об открытии счёта эскроу

Подробная информация

Подробная информация

Подробная информация

Договор счёта эскроу состоит из Общих и Индивидуальных условий договора счёта эскроу. Общие условия размещены на сайте банка, Индивидуальные условия заполняются по каждой сделке отдельно (ознакомиться с документами по ссылке)

Договор счёта эскроу состоит из Общих и Индивидуальных условий договора счёта эскроу. Общие условия размещены на сайте банка, Индивидуальные условия заполняются по каждой сделке отдельно (ознакомиться с документами по ссылке)

Дольщику (физическому лицу) достаточно иметь при себе паспорт. Если счёт эскроу будет открывать представитель, то необходима доверенность от дольщика.

Если дольщик – юридическое лицо, которое на момент оказания услуги не является клиентом банка, то кроме вышеуказанных документов необходимо представить полный пакет правоустанавливающих документов.

Дольщику (физическому лицу) достаточно иметь при себе паспорт. Если счёт эскроу будет открывать представитель, то необходима доверенность от дольщика.

Если дольщик – юридическое лицо, которое на момент оказания услуги не является клиентом банка, то кроме вышеуказанных документов необходимо представить полный пакет правоустанавливающих документов.

Нет. Оплата осуществляется по всем счетам эскроу единовременно, после выполнения обязательств застройщиком и предоставления подтверждающих документов в банк.

Нет. Оплата осуществляется по всем счетам эскроу единовременно, после выполнения обязательств застройщиком и предоставления подтверждающих документов в банк.

Если договор долевого участия оформляется на несколько дольщиков, открывается несколько счетов эскроу?На каждый объект, выделенный в договоре долевого участия, открывается отдельный счёт эскроу. Владельцем счёта является одно лицо. Кто из дольщиков будет депонентом по счёту эскроу от имени и в интересах всех дольщиков, определяется сторонами самостоятельно. Если при этом есть ипотечный кредит, то депонентом должен быть заёмщик или титульный (основной) созаёмщик.

На каждый объект, выделенный в договоре долевого участия, открывается отдельный счёт эскроу. Владельцем счёта является одно лицо. Кто из дольщиков будет депонентом по счёту эскроу от имени и в интересах всех дольщиков, определяется сторонами самостоятельно. Если при этом есть ипотечный кредит, то депонентом должен быть заёмщик или титульный (основной) созаёмщик.

Возможно ли зачисление субсидий на счёт эскроу, в т.ч. материнского капитала?Да, зачисление возможно. Порядок использования/перечисления данных средств необходимо уточнить в органах, предоставляющих субсидию.

Да, зачисление возможно. Порядок использования/перечисления данных средств необходимо уточнить в органах, предоставляющих субсидию.

Сбербанк запустил сервис удаленного открытия эскроу-счетов для дольщиков. Недавно состоялась первая сделка с использованием данной схемы. Об этом сообщили в пресс-службе кредитной организации.

Открыть эскроу-счет можно в мобильном приложении Сбербанка. Для этого застройщик, у которого покупается квартира, подписывает договор эскроу-счета. После чего документ появляется в приложении, дольщику необходимо отсканировать полученный от застройщика QR-код или найти в приложении договор в поисковой строке по слову «эскроу», ознакомиться с ним и подписать его в один клик. Недавно в банке состоялась первая полностью удаленная сделка оформления счета эскроу застройщиком (компания «Брусника») и покупателем.

«Этот важный цифровой сервис в разы сокращает время заключения сделки, обеспечивая при этом ее безопасность. Обе стороны — застройщик и покупатель жилья — могут подписать договор счета эскроу дистанционно. Это особенно актуально в текущей ситуации, когда в ряде регионов сохраняется режим самоизоляции», — отметил директор управления торгового финансирования Сбербанка Евгений Кравченко.

Планируется, что данный сервис будет способствовать росту числа новых сделок с применением механизма эскроу. Сейчас в Сбербанке открыто 56 тыс. счетов эскроу физических лиц на сумму 210 млрд руб.

Система эскроу-счетов на обязательной основе для приобретения строящегося жилья начала использоваться в России с лета 2019 года для увеличения безопасности сделок с незаконченными строительством новостройками.

Суть системы — в создании частным инвестором (дольщиком) специализированного счета в банке для заморозки средств на этом счете вплоть до заключения договора о долевом участии и обеспечении сохранности средств инвестора до окончания строительства дома, который возводится на отдельный, предоставляемый банком застройщику заем в рамках проектного финансирования.

По данным Минстроя РФ, до начала пандемии COVID-19 в России с использованием счетов эскроу строилось 29,3 млн кв. м.

С июля 2019 года застройщики обязаны использовать счета эскроу для расчетов с дольщиками. Сегодня девелоперы еще продают новостройки, строительство которых было начато до принятия поправок в ФЗ-214. Но скоро схема взаиморасчетов через эскроу-счета станет единственно возможной в сделках по ДДУ.

Эта схема была введена для того, чтобы исключить ситуации с обманутыми дольщиками, которые до сих пор являются бичом нашего рынка недвижимости. Теперь, даже если застройщик бросит стройку и обанкротится, средства покупателя останутся в целости и сохранности в банке.

Сейчас мы расскажем, зачем нужен счет эскроу при покупке квартиры в новостройке, на что имеет право его держатель и может ли он отозвать свои деньги обратно.

Счет эскроу: что это и зачем нужен при ДДУ

Счет эскроу — это счет в банке, который удобно использовать для передачи денег застройщику в сделках по ДДУ. Дольщик переводит на счет деньги, а банк блокирует их, чтобы впоследствии передать застройщику.

Средства дольщика контролируются банком до тех пор, пока застройщик не сдаст дом в эксплуатацию. Сразу после этого участник долевого строительства получает ключи, а застройщик — деньги со счета.

Использование эскроу гарантирует:

- сохранность денежные средства;

- минимизацию рисков возможных злоупотреблений.

Особенности эскроу при долевом участии:

- в строительстве используются кредитные средства, а не деньги дольщика;

- банк гарантирует сохранность денежных средств дольщика;

- деньги дольщика на счете эскроу застрахованы.

Как открыть счет эскроу

Вы нашли подходящую квартиру в новостройке и заключили с застройщиком договор долевого участия. В договоре будет указан банк, в котором застройщик берет кредит на строительство.

Вы обращаетесь в этот банк с заявлением на открытие эскроу счета. После чего между банком, застройщиком и вами как дольщиком заключается трехсторонний договор.

Внимание! Банк не начисляет проценты на средства счета эскроу.

Перевести деньги в банк можно сразу после подписания соглашения, но не позже трех месяцев со дня открытия счета эскроу. Банк «заморозит» ваши средства до окончания строительства.

Деньги со счета эскроу не пропадут

Денежные средства, вложенные дольщиком на счет эскроу, имеют максимальную защиту. Их нельзя конфисковать, они не могут быть арестованы или служить обеспечением, даже в делах самого дольщика.

Если банк, в котором открыт эскроу счет, обанкротится, то денежные средства перейдут на аналогичный счет в другой финансовой организации или будут полностью возмещены.

Внимание! Сумма возмещения средств по страховке — не более 10 млн рублей.

В случае, когда банкротство грозит девелоперской компании, банк найдет возможность для завершения строительства или вернет деньги дольщику в полном объеме.

Как вернуть деньги с эскроу счета

Вы можете вернуть свои деньги с эскроу счета, но для этого нужны законные основания. Причина «взял и передумал покупать квартиру» таким основанием не является.

Основания для возврата денег:

- расторжение ДДУ по причине срыва сроков передачи квартиры дольщику;

- взыскание банком залогового имущества с застройщика;

- признание застройщика банкротом;

- ликвидация компании застройщика.

Расторжение договора фиксируется в Росреестре. В течение пяти дней в банк, где открыт эскроу счет, направляется уведомление. После этого вы можете вернуть свои деньги.

Поэтапного открытия не будет

Застройщики уже некоторое время настаивают на досрочном использовании средств эскроу счетов: в Госдуме рассматриваются поправки в закон, касающиеся поэтапного раскрытия счетов эскроу.

Предлагается такая схема: построен дом на 30% — застройщику переводится первая часть суммы, готовность 60% — вторая. Оставшиеся средства банк «размораживает» после окончания строительства.

Но, несмотря на поддержку Минстроя, новые поправки в закон пока не приняты. По мнению экспертов, в лучшем случае застройщикам разрешат использовать средства эскроу, когда до завершения строительства останется не более трех месяцев.

Разбираем специфику продаж иногородним и иностранцам в условиях тотального карантина и методы дистанционного открытия эскроу-счетов.

Ирина Корсун

Read more posts by this author.

Ирина Корсун

В условиях изоляции девелоперам стало сложнее продавать — рынок уже месяц обсуждает, как перевести продажи в онлайн, ЦБ разрешил открывать счета без физического посещения банка, а мы в Profitbase выпустили два сервиса для перевода бронирования и оформления сделок с недвижимостью в онлайн-среду.

Но продавать иностранцам и иногородним было непросто и до карантина. Как не потерять этот потребительский сегмент в текущих реалиях — рассказал директор по управлению проектами и инвестициями ГК «Ёлка Девелопмент» Максим Марков.

- «Счёт Эскроу означает любой Счёт Эскроу, открытый на основании Договора Счёта Эскроу».

- «Договор Счёта Эcкроу означает любой договор Счёта Эскроу между Кредитором в качестве эскроу-агента, Заемщиком в качестве бенефициара и Участником Долевого Строительства в качестве депонента, который заключается в связи с заключением Договора Долевого Участия между Заёмщиком в качестве застройщика и таким участником долевого строительства в отношении площадей Объекта».

То есть в типовом договоре проектного финансирования банки пытаются не прямо, но прописать, что под счётом эскроу они считают счёт эскроу открытый именно в их банке. Любой счёт эскроу открытый в другом банке, согласно условиям типового договора, не является таковым.

Почему это важно — средства дольщика, размещённые на счёте эскроу в другом банке, не учитываются при расчёте ставки кредита, которая зависит от количества денежных средств, размещенных на счетах эскроу в Банке-Кредиторе.

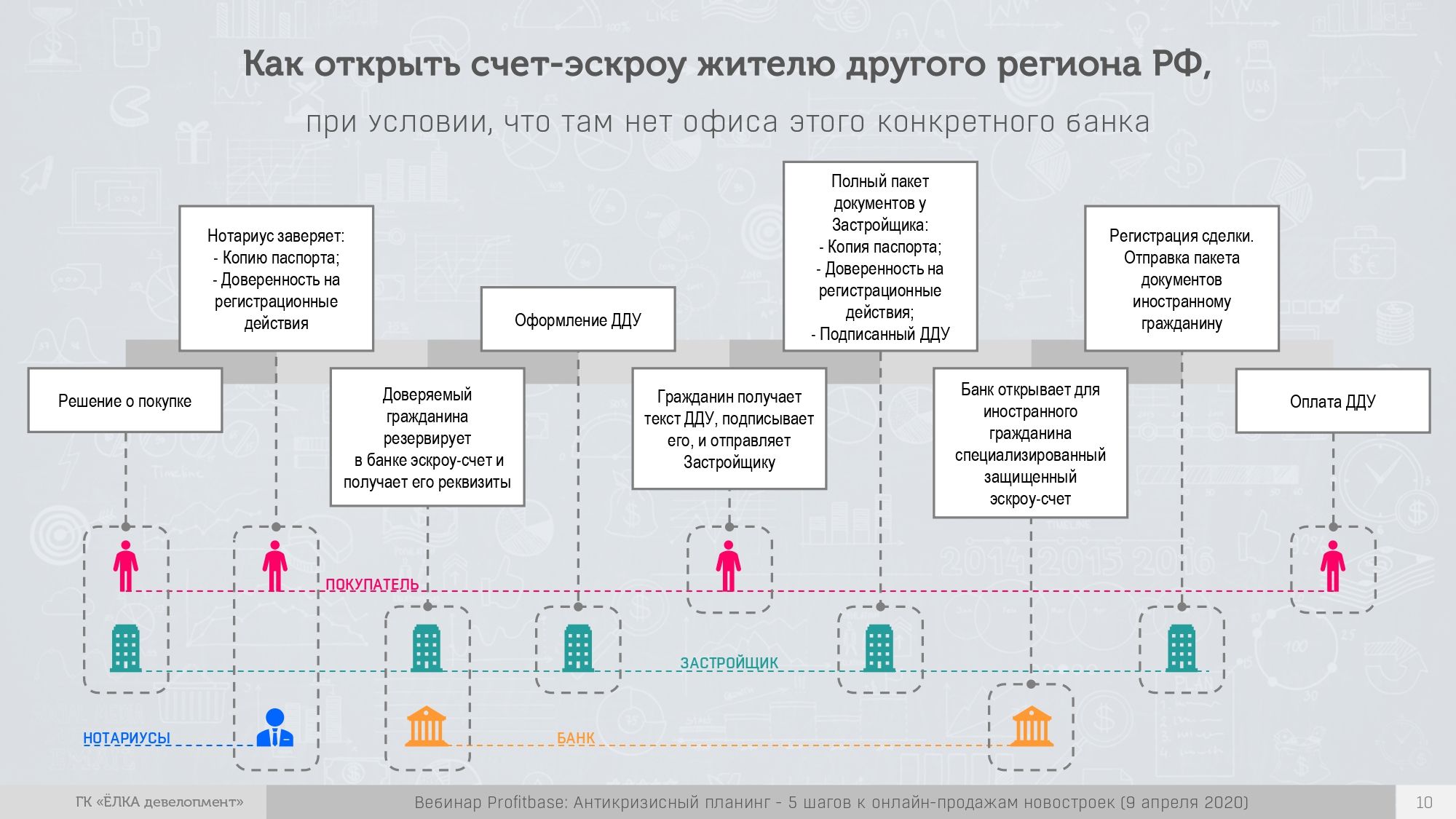

2. Как открыть эскроу-счёт жителю другого региона РФ в конкретном банке, если в регионе нет его отделений

Мы поняли, что нам нужно открывать счета эскроу в том банке, который дал нам проектное финансирование. Но что делать, если отделения этого банка есть не во всех регионах?

Итак, у нас есть покупатель из региона N, в котором нет отделения нашего банка, а нам нужно открыть для него счёт.

В чём проблема?

Проблема в идентификации гражданина — без личного присутствия открыть эскроу-счёт невозможно. А лично прийти ему некуда, потому что отделений банка в регионе нет.

Что делать?

Чтобы дистанционно открыть счёт понадобятся:

- Нотариально заверенная копия паспорта гражданина.

- Нотариально заверенная доверенность на открытие счёта-эскроу и совершение регистрационных действий.

- Отработанная технология документооборота (схема ниже).

Схема документооборота для дистанционного открытия счёта-эскроу:

3. Как открыть счёт-эскроу гражданину СНГ в российском банке, если границы закрыты

С гражданами стран СНГ ситуация сложнее.

Во-первых, эта история повторяет предыдущую — сохраняется проблема идентификации. Даже если в стране есть банк, который предоставил вам проектное финансирование, юридически это не поможет. Человек, пришедший и идентифицированный Альфа Банком Казахстан не является в этот момент идентифицированным Альфа Банком РФ.

Во-вторых, человек находится в юрисдикции другого государства, и если он отправит вам документы и доверенность — при пересечении границы они потеряют юридическую силу.

Резюмируем, в чём проблема:

- Без личного присутствия гражданина открыть эскоу-счёт невозможно.

- Гражданин не может находиться на территории РФ.

- Гражданин находится в юрисдикции другого государства.

- Банки и нотариат работают в юрисдикции другого государства.

Что делать?

В этом случае для дистанционного открытия счёта понадобятся:

- Нотариально заверенная копия паспорта на территории РФ.

- Нотариально заверенная на территории РФ доверенность на открытие счёта-эскроу и совершение регистрационных действий.

- Отработанная технология документооборота (схема ниже).

Технология документооборота очень похожа, но в ней у нас два нотариуса:

в первую очередь человек идёт к нотариусу в своей стране и заверяет документы, а затем в России другой нотариус заверяет переводы этих документов. Дальше ситуация выглядит примерно так же, как удалённое открытие счёта во втором сценарии, только по времени все этапы тянутся немного дольше.

Цифровая сделка — это прекрасно. Но пока рынок не может полностью перейти в онлайн.

В каких точках цикла сделки никогда не обойтись без оффлайна:

1. Банк. В России на днях могут начать онлайн-идентификацию, но если клиент из СНГ — пока покупателю всё равно нужно физически посещать отделение банка. Он в любом случае должен идентифицировать человека.

2. Нотариус. Человек в любом случае должен к нему физически прийти, чтобы оформить доверенность на открытие счёта и заверить документы.

Статья подготовлена по материалам доклада директора по управлению проектами и инвестициями ГК «Елка Девелопмент» Максима Маркова на онлайн-конференции Profitbase «5 шагов к онлайн-продажам новостроек». Смотреть запись конференции →

Читайте также: