Как купить однодневные облигации втб в приложении мои инвестиции

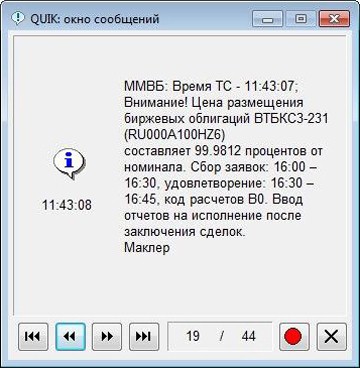

Основные сведения о размещении однодневных облигаций: название, цена, время для подачи заявок, код расчетов. Скриншот торгового терминала QUIK Основные сведения о размещении однодневных облигаций: название, цена, время для подачи заявок, код расчетов. Скриншот торгового терминала QUIK

У меня нет данных о том, как ВТБ использует полученные деньги, но вряд ли банк делает это себе в убыток. Нам важнее то, что однодневные облигации подходят, чтобы временно разместить свободные деньги на брокерском счете, — это называется парковка. Правда, есть нюансы.

Как это работает

Однодневные облигации — это дисконтные облигации. У них нет купона, но они размещаются по цене ниже номинала, а погашение происходит по номиналу. Это и дает доход.

Например, облигация ВТБ КС-3-233 размещалась за 99,9812% номинала , или 999,812 ₽. При погашении на следующий день выплата составила 1000 ₽. Доход инвестора в идеальном случае — 19 копеек с одной облигации за день. Это немного, но лучше, чем ноль.

Размер дисконта немного отличается у разных облигаций. По данным «Финмаркета», 13 мая ВТБ предлагал купить облигации КС-3-194 за 99,9805% номинала , а 9 июля за КС-3-234 просили 99,9821% номинала.

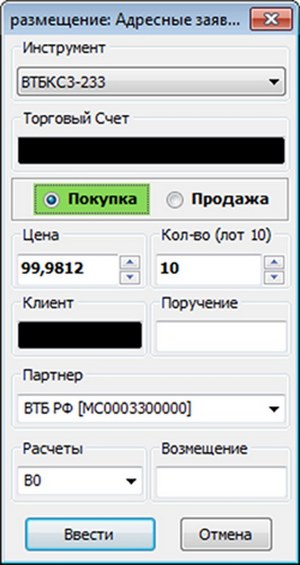

Такие облигации можно купить у эмитента при размещении в режиме адресных заявок. Это можно сделать через торговый терминал, например QUIK, или позвонив брокеру. В одном лоте 10 облигаций.

Так выглядит покупка однодневных облигаций в режиме адресных заявок. Скриншот торгового терминала QUIK Так выглядит покупка однодневных облигаций в режиме адресных заявок. Скриншот торгового терминала QUIKЗаявки принимаются с 16:00 до 16:30 с понедельника по четверг и с 15:00 до 15:30 в пятницу. Облигации появляются на счете в течение 15 минут после того, как закончится сбор заявок.

Погашение происходит автоматически на следующий день в 12:00, и деньги поступают на счет.

Если облигация размещена в пятницу, то ее погасят в понедельник. Дисконт у таких бумаг чуть больше, чем у обычных, так что можно заработать больше.

В чем польза

Можно разместить свободные деньги на день, а в случае с «пятничными» облигациями — до понедельника. Это бывает полезно тем, кто ищет инвестиционные идеи и хочет временно вложить свободные средства. Так деньги на брокерском счете принесут хоть какой-то доход.

Облигации не торгуются на вторичном рынке — значит, нет просадок цены и спреда между ценой покупки и продажи. Погашение происходит по номиналу.

Риск минимальный: вы даете деньги в долг на 1–3 дня. К тому же ВТБ — государственный банк, то есть вряд ли с ним что-то случится.

В чем минусы

Главный недостаток — доходность. Она меньше, чем у других облигаций: ВТБ КС-3-233 дает 6,85% годовых к погашению, ОФЗ — около 7%, облигации регионов и крупных компаний дают 8–8,5%. С дохода по однодневным облигациям взимается НДФЛ, из-за чего 6,85% превращаются в 5,96% годовых.

Брокерские комиссии снижают доходность вплоть до того, что возможен убыток.

Например, у моего брокера комиссия за сделку составляет 0,057% от оборота. Сюда включена и комиссия биржи.

Если бы я 8 июля 2019 года купил 100 облигаций ВТБ КС-3-233 по 99,9812% номинала, я бы вместе с комиссией заплатил 100 038,19 ₽. На следующий день, 9 июля, я бы получил 100 000 ₽ при погашении облигаций. Мой убыток составил бы 38,19 ₽.

Прежде чем покупать такие облигации, посчитайте, будет ли хоть какая-то выгода с учетом комиссии брокера и биржи. У всех брокеров комиссии разные, при этом не у всех брокеров может быть доступ к таким бумагам.

Кроме того, если вы решите вложиться в такие бумаги надолго, вам придется совершать операции каждый день. Это неудобно и больше подходит трейдерам, а не инвесторам.

Вердикт

Однодневные облигации могут пригодиться, если вы хотите ненадолго вложить свободные деньги на брокерском счете или ИИС. Риск таких операций минимальный.

Минус в том, что у подобных бумаг невысокая доходность, которая становится еще ниже из-за комиссии брокера. Расходы на сделку могут привести к убытку. Будьте внимательны и заранее все просчитывайте.

Раз в неделю пишем о самом важном из мира инвестиций

Подпишитесь на рассылку для инвесторов и получайте полезные разборы каждый понедельник.

Самое важное об инвестициях: куда вкладывать, а куда не стоит, как устроена биржа и финансовые инструменты, что нового на рынках и как дела у конкретных компаний.

Классическое инвестирование предполагает долгосрочный процесс. В особенности это касается акций, которые имеют повышенный риск и доходность, однако и большинство облигаций выпускается на срок не менее нескольких лет. Поэтому такие бумаги, как однодневные облигации, выглядят на первый взгляд довольно неожиданно. Однако они существуют.

Несколько слов про облигации

История появления

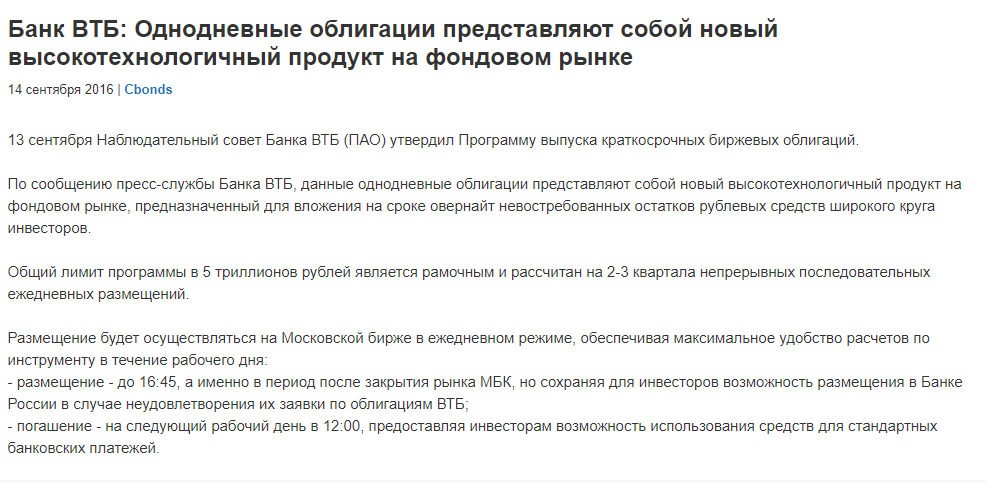

Впервые однодневные долговые бумаги на рынке появились в ноябре 2016 г. Эмитировал их банк ВТБ. Наблюдательным советом общий лимит на выпуск этих бумаг установлен пять триллионов рублей и рассчитан на несколько размещений. Производиться они будут ежедневно, при этом должны быть обеспечены удобства при расчете. В конце 2019 года ежедневный объем составлял 75 млрд. рублей.

Пресс-служба ВТБ представляет однодневные биржевые облигации как новый продукт для российского фондового рынка, ориентированный на самых разных инвесторов, и рассчитанный для краткосрочных вложений (1-3 дня) свободных средств на счетах клиентов.

Как купить однодневные облигации?

Купить однодневные облигации физическому лицу достаточно просто. С утра, часов в 10-11 московского времени, ВТБ объявляет о намерении выпустить однодневные облигации. Объявление о выпуске должно появиться в торговом терминале в разделе новостей:

Здесь видна общая сумма к размещению и количество размещаемых облигаций, цена 99,98% от номинала и доходность 5,53% годовых. С чем ее можно сравнить? С доходностью депозитов. В последнем случае даже среди ТОП-10 на момент статьи можно увидеть варианты около 7% годовых и даже чуть выше. Итого, доходность однодневных облигаций ВТБ депозитам проигрывает.

Заявки на приобретение однодневных выпусков принимаются с понедельника до четверга с 16:00 до 16:30 московского времени, а в пятницу с 15:00 до 15:30. Уже на другой день в 12:00 облигации погашаются и инвестору на его счет зачисляются причитающиеся деньги. Быстро и удобно.

А вот облигации ВТБКС3-231 дадут прибыль 19 копеек, но за одну ночь. Стоит уточнить, что продаются они лотами, в один лот входит 10 отдельных бумаг . Т.е. цена покупки будет близка к 10 000 рублей. Как купить однодневные облигации ВТБ через торговый терминал QUIK, показано в приложении ниже. В этом случае необходимо воспользоваться режимом адресных заявок.

Комиссии и налоги

Используя представленные данные, можно провести расчет параметров сделки по покупке однодневных облигаций ВТБКС3-231 с ценой 99,9812% от номинала.

| 1 лот = 10 000 рублей | Доход на 1 лот, руб. | Комиссия брокера, % | Комиссия брокера, руб. | Чистая прибыль, руб. (до уплаты НДФЛ) |

| Финам | 1.88 | 0,0354 | 3,54 | -1.66 |

| Сбербанк | 1.88 | 0,06 | 6,0 | -4.12 |

| ВТБ брокер | 1.88 | 0,00342 | 0,34 | 1,54 |

Отсюда следуют два простых вывода:

- Независимо от суммы сделки работать через сторонних брокеров на сроке в один день убыточно ;

- Улучшить ситуацию может покупка в пятницу на три дня. В этом случае прибыль будет в три раза больше (5.64 рубля), что позволит выйти в плюс у Финама и почти в ноль у Сбербанка. Но даже у Финама при трехдневном сроке получится лишь чуть больше 3% годовых.

По поводу налогов . Хотя купонный и дисконтный доход по облигациям, выпущенных после 01.01.2017, не облагаются НДФЛ, прибыль от однодневных бондов подлежит налогообложению. Вот пояснение этого от самого ВТБ:

Иначе говоря, однодневная облигация ВТБ является внебиржевым инструментом, поэтому налог на прибыль будет удержан. Что, разумеется, не очень хорошая новость для инвестора. О налогах в России и их оптимизации читайте здесь.

Чем удобны однодневные бонды ВТБ

Подобные бумаги уникальны для российского рынка, никто кроме ВТБ ничего подобного не выпускает. С точки зрения инвестора такие облигации обладают целым рядом достоинств :

- надежность . Однодневные бумаги не продаются на вторичном рынке, а значит, нет никакой повышенной просадки по цене между покупкой и продажей (кроме того дисконта, что установил ВТБ при размещении бондов). К тому же их выпускает банк с государственным участием, что служит дополнительной гарантией надежности;

- краткосрочность . Облигация покупается в конце дня, и владеть ей можно только ночь (исключая случаи покупки в пятницу);

- ликвидность . Нет никаких проблем с быстрым поступлением денег на счет;

- возможность вложить временно свободные деньги со счета на период ожидания подходящего момента для реализации задуманной торговой стратегии. В этом случае деньги практически свободны, и в то же время приносят пусть маленький, но доход

Если вкратце попытаться определить назначение этих бумаг, то оно в том, чтобы пристроить на ночь временно свободные средства с брокерского счета. Кроме того, бесполезно их искать в числе выпусков, котирующихся на Московской бирже. Как отмечено выше, они не торгуются на вторичном рынке и приобрести их можно непосредственно через терминал в режиме адресной заявки.

Недостатки однодневных облигаций

Среди минусов , характерных для подобных бумаг, стоит отметить:

- меньшая по сравнению с другими облигациями и большинством депозитов доходность

- необходимость уплаты налога на прибыль (удерживает брокер как налоговый агент)

- из-за комиссий лучше всего пользоваться инструментом через брокера ВТБ. Он же оказывается наилучшим вариантом и при покупке валюты

Лайфхак

При возможности не стоит выводить средства с брокерского счета на карту, поскольку в этом случае брокер сразу удержит налог на прибыль. Кстати, не только с поставленной на вывод суммы, а как общий результат по всем сделкам на счете. Лучше пользоваться деньгами в течение года, обеспечивая накопление капитала по принципу сложного процента. При малых суммах эффект от рассмотренных облигаций вряд ли будет заметен, но миллионные капиталы могут дать за месяцы более ощутимую экономию.

Заключение

Декабрь 3rd, 2018 pessimistБанк ВТБ каждый день выпускает бескупонные облигации, которые каждый желающий может купить на бирже. Не каждый инвестор смог понять, для чего они нужны, и какой в них смысл.

Разберёмся, что к чему:

Так как это бескупонные облигации, то доход образуется исключительно за счёт разницы цен купли-погашения.

Основные вопросы, которые следует задать, чтобы оценить их полезность для частного инвестора или владельца ИИС:

- Доходность: стоит ли овчинка выделки?

- Какие комиссии при покупке?

- Какие налоги при купле-погашении однодневных облигаций?

- Как рассчитывается доходность при покупке таких облигаций в пятницу?

Доходность однодневных облигаций ВТБ

Смысл этих облигаций, конечно же, не в том, чтобы получить высокую доходность. У них есть свои не очевидные преимущества, о которых мы и поговорим в данной статье, но всё же о доходности знать не помешает:

+6,5% годовых

Налоги по однодневным облигациям

Один из самых сложных вопросов, которые пришлось решать авторам во время написания данной статьи, приходилось менять этот раздел несколько раз.

Сначала мы были уверены, что фин. результат по этим облигациям (разница между ценой погашения и ценой с дисконтом) не должен облагаться НДФЛ. Льгота для корпоративных облигаций, выпущенных с 01.01.2017 года должна распространятся и на эти однодневные облигации, т.к. эти облигации выпущены позже этой даты. Тут уместно применить статью НК:

пункт 17.2 ст. 217, в которой:

Однако, изучив многочисленные свидетельства включения фин.рез-та от этих операций в налогооблагаемую базу, и направив запрос в ВТБ, мы получили ответ:

Итак, операции с данным облигациями попадают в налогооблагаемую базу, поэтому итоговая доходность уменьшится пропорционально на размер НДФЛ.

Гораздо более непонятным вопросом был вопрос о том, является ли брокер ВТБ налоговым агентом по операциям с данными облигациями. В каких-то материалах говорилось, что не является (и, значит, инвестору придётся самостоятельно декларировать и перечислять налог от операций с этими бумагами), а логика подсказывала, что так быть не должно.

Фактически, оказались правы и те и другие:

- Если сумма от погашения однодневных облигаций приходит на банковский счёт, брокер ВТБ не является налоговым агентом по этим доходам

- Если сумма от погашение приходит обратно на брокерский счёт, брокер ВТБ удержит налог по этим операциям

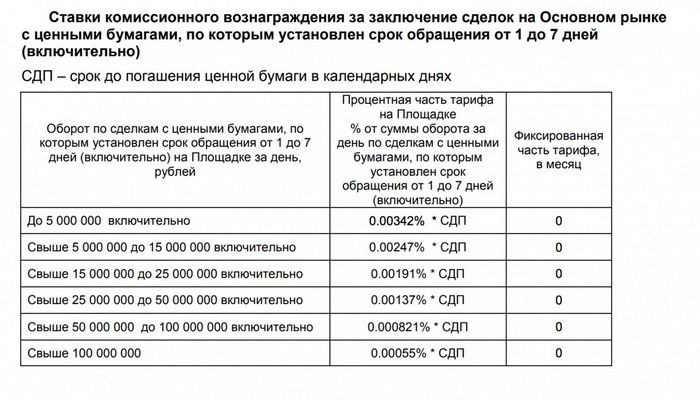

Комиссии при покупке однодневных облигаций ВТБ

То есть, всего 0,0513% от суммы сделки. При таких комиссионных прибыль от приобретения однодневных облигаций ВТБ действительно теряет свою существенность.

Но на самом деле, персонально для однодневных инструментов у брокера ВТБ есть своя пониженная комиссия, которая составляет 0,00342% от суммы сделки:

То есть, фактическая комиссия для этих облигаций в 15 раз меньше обычной. Это существенно меняет дело. Надо отметить, что биржевая комиссия будет тоже пониженной.

В результате расходы составят около 0,00347% от суммы сделки для клиентов ВТБ, у других брокеров данные комиссии могут отличаться.

Покупка однодневных облигаций ВТБ в пятницу

По пятницам и в предпраздничные дни дисконт увеличивается пропорционально количеству календарных дней до погашения облигаций. Т.е. инвестор получает прибыль как за ТРИ ДНЯ, а не как за один.

Теперь, прежде, чем приступить к рассмотрению технических вопросов, связанных с покупкой однодневных облигаций ВТБ, следует рассмотреть возможное их применение для частного инвестора.

Для чего нужны однодневные облигации ВТБ

Все преимущества этого инструмента проистекают из его природы. Особенностями этого инструмента являются:

- ликвидность

- краткосрочность

- отсутствие биржевых торгов

- погашение на банковский счёт (! кроме ИИС )

Важная особенность заключается в том, что по этому инструменту отсутствуют БИРЖЕВЫЕ ТОРГИ. Это значит, что вкупе с остальными характеристиками (краткосрочностью и ликвидностью) по этому инструменту вообще отсутствует риск просадки!

Что же это может нам дать?

Парковка денег на брокерском счёте (или ИИС)

Часто возникают такие ситуации, когда деньги, находящиеся на брокерском счёте будут нужны через какое-то время, и этот срок или неизвестен, или же слишком мал для того, чтобы успеть разместиться в каких-либо ликвидных ОФЗ. В этом случае на помощь придут однодневные облигации ВТБ.

Тут возможны и ситуации, о которых обычно больше всего беспокоятся начинающие владельцы ИИС: как выбрать облигации со сроком погашения, близким к дате предполагаемого закрытия ИИС (через три года).

Подобрать выпуск с нужной датой получается только очень приблизительным образом. Такую дату стараются выбирать так, чтобы она наступала чуть раньше срока планируемого закрытия ИИС.

В результате получается, что несколько недель, а то и месяцев деньги лежат на счету и не приносят дохода:

- Вкладывать их во что-то боязно, т.к. к моменту, когда деньги понадобятся, даже самый безопасный актив ОФЗ может находится в просадке

- Упущенная выгода за несколько недель может доходить до десяти и более тысяч рублей!

- когда, словно в засаде, инвестор выжидает наилучший момент для активных действий

- когда из одного инструмента уже вышел, а в следующий ещё не зашёл

Как вывести деньги с брокерского счёта без уплаты налогов

Для владельцев обычных брокерских счетов брокера ВТБ, которые владельцы ИИС часто открывают в качестве дополнительного способа для инвестирования, эти однодневные облигации ВТБ имеют еще одно важное и прибыльное применение:

НДФЛ при наличии прибыли удерживается у инвестора в двух случаях:

Экономия налога до конца года

Если часть капитала потребовалось изъять с обычного брокерского счета в начале-середине года, то придётся заплатить налог сразу, а не по окончанию налогового периода. Что это значит?

Несмотря на то, что налог на доходы физических лиц при продаже ценных бумаг составляет всё те же самые 13% с прибыли, при выводе средств с брокерского счёта брокер может удержать даже 90% от выводимой суммы.

Если наша прибыль на момент вывода денег составляет 100 тысяч рублей, то при выводе суммы 20000 рублей у нас удержат те же самые 13% от ВСЕЙ прибыли. Немного обидно будет, подав заявку на вывод 20 тыс. рублей, получить на банковский счёт всего 7 тысяч?

Проиллюстрировать данный механизм можно следующей табличкой:

Этот механизм кажется немного несправедливым, хоть и формально инвестор ничего не теряет: по окончанию налогового периода этот налог всё равно будет удержан. На сайте ВТБ (и на сайте любого брокера) можно увидеть описание этого механизма удержания НДФЛ.

Конечно, брокеры не сами это придумали: НК РФ Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Пункт 11 этой статьи регламентирует порядок расчёта налога:

Как купить однодневные облигации ВТБ

Что нужно знать о покупке этого инструмента:

- Данные сделки проходят на внебиржевом рынке

- Цену устанавливает ВТБ каждый день на каждый выпуск

- Цена назначается с небольшим дисконтом от номинала, за счет этого получается прибыль.

Покупка через Личный кабинет брокера

Облигации следует искать через меню: Главная >> Торговля >> Портфель клиента >> Подать заявку

Покупка однодневных облигаций ВТБ через ИТС QUIK

Окно заявки будет выглядит примерно так:

Минимальная сумма покупки

Облигации выпускаются номиналом в 1000 рублей и продаются лотами по 10 облигаций в одном лоте. Следовательно, минимальная сумма покупки однодневных облигаций начинается от 10 тысяч рублей.

Минусы однодневных облигаций

Это для очень малой категории инвесторов, неопределившихся.

Здравствуйте, уважаемый Александр!

Удачи и профита!

Если деньги сейчас не нужны и есть возможность дальше пополнять на 400к в год, то зачем закрывать? После трех лет, закрыть можно в любой момент, когда понадобятся деньги, или когда решите сменить вид вычета )

Спасибо за интересную статью. Правильно ли я понял, что данные облигации можно приобрести только через брокера ВТБ?

Здравствуйте, уважаемый Валерий!

Вы правильно поняли, что однодневные облигации можно приобрести через брокера ВТБ, но так как эти облигации размещаются на внебиржевом рынке в режиме переговорных сделок, то и другие брокеры также предоставляют возможность приобретения однодневных облигаций.

В статье описаны комиссии, которые взимает брокер ВТБ, а у других брокеров они могут несколько отличаться.

Уважаемый Валерий!

Приглашаем Вас присоединиться к нашему неформальному сообществу частных инвесторов использующих подарок от государства в виде индивидуального инвестиционного счета. Сделать это можно зарегистрировавшись на форуме настоящего проекта по ссылке: Форум владельцев ИИС

Инвестпривет, друзья! Ежедневно на Московской бирже банк ВТБ выпускает однодневные облигации без купона, приобрести которые может любой желающий. Что это за инструмент, как он работает и чем интересен инвесторам? Давайте разбираться во всем по порядку.

Как работают однодневные облигации

Впервые однодневные облигации появились на рынке 24 ноября 2016 года. Банк ВТБ представил абсолютно новый инвестиционный инструмент, который поначалу был интерес только другим банкам и крупным институтам, но сейчас данной разновидностью бондов интересуется всё большее число частных инвесторов.

Вот анонс этого мероприятия.

Работают однодневные облигации ВТБ таким образом:

- утром (около 10-11 по Москве) ВТБ объявляет о намерении выпустить однодневные бонды, озвучивает цену одной бумаги и размер эмиссии;

- заявки на покупку бондов принимаются в определенное время: с 16.00 до 16.30 с понедельника по четверг и с 15.00 до 15.30 по пятницам (в другие часы инструмент недоступен);

- на следующий день в 12.00 на счет инвестора зачисляются средства от погашения облигаций.

Стоп – скажите вы, а где деньги? Очень просто. «Однодневки» являются бескупонными бондами, т.е. по ним не выплачивается купонный доход. Прибыль образуется за счет того, что облиги выставляются на биржу по цене ниже номинала – например, за 99,7%. А погашение идет по номиналу – в случае с облигациями ВТБ это 1000 рублей. Проще говоря, вы купили облигацию за 997 рублей, а получили на следующий день 1000 рублей. Прибыль – 3 рубля.

Для чего ВТБ использует займы?

Но зачем ВТБ выпускать такие сверхкороткие облигации? Есть такое понятие, как овернайт – однодневные операции, подразумевающие размещение денежных средств на короткий счет. Банки используют овернайт, чтобы вложить избыточную ликвидность (свободные деньги) в какой-либо безрисковый инструмент. Чаще всего – это депозиты ЦБ, но могут давать в долг другим банкам, в т.ч. зарубежным. Еще овернайтовые средства могут быть использованы для спекуляций.

А вот еще интересная статья: Как рассчитать доходность облигации и какие виды доходности бываютЧто делает ВТБ с привлеченной ликвидностью – непонятно, но раз он так делает уже более 2 лет, то результат есть. Иначе эксперимент был бы признан неудачным 🙂 Скорее всего, он кредитует другие банки или участвует в депозитных аукционах ЦБ. Кстати, ЦБ овернайт использует для стабилизации курса рубля. Такой вот молодец.

Доходность однодневных облигаций

Что-либо однозначно сказать о прибыльности однодневных облигаций сложно. Дело в том, что ВТБ назначает дисконт в зависимости от своих потребностей, и каждый день его значение разное. Но в среднем доходность однодневных облигаций ВТБ составляет 6-6,5%. По крайней мере, по состоянию на 2018 год. Как будет в 2019 году – увидим.

Как видно, прибыльность вложений даже ниже, чем ключевая ставка ЦБ РФ. И некоторые депозиты оказываются выгоднее, без необходимости каждый раз реинвестировать деньги.

К тому же всю прибыль вы не получите, так как ее съедят налоги и комиссии.

Особенности налогообложения

Операции с однодневными облигациями попадают в налогооблагаемую базу, и с прибыли между покупкой и продажей придется уплатить налог на доход физических лиц – 13%.

Следовательно, однодневные облигации всё-таки подпадают под налогообложение.

Далее два варианта:

- если брокер перечисляет сумму от погашения облигации обратно на брокерский счет, то он является налоговым агентом, и самостоятельно удерживает все налоги и перечисляет их в бюджет;

- если же деньги зачисляются на отдельный банковский счет, то брокер налоговым агентом НЕ выступает, и вам нужно будет самостоятельно рассчитать и перечислить налог.

Если торговых операций было несколько – рассчитывать налоги придется для каждой из них.

Комиссии

Каждый брокер сам назначает комиссии за покупку-продажу активов. Однодневные облиги обращаются на фондовой секции, так что смотрите комиссии именно для этого класса инструментов.

Например, у Сбербанка это 0,06% по тарифу «Самостоятельный», у БКС – от 0,0177% до 0,0531 по тарифу «Профессиональный» в зависимости от оборота, у Финама – 0,0354% по плану «Дневной» (везде указаны расценки при обороте до 1 млн рублей в день).

Что интересно, если покупать однодневные облигации через брокера ВТБ, то он предлагает пониженную комиссию – 0,00342% против стандартных 0,0513% по тарифу «Инвестор-стандарт». Т.е. налицо экономия в 15 раз!

Поэтому выгоднее покупать однодневные облигации ВТБ именно у брокера ВТБ. Но у других брокеров тоже можно – правда, дороже.

Где и как купить

В зависимости от брокера порядок действий может быть разный. И доступ к инструменту дают не все брокеры. Лучше заранее позвонить и уточнить, можно ли купить однодневные бонды на вашем тарифе.

Купить однодневные облигации можно тремя основными способами:

Самая очевидная стратегия – «парковка» средств на ночь. Особенно эффективно работает в период с пятницы по понедельник. По выходным фондовая биржа не работает, и торговать с другими инструментами не получится.

Кроме того, можно размещать в однодневные бонды свою избыточную ликвидность, пока думаете, чего еще прикупить. Чтобы деньги не лежали мертвым грузом на счете.

Однодневные облигации доступны к покупке на ИИС. Поэтому можно использовать налоговый вычет типа Б, чтобы освободить свою прибыль от налога. Считайте, сразу +13% к сумме дохода.

Можно использовать и тип вычета А на ИИС. Но если ваша цель – просто получить налоговый вычет на сумму взноса, то проще и эффективнее использовать другие консервативные инструменты, которые не нужно реинвестировать буквально каждый день. Например, есть немало облигаций с доходностью выше депозита. Или можно собрать портфель из недооцененных акций, особенно, если вы планируете инвестировать на несколько лет и готовы ждать.

А вот еще интересная статья: 10 советов начинающему инвесторуТаким образом, однодневные облигации ВТБ – это очень интересный инструмент, позволяющий зарабатывать ночью или на выходных, но использовать его надо умеючи. Иначе можно переплатить лишнюю комиссию или «погрязнуть» в исчислении налогооблагаемой базы. Есть разные стратегии использования таких бондов – эффективнее всего «парковать» средства на пару-тройку дней, пока ищите лучшее применение деньгам. На этом всё, удачи, и да пребудут с вами деньги!

Читайте также: