Как добавить в рсв приложение 1 в сбис

В соответствии с порядком заполнения расчета в уточненный расчет должен включаться раздел 3 "Персонифицированные сведения о застрахованных лицах" в отношении тех физлиц, по которым производятся изменения (дополнения) (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551@).

При приеме уточненного расчета за соответствующий расчетный (отчетный) период проверяющие сопоставляют персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов "СНИЛС", "Фамилия, Имя, Отчество".

Если необходимо внести изменения в сведения отдельных физлиц, которые указываются в подразделе 3.2. "Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование" расчета, и у которых на дату представления уточненного расчета изменились персональные данные ("СНИЛС", "Фамилия, Имя, Отчество"), то заполнение расчета осуществляется в особом порядке (письмо ФНС России от 28 июня 2017 г. № БС-4-11/12446@).

Так, по физлицу с измененные персональными данными в соответствующих строках подраздела 3.1 "Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения" расчета указываются данные, отраженные в первоначальном расчете. В строках подраздела 3.2 расчета суммовые показатели заполняются значением "0".

Одновременно по этому же застрахованному заполняется подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных. В подразделе 3.2 расчета указываются реальные начисления.

Если же нужно внести изменения не в персональные данные, то персонифицированные сведения в уточненном расчете заполняются только один раз. При этом в корректирующей форме заполняются все показатели, как корректируемые, так и не требующие корректировки.

Налоговая служба также поясняет, что нет необходимости включать в уточненный расчет тех физлиц, изменивших свои персональные данные (СНИЛС", "Фамилия, Имя, Отчество"), по которым небыло корректировки суммовых показателей (письмо ФНС России от 2 апреля 2020 г. № БС-4-11/5624@).

Новый расчет по страховым взносам

Тема создана для обсуждения нового расчета по страховым взносам (форма КНД-1151111). Порядок заполнения расчета можно найти в указанной ссылке.

Список обязательных разделов при представлении нулевки: титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3.

На Клерке есть несколько статей по заполнению формы, прочтите их, прежде чем задать вопрос, может там уже есть ответ?

Обсуждается только расчет по страховым взносам! Вопросы по другой отчетности задавайте в других темах!

Нужно ли заполнять раздел 3- персонифицированные данные при сдаче нулевого отчета?

Т.е., получается, что персонифицированные данные тоже перекочевали к налоговой, а у ПФР только стаж остался. Я думал, эта РСВ только сводная по ПФР и ФСС с расчетом сумм.

Выходит, вся хрень на месте, только отчетность ПФР и ФСС слили в одну. и еще больше стало, ибо и 4-ФСС новую надо сдавать в ФСС, плюс эта СЗВ-СТАЖ (хорошо хоть годовая).

Последний раз редактировалось Доктор Ватсон; 02.04.2017 в 17:52 .

Добрый день,

А где взять новые бланки для сдачи страховых случаев, материнства, и пенсионных для налоговой и фсс

нина1, не надо дубрировать вопросы. Я Вам уже ответила - в специальных темах про отчетность ссылки на все бланки даны

Про то, что прямо в первом посте дана ссылка на новый расчет по взносам, я уже и не говорю

Добрый день, подскажите если у нас организация на ОСНО и ЕНВД мне нужно первый раздел сводно по всей организации заполнять,

а затем ДВА Приложения 1 Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1 по Код тарифа плательщика 01 и 03

и ДВА Приложение 2 Расчет сумм страховых взносов на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством к разделу 1.

А это одно сводно по организации - Приложение 3 Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации к разделу 1

Раздел 3. Персонифицированные сведения о застрахованных лицах тут получается по каждому человеку итого без разбивки по кодам тарифа?

Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

Кто сдает РСВ

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если с ним не заключен трудовой договор и он является единственным учредителем.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и пустые разделы 1, 1.1, 1.2 и 3. Если отчет не сдать, налоговая назначит штраф 1 000 рублей.

Когда и куда сдавать расчет по страховым взносам

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 30 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев 2020. Сроки сдачи расчета следующие:

- за 4 квартал (2020 год) — 1 февраля 2021.

- за 1 квартал — 30 апреля 2021;

- за 2 квартал (полугодие) — 30 июля 2021;

- за 3 квартал (9 месяцев) — 1 ноября 2021;

- за 4 квартал (2021 год) — 31 января 2021.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день. Это можно увидеть на примере отчета за 2020 год. Срок сдачи 30 января приходится на субботу, поэтому дата откладывается до понедельника — 1 февраля.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели и прочие физлица сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Сдавайте РСВ и другие отчеты в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит формы на основе данных бухучета. Отправка через интернет.Способы сдачи расчета

Расчет по страховым взносам можно сдать на бумаге «руками» в налоговой или по почте, но только если среднесписочная численность работников за отчетный период не выше 10 человек. Иначе компании грозит штраф за нарушение формата.

Если в отчетном периоде среднесписочная численность работников более 10 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Ранее бумажную форму могли сдавать все страхователи, у которых числилось не больше 25 сотрудников.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

- Титульный лист;

- Раздел 1 (без приложений). В строке 001 указывается код «2». В строках «в том числе за последние три месяца» проставляются нули. Все остальные строки заполняются в стандартном порядке;

- Раздел 3. В подразделе 3.1 указываются данные каждого физлица. Поле 010 остается пустым. В строках подраздела 3.2 раздела 3 проставляются прочерки.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

За несдачу расчета в течение 10 рабочих дней после завершения сроков его подачи операции по счетам могут быть приостановлены.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

Штрафы распределяются в бюджеты государственных внебюджетных фондов в тех же пропорциях, что и тарифы страховых взносов 30%. Например, от 1 000 рублей в бюджет ПФР будет направлено 733,33 рубля (22 / 30 × 1 000).

Новая форма РСВ с отчета за 2020 год

Форма расчета по страховым взносам в 2020 году обновлена приказом ФНС России от 15.10.2020 N ЕД-7-11/751@ . Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 2 к приказу. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Основные изменения в расчете коснулись оформления бланка. Он стал проще и сократился почти на 1/3. Разберем нововведения подробнее:

- Титульный лист. Появилось новое поле «Среднесписочная численность», эти данные нужно будет приводить в РСВ за каждый отчетный и расчетный период. Отдельный отчет о среднесписочной численности сотрудников удалили.

- Коды тарифов и коды категорий застрахованных лиц. В приказ добавили коды тарифов, которые были введены с первого полугодия 2020 года. Для субъектов МСП, которые платят взносы с выплат сверх МРОТ по пониженным тарифам, утвердили код тарифа плательщика « 20 » и коды категорий застрахованного лица « МС », « ВЖМС », « ВПМС ». Для страхователей, которым установлен нулевой тариф взносов, утвердили код тарифа плательщика « 21 » и коды категорий застрахованного лица « КВ », « ВЖКВ », « ВПКВ ».

- Приложение 5.1. Оно актуально для плательщиков из IT-сферы, которым в рамках налогового маневра установили пониженные тарифы страховых взносов с 1 января 2021 года. Приложение заполняют, чтобы подтвердить свое соответствие условиям применения пониженного тарифа. Это распространяется на разработчиков электроники, программ и баз данных.

- Новые коды тарифа плательщикаи коды категорий застрахованных лиц дляIT-сферы. Разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов будут проставлять код тарифа «22». Коды категорий застрахованных лиц следующие: «ЭКБ» — физические лица; «ВЖЭК» — лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы; «ВПЭК» — иностранцы или лица без гражданства, временно пребывающие в РФ.

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). При заполнении на компьютере можно ничего не ставить.

Уволенные в отчете РСВ указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам «1» тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Пример заполнения РСВ организации с двумя сотрудниками

Заполнение титульного листа за различные отчетные (расчетные) периоды практически не различается. Единственное отличие — код отчетного периода. В первом квартале это код «21», во втором квартале — «31», в третьем квартале — «33» а в четвертом квартале — «34». Для реорганизации и ликвидации предусмотрены другие коды.

В поле «Календарный год» укажите, за какой год подготовили расчет. Впишите свои ИНН и КПП, данные налоговой инспекции. В поле «Среднесписочная численность» укажите число, рассчитанное по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата от 27.11.2019 № 711. Далее укажите свой номер телефона и количество страниц в отчете.

В первом разделе указывайте общие показатели по суммам взносов к уплате. В строке 010 впишите коде ОКТМО мугиципального образования, на территории которого уплачиваете взносы. Далее укажите КБК по каждому виду страховых взносов и суммы взносов по этим КБК нарастающим итогом с начала года. Дополнительно выделите суммы за три последних месяца.

В строке 110 покажите взносы на обязательное соцстрахование, а по строке 120 — превышение расходов на соцстрахование над суммой исчисленных взносов. Одно из значений в строках 110 и 120 должно быть нулевым.

В строке 001 укажите код применяемого тарифа. Код «20» для субъектов МСП, применяющих пониженные тарифы, код «21» для пострадавших отраслей с нулевым тарифом, код «22» для IT-сферы и прочие, указанные в приложении 5 к Порядку заполнения.

В подразделе 1.1 содержится расчет облагаемой базы по пенсионным взносам и сумм взносов на пенсионное страхование. По строке 010 укажите общее количество застрахованных лиц, по строке 020 укажите количество лиц, с выплат которым исчислены взносы, а в строке 021 — тех, выплаты которым превысили предельную базу.

Далее по строкам укажите начисленные выплаты, суммы, исключенные из базы, и расходы, принимаемые к вычету. Базу для расчета взносов на ОПС впишите в строку 050. По строке 051 укажите базу в размерах, которые превышают предельную величину (п. 3–6 ст. 421 НК). По строке 060 укажите исчисленные пенсионные взносы.

В подразделе 1.2 представлен расчет облагаемой базы и сумм взносов на ОМС. Порядок заполнения практически полностью аналогичен подразделу 1.1.

Третий раздел заполняйте на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В строках 020-110 укажите персональные данные физлица. В графе 130 проставьте код категории застрахованного лица согласно приложению 7. В графе 140 укажите сумму выплат за первый второй и третий месяцы отчетного периода. В графе 150 посчитайте базу для расчета пенсионных взносов в рамках предельной величины, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

Сдавайте РСВ с Контур.Бухгалтерией. Формы в сервисе обновляются своевременно, а отчеты формируются автоматически на основе данных о зарплате. Избавьтесь от рутины, легко ведите учет, начисляйте зарплату и сдавайте отчетность с Контур.Бухгалтерией. Первые 5 дней работы в сервисе бесплатны для всех новых пользователей.

Пока контрольные соотношения в расчете по страховым взносам не сойдутся «копейка в копейку», налоговая будет считать ваш отчет непредставленным и присылать отказы.

СБИС избавит вас от утомительного «вылавливания» ошибок. Еще до отправки проверит РСВ по алгоритмам госорганов и покажет, что и на сколько не сошлось с точностью до сотрудника.

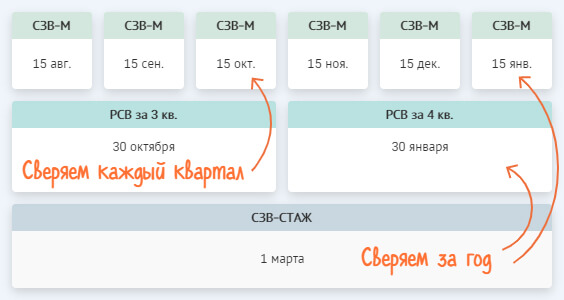

Что и как сверяем

- РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные

- РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

Покажем расхождения по сотрудникам и убережем от штрафа

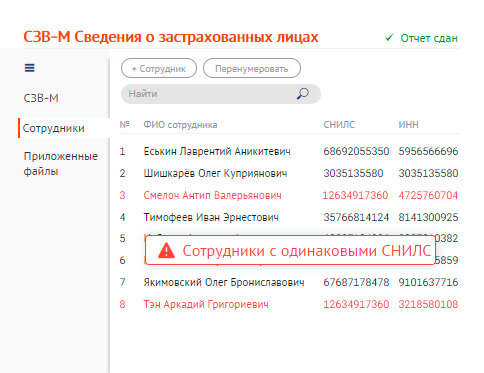

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

- Сравнит 3 отчета — СЗВ-М, РСВ и СЗВ-СТАЖ с учетом корректировок

- Покажет «забытых» и «лишних» — тех, кто есть в РСВ, но нет в СЗВ-М, и наоборот

- Найдет «дубли» — сотрудников с одинаковыми СНИЛС, но разными фамилиями

Проверим РСВ по полной

Посмотрим «сверху»

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

«Заглянем» внутрь квартала

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

Запуск сверки

Сверка выполняется автоматически при переходе в раздел «Сотрудники/Зарплата/Налоги и отчеты» на вкладку «Сверка». Результат формируется на основе созданных отчетов РСВ, СЗВ-М и СЗВ-СТАЖ начиная с 2018 года.

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

- Персональный данные

- Суммы РСВ

- Отчеты

Персональные данные

В блоке «Персональные данные» проверяется, все ли сотрудники попали в отчет, а также корректность личных данных (ФИО, СНИЛС, ИНН, документ, удостоверяющий личность, дата рождения и пол) и периоды работы.

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

- СЗВ-М или СЗВ-СТАЖ — создайте отчет с типом «Дополняющая».

При смене фамилии сотрудника в сверке будет видно «границу»: период, до которого в отчетности указывалась одна фамилия, а после — другая (в нашем примере до марта — Киржанова, после — Красковская). Это не является ошибкой, исправления не требуются.

Если по такому сотруднику нужно сделать корректировку за предыдущие периоды:

- в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская);

- в отчетах ПФ — актуальные данные (Красковская).

- РСВ — в разделе 3 укажите сотрудника с неверными данными (номер корректировки на 1 больше, чем в предыдущем отчете, и нулевые значения суммы выплат);

- СЗВ-М или СЗВ-СТАЖ с типом «Отменяющая».

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

- РСВ — добавьте сотрудника в разделе 3, пересчитайте итоговые суммы в разделе 1 и измените количество застрахованных лиц;

- СЗВ-М или СЗВ-СТАЖ с типом «Дополняющая».

Суммы РСВ

В блоке «Суммы РСВ» сверяются данные только по РСВ. Они сгруппированы по кодам тарифов. В строке «Отклонение по Подр. 1.1» указана разница между итоговыми суммами Раздела 3 и Подраздела 1.1.

Сумма выделена серым — расхождений нет, красным — есть ошибки.

Сотрудники отображаются только в том случае, если их данные могли привести к расхождениям, остальные скрыты в «Еще … сотрудников».

Если расхождений в суммах РСВ нет, но ФНС отказывает в приеме отчета, сначала исправьте ошибки на вкладке «Перс. данные», а затем вернитесь к сверке показателей РСВ.

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

Причина 2. Неверно указан код тарифа/категории

Если у вас есть сотрудники с разными кодами категории, в сверке появятся несколько строк «Итого по разделу 3». Для кода категорий НР, ВЖНР и ВПНР используется один подраздел 1.1 с одним из кодов категорий (01, 02, 03). Это не является ошибкой.

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

- Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите).

- Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный.

- Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования.

Раздел 3 расчета по страховым взносам - для чего нужен?

В расчете по страховым взносам (РСВ) имеется специальный раздел 3, в котором отражаются персональные сведения по каждому сотруднику. Поскольку РСВ сдается по итогам каждого отчетного квартала, информацию в раздел нужно включать по тем сотрудникам, с которыми в этом периоде были заключены трудовые или ГПХ договоры.

Если сотрудник работал не весь отчетный период, информация по нему все равно должна попасть хотя бы в один месяц квартала. Такое же действие производится, если работник был принят или уволен в одном из месяцев отчетного квартала.

Важно! Факт выплаты зарплаты никак не влияет на порядок заполнения раздела 3. В нем отражается информация по начислению оплаты труда и расчету страховых взносов, а не выплате зарплаты.

Когда заполнять раздел 3 РСВ

Раздел 3 расчета по страховым взносам заполняется на каждого из сотрудников в следующих случаях:

- с работником заключен трудовой или гражданско-правовой договор;

- сотрудник находится в отпуске без сохранения заработной платы;

- работница находится в декретном отпуске (в этом случае не нужно формировать подраздел 3.2, поскольку с пособий не рассчитываются страховые взносы);

- даже если в организации всего один работник - директор, который является и учредителем - раздел заполнять нужно.

Внимание! Если работодатель сдаст в ИФНС расчет по страховым взносам без заполненного раздела 3, налоговики его не примут. Будет считаться, что документ сформирован не полностью, то есть не соответствует нормам законодательства. Если вы используете сервис 1С:Отчетность, то уведомление вы получите в сервисе на указанную ранее учетную запись получателя документов.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@. При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить "0", если отчет подается впервые, "1" и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника - при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются "0".

Как заполнить раздел 3 в 1С

Для заполнения раздела 3 в 1С необходимо создать новый РСВ:

- зайти во вкладку "Отчеты";

- выбрать "Расчет по страховым взносам";

- нажать на кнопку "Создать".

После того как документ будет создан, его необходимо заполнить - сделать это можно автоматически без ручного подбора сотрудников. Документ формируется на основании ранее произведенных действий - начисления заработной платы и расчета страховых взносов.

Когда отчет будет сформирован, нужно тщательно перепроверить информацию из раздела 3 по все сотрудникам:

- правильно ли указаны паспортные данные и иная персональная информация;

- корректно ли отображена информация по коду застрахованного лица, суммам зарплаты и страховых взносов;

- нужно ли отражать сведения о взносах по доптарифам, если сотрудник работает во вредных или опасных условиях труда.

Важно! Даже если у сотрудника за три месяца отчетного квартала нет начислений, с которых рассчитываются страховые взносы, но с ним заключены трудовые отношения, на него нужно в обязательном порядке формировать лист раздела 3.

В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам.

Если у вас есть сложности с формированием отчетности, то вы можете воспользоваться нашей линией консультаций. При наличии договора ИТС.ПРОФ консультации осуществляются бесплатно. Звоните.

Читайте также: