Замена монитора на компьютере бухгалтерский учет бюджет

Пожалуй, каждое бюджетное учреждение имеет на балансе компьютеры. Они широко используются сотрудниками бухгалтерии, отдела кадров, секретарями и прочими работниками. Во многих учреждениях здравоохранения компьютеры необходимы в регистратуре. А например, в образовательных учреждениях имеются целые учебные компьютерные классы.

Поэтому практически всем бухгалтерам бюджетных учреждений приходится сталкиваться с различными проблемами, связанными с учетом компьютеров и комплектующих к ним. Одна из таких проблем возникает в случае, когда производится замена монитора. Причем конкретный порядок учета зависит прежде всего от причины такой замены.

Компьютер - единое целое

Прежде всего подчеркнем, что монитор не является самостоятельным инвентарным объектом основных средств. Ведь он не может функционировать отдельно от системного блока и иных составляющих компьютера. Как, впрочем, и наоборот - системный блок не может использоваться без монитора, клавиатуры, мыши и т.д.

Поэтому Минфин России многократно, в том числе и в недавнем Письме от 06.11.2009 N 03-03-06/4/95, подчеркивал, что компьютер учитывается как единый инвентарный объект основных средств, так как любая его часть не может выполнять свои функции по отдельности.

Замена в компьютере любой детали может привести к изменению эксплуатационных характеристик компьютера. При этом порядок бюджетного и налогового учета операций, связанных с заменой деталей компьютера - например, с заменой монитора, - зависит прежде всего от причины такой замены.

Как разъясняется все в том же Письме, к расходам на ремонт основных средств относятся только расходы, осуществляемые при замене вышедших из строя элементов компьютерной техники и вызванные необходимостью поддержания компьютера в работоспособном состоянии.

А вот замена отдельных элементов компьютера на новые по причине морального износа не может рассматриваться как ремонт компьютера и является его модернизацией. Поэтому, например, замена морально устаревшего монитора на новый является модернизацией.

Такая трактовка применяется и в бюджетном учете, и в целях налогового учета (если речь идет о ремонте или модернизации компьютеров, приобретенных и используемых в рамках приносящей доход деятельности).

Если старый монитор сломался

Начнем с объективной причины замены монитора - его поломки. Ведь если старый монитор сломался, учреждение просто вынуждено заменить его на новый. В такой ситуации речь однозначно пойдет о ремонте объекта основных средств. Даже если купленный на замену монитор будет отличаться по своим техническим характеристикам от сломавшегося (например, потому что такие же модели, как сломавшийся монитор, уже давно сняты с производства), операции все равно отражаются не как модернизация, а как ремонт объекта основных средств - компьютера.

Покупка монитора взамен сломавшегося рассматривается в соответствии с Указаниями о порядке применения бюджетной классификации (утв. Приказом Минфина России от 25.12.2008 N 145н) как приобретение запасных и составных частей к объектам основных средств - по статье 340 "Увеличение стоимости материальных запасов" КОСГУ.

Как разъясняется в Методических рекомендациях по применению классификации операций сектора государственного управления (Письмо Минфина России от 21.07.2009 N 02-05-10/2931), приобретение запасных частей для вычислительной техники, таких как мониторы, системные блоки, клавиатуры, мыши, соединительные кабели, следует рассматривать как приобретение прочих материальных запасов. Поэтому учитывать их нужно на счете КРБ 010506000 "Прочие материальные запасы".

Следовательно, в случае, если учреждение осуществляет замену сломанного монитора в рамках бюджетной деятельности, операции нужно отражать такими записями:

- приобретение монитора у поставщика по безналичному расчету:

Дебет КРБ 110506340 "Увеличение стоимости прочих материальных запасов"

Кредит КРБ 130222730 "Увеличение кредиторской задолженности по приобретению материальных запасов"

- отражен монитор, приобретенный взамен сломавшегося;

Дебет КРБ 130222830 "Уменьшение кредиторской задолженности по приобретению материальных запасов"

Кредит КРБ 130405340 "Расчеты по платежам из бюджета с финансовыми органами по приобретению материальных запасов"

- оплачен приобретенный монитор;

- приобретение монитора за наличный расчет (через подотчетное лицо):

Дебет КРБ 121003560 "Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств"

Кредит КРБ 130405340 "Расчеты по платежам из бюджета с финансовыми органами по приобретению материальных запасов"

- списаны денежные средства для выдачи под отчет с лицевого счета на основании заявки;

Дебет КИФ 120104510 "Поступления в кассу"

Кредит КРБ 121003660 "Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств"

- получены в кассу наличные деньги для выдачи под отчет;

Дебет КРБ 120822560 "Увеличение дебиторской задолженности подотчетных лиц по приобретению материальных запасов"

Кредит КИФ 120104610 "Выбытия из кассы"

- выданы наличные денежные средства подотчетному лицу для приобретения монитора взамен сломавшегося;

Дебет КРБ 110506340 "Увеличение стоимости прочих материальных запасов"

Кредит КРБ 120822660 "Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов"

- принят к учету монитор, приобретенный подотчетным лицом взамен сломавшегося (на основании утвержденного авансового отчета с приложенными к нему документами, подтверждающими приобретение монитора, - накладная, кассовый чек и т.д.);

- списание приобретенного монитора при проведении ремонта (замены сломавшегося монитора на новый):

Дебет КРБ 140101272 "Расходование материальных запасов"

Кредит КРБ 110506440 "Уменьшение стоимости прочих материальных запасов"

- списан новый монитор, использованный для ремонта (замены сломавшегося монитора);

- оприходование пригодных к эксплуатации комплектующих частей от сломавшегося монитора, которые могут быть использованы или проданы (если таковые возникают при осуществлении замены мониторов):

Дебет КРБ 110506340 "Увеличение стоимости прочих материальных запасов"

Кредит КДБ 140101180 "Прочие доходы"

- оприходованы по итогам проведенного ремонта комплектующие части от сломавшегося монитора, которые могут быть использованы или проданы.

Пример 1. Бюджетное учреждение в декабре 2009 г. в рамках бюджетной деятельности (за счет бюджетных средств) произвело замену сломавшегося монитора. Стоимость приобретенного для замены монитора составила 9400 руб., оплата произведена в безналичном порядке. Предположим также, что стоимость комплектующих частей со сломавшегося монитора, оприходованных по результатам ремонта, составила 1200 руб.

Бухгалтер отразил операции так:

Если же учреждение производит замену монитора у компьютера, приобретенного в рамках приносящей доход деятельности и используемого при оказании платных услуг, операции по покупке и замене монитора за счет средств от приносящей доход деятельности отражают такими записями:

- приобретение монитора у поставщика по безналичному расчету:

Дебет КРБ 210506340 "Увеличение стоимости прочих материальных запасов"

Кредит КРБ 230222730 "Увеличение кредиторской задолженности по приобретению материальных запасов"

- отражен монитор, приобретенный взамен сломавшегося;

Дебет КРБ 230222830 "Уменьшение кредиторской задолженности по приобретению материальных запасов"

Кредит КИФ 220101610 "Выбытия денежных средств учреждения со счетов"

Одновременно отражено увеличение забалансового счета 18 "Выбытия денежных средств со счетов учреждения" по КОСГУ 340;

- приобретение монитора за наличный расчет (через подотчетное лицо):

Дебет КРБ 221003560 "Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателей бюджетных средств"

Кредит КИФ 220101610 "Выбытия денежных средств учреждения со счетов"

- получены по чеку наличные деньги для выдачи под отчет.

Одновременно отражено увеличение забалансового счета 18 "Выбытия денежных средств со счетов учреждения" по КОСГУ 340;

Дебет КИФ 220104510 "Поступления в кассу"

Кредит КРБ 221003660 "Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателей бюджетных средств"

Дебет КРБ 220822560 "Увеличение дебиторской задолженности подотчетных лиц по приобретению материальных запасов"

Кредит КИФ 220104610 "Выбытия из кассы"

- выданы наличные денежные средства подотчетному лицу для приобретения монитора взамен сломавшегося;

Дебет КРБ 210506340 "Увеличение стоимости прочих материальных запасов"

Кредит КРБ 220822660 "Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов"

- принят к учету монитор, приобретенный подотчетным лицом взамен сломавшегося (на основании утвержденного авансового отчета с приложенными к нему документами, подтверждающими приобретение);

- списание приобретенного монитора при проведении ремонта (замены сломавшегося монитора на новый):

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210506440 "Уменьшение стоимости прочих материальных запасов"

- списан новый монитор, использованный для ремонта (замены сломавшегося монитора);

- оприходование пригодных к эксплуатации комплектующих частей от сломавшегося монитора, которые могут быть использованы или проданы (если таковые возникают при осуществлении замены мониторов):

Дебет КРБ 210506340 " Увеличение стоимости прочих материальных запасов"

Кредит КРБ 240101180 "Прочие доходы"

- оприходованы по итогам проведенного ремонта комплектующие части от сломавшегося монитора, которые могут быть использованы или проданы.

Пример 2. Изменим условия примера 1 и предположим, что:

- замена сломавшегося монитора производится в рамках приносящей доход деятельности;

- покупка монитора производится через подотчетное лицо.

В этом случае бухгалтер составит такие записи:

На практике вполне возможна ситуация, когда и системный блок компьютера, у которого сломался монитор, тоже уже устарел, и руководство учреждения может принять решение списать компьютер полностью (как сломанный монитор, так и не сломанный, но морально устаревший системный блок).

В таком случае отражать операции по списанию компьютера нужно в общеустановленном порядке:

Дебет КРБ 010404410 "Уменьшение стоимости машин и оборудования за счет амортизации"

Кредит КРБ 010104410 "Уменьшение стоимости машин и оборудования"

- списана сумма начисленной амортизации по списываемому компьютеру;

Дебет КДБ 040101172 "Доходы от реализации активов"

Кредит КРБ 010104410 "Уменьшение стоимости машин и оборудования"

- списана остаточная стоимость компьютера (если на момент списания он еще не полностью самортизирован);

Дебет КРБ 010506340 "Увеличение стоимости прочих материальных запасов"

Составные части компьютера нередко приходится списывать из-за поломки. Так же в связи с развитием технологий компьютеры морально устаревают быстрее, чем другие виды техники. Поэтому даже рабочие компьютеры нужно обновлять через 3–5 лет. Как бухгалтеру учесть замену вышедшей из строя или устаревшей части компьютера? Разберем требования ФСБУ на примере.

Как учитывать компьютеры и комплектующие

Вебинар в Контур.Школе. Разбор практических ситуаций.С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

На балансе учреждения числится инвентарный объект — компьютер стоимостью 108 000 ₽ ., приобретенный в 2016 году.

Компьютер состоит из:

- системного блока — стоимостью 63 000 ₽

- монитора — стоимостью 35 000 ₽

- блока питания, клавиатуры, мыши — стоимостью 10 000 ₽

В 2018 г. системный блок сломался. На момент замены системного блока сумма начисленной амортизации на компьютер составила 72 000 ₽ .

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2016 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- утверждает акты у руководителя учреждения.

Шаг 3. Бухгалтерия оформляет проводками:

- частичное списание системного блока;

- доукомплектацию компьютера;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

Частичное списание системного блока

Проводки по частичному списанию основных средств есть в Инструкциях 174н, 183н, 162н. Например в п. 12 Инструкции 174н говорится: «ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета «010100000».

Сумма амортизации, приходящаяся на системный блок, в момент его частичного списания составила:

72 000 /108 000 * 63 000 = 42 000 ₽ .

Остаточная стоимость системного блока:

63 000 - 42 000 = 21 000 ₽ .

- частичное списание стоимости компьютера на сумму остаточной стоимости системного блока: Дт 0 401 10 172 Кт 0 101 34 410 21 000 ₽ .

- частичное списание стоимости компьютера на сумму начисленной амортизации системного блока: Дт 0 104 34 411 Кт 0 101 34 410 42 000 ₽ .

Если решение о дальнейшем использовании системного блока, изъятого из компьютера не принято, то отразить его следует на забалансовом счете 02 «Материальные ценности, принятые на хранение». На этом счете системный блок учитывают до принятия решения о его дальнейшем использовании (реализации, утилизации) (письмо Минфина России от 28.02.2018 № 02-06-10/12969).

Документ, которым можно оформить разукомплектацию компьютера в инструкциях не установлен. Нужно утвердить в учетной политике самостоятельно разработанный документ.

Обязательные реквизиты первичного документа предусмотрены п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Доукомплектация компьютера

Согласно п. 27 ФСБУ «Основные средства» при замене отдельных составных частей основного средства, затраты по такой замене могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Учреждению нужно закрепить в своей учетной политике применение в бухгалтерском учете положений 27 пункта ФСБУ «Основные средства» в отношении групп основных средств.

Алла Жукунова, эксперт Контур.Школы: Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства». Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

Новый системный блок приобретен за 65 000 ₽ по статье 340 КОСГУ. Стоимость его является существенной. Принято решение увеличить первоначальную стоимость компьютера на стоимость системного блока.

- отражены капитальные вложения в связи с дооборудованием компьютера:

Дт 0 106 31 310 Кт 0 105 36 440 65 000 ₽ - увеличена первоначальная стоимость компьютера:

Дт 0 101 34 310 Кт 0 106 31 310 65 000 ₽

Оформить операцию доукомплектации компьютера нужно Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств ф.0504103. Изменения комплектации компьютера обязательно отражаем в Инвентарной карточке ф.0504031.

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

В нашем примере после замены системного блока изменится стоимость компьютера:

108 000 - 63 000 + 65 000 = 110 000 ₽

Изменится и амортизация, которую предстоит начислить на компьютер с новым системным блоком:

108 000 - 72 000 - 42 000 + 65 000 = 59 000 ₽

Стандарт «Основные средства» не дает ответ на вопрос, как начислять амортизацию при замене частей основного средства. Пропишите это в учетной политике. Например, можно действовать так:

- если амортизация линейным способом начислена по компьютеру не полностью — при определении новой ежемесячной суммы амортизации равномерно распределяйте увеличившуюся остаточную стоимость на протяжении оставшегося срока полезного использования;

- если по компьютеру начислена амортизация 100% - доначисляйте амортизацию доукомплектованного ОС до 100% единовременно.

Новое, что предлагает ФСБУ «Основные средства» по учету основных средств:

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

- часть объекта имущества, имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

- стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества, т.е. является существенной.

Такая единица учета основных средств определяется как отдельный инвентарный объект, независимо от того, можно ее физически обособить от других частей объекта ОС или нельзя.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Но такой вариант учета должен быть закреплен в учетной политике учреждения.

Что нового в учете компьютерной техники

При учете компьютеров в 2018 году, необходимо принять во внимание вступившие в силу с 1 января 2018 года приказы Минфина России от 31.12.2016 года:

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

- Учитывать компьютер как комплекс конструктивно сочлененных предметов, включающий системный блок, монитор, клавиатуру, мышь и т.д.;

- Учитывать системный блок и монитор как самостоятельные основные средства. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях . Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 33 онлайн-урока: теория и практика

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166. Подробнее читайте – отличие ремонта от модернизации.

Бухучет комплектующих

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

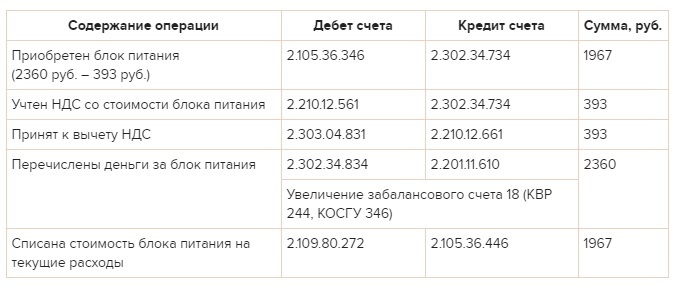

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

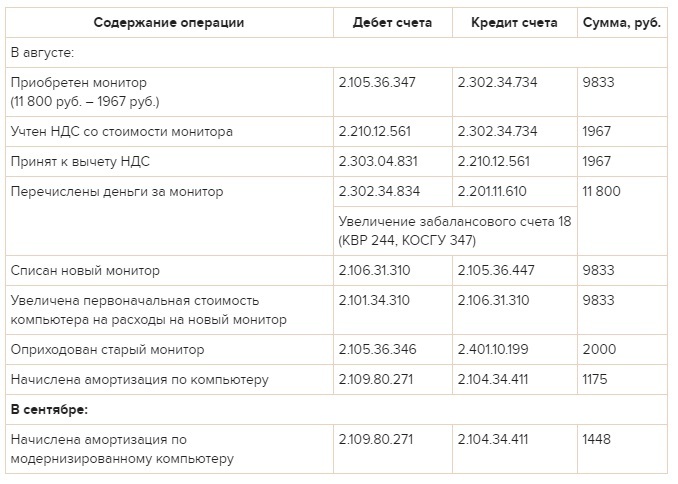

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше. Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Налог на прибыль: модернизация

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом – подпункт 49 пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в рекомендации.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из пункта 2 статьи 257, пункта 1 статьи 272, пункта 3 статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (п. 9 ст. 258 НК).

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство. Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (п. 3 ст. 258 НК, Классификация, утв. постановлением Правительства от 01.01.2002 № 1). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте. Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в рекомендации.

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в рекомендации.

Автономное учреждение на УСН

Порядок, как учитывать при расчете единого налога расходы на замену комплектующих в компьютере, зависит от объекта налогообложения:

– «доходы» – стоимость комплектующих налоговую базу не уменьшит;

– «доходы минус расходы» – стоимость комплектующих попадет в расходы на ремонт основных средств или в материальные расходы по мере оплаты и замены.

Стоимость комплектующих отражайте в расходах на ремонт основных средств, если поломанный компьютер учитываете как основное средство – он стоит больше 100 000 руб. Как отразить в расходах замену запчастей при модернизации основного средства, читайте в рекомендации.

Компьютер в налоговом учете к ОС не относится – стоимость комплектующих учитывайте в составе материальных расходов. Стоит отметить, что порядок учета расходов на восстановление компьютера-матзапаса в НК не прописали. Поэтому учреждение вправе списать их по статьям расходов по пункту 1 статьи 346.16 НК. Условие – соблюдены все требования главы 26.2 НК: расходы экономически обоснованны, подтверждены документами, оплачены и т. д.

Такие правила расчета единого налога при упрощенке установлены пунктом 1 статьи 252, подпунктом 1 пункта 1 статьи 254, пунктом 1 статьи 257, пунктом 1 статьи 346.14, подпунктами 3, 5 пункта 1, пунктами 2, 4 статьи 346.16, пунктом 2 статьи 346.17 НК. Дополнительные разъяснения дает Минфин в письме от 14.11.2008 № 03-11-04/2/169.

Важно! При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как расходы на приобретение амортизируемого имущества. Их списывайте в общем порядке. Это подтверждают сотрудники Минфина в частных разъяснениях.

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

Учреждение приобрело системный блок и монитор (не комплект), по какому КОСГУ оплачивать?

Ответ

Выбор КОСГУ будет зависеть от цели приобретения системного блока и монитора.

Если покупаете системный блок и монитор как запчасти для ремонта компьютера, то отразите по подстатье 346 "Увеличение стоимости прочих материальных запасов" КОСГУ.

Обоснование

Дополнительные материалы по вашему вопросу, размещенные в СПС КонсультантПлюс

Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши.

Ответ:

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел обращение от 22.11.2019 по вопросу применения кода классификации операций сектора государственного управления (далее - КОСГУ) и сообщает следующее.

В соответствии с положениями Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29.11.2017 N 209н (далее - Порядок N 209н), классификация операций сектора государственного управления является группировкой операций, осуществляемых сектором государственного управления, в зависимости от экономического содержания и целевого (функционального) назначения нефинансового актива.

Исходя из информации, представленной в обращении, целью приобретения системного блока, клавиатуры, компьютерной мыши является формирование капитальных вложений в основные средства. Указанные компьютерные составляющие и комплектующие предназначены для дальнейшей сборки и создания автоматизированного рабочего места.

С учетом вышеизложенного расходы по оплате договоров на приобретение материалов, деталей, комплектующих и прочих изделий для целей капитальных вложений в основные средства, направленных на изменение (расширение) функциональных возможностей, улучшение технических характеристик, а также увеличивающих первоначальную (балансовую) стоимость основного средства, относятся на подстатью 347 "Увеличение стоимости материальных запасов для целей капитальных вложений" КОСГУ (п. 11.4.7 Порядка N 209н).

Одновременно сообщаем, что Министерством финансов Российской Федерации созданы условия, обеспечивающие доступ всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами ведомства.

Порядок N 209н, изменения, внесенные в Порядок N 209н, утвержденные приказом от 13.05.2019 N 69н, а также методические материалы с учетом последних изменений размещены на официальном сайте Министерства финансов Российской Федерации (www.minfin.ru) в рубрике "Бюджет", подрубрике "Бюджетная классификация Российской Федерации", разделе "Методический кабинет".

Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе С.В.СИВЕЦ

Расходы по подстатье 346 "Увеличение стоимости прочих материальных запасов" КОСГУ

Приобретение (изготовление) прочих материальных запасов

Расходы на оплату договоров о приобретении (изготовлении) прочих материальных запасов, не отнесенные на другие подстатьи статьи 340, в частности затраты на приобретение (изготовление):

запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи;

хозяйственных материалов (Письмо Минфина России от 29.01.2019 N 02-05-10/4935, Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ);

электрических лампочек, если они приобретаются для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ (Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ);

Расходы по подстатье 347 "Увеличение стоимости материальных запасов для целей капитальных вложений" КОСГУ

Приобретение (изготовление) материалов для целей капитальных вложений

Расходы по оплате договоров на приобретение (изготовление):

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Приглашаем на конференцию "Территория права"

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

Возможно, вам будут интересны эти темы:

Налог на прибыль: финансисты пояснили, при каких условиях можно учесть расходы на медосмотрыВ расходы включают затраты на обязательные медосмотры, если соблюдают порядок их проведения

Минфин указал, на что обратить внимание при определении срока аренды по ФСБУФинансисты советуют также учитывать, есть ли уверенность, что аренду продлят или прекратят.

Отменяются Указы, которые относят к таким регионам районы Республик Карелия, Бурятия и Коми.

Проект о переходе на электронные кадровые документы реализуют до 2023 годаПравительство утвердило программу цифровой трансформации социальной сферы.

В Санкт-Петербурге обязали привить от COVID-19 больше сотрудниковРасширили перечень категорий граждан, которых необходимо вакцинировать от коронавируса. В него включили сотрудников.

Может ли работодатель получить объяснительную по телефону - разъясняет ГИТГИТ рассказала, может ли работодатель ограничиться устными объяснениями работника (по телефону) при применении дисциплинарного взыскания.

Читайте также: