Анализ рынка офисных кресел

Резюме Данный обзор содержит результаты анализа мировой торговли на рынке стульев и кресел за последние 7 лет. Он позволяет оценить текущие объемы торговли, основные направления внешнеэкономической деятельности и перспективные регионы, с точки зрения выхода экспортера на новые географические рынки. По каждому из рассмотренных направлений, представлены торговые партнеры (страны), объемы в натуральном и стоимостном выражении, а также цены экспорта/импорта стульев и кресел.

Используйте этот аналитический отчет как первый этап для подготовки компании к международной экспансии.

Перечень видов продукции:

Кресла, превращаемые или не превращаемые в кровати, применяемые в самолетах, автомобилях, вращающиеся кресла с регулировкой по высоте, кресла, кроме садовых или применяемых в походных условиях, превращаемые в кровати, кресла из тростника, ивовых прутьев, бамбука или аналогичных материалов, другие кресла, с деревянными или металлическими рамами, с обивкой или без обивки.

Статистические данные маркетингового исследования стульев и кресел представлены в разбивке по странам:

Мир - данные по 200 странам и содержит подробные профили крупнейших стран-потребителей и производителей (США, Китай, Япония, Германия, Великобритания, Франция, Бразилия, Италия, Российская Федерация, Индия, Канада, Австралия, Республика Корея, Испания, Мексика, Индонезия, Нидерланды, Турция, Саудовская Аравия, Швейцария, Швеция, Нигерия, Польша, Бельгия, Аргентина, Норвегия, Австрия, Таиланд, Объединенные Арабские Эмираты, Колумбия, Дания, Южная Африка, Малайзия, Израиль, Сингапур , Египет, Филиппины, Финляндия, Чили, Ирландия, Пакистан, Греция, Португалия, Казахстан, Алжир, Чешская Республика, Катар, Перу, Румыния, Вьетнам).

• Характеристика мирового экспорта стульев и кресел

Данный раздел содержит анализ экспортных поставок стульев и кресел в мире. В разделе приводится информация об объемах и динамике экспорта стульев и кресел по странам; а также выводы на основе полученных данных.

• Характеристика мирового импорта стульев и кресел

Данный раздел содержит анализ импортных поставок стульев и кресел в мире. В разделе приводится информация об объемах и динамике импорта стульев и кресел по странам; а также выводы на основе полученных данных.

• Импорт по крупнейшим странам-импортерам в разрезе стран-поставщиков

Данный раздел содержит подробный анализ поставок в крупнейшие мировые страны-импортеры стульев и кресел. В разделе приводится информация об объемах и динамике импорта стульев и кресел по странам отправления; а также выводы на основе полученных данных.

• Регулирование и таможенные тарифы международной торговли стульев и кресел

Данный раздел включает в себя описание регулирования международной торговли и перечень тарифов по крупнейшим странам участникам международной торговли.

Содержание 1. ДИЗАЙН ИССЛЕДОВАНИЯ

2. РЕЗЮМЕ

2.1 Ключевые показатели

2.2 Тенденции мировой торговли

3. МИРОВОЙ ЭКСПОРТ

3.1 Объем и динамика мирового экспорта стульев и кресел в 2012-2021 гг.

3.2 Структура мирового экспорта стульев и кресел в разрезе ключевых стран

4. МИРОВОЙ ИМПОРТ

4.1 Объем и динамика мирового импорта стульев и кресел в 2012-2021 гг.

4.2 Структура мирового импорта стульев и кресел в разрезе ключевых стран

5. ИМПОРТ ПО КРУПНЕЙШИМ СТРАНАМ-ИМПОРТЕРАМ В РАЗРЕЗЕ СТРАН-ПОСТАЩИКОВ

6. РЕГУЛИРОВАНИЕ И ТАМОЖЕННЫЕ ТАРИФЫ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

7. ПРОФИЛИ СТРАН

Профили стран представлены в виде приложения к отчету.

Список таблиц Таблица 1: Ключевые показатели мировой торговли стульев и кресел в 2021 г.

Таблица 2: Экспорт стульев и кресел, в стоимостном выражении, по странам, 2012-2021 гг.

Таблица 3: Импорт стульев и кресел, в натуральном выражении, по странам, 2012-2021 гг.

Таблица 4-11: Импорт в . в стоимостном выражении, по странам отправления, 2012-2021 гг. Список рисунков Рисунок 1: Экспорт стульев и кресел, в стоимостном выражении, 2012-2021 гг.

Рисунок 2: Экспорт стульев и кресел, в стоимостном выражении, по странам, 2021 г.

Рисунок 3: Экспорт стульев и кресел, в стоимостном выражении, по странам, 2012-2021 гг.

Рисунок 4: Крупнейшие страны-экпортеры по объемам и темпам роста экспорта, 2021 г.

Рисунок 5: Импорт стульев и кресел, в стоимостном выражении, 2012-2021 гг.

Рисунок 6: Импорт стульев и кресел, в стоимостном выражении, по странам, 2021 г.

Рисунок 7: Импорт стульев и кресел, в стоимостном выражении, по странам, 2012-2021 гг.

Рисунок 8: Крупнейшие страны-импортеры по объемам и темпам роста импорта, 2021 г.

Рисунок 9-16: Импорт в крупнейших странах-импортерах, по странам отправления, 2012-2021 гг.

Готовое маркетинговое исследование

Анализ рынка кресел в России - 2022. Показатели и прогнозы

Исследование рынка кресел содержит 149 страниц: 74 таблицы, 32 графика, 12 диаграмм.

Цель исследования: анализ рынка кресел, исследование рынка сбыта, обзор рынка производства, объем продаж, статистика импорта и экспорта, рейтинги регионов, анализ производителей, отчет о прогнозе развития рынка на 10 лет по негативному, инерционному и инновационному сценарию.

В исследовании рассмотрено влияние геополитических рисков, конфликта на Украине, санкций со стороны Запада, а также влияние коронавируса на экономику и возможные последствия.

Консолидированы основные показатели рынка по годам, рассчитаны объем и динамика рынка кресел в натуральном и стоимостном выражении. Указан объем продаж на основе баланса спроса и предложения. Представлено сравнение и тренды производства и импорта по годам. Рассчитано сальдо торгового баланса.

Приведены сводные показатели рынка по федеральным округам.

В качестве потенциальных потребителей в разделе рассмотрено количество населения в РФ, их динамика по годам.

Также указана возрастная структура потребителей и их распределение по регионам.

Рассчитаны объемы и динамика производства кресел по годам. В докладе представлен детализированный анализ с объемами выпуска по федеральным округам.

Файл в формате Excel с полями:

Название, ИНН, выручка, прибыль, вид деятельности ОКВЭД, форма собственности ОКФС, ОКПО

Файлы в формате Excel с показателями:

- Сравнительный аналитический баланс

- Анализ платежеспособности

- Анализ рыночной устойчивости и рентабельности

- Анализ денежных потоков и прибыли

- Анализ деловой активности

- Рейтинговая оценка

- Анализ инвестиционной деятельности

- Численность сотрудников

Информация поможет выявить производителей кресел, оценить доходы участников рынка, EBITDA, инвестиции, рентабельность персонала.

Составлен рейтинг оценки финансового состояния производителей: отличное фин. состояние (AAA), очень хорошее (AA), хорошее (A), положительное (BBB), нормальное (BB), удовлетворительное (B), неудовлетворительное (CCC), плохое (CC), очень плохое (C), критическое (D).

Список производителей может быть не исчерпывающим, некоторые компании могут не присутствовать. По вашему запросу можем добавить в отчет интересующие вас предприятия.

Список компаний по импорту:

– Рейтинги крупнейших зарубежных поставщиков

– Рейтинги ведущих российских импортеров*

Рассчитаны объемы и темпы роста импорта кресел по годам. Собрана ежегодная детализированная информация с объемами импортных поставок и анализом цен по странам мира, округам и регионам России.

Разбивка импорта по ценовым сегментам: низко-ценовой сегмент (low-priced), средне-ценовой сегмент (middle-priced), высоко-ценовой сегмент (high-priced).

Список компаний по экспорту:

– Рейтинги крупнейших зарубежных покупателей

– Рейтинги ведущих российских экспортеров*

Рассчитаны объемы и динамика экспорта кресел по годам. Представлена ежегодная детализированная статистика с объемами экспортной торговли и анализом цен по странам, округам и регионам РФ.

Справочные данные о количестве и площади вводимых в эксплуатацию жилых зданий в РФ, их динамика по годам.

Также указана география ввода зданий по округам и регионам.

Определены три базовых сценария развития рынка:

– Негативный сценарий

– Инерционный сценарий

– Инновационный сценарий

Составлен прогноз рынка кресел в натуральном и стоимостном выражении с учетом сложившихся факторов развития, последствий пандемии коронавируса (COVID-19), инвестиционных проектов участников рынка, бюллетеней государственного регулирования, представлены основные выводы, в книге сделаны прогнозы отдельно по внутреннему производству, импорту, экспорту, объему рынка на ближайшие 10 лет.

Структура исследования

СПИСОК ТАБЛИЦ, ГРАФИКОВ, ДИАГРАММ И СХЕМ

1. КЛЮЧЕВЫЕ ПАРАМЕТРЫ РОССИЙСКОГО РЫНКА КРЕСЕЛ

Объем рынка кресел в России в 2017-2021 гг.

В натуральном выражении, [штук]

В стоимостном выражении, [руб]

В стоимостном выражении, [USD]

Баланс спроса и предложения на рынке кресел в России в 2017-2021 гг., [штук]

Темпы роста основных показателей рынка кресел, [%]

Сравнение производства и импорта на российском рынке кресел в 2017-2021 гг., [штук]

Сальдо торгового баланса рынка кресел в России в 2017-2021 гг., в натуральном [штук] и стоимостном [тыс.долл] выражении

Сводные показатели российского рынка кресел в 2017-2021 гг.

По федеральным округам, [штук]

2. КОЛИЧЕСТВО НАСЕЛЕНИЯ В РОССИИ

Динамика и структура населения по полу в России в 2017-2021 гг., [чел]

Возрастная динамика и структура населения в России в 2017-2021 гг., [чел]

Географическая структура населения в России в 2017-2021 гг., [чел]

По федеральным округам

3. ПРОИЗВОДСТВО КРЕСЕЛ В РОССИИ

Динамика объемов производства кресел в России в 2017-2021 гг., [штук]

Производство кресел по федеральным округам России в 2017-2021 гг., [штук]

Объемы [штук] и доли [%]

Темпы роста и CAGR [%]

4. ВЕДУЩИЕ ПРОИЗВОДИТЕЛИ КРЕСЕЛ В РОССИИ

Финансовые показатели ведущих производителей кресел в России в 2017-2021 гг.

Коэффициент текущей ликвидности

Рентабельность продаж (ROS), [%]

Рейтинговая оценка финансового состояния

Инвестиции ведущих производителей кресел в России в 2017-2021 гг.

Численность сотрудников, [чел]

Рентабельность персонала (ROL), [руб]

5. ИМПОРТ КРЕСЕЛ В РОССИЮ

Динамика российского импорта кресел в 2017-2021 гг.

В стоимостном выражении, [тыс.долл]

Зависимость объема российского импорта кресел от курса USD

Сегментация российского импорта кресел по видам в 2017-2021 гг.

По ценовым сегментам

Импорт кресел в Россию по странам в 2017-2021 гг.

Импорт кресел по федеральным округам России в 2017-2021 гг.

Импорт кресел по регионам России в 2017-2021 гг.

Статистика цен российского импорта в 2017-2021 гг.

Динамика цен, USD

Динамика цен, руб.

Цены по странам

Цены по федеральным округам

Цены по регионам

Рейтинг зарубежных фирм-поставщиков кресел в Россию в 2021 г.

Рейтинг российских фирм-импортеров кресел в 2021 г.

Рейтинг импортных брендов кресел в 2021 г.

6. ЭКСПОРТ КРЕСЕЛ ИЗ РОССИИ

Динамика российского экспорта кресел в 2017-2021 гг.

Зависимость объема российского экспорта кресел От курса USD

Сегментация российского экспорта кресел по видам в 2017-2021 гг.

Экспорт кресел из России по странам в 2017-2021 гг.

Экспорт кресел по федеральным округам России в 2017-2021 гг.

Экспорт кресел по регионам России в 2017-2021 гг.

Статистика цен российского экспорта в 2017-2021 гг.

Рейтинг российских компаний-экспортеров кресел в 2021 г.

Рейтинг зарубежных фирм-покупателей кресел из России в 2021 г.

7. ВВОД ЖИЛЫХ ЗДАНИЙ В РОССИИ

Структура введенных зданий в России в 2021 г., [%]

Объем введенных зданий в России в 2017-2021 гг., [м2] и [шт]

Географическая структура введенных жилых зданий в России а 2017-2021 г., [м2] и [шт]

8. ПРОГНОЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА КРЕСЕЛ

Влияние геополитической ситуации и санкций на экономику

Влияние коронавируса на экономику

Факторы развития российского рынка кресел

Прогноз объема рынка кресел в России в 2022-2031 гг., [штук, руб, USD]

Прогноз соотношения производства и импорта на российском рынке кресел в 2022-2031 гг. в натуральном выражении

Прогноз сальдо торгового баланса рынка кресел в 2022-2031 гг., [штук]

ИНФОРМАЦИЯ ОБ АНАЛИТИЧЕСКОЙ КОМПАНИИ TEBIZ GROUP

Таблицы и иллюстрации

5. Сальдо торгового баланса рынка кресел в России в 2017-2021 гг., в натуральном [штук] и стоимостном [тыс.долл] выражении

10. Структура российского импорта кресел по крупнейшим странам в натуральном выражении в 2017-2021 гг., [штук]

11. Структура российского импорта кресел по ведущим странам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

12. Структура российского импорта кресел по основным регионам в натуральном выражении в 2017-2021 гг., [штук]

13. Структура российского импорта кресел по основным регионам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

21. Структура российского экспорта кресел по крупнейшим странам в натуральном выражении в 2017-2021 гг., [штук]

22. Структура российского экспорта кресел по ведущим странам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

23. Структура российского экспорта кресел по основным регионам в натуральном выражении в 2017-2021 гг., [штук]

24. Структура российского экспорта кресел по основным регионам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

31. Прогноз соотношения производства и импорта на российском рынке кресел в 2022-2031 гг. в натуральном выражении

14. Темпы роста производства кресел по ФО РФ за последний год, весь период и CAGR в 2017-2021 гг., [штук]

27. Сегментация российского экспорта кресел по ценовым сегментам в натуральном выражении в 2017-2021 гг., [%]

41. Распределение ценовых сегментов по количеству экспортных поставок кресел из России в 2017-2021 гг., [тыс.долл/штук]

66. Прогноз спроса и предложения на рынке кресел в России по негативному сценарию в 2022-2031 гг., [штук]

69. Прогноз спроса и предложения на рынке кресел в России по инерционному сценарию в 2022-2031 гг., [штук]

72. Прогноз спроса и предложения на рынке кресел в России по инновационному сценарию в 2022-2031 гг., [штук]

Источники

- Федеральная служба государственной статистики

- Федеральная таможенная служба

- Федеральная налоговая служба

- Министерство промышленности и торговли РФ

- Министерство экономического развития РФ

- Министерство сельского хозяйства РФ

- База данных Tebiz Group

- Пресс-релизы, презентации, годовые и квартальные отчеты компаний

- Печатные и электронные отраслевые издания, брошюры

- Оценки участников рынка и экспертов отрасли

- Сведения об аудите розничной торговли

- Законодательные акты РФ

- для поставщиков

- для производителей

- для инвесторов

- для перевозчиков

- для торговых компаний

- для участников смежных рынков

При проведении анализа рынка были проанализированы (это полный перечень, каких-то регионов или стран может не быть):

Данные по федеральным округам:

Центральный ФО, Южный ФО, Северо-Западный ФО, Дальневосточный ФО, Сибирский ФО, Уральский ФО, Приволжский ФО, Северо-Кавказский ФО

Данные по регионам:

Белгородская область, Брянская область, Владимирская область, Воронежская область, Ивановская область, Калужская область, Костромская область, Курская область, Липецкая область, Московская область, Орловская область, Рязанская область, Смоленская область, Тамбовская область, Тверская область, Тульская область, Ярославская область, Москва, Республика Адыгея, Республика Калмыкия, Краснодарский край, Астраханская область, Волгоградская область, Ростовская область, Севастополь, Республика Крым, Республика Карелия, Республика Коми, Архангельская область, Вологодская область, Калининградская область, Ленинградская область, Мурманская область, Новгородская область, Псковская область, Санкт-Петербург, Республика Саха (Якутия), Камчатский край, Приморский край, Хабаровский край, Амурская область, Магаданская область, Сахалинская область, Еврейская авт. область, Чукотский авт. округ, Республика Алтай, Республика Бурятия, Республика Тыва, Республика Хакасия, Алтайский край, Забайкальский край, Красноярский край, Иркутская область, Кемеровская область, Новосибирская область, Омская область, Томская область, Курганская область, Свердловская область, Тюменская область, Челябинская область, Республика Башкортостан, Республика Марий Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика, Кировская область, Нижегородская область, Оренбургская область, Пензенская область, Пермский край, Самарская область, Саратовская область, Ульяновская область, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, Республика Северная Осетия - Алания, Чеченская Республика, Ставропольский край

Данные по странам:

Абхазия, ОАЭ, Афганистан, Албания, Армения, Ангола, Аргентина, Австрия, Австралия, Азербайджан, Босния и Герцеговина, Барбадос, Бангладеш, Бельгия, Болгария, Бахрейн, Бенин, Боливия, Бразилия, Бутан, Ботсвана, Беларусь, Белиз, Канада, Конго, ЦАР, Швейцария, Кот Д'Ивуар, Чили, Камерун, Китай, Колумбия, Коста-Рика, Куба, Кипр, Чехия, Германия, Дания, Доминиканская Республика, Алжир, Эквадор, Эстония, Египет, Испания, Эфиопия, Финляндия, Микронезия, Франция, Великобритания, Грузия, Гана, Гамбия, Гвинея, Гваделупа, Греция, Гватемала, Гонконг, Гондурас, Хорватия, Гаити, Венгрия, Индонезия, Ирландия, Израиль, Индия, Ирак, Иран, Исландия, Италия, Ямайка, Иордания, Япония, Кения, Киргизия, Камбоджа, Северная Корея, Южная Корея, Кувейт, Казахстан, Лаос, Ливан, Шри-Ланка, Литва, Люксембург, Латвия, Ливия, Марокко, Монако, Молдова, Черногория, Мадагаскар, Македония, Мали, Мьянма, Монголия, Мавритания, Мальта, Мальдивы, Мексика, Малайзия, Мозамбик, Намибия, Нигер, Нигерия, Нидерланды, Норвегия, Непал, Новая Зеландия, Оман, Южная Осетия, Панама, Перу, Филиппины, Пакистан, Польша, Пуэрто-Рико, Палестина, Португалия, Парагвай, Катар, Румыния, Сербия, Руанда, Саудовская Аравия, Сейшелы, Судан, Швеция, Сингапур, Словения, Словакия, Сенегал, Сомали, Южный Судан, Сирия, Чад, Того, Таиланд, Таджикистан, Туркмения, Тунис, Турция, Танзания, Украина, Уганда, США, Уругвай, Узбекистан, Венесуэла, Вьетнам, Йемен, Грузия, ЮАР, Замбия, Зимбабве.

* - Вся информация, представленная на данном сайте, получена из открытых источников и отражает мнение и оценки компании ООО «Технологии бизнеса» и не должна быть истолкована, прямо или косвенно, как информация, содержащая рекомендации по дальнейшим действиям. ООО «Технологии бизнеса» не несет ответственности за какие-либо убытки или ущерб, возникшие в результате использования данной информации.

Анализ рынка офисных кресел

По оценкам дистрибуторского центра «Тайпит» в 2005 году объем рынка офисной мебели в стоимостном выражении составил около 40–45 миллиардов рублей, из которых на долю офисных кресел пришлось порядка 5,5–6 миллиардов, то есть примерно 12–15%. Глава ДЦ «Тайпит» — одного из ведущих игроков рынка офисной мебели — считает этот товарный сегмент едва ли не самым динамичным и перспективным.

В настоящее время рынок офисных кресел является, на мой взгляд, наиболее интересным сегментом рынка офисной мебели. Дело в том, что в секторе корпусной мебели уже сформировались производители национального масштаба, законодатели моды, если так можно выразиться. Они прошли свой путь борьбы за качество продукта, прибавив к полученному опыту новейшие европейские разработки и современные технологии производства. В этом сегменте сегодня вовсю можно наблюдать слияния и поглощения, и уровень конкуренции здесь крайне высок.

Иная ситуация наблюдается в секторе офисных кресел, которые, по сути, являются товарами-спутниками. Данный сегмент отличается от «корпусного» по ряду качественных характеристик. Во-первых, на рынке офисных кресел сохраняется значительная доля импортного товара. Во-вторых, борьба за качество продукта отечественного производства все еще, как говорится, «в процессе». В-третьих, современное офисное кресло — более высокотехнологичный товар, нежели корпусная мебель.

Как выглядит рейтинг отечественных производителей офисных кресел? В 2004 году ДЦ «Тайпит» предложил профессиональному сообществу свой топ-лист. С тех пор ситуация не претерпела значительных изменений. По версии «Тайпита», в числе лидеров по-прежнему остаются UTFC, «Бюрократ», «Мебельторг», «Протон».

Сам «Тайпит» является крупнейшим в России дистрибутором офисных кресел, но доля товара собственно российского производства в ассортименте компании пока невелика. Тем не менее, перенеся производство части кресел под торговой маркой Chairman из Юго-Восточной Азии в Россию, «Тайпит» в скором времени надеется войти в число отечественных грандов-производителей офисных кресел.

Львиная доля продаж приходится на кресла операторской серии (в среднем 5-6 товарных единиц на одно руководительское кресло). Продукция российского производства выступает тут явным лидером — не по качеству, но по количеству реализованных изделий. В абсолютных фаворитах — кресло «Престиж» и его многочисленные двойники. «Престижи» производятся сегодня в огромных количествах, причем цена в рознице на эту морально устаревающую «нетленку» — около 800 рублей.

Однако потребности рынка не ограничиваются только бюджетными моделями, которые должны более или менее прилично выглядеть и стоить при этом максимально дешево. В настоящее время наблюдается растущий спрос на качественно иные кресла, отвечающие более высоким требованиям как с точки зрения дизайна, так и с точки зрения эргономики. Такие запросы на данном этапе может удовлетворить только импортный товар, поскольку большинство отечественных производителей пока особо не задумывается над эргономическими характеристиками кресла, количеством его настроек и прочими «буржуазными излишествами». В основе стратегии многих российских компаний — минимизация стоимости единицы продукции (скажем, цена руководительского кресла в рознице может удерживаться в пределах 100–150 долларов).

Радует, впрочем, тот факт, что целый ряд российских производителей стал придерживаться более прогрессивной стратегии. Конечный продукт этих фирм — из-за стремления сделать на своем производстве лучшее — представляет собой результат мирового разделения труда. По сути, это продукт «интернациональный». Ролики у таких кресел зачастую польские или итальянские, механизмы — тайваньские или итальянские, газлифт (основной элемент механизма регулировки высоты) — китайский или тайваньский, обивка — тайваньская или российская, наполнение и основа, как правило, отечественные. Таким образом, прогрессивные производители стараются использовать те комплектующие, которые по соотношению цена-качество оптимальны для данной модели кресла в данный момент времени.

Основные регионы импорта офисных кресел — Европа и страны Юго-Восточной Азии.

Высшей «кастой» на нашем рынке являются кресла из Италии и Германии. Речь идет о высокоэргономичных изделиях, созданных часто на основе рекомендаций специалистов по лечению заболеваний опорно-двигательного аппарата. Это продукт практически безупречного качества: когда наши специалисты разбирали образцы таких кресел, они не обнаружили ничего мало-мальски «некрасивого» даже на скрытых частях изделий. Но, как известно, хорошее дешевым не бывает: такие кресла вполне могут стоить несколько тысяч евро.

«Вторым эшелоном» европейских офисных кресел являются кресла, произведенные в Испании и Польше. Наряду с местными производителями Испанию представляют итальянские компании, которые просто перенесли сюда часть своих производств. За счет более дешевой рабочей силы выигрыш в себестоимости составляет от 5 до 15%, что для Европы весьма существенно. Польша, в силу особенностей своей экономики, географического положения и наличия крупного порта, является достаточно универсальной производственной площадкой. Здесь расположены производства и крупных европейских брендов, и местных компаний, которые в последнее время занимают все более прочные позиции на рынках Восточной Европы и стран бывшего СНГ. Кресла польского производства продаются по гораздо более демократичным ценам, нежели аналогичная продукция тех же итальянских или немецких производителей. При этом качество сохраняется на приемлемом уровне.

Наблюдается на нашем рынке тенденция к увеличению предложения офисных кресел из Юго-Восточной Азии. Сегодня в Китае, Малайзии и Тайване располагаются уже хорошо зарекомендовавшие себя производства. Залогом успешного импорта из стран Юго-Восточной Азии являются не только хорошие отношения с производителями, Сайт объявлений, где вы можете взять в долг под расписку у частного лица. но и налаженная система контроля качества товаров.

Стоит отметить, что азиатские аналоги по большинству качественных характеристик догнали европейские модели офисных кресел, при этом цена на такие аналоги ниже в несколько раз. Более того, если еще несколько лет назад можно было говорить лишь о повторении азиатскими производителями наиболее удачных концептуальных решений лидеров европейского рынка, то теперь азиаты сами занялись разработкой новых моделей.

На мой взгляд, можно уверенно прогнозировать, что в ближайшее время азиаты будут уверенно лидировать на нашем рынке в сегменте доступных кресел, отражающих к тому же все новейшие веяния Европы. Хотя справедливости ради надо признать, что пока ассортимент большинства импортеров азиатской продукции остается весьма консервативным и с качеством умеют работать далеко не все закупщики.

Цена товара все еще является одним из основополагающих критериев выбора для среднестатистического покупателя офисного кресла. Другой вопрос — понимает ли конечный потребитель, что именно он получает за свои деньги?

По-видимому, не совсем. Культура потребления на рынке офисных кресел остается пока на крайне низком уровне.

Исследования ДЦ «Тайпит» показывают, что подавляющее большинство посетителей розничных точек продаж не могут четко сформулировать, за чем пришли, им нужно просто «офисное кресло». Люди, с одной стороны, не знают, как правильно сидеть и, с другой стороны, не отдают себе отчета в последствиях неправильного сидения. В свою очередь, продавцы-консультанты в большинстве розничных магазинов также имеют весьма слабое представление об эргономических характеристиках офисных кресел.

Впрочем, отрадно, что в последнее время набирает силу новая тенденция: предпочтения потребителей постепенно смещаются в сторону удобных кресел.

Анализ рынка мебели

Российский мебельный рынок является одним из наиболее конкурентных: на нем представлены как крупные фабрики, изготовляющие мебель серийно, так и мелкие производители, работающие по индивидуальным заказам.

Спрос и тенденции

В настоящее время на мебельном рынке России наметилась тенденция смещения покупательского спроса из дорогих ценовых сегментов в более дешевые. Это связано с ростом цен, в том числе и на мебель отечественных производителей, вследствие ослабления курса рубля и ускорения инфляции в 2014-2016 гг. В сложившихся экономических условиях многие потребители стараются приобретать товары по более низким ценам, либо отложить крупные покупки (мебель, крупная бытовая техника и т.д.) на более поздний срок. Ориентация на бренд сохранилась только у обеспеченных людей, чей выбор основывается на известности фирмы или популярности страны-производителя. Выбор мебели для обеспеченных людей по-прежнему является вопросом престижа.

В значительной степени тенденция смещения спроса отразилась на производителях корпусной мебели, работающих в премиальном ценовом сегменте, тогда как производители в более экономичных ценовых сегментах показывают прирост продаж в последние годы. Падение спроса на дорогостоящие товары привело к тому, что на рынке стало появляться больше доступной и качественной мебели: некоторые производители в срочном порядке внедряют в ассортимент экономичные линейки, другие диверсифицируют бизнес в сторону смежных производств.

При этом большую часть потребительского спроса удовлетворяют предприятия малого и среднего бизнеса, которые изготовляют мебель под заказ. Спрос на серийное производство снижается. Причинами этого являются износ старых производственных линий и изменение потребительских предпочтений.

Однако, несмотря на изменение потребительских предпочтений, рынок мебели имеет устойчивую тенденцию роста. Это связано как с регулярным вводом нового жилья, стабилизацией экономической обстановки после резких кризисных изменений, необходимостью замены некачественной мебели, выходящей из строя, а также расширением предложения продукции на рынке.

Участники рынка отмечают заметное снижение спроса в традиционной офлайн-сфере, то есть в обычных магазинах и торговых точках, тогда как количество покупателей у онлайн-магазинов продолжает стабильно расти. Интерес покупателей к онлайн-магазинам обусловлен большим ассортиментом, экономией времени на выбор и покупку товара и зачастую более низкими ценами. Производителям и поставщикам эта тенденция позволяет экономить на аренде торговых помещений, однако требует больших вложений в рекламу и маркетинг. Следует отметить, что социальные сети также начинают играть заметную роль как каналы продвижения продукции.

Производство

В условиях значительного ослабления рубля по отношению к доллару на рынке произошло активное импортозамещение, что нашло свое отражение в росте российского производства мебели. Так, за пятилетний период с 2014 по 2018 гг объем производства мебели в стоимостном выражении увеличился на 45,3 млрд руб или на 31,5% (см. диаграмма 1). Наибольший прирост наблюдался в 2017 г – на 13,8% относительно предыдущего года. По мнению экспертов, именно 2017 г являлся наиболее стабильным после кризисных изменений в экономике годами ранее.

Производство мебели в России в 2014-2018 гг

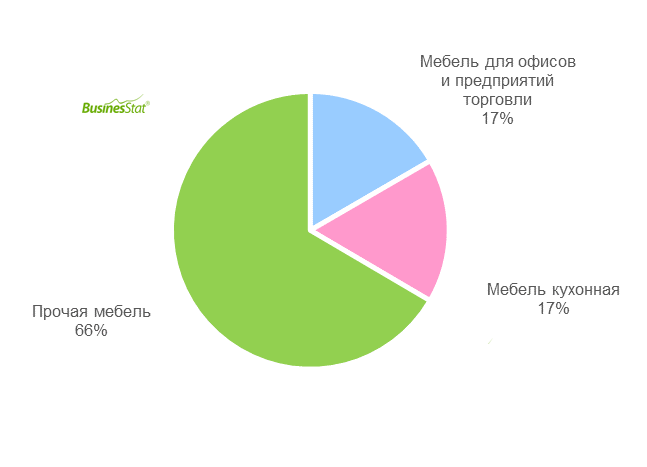

Мебельный рынок можно условно разделить на 3 крупных сегмента: мебель для офисов и предприятий торговли, кухонная мебель, прочая мебель (см. диаграмма 2).

Мебель для офисов и предприятий торговли включает в себя:

мебель для офисов и предприятий торговли (стулья и сидения для офисов, рабочих помещений, гостиниц, ресторанов и общественных помещений, театров, кинотеатров и прочих зрелищных заведений;

специальная мебель для магазинов;

скамьи, табуреты, шкафы и столы для лабораторий и прочая лабораторная мебель;

мебель для церквей, школ.

Мебель кухонная включает в себя:

наборы кухонной мебели;

прочая кухонная мебель.

Прочая мебель включает в себя:

диваны, диваны-кровати и диванные наборы;

садовые стулья и сидения;

мебель для спален, гостиных комнат, садов и т.д.;

корпусы для швейных машин, телевизоров и т.д.

Сегменты мебельного рынка в России в 2018 г

Ключевым сегментами российского производства мебели является производство деревянной мебели для спальных и гостиных комнат. При этом данный сегмент наиболее сложный с точки зрения производства, рентабельность же в мебельной отрасли невысока – порядка 10-15%.

Перспективным и растущим направлением является производство кухонной мебели. Многие российские фирмы-производители кухонной мебели начинают свою производственную деятельность со сборки мебели, закупая за рубежом комплектующие для фасадов, изготавливают каркасы из ДСП и собирают готовую мебель самостоятельно. Накопив определенный опыт и финансовые средства, компании устанавливают аналогичное оборудование, что и у зарубежных производителей, тем самым замыкая на себя весь производственный цикл. А более мелкие компании, не имеющие средств на создание производства полного цикла, продолжают заниматься сборкой. Однако, с точки зрения долгосрочной перспективы такие компании проигрывают производителям и в дальнейшем смогут выживать только за счет индивидуального подхода к клиенту или за счет собственных оригинальных разработок.

Всего на российском мебельном рынке представлено более 3 000 компаний, наибольшая часть из которых сосредоточена в двух регионах: Московский регион и Санкт-Петербург и Ленинградская область. Из большого количества производителей только 40 предприятий относятся к крупным игрокам с объемами выручки от продажи, превышающими 1 млдр руб в год.

Топ-10 производителей мебели по выручке от продажи продукции, РФ, 2017 г

Рынок кресел. Маркетинговое исследование - Итоги 2021. Прогноз на 2022-2030 гг.

22 февраля • 2022

99 900 руб. Купить

Резюме Маркетинговое исследование содержит актуальную информацию о состоянии и перспективах российского рынка кресел в 2022 году.

В ходе проведения исследования были рассмотрены следующие блоки вопросов: объем и динамика внутреннего производства, экспортно-импортные операции, продажи кресел и цены производителей. Дана характеристика текущей конъюнктуре рынка и построен прогноз его развития на среднесрочную перспективу. Особый акцент сделан на факторах, оказывающих значимое влияние на состояние отрасли – ее драйверам и стоп-факторам.

В отдельный блок расширенной версии исследования вынесен конкурентный анализ крупнейших участников рынка кресел: производителей, экспортеров, импортеров и торговых компаний. В этом разделе по каждой из рассмотренных компании (где это возможно) приведена информация по объему производства и/или импорта/экспорта, рыночной доли, перспективных проектах, а также справочные данные из официальной финансовой отчетности (карточка компании, баланс, отчет о прибылях и убытках и т.п.).

География исследования: Россия.

Период: статистические данные с 2013 по 2021 гг., прогноз до 2030 г.

Исследование поможет Вам ответить на вопросы:

• Какие изменения наблюдались в объеме производства кресел по итогам 2021 года

• Каково присутствие иностранной продукции на российском рынке

• Какие регионы преобладают в производстве и потреблении

• Кто выступает в качестве основных производителей на рынке РФ

• Как изменился уровень цен на рынке

• Как изменится рынок в среднесрочной перспективе

Методика проведения исследования:

• Анализ материалов из открытых источников

• Сбор и анализ вторичной информации о рынке

• Анализ материалов, поступающих от участников рынка

• Изучение финансово-хозяйственной деятельности участников рынка

• Кабинетная работа специалистов IndexBox

• Экспертный опрос участников рынка (только для расширенной версии отчета) Содержание 1. РЕЗЮМЕ

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. КЛАССИФИКАЦИЯ КРЕСЕЛ

4. РЫНОК КРЕСЕЛ В РФ

4.1. Объем видимого потребления в 2013-2021 гг.

Прогноз на 2022-2030 гг.

4.2. Структура рынка: производство, экспорт, импорт, потребление

4.3. Структура потребления по федеральным округам в 2013-2021 гг.

4.4. Баланс производства и потребления

4.5 Среднедушевое потребление в 2013-2021 гг.

5. ПРОИЗВОДСТВО КРЕСЕЛ В РФ

5.1. Объем производства в 2013-2021 гг.

5.2. Структура производства по федеральным округам в 2013-2021 гг.

5.3. Инвестиционные проекты в отрасли до 2030 г.

6. ЦЕНЫ НА РЫНКЕ КРЕСЕЛ В РФ

6.1. Средние цены производителей в 2013-2021 гг.

6.2. Средняя цена экспорта в 2013-2021 гг.

6.3. Средняя цена импорта в 2013-2021 гг.

7. ВНЕШНЕТОРГОВЫЕ ОПЕРАЦИИ НА РЫНКЕ КРЕСЕЛ В 2013 - 2021 гг.

7.1. Объемы внешнеторговых операций в 2013-2021 гг.

7.2. Торговый баланс в 2013-2021 гг.

8. ИМПОРТ КРЕСЕЛ В РФ

8.1. Объем импорта продукта в 2013-2021 гг.

8.2. Страны-производители, ведущие поставки на территорию РФ в 2021 г.

9. ЭКСПОРТ КРЕСЕЛ ИЗ РФ

9.1. Объем экспорта продукта в 2013-2021 гг.

9.2. Страны-получатели российского экспорта продукта в 2021 г.

10. ПРОГНОЗ РАЗВИТИЯ РЫНКА КРЕСЕЛ

10.1. Факторы, влияющие на развитие рынка

10.2. Сценарии развития российской экономики

10.3. Сценарии развития рынка продукта до 2030 года

ПРИЛОЖЕНИЕ: КОНКУРЕНТНЫЙ АНАЛИЗ КЛЮЧЕВЫХ УЧАСТИКОВ РЫНКА (только для расширенной версии)

11.1. Российские производители и их объемы выпуска и рыночные доли в 2021 г.

11.2. Сравнительный конкурентный анализ ключевых игроков на рынке

11.3. Профили ведущих участников рынка Список таблиц Таблица 1. Ключевые показатели на рынке кресел в 2013 - 2021 гг.

Таблица 2. Классификация кресел по ОКПД

Таблица 3. Классификация кресел по ТН ВЭД

Таблица 4. Объем и динамика рынка кресел в 2013-2021 гг. и прогноз до 2030 г. (в рамках базового сценария развития)

Таблица 5. Баланс производства и потребления на рынке кресел в 2013-2021 гг. и прогноз до 2030 г.

Таблица 6. Производство кресел в 2013- 2021 гг.

Таблица 7. Объем производства кресел по видам в 2013 –2021 гг.

Таблица 8. Производство кресел по федеральным округам в 2013 – 2021 гг.

Таблица 9. Инвестиционные проекты в отрасли в 2022-2030 гг.

Таблица 10. Средние цены производителей кресел по РФ в 2013 - 2021 гг.

Таблица 11. Объем импорта кресел по странам происхождения в 2021 г., ед. изм.

Таблица 12. Объем импорта кресел по странам происхождения в 2021 г., тыс. долл. США

Таблица 13. Объем российского экспорта кресел по странам получения в 2021 г., ед. изм.

Таблица 14. Объем российского экспорта кресел по странам получения в 2021 г., тыс. долл. США

Таблица 15. Динамика численности постоянного населения 2010-2021 гг., млн человек

Список рисунков Рисунок 1. Объем и динамика видимого потребления кресел в 2013-2021 гг. в натуральном выражении и прогноз до 2030 г. (в рамках базового сценария развития)

Рисунок 2. Объем видимого потребления кресел в стоимостном выражении 2013-2021 гг. и прогноз до 2030 г. (в рамках базового сценария развития)

Рисунок 3. Динамика и структура рынка кресел в 2013-2021 гг.

Рисунок 4. Структура рынка кресел по происхождению в 2021 г.

Рисунок 5. Структура потребления по федеральным округам в 2013-2021 гг.

Рисунок 6. Динамика среднедушевого потребления кресел в 2013-2021 гг.

Рисунок 7. Годовое производство кресел в 2013 - 2021 гг.

Рисунок 8. Производство кресел в 2015 - 2021 гг. по месяцам

Рисунок 9. Структура производства кресел в 2021 году по видам в натуральном и стоимостном выражении

Рисунок 10. Структура производства кресел по федеральным округам в 2013-2021 гг., в натуральном выражении

Рисунок 11. Средние цены импорта в 2013-2021 гг.

Рисунок 12. Средние цены экспорта в 2013-2021 гг.

Рисунок 13. Сравнение средних цен производителей кресел по федеральным округам в 2021 г.

Рисунок 14. Годовая динамика импорта кресел в РФ в 2013-2021 гг.

Рисунок 15. Годовая динамика российского экспорта кресел в 2013-2021 гг.

Рисунок 16. Объем внешнеторговых операций на рынке кресел в 2013-2021 гг.

Рисунок 17. Торговый баланс в 2013-2021 гг.

Рисунок 18. Структура импорта кресел в РФ по странам происхождения в 2021 г., в натуральном и стоимостном выражениях

Рисунок 19. Структура экспорта кресел по странам происхождения в 2021 г., в натуральном и стоимостном выражениях

Рисунок 20. Структура российского экспорта кресел по странам получения в 2021 г., в натуральном и стоимостном выражениях

Рисунок 21. Динамика физического объема ВВП в рыночных ценах в РФ в 2010 - 2021 гг., в % к предыдущему году

Рисунок 22. Динамика реальных располагаемых денежных доходов населения по РФ 2013-2021 гг., в % к предыдущему году предшествующего года

Рисунок 23. Динамика номинальной и реальной заработной платы населения РФ в 2010 – 2021 гг.

Рисунок 24. Структура населения РФ по уровню дохода в 2021 г., в % к итогу

Рисунок 25. Динамика номинального и реального оборота розничной торговли в РФ в 2010 – 2021 гг., млрд руб.

Рисунок 26. Структура оборота розничной торговли по видам продукции в 2010 – 2021 гг., в стоимостном выражении

Рисунок 27. Прогноз потребления кресел в РФ в натуральном выражении в рамках базового сценария в 2022-2030 гг.

Рисунок 28. Прогноз потребления кресел в РФ в натуральном выражении в рамках оптимистичного сценария в 2022-2030 гг.

ПРИЛОЖЕНИЕ

Рисунок 1. Структура производства кресел по производителям в 2021 гг. в % от общего объема производства в РФ

Рисунок 2. Структура рынка кресел по ключевым игрокам в 2021 гг.

Читайте также: