Списание щетки по металлу

Инструменты и инвентарь, используемые на предприятии, со временем приходят в негодность. Если они не подлежат восстановлению и не могут эксплуатироваться в дальнейшем, их необходимо исключить из состава имущества организации путем списания. Данная операция должна быть правильно оформлена документально.

Списание инструмента, пришедшего в негодность, проходит в строго установленном порядке и обязательно оформляется актом (п. 56 Методических указаний по бухучету специнструмента, утв. Приказом Минфина РФ от 26.12.2002 № 135н). Данный документ подтверждает факт списания и отображает основные причины его издания. Грамотно составленный акт обеспечит достоверность ведения бухгалтерского учета, а регулярное списание изношенного инструмента снизит налоговую нагрузку на организацию.

Акт на списание инструмента - что это за документ

Акт на списание инструмента, пришедшего в негодность, является важным документом, без которого невозможно провести дальнейшую утилизацию. Он должен содержать информацию о списываемых ТМЦ, причину проведения списания, количество и стоимость списываемых предметов.

Акт всегда составляется только в присутствии специальной комиссии, в ином случае он не будет иметь юридической силы. Причиной для отказа использовать инструменты может стать их поломка, моральное устаревание, повреждение или уничтожение, в т.ч., в результате пожара или иного стихийного бедствия. Важный момент: списать инструменты можно только по факту их сдачи в кладовую в качестве утиля. Снятые с учета ТМЦ нельзя использовать для решения производственных задач.

Есть ли утвержденная форма акта

Специальная форма акта на списание инструмента не утверждена, но существуют определенные требования к его оформлению. За образец документа можно принять форму, приведенную в конце статьи. При оформлении акта необходимо учитывать требования к первичной документации, указанные в ст. 9 закона от 06.12.2011 № 402-ФЗ о бухучете.

Особенности составления акта на списание инструмента

Акт можно оформить на листе бумаги формата А4 или на фирменном бланке организации. В большинстве случаев его составляют в одном экземпляре, который затем передают в бухгалтерию. При необходимости можно составить дополнительные экземпляры. Так как данный документ относится к внутреннему документообороту организации, заверять его печатью нет необходимости. Но потребуется фиксация в специальном журнале.

Акт на списание инструмента, пришедшего в негодность, должен содержать:

Ф.И.О. и подпись руководителя под грифом «Утверждаю»;

сведения о членах комиссии (должности, Ф.И.О.);

подробный перечень списываемых инструментов;

количество и стоимость инструментов;

Состав комиссии определяется отдельным приказом директора предприятия. Когда акт на списание инструментов будет составлен, все члены комиссии должны подписать его. Этим они подтверждают правильность внесенной информации. После завершения процедуры документ должен утвердить руководитель предприятия. Примерный акт на списание инструмента, пришедшего в негодность (образец), можно найти ниже.

Как составить акт на списание инструмента: последовательность действий

Стандартная форма акта составляется следующим образом:

В верхнем правом углу ставят резолюцию руководителя организации «Утверждаю». Далее указывают наименование организации, должность и Ф.И.О. ее руководителя, дату утверждения.

Далее указывают полное наименование документа и дату его составления.

Ниже необходимо перечислить состав комиссии. Прописывают фразу «Комиссия в составе», а затем перечисляют должность и Ф.И.О. ее членов.

После этого надо зафиксировать факт списания инструментов и указать причины их списания.

Информацию о непригодных к эксплуатации инструментах обычно отображают в виде таблицы, состоящей из столбцов: наименование инструментов, количество, стоимость за единицу и общая сумма. Если у членов комиссии есть какие-либо примечания по списываемым предметам, они могут обозначить их в отдельной графе.

Под таблицей указывают общую стоимость всех ТМЦ.

После подписания акта всеми членами комиссии и материально-ответственным лицом его передают на утверждение руководителю организации.

Ответственность за заполнение бланка акта списания инструмента несут члены комиссии. Они должны проследить за тем, чтобы процедура была проведена в соответствии с нормами законодательства, а в документе были отображены только достоверные данные. Если материально ответственные лица просто выбросят непригодные инструменты, не проведя при этом процедуру списания, руководство организации может обвинить их в воровстве. Директор имеет право потребовать от них компенсацию стоимости ТМЦ в полном объеме.

К акту необходимо приложить обосновывающую документацию. Это могут быть накладные, подтверждающие получение инструмента, документы на внутреннее перемещение.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Акт на списание инструмента, пришедшего в негодность

Составляет акт списания негодных для дальнейшей эксплуатации инструментов

Активно работающее предприятия вынуждены периодически списывать инструменты, потерявшие свои рабочие свойства или морально устаревшие. Это обычный процесс и важно сделать все правильно - с учетом требований законодательства.

Впрочем, этапы списания - не тема нашей статьи. Мы лишь тщательно рассмотрим вопрос документального оформления такой операции, а конкретно, нюансы составления Акта на списание инструментов пришедших в негодность .

Документальный образец в 2021 году

Вы можете прямо сейчас скачать подготовленные нами бланки (заполненный, пустой) Акта списания и внести в них свои данные по нашим инструкциям и образцу:

Если такого рода процессы на вашем предприятии происходят нечасто, дочитайте материал до конца.

Правовая сторона

Приобретенные предприятием инструменты (электроинструменты) ставятся на его баланс (Основные средства) ( ПБУ «Учет основных средств» ). Для того, чтобы обозначить тот факт, что оборудование больше не может выполнять свои функции его списывают. Основным первичным бухгалтерским документом, сопровождающим процесс, и является Акт списания . Именно он, впоследствии, станет тем самым документом, на основании которого будут внесены изменения в бухгалтерскую отчетность ( ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ).

Кто и когда составляет документ

Для того, чтобы избавиться от инструмента, тот должен:

- Морально устареть. Новые технологии приходят на смену устаревшим. Для того, что выполнять работу в соответствии с передовыми требованиями часто предприятие нуждается в новых адаптированных инструментах. Старые приходиться списывать и утилизировать за ненадобностью.

- Потерять свои рабочие свойства, которые невозможно, либо дорого восстановить. Т.е. серьёзная поломка основных частей и механизмов + дорогое восстановление (превышающее стоимость нового оборудования).

Документальный акт должна подписать комиссия, которая создается на основании приказа руководителя предприятия . В нее целесообразно включить материально-ответственное лицо, руководителя конкретного отделения и представителя бухгалтерской группы. Законодательство не требуется определенное число участников, но по практике их должно быть минимум трое.

Правила оформления и составления документа

Специальной формы для составления Акта списания негодного инструмента законодательством не предусмотрено. Поэтому предприятие самостоятельно может разработать бланк, при этом учитывая требования законодательства к реквизитам первичных документов ( Закона о бухучете № 402-ФЗ ст.9 ).

В нашем случае обязательными будут следующие:

- Наименование организации

- Дата составления

- Наименование документа

- Описательная часть, с причинами, количеством списанных инструментов.

- Должности, ФИО и подписи участников процесса.

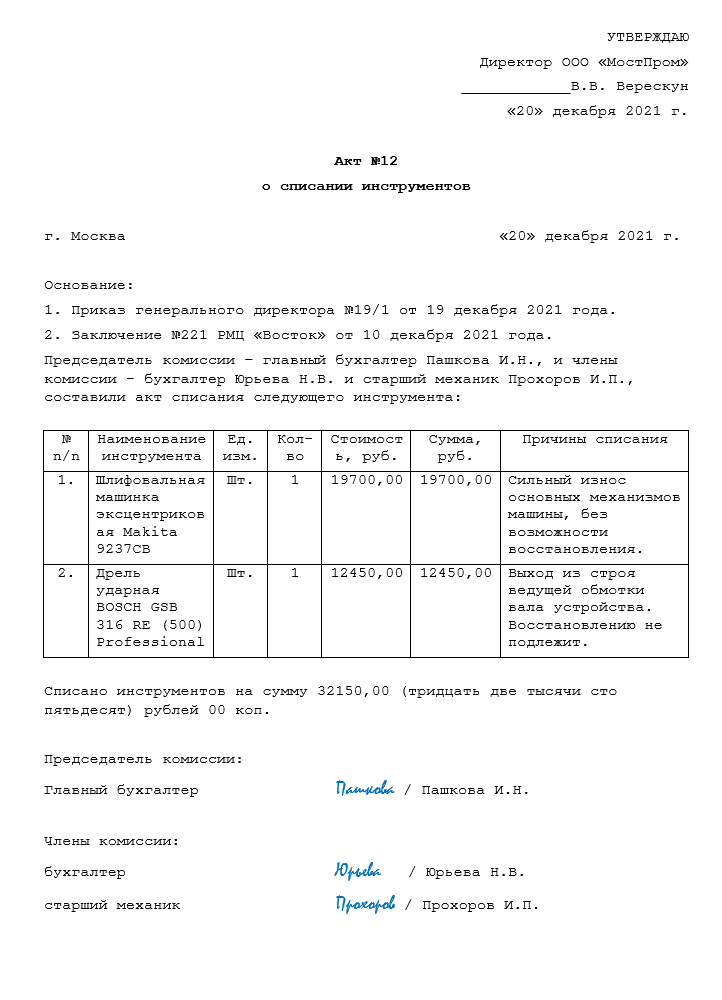

Образец (поэтапное заполнение пунктов документов)

Хорошо, давайте заполним бланк акта списания вместе.

| n/n | Описание |

| 1. | В верхней части документа обозначаем название предприятия и данные руководителя, который должен будет подтвердить свое согласие с выводами, изложенными в акте |

| 2. | Наименование документа. В нашем случае - Акт списания |

| 3. | Место и дата составления акта |

| 3. | Описательная часть. Здесь указываем наименование ручного или автоматизированного инструмента, количество и причины исключения из числа действующих, а также общая его стоимость. Если есть документы, которые подтверждают причину списания пришедших в негодность механизмов, то следует сделать ссылку них. |

| 4. | Заключительная часть. Должности, данные и подписи членов комиссии |

Акт списания негодного к эксплуатации инструмента составляется в двух экземплярах, один – для материально ответственного лица, а второй передается в бухгалтерию предприятия для отражения операции в налоговом учете.

Составляет Акт на списание негодного для дальнейшей эксплуатации оборудования

Трудно представить себе деятельность даже небольшой фирмы, где нет в наличии оборудования. Если это – торговля, то обязательно есть лари для хранения продуктов, холодильные установки, приборы для приготовления кофе и прочее. Если компания что-то производит, то без станков не обойтись.

Основные средства организации изнашиваются, ломаются, устаревают морально. Нередко они лежат «мертвым грузом», занимая место в помещении и нарушая технику безопасности. От них нужно срочно избавляться, но как? Для этого составляется акт списания оборудования, пришедшего в негодность . Чтобы не было проблем при проверке, нужно его правильно оформить.

Грамотный образец в 2022 году

Для начала, мы подготовили для вас заполненный образец и бланк, которые вы можете скачать с нашего сайта, не затрачивая время на чтение статьи:

Если боитесь допустить неточности при заполнении акта, прочитайте материал до конца.

Правовая сторона вопроса

Списание оборудования поможет снять объект с баланса предприятия (основных средств) ( ПБУ «Учет основных средств» ), ну и в конечном итоге, утилизировать его.

Акт на списание выступает в качестве первички м служить основанием для дальнейших действий по списанию оборудования с последующим внесением изменением в бухгалтерскую отчетность ( ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ).

Обязательно ли составлять документ

Принять решение о том, что оборудование невозможно или нецелесообразно использовать в дальнейшем решает комиссия на основании собственного заключения, или выводов, сделанных специалистом ремонтной организации . Это информацию нужно указать в каком-то документе. Для бухгалтерии, чтобы списать объект, потребуются разработанные предприятием , либо специальные (унифицированные) формы ОС-4; ОС-4а; ОС-4б , которые применяются в зависимости от типа списываемых ОС.

В настоящее время, применение унифицированных форм необязательно и большинство предприятий используют на практике собственный бланки.

Как и когда составить документ

Для составления акта о списании негодного оборудования создается комиссия. Инициатором является материально-ответственное лицо, например, начальник цеха. Он обращается к руководителю в устной, а чаще письменной, форме, где обозначает проблему .

В деловом обороте большинства компаний составляется служебная записка, в которой инициатор описывает проблему, указывая:

- какое оборудование пришло в негодность;

- по какой причине нужно его списать.

По второму пункту дается понятное разъяснение, что ремонт нецелесообразен, либо объект устарел, а его использование мешает развитию производства.

В этом случае директор пишет приказ, а постоянно действующая комиссия приступает к своим обязанностям.

Особенность списания оборудования состоит в том, что это – длительный процесс, и от осмотра комиссией оборудования до его полного списания проходит длительное время. Нужно помнить, что окончательное подписание акта происходит только после полного демонтажа объекта .

В составе комиссии обязательно должен быть технический специалист , который сможет определить возможность и целесообразность ремонта, а также внести предложения, как можно использовать детали после демонтажа.

Правила составления

На лицевой стороне содержатся строки для заполнения информации о компании и месте, где установлено и списывается объект:

- наименование организации;

- ИНН/КПП;

- подразделение, где находится списываемое оборудование.

Обязательным реквизитом является ссылка на приказ , на основании которого происходит списание. Далее дается развернутый комментарий, почему возникла необходимость отказаться от использования основного средства.

Образец заполнения

Заполнив данные об организации и подразделении, необходимо проставить номер и дату акта. Чтобы узнать информацию, под каким номером будет числиться документ о списании оборудования, нужно обратиться в бухгалтерию . Обычно там ведется журнал учета.

Необходимым реквизитом являются данные на МОЛ, его должность и ФИО.

В табличной части документа дается полная информация об объекте основного средства:

- инвентарный номер;

- дата принятия к учету;

- наименование;

- первоначальная стоимость и сведения о начисленной амортизации.

Если списываются приборы и оргтехника, в составе которых есть драгметаллы, то на них заполняется отдельный раздел в таблице.

Комиссия должна составить перечень того, что может использоваться после демонтажа. Этот список послужит основанием для постановки на учет запчастей и материалов, которые в дальнейшем будут применяться в производстве

В конце ставятся подписи членов комиссии, заполняются их должности и ФИО. Утверждает акт руководитель предприятия.

Причины и основания для списания материальных ценностей

Причины для списания материальных ценностей могут быть разнообразными: от выявленных дефектов до морального устаревания. Узнайте подробнее из нашего материала о причинах и основаниях списания матценностей.

Организуем процесс списания материальных ценностей

Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Процесс списания матценностей на нужды производства ранее был организован с учетом Методических указаний по бухучету материально-производственных запасов, утв. приказом Минфина от 28.12.2001 № 119н. С 01.01.2021 года данные указания утратили свою силу. Им на смену пришел ФСБУ 5/2019 "Запасы", которые не прописывает регламент списания матценностей столь подробно. Организация может сама разработать свои правила списания, основываясь на прежним указаниях.

Подробнее о новом ФСБУ 5/2019 мы писали здесь

Основание для списания сырья и материалов на нужды производства

Списание фактически израсходованных МПЗ и отнесение их стоимости на затраты производства осуществляются на основании специального акта (материального отчета), составленого в произвольной форме, в котором отражается информация:

- о материале (наименование, количество, учетная цена и сумма по каждому наименованию);

- о заказе (изделии, продукции), для изготовления которого материал израсходован;

- о ненормативных расходах материалов (перерасходе/экономии), их объемах и причинах возникновения;

- иные сведения (например, количество изготовленной продукции, объемы выполненных работ и др.).

Расходы на материалы отражаются на соответствующих счетах бухучета и формируют себестоимость готовой продукции (полуфабрикатов, незавершенного производства).

Согласно п. 43 ФСБУ 5/2019 операции, приводящие к изменению вида запасов (например, отпуск в производство), не являются основанием прекращения признания запасов активами.

Как провести инвентаризацию ТМЦ, читайте в статье

Списание материальных ценностей по иным причинам

Списание матценностей в связи с невозможностью их дальнейшего использования может происходить:

- По причине появления дефектов, выявления брака, поломки, потери исходных качеств и свойств.

- В связи с истечением срока службы.

- По иным причинам (моральное устаревание, чрезмерные расходы по содержанию матценностей и др.).

Расскажем подробнее о каждой группе.

Группа 1

Примеры причин из первой группы, по которым матценности становятся непригодными для дальнейшего использования:

- воздействие агрессивных сред в процессе эксплуатации (коррозия металла / разбухание деревянных поверхностей из-за повышенной влажности, растрескивание корпусов вследствие вибрационных нагрузок и др.);

- естественные процессы окружающей среды (выгорание поверхностей от солнечного света, истирание обивки мебели в процессе эксплуатации и т. д.);

- неправильная эксплуатация (ошибки при раскрое ткани или обрезке заготовки, применение ненормативных режимов обработки и т. д.);

- форс-мажорные обстоятельства (утрата первоначальных свойств после пожара, наводнения, урагана);

- скрытый производственный брак (поломка, возникающая до истечения срока эксплуатации объекта по причине недоработок производителей).

Эта группа характеризуется своей непредсказуемостью — предсказать пожар или момент проявления производственного брака невозможно. Поэтому перед материально ответственными лицами и специалистами бухгалтерии стоит задача своевременного списания ставших непригодными матценностей со счетов бухучета. От скорости закупки новых партий материалов зависит непрерывность технологического процесса, а вовремя задокументированное списание повышает достоверность информации в отчетности (о стоимости имущества предприятия и технологических потерях).

Группа 2

В отдельную группу мы выделили такую причину списания матценностей, как истечение срока службы.

Эта причина более предсказуема по сроку — у каждого вида материальных ценностей свой допустимый срок эксплуатации, устанавливаемый производителем. Он может исчисляться в днях (например, по продовольственным товарам), месяцах или в годах (к примеру, металлические заготовки, полиэтиленовые трубы, деревянные бруски и т. д.).

Особенность данной причины — объект по истечении срока службы еще способен использоваться и далее по назначению. Однако пользователю не стоит забывать, что:

- отдельные матценности по истечении срока эксплуатации должны быть утилизированы в обязательном порядке;

- матценности с истекшим сроком эксплуатации могут повлиять на качество готовой продукции и/или быть небезопасными в эксплуатации.

Поэтому важно вовремя списывать просроченные матценности, заботясь в первую очередь не о материальной экономии, а о жизни и здоровье людей, контактирующих с такими объектами имущества, и наносимом окружающей среде вреде.

Группа 3

В последнее время списание матценностей по причинам из этой группы встречается нередко. Это связано с техническим прогрессом и инновационными технологиями.

Скорость появления новых технологий и прогрессивных материалов с каждым годом все возрастает, поэтому и скорость замены матценностей новыми и современными также увеличивается.

Потенциальные угрозы успешности бизнеса в виде морального устаревания матценностей подстерегают на каждом шагу. К примеру, несовременные интерьеры офисов могут оттолкнуть от предприятия часть потенциальных клиентов. А применение устаревших материалов при изготовлении продукции лишит конкурентных преимуществ и приведет к потере покупателей и заказчиков.

Основанием для списания материальных ценностей в рассмотренных случаях также является акт на списание (подробности см. далее).

Основание для списания матценностей по иным причинам

Процесс списания материальных ценностей в связи с невозможностью их дальнейшего использования сопровождается оформлением нескольких документов. Основной из них — акт на списание. До и после его появления может возникнуть необходимость в составлении ряда других документов, например:

- — она является первичным источником информации о необходимости списания объекта материальных ценностей (оформляется материально ответственным лицом или иным сотрудником предприятия, за кем объект закреплен); — с ее помощью детализируются выявленные дефекты и определяется объем восстановительных работ или устанавливается факт невозможности ремонта (ее составление возлагается на специалистов компании с привлечением при необходимости независимых экспертов);

- иных документов (акта на утилизацию объекта, акта на разборку и др.).

Для списания товаров в данном случае за основу можно взять форму ТОРГ-16.

Также можно использовать форму ТОРГ-15

Таким образом, основанием для списания матценностей по причине невозможности их дальнейшего использования также является акт. Его оформление происходит специально созданной комиссией, и утверждается он руководителем предприятия.

Материальные ценности списывают по разным причинам: при отпуске в производство, при выявлении фактов невозможности их дальнейшего использования (порче, обнаружении дефектов и др.). Основанием для отражения в учете выбытия материальных ценностей служит акт на списание.

Читайте также: