Себестоимость металла в россии

Ситуация на рынке металлов в последние месяцы напоминает боевые сводки. Производители недооценили спрос, и произошедшее снижение инвестиций в отрасли привело к дефициту и беспрецедентному росту на сырье: с IV квартала 2020 г. во всем мире начался резкий рост цен на металлы и металлопродукцию. Стальная арматура, железная руда и лом черных металлов – более чем в 1,5 раза, рулонная сталь – более чем в 2 раза и т. д. Евразийская экономическая комиссия готовится ввести ограничения экспорта лома за пределы стран ЕАЭС, а китайские власти под угрозой отзыва лицензий призывают крупнейших производителей и трейдеров сокращать товарные запасы сырья и отказаться от «бычьих» ставок на фьючерсы.

Российские власти обеспокоены ростом цен на металлы не меньше. Только за май, по данным Росстата, цены в обрабатывающих производствах в металлургии в России выросли на 19–32,7%. Из-за роста цен на металлы дорожает продукция всех «металлоемких» отраслей. В мае инфляция достигла 6,02% в годовом исчислении, и Банк России повысил ключевую ставку на 0,5 п. п. до 5,5%.

Почему растут цены

Причины роста цен на металлы понятны, рассуждает доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Олег Чередниченко: сработали и усилившийся с декабря прошлого года отложенный спрос, не имевший технической возможности его удовлетворения со стороны производителей, и резкое наращивание Китаем потребления металлопродукции, и многое другое. Не обошлось и без спекуляций со стороны трейдеров, говорит Чередниченко.

Косарева отмечает также вклад в рост цен мягкой денежно-кредитной политики центробанков мира, которые разогнали инфляцию путем масштабного «печатания денег», а также недоинвестирование отрасли в последние годы, которое было продиктовано «зеленой повесткой» и привело в конечном счете к отложенному спросу.

Но главный фактор на рынке – Китай, писали в своем отчете от 2 июня аналитики «Финама», на него приходится уже почти 60% мирового спроса и потребления стали. После ослабления карантина и государственного стимулирования потребительских расходов вырос спрос на металлы, а следом и цены начали расти (см. графики). Среднего индикатора российских цен на металлы и металлопродукцию как такового нет, но с осени 2020 г. Росстат ежемесячно рапортует об их росте в относительном выражении. В ноябре цены на различные виды металлопродукции выросли на 5,2–38,8%, в декабре – на 8,7–11,9%, в январе – на 10,1–36,5%, в феврале – на 13–30%, в марте – на 11,6–26,2%, в апреле – на 11,4–43,8%. В мае рост цен в обрабатывающих производствах составил 19–32,7%, а по рудам и концентратам прочих цветных металлов, не включенным в другие группировки, – 2,4 раза.

Внутренние цены на металлопродукцию следуют за ценами на металлопродукцию и железную руду на мировом рынке, объяснял в интервью «Ведомостям» гендиректор «Северсталь менеджмента» Александр Шевелев. «Также растут никель, цинк, олово, медь, дерево», – подчеркивал он. Но подорожание металлов в России и за ее пределами имеет совершенно разную причину, отмечает аналитик ФГ «Финам» Алексей Калачев. На европейском и североамериканском рынках возникли диспропорции из-за накопленного отложенного спроса, накачанного живыми деньгами, и сокращения складских запасов, и дефицит покрывается за счет импорта, приводя к подъему цен. В России же, подчеркивает аналитик, значительная часть металлургического производства ориентирована на поставки за границу, соответственно, экспортные цены транслируются на внутренний рынок, где спрос далеко не полностью обеспечен государственной поддержкой. А, по оценкам «Металл Эксперта», внутренние цены могут и превзойти экспортные: с учетом роста цен премия внутреннего рынка может вырасти до $248 за тонну, что значительно выше средних исторических значений в $50-70.

Кто зависит от металлургов

«Существует ряд традиционно металлоемких отраслей, – объясняет Борис Красноженов, руководитель отдела аналитических исследований Альфа-банка. – Рост цен на металл оказывает давление на себестоимость в данных отраслях».

После начала роста цен на металлопродукцию в ноябре 2020 г. первыми тревогу забили застройщики. В декабре 2020 г. Клуб инвесторов Москвы (объединяет крупнейших московских девелоперов с выручкой от $1 млрд) в письме на имя вице-премьера Марата Хуснуллина пожаловался на резкий рост цен на арматуру: в декабре цены выросли на 50% по сравнению с декабрем. Цены, на которые ссылаются девелоперы, – это цены вторичного рынка в сетях дистрибуции, объяснял РБК источник в одной из крупных металлургических компаний, не отрицая, впрочем, роста цен как такового. И все же цены на арматуру значительно выросли: Хуснуллин потом говорил о росте на 40% в декабре по сравнению с ноябрем.

Цены на московские новостройки прибавили за год почти 25%, и эти цифры в целом отражают сложившуюся тенденцию на первичном рынке недвижимости в масштабах всей России, отмечает Чередниченко из РЭУ им. Г. В. Плеханова. «Конечно, масла в огонь подлила государственная ипотечная программа со ставкой 6,5%, используя которую граждане спешным порядком вкладывали свои накопления в гарантированный актив, – отмечает эксперт. – Но одним из ключевых триггеров роста выступил подорожавший металл».

В себестоимости жилья доля стали и производных от нее находится в пределах 6–7%, отмечает инвестиционный стратег «Арикапитала» Сергей Суверов. Владелец девелоперской компании S.Holding Алексей Шепель говорит, что доля металлов в себестоимости строительства жилья минимальна и составляет 4–5%. Топ-менеджер еще одного крупного московского застройщика утверждает, что с учетом стоимости труб, установки ограждений и закупки кранов она составляет не менее 10%. Президент ГК «Основа» Александр Ручьев говорит, что доля затрат на металл в себестоимости строительства составляет в среднем 10–12%.

А вот с автомобилями уже совсем другая ситуация. Эксперт SBS Consulting Дмитрий Бабанский говорит, что доля металла в себестоимости нового легкового автомобиля среднего класса доходит до 35–40%, из которых примерно треть приходится на металлопрокат для кузова, а остальное – это поковки и литые детали компонентов.

«У нас долгосрочные контракты с металлургами. В течение срока их действия изменение стоимости проката на нас не влияет, – рассказал журналистам 18 июня президент «АвтоВАЗа» Николя Мор, не уточнив детали. – Полностью избежать влияния увеличения цен на сырье и на сталь, в частности, на стоимость наших автомобилей мы не можем, потому что «АвтоВАЗ» сам никак не может компенсировать продолжающийся рост цен на сталь. Мы не даем точных цифр, но цены на сталь значительно влияют на розничные цены на нашу продукцию». Представитель «Камаза» рассказал «Ведомостям», что у его компании контракты с металлургами базируются на формульном ценообразовании и при росте цены на металл растут и цены на компоненты, но детали не раскрыл. «С осени прошлого года цены на металлопрокат растут каждый месяц, и никаких обоснованных причин для этого нет, – рассказал представитель группы ГАЗ. – Это ударяет по финансовому положению автомобильных заводов и ведет к росту цен на конечную продукцию».

«На автомобильном рынке средний рост цен только за I квартал этого года составил около 8%, но если взять более широкий временной интервал, то ценовая динамика этого сегмента будет выглядеть на порядок жестче официальных цифр Росстата по инфляции», – отмечает Чередниченко из РЭУ им. Г. В. Плеханова. По его словам, недвижимость и автомобилестроение – это далеко не полный перечень отраслей, испытавших на себе «металлическое инфляционное давление».

Скачок цен на металлы наиболее ощутим для производителей грузового подвижного состава – доля металла в себестоимости грузового вагона с учетом комплектующих составляет 65–75%, следует из данных Института проблем естественных монополий. Первый заместитель председателя Союза машиностроителей России Владимир Гутенев в письме на имя вице-премьера Юрия Борисова писал, что на крупнейших предприятиях отечественного машиностроения сложилась угрожающая ситуация: себестоимость производства грузовых вагонов ежемесячно повышается на 4–10%. При этом цена реализации продукции конечному потребителю опаздывает за динамикой роста затрат, что делает само производство убыточным или бессмысленным.

Растут цены и на обслуживание грузового подвижного состава. Стоимость услуг AO «OMK Стальной путь» по капитальному ремонту выросла на 17%, прейскурант на отдельные услуги, в том числе выполняемые при текущем отцепочном ремонте грузовых вагонов, – на 7%, пожаловался президент АО «Евросиб СПб – транспортные системы» Дмитрий Никитин в письме от 31 мая 2021 г. (есть у «Ведомостей») исполнительному директору CPO «Союз операторов железнодорожного транспорта» Алексею Дружинину. Из документа следует также, что стоимость услуг группы НВРК по капитальному ремонту в среднем выросла на 4,57% при росте по отдельным предприятиям на 7,5%, услуг по деповскому ремонту – в среднем на 7,73% при росте по отдельным предприятиям на 17%.

Наконец, рост цен влияет и на судостроение. В основном здесь используется горячекатаный листовой прокат, уточняет генеральный директор «Infoline-аналитики» Михаил Бурмистров. По его словам, цены на листовой металлопрокат на спотовом рынке выросли за декабрь 2020 г. – май 2021 г. более чем в 2 раза и даже с учетом формульного ценообразования и долгосрочных контрактов у судостроительных заводов с металлургическими комбинатами рост закупочных цен уже приближается к 50% и в III квартале продолжится. «С учетом длительного производственного цикла уже сейчас контракты, заключенные в 2020 г., если по ним не будут пересмотрены цены, практически для всех судостроительных заводов из-за взрывного роста цен на металл окажутся убыточными, а некоторые – просто невыполнимыми», – говорит эксперт.

«На находящихся в работе заказах, закладки которых состоялись в 2020 г., рост цен на металлы скажется значительно. С учетом доли стоимости конструкционного металла в общей стоимости строящихся на верфях заказов эффект от удорожания во втором полугодии 2020 г. и в первом полугодии текущего года стоимости листового и сортового металлопроката сопоставим со значениями рентабельности контрактов по гособоронзаказу и гражданскому судостроению, – рассказал «Ведомостям» источник в одной из судостроительных компаний. – Кроме того, без достижения договоренности между верфями и металлургами указанный уровень цен также скажется на снижении рентабельности новых контактов на строительство кораблей, судов и морской техники».

Как реагируют власти

С 2020 г. правительство обсуждает различные меры стабилизации цен на металлопродукцию. После жалоб застройщиков на рост стоимости арматуры для строительства в декабре 2020 г. были введены заградительные пошлины на экспорт лома черных металлов (5%, но не менее 45 евро за 1 т вместо 5%, но не менее 5 евро за 1 т). В мае 2021 г. из-за нового роста цен было принято решение о новом увеличении пошлин на экспорт лома (до 5%, но не менее 70 евро за 1 т). Также Федеральная антимонопольная служба (ФАС) в декабре предлагала ввести заградительные пошлины и на экспорт стальной продукции (13% – на стальную заготовку, 12% – на арматуру). В июне Евразийская экономическая комиссия подготовила два проекта решений об ограничении экспорта лома за пределы стран ЕАЭС – о полном запрете экспорта на полгода и об установлении экспортной квоты в объеме 2 млн т.

В апреле 2021 г. ФАС возбудила три антимонопольных дела – против «Северстали», ММК и НЛМК. Ведомство заподозрило компании в установлении и поддержании монопольно высокой цены на металлопрокат. Кроме того, в апреле ФАС нашла признаки картельного сговора у ряда трейдеров (АО «Сталепромышленная компания», ООО «Сервисный центр металлопроката», ООО «Предприятие «Стройтехцентр», ООО «А групп», ООО «Уралметаллстрой», ООО «Управление комплектации и снабжения», ООО «Металлоторговая компания «Красо»). Если нарушения при ценообразовании обнаружат, компаниям грозят оборотные штрафы – в худшем случае до 15% полугодовой выручки.

Наиболее ярко по теме цен на металлы выступил первый вице-премьер Андрей Белоусов. «Мы посчитали, что металлурги нас (государство, бюджет) – извините за это слово – нахлобучили в части госкапвложений и гособоронзаказа примерно на 100 млрд руб.», – заявил он РБК. После этого Минпромторг РФ и руководители российских металлургических компаний договорились об обеспечении исполнителей гособоронзаказа металлопродукцией по зафиксированной в контрактах цене и заключении с металлургами прямых долгосрочных контрактов по государственным стройкам с формульным ценообразованием. Но снижение стоимости металлопродукции для госзаказа – разовая мера, которая не решит проблему комплексно: целесообразнее рассмотреть вопрос о равномерном распределении нагрузки среди добывающих отраслей, отмечает Суверов из «Арикапитала».

Металлурги, «конечно, понимают», что нужно будет возвращать в бюджет сверхдоходы, говорил Белоусов в интервью РБК. «У нас рынок свободный, но государство имеет все возможности установить налоги таким образом, чтобы то, что они получили, у них забрать. Это, я думаю, мы сделаем», – отметил он. Металлурги говорят, что налоговые поступления от них и так растут. «Мы зарабатываем дополнительные деньги, при этом платим дополнительные налоги, – объяснял в интервью «Ведомостям» гендиректор «Северсталь менеджмента» Александр Шевелев. – Только предприятия ассоциации «Русская сталь» заплатят за первое полугодие 2021 г. около 100 млрд руб. дополнительных налогов. По итогам года металлургическая отрасль заплатит дополнительных налогов относительно прошлого года не меньше 250 млрд руб.».

Но в металлургической отрасли отсутствует привязка налоговых отчислений к динамике цен на руду и сталь, отмечает Суверов. «НДПИ определяется либо исходя из фиксированных ставок в рублях, либо в процентах от себестоимости добычи. При этом экспортная пошлина в отрасли отсутствует, – объясняет эксперт. – В результате наибольший объем выплат приходится на налог на прибыль, который платится по стандартной ставке 20%. Беспрецедентный рост стоимости металлов в 2020 г. обусловил и рост налоговых отчислений. При этом дивидендные выплаты также значительно выросли. Металлургическая отрасль стала одним из лидеров по дивидендной доходности, а общий объем выплат акционерам в разы превышал капитальные затраты».

Белоусов говорит, что лучший способ изъятия сверхдоходов металлургов – это повышение НДПИ. По данным ФНС, налоговая нагрузка на металлургическую отрасль одна из самых низких и составляет 5,4% против 48% у нефтегазовой отрасли и 12,6% у других добывающих отраслей. Доля валовых налогов (НДПИ и таможенной пошлины) в выручке горнорудных компаний одна из самых низких по отраслям и не превышает 8%, в то время как для нефтегазовых компаний этот показатель варьируется от 40 до 60%, свидетельствуют расчеты Vygon Consulting. Выравнивание ситуации постепенно все же началось. В прошлом году НДПИ при добыче сырья для черных и цветных металлов за счет «рентного коэффициента» вырос в 3,5 раза. Это позволит нарастить поступления в бюджет еще более чем на 100 млрд руб. в 2021–2023 гг.

Что будет с ценами дальше

В настоящее время цены на сталь на мировых рынках и в России выросли приблизительно в 2 раза относительно среднеисторических уровней, но следует отметить, что последние 10–15 дней рост прекратился, а по ряду видов металлопродукции наметилась коррекция, говорит Красноженов из Альфа-банка.

Масштабную кампанию, направленную на снижение цен на металлы, развернул Китай. Власти КНР прямым текстом приказывают крупнейшим компаниям и трейдерам выбрасывать на рынок все и не создавать складских запасов, угрожая отзывом лицензий. Кроме того, Китай собирается начать распродажу алюминия, меди и цинка из госзапасов. Как отмечает Bloomberg, мировые рынки отреагировали снижением котировок на металлы и железную руду. Корректировке подверглись также котировки акций компаний металлургической промышленности. Снижение цен может быть временным, как это уже было в 2010 г. с алюминием и цинком, отмечает Reuters: после продаж этих металлов из госзапасов цены на них действительно снизились на некоторый период времени, но уже к середине года возобновили рост, который затем резко ускорился в 2011 г. Если же китайцы намерены добиться существенного снижения цен, им потребуется в течение длительного периода продавать значительные объемы металлов из резерва по низким ценам. Участники рынка скептически относятся к такому варианту развития событий, заключает Reuters.

Но если на мировом рынке цены уже начали стабилизироваться, в России они, напротив, задраны до предела, уточняет Калачев из «Финама». Например, по данным издания «Металл эксперт», «Северсталь» объявила о повышении на 5% цен на горячекатаный лист в рулоне (HRC) в июле по сравнению с июнем до $1260 за 1 т. Ранее об аналогичном повышении объявлял ММК. При этом на базисе FOB стоимость 1 т горячекатаного листа в рулоне на данный момент составляет $1020 – на 7% ниже, чем в прошлом месяце.

«Российский рынок стали меняется вслед за мировым с некоторой задержкой. Например, российские цены на июль все еще продолжают приближаться к мировым показателем за июнь. Если тенденция на снижение экспортных котировок будет устойчивой, цены для внутреннего рынка также будут пересмотрены, – отметил представитель «Северстали». – Набор ключевых мер, связанных с долгосрочными прямыми договорными отношениями с подрядчиками, задействованными на ключевых бюджетных стройках и в гособоронзаказе, мы считаем наиболее правильным и эффективным. Мы не видим оснований для какого-то иного решительного вмешательства, нужно просто выполнить эти меры. Ограничение экспорта приведет к большим негативным последствиям, в частности к снижению экспортной выручки, и даст право нашим партнерам по ВТО вводить зеркальные меры и дополнительные ограничения». ММК, «Евраз» и НЛМК отказались от комментариев. «Мечел» не ответил на запрос «Ведомостей».

Если динамика роста цен на рынке металлопродукции сохранится, прогнозирует Чередниченко из РЭУ им. Г. В. Плеханова, правительству придется задействовать все имеющиеся у него рычаги вплоть до ручного управления ситуацией. «Охладить внутренние цены на металлы можно несколькими способами, – рассуждает независимый эксперт по металлургии Леонид Хазанов. – На государственном уровне можно пойти на принудительную их фиксацию на определенный срок – действующее законодательство ее не запрещает – либо подписать с металлургами соглашение о временной заморозке цен». В ноябре 2018 г., когда рост цен на топливо в России вышел из-под контроля, правительство выбрало второй способ – зафиксировало цены в соглашениях с нефтяными компаниями.

Как металлурги зарабатывали на конъюнктуре и расплачивались за это

Одной из центральных тем в 2021 г. стал рост цен на металлопродукцию, который затронул самые разные отрасли – от строительства до автопрома и энергетики. Подъем цен на металлы на мировом рынке начался еще в IV квартале 2020 г. – на фоне постепенной отмены ковидных ограничений. Вслед за мировыми взлетели и российские цены.

По данным рейтингового агентства «Русмет», цена арматуры в начале 2021 г. достигала 68 653 руб. за 1 т, в конце февраля цена снизилась до 52 923 руб., а со второй половины марта цена снова поднялась и росла до середины лета. Пик пришелся на 18 июня – 79 127 руб. за 1 т. На мировом рынке цена на стальной горячекатаный прокат (FOB Китай) с начала года выросла на 12% до $752,5/т (в мае цена превышала $1000/т), на алюминий – на 40% до $2800/т (в октябре цена превышала $3000/т), на медь – на 25% до $9620/т (в октябре была выше $10 600/т), на никель – на 21% до $19 980/т (на пике в ноябре достигала $21 100/т), свидетельствуют данные Лондонской биржи металлов (LME). Вслед за ростом цен на металлы росла и выручка металлургических компаний. «Северсталь» увеличила выручку по МСФО за девять месяцев 2021 г. на 63%, НЛМК – на 69%, ММК – на 87%.

Первыми на дорогой металл начали жаловаться застройщики – еще в ноябре – декабре 2020 г. По их оценкам, рост цен на новостройки во многом связан с ценой арматуры. Доля стали в себестоимости жилья находится в пределах 6–7%, говорил «Ведомостям» инвестиционный стратег «Арикапитала» Сергей Суверов. Владелец девелоперской компании S.Holding Алексей Шепель оценивал ее в 4–5%, президент ГК «Основа» Александр Ручьев – в 10–12%.

Отразился рост цен на металлы и на ценах на автомобили. В июне о росте цен на металлопрокат и неизбежном подорожании машин сказал президент «АвтоВАЗа» Николя Мор. Доля металла в себестоимости нового легкового автомобиля среднего класса доходит до 35–40%, говорил «Ведомостям» эксперт SBS Consulting Дмитрий Бабанский.

Отразился скачок цен на металлы на производителях грузовых вагонов, где доля металла в себестоимости с учетом комплектующих составляет 65–75% (данные ИПЕМ). На это обращал внимание первый зампред Союза машиностроителей России Владимир Гутенев. Повлиял рост цен на металлы на судостроение. А глава «Россетей» Андрей Рюмин в октябре заявлял о том, что подорожание металлов может создать серьезные сложности при электрификации БАМа и Транссиба.

В итоге на прибыльность отрасли обратили внимание и в правительстве. В конце мая первый вице-премьер РФ Андрей Белоусов в интервью РБК заявил, что металлурги «нахлобучили» государство на 100 млрд руб. Правительство решило перейти к повышению налогов. С 1 августа по 31 декабря 2021 г. для металлургов ввели временные экспортные пошлины. От них государство рассчитывает получить 163–164 млрд руб. А осенью было принято решение о повышении налоговой нагрузки для металлургов с 1 января 2022 г. на три года. Налог на добычу полезных ископаемых (НДПИ) привязали к котировкам сырья на мировых рынках, пояснял министр финансов Антон Силуанов. Также будет введен акциз на жидкую сталь. За счет этого в 2022–2024 гг. правительство планирует дополнительно изъять более 500 млрд руб.

Металлурги заявили об ожидаемых выпадающих доходах. ММК оценивает эффект в 2022 г. в $200–250 млн, «Металлоинвест» – в 20 млрд руб. ($270 млн), «Северсталь» – в $280–290 млн, Evraz – в $250–300 млн, НЛМК – в $300–550 млн.

По словам гендиректора «Русмета» Андрея Зеленина, цены на металлы в 2021 г. во многом выросли благодаря мировому печатному станку. В наиболее вероятном сценарии цены в 2022 г. будут снижаться, их волатильность увеличится, но с 2023 г. вновь может начаться повышающий тренд. Зеленин отметил, что его основные факторы – ипотечный кризис в Китае, где производство стали падает с июля, рост цен на энергоносители, который поднимает себестоимость металлов, торговая война между Китаем и Австралией, за которой стоит политический кризис. Рост НДПИ и акциз на сталь принципиально не повлияют на цены внутреннего рынка, считает он. С этим согласен управляющий директор сектора металлургии аналитического управления «Открытие Research» Даниил Каримов. Влияние будет на рентабельность по EBITDA металлургических компаний, в большей степени – сталелитейных, добавил он.

По оценке аналитика «Финама» Алексея Калачева, цены на сталь в 2022 г. будут стабильны на текущем уровне или чуть ниже, а цены на цветные металлы сохранят высокую волатильность. Динамика цен на стальной прокат на внутреннем рынке во многом будет зависеть от динамики жилищного строительства и государственных мер по его стимулированию, а также от хода реализации инфраструктурных проектов, добавил он.

Введение экспортных пошлин оказало влияние на внутренние цены на стальной прокат, говорит Каримов. По данным «Русмета», в конце июля цена на стальную арматуру пошла вниз, минимум 2021 г. был отмечен в октябре. На 21 декабря ее среднее значение составляет 62 343 руб./т. Влияние пошлин на цены на цветные металлы в России практически отсутствовало, так как они главным образом зависят от котировок на LME и курса доллара к рублю, сказал Каримов. Так как курс рубля показывал небольшую волатильность, стоимость цветных металлов следовала за мировой конъюнктурой.

Руководитель отдела металлургической и горнодобывающей промышленности «ВТБ капитала» Дмитрий Глушаков отмечает, что в 2022 г. ожидаются нормализация ситуации на рынках большинства металлов и коррекция цен. По его оценке, цена на никель останется на уровне $20 000 за 1 т из-за высоких темпов роста продаж электромобилей и перехода на новое поколение батарей. Коррекцию цен на коксующийся уголь и железную руду в 2022 г. повлечет снижение цен на сталь к концу года. Медь, по словам Глушакова, сейчас торгуется на 50–60% выше себестоимости маржинальных производителей, в 2022 г. может произойти снижение цен примерно на 20%. Цену на алюминий сейчас определяет себестоимость производства китайских компаний, которые работают на угольной энергии, говорит эксперт. К весне ожидается существенное снижение цен на уголь в связи с ростом его добычи, что негативно повлияет на цену алюминия, прогнозирует он.

По прогнозу «Открытие Research», мировые цены на сталь и цветные металлы в 2022 г. будут корректироваться вниз из-за балансировки рынков. В случае со сталью спрос в Европе (основное экспортное направление из России) сокращается на фоне проблем автопроизводителей, которые накопили запасы металла, но не могут их использовать из-за дефицита микрочипов. В «Открытие Research» наиболее существенное снижение среднегодовых цен в 2020 г. ожидают в сегменте стального проката (около 20%), тогда как средние цены на цветные металлы продемонстрируют небольшую отрицательную коррекцию до 5%.

Цены на металлы в России будут регулироваться

Цены на основные виды металлургической продукции в России будут снижены и зафиксированы на ближайшие месяцы. Такое решение принято 16 марта по итогам встречи министра промышленности и торговли Дениса Мантурова с топ-менеджментом и владельцами металлургических холдингов, рассказали «Ведомостям» источники, знакомые с результатами обсуждения.

По данным источника «Ведомостей», из крупных бизнесменов на встрече были совладелец Evraz Александр Абрамов, основной владелец «Северстали» Алексей Мордашов, Виктор Вексельберг (Sual Partners), основной владелец ММК Виктор Рашников, Дмитрий Пумпянский (экс-бенефициар ТМК), совладелец ПМХ Евгений Зубицкий, основной владелец ОМК Анатолий Седых, Андрей Бокарев (УГМК) и «руководители – менеджеры компаний металлургии» (часть владельцев крупного бизнеса после введения западных санкций сейчас выходят из владения долями и органов управления своими компаниями, поэтому их реальный статус может измениться. – «Ведомости»).

Один из собеседников говорит, что был выбран компромиссный вариант между установлением максимальной наценки на основную номенклатуру продукции и временной фиксацией цен. В итоге, по его словам, остановились именно на фиксации. «Установление наценки к себестоимости продукции лишает компании стимула снижать затраты», – поясняет источник. При этом документ о снижении цен, по его словам, «будет носить рекомендательный характер».

Другой источник уточняет, что компании должны предложить сниженные (без привязки к внешним индикаторам и рынкам) цены для потребителей в России. Кроме того, они проведут отбор и аккредитацию посредников, которые должны обеспечить поддержание низких цен для средних и мелких потребителей, не имеющих прямых контрактов с металлургическими компаниями.

Мировые цены на алюминий и никель бьют рекорды

По словам собеседника «Ведомостей», в ходе совещания металлурги обратили внимание на сложности госрегулирования цен на продукцию «из-за большого сортамента и разной себестоимости на разных промплощадках». Представители черной металлургии говорили о том, что в ближайшее время произойдет существенный рост себестоимости производства из-за сжатия рынка после санкций ЕС против России. C 15 марта Евросоюз в рамках санкций из-за специальной военной операции России на Украине запретил импорт из РФ стального проката (в том числе из нержавеющей стали), арматуры, сварных и бесшовных труб, а также продукции из олова. Еще до этого, в начале марта, поставки в ЕС из-за санкций против Мордашова прекратила «Северсталь». Металлурги указывали, что производство в России может снизиться с 70 млн до 40–45 млн т в год, что при сохранении численности работников и оборудования приведет к двукратному росту себестоимости (об этом, в частности, говорил Абрамов).

На прошлой неделе рабочую встречу с представителями металлургических холдингов провел и статс-секретарь, замминистра промышленности и торговли Виктор Евтухов. На ней от металлургов требовали ограничить наценку уровнем 20–25% к себестоимости, сообщал «Интерфакс» со ссылкой на видеозапись встречи (она также есть у «Ведомостей»). «Ваша себестоимость составляет <. >порядка 45 000 руб. [за 1 т], ноябрьская была 43 000 руб. Соответственно, продавать горячекатаный прокат по 72 000 руб. вам невозможно. Максимум наценка, которую мы можем разрешить, – 20%, может быть – 25%», – говорил Евтухов. Речь шла о компаниях как из отрасли черной, так и цветной металлургии. Схема с фиксацией предельных цен для металлургов может быть введена на полгода, а для металлотрейдеров максимальная наценка составит 5–7%, утверждал Евтухов во время встречи. Экспортные цены в Минпромторге ограничивать не предлагали. Чиновник также подчеркивал, что в 2021 г. компании металлургического сектора «заработали кучу денег и теперь нужно поработать на страну».

Исполнительный директор ассоциации черной металлургии «Русская сталь» Алексей Сентюрин отказался от комментариев. «Ведомости» также направили запросы в крупнейшие металлургические холдинги.

В IV квартале 2020 г. на глобальном рынке, а затем и в России начался резкий рост цен на продукцию металлургов – на фоне постепенной отмены ограничений, связанных с пандемией коронавируса, и лавинообразного роста спроса. Сверхприбыли металлургических холдингов из-за ценового ралли первый вице-премьер Андрей Белоусов оценивал в 100 млрд руб. только за 2020 г. В итоге правительство ввело с 1 августа по 31 декабря 2021 г. временные экспортные пошлины на металлы, а с 1 января 2022 г. для металлургов на три года повысили НДПИ (его привязали к котировкам сырья на мировых рынках) и ввели акциз на жидкую сталь.

По данным отраслевого издания «Металлоснабжение и сбыт», цена на горячекатаный прокат в России 11 марта 2022 г. составляла 100 000 руб. за 1 т (рост на 29% к 1 января), на холоднокатаный прокат – 103 000 руб. за 1 т (+18%), на стальную арматуру – 76 000–82 000 руб. за 1 т (рост на 5–19%). По данным агентства «Русмет», пик цен на стальную арматуру в России отмечался 3 марта 2022 г. – 71 740 руб. за 1 т, к 11 марта она снизилась до 70 450 руб. По текущему курсу это $690,6 за 1 т с НДС. В рублевом эквиваленте арматура в России подорожала на 9% с 14 февраля, а в долларах снизилась на 32%.

Правительство уже прибегало к заморозке цен и в другой отрасли – такая мера действует с июля 2021 г. до мая 2022 г. для производителей удобрений.

С учетом разгоняющейся инфляции принятые правительством меры оправданны, считает аналитик Райффайзенбанка Ирина Ализаровская. По ее мнению, для металлургов снижение цен в РФ – неплохой вариант, учитывая сложности с логистикой и перенаправление больших объемов продукции с европейского рынка в Азию. Временная фиксация цен на металлы предпочтительнее фиксированной наценки, так как сохраняет вероятность возврата к рыночному ценообразованию, а также устраняет споры о величине себестоимости продукции, отмечает аналитик по товарным рынкам «Открытие инвестиций» Оксана Лукичева. Этот вариант также позволяет сохранить прибыль, которая уже была зафиксирована в подписанных контрактах. Это компромиссный вариант и для бизнеса, и для государства, который позволит временно замедлить рост инфляции в стране, говорит аналитик.

Российский рынок перестанет быть премиальным для сталелитейщиков, поэтому вероятно снижение загрузки мощностей, прогнозирует управляющий директор рейтинговой службы НРА Сергей Гришунин. Для компаний потеря маржинальности будет заметной, но российские металлурги были самыми высокомаржинальными представителями отрасли в мире и снижение маржи до среднемировых уровней не должно привести к их финансовой несостоятельности, говорит аналитик. Запас прочности у российских металлургов высок – компании в основном имеют низкие себестоимость продукции и долговую нагрузку, соглашается Ализаровская.

В цветной металлургии ситуация иная, говорит она. Цветные металлы (никель, алюминий, медь) в основном идут на экспорт, на внутреннем рынке их потребление относительно невелико, поэтому в фиксации цен нет необходимости. Для компаний цветной металлургии сейчас главное наладить логистику, добавляет Ализаровская. Потребление продукции цветной металлургии в РФ низкое, соглашается Гришунин, поэтому вводить подобные ограничения уместно лишь в объеме спроса в стране по долгосрочным контрактам.

«Цены ниже себестоимости, заводы постоят и закроются»: как рынок металлов настиг большой облом

Бизнес российских металлоломщиков сел на мель. Предприниматели жалуются на двукратное снижение закупочных цен на лом черного металла заводами, из-за чего желающих сдавать чермет поубавилось. Производителям не легче — внутренние цены на металлы, включая строительную арматуру, упали также почти в 2 раза. Одни участники рынка со страхом ждут будущего в ожидании краха отрасли, другие надеются, что хотя бы у дружественных для России стран сырье окажется востребованным. О том, что подкосило рынок, оживит ли сбыт металлов внутри страны машиностроение и при чем здесь «Азовсталь», — в материале «БИЗНЕС Online».

На все строительные материалы наблюдался рост цен с начала года, а в марте именно металл стал дешеветь Фото: «БИЗНЕС Online»

Обвал цен на рынке втормета

Цены на металл в России с начала марта снизились на 40%, объявил президент национального объединения строителей (НОСТРОЙ) Антон Глушков. По его словам, на все строительные материалы наблюдался рост цен с начала года, а в марте именно металл стал дешеветь.

Помимо локдауна в Китае, одним из драйверов падения цен в металлургической отрасли стало повышение с 1 января 2022 года экспортной пошлины до 100 евро за 1 т металлолома. Усугубило ситуацию ведение сроком на 180 суток смешанной экспортной пошлины в размере 5%, но не менее 100 евро за тонну при прежних 70 евро. Вывозить сырье с учетом нестабильного курса валют для предприятий стало невыгодно. В правительстве эти изменения объясняли тем, что они необходимы для обеспечения внутреннего рынка сырьем для производства стали и сдерживания цен. «В то же время нам важно не допустить ущерба для рентабельности экспортеров, а также снижения занятости в области ломозаготовки», — говорил замглавы минэкономразвития РФ Владимир Ильичев.

Новые правила уничтожили экспорт чермета. По данным ассоциации «Руслом.ком», в январе в годовом выражении он сократился на 99% (до 3 тыс. т), в феврале — на 97% до 36 тыс. тонн. Напомним, в прошлом году объем вывезенного из России за пределы ЕАЭС металлолома составлял 3,22 млн т, сообщал «Руслом.ком».

Последней каплей стали введенные против России санкции, запрещающие экспорт в США и Европу. Заводы, потеряв основных покупателей сырья и готовой металлопродукции, пытаются сократить расходы, опустив в первую очередь цены для поставщиков — цена на лом напрямую влияет на стоимость арматуры, которая используется в строительстве. По данным, представленным агентством «Русмет», горячекатаный прокат в России с января по начало июня подешевел на 40% до 46 272 рублей за тонну, а арматура снизилась в цене на 41% до 41 163 рублей за тонну.

В числе причин, обрушивших рынок втормета, называют фактор мариупольского завода «Азовсталь». С мая-июня суда, груженные листовым металлом и металлоломом, прибывают из Мариуполя в Ростов-на-Дону. Однако доктор технических наук, профессор, президент союза литейщиков Санкт-Петербурга Владимир Евсеев не уверен, что это могло повлиять на ситуацию. Он напоминает, что объемы российского рынка измеряются в сотнях тысяч тонн и поставки из Мариуполя на этом фоне незаметны. Он просит также учитывать вопрос о восстановлении «Азовстали», т. к. если такое решение будет принято, то там понадобятся как эти запасы, так и новые объемы металлов и большие финансовые вложения.

Рост экспортных пошлин и введение санкций США и ЕС не только подкосили торговлю металлом за рубежом, но и переросли в проблемы для промышленности и переработки вторичного сырья. Цены на втормет падают из-за снижения спроса на готовую металлопродукцию, указал источник «БИЗНЕС Online» в одном из татарстанских трубных заводов, который входит в крупный российский промышленный концерн.

Несколько предпринимателей рассказали «БИЗНЕС Online» о тяжелой ситуации на рынке металлолома. По словам сотрудника казанского ООО «Талвтормет» Леонида, за последние несколько месяцев партнеры компании опустили закупочную цену с 32 рублей до 18 рублей за 1 кг чермета. «Очень много черного металла уходило на экспорт. Экспорт закрыт, внутренние потребности не такие большие», — объясняет он. Однако прием лома заводы не приостановили, поэтому собеседник издания полагает, что объемы производства не снизились, даже если население начало сдавать меньше.

На 13 рублей меньше за килограмм стали получать с продажи продукции черной металлургии в ООО «Акрон Казань». Как рассказал нашему изданию менеджер предприятия Альберт, если раньше они сдавали чермет за 27 рублей, то сегодня вынуждены отдавать за 14. В ООО «Стальвтормет» аналогичная ситуация — заводы ценник опустили с 28 рублей до 14 рублей. «Снизились цены в 2 раза почти на все позиции. Люди не верят в то, что цены так упали. Верят, что в ближайшем будущем очень сильно поднимутся, — рассуждает Эдуард из „Стальвтормета“. — Я думаю, что до таких сумм точно не поднимется. Экспорта-то нет, смысл его поднимать внутри страны?»

Владелец компании по заготовке металлолома «Ломовъ» Рустем Хамзин указывает на то, что отдельно взятые предприятия не могут позволить себе заниматься антидемпингом. По его словам, сейчас цена на чермет пытается найти равновесие в районе 15 рублей за килограмм. Если она установится ниже этой отметки, может упасть вся заготовка металлолома, некоторые фирмы уже начали складировать его до лучших времен. Но компания Хамзина таким заниматься не планирует — для этого нужны и деньги, и площади для хранения, а налоги и зарплату сотрудникам никто не отменял. Собеседник издания уверен, что через пару месяцев ситуация должна стабилизироваться, как только заводы перестроят логистические цепочки с Европой.

По прогнозу топ-менеджера одного из металлургических холдингов, к осени компании по обработке металла начнут закрываться Фото: «БИЗНЕС Online»

«У предприятий норма прибыли упала, в лучшем случае в ноль работают, а то и в убыток»

По прогнозу топ-менеджера одного из металлургических холдингов, к осени компании по обработке металла начнут закрываться. Председатель правления машиностроительного кластера Татарстана Сергей Майоров подтверждает: такая угроза действительно существует. «Цены и так ниже себестоимости, заводы постоят какое-то время, а потом закроются. Металл не может стоить дешевле, чем затраты на его производство, а затраты растут. Мы живем на „железной“ планете — железа у нас под ногами очень много. Черного металла где-то 1,7 миллиарда тонн делалось, производство России — 80 миллионов тонн, и экспортировалось около 40 миллионов тонн. Производство черного металла гигантское, дефицита нет», — добавил другой источник издания, указав на то, что попытки российских металлургов «выгрызть» себе нишу за рубежом провалились.

«Цены на металлопрокат повлекли падение цены на лом, и те предприятия, которые занимаются утилизацией черного лома, теперь находятся не в лучшем состоянии — норма прибыли упала, в лучшем случае в ноль работают, а то и в убыток. С другой стороны, потребитель радуется, что цены снизились, но это не очень хорошо, потому что российский рынок сейчас „перегрет“ по черному металлу. Нам как производителям хотелось бы, чтобы цены все-таки были разумными и на металлопрокат, и на лом черного металла для того, чтобы могли обеспечивать себе нормальную доходность, чтобы могли не только выплачивать зарплату и налоги, но и чтобы деньги на развитие оставались», — добавил Майоров.

Чуть получше дела обстоят с цветными металлами. Но и этот рынок, по словам директора прокатного цеха металлургического завода «Авалда» Романа, попал в турбулентность. Спецоперация на Украине положила начало необоснованному спекулятивному подъему цен на 20–30%. Если раньше стоимость цветмета колебалась в районе 650–700 рублей за килограмм, то сейчас идет уже за 1,2–1,3 тыс. рублей, отмечает управляющий ООО «Завод „Профтермо“» Анатолий Цвеер. А по сравнению с прошлым годом цены на цветной и жаропрочный нержавеющий металл и вовсе выросли до 40%. «Стоимость наших услуг мы никак не можем поднять — наши мехобработчики, которые дают нам давальческое сырье, тоже закупают по повышенным ценам, и себестоимость остается на прежнем уровне», — рассказывает Цвеер.

«Максимально ускорить внедрение металла в строительство зданий, других решений мы не видим»

Если экспорт в Европу закрыт, логично перенастраивать логистические цепочки на Азию, Восток и Африку. Эксперты также призывают переориентировать производство на внутренний рынок, но мнения на этот счет неоднозначные. Один из собеседников нашего издания уверен, что в данном направлении у страны шансов нет. «Объем экспорта в России очень большой, внутри нет отраслей, которые могут их потребить. Их никогда не было и никогда не будет», — заявляет он. Евсеев хоть и признает, что развитие российской металлургии и потребление металлов упало, но уверен, что востребованность продукции постепенно будет восстанавливаться, в том числе в машиностроении. «До какого уровня может упасть цена на металл и лом, я предсказать не могу. Все будет зависеть от конъюнктуры, востребованности продукции и новых логистических цепочек. Думаю, что процесс пойдет довольно быстро, экономика и промышленность, что наша, что восточная и западная, не может жить без металла. А бизнес не любит и не может терять время и возможности», — резюмировал собеседник.

«Владимир Путин призывал вводить программу строительства из стали. Такими решениями мы сможем нивелировать падение спроса на металлы внутри страны, а вместе с ним и падение цен, — рассуждает Майоров. — В мире объем строительства из стали большой, но в России этому еще не уделялось должного внимания».

Председатель правления машиностроительного кластера РТК признал, что к нему поступают обращения от предприятий, которые занимаются сбором металла. «Сегодня, к сожалению, мы пока не видим пути решения их вопросов, кроме как максимально ускорить решение по внедрению металла в строительство зданий и сооружений и кроме скорейшего решения по переориентированию экспортных потоков из Европы и Америки на азиатские рынки», — заключил он.

ПСБ: Прогноз цен на черные и цветные металлы на 2022-23 г.г.

Массовые отмены ограничений, связанных с COVID-19 в первой половине 2021 года, привели к рекордным уровням спроса на продукцию сектора металлургии и горной добычи, что обеспечило ощутимый рост выплавки и финансовых результатов представителей отрасли. Впрочем, уже во второй половине 2021 года цены на металлопродукцию перешли к коррекции, движимые снижением спроса на фоне борьбы с выбросами СО2 в Китае, а также обострившимися проблемами в строительном секторе страны. Цены на металлопродукцию в мире также активно снижались на фоне цикла повышения ключевых ставок во многих странах. В начале 2022 года на фоне резкого сокращения предложения (преимущественно из-за проводимых в Китае Олимпийских игр), цены на металлы частично отыграли свои потери, однако после старта СВО в Украине и вспышек COVID-19 в Китае конъюнктура глобальных рынков металлов продолжила ухудшаться, а цены – пошли уверенно вниз.

Последствия СВО привели к ускорению темпов роста глобальной инфляции, которая вынудила ведущие ЦБ во главе с ФРС перейти к активному повышению ключевых ставок, что повлияло на ключевой для металлургов сектор – строительный. При этом давление на застройщиков оказывали высокие цены на сырье и низкий уровень спроса со стороны населения. Так, например, в Китае объем продаж недвижимости уже в июле снизился на 50% г/г – антирекорд за последние 20 лет, в США объем продаж домов на первичном рынке упал на минимумы с 2016 года – 511 тыс. штук., что дает сигнал о том, что пикирование цен на металлы пока далеко от завершения, а инфляция будет определяющим драйвером цен.

Глобальная инфляция, по нашим оценкам, достигнет пика в 2022 году ипойдет на снижение в 2023 году. Так, мы ожидаем в текущем году инфляцию в США на уровне 7,8% г/г, а в 2023 – 3,3% г/г. Основное давление привносится в первую очередь высокими ценами на энергоносители и высокой стоимостью логистики. Нормализация инфляции в 2023 году позволит «устаканить» цены на металлы на исторически адекватных значениях ввиду снижения стоимости средств производства.

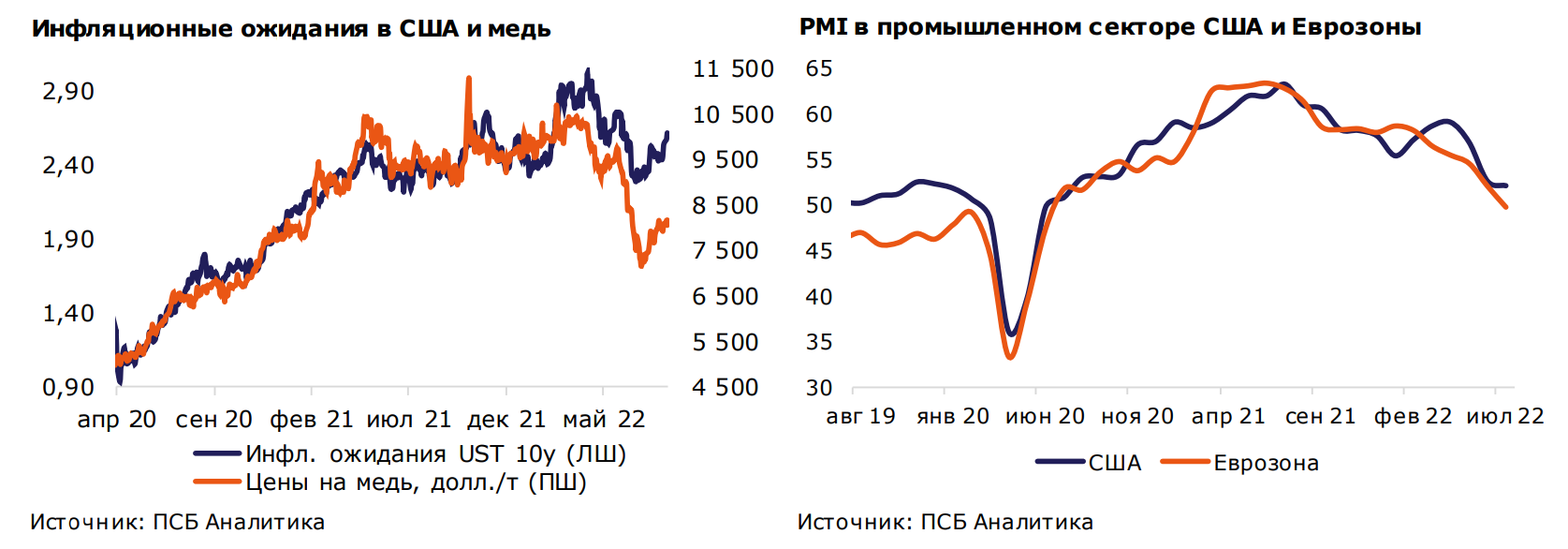

Тем не менее, в настоящее время появляется все больше признаков того, что экономическая ситуация в развитых странах будет ухудшаться. Не только усиливается негативная динамика капиталоемких отраслей, чувствительных к ставкам, но и показателей деловой активности. Так, индексы PMI в промышленном секторе США и Европы уже снижаются, отражая повышающиеся риски спада и потребительской активности, естественной в условиях высокой инфляции, имеющей уже в большей степени немонетарный характер. И в этих условиях решительность ведущих ЦБ по дальнейшему повышению ставок практически гарантирует снижение экономической активности в ближайшие кварталы. Сложная ситуация и в КНР, из-за политики нулевой терпимости властей к коронавирусу и серьезных проблем в финансовом и строительном секторах.

Мы полагаем, что второе полугодие экономики США и Европы завершат умеренным снижением, а пик экономического спада в этих странах может прийтись на первую половину 2023 года, причем из-за склонности ФРС и ЕЦБ повышать ставки и держать их на завышенном уровне длительное время, резкого восстановления мы можем и не увидеть. В целом наш базовый прогноз предполагает замедление темпов роста глобального ВВП с ожидаемых 2,2% в 2022 году до 1,7% в 2023 году. Это, по нашим оценкам, заметно сократит спрос на продукцию на рынке. И, как следствие, способно потянуть вниз мировые цены на большинство металлов. Так, в США видим возможным снижение темпов роста ВВП с ожидаемых 1,6% в 2022 году до 1,1% в 2023 году, в Европе – до 1%. А вот в Китае, благодаря ослаблению карантинных ограничений, рост ВВП может ускориться до 4,4% в 2023 году (опасаемся, что в этом году рост составит лишь 3,3%), что сдержит ослабление конъюнктуры рынков металлов.

На фоне данных предположений мы пересмотрели свой прогноз по ценам на металлы преимущественно в сторону снижения на 2022-23 г.г. Алюминий. Энергокризис в Европе способствует сокращению производства местными предприятиями. Высокие цены на энергоносители сказались и на рынке США, где выплавка снижается уже третий месяц подряд. Отметим, что проблемы с производством в развитых странах из-за рекордных цен на электричество будут компенсированы предложением алюминия из Китая и России, из-за чего роста стоимости металла мы не ждём. Однако увеличившиеся риски ещё большего сокращения производства в Европе будут поддерживать цены на алюминий в течение ближайших лет, из-за чего снижение цен в 2023 г. объясняется скорее высокой базой 2022 г., а не фундаментальными факторами.

Медь. В отличие от других промышленных металлов, проблем с производством меди нет, так как крупнейшими поставщиками для всего мира являются страны Южной Америки. Ожидаем, что власти Китая поддержат застройщиков, что позволит частично восстановить спрос на медь. Дополнительным небольшим поддерживающим фактором станет желание Пекина нарастить генерацию электричества с помощью возобновляемых источников энергии, что приведёт к увеличению потребления меди. Однако, на наш взгляд, спрос в Китае увеличится не так сильно, как это необходимо, а отсутствие значимых рисков с производством приведут к тому, что цены на медь покажут худшую динамику среди цветных металлов в 2022 г. и 2023 г.

Никель. На рынок никеля мы смотрим более оптимистично. На данный момент основной рынок сбыта, — это производство нержавеющей стали. Однако весьма активно растёт использование металла в аккумуляторных батареях. Если ещё пару лет назад производители аккумуляторов занимали несущественную долю на мировом рынке никеля, то сейчас она выросла до 15%. На этом фоне складывается дефицит высококачественного никеля, который, по нашим ожиданиям, будет только усиливаться. Поддерживающим фактором также выступит и то, что Индонезия планирует ввести пошлины на экспорт ферроникеля и никелевый чугун, чтобы подтолкнуть к развитию локального производства нержавеющей стали и аккумуляторных батарей. В случае введения ограничений, есть существенный риск усиления дефицита никеля на мировом рынке. Таким образом, мы смотрим на перспективы цен на никель наиболее оптимистично относительно всех остальных промышленных металлов.

Сталь. Более консервативно мы смотрим на рынок черной металлургии. Энергетические кризисы в Европе, Китае и кризис строительной отрасли в КНР являются ключевым фактором, способствующим ухудшению конъюнктуры рынков стали. Высокая себестоимость производства сталелитейной продукции делает ее производство нерентабельным для предприятий. Так, например, ArcelorMittal уже закрыл 2 завода в Европе. Полагаем, что с уходом на второй план энергетических кризисов в 2023 году цены на сырье нормализуются, а соответственно и цены на сталь в рамках исторически адекватных значений. В 2023 году из значимых факторов, влияющих на конъюнктуру сталелитейного рынка, выделим также и рынок глобального автопрома, который может остаться в упадке вплоть до окончания 2023 года.

Егор Жильников, главный аналитик отдела экономического и отраслевого анализа ПСБ

Александр Головинов, аналитик ПСБ

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Читайте также: