Мировой рынок цветных металлов курсовая

Актуальность темы. Последние несколько лет, вплоть до 4-го квартала 2008 года, когда влияние мирового финансового кризиса вплотную коснулось практически всех отраслей экономик стран по всему миру, черная металлургия испытывала колоссальный подъем. Стремительно развивающаяся промышленность КНР, являясь основным потребителем стали (до 47,7 процентов общемирового производства), создавала весьма благоприятную конъюнктуру на рынке продукции черной металлургии, в том числе в России и странах СНГ

Содержание

Введение…………………………………………………………………………3

Глава 1. Мировое производство черной металлургии……………………. 7

1.1 Мировое производство цветных металлов………………………. 7

1.2 Текущее состояние отечественной черной металлургии………….8

Глава 2. Состояние и прогноз рынка черной металлургии на мировом рынке……………………………………………………………………………14

Заключение……………………………………………………………………..28

Используемая литература……………………………………. 31

Работа содержит 1 файл

Курсовая - Черная металлургия в мировой экономике.doc

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ,

СТАТИСТИКИ И ИНФОРМАТИКИ

Кафедра мировой экономики и международных отношений

Курсовая работа по дисциплине «Мировая экономика»

«Металлургический комплекс в мировой экономике»

Студентка института экономики

группа ДЭМ-201,Валуенко Д.В.

Научный руководитель к.э.н. доц. Хмелев И.Б.

Москва – 2010 год

Глава 1. Мировое производство черной металлургии……………………. 7

1.1 Мировое производство цветных металлов………………………. 7

1.2 Текущее состояние отечественной черной металлургии………….8

Глава 2. Состояние и прогноз рынка черной металлургии на мировом рынке…………………………………………… ………………………………14

Используемая литература……………………………………. . 31

Металлургия — одна из структурообразующих отраслей российской экономики.

Исключительный рост цен на стальную продукцию в последние годы свидетельствует о резком росте спроса на нее со стороны развивающихся стран, в первую очередь Китая

Часть устаревших неэффективных металлургических предприятий в процессе реформы будет закрыта, часть подвергнется коренной реконструкции, однако маловероятно, что это приведет к серьезному сокращению выплавки стали в стране, поскольку крупные компании сохраняют возможность наращивания производства и ограничителем служат дефицит энергетических ресурсов, проблемы транспортной инфраструктуры. Китай постепенно перейдет от нетто импорта к нетто экспорту, вытесняя российские предприятия с традиционных экспортных рынков. Более чем вероятным представляется постепенное расширение присутствия китайского металла не только на Дальнем Востоке, но и в других регионах России.

Конкурентоспособность обеспечена наличием собственного сырья (как в масштабах страны и ее металлургического комплекса, так и внутри большинства холдинговых структур), наличием энергетических ресурсов, квалифицированных кадров. Поскольку рынок железной руды носит олигопольный характер — три ведущих компании, BHP Billiton, CVRD и Rio Tinto, производят около 35% руды в мире, — наличие собственного сырья позволяет российским металлургическим компаниям не зависеть от роста цен на металлургическое сырье под давлением производителей руды. В последние два года цены на рудное сырье растут значительно быстрее издержек на его производство, что повышает эффективность деятельности вертикально-интегрированных металлургических компаний, в том числе российских.

Конкуренция на внешних рынках усилится, обострятся проблемы российских металлургических компаний

Российская металлургия производит стали в два раза больше, чем требует внутренний рынок. Это обусловливает необходимость активных действий по освоению новых и удержанию существующих внешних рынков. Российская сталь конкурентоспособна на мировых рынках, особенно на таких привлекательных с точки зрения цены, как рынки Европы и США. Поэтому первым следствием наращивания российского присутствия на этих рынках станет усиление нерыночного противодействия российской стали со стороны правительств этих стран.

Актуальность темы. Последние несколько лет, вплоть до 4-го квартала 2008 года, когда влияние мирового финансового кризиса вплотную коснулось практически всех отраслей экономик стран по всему миру, черная металлургия испытывала колоссальный подъем. Стремительно развивающаяся промышленность КНР, являясь основным потребителем стали (до 47,7 процентов общемирового производства), создавала весьма благоприятную конъюнктуру на рынке продукции черной металлургии, в том числе в России и странах СНГ. В период с 2000 по 2008 год производство готового проката выросло на 21 процент, прибыль выроста в 7 раз, а инвестиции – в 8,5. За тот же период времени рост экспорта продукции черной металлургии увеличился в 4,8 раза. Следует, однако, отметить, что цены на листовой прокат, сортовой прокат и стальные заготовки выросли в 2-3 раза в период с 2007 года по сентябрь 2008 года, что необходимо учитывать при оценке прибыли и уровня производства металлургических комбинатов.

Черная металлургия Российской Федерации представляет собой комплекс предприятий, осуществляющих добычу и обогащение железорудного сырья, и производство из него продукции с различной степенью готовности. В состав черной металлургии, согласно принятой в России классификации, входят следующие основные подотрасли: добыча и обогащение рудного (железных, марганцевых и хромитовых руд) и нерудного (флюсовых известняков и огнеупорных глин) сырья, производство черных металлов (чугуна, стали, проката, доменных ферросплавов, металлических порошков черных металлов), производство стальных и чугунных труб, производство кокса и коксового газа, а также вторичная обработка черных металлов. Данное деление, однако, является весьма условным, поскольку многие предприятия являются предприятиями полного цикла, то есть сочетают в себе функции добычи сырья, его обработки и получения готовой продукции. Кроме того, интересно отметить, что предприятия, получающие отливки из чугуна и стали в российской классификации относятся к машиностроению, а, например, предприятия, изготавливающие стальные металлоконструкции – к промышленности строительных материалов. Такое деление отличается от классификации, принятой в других экономиках, например ЕС или США, что следует учитывать при сравнении статистических данных.

Цель курсовой работы - рассмотреть развитие черной металлургии в мировой экономике.

- Изучить мировое производство черной металлургии

- Рассмотреть текущее состояние отечественной черной металлургии

- Проанализировать состояние рынка черной металлургии на мировом рынке

Глава 1. Мировое производство черной металлургии

Темпы роста мирового производства стали продолжают расти. Так, если в I квартале 2009 г. по сравнению с аналогичным периодом 2008 г. они превысили 2%, то в январе-сентябре 2009 г. по сравнению с аналогичным периодом 2008 г. - уже более 5%. Основным фактором роста продолжает оставаться деятельность крупнейшего в мире продуцента стали - Китая. Ведущие китайские металлургические компании, такие как Baosteel, Anshan, Shougang и Wuhan Iron & Steel, продолжают наращивать объемы выпуска. Рост производства в Китае обусловлен не только увеличением выпуска продукции главными предприятиями страны, но и производителями второго эшелона.

Заметно улучшили свои показатели и другие лидеры мирового производства. Помимо России и Китая, положительная динамика в сентябре отмечалась в Германии, Франции, Украине, Японии, Корее, Индии и США.

По мнению экспертов, мировое производство стали по итогам 2009 г. может превысить рекордный уровень 2007 г. в 830 млн. т.

1.1 Мировое производство цветных металлов

В III квартале 2009 г. ситуация на мировом рынке цветных металлов развивалась хуже, чем в предыдущем квартале. Так, средние цены на алюминий в июле-августе 2009 г. были на 3,2% ниже, чем в апреле-июне 2009 г., на медь - на 5,5%, на никель - на 1,1%. Несколько лучше выглядит ситуация по сравнению с III кварталом 2008 г. Так, средняя цена меди в июле-сентябре 2009 г. была на 3,3% выше, чем за аналогичный период 2008 г., никеля - на 24,6%, и только алюминий за это время подешевел на 5,0%.

В сентябре 2009 г. ценовая ситуация мало отличалась от августовской, но по сравнению с сентябрем 2008 г. по некоторым видам металлов была существенно лучше. Так, средняя цена алюминия в сентябре 2009 г. по сравнению с августом увеличилась на 0,9%, а по сравнению с сентябрем 2008г. снизилась на 3,3%. В то же время средняя цена меди по сравнению с августом 2009г. не изменилась, а по сравнению с сентябрем 2008 г. выросла на 3,6%, средняя же цена никеля по сравнению с августом 2009 г. снизилась на 1,3%, а по сравнению с сентябрем 2008 г. выросла на 31,9%. Таким образом, ситуация на рынке цветных металлов в целом остается лучше, чем в 2008 г. Однако в III квартале наблюдалось ее ухудшение по сравнению с предыдущими месяцами. Из производственных показателей сентября в настоящее время доступны данные только по алюминию. Согласно данным Международного института алюминия (IAI), мировое производство первичного алюминия в январе-сентябре 2009 г. по сравнению с аналогичным периодом 2008 г. выросло на 2,4% (до 15,8 млн. т). При этом максимальные темпы роста были отмечены в странах Северной Америки (на 2,5% больше, чем в январе-сентябре 2008 г.), Восточной и Центральной Европы (на 2,4%).

1.2 Текущее состояние отечественной черной металлургии

Черная металлургия является одной из немногих отраслей российской промышленности, в которой в III квартале 2009 г. преобладали положительные тенденции. Темпы роста здесь не только не снижаются, но, напротив, постепенно нарастают. Так, в сентябре 2009 г. рост производства в отрасли по сравнению с сентябрем 2008 г. составил 5,2%, в августе по сравнению с августом 2008 г. - 4,1%, а в июле по сравнению с июлем 2008 г. - 2,7%. При этом, для сравнения достаточно вспомнить, что по итогам I квартала 2009 г. объем производства в черной металлургии был на 0,7% ниже, чем за соответствующий период 2008 г.

Возобновление положительных тенденций в отрасли, прежде всего, связано с улучшением ситуации на мировых рынках металлов. Цены здесь постепенно растут. Так, по данным Госкомстата РФ, средний уровень экспортных цен на чугун в августе 2009 г. повысился относительно августа 2008 г. на 5,4%, а полуфабрикатов из углеродистой стали - на 13,1%. К тому же во II полугодии были сняты некоторые ограничения на экспорт российских черных металлов. В частности, на экспорт российского проката в США. Как известно, в июле 2009 г. США смягчили ограничительные требования в отношении импорта российской стали. Также в июле Минэкономразвития РФ и Еврокомиссия подписали новое соглашение об условиях поставки российской стали в ЕС, отсутствие которого до этого времени сдерживало экспорт российской стали в Европу. В результате в июле и в августе значительно вырос экспорт черных металлов в денежном выражении.

Также на положительной динамике в отрасли сказался и рост внутреннего рынка. Рост продаж готового проката в сентябре по сравнению с сентябрем 2008г. был существенным.

Из семи подотраслей черной металлургии рост производства в сентябре 2009 г. относительно сентября 2008 г. был отмечен в четырех. Для сравнения, в январе 2009 г., когда конъюнктурный кризис в отрасли был в разгаре, только одна подотрасль увеличила производство по сравнению с январем 2008 г. Правда, по итогам 9 месяцев большинство подотраслей черной металлургии продолжали показывать отрицательную динамику производства.

В горнодобывающей и обогатительной промышленности в сентябре 2009 г. впервые за последние восемь месяцев был зафиксирован спад производства по отношению к аналогичному периоду 2008 г. Спад был незначительным - всего 0,4%. При этом снижение производства затронуло только добычу руды, тогда как производство окатышей существенно выросло.

По итогам 9 месяцев в данной подотрасли наблюдался рост, который по сравнению с январем-сентябрем 2008 г. составил 2,3%. Положительная динамика по итогам 9 месяцев зафиксирована во всех основных добывающих регионах. При этом максимальные темпы роста показала Республика Карелия. Предприятие «Карельский окатыш», входящее в сырьевой дивизион холдинга «Северсталь-групп», за 9 месяцев 2009 г. выпустило 5118 тыс. т окатышей и отгрузило потребителям 5120 тыс. т, превысив на 5% уровень 2008 г. Кроме того, за 9 месяцев комбинатом было произведено 5415 тыс. т концентрата - 106% к аналогичному периоду 2008 г., вывозка горной массы составила 18583 тыс. куб. м (101% к уровню 2008 г.), вывозка вскрыши - 14132 тыс. куб. м (99%), добыча руды - 14822 тыс. т (106%). В сентябре «Карельский окатыш» выпустил 584 тыс. т железорудных окатышей и отгрузил 612 тыс. т. Добыча руды составила 1752 тыс. т, производство концентрата - 608 тыс. т, вывоз вскрыши - 1437 тыс. т., горной массы - 1963 тыс. т.

Конъюнктура мирового рынка цветных металлов

Особенности и тенденции развития рынка цветных металлов на современном этапе. Факторы формирования конъюнктуры, рынков отдельных цветных металлов. Анализ положения на сегодня и дальнейшие перспективы украинских компаний на мировом рынке цветных металлов.

| Рубрика | Международные отношения и мировая экономика |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 09.03.2010 |

| Размер файла | 901,9 K |

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте, исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Общая характеристика цветной металлургической промышленности мира, особенности ее размещения. Анализ состояния мирового рынка цветных металлов за 2010 г. Динамика цен на сталь, медь, алюминий. Тенденции развития цветной промышленности до 2015 года.

реферат [1,2 M], добавлен 19.02.2012

Характеристика драгоценных металлов, их месторождения и области применения. Мировой и российский рынок драгоценных металлов. Торговые операции, предложение и спрос на международном рынке. Перспективы развития рынка драгоценных металлов в России.

курсовая работа [145,6 K], добавлен 12.10.2009

Особенности биржевых операций на рынке драгоценных металлов. Основные факторы, влияющие на цены золота и серебра на мировых рынках. Анализ спроса и предложения, торговых операций. Модель устойчивого роста для рынка драгоценных металлов в России.

курсовая работа [322,8 K], добавлен 22.01.2014

Основные характеристики драгоценных металлов, их добыча и запасы в мире. Операции с золотом на мировом рынке, формирование цены на драгоценные металлы. Анализ изменения в структуре поставки и потребления драгоценных металлов на международном рынке.

курсовая работа [2,1 M], добавлен 08.05.2013

Основные понятия внешней торговли. Оценка внешнеэкономической деятельности Новосибирской области; обзор группы товаров: "Минеральные продукты (руды цветных металлов)" по классификатору ТНВЭД, влияние экспорта на экономические показатели развития области.

курсовая работа [621,5 K], добавлен 24.09.2012

Исследование мирового рынка драгоценных металлов и его влияние на национальные экономики. Изучение динамики совокупного спроса на золото и тенденции его развития. Формирование совокупного спроса на мировом рынке золота и место России в этом процессе.

дипломная работа [489,9 K], добавлен 21.08.2010

Изучение причин и последствий кризиса финансово-кредитной системы РФ. Описания макроэкономики валютных и заразных кризисов, связанных с инфляцией в странах-жертвах и всемирной дефляцией. Анализ изменения конъюнктуры мирового рынка нефти, газа и металлов.

| Рубрика | Международные отношения и мировая экономика |

| Предмет | Мировая экономика |

| Вид | курсовая работа |

| Язык | русский |

| Прислал(а) | Виталик |

| Дата добавления | 09.03.2010 |

| Размер файла | 901,9 K |

Функция "чтения" служит для ознакомления с работой. Разметка, таблицы и картинки документа могут отображаться неверно или не в полном объёме!

КУРСОВАЯ РАБОТА

на тему: «Конъюнктура мирового рынка цветных металлов» Введение Данная работа посвящена изучению мирового рынка цветных металлов. Основное внимание будет уделено промышленным цветным металлам.

Целью настоящей работы является выявление и исследование новых теоретических и практических аспектов функционирования мирового рынка цветных металлов, изучение основных факторов его конъюнктуры. В соответствии с поставленной целью были сформулированы следующие задачи:

– определение особенностей современного мирового рынка цветных металлов;

– анализ тенденций развития данного рынка, проявившихся в последние годы;

– изучение изменений в существующих конъюнктурообразующих показателях, которые должны учитываться при анализе мирового рынка цветных металлов;

– исследование факторов формирования конъюнктуры, особенностей и перспектив рынков отдельных цветных металлов;

– анализ положения украинских компаний на мировом рынке цветных металлов.

Предметом исследования является мировой рынок цветных металлов, цветная металлургия отдельных стран, ведущие добывающие компании и производители рафинированного металла.

Тема работы очень актуальна и перспективна. Мировой рынок цветных металлов составляет значительную часть мирового товарного рынка. Несмотря на то, что доля продаж сырья в мировой торговле уменьшилась, цветную металлургию это затронуло в меньшей степени, чем другие сырьевые товары. Цветные металлы являются важным сырьём, они применяются и в авиакосмической отрасли, и в машиностроении, и в строительстве, и в других отраслях.

Работ по анализу современного мирового рынка цветных металлов немного, преобладает публицистика. Изменения на рынке, имевшие место в течение последних трех лет, мало изучены, вместе с тем они полностью меняют структуру мирового рынка. На рынке цветных металлов постепенно снижается роль традиционных товарных бирж, увеличиваются объемы электронной торговли, меняется пофирменная структура рынка. Одной из особенностей рынка стало изменение в источниках информации, основным источником были публикации и биржевые данные, теперь большинство информации можно получить в Интернете на сайтах производителей и международных организаций. 1. Конъюнктура международного рынка цветных металлов 1.1 Обзор рынка цветных металлов Собственно, эксперты отмечают практически полную зависимость расценок на цветмет в Украине от мировых тенденций, которые, как и в случае с черным прокатом, отражаются на нас примерно с двух-трехмесячным лагом. Поэтому анализ грядущих событий на украинской торговой площадке уместно связывать с двумя основополагающими факторами:

* ситуация на мировом рынке и возможные пути ее развития в краткосрочной перспективе;

* курс гривны по отношению к доллару.

Первый фактор является двигателем ценообразования, второй определяет, как изменение цен мировых (в долларовом эквиваленте) отразится на ценах внутренних (в гривневом номинале). Плюс ко всему, в периоды резкого изменения курса Нацбанк обычно вводит жесткие административные ограничения на валютные операции, что затрудняет работу трейдерам, завязанным на импортные заказы. И, соответственно, вносит дополнительные сложности в

Мировой рынок цветных металлов

В 2017 г. на рынке меди стал ощущаться дефицит. Этому способствовало ожидание экономического подъема в Китае, связанного с реализацией грандиозных инфраструктурных объектов в рамках проекта Шелкового пути, мероприятиями правительства Д. Трампа по стимулированию в США сектора строительства, программами урбанизации в Индии, а также некоторым спадом производства, вызванным продолжительными… Читать ещё >

Мировой рынок цветных металлов ( реферат , курсовая , диплом , контрольная )

Цветные металлы являются важной частью мировой торговли, и их потребление в последние десятилетия в результате развития новых отраслей растет. В настоящее время цветные металлы находят широкое применение в отраслях: строительство, инфраструктурные объекты, машиностроение, включая транспортное, электроника, сфера высоких технологий, связь и телекоммуникации. К группе цветных металлов относят все металлы, за исключением железа, поэтому их часто называют нежелезными. По физическим и химическим свойствам их делят на: легкие (алюминий, магний, титан, бериллий, литий и др.), тяжелые (медь, никель, кобальт, свинец, олово, цинк и др.), тугоплавкие (вольфрам, молибден, ниобий, тантал, хром, цирконий и др.), благородные, или драгоценные (золото, серебро, платина и платиновые металлы), рассеянные, редкоземельные, радиоактивные, в числе которых уран. Металлы, которые относительно недавно вошли в сферу промышленного производства и используются в ограниченных масштабах, называются редкими. К ним относят все рассеянные, редкоземельные и радиоактивные металлы, большую часть тугоплавких и некоторые легкие металлы. Цветная металлургия по объемам производства примерно в 20 раз меньше черной, но обладает большим ассортиментом выпускаемой продукции.

В производстве цветных металлов залогом конкурентоспобности является обеспеченность сырьем и эффективность его добычи, дешевая электроэнергия, низкие экологические издержки. Природные руды многих цветных металлов характеризуются низким и даже очень низким содержанием полезного компонента. Даже после обогащения масса пустой породы в товарном сырье цветных металлов в разы превышает массу металла. Кроме того, первичная переработка руды — экологически грязный процесс. Все это в совокупности стимулирует развитие выплавки металлов в местах добычи с последующей их продажей в страны-потребители, где осуществляется рафинирование металла и/ или его прокатка.

Цветная металлургия, как и черная, в последнее время более высокими темпами растет в развивающихся странах и в первую очередь в Китае, который в настоящее время превратился в крупнейшего в мире производителя многих видов металлов. Он занимает первые места по производству свинца, цинка, глинозема, алюминия, меди, никеля и других металлов и одновременно является одним из основных их потребителей, предъявляя все более возрастающий импортный спрос. Так, в период мирового кризиса рынок металлов, хотя и «просел», но не так глубоко, как это было бы без спроса со стороны Китая. Импорт Китая явился серьезным стимулятором роста производства и экспорта металлов в странах АТР — Чили, Перу, Австралии, Филиппинах, Индонезии и др.

Большое влияние на рынок металлов оказывают запасы на складах, их величина и динамика. Создание запасов рассматривается участниками рынка как своего рода механизм регулирования цен, спроса и предложения. В отдельные периоды их размер может достигать 10—15% мирового годового производства металла. На середину 2017 г. запасы выросли по некоторым металлам на 30—40%. Запасы формируются биржами, производителями и потребителями. Также создаются так называемые стратегические запасы стран, но их, как правило, учесть трудно.

Цены на цветные металлы формируются в процессе биржевых торгов. Наиболее авторитетной торговой площадкой выступает Лондонская биржа металлов (ЛБМ). Цены на рынке металлов крайне волатильны и определяются ожиданиями в отношении динамики спроса и предложения данного товара. Они уже мало связаны с уровнем производства, состоянием текущего спроса и предложения, а зависят больше от спекуляций на биржах. Как уже отмечалось, подавляющая часть биржевых операций связана не с реальными поставками, а со сделками, где контракт купли-продажи рассматривается как финансовый документ. Например, по итогам 2016 г. биржевой оборот основных цветных металлов превысил объемы их выпуска примерно в 40 раз. Для никеля это соотношение и вовсе достигло 140. Кроме того, металлы активно привлекаются в качестве обеспечения по финансовым сделкам, надолго оставаясь на биржевых или внебиржевых складах. Регулирующие органы вносят изменения в правила торговли или предоставления денег, только когда ситуация становится критичной. Например, когда с рынка сначала постепенно вымывается значительный объем металла, создаются дефицит и условия для быстрого подорожания и появляется угроза обрушения рынка.

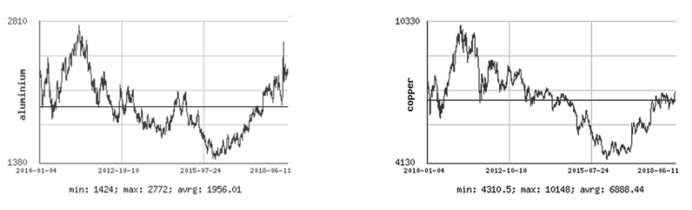

После долгого периода низкой конъюнктуры с середины «нулевых» начался рост цен на металлы, которые в предкризисный период достигли многолетнего максимума, сменившегося затем резким спадом в середине 2009 г., восстановлением к 2011 г., новым спадом в 2013— 2016 гг. и подъемом с 2017 г. (рис. 3.1).

В целом следует подчеркнуть, что для начала XXI в. характерен новый подход к рассмотрению ситуации на сырьевых рынках. Акцент делается на взаимозависимости и системности факторов влияния, что предполагает усиление контроля со стороны международных организаций и институтов за спекулятивными операциями, проведение всестороннего комплексного анализа ситуации и создания системы мер раннего предупреждения о рисках, возникающих при коммерческом внедрении новых технологий [1] .

Рис. 3.1. Цены на медь и алюминий на Лондонской бирже металлов с 2010 г. по 11 июня 2018 г. 1

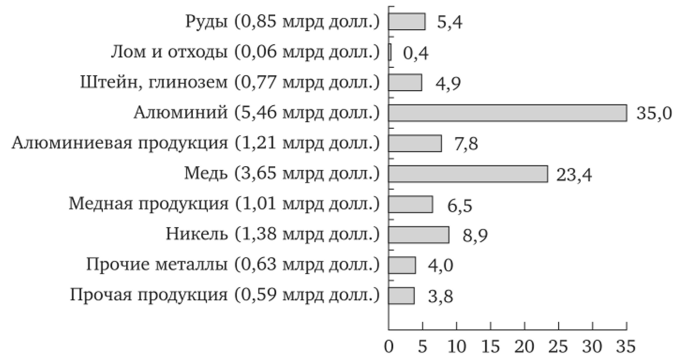

Россия — один из крупнейших в мире производителей и экспортеров цветных металлов. Основной объем экспорта цветных металлов приходится на алюминиевую группу: первичный алюминий (35%), алюминиевую продукцию (7,8%), штейн и глинозем (4,9%). На втором месте по значимости — медь (23,4%) и медная продукция (6,5%), на третьем — никель (8,9%). Прочие металлы — 4,0%, на руды и лом приходится вместе 4,2% (рис. 3.2).

Рис. 3.2. Структура российского экспорта цветных металлов в 2017 г. в % 1 2

Медь является одним из важнейших материалов, имеющих очень широкое применение в современной экономике: строительстве; электротехнике — для изготовления силовых кабелей, проводов и других проводников; в производстве труб, применяемых в системах водои газоснабжения, отопления, кондиционирования, в холодильных агрегатах.

Основные разведанные запасы и наибольшие объемы производства меди принадлежат Чили. На втором месте по запасам находятся Китай и Австралия, на третьем — Индонезия. Россия по разведанным запасам меди стоит на пятом месте (30 млн т), однако по объемам производства в 2017 г. не входила и в десятку.

В списке производителей меди лидерство также принадлежит Чили — 27% мирового производства. Растет доля Китая, которая составляет сейчас почти 10%, на третьем месте находится Перу (табл. 3.5). Добыча, переработка и торговля медью, как и многими другими видами полезных ископаемых и металлами, сосредоточены в руках нескольких глобальных ТНК: Codelco (Чили), Freeport-McMoRan (США), Glencore (Швейцария), ВНР Billiton (Австралия), Southern Copper (Мексика).

Страны — лидеры по производству меди.

Место

Страна

Производство, тыс. т

Запасы, млн т

2016 г.

2017 г.

Медь экспортируется в виде руды, концентрата и изделий — рафинированной и нерафинированной меди, катодов, плит, листов, прутков, профиля, труб, проволоки и др. Основными поставщиками руд и концентратов меди на мировой рынок выступают Перу с долей экспорта в общих объемах 24% и Чили с долей экспорта 13%. Заметными поставщиками руд и концентратов меди на мировой рынок являются также: Австралия с долей экспорта в общих объемах 9%, Монголия — 7%, Индонезия — 7%, Бразилия — 5%.

Основными странами-потребителями руд и концентратов являются Китай с долей 46% мирового импорта, Япония — 17%, Индия — 6%,.

Испания — 6%, Республика Корея — 6%, Германия — 4% мирового импорта.

Что касается торговли готовой медью и изделиями из нее, то основной удельный вес в этом сегменте приходится на рафинированную медь и сплавы — 40%. Второе место занимают отходы и лома медные с долей 28%, на третьем — проволока медная (катанка) — 11% мировой торговли. Остальной объем в торговле занимают медь нерафинированная, медные аноды, плиты, листы, прутки, профили, трубы, трубки, фольга, фитинги (муфты, колена, фланцы), изделия из меди (крученая проволока, кабели, плетеные шнуры и аналогичные изделия из меди без электрической изоляции и т. д. ). Основными экспортерами медной продукции явились Чили — 14%, Германия — 8%, США — 7%, Пакистан — 7% и Япония — 5% в общем мировом экспорте, а также Замбия — 3%, Россия — 3% (седьмое место), Китай — 3%, Польша — 3%. Основным импортером готовой медной продукции, как и руд, выступает Китай, с долей в общем объеме импорта 33%. Важными покупателями медной продукции являются Германия с долей 8% мирового импорта, США — 6%, Италия — 5%, Республика Корея — 3%, Франция — 3%, а также Бельгия, Малайзия, Турция, ОАЭ, Индия.

Россия — один из крупнейших в мире производителей меди с долей 7% от мировой добычи. В 2000;е гг. производство меди в России росло поступательно, на этой отрасли даже не сказался кризис 2008—2009 гг. из-за сохранявшегося на высоком уровне спроса со стороны Китая. Однако с 2014 г. в период снижения мировых цен на металлы в стране было отмечено сокращение объемов производства: в 2016 г. было произведено 860,1 тыс. т рафинированной меди, при том что добыча составила 844,7 тыс. т. Рост мировых цен на медь в 2017 г. способствовал увеличению производства и экспорта. В 2017 г. экспорт меди и ее сплавов вырос на 15%, почти до 600 тыс. т, что стало максимумом за последние 15 лет (70% в виде катодной меди, 22% — проволока из рафинированной меди, 17% — сплавы и другие виды продукции). Экспорт медных сплавов вырос на 50%, составив более 20 тыс. т, и достиг максимума за последние 20 лет. Россия в 2017 г. находилась на четвертом месте в мире по экспорту меди.

В России, как и в мире, производство и сбыт меди сосредоточены в руках нескольких ТНК. Крупнейшая компания — «Норильский никель» (объем производства 346,3 тыс. т, 43%), на втором месте — УГМК (337,9 тыс. т, 40%) и на третьем — РМК (160,5 тыс. т., 17%).

Все более широкое применение в современной промышленности приобретает алюминий. Уникальное сочетание его свойств, в числе которых долговечность, непроницаемость, высокая теплои электропроводность, устойчивость к коррозии и возможность 100%-ной переработки, делает его незаменимым компонентом для многих видов промышленной продукции. Основное применение алюминий находит в строительстве, авиационной, авиакосмической, автомобильной промышленности. Это один из самых востребованных металлов, и по темпам роста потребления он давно и с большим отрывом оставил позади сталь, никель, медь и цинк.

Выплавка алюминия из сырья является теплои энергоемким процессом. Стоимость потребления электроэнергии может достичь 70% себестоимости готового продукта. Для получения 1 т алюминия расходуется 15—16 мВтч электроэнергии, поэтому тренды тарифов на электроэнергию и цен на алюминий имеют одинаковую амплитуду колебаний. Когда в кризисные моменты цена на алюминий опускается ниже определенного уровня (примерно 1200 долл./т), производители могут и не покрыть своих издержек. В такие периоды некоторые компании переносят производство в районы добычи глинозема, в страны с дешевой рабочей силой и с низкой стоимостью электроэнергии.

Мировое производство первичного алюминия развивается достаточно динамично. В 2006 г. оно составило 34 млн т, а в 2013 г. — уже почти 50 млн т, к 2017 г. оно увеличилось до 60 тыс. т. Список лидеров по производству алюминия в последние годы изменился: 54% мирового производства приходится на Китай, который потеснил с первого места Россию. Больших успехов добилась Канада. Китай остается главным и практически единственным драйвером мирового производства (56,1%) и потребления (52,7%) металла. Утратили свое былое лидирующее место Япония, Ямайка и Суринам, снижается производство в Австралии (табл. 3.6). Источником успеха Китая стали дешевая энергия и применение новых самых экономически эффективных технологий. «Китаю сейчас принадлежат самые низкозатратные алюминиевые заводы в мире — это значит, что они будут стремиться сбыть излишки на внешних рынках», — отмечают аналитики Investec. «Мы имеем дело с тектоническими сдвигами, а сбавляющая обороты экономика Китая ускоряет эти процессы» [2] .

Читайте также: